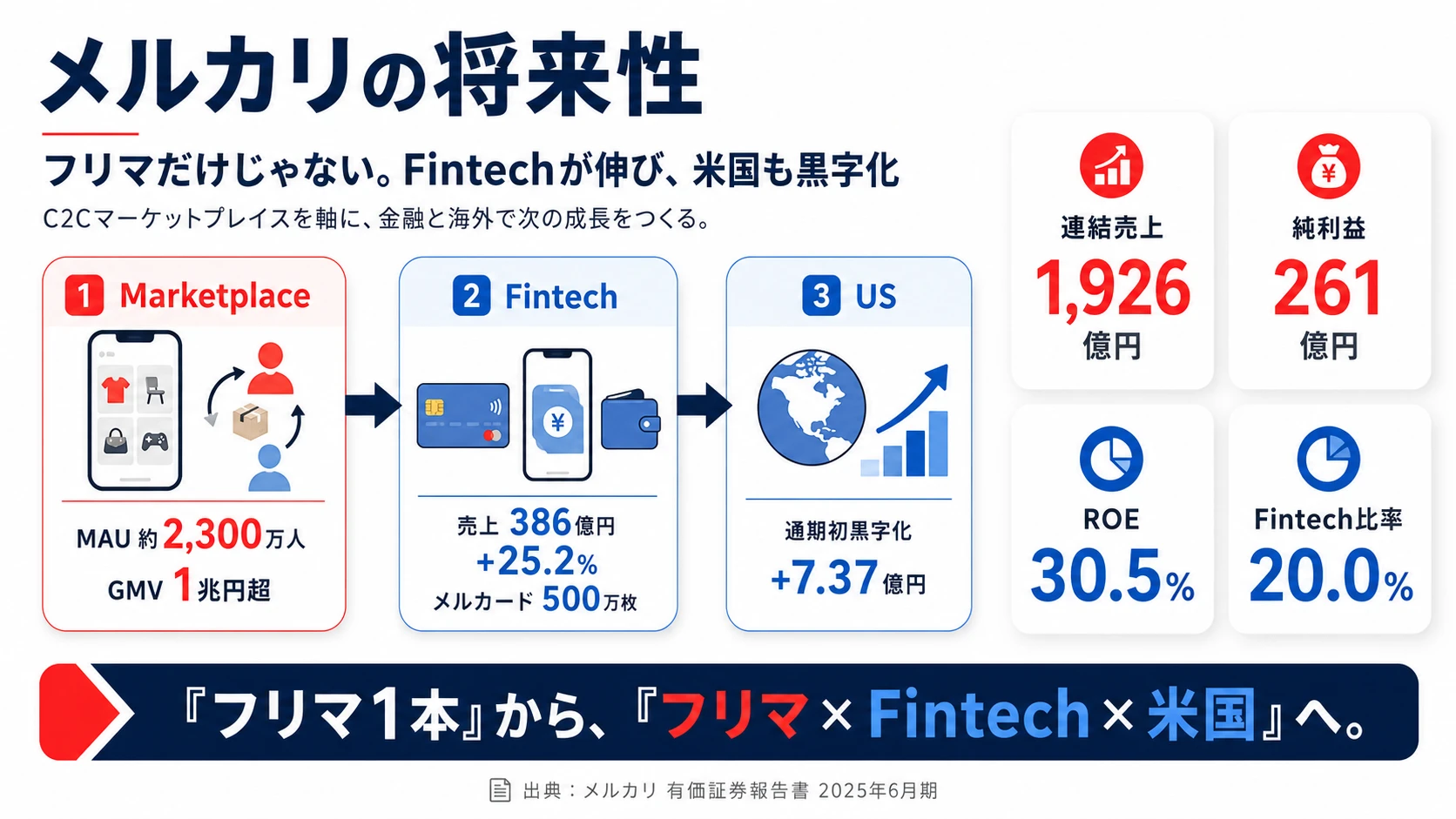

メルカリを「フリマアプリしかない会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年6月期は連結売上1,926.33億円・前年比+2.8%、純利益が前年比+94.0%の261.14億円・ROE30.5%へ収益性が劇的に改善し、Japan Region Fintech売上が前年比+25.2%(385.97億円)でメルカード500万枚を突破、5期連続赤字だった米国Mercari事業のセグメント利益が前期△52.93億円→当期+7.37億円で通期初黒字化したことが読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

メルカリ(4385)は、フリマアプリ「メルカリ」のC2Cマーケットプレイスを起点に、メルペイ(決済・後払い)・メルカード(クレジットカード)・メルコイン(暗号資産)のFintechと米国フリマアプリ「Mercari」を展開する連結売上1,926.33億円のC2Cプラットフォーム企業です。LINEヤフーが「LINE・Yahoo!・PayPayの3起点プラットフォーム連携モデル」なら、メルカリは「C2Cフリマ×Fintech×米国の3軸モデル」で、親世代が「メルカリって、あのフリマアプリの会社でしょ」と言うイメージは2025年6月期の数字で大きく更新を迫られます。

この記事のデータは株式会社メルカリの有価証券報告書(2025年6月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社メルカリ 有価証券報告書 2025年6月期 主要な経営指標等の推移・セグメント情報

メルカリのビジネスの実態|何で稼いでいるのか

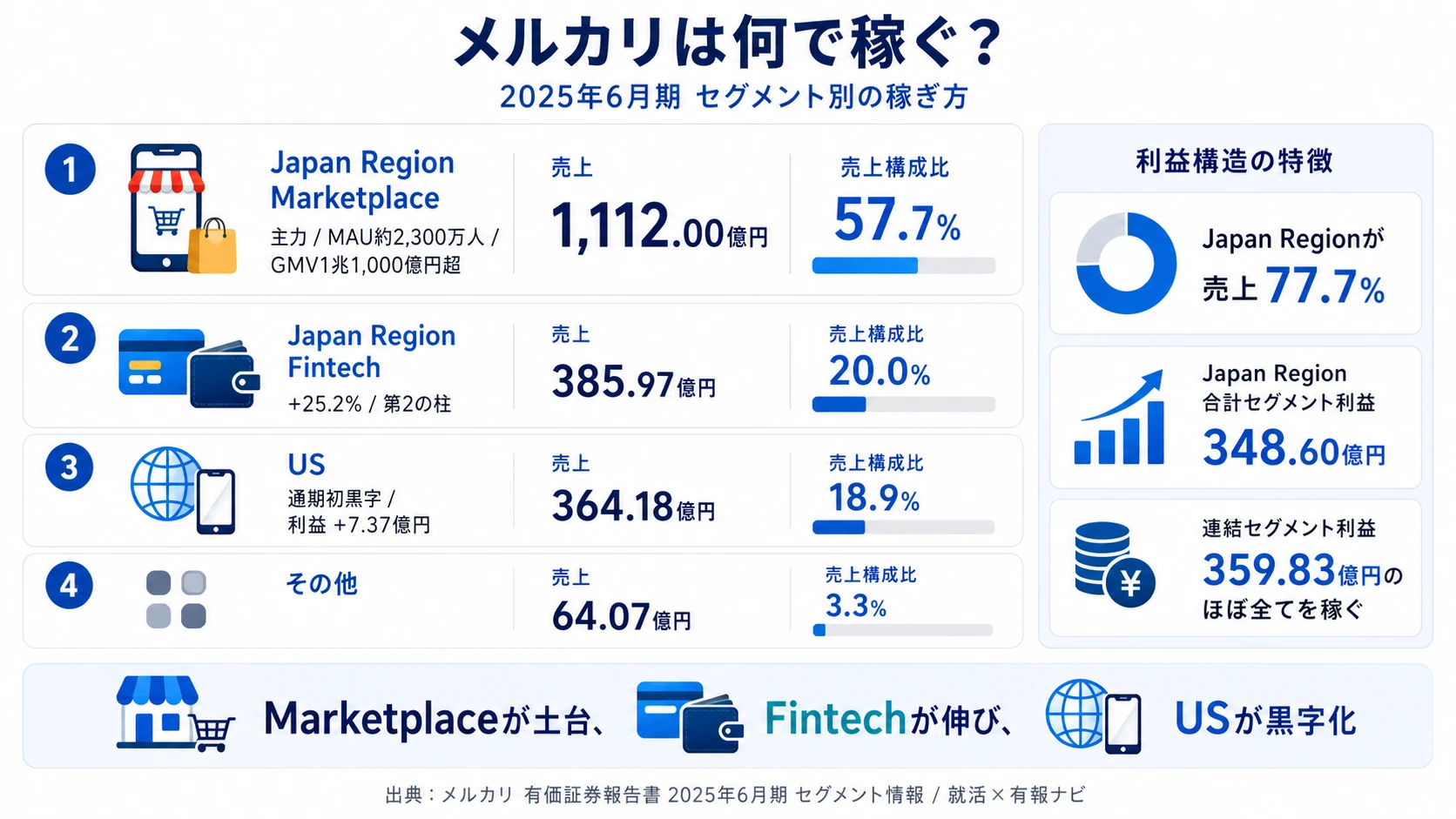

結論を先に示すと、メルカリは「Japan Region(Marketplace+Fintech)」「US」「その他」の3区分で、Japan Regionが売上77.7%・連結セグメント利益359.83億円のほぼ全てを稼ぐ集中構造です。「メルカリ=フリマアプリ1本」というイメージは、Japan Region Fintech売上385.97億円・前年比+25.2%とUSセグメント利益+7.37億円の通期初黒字化で大きく更新を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 前年比利益 |

|---|---|---|---|---|

| Japan Region Marketplace | 1,112.00億円 | 57.7% | (Japan Region合計:348.60億円) | (前年比+13.9%) |

| Japan Region Fintech | 385.97億円 | 20.0% | 同上に含む | 同上 |

| US | 364.18億円 | 18.9% | 7.37億円 | 前期△52.93億円から黒字転換 |

| その他 | 64.07億円 | 3.3% | 3.85億円 | 前期0.91億円から+322.0% |

出典: 株式会社メルカリ 有価証券報告書 2025年6月期 セグメント情報(外部顧客への売上収益・セグメント利益)

pie title セグメント別売上構成(2025年6月期)

"Japan Region Marketplace" : 11120

"Japan Region Fintech" : 3859

"US" : 3641

"その他" : 640

連結セグメント利益合計359.83億円から調整額△81.43億円(報告セグメントに帰属しない一般管理費)を控除した連結営業利益は278.40億円。Japan Region合計348.60億円・US 7.37億円・その他3.85億円で、Japan Region 1本でセグメント利益の96.9%を稼ぐ集中構造です。「フリマアプリで稼ぐ」という従来モデルから、「フリマで稼ぎ、Fintechで第2の柱を育て、米国を黒字化させる」という新しい局面に入ったと読み替えるのが正しい見方です。

3期間の業績推移を見ると、売上は2期前1,719.67億円→前期1,874.07億円→当期1,926.33億円と+12.0%成長、純利益は2期前+131.13億円→前期+134.61億円→当期+261.14億円と+99.2%増益、ROEは28.1%→21.2%→30.5%と高水準で振れています。EPSは4期前36.43円→3期前△47.34円(赤字転落)→81.28→82.48→当期159.05円と一過性の赤字期を経て大きく改善し、「増益を伴うトップライン成長」へ経営方針を転換した効果が当期の純利益+94.0%として実証された格好です。

ここからは特に動きが大きいJapan Region Marketplace・Japan Region Fintech・USの3つを深掘りします。

Japan Region Marketplace|MAU2,300万人・GMV1兆超の高収益主軸

Japan Region Marketplaceは売上1,112.00億円・前年比+3.7%でメルカリの売上構成比57.7%の主軸です。経営方針では「MarketplaceのGMVは1兆1,000億円を超える規模に到達」「メルカリのMAUは2025年6月期第4四半期において約2,300万人」と明記され、出品者・購入者間の取引手数料が主な収益源です。経営方針には「2026年6月期は、目標の達成に向けて、安心・安全なマーケットプレイスの構築と出品者・購入者双方のプロダクトのコア体験の継続的な向上を目指す」「エンタメホビーカテゴリーを中心に、越境取引の拡大にも取り組んで参ります」と記載され、当期の越境取引GMVは900億円を超えました。MAU約2,300万人の取引データはAI/ML活用の基盤でもあり、新卒のプロダクトマネージャー・エンジニア・データサイエンティストが志望する主戦場です。一方で「全額補償サポートプログラム」(2025年7月開始)で補償運営コストが今後発生する点は織り込む必要があります。

Japan Region Fintech|独自与信モデル×決済の第2の柱

Japan Region Fintechは売上385.97億円・前年比+25.2%でJapan Region売上1,498.07億円の25.8%・連結売上の20.0%まで拡大した第2の柱です。メルペイ(決済・後払い「メルペイスマート払い」)、メルカード(クレジットカード)、メルコイン(暗号資産取引)の3軸で構成され、有報によると「『メルカード』の発行枚数が500万枚を突破」「メルカリの利用実績に基づいた与信を提供」「メルペイで提供するCreditサービスにおいて、『メルカリ』の利用実績に基づいた与信を提供する」と明記されています。経営方針は「メルカード会員の増加を軸としたメルペイ利用者の継続的な獲得を推進しつつ、メインカード化の促進、メルカードゴールドへの転換などにより、決済・与信利用の増加を目指す」と続き、2026年6月期にFintechのコア営業利益50-75億円を目標として開示しています。Fintechエンジニア・与信プロダクトマネージャー・規制対応のリスク管理・コンプライアンスが志望可能な主戦場で、資金決済法・割賦販売法・貸金業・暗号資産交換業の同時規制下で運営される複雑性が常に問われます。

US|通期初黒字化・縮小しつつ収益性確保

USセグメントは売上364.18億円・前年比-16.6%、セグメント利益+7.37億円で前期△52.93億円から+60.30億円改善し通期初黒字化しました。米国フリマアプリ「Mercari」を運営し、配送売上204.31億円を顧客から受け取る対価の総額で認識する形式を取っています(前期は252.74億円)。経営方針には「USにおいて通年で初の黒字化を達成」「2026年6月期はブレイクイーブンを維持しつつ、プロダクトのコア体験強化やカテゴリー戦略による差別化により通期でのGMV YoYプラス成長を目指す」「AIを活用したUI/UXのアップデートや不正対策強化により、圧倒的な使いやすさと安全性の実現を目指す」「主要カテゴリーであるファッションを中心に、競争力のある配送プラン提供や信頼性を高める施策」と明記。売上は縮小しているものの、コスト構造と事業戦略の見直しで収益性を確保した転換期です。米国でのプロダクト開発・グロースに関わりたい就活生の主戦場ですが、当期は売上縮小フェーズである点は織り込む必要があります。

急成長と利益のブレはトレードオフ。EPSは4期前36.43円→3期前△47.34円→81.28→82.48→当期159.05円、ROEは15.5%→赤字→28.1%→21.2%→30.5%と乱高下しています。3期前の赤字期はメルペイ・米国Mercari事業への先行投資が利益を圧迫した局面で、当期の+94.0%増益は「増益を伴うトップライン成長」へ経営方針を転換し、USを通期初黒字化させた回収局面です。「成長企業だから」を入り口に志望すると、自分が入社した時期がFintech急成長の渦中なのかUSの再投資フェーズなのかでキャリア体験が大きく変わることを織り込まない選択になります。安定した大企業の利益曲線とは性格が違うと理解した上で、利益のブレと事業ポートフォリオの転換を許容できるかを早めに整理する必要があります。

では、この「Japan Region主軸+Fintech急成長+US黒字化」という構造は、メルカリが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

メルカリは何に賭けているのか|投資と研究開発の方向性

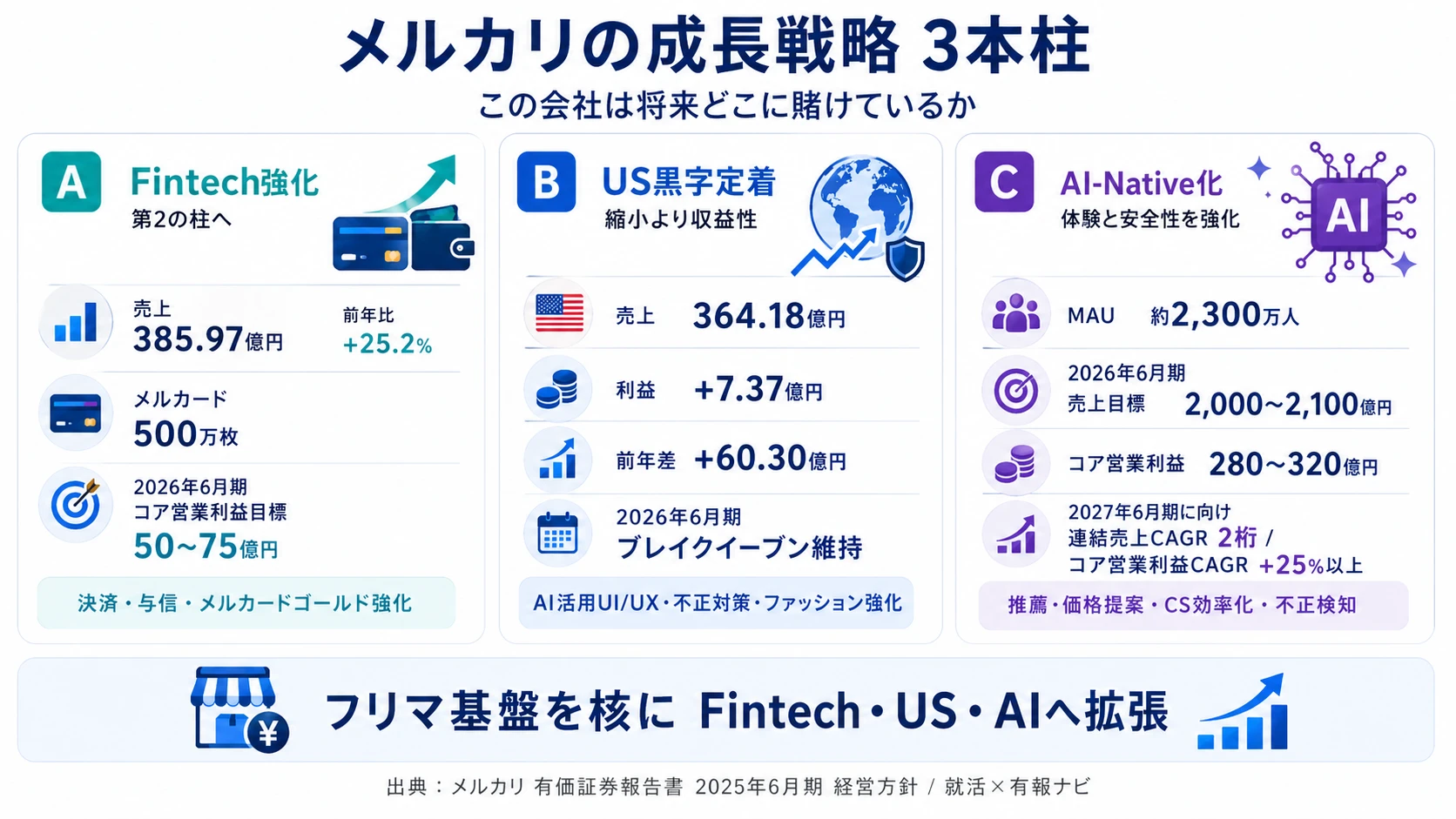

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。メルカリの場合は設備投資総額74.06億円(オフィス賃貸借契約に伴う使用権資産の取得等が中心)、研究開発費3.44億円(量子情報・Accessibility・Blockchain・Mobility等を扱う研究開発組織R4D中心)、そして経営方針(2026年6月期目標と2027年6月期に向けた中期目標)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「あらゆる価値を循環させ、あらゆる人の可能性を広げる」と「増益を伴うトップライン成長」「グループシナジーを中心とした事業拡大」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年6月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| Fintechの第2の柱化 | Japan Region Fintech売上385.97億円(+25.2%)/メルカード発行枚数500万枚突破/2026年6月期コア営業利益50-75億円目標 | 中長期(2027年6月期に向けたコア営業利益CAGR+25%以上) | 連結売上の20.0%・Japan Region売上の25.8% |

| 米国Mercari事業の黒字定着 | USセグメント利益 前期△52.93億円→当期+7.37億円(+60.30億円改善・通期初黒字化)/売上364.18億円(-16.6%) | 中期(2026年6月期はブレイクイーブン維持・GMV YoYプラス成長) | 連結売上の18.9%・連結セグメント利益の2.0% |

| AI-Native Companyへの組織転換 | メルカリMAU約2,300万人/2026年6月期目標 連結売上2,000-2,100億円・コア営業利益280-320億円/研究開発費3.44億円 | 中長期(2027年6月期に向けた連結CAGR2桁・コア営業利益CAGR+25%以上) | 経営方針で2026年6月期目標として開示 |

出典: 株式会社メルカリ 有価証券報告書 2025年6月期 経営方針・セグメント情報・設備投資等・研究開発活動

賭け1: Fintech(メルペイ・メルカード)の第2の柱化

メルカリの最大の賭けは、Fintechを連結売上の20.0%まで育てMarketplaceに次ぐ柱に転換させることです。Japan Region Fintech売上は前期308.37億円→当期385.97億円・前年比+25.2%でJapan Region売上の25.8%まで伸びました。中核はメルペイ(決済・「メルペイスマート払い」の翌月払い・定額払い・分割払い)、メルカード(クレジットカード・発行枚数500万枚突破)、メルコイン(暗号資産取引)の3つで、「メルカリ」の利用実績に基づいた独自与信モデルが既存金融機関との差別化要素です。経営方針は「メルカード会員の増加を軸としたメルペイ利用者の継続的な獲得を推進しつつ、メインカード化の促進、『メルカードゴールド』への転換などにより、決済・与信利用の増加を目指す」「自社開発だけでなく、外部パートナーとの提携によるお客さまの利便性向上に資する機能拡張を実施」と明記。2026年6月期はFintechのコア営業利益50-75億円を目標として開示しています。

Fintech・与信志望での行動 → 「メルカード500万枚の次の獲得計画」「メインカード化のためのインセンティブ設計」「メルカードゴールドへの転換シナリオ」を逆質問のテーマにできます。LINEヤフーの有報分析と読み合わせると、PayPayと比べたメルカリFintechの独自性が見えてきます。

賭け2: 米国Mercari事業の黒字定着とブレイクイーブン維持

USセグメントは売上364.18億円・前年比-16.6%と縮小したものの、セグメント利益は前期△52.93億円→当期+7.37億円で+60.30億円改善し通期初黒字化を達成しました。経営方針には「USにおいて通年で初の黒字化を達成」「2026年6月期もブレイクイーブンを維持しつつGMV YoYプラス成長」「AIを活用したUI/UXのアップデートや不正対策強化により、圧倒的な使いやすさと安全性の実現」「主要カテゴリーであるファッションを中心に、競争力のある配送プラン提供や信頼性を高める施策」と明記されています。「コスト構造と事業戦略の見直しを実施し、収益性を確保しつつ、事業の再成長を目指しております」と有報に記載されており、5期連続赤字から「規律ある投資」への転換が当期の黒字化として実証された格好です。

米国・グローバル志望での行動 → 「ファッションカテゴリー以外で2026年6月期に注力するカテゴリー」「AIを活用した不正対策の具体的な進捗」「日米拠点間の人材ローテーションの仕組み」を逆質問のテーマにできます。有報のM&A情報の読み方で関連用語を整理しておくと、米国事業に関する質問の精度が上がります。

賭け3: AI-Native Companyへの組織転換とコア体験強化

メルカリの中長期の主軸は、MAU約2,300万人の取引データを活かしたAI-Native Companyへの組織転換です。経営方針には「2026年6月期は、AI-Native Companyとしての組織基盤を構築し、プロダクトのコア体験強化とグループシナジーを中心とした事業拡大を通じて、グループとしての力強い成長を実現する」と明記。具体的には「AIをはじめとするテクノロジーの活用により、購入者の嗜好にあわせた商品提案等による購入転換率の向上や、売れやすい出品価格提案等による出品転換率の向上、カスタマーサポートの効率化等に取り組んでいます」「先進技術への投資に注力し、特にAIの積極活用により、サービスの利便性向上や、安全性及び健全性の維持・強化を推進」と続き、2026年6月期に連結売上2,000-2,100億円・コア営業利益280-320億円、2027年6月期に向けて連結売上CAGR2桁・コア営業利益CAGR+25%以上を目標として開示しています。研究開発組織R4D(量子情報・Accessibility・Blockchain・Mobility等の長期研究、研究開発費3.44億円)は事業領域とは別軸の中長期テーマで、AIプロダクト開発の主戦場はMarketplaceとFintechの実プロダクト側です。

AI/ML志望での行動 → 「購入転換率向上に効いたAIモデルの種類」「不正検知のAIガバナンス体制」「AI-Native Companyとしての組織体制の具体像」を逆質問のテーマにできます。サイバーエージェントの有報分析と読み比べると、メディア×ゲーム企業のAI活用とC2Cプラットフォームのそれの違いが鮮明になります。

ただし、当期のような3つの賭けの同時稼働には裏側のリスクも必ず存在します。次章ではメルカリ自身が有報で開示しているリスクを見ていきます。

メルカリが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。メルカリは事業環境・事業・会社組織・経営成績/財政状態の4区分で複数のリスクを開示しています。その中から就活生のキャリア選択に直結する3つを抽出します。

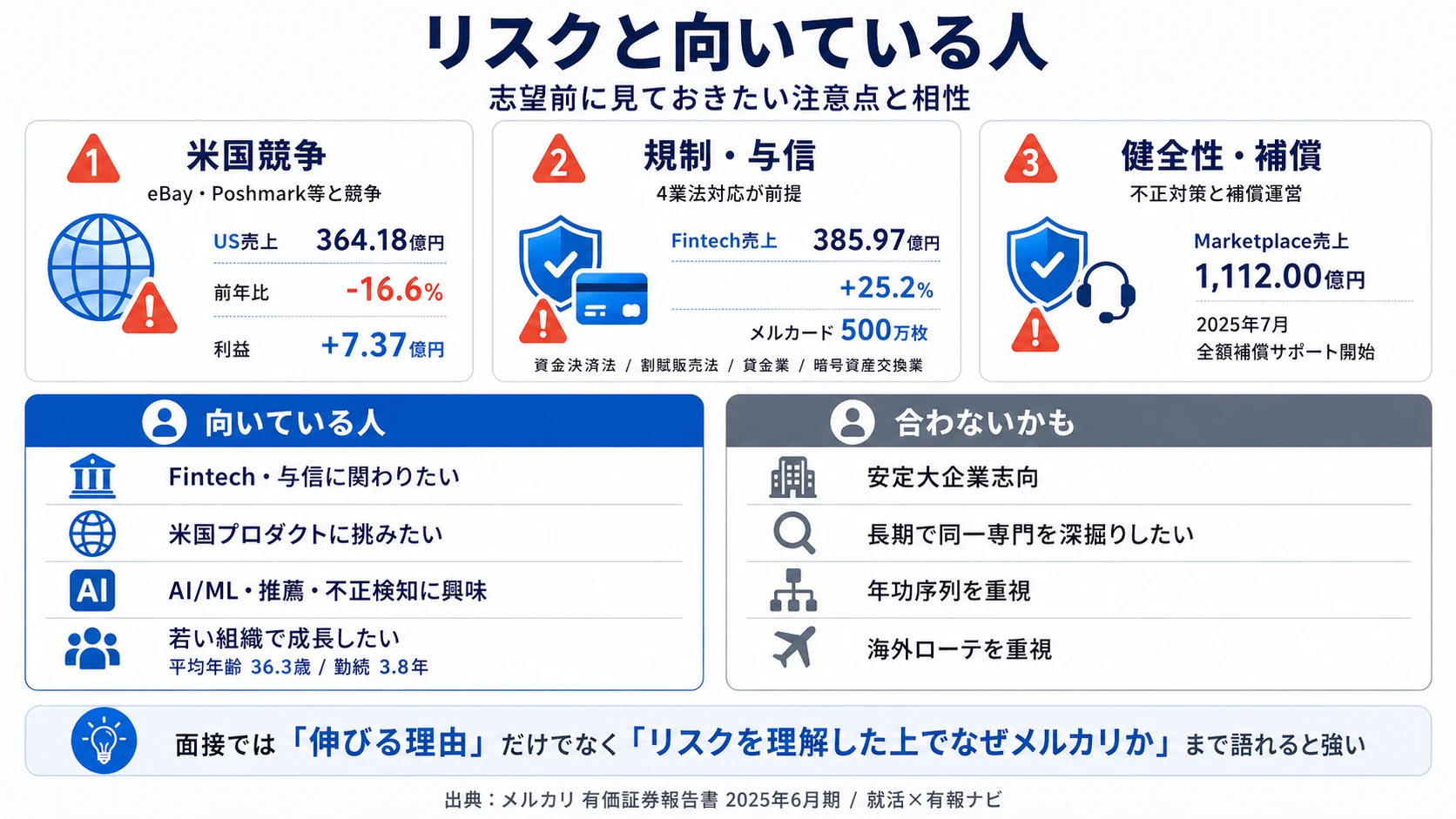

リスク1: 米国Mercari事業の競争激化と収益化持続性リスク

有報の事業に関するリスク③海外展開に関するリスクには「広告宣伝費や人件費等の投資を今後も相当規模で行う可能性」「言語、地理的要因、法制・税制を含む各種規制、経済的・政治的不安、文化・ユーザの嗜好・商慣習の違い、為替変動等のさまざまな潜在的リスク、事業展開に必要な人材の確保の困難性、及び展開国において競争力を有する競合他社との競争リスク」が明記されています。当期はUS通期初黒字化(+7.37億円)を達成したものの、売上は前年比-16.6%で縮小しており、eBay・Poshmark等との競争環境は変わっていません。USセグメントは連結売上の18.9%で、配属された場合は黒字維持と再成長の両立が日常になります。LINEヤフー・サイバーエージェントなど本邦売上比率90%超の他社と比べても、メルカリは米国売上比率が高い構造のため、為替変動と現地競争への適応力が問われます。

リスク2: 決済・金融関連事業の規制対応・与信リスク

有報の事業に関するリスク⑩決済・金融関連事業には「規制要件等の遵守のために多額の費用を要する、又は規制要件の追加等により当社グループの事業に影響を及ぼす可能性」「送金、決済、電子商取引、割賦販売、貸金、暗号資産交換に係る業法に加え、マネー・ローンダリング及びテロ資金供与対策や本人確認に係る法令」「社内体制整備がサービスの成長速度に追いつかない等の理由により、万一、そうした法律又は規制上の義務に違反していることが判明した場合、罰金やその他の処分、業務停止命令等の制裁を受けたり、サービス変更を余儀なくされたりするおそれ」が明記されています。Fintech売上385.97億円・前年比+25.2%の急成長は、メルカード500万枚の与信品質と4つの業法(資金決済法・割賦販売法・貸金業・暗号資産交換業)の同時遵守の上に成り立っています。Fintech配属志望者は「規制対応・コンプライアンス・与信品質管理を成長エンジンの裏側でやり続ける覚悟」が問われます。

リスク3: プラットフォーム健全性・全額補償サポートプログラム運営リスク

有報の事業に関するリスク①サービスの健全性の維持には「第三者の知的財産権、名誉、プライバシーその他の権利を侵害する行為、詐欺その他の法令違反行為等が行われた場合や、サービス内の不適切な行為を取り締まることができないことにより、プラットフォームの安全性及び健全性が確保できない場合」のユーザー離れ・信頼性低下が明記されています。さらに「2025年7月1日より導入」した全額補償サポートプログラムについて「本プログラムの運用において想定を超える補償支出が生じた場合や、補償の範囲をめぐってユーザとの紛争が発生した場合には、当社グループの事業、業績及び財政状態に影響を及ぼす可能性」が明記されています。同②不正利用に関するリスクには「フィッシング詐欺といった不正なアカウント乗っ取り」「クレジットカード不正利用」、⑤AI技術にも「AI技術の導入や活用が競合他社に比べて遅れた場合、サービスの利便性や品質で後れを取り、サービス競争力が低下する」と明記。Trust & Safety・カスタマーサポート・AI不正検知の人員需要は、補償運営の規模と不正利用件数に直結します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「米国競争・規制対応・補償運営の3つを受け入れた上でなぜメルカリを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、メルカリがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたメルカリの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するメルカリの特徴 | 詳しく見る |

|---|---|---|

| Fintech・決済・与信志向 | Japan Region Fintech売上385.97億円(+25.2%)・メルカード500万枚突破 | → 本記事の賭け1 |

| グローバル・米国プロダクト志向 | USセグメント利益+7.37億円(前期△52.93億円から黒字転換) | → 本記事の賭け2 |

| AI/ML・データプロダクト志向 | MAU約2,300万人・経営方針 AI-Native Company | → 本記事の賭け3 |

| 大企業・長期勤続志向 | 平均勤続3.8年・純利益が5期で+57億円→△76億円→+261.14億円と振れる | → 本記事のリスク1〜3 |

合いそうな人

- メルカード500万枚・独自与信モデルなどFintechの第2の柱化に関わりたい人(Fintech売上+25.2%)

- 米国Mercari事業の黒字定着・ブレイクイーブン維持フェーズで日米プロダクトに関わりたい人(USセグメント利益△52.93億円→+7.37億円)

- MAU約2,300万人のデータを使ったAI/ML・推薦・不正検知のプロダクト開発に挑みたい人(経営方針 AI-Native Company)

- 成果主義・スピード感のある若い組織で短期間に多様な経験を積みたい人(連結2,159人・平均年齢36.3歳・勤続3.8年)

- C2C・サーキュラーエコノミーというミッションに共感し事業成長と社会価値の両立を志向する人

合わないかもしれない人

- 安定した大企業で長期キャリアを築きたい人(平均勤続3.8年) → LINEヤフーの有報分析

- 確立された業務プロセスの中で同じ専門性を10年以上深掘りしたい人 → サイバーエージェントの有報分析

- 年功序列・終身雇用型の安定した昇給を期待する人

- 海外配属・グローバルローテーションを重視する人(拠点は実質日米2地域)

- ハードウェア製造・大型設備投資型の事業に関わりたい人(設備投資74.06億円はオフィス賃借が中心)

従業員データ

メルカリの従業員データも判断材料になります。連結従業員数は2,159人(うち親会社1,543人)で、差616人がメルペイ・メルコイン・US Mercari等の子会社に在籍する構造です。平均年齢36.3歳・平均勤続3.8年・平均年間給与1,176.3万円(2025年6月期・親会社)で、ボーダーレス組織で多様なバックグラウンドの人材が短期間で循環する文化を示します。

出典: 株式会社メルカリ 有価証券報告書 2025年6月期 従業員の状況

平均年収1,176.3万円・勤続3.8年は事業ポートフォリオ転換期の対価。IT業界の中でも高水準の年収は、Japan Region Fintech売上+25.2%とUS通期初黒字化を同時に出せた当期業績の上に成り立っています。一方、平均勤続3.8年という数字は「20代後半〜30代前半で入社して数年単位で次のステージに進む人が多い」スピード感の裏返しでもあります。「年収の高さ」「グローバル人材登用の自由度」だけを入り口に志望すると、5期で純利益が+57億円→△76億円→+261.14億円と振れる局面の体感や、配属事業の損益局面で評価ロジックが大きく変わる現実に戸惑うことになります。メルカリの伸びとブレを両方受け入れて加速したいのか、ストック型の安定を求めるのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、メルカリで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Fintech(メルペイ・メルカード)の第2の柱化 | 与信モデル・決済法務・データ分析 | 簿記2-3級・FP3級、PythonでLLM/データ分析、決済システムの仕組みを入門書で1冊 |

| 米国Mercari事業の黒字定着 | 英語力・グローバル基礎・米国EC市場の構造 | TOEIC860点以上、米国EC業界レポートを月1で確認、ビジネス英語ライティング |

| AI-Native Companyへの組織転換 | 機械学習・推薦システム・不正検知 | Kaggle入門、推薦システム入門書、生成AI APIで個人プロジェクト1つ |

| 財務分析・ポートフォリオ評価 | セグメント別損益・赤字→黒字転換の読み方 | 簿記2-3級、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

メルカリの面接── 「なぜLINEヤフーやサイバーエージェントではなくメルカリか」と聞かれたとき

セグメント情報を拝見し、メルカリはJapan Region Marketplace(売上1,112.00億円・MAU約2,300万人)が高収益基盤を維持しつつ、Japan Region Fintech売上が前年比+25.2%(385.97億円・メルカード500万枚突破)で第2の柱に育ち、米国Mercari事業のセグメント利益が前期△52.93億円から+7.37億円へ通期初黒字化した3つの賭けの同時稼働が起きていることに注目しました。LINEヤフーの3起点プラットフォーム連携モデルやサイバーエージェントの3本柱モデルとは違い、メルカリは独立系C2Cプラットフォームを起点に独自与信モデルでFintechと米国市場へ拡張する構造で、配属次第でFintechの第2の柱化・米国の黒字定着・AI-Native Companyへの組織転換という全く異なるキャリアに挑める点に、私自身の関心が一致しています。

メルカリの面接── 「米国事業の通期初黒字化をどう評価するか」と聞かれたとき

USセグメントは売上364.18億円・前年比-16.6%と縮小しましたが、セグメント利益は前期△52.93億円から+7.37億円へ+60.30億円改善し通期初黒字化しました。有報には「コスト構造と事業戦略の見直しを実施し、収益性を確保しつつ、事業の再成長を目指す」「2026年6月期はブレイクイーブンを維持しつつGMV YoYプラス成長」と明記されており、私はこの黒字化を「規律ある投資」への転換が結実した起点と捉えています。一方、海外展開に関するリスクで競争激化・為替変動・現地競合との競争が明記されている通り、黒字維持と再成長の両立は次年度以降の課題です。私は米国事業の再成長フェーズに新卒で関わり、ファッションカテゴリー以外の差別化や不正対策強化を支える側に回りたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とメルカリの賭けを1対1で結びつける。Fintech第2の柱化/米国黒字定着/AI-Native Companyへの組織転換のどれを選んだかを、有報の数値(385.97億円(+25.2%)・+7.37億円通期初黒字化・MAU約2,300万人等)で裏付けて語る

- 「純利益+94.0%・ROE30.5%」をポートフォリオの理解で補強する。5期で純利益が+57億円→△76億円→+261.14億円と振れる局面を引用すると、損益のブレを許容できる姿勢が伝わる

- 米国売上-16.6%・規制対応コスト・全額補償運営にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「Japan Region Fintechは売上385.97億円・前年比+25.2%と急拡大していますが、メルカードのメインカード化・メルカードゴールド転換はどの順序で取り組まれる想定ですか」

- 「USセグメント利益が前期△52.93億円から当期+7.37億円へ通期初黒字化したと有報で確認しました。2026年6月期のブレイクイーブン維持のためにファッションカテゴリー以外のどの領域に注力されるか教えていただけますか」

- 「経営方針でAI-Native Companyへの組織転換が掲げられていますが、新卒エンジニアがMAU約2,300万人のデータを扱うAI/ML職種で関わる初期キャリアパスはどのように設計されていますか」

避けるべきこと: 「年収が高い」「グローバル人材が多い」など、待遇・組織面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。メルカリの場合、3つの賭けの損益局面が大きく振れる構造への理解と、配属事業の浮き沈みを許容できる姿勢が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- メルカリは「Japan Region(Marketplace+Fintech)×US×その他」の3区分で、Japan Regionが売上77.7%・連結セグメント利益のほぼ全てを稼ぐ集中構造。「フリマアプリ1本」のイメージは2025年6月期で大きく更新された

- Japan Region Fintech売上385.97億円(+25.2%)・メルカード500万枚突破でMarketplaceに次ぐ第2の柱に。USセグメント利益は前期△52.93億円→当期+7.37億円で通期初黒字化し、グループ純利益は前年比+94.0%・ROE30.5%まで跳ねた

- 強みの裏側には3つのリスク──米国事業の競争激化・収益化持続性/決済・金融規制と与信/プラットフォーム健全性・全額補償運営。3つの賭けが同時に効いた当期と逆の局面を両方理解した姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → メルカリの面接対策記事

- 同業の大手IT企業と比較したい方は → LINEヤフーの有報分析 ・ サイバーエージェントの有報分析

- IT業界全体を俯瞰したい方は → IT業界の有報比較

本記事は有価証券報告書(2025年6月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。