GMOインターネットグループを「ドメインやサーバーの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年12月期はIFRS適用初年度で連結売上2,852.61億円(+3.3%)・連結営業利益591.32億円(+19.5%)・親会社所有者帰属当期利益167.49億円(+12.8%)・ROE16.3%、インフラ事業1本でセグメント損益417.00億円・報告セグメント損益計の68.3%を稼ぎ、当期からセキュリティ事業を独立セグメント化して設備投資25.70億円・R&D総額429百万円の大半を投下し始めたことが読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

GMOインターネットグループ(9449)は、ドメイン・クラウド/レンタルサーバー・EC支援・決済を提供するインターネットインフラ事業を起点に、セキュリティ・FX/CFD・暗号資産・広告メディアを束ねる連結150社の総合インターネットグループです。さくらインターネットがクラウド・データセンター特化の純然たるインフラ事業者なら、GMOは「インフラ基盤の上に金融とセキュリティを束ねるグループ経営型」で、親世代が「お名前.comの会社でしょ」と言うイメージは2025年12月期の数字で大きく更新を迫られます。

この記事のデータはGMOインターネットグループ株式会社の有価証券報告書(2025年12月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: GMOインターネットグループ株式会社 有価証券報告書 2025年12月期 主要な経営指標等の推移・セグメント情報

GMOインターネットグループのビジネスの実態|何で稼いでいるのか

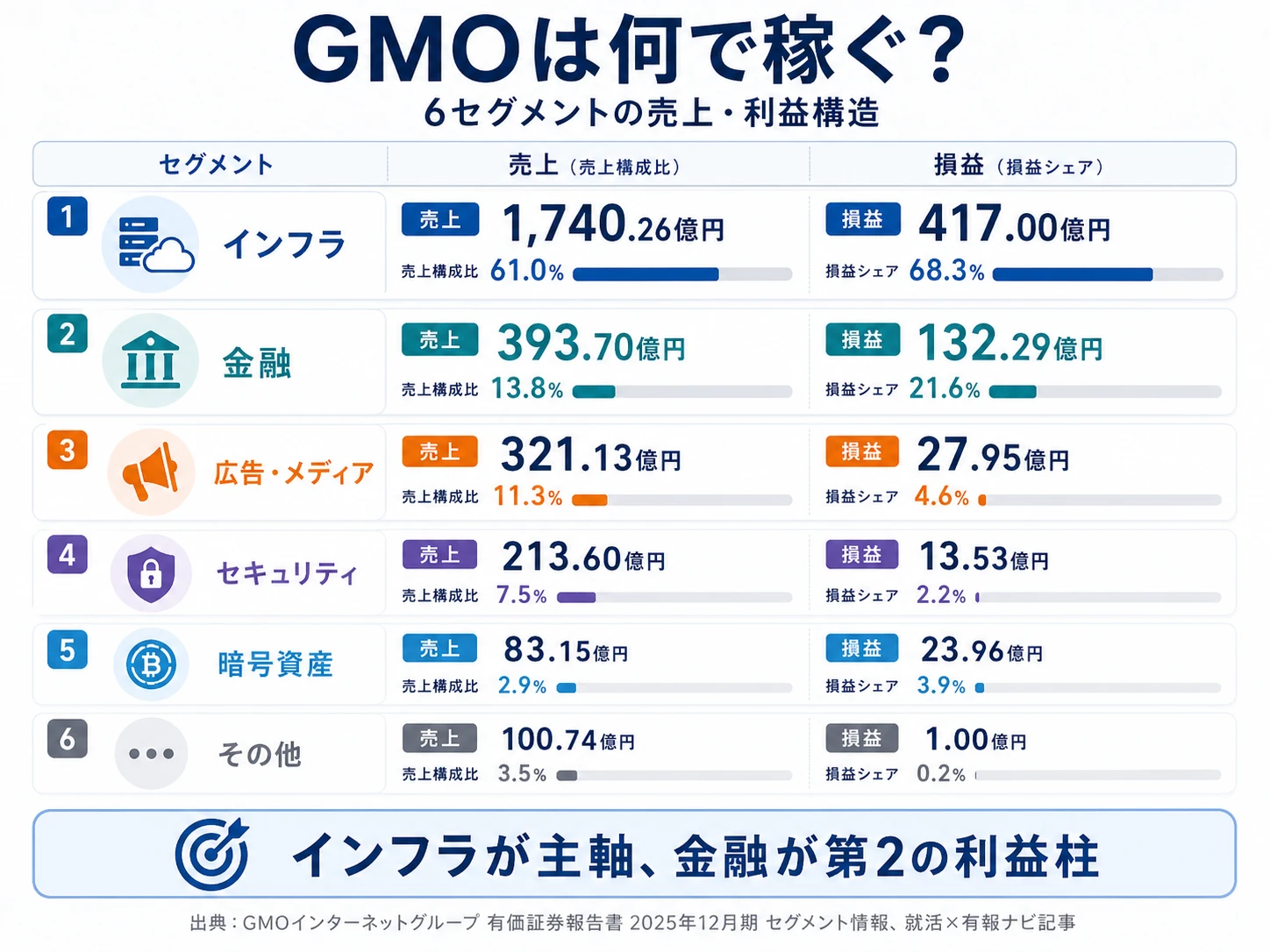

結論を先に示すと、GMOは6セグメント体制(インフラ・セキュリティ・広告メディア・金融・暗号資産・インキュベーション)で、外部売上2,852.61億円のうちインターネットインフラ事業1,740.26億円(売上構成比61.0%)が主軸、報告セグメント損益計610.56億円の68.3%(417.00億円)も同じくインフラ事業1本で稼ぐ集中構造です。「GMO=ドメインやサーバーの会社」というイメージは、2025年12月期からIFRSへ移行し新たにインターネットセキュリティ事業を独立セグメント化した有報を開いた瞬間に修正を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント損益 | 損益シェア |

|---|---|---|---|---|

| インターネットインフラ事業 | 1,740.26億円 | 61.0% | 417.00億円(+21.4%) | 68.0% |

| インターネット金融事業 | 393.70億円 | 13.8% | 132.29億円(+153.9%) | 21.6% |

| インターネット広告・メディア事業 | 321.13億円 | 11.3% | 27.95億円(-25.5%) | 4.6% |

| インターネットセキュリティ事業 | 213.60億円 | 7.5% | 13.53億円(-27.0%) | 2.2% |

| 暗号資産事業 | 83.15億円 | 2.9% | 23.96億円(-37.7%) | 3.9% |

| その他事業 | 100.74億円 | 3.5% | 1.00億円 | 0.2% |

出典: GMOインターネットグループ株式会社 有価証券報告書 2025年12月期 セグメント情報(外部顧客への売上収益・セグメント損益、報告セグメント損益計610.56億円・調整額1.38億円控除後の連結営業利益591.32億円)

pie title セグメント別外部売上構成(2025年12月期)

"インフラ" : 17403

"金融" : 3937

"広告・メディア" : 3211

"セキュリティ" : 2136

"暗号資産" : 832

"その他" : 1007

外部売上ではインフラ61.0%・金融13.8%・広告メディア11.3%・セキュリティ7.5%とインフラが突出した構図ですが、利益で見るとインフラ68.3%・金融21.6%でこの2事業だけで損益の約9割を稼ぐ構造です。「ドメインやサーバーで稼ぐ」という従来モデルから、「インフラのストック収益で稼ぎつつ、金融でレバレッジを効かせ、独立化したセキュリティを次の柱に育てる」という新しい局面に入ったと読み替えるのが正しい見方です。

5期間の業績推移を見ると、IFRS適用は2025年12月期からで、売上高と親会社所有者帰属当期利益は前期(2024年12月期)と当期(2025年12月期)の2期分しか比較できません。一方、EPS・自己資本比率・ROE・総資産は5期分が連続して開示されており、EPSは159.69円→123.21円→133.33円→140.49円→163.89円、自己資本比率は5.2%→4.7%→5.1%→4.9%→5.5%、ROEは28.2%→18.1%→18.3%→16.4%→16.3%、総資産は1兆4,189.36億円→1兆5,427.40億円→1兆7,289.44億円→1兆8,935.76億円→2兆365.59億円と推移しています。総資産の急拡大は金融事業の顧客預かり資産増加が主因で、自己資本比率の低位は事業構造の宿命です。

ここからは利益貢献の大きい3セグメントを深掘りします。

インターネットインフラ事業|ストック型・連結最大の利益エンジン

インターネットインフラ事業は外部売上1,740.26億円・前期比+6.9%、セグメント損益417.00億円・前期比+21.4%でGMO最大の利益貢献源です。ドメイン事業(お名前.comなど)、クラウド・レンタルサーバー(ホスティング)事業、EC支援事業、決済事業、インターネット接続(プロバイダー)事業を内製開発でワンストップ提供し、有報には「その大半がストック型商材であり、当社グループの強固な収益基盤となっております」と明記されています(2025年12月期有報)。設備投資はグループ最大の50.32億円で、引き続きセキュリティ事業とのシナジー強化、運用・サポート体制拡充による顧客満足度向上を経営方針として掲げています。新卒のインフラエンジニア・サーバーサイドエンジニア・決済プロダクトマネージャーの主戦場で、ストック型収益の積み上げという長期視点で技術力を磨きたい人に向きます。

インターネット金融事業|FX×CFDで利益が前期比+153.9%急回復

インターネット金融事業は外部売上393.70億円・前期比-9.8%でやや縮小したものの、セグメント損益は132.29億円・前期比+153.9%と急回復し、報告セグメント損益計の21.6%を稼ぐ第2の利益柱に戻りました。オンライン証券取引・外国為替証拠金取引・CFD取引が主軸で、有報には「FX主力にCFDを第二の柱として育成中」「システム内製化によるコスト優位性」が読み取れる記述があります(2025年12月期有報)。設備投資は12.23億円とインフラ・セキュリティに次ぐ規模。Fintechエンジニア・トレーディングシステム開発・コンプライアンス/規制対応の主戦場ですが、金融商品取引法・暗号資産交換業など複数業法の同時規制下で運営される複雑性は織り込む必要があります。

インターネットセキュリティ事業|新独立・中長期成長ドライバー

インターネットセキュリティ事業は2025年12月期から独立セグメントとして開示され、外部売上213.60億円・前期比+10.6%、セグメント損益13.53億円・前期比-27.0%でした。暗号セキュリティ・サイバーセキュリティ・ブランドセキュリティの3領域で総合セキュリティサービスを展開し、有報には「『ネットのセキュリティもGMO』プロジェクトを通じた第一想起ブランドの確立」「ホワイトハッカーの技術力を活かしたプロダクト開発、ブランドTLD(トップレベルドメイン)運用など知財・商標ノウハウを強みとし、ストック型商材の比率を向上させることで、中長期の成長ドライバーへと育成してまいります」と明記されています(2025年12月期有報)。設備投資25.70億円はインフラに次ぐ第2位、研究開発費総額429百万円の大半(IoT分野中心)もこの事業に帰属。当期は損益が前期比-27.0%でしたが投資先行フェーズと整理できます。サイバーセキュリティ専門のエンジニア・ホワイトハッカー・コンプライアンス専門職の主戦場で、新独立セグメントの規模拡大フェーズに新卒で入れる希少性があります。

集中と分散はトレードオフ。インフラ事業1本でセグメント損益の68.0%を稼ぐ構造はストック型ビジネスの強みですが、その裏返しは金融・セキュリティ・広告メディア・暗号資産・インキュベーションが構造的にインフラ事業に従属しやすいという力学です。連結150社(前期114社から+36社)と純粋持株会社近似体制への移行は、この集中構造を「インフラ収益でグループ全体を支えつつ、各事業は独立した意思決定で動く」設計に転換する試みでもあります。「総合グループだから安心」を入り口に志望すると、配属先の事業がインフラ収益の集中に依存する局面と、独立採算で立ち上がる局面の両方を体験することを織り込まない選択になります。安定したストック型ビジネスを支える側に回りたいのか、新独立のセキュリティや金融で攻めたいのかを早めに整理しておくことが面接で問われます。

では、この「インフラ集中+金融急回復+セキュリティ独立」の構造は、GMOが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

GMOインターネットグループは何に賭けているのか|投資と研究開発の方向性

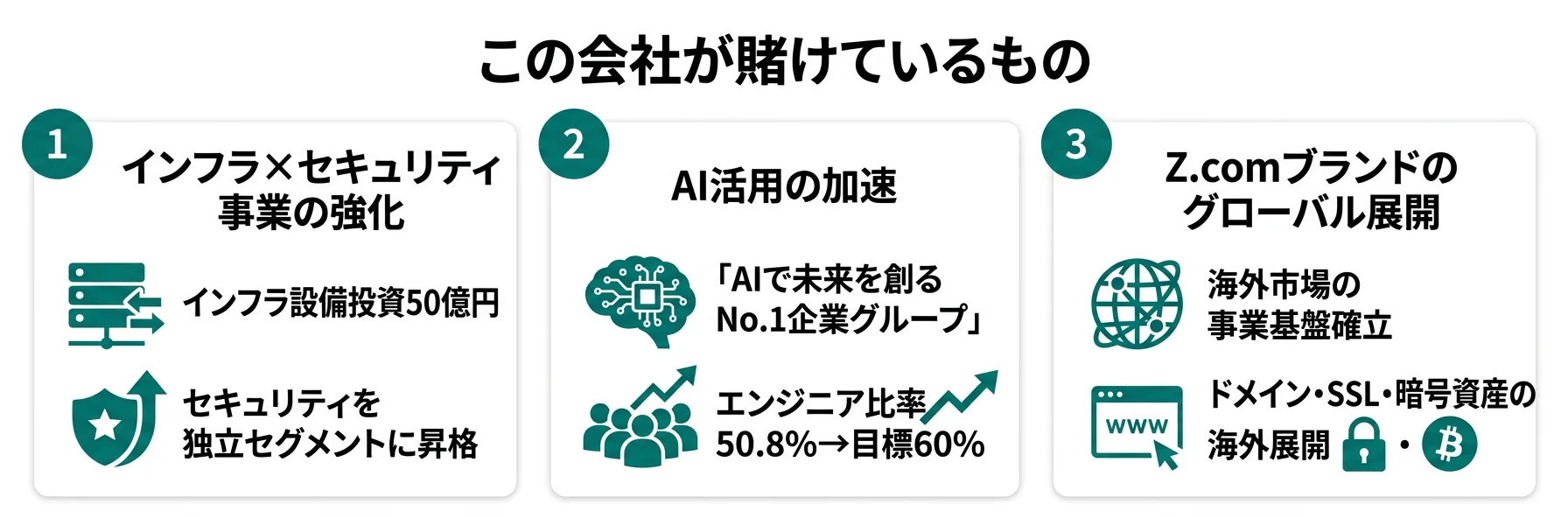

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。GMOの場合は連結設備投資合計120.46億円(インフラ50.32億円・セキュリティ25.70億円・その他29.78億円・金融12.23億円・広告メディア2.43億円)、研究開発費総額429百万円(主にインターネットセキュリティ事業のIoT分野)、そして経営方針(2025年1月の純粋持株会社近似体制への移行・150社グループシナジー追求)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「すべての人にインターネット」と「AIで未来を創るNo.1企業グループ」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| インフラ事業(ストック型)の継続強化 | 外部売上1,740.26億円(+6.9%)/セグメント損益417.00億円(+21.4%)/設備投資50.32億円(グループ最大) | 中長期(経営方針「ストック型商材中心」継続) | 連結売上の61.0%・報告セグメント損益計610.56億円の68.3% |

| セキュリティ事業の独立セグメント化 | 外部売上213.60億円(+10.6%)/設備投資25.70億円/R&D総額429百万円の大半 | 中長期(経営方針「中長期の成長ドライバーへ育成」) | 連結売上の7.5%・損益シェア2.2%だが投資先行フェーズ |

| AI×Z.comグローバル展開+連結150社シナジー | エンジニア・クリエイター比率50.8%(目標60.0%)/連結150社(前期114社)/2025年1月純粋持株会社近似体制移行 | 中長期(2025年1月体制移行を起点とした継続施策) | 連結売上2,852.61億円・連結営業利益591.32億円・純利益167.49億円(+12.8%)を支える組織基盤 |

出典: GMOインターネットグループ株式会社 有価証券報告書 2025年12月期 経営方針・セグメント情報・設備投資等・研究開発活動

賭け1: インターネットインフラ事業(ストック型ドメイン・サーバー基盤)の継続強化

GMOの最大の賭けは、インターネットインフラ事業をストック型収益の基盤として継続強化することです。当期は外部売上1,740.26億円・前期比+6.9%、セグメント損益417.00億円・前期比+21.4%で連結売上の61.0%・報告セグメント損益計の68.3%を1事業で稼ぐ集中構造を維持しました。経営方針には「顧客ニーズを捉えた商材・サービスを提供するため、開発体制を内製化し、個人・法人・地方公共団体など、お客様がインターネット上で情報発信・経済活動を行うための基盤となるサービスをワンストップで提供しております。その大半がストック型商材であり、当社グループの強固な収益基盤となっております」と明記。設備投資50.32億円はグループ最大で、ドメイン・クラウドサーバー・EC支援・決済の4領域を内製開発で強化しつつ、セキュリティ事業との相互シナジー、運用・サポート体制拡充による顧客満足度向上を中期施策として掲げています(2025年12月期有報)。

インフラ・基盤技術志向での行動 → 「ストック型商材の解約率や顧客LTVをどう測定しているか」「セキュリティ事業との具体的なシナジー設計」「AWS等グローバルクラウド勢との競合領域での内製優位性」を逆質問のテーマにできます。さくらインターネットの有報分析と読み合わせると、データセンター特化型とドメイン・決済までワンストップ提供型の違いが鮮明になります。

賭け2: インターネットセキュリティ事業の独立セグメント化と「ネットのセキュリティもGMO」ブランド確立

GMOが2025年12月期で最も明確に打ち出した構造変化は、セキュリティ事業の独立セグメント化です。外部売上213.60億円・前期比+10.6%、セグメント損益13.53億円・前期比-27.0%(投資先行フェーズ)で、設備投資25.70億円はインフラに次ぐ第2位、研究開発費総額429百万円の大半(主にIoT分野)が帰属しています。経営方針には「『ネットのセキュリティもGMO』プロジェクトを通じた第一想起ブランドの確立により顧客基盤を拡大するとともに、インフラ事業とのシナジーを強化してまいります」「ホワイトハッカーの技術力を活かしたプロダクト開発、ブランドTLD(トップレベルドメイン)運用など知財・商標ノウハウを強みとし、ストック型商材の比率を向上させることで、中長期の成長ドライバーへと育成してまいります」と明記(2025年12月期有報)。サイバー脅威の高まりや規制対応需要の拡大を背景に、暗号セキュリティ・サイバーセキュリティ・ブランドセキュリティの3領域を法人・公的機関に向けて展開しています。

サイバーセキュリティ志望での行動 → 「『ネットのセキュリティもGMO』プロジェクトの第一想起ブランド指標」「ホワイトハッカー人財の採用・育成方針」「ブランドTLD運用と暗号セキュリティの収益化シナリオ」を逆質問のテーマにできます。有報のM&A情報の読み方で、自前主義の技術蓄積とM&A型の技術獲得の違いを整理しておくと、面接で具体的な質問ができます。

賭け3: AI活用の加速とZ.comグローバル展開・150社グループシナジー

GMOの中長期の主軸は、AI活用とZ.comブランドの海外展開を、2025年1月に移行した純粋持株会社近似体制と連結150社のグループシナジーで束ねることです。経営方針には「2014年に最初のデータサイエンティストを採用して以来、金融関連データの解析をはじめとするAIの研究・開発を推進」「2022年11月の『ChatGPT』の登場により、変わる世界を予感し、いち早くグループ全体でその積極的な活用を開始」「①時間とコストの節約、②既存サービスの質向上、③AI産業への新サービス提供を軸として、日々最新のAI情報をキャッチアップしながら『AIで未来を創るNo.1企業グループ』の実現に向け取り組んでいます」と明記。エンジニア・クリエイター・ディレクター比率は当期末50.8%で目標値60.0%、有報は「グループの宝」「人財」と表現しています。グローバル展開では「.shop」ドメインやSSLサーバー証明書が既に展開済みで、希少性の高い一文字ドメイン「Z.com」をグループ統一ブランドとしてインフラ・セキュリティ・金融・暗号資産事業の海外展開を加速する方針です(2025年12月期有報)。

AI×グローバル志向での行動 → 「AIで未来を創るNo.1企業グループの実装現場での具体プロジェクト」「Z.comブランドで海外売上が伸びている領域」「150社のグループシナジーのKPI設計」を逆質問のテーマにできます。IT業界の将来像と読み比べると、楽天・ソフトバンク・NTTなど他社のAI/グローバル戦略との違いが見えてきます。

ただし、当期のような3つの賭けの同時稼働には裏側のリスクも必ず存在します。次章ではGMO自身が有報で開示しているリスクを見ていきます。

GMOインターネットグループが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。GMOは事業環境・コンプライアンス・財務など複数区分でリスクを開示しています。その中から就活生のキャリア選択に直結する3つを抽出します。

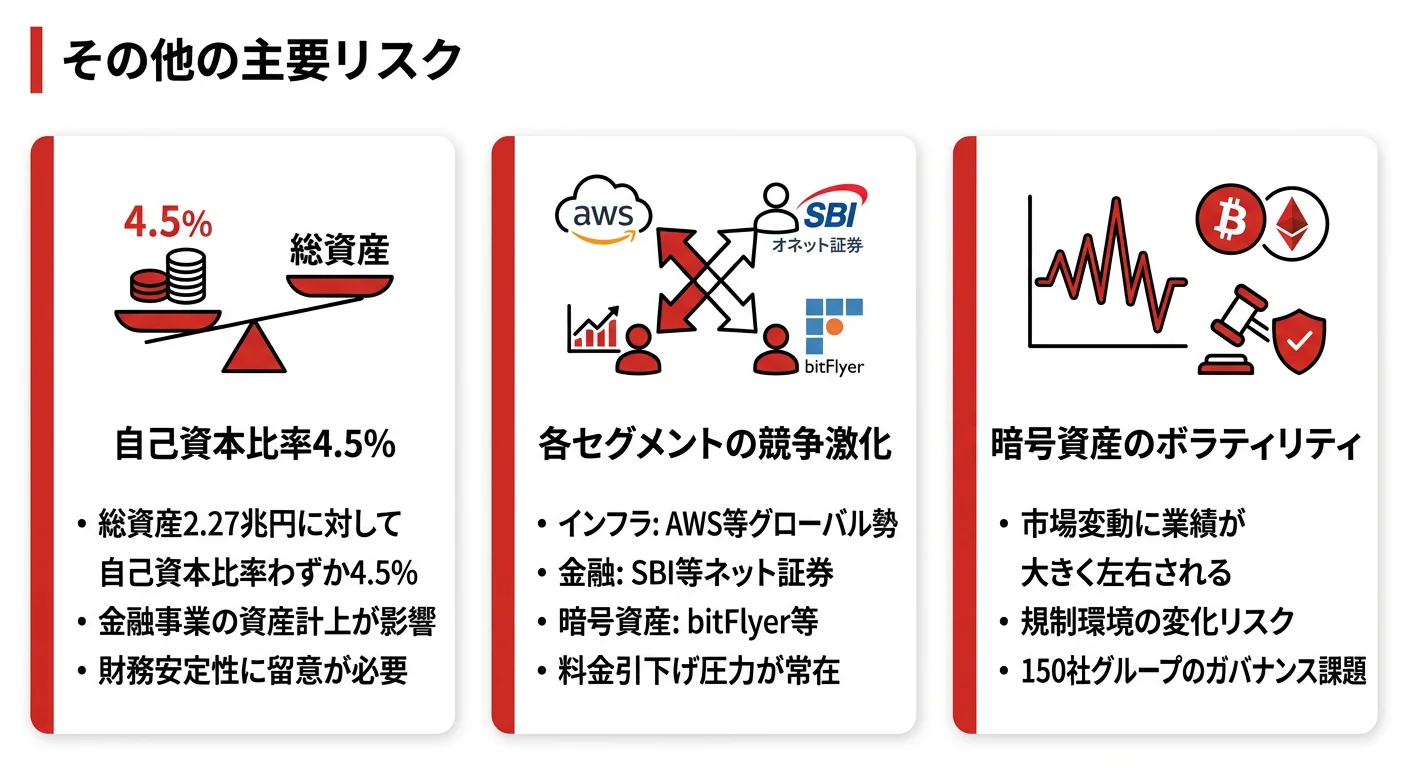

リスク1: 金融事業由来の薄い自己資本比率(5.5%)と複数業法の規制対応リスク

有報の事業等のリスクには、金融商品取引法・資金決済法・暗号資産交換業に係る業法、銀行代理業者としての銀行法、個人情報保護法、不当景品類及び不当表示防止法など、複数業法の改正が「コンプライアンス体制、情報セキュリティ体制等の変更の必要が生じた場合」に事業内容に影響を与える可能性が明記されています(2025年12月期有報)。当期の自己資本比率は5.5%(前期4.9%から改善)で、IT業界の中でも目立って薄い水準ですが、これは金融事業の顧客預かり資産が連結総資産2兆365.59億円を膨らませる事業構造の宿命でもあります。ROEは16.3%と高水準ですがレバレッジが効いている側面があるため、財務の安定性という観点で注意は必要です。Fintech配属志望者は「規制対応・コンプライアンス・与信品質管理を成長エンジンの裏側でやり続ける覚悟」が問われます。

リスク2: 各セグメントでの競争激化と料金引下げ・広告費増の圧力

有報の事業環境に関するリスク(1)競合についてには、「個々の事業においては、競合他社との競争が激化する可能性があります。すなわち、利用者獲得をめぐる競争が激しくなった場合、当社グループの収益力等が低下する場合があるほか、料金引き下げの必要性に迫られたり、広告宣伝費、設備投資費等の増加を余儀なくされる場合も考えられ、当社グループの事業運営や業績に影響を及ぼす可能性があります」と明記されています(2025年12月期有報)。インフラ事業ではAWS・GCP等のグローバルクラウド事業者、金融事業ではSBI・楽天証券等のネット証券・FX各社、セキュリティ事業では「ネットのセキュリティもGMO」のブランド確立に向けて新規参入と既存大手の双方と競合します。広告メディア事業も当期売上-5.0%・損益-25.5%と縮小フェーズで、市場の変化に対応するアドテクノロジー強化や自社プロダクト開発の投資負担が継続します。

リスク3: M&Aリスクと連結150社のグループガバナンス

有報の事業環境に関するリスク(3)買収(M&A)等についてには、「新規事業への参入、既存事業の拡大、優れた技術や人財の獲得等を目的として、国内・海外ともに仲間づくり(買収(M&A)や合弁事業)を積極的に展開しております」「案件の時間的制約などからデューデリジェンスを十分に実施することが困難な場合があります。その結果、対象会社の買収完了後に偶発債務の発生や簿外債務が判明する可能性も否定できません」「海外マーケットへの進出に当たっては、その性質上、現地政府による規制や法令諸規則の改廃、規制担当官の恣意的な業務執行等により、計画どおりに事業計画を遂行できず、当社グループの業績に影響を与えるほか、投下資本の回収が困難になる可能性もあります」と明記されています(2025年12月期有報)。当期は連結子会社が前期114社から150社へ+36社と急拡大し、2025年1月の純粋持株会社近似体制への移行と並走しています。新卒で入社した場合、持株会社で動くか事業会社で動くかでキャリア体験が大きく変わるため、配属先の選好を早めに整理する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「金融由来の薄い自己資本・セグメント間競争・150社ガバナンスの3点を受け入れた上でなぜGMOを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、GMOがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたGMOの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するGMOの特徴 | 詳しく見る |

|---|---|---|

| インフラ・基盤技術志向 | インターネットインフラ事業 売上1,740.26億円(+6.9%)・損益シェア68.0% | → 本記事の賭け1 |

| サイバーセキュリティ専門志向 | 新独立セキュリティ事業 売上213.60億円(+10.6%)・設備投資25.70億円・R&D総額の大半 | → 本記事の賭け2 |

| FX・暗号資産・Fintech志向 | 金融事業 損益132.29億円(+153.9%)・暗号資産事業のボラティリティ | → 本記事の賭け3/リスク1 |

| 安定志向・厚い自己資本志向 | 自己資本比率5.5%・総資産2兆365.59億円の金融事業由来構造 | → 本記事のリスク1 |

合いそうな人

- ドメイン・サーバー・決済などインターネットの土台を支える基盤技術に興味がある人(インフラ事業1,740.26億円・損益シェア68.0%の主戦場)

- サイバーセキュリティの専門性を高めたい人(新独立セキュリティ事業 売上213.60億円・設備投資25.70億円の規模拡大フェーズ)

- AI×インフラの掛け合わせで新サービスを設計したい人(エンジニア・クリエイター比率50.8%・目標60.0%)

- FX・CFD・暗号資産などフィンテック領域に挑みたい人(金融事業損益+153.9%急回復・CFD第二の柱化)

- 連結150社で多様なグループ会社を渡り歩きたい人(純粋持株会社近似体制で持株会社/事業会社を行き来)

従業員データ

GMOの従業員データも判断材料になります。連結従業員数は6,484名で、提出会社(純粋持株会社近似)は197名、差6,287名がGMOペパボ・GMOグローバルサイン・GMOクリック証券・GMOコイン等の連結子会社に在籍する構造です。提出会社単体の平均年齢39.0歳・平均勤続6.4年・平均年間給与841万円(2025年12月期)で、提出会社従業員は前期723名から197名へ大幅に縮小、平均年収は前期694万円から841万円へ+147万円上昇しました。

出典: GMOインターネットグループ株式会社 有価証券報告書 2025年12月期 従業員の状況

提出会社の年収841万円・197名は純粋持株会社移行の結果である数字。2025年1月に純粋持株会社近似の立ち位置へ移行した結果、事業執行人員がグループ各社に移管され、提出会社にはグループ経営機能を担う管理人材が中心に残ったことが、提出会社従業員723名→197名・平均年収694万円→841万円という統計上の変化として表れています。「提出会社の平均年収が高い」を入り口に志望すると、実際の配属はGMOペパボ・GMOグローバルサイン・GMOクリック証券などの事業会社で、その会社の給与水準・労働条件はそれぞれ異なる現実に戸惑うことになります。GMOの本体経営層を志望するのか、特定事業会社のスペシャリストを志望するのかを早めに整理しておくことが面接で問われます。なお、特定事業会社の社風や具体的な業務は有報からはわからないため、OB・OG訪問や説明会で現場の情報を補完することが重要です。

今から学ぶべき分野

有報が示す投資方針から、GMOで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| インフラ事業(ストック型)の継続強化 | DNS・SSL・サーバー・クラウド・決済の基礎 | Linux/ネットワーク/クラウド入門、自宅サーバー1台構築、決済システムの仕組みを入門書で1冊 |

| セキュリティ事業の独立セグメント化 | 暗号・脆弱性診断・サイバー攻撃対策 | 情報処理安全確保支援士・CompTIA Security+の学習、CTF入門 |

| AI活用の加速 | 生成AI・LLM API・データ分析 | PythonでLLM APIを叩き社内ツールを1つ自作、Kaggle入門、機械学習入門書 |

| 財務分析・グループ経営の理解 | IFRSと日本基準の違い、純粋持株会社制の意味 | 簿記2-3級、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

GMOの面接── 「なぜさくらインターネットや楽天ではなくGMOか」と聞かれたとき

セグメント情報を拝見し、GMOはインフラ事業(外部売上1,740.26億円・前期比+6.9%)が連結売上の61.0%・報告セグメント損益計の68.0%を稼ぐ集中構造を維持しながら、2025年12月期から新たにセキュリティ事業を独立セグメント化(売上213.60億円・設備投資25.70億円・R&D総額の大半)して中長期の成長ドライバーに据えた構造変化に注目しました。さくらインターネットがクラウド・データセンター特化の純然たるインフラ事業者であるのに対し、GMOはインフラ基盤の上にセキュリティ・FX/CFD・暗号資産・広告メディアを束ねる連結150社の総合グループという違いがあり、楽天の経済圏型とも異なる「ストック型インフラを核にしたインターネット総合事業の継続成長」の構造に共感しています。私はインフラの内製開発とセキュリティ事業のシナジーで、ストック型商材の比率向上に貢献したいと考えています。

GMOの面接── 「セキュリティ事業の独立セグメント化をどう評価するか」と聞かれたとき

セキュリティ事業は2025年12月期から独立セグメントとして開示され、外部売上213.60億円・前期比+10.6%、設備投資25.70億円(インフラに次ぐ第2位)、研究開発費総額429百万円の大半が帰属しています。経営方針には「『ネットのセキュリティもGMO』プロジェクトを通じた第一想起ブランドの確立」「ホワイトハッカーの技術力を活かしたプロダクト開発、ブランドTLD運用など知財・商標ノウハウを強みとし、ストック型商材の比率を向上させることで、中長期の成長ドライバーへと育成」と明記されており、私はこの独立セグメント化を「インフラ事業の中に埋もれていたセキュリティ機能を、独立した意思決定で攻めるための戦略的構造転換」と捉えています。一方、当期はセグメント損益が前期比-27.0%で投資先行フェーズである点、AWS等グローバル勢とのインフラ競合や規制変動という競争・規制リスクが有報に明記されている点も併せて理解した上で、規模拡大フェーズの主戦場に新卒で関われる希少性に魅力を感じています。

面接で伝えるべき3つの軸

- 志望分野とGMOの賭けを1対1で結びつける。インフラ事業のストック型継続強化/セキュリティ事業の独立セグメント化/AI×グローバル×150社シナジーのどれを選んだかを、有報の数値(1,740.26億円(+6.9%)・213.60億円・150社・50.8%等)で裏付けて語る

- 「セグメント損益68.0%をインフラが稼ぐ」事実をポートフォリオの理解で補強する。金融事業の利益急回復(+153.9%)や広告メディアの縮小(-25.5%)も引用すると、損益のブレと集中構造の両面を許容できる姿勢が伝わる

- 自己資本比率5.5%・連結150社・規制対応にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「セキュリティ事業を独立セグメント化された当期、設備投資25.70億円とR&D総額429百万円の大半を投下されていますが、ストック型商材の比率向上はどのKPIで測定されていますか」

- 「金融事業のセグメント損益が前期52.10億円から当期132.29億円へ+153.9%回復したと有報で確認しました。CFDを第二の柱として育成中という方針の時間軸を教えていただけますか」

- 「提出会社従業員が723名から197名へ縮小し連結150社(前期114社)に再編されたと有報で拝見しました。新卒で入社した場合、純粋持株会社と事業会社のどちらに配属されるかはどう決まりますか」

避けるべきこと: 「グループが大きくて多様」「年収が高い」など、規模・待遇面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。GMOの場合、インフラ集中構造とセキュリティ独立化・150社グループ経営の力学への理解と、配属事業の浮き沈みを許容できる姿勢が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- GMOは6セグメント体制で、外部売上2,852.61億円・報告セグメント損益計610.56億円のうちインフラ事業1本で売上の61.0%・損益の68.0%を稼ぐ集中構造。「ドメインやサーバーの会社」というイメージは2025年12月期で大きく更新された

- 2025年12月期からIFRS適用に移行しセキュリティ事業を独立セグメント化(売上213.60億円・設備投資25.70億円・R&D総額の大半)。「ネットのセキュリティもGMO」プロジェクトで第一想起ブランドを狙い、中長期の成長ドライバーへ育成する構造変化が起きた

- 強みの裏側には3つのリスク──金融事業由来の薄い自己資本比率5.5%と複数業法の規制対応/各セグメントでの競争激化と料金引下げ圧力/連結150社(前期114社)のM&Aとグループガバナンス。3つの賭けが同時に効いた当期と逆の局面を両方理解した姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → GMOの面接対策記事

- 同業のITインフラ企業と比較したい方は → さくらインターネットの有報分析

- IT業界全体を俯瞰したい方は → IT業界の将来像(業界比較)

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。