カプコンを「モンハンの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有価証券報告書を開けば、デジタルコンテンツ事業1つで全社利益の8割超(706億円)を稼ぐ集中構造は健在ですが、海外売上比率が前期59.5%から67.2%へ+7.7pt急上昇し、最大顧客Valveの集中比率は31.1%から20.7%へ低下、代わりにSony Interactive Entertainment LLCが207億円で新規10%超顧客として出現するという顧客・地域の両面の構造変化が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

カプコン(9697)は、モンスターハンター・ストリートファイター・バイオハザード・デビル メイ クライ・鬼武者といった自社IPを、家庭用(PS5・Nintendo Switch 2・Xbox Series X|S)・PC・Steam・モバイル・パチスロ・eスポーツ・実写映画に横展開するゲームソフトメーカーです。バンダイナムコが「外部IPも含むIP軸の総合エンタメ型」、任天堂が「ハード・ソフト一体型のゲーム専業型」だとすれば、カプコンは「自社IPを長期に磨き、世代を越えて再販する高収益・開発集中型」で、親世代の「モンハンとバイオの会社でしょ」というイメージは半分正解、残り半分にRE ENGINEと『年間1億本』というグローバルな攻めの目標が隠れています。

この記事のデータは株式会社カプコンの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社カプコン 有価証券報告書 2026年03月期 主要な経営指標等の推移・地域別売上

カプコンのビジネスの実態|何で稼いでいるのか

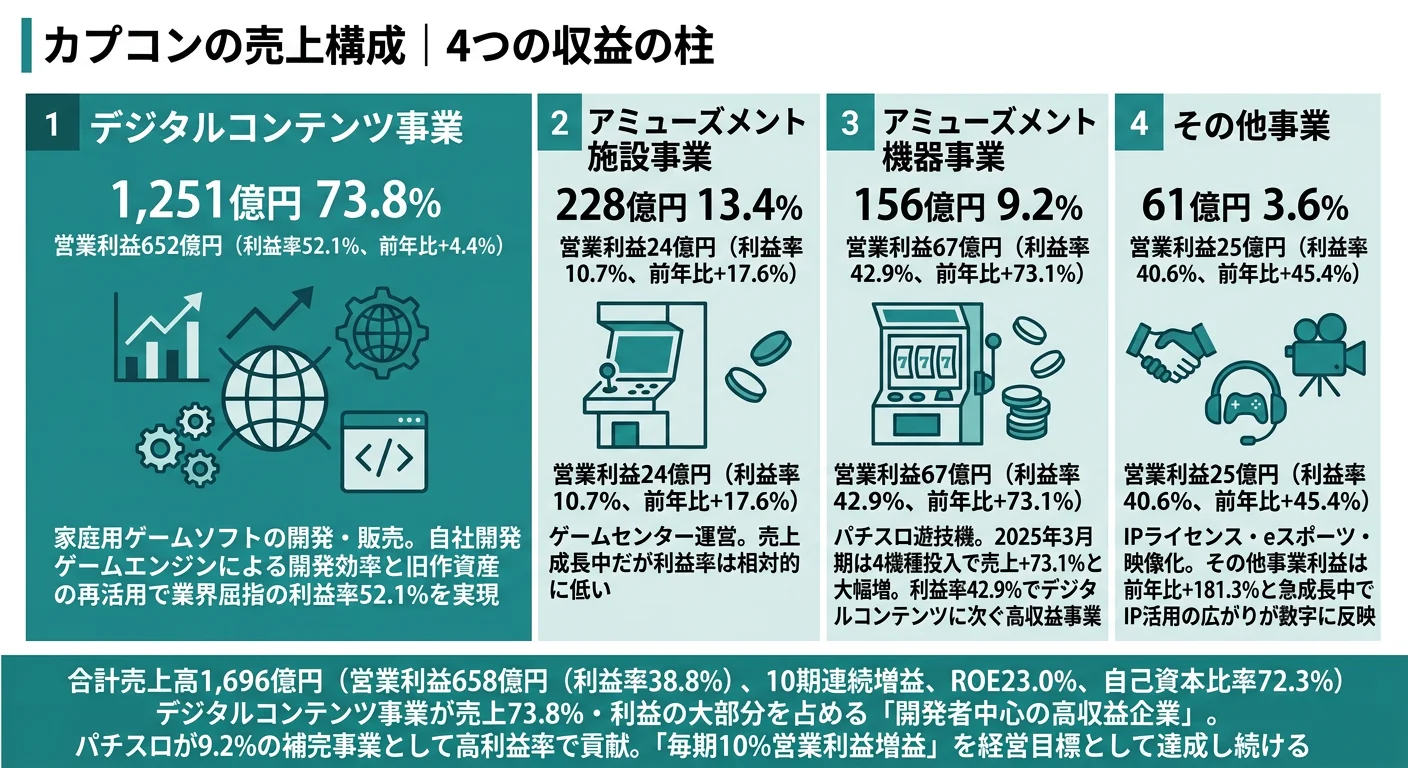

結論を先に示すと、カプコンはデジタルコンテンツ・アミューズメント施設・アミューズメント機器の3報告セグメント+その他事業の4区分で、外部売上1,953億円のうちデジタルが73.8%・利益では同事業が84%超を稼ぐ集中構造です。「カプコン=ゲーム会社」というイメージは利益面でも正確ですが、残り15%の利益を高収益のパチスロ(利益率56.4%・前期42.9%比+13.5pt改善)と急成長のIPライセンス(その他事業利益率47.6%)が補完します(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント損益 | 利益率 | 前期比 |

|---|---|---|---|---|---|

| デジタルコンテンツ事業 | 1,442億円 | 73.8% | 706億円 | 48.9% | 利益+8.4%・利益率-3.2pt |

| アミューズメント施設事業 | 256億円 | 13.1% | 32億円 | 12.5% | 利益+31.6%・利益率+1.8pt |

| アミューズメント機器事業 | 177億円 | 9.1% | 100億円 | 56.4% | 利益+49.7%・利益率+13.5pt |

| その他事業 | 76億円 | 3.9% | 36億円 | 47.6% | 利益+46.6% |

出典: 株式会社カプコン 有価証券報告書 2026年03月期 セグメント情報(外部顧客への売上高ベース、セグメント損益は営業利益ベース。連結営業利益は調整△122.03億円控除後の752.95億円)

pie title セグメント別売上構成(2026年03月期・外部売上)

"デジタルコンテンツ" : 1442

"アミューズメント施設" : 256

"アミューズメント機器" : 177

"その他" : 76

外部売上ベースではデジタル73.8%・施設13.1%・機器9.1%・その他3.9%と分散して見えますが、利益ではデジタル単独で全社の8割超を担う構造です。注目すべきはアミューズメント機器(パチスロ)事業の利益率が42.9%→56.4%へ+13.5pt改善し、利益ドライバーとして存在感を増した点。「自社IPをデジタルに集中投下しつつ、別販路で利益率の高い使い回しを並行する『カタログIP×複数販路』のモデル」と読み替えるのが正しい見方です。ここからは利益貢献の大きい3セグメントを深掘りします。

デジタルコンテンツ事業|RE ENGINEとカタログIPの再販ループ

デジタルコンテンツ事業は外部売上1,442億円・前期比+15.3%、セグメント利益706億円・前期比+8.4%でカプコンの収益基盤です。有報の研究開発活動セクションによれば、FY2026は『バイオハザード レクイエム』(PS5/Xbox Series X|S/Nintendo Switch 2/PC、自社開発エンジンRE ENGINEで開発)、『モンスターハンターストーリーズ3 ~運命の双竜~』、『流星のロックマン パーフェクトコレクション』、『カプコンファイティングコレクション 2』、Nintendo Switch 2向け『ストリートファイター6』、モバイル『バイオハザード サバイバルユニット』(iOS/Android)を投入。R&D費は同事業に522.17億円が集中し、全社548.36億円の95.2%にあたります。利益率は前期52.1%から48.9%へ3.2pt低下しましたが、これは前期のヒット反動によるもので、絶対額の利益は651億→706億円へ+8.4%増加。事業の巡航利益は着実に一段上がっています。経営方針には『年間1億本の販売を目指す』『240を超える国・地域での販売網の拡充』が明記され、新作・リメイク・移植・モバイル展開を組み合わせた『カタログIPの再販ループ』が高収益の源泉です。

アミューズメント機器事業|利益率56.4%へ急改善したIPマルチユースの収益ドライバー

アミューズメント機器事業は外部売上177億円・前期比+13.9%、セグメント利益100億円・前期比+49.7%、利益率56.4%は前期42.9%から+13.5ptの大幅改善で、全4区分の中で最高利益率まで押し上がりました。FY2026は新筐体『イマーシブ』第3弾『デビル メイ クライ 5 スタイリッシュトライブ』と第4弾『新鬼武者3』の2機種のスマートパチスロを投入。次期はスマスロ『バイオハザード RE:3』を含む4機種・販売台数53千台を計画しています。R&D費は26.19億円・設備投資0.65億円と少額で、ゲーム本編で蓄積した世界観・キャラクター・サウンドを再利用する『ワンコンテンツ・マルチユース戦略』のキャッシュ最適化先です。風営法・保安通信協会の型式試験など規制依存度は高い一方、スマートパチスロ移行下でIP保有メーカーの優位性が際立つフェーズにあります。

その他事業|ライセンス・eスポーツ・実写映画でIP価値を磨く起点

その他事業は外部売上76億円・前期比+25.2%、セグメント利益36億円・前期比+46.6%。キャラクターコンテンツ事業を中心に、IPライセンス・映像化・eスポーツが急成長しています。有報の経営方針では『ストリートファイター6』を活用したeスポーツビジネスで「CAPCOM CUP 13」および「ストリートファイターリーグ: ワールドチャンピオンシップ 2026」の両国国技館開催、「ストリートファイター」シリーズを原作とした実写映画の10月公開予定が明記されました。規模は全体の3.9%と最小ですが利益率47.6%は機器に次ぐ高水準で、ゲーム単体販売に依存しないビジネスモデルの実験場。映像プロデュース・ライセンス交渉・eスポーツ運営に関心がある就活生にとっての主戦場です。

5期間の業績推移を見ると、売上は1,100億円(4期前)→1,259億円→1,524億円→1,696億円→1,953億円と5期連続増収で77.5%成長、純利益は325億円→367億円→434億円→484億円→546億円と1.68倍に拡大しました。自己資本比率は前期72.3%から当期78.8%へ+6.5pt改善しROE22.1%・EPS130.50円。従業員1人当たり営業利益は5期で1,338万円→1,894万円へ+41.5%伸び、開発人員増強と1人当たり生産性向上を両立しています。経営方針で掲げる『毎期10%営業利益増益』は継続達成中です。

デジタル利益率-3.2ptを機器利益率+13.5ptと海外+30%が吸収した年。営業利益率38.5%という業界突出の収益性は、デジタル利益率が52.1%→48.9%へ反動減した局面でも、アミューズメント機器(パチスロ)が42.9%→56.4%へ改善し、海外売上が+30.0%増加したことで維持されました。R&D費548億円のうち95.2%(522億円)はデジタル事業に集中しており、配属次第で「RE ENGINEとカタログIPの中心で攻める」キャリアと「パチスロ・施設・ライセンスといった補完事業を担う」キャリアでは経験値が大きく変わります。「高収益で安定」を志望理由にする前に、自分が集中側/補完側のどちらで働きたいのかを言語化しておくことが、面接で問われる前提条件です。

では、この『デジタル集中+IP再販ループ』は次の数年で何に賭けることで強化されるのか。続く章で投資の中身を見ていきます。

カプコンは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。カプコンの場合は、R&D費548億円と設備投資168億円の合計716億円が、それぞれどのセグメントにどう配分されているかを見ると、何に賭けているかが立体的に読み取れます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2026年03月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| RE ENGINE×カタログIPの深化 | R&D 548.36億円(売上比28.1%、うちデジタルコンテンツ522.17億円)/開発職3,011名(従業員の75.7%)/新作・リメイク・移植・モバイル・新規IP『プラグマタ』を多方向展開 | 中長期(毎期10%営業利益増益を継続方針) | 全社利益の8割超を担う収益エンジン |

| グローバル拡大の完了フェーズ | 海外売上比率67.2%(前期59.5%比+7.7pt)/Valve集中31.1%→20.7%へ低下・Sony Interactive Entertainment 10.6%が新規10%顧客/240カ国以上での販売網拡充 | 中長期(年間1億本販売を継続目標) | 顧客・地域の両面で構造分散が完了へ |

| 事業用地取得と人材投資 | 全社設備投資131.37億円(総設備投資168.64億円の77.9%)/連結従業員3,976名(前期比+5.6%)/平均基本年収+38.2%(2022年3月期比) | 中長期(毎期100名以上の開発人員増員を継続) | 開発体制の物理・人的両面拡張で高収益体質を継続再生産 |

出典: 株式会社カプコン 有価証券報告書 2026年03月期 セグメント情報・研究開発活動・設備投資等の概要・従業員の状況

賭け1: RE ENGINE×カタログIPの深化|R&D投資28.1%と開発職75.7%への集中賭け

デジタルコンテンツ事業のR&D費522.17億円は全社548.36億円の95.2%が集中投下される配分で、自社開発エンジンRE ENGINEを中核技術に据えています。FY2026は『バイオハザード レクイエム』『モンスターハンターストーリーズ3』『流星のロックマン パーフェクトコレクション』のような新作・シリーズ最新作と、『カプコンファイティングコレクション2』『Nintendo Switch 2向けストリートファイター6』のような移植・パーフェクトコレクション、モバイル『バイオハザード サバイバルユニット』を同時並行で投入。翌期は完全新規IP『プラグマタ』とシリーズ最新作『鬼武者 Way of the Sword』を計画しています。経営方針には『年間1億本の販売を目指す』『長期的な価格施策とグローバル販売の強化により、リピート販売の強化と柔軟な販売施策で販売数の増加』が明記され、開発職3,011名(全従業員3,976名の75.7%)という同質的な開発集団が、R&D比率28.1%という業界突出の投資水準を支えます。生成AIの活用によるゲーム開発プロセスの効率化や生産性向上も、経営方針で明示的に言及されています。

IP再販志向での行動 → 自分が長く向き合いたいIPを1つ決め、そのIPがFY2026にどの形態(新作/リメイク/移植/パチスロ/eスポーツ/実写映画)で動いたかを言語化しましょう。IT・エンタメ業界の俯瞰で他社のIP戦略と比較しておくと、カプコンの『自社IPをデジタル集中で深く育てる』設計の独自性が鮮明になります。

賭け2: グローバル拡大の完了フェーズ|海外比率59.5%→67.2%と顧客分散

FY2026の地域別売上(顧客所在地ベース)は日本641.29億円(32.8%)・米国531.99億円(27.2%)・欧州334.56億円(17.1%)・その他444.79億円(22.8%)で、海外計は1,312.36億円・連結比67.2%。前期の59.5%から+7.7pt急上昇し、日本は前期比-6.5%減の裏返しで海外は+30.0%増(前期100,977百万円→当期131,236百万円)。有報リスク欄でも『連結売上高に占める海外売上高の比率は約70%』と自ら明記されました。主要顧客も構造変化が顕著で、Valve Corporation(Steam)への売上は527.23億円→403.83億円(連結売上比31.1%→20.7%、-10.4pt低下)、代わりにSony Interactive Entertainment LLC(PlayStation)が207.41億円(10.6%)で新規に10%超顧客として出現。Nintendo Switch 2版タイトルの投入も進んでおり、Valve一極集中から、Sony・Nintendo・Xbox・Steamのマルチプラットフォーム分散が実質的に進んだ構造です。

グローバル志向での行動 → 『年間1億本』の販売計画は日本市場では達成不可能で、海外市場×マルチプラットフォームでの獲得が前提です。北米(27.2%)・欧州(17.1%)・その他アジア/南米(22.8%)のどの地域でどのタイトルを伸ばしたいかを、面接前に1セット用意しておくと志望理由の解像度が上がります。TOEIC800点以上、Steam・PSN・eShop・Xbox Storeの各プラットフォーム特性の理解が就活準備として有効です。

賭け3: 事業用地取得と人材投資|開発体制の物理・人的両面拡張

FY2026の設備投資はグループ全体168.64億円で、内訳はデジタルコンテンツ11.90億円・アミューズメント施設23.74億円・アミューズメント機器0.65億円・その他0.96億円・全社131.37億円(事業用地取得中心)。全社設備投資が総設備投資の77.9%を占め、有報の人材投資戦略には『開発の大規模化と技術の高度化に対応するため人員の増強を図っており、開発体制を支える環境および設備の拡充に向けた、事業用資産としての不動産取得等の成長投資を進めております』と明記されています。連結従業員は3,766名→3,976名へ+5.6%増、うち開発職は2,846名→3,011名へ+5.8%増。人材投資戦略として『毎期100名以上の開発人員の増員』『当社正社員に対し、平均基本年収の継続向上(2022年3月期比で38.2%増額)』『業績連動性を高めた賞与制度および従業員向け株式報酬制度の運用』を実施し、最高人事責任者(CHO)を設置。産学連携の一環として自社開発エンジンRE ENGINEを活用した学生向けゲーム制作コンペティション『CAPCOM GAMES COMPETITION』も開催しています。平均年間給与は単体985.2万円・離職率2.6%・男性育児休業取得率79.7%と、ゲーム業界内でも突出した水準です。

長期キャリア志向での行動 → 平均勤続11.2年・離職率2.6%という数字は、ゲーム業界の中で例外的に長期就業しやすい環境を示します。RE ENGINEのようなドメイン特有のスキル蓄積に向き合いたいか、流動性の高い環境で異動・転職を重ねたいかを、自分のキャリア観で先に決めておくと、企業選びの優先順位が明確になります。

ただし、賭けの裏側にはカプコン自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

カプコンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。カプコンの開示の中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: ヒット依存とリピート販売の利益率変動|配属IPでキャリアが分岐

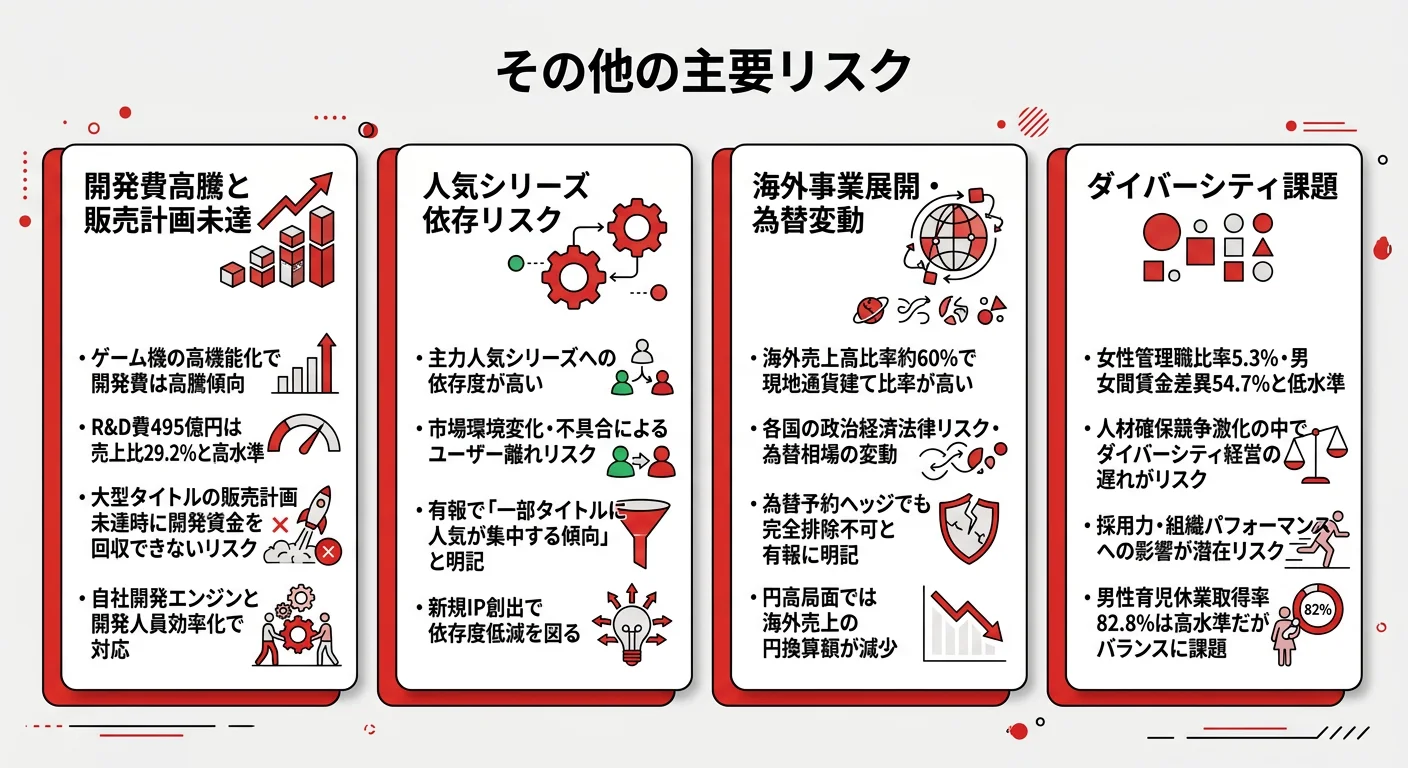

有報の事業等のリスク欄には『家庭用ゲーム機等は新技術の登場や機器の性能向上に伴い、高機能化、多機能化しており開発費が高騰する傾向』『販売計画未達等の一部のタイトルにつきましては、開発資金を回収できない可能性』『一部のタイトルに人気が集中する傾向』『パッケージの商品寿命は必ずしも長くはなく、陳腐化が早く』が明記されています。実態として、モンスターハンター・バイオハザード・ストリートファイター・デビル メイ クライ等の主力IPに利益が偏在し、デジタル事業1つで全社利益の8割超を稼ぐ構造です。FY2026にはデジタル利益率が52.1%から48.9%へ3.2pt反動減しました。対応策として『デジタル販売の強化による商品在庫の縮減』『過去作のリメイクや派生作品の投入により有力IPを継続的に活用』『主力IPを活用した大型タイトルの安定的な投入と新規IPの創出』を有報に明記し、翌期には完全新規IP『プラグマタ』を投入予定です。配属がどのIPかでキャリアの色合いは大きく変わるため、面接前に自分が向き合いたいIPと、新規IP挑戦への志向の有無を整理しておくと差がつきます。

リスク2: 海外事業展開と為替変動リスク|売上の約70%が海外

有報のリスク欄には『当社グループは、成長戦略の重要な取組みの一つとしてグローバル展開に注力しており、当社グループの連結売上高に占める海外売上高の比率は約70%』『海外の販売国や地域における市場動向、競合会社の存在、政治、経済、法律、文化、宗教、習慣やその他の様々なカントリーリスク』『為替相場が予想を超えて大幅に変動した場合』が明記されています。FY2026の実績で海外比率は67.2%まで到達し、多額の外貨建営業債権を保有していることから為替感応度が高い構造です。対応策として『海外子会社や販売会社との情報共有』『社内の専門チームによるカントリーリスクに配慮したローカライズ』『為替予約取引による為替変動リスクのヘッジ』を有報に明記。海外売上比率67.2%は仕事の約7割が海外市場向けであることを意味し、グローバル視点と英語力が日常的に求められる一方、円高局面では業績連動賞与・評価への影響も避けられません。

リスク3: プラットフォーム依存と許諾契約の変更リスク

有報のリスク欄には『家庭用ゲームソフトを現行の各ゲーム機およびPCに供給するマルチプラットフォーム展開を行っております。このため、競合会社でもある株式会社ソニー・インタラクティブエンタテインメント、任天堂株式会社および米国のマイクロソフト社からゲームソフトの製造、販売等に関する許諾のほか、米国のバルブ社からゲームソフトの販売、配信の許諾を得ておりますが、契約の変更や新たな契約内容によっては、当社グループの開発戦略ならびに業績および財務状況に悪影響を及ぼす可能性』と明記されています。FY2026にはValve集中比率が31.1%→20.7%へ低下し、Sony Interactive Entertainment(10.6%)が新規10%超顧客として出現したことでプラットフォーム分散が進みましたが、依然として4大プラットフォーム全社との許諾契約が事業継続の前提です。加えて『家庭用ゲーム機は過去、3~8年のサイクルで新型機が出ており、ハードの移行期において、ユーザーは新作ゲームソフトを買い控える傾向』も明記されており、Nintendo Switch 2の登場のような世代交代タイミングにも影響を受けます。対応策として『マルチプラットフォーム展開への注力』『デジタル比率向上によるゲーム販売期間の長期化』を有報に明記しています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でカプコンを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、カプコンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたカプコンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するカプコンの特徴 | 詳しく見る |

|---|---|---|

| 自社エンジン・技術志向 | RE ENGINEとR&D 522億円(全社の95.2%)がデジタル集中 | → 本記事の賭け1 |

| グローバル志向・マルチプラットフォーム | 海外67.2%(+7.7pt急上昇)・Sony/Nintendo/Xbox/Steam分散 | → 本記事の賭け2 |

| IP多面活用志向(パチスロ・eスポーツ・映画) | 機器事業利益率56.4%/その他事業利益率47.6%/ストリートファイター実写映画 | → 本記事のセグメント2 |

| 業績の安定を最優先する人 | デジタル集中・配属IPで部門業績が動く | → 本記事のリスク1 |

合いそうな人

- 自社開発エンジンRE ENGINEでの家庭用ゲーム開発に長期で携わりたい人(R&Dの95.2%がデジタル集中)

- モンスターハンター・バイオハザード等のカタログIPを世代を越えて『育て続ける』モデルに共感する人

- Sony・Nintendo・Xbox・Steamにマルチプラットフォーム展開し、海外売上67.2%でグローバルにコンテンツを届けたい人

- 従業員の75.7%が開発職という『開発者ファースト』の組織でじっくり技術を磨きたい人

- 毎期10%営業利益増益を継続達成する高収益・低負債の財務基盤上で安定的に挑戦したい人

- eスポーツ・実写映画・ライセンス商品等のIP多方向展開の全体設計に関わりたい人

合わないかもしれない人

- ゲーム以外の領域(金融・コンサル・製造・複数事業横断)でキャリアを築きたい人 → バンダイナムコの有報分析

- パチスロ事業に心理的抵抗がある人(売上の9.1%・利益の13%超がアミューズメント機器事業)

- マーケ・営業・企画などノンエンジニア職を主戦場にしたい人(開発職以外の割合は約25%)

- 急成長スタートアップ的なスピード感や数百名規模の組織を求める人(連結3,976人で大企業文化)

- 多角化した大企業でジョブローテーションを経験したい人 → コナミの有報分析等の比較を推奨

従業員データ

カプコンの従業員データも判断材料になります。連結従業員数は3,976人(前期3,766人から+210人・+5.6%)、うち開発職は3,011名で全従業員の75.7%。平均年齢38.1歳・平均勤続年数11.2年・平均年間給与985.2万円(単体)はゲーム業界では高水準で、2022年3月期比+38.2%増額が継続中です。離職率(単体)は2.6%(前期2.8%比-0.2pt改善)まで低下し、男性育児休業取得率(単体)は79.7%まで上昇。女性管理職比率は11.8%(前期5.3%比+6.5pt改善・約2倍化)と改善傾向ですが、男女間賃金格差は正社員81.3%(前期82.8%比-1.5pt悪化)で、道半ばです。連結従業員1人当たり営業利益は5期で1,338万円→1,894万円へ+41.5%伸び、開発人員増強と1人当たり生産性向上を両立しています。

出典: 株式会社カプコン 有価証券報告書 2026年03月期 従業員の状況

平均年収985万円・勤続11.2年の安定感の裏側は、女性管理職11.8%(前期比倍増)の途上性。985.2万円は親会社単体・平均年齢38.1歳の数字で、ゲーム業界では高水準。離職率2.6%・勤続11.2年・男性育休取得率79.7%は、長く働きやすい環境を示します。女性管理職比率は5.3%→11.8%へ倍増し多様性面でも前進していますが、開発職75.7%という同質性は依然として高く、男女間賃金格差(正社員)は前期比で1.5pt悪化しました。「分厚い開発者集団でじっくり技術を積める」と捉えるか、「視点の多様性が物足りない」と感じるかは、自分のキャリア観で評価が分かれます。2029年3月末までに男性育児休業取得率85%以上・男女間賃金格差88%以上を目指すと有報で明示されており、改善方向の進捗を入社判断の参考にしてください。

今から学ぶべき分野

有報が示す投資方針から、カプコンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| RE ENGINEとR&D 522億円のデジタル集中 | C++・3Dグラフィックス・シェーダー・ゲームAI・生成AI活用 | 個人開発でUnreal Engine/Unity/自作エンジンを触り、レンダリング基礎書籍を読む。有報の投資セクションの読み方も実践 |

| 海外67.2%・Steam/PSN/eShopのマルチプラットフォーム展開 | 英語(ビジネスレベル)・海外ゲーム文化・プラットフォーム特性 | TOEIC800以上、Steam・米欧ゲームメディアを月1で巡回、Sony/Nintendo/Xbox/Valveの各プラットフォーム動向を追う |

| カタログIPの再販ループ(リメイク・移植・モバイル・新規IP) | マルチプラットフォーム特性・移植/最適化技術 | PS5/Xbox Series X|S/Nintendo Switch 2/iOS・Androidの各特性を整理、クロスプレイ・モバイル移植の事例研究 |

| IP多面活用(パチスロ・eスポーツ・実写映画・ライセンス) | エンタメビジネスの収益構造・知的財産権の基礎 | 知的財産検定3級の学習、CAPCOM CUP・ストリートファイター実写映画の収益構造を調査 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

カプコンの面接── 「なぜバンダイナムコではなくカプコンか」と聞かれたとき

有価証券報告書のセグメント情報を拝見し、カプコン様はデジタルコンテンツ事業の利益706億円が全社利益の8割超を占める集中構造で、営業利益率38.5%・毎期10%営業利益増益を継続達成する高収益体質を維持していると理解しました。バンダイナムコホールディングス様が外部IPも含む4事業横展開型(売上1兆3,482億円・海外比率42.2%、2026年3月期)であるのに対し、カプコン様は自社IPを家庭用・PC・Steam・モバイル・パチスロ・eスポーツ・実写映画へ多面活用しつつ、利益はデジタル1事業に集中させる『カタログIPの再販ループ型』だと拝察します。私は◯◯のIPに長く触れてきた経験から、自社IPを世代を越えて磨き続けるカプコン様のモデルに共感し、志望しました。

カプコンの面接── 「Valveへの売上集中が下がりSony Interactiveが新規10%顧客として現れた変化をどう見るか」と聞かれたとき

有価証券報告書の主要顧客情報を拝見し、Valve Corporation様への売上が前期527.23億円(連結売上比31.1%)から当期403.83億円(同20.7%)へ-10.4pt低下し、代わりにSony Interactive Entertainment LLC様が207.41億円(10.6%)で新規に10%超顧客として出現したと理解しています。Steam一極集中から、Sony・Nintendo・Xbox・Steamのマルチプラットフォーム分散が実質的に進行した局面で、有報リスク欄で明記されているプラットフォーム許諾契約リスクの分散という観点でも、収益基盤の頑健性が高まったと拝察します。私は◯◯の経験を通じて、このマルチプラットフォーム展開の推進に貢献したいと考えています。

カプコンの面接── 「海外比率が67.2%まで上昇したことをどう捉えているか」と聞かれたとき

有価証券報告書を拝見し、海外売上比率が前期59.5%から当期67.2%へ+7.7pt急上昇し、日本市場が-6.5%減の裏返しで海外市場が+30.0%増加した局面と理解しています。有報のリスク欄でも『連結売上高に占める海外売上高の比率は約70%』と自ら明記され、カントリーリスク・為替変動が経営課題として認識されている中で、『年間1億本の販売』『240を超える国・地域での販売網の拡充』を経営方針に掲げる姿勢に共感しました。私は◯◯の経験を通じて培った△△のスキルで、このグローバル拡大に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。デジタル(利益率48.9%・利益シェア8割超)/機器(利益率56.4%・パチスロ)/その他(利益率47.6%・eスポーツ/実写映画)/施設(利益率12.5%・9店舗新規出店計画)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 『カタログIPの再販ループ』をRE ENGINE×マルチプラットフォーム×新規IPで裏付ける。『バイオハザード レクイエム』+『モンハンストーリーズ3』+『Switch2版ストリートファイター6』+パチスロ2機種+新規IP『プラグマタ』の多方向投入を語ると抽象論にならない

- R&D比率28.1%・毎期10%営業利益増益とValve集中低下・Sony Interactive新規10%顧客化をセットで語る。強みと構造変化・リスクを両方引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「有報でRE ENGINEがデジタル事業の利益率48.9%を支える基盤と読み取りましたが、新卒エンジニアがエンジン開発・タイトル開発・生成AI活用のどれに配属されるかはどう決まり、どのようなキャリアパスがありますか」

- 「翌期に完全新規IP『プラグマタ』の発売を計画されていますが、新規IP創出に若手企画・開発者が関わる機会はどの程度ありますか」

- 「アミューズメント機器事業(パチスロ)は売上の9.1%ながら利益率56.4%でデジタルを上回る高収益事業に変わりました。ゲームIPをパチスロに展開する企画やプロジェクトに、ゲーム開発のキャリアから関わる機会はありますか」

避けるべきこと: 「年収985万円が高い」など、有報の給与データだけに言及する志望理由です。985.2万円は親会社単体(3,593人)の数字で、海外子会社等を含む連結とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- カプコンは4区分体制で、デジタルコンテンツ事業が外部売上73.8%・利益8割超を占める集中構造。事業利益率48.9%は前期52.1%比-3.2ptの反動減だが、絶対額の利益は+8.4%増加。営業利益率38.5%と毎期10%営業利益増益の継続達成は自社開発エンジンRE ENGINEとカタログIPの再販ループの結果

- 海外売上比率が59.5%→67.2%へ+7.7pt急上昇、Valve集中比率は31.1%→20.7%へ低下し、Sony Interactive Entertainmentが新規10%超顧客として出現。地域・顧客の両面で構造変化が進行し、Sony/Nintendo/Xbox/Steamのマルチプラットフォーム分散が完了フェーズへ

- 強みの裏側には3つのリスク──R&D 548億円・売上比28.1%の開発費水準/デジタル集中とヒット反動/海外67.2%の為替・カントリーリスク。10期連続増益の安定と『集中×再販』の覚悟をセットで語れる就活生が評価される

次のアクション →

- 面接対策を一気に深めたい方は → カプコンの面接対策記事

- 他社と比較したい方は → バンダイナムコの有報分析 ・ コナミの有報分析

- 業界全体を俯瞰したい方は → IT・エンタメ業界の俯瞰

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。