三菱ケミカルを「日本最大の総合化学メーカー」というイメージだけで面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上4兆4,074億円の巨大ポートフォリオの中で、産業ガスがコア営業利益の62.4%を稼ぐ一方、ベーシックマテリアルズ&ポリマーズは△155億円の赤字という非対称な収益構造が記載されています。あなたが2024年11月の「新中期経営計画2029」と「KAITEKI Vision 35」をどう読み解くかを語れれば、他の就活生とは明確に差がつきます。

三菱ケミカルグループ(4188)は、産業ガス・スペシャリティマテリアルズ・ベーシックマテリアルズ&ポリマーズ・ファーマ・MMA&デリバティブズの5セグメントを束ねるIFRS開示の総合化学持株会社です。住友化学や三井化学が石化・機能材料を主軸に展開する化学メーカーなら、三菱ケミカルは「総合化学の看板を維持しながら、実は産業ガスで稼いでいる」二重構造の会社で、就活ナビサイトが描く「日本最大の総合化学」イメージとは、有報の数字の重心がずれています。

この記事のデータは三菱ケミカルグループ株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三菱ケミカルグループ 有価証券報告書 2025年03月期 主要な経営指標等の推移

三菱ケミカルのビジネスの実態|何で稼いでいるのか

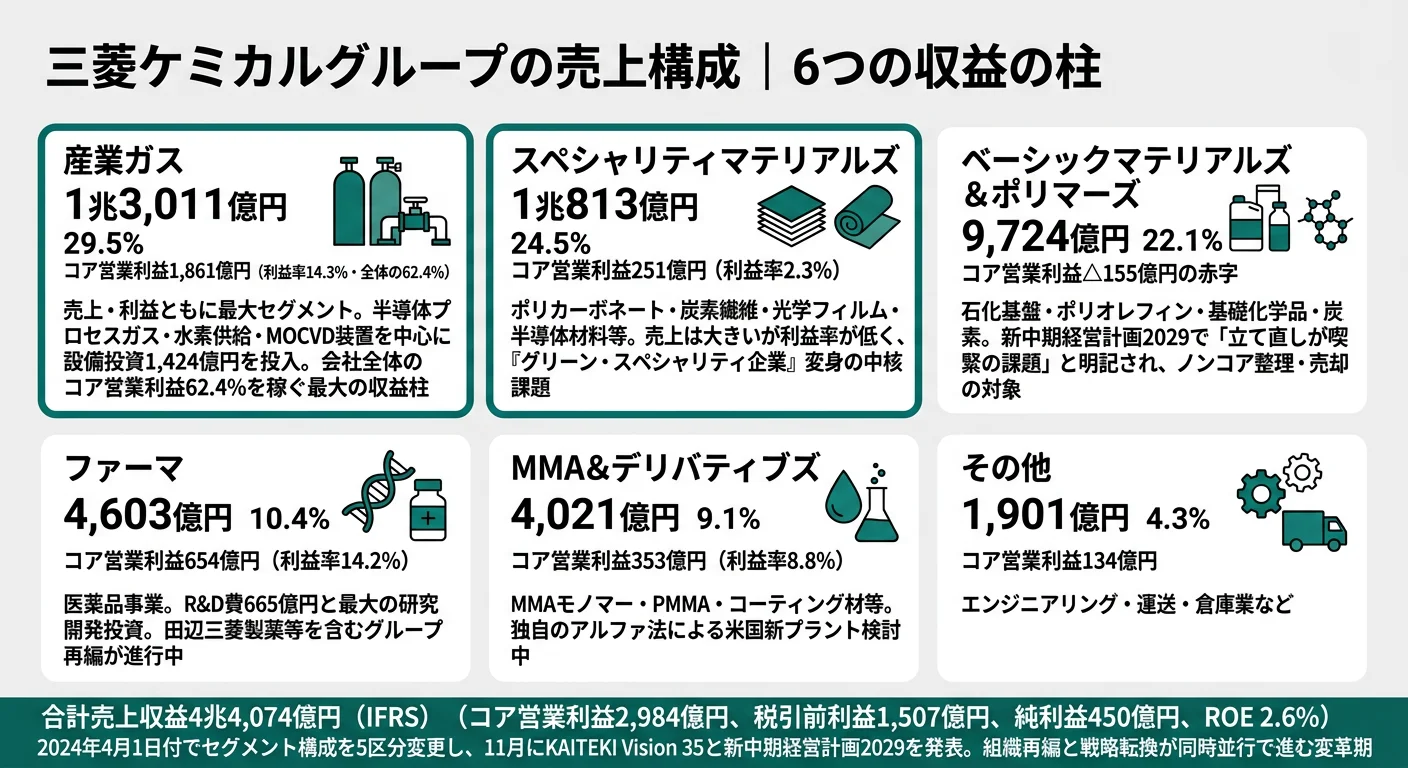

結論を先に示すと、三菱ケミカルは5セグメント体制の中で産業ガス(コア営業利益1,861億円)を最大利益源とし、ベーシックマテリアルズ&ポリマーズの△155億円の赤字を抱えながら全社で2,984億円のコア営業利益を稼ぐ構造です。「総合化学=石化と機能材料の総合体」という古いイメージを、産業ガスと医薬品の比重が塗り替えている姿が、2025年03月期のセグメント情報に現れています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | コア営業利益 | 売上シェア | 利益シェア |

|---|---|---|---|---|

| 産業ガス | 1兆3,011億円 | 1,861億円 | 29.5% | 62.4% |

| スペシャリティマテリアルズ | 1兆813億円 | 251億円 | 24.5% | 8.4% |

| ベーシックマテリアルズ&ポリマーズ | 9,724億円 | △155億円 | 22.1% | 赤字 |

| ファーマ | 4,603億円 | 654億円 | 10.4% | 21.9% |

| MMA&デリバティブズ | 4,021億円 | 353億円 | 9.1% | 11.8% |

| その他 | 1,901億円 | 134億円 | 4.3% | 4.5% |

| 合計(調整後) | 4兆4,074億円 | 2,984億円 | 100% | 100% |

出典: 三菱ケミカルグループ 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別コア営業利益構成(2025年03月期、億円)

"産業ガス" : 1861

"ファーマ" : 654

"MMA&デリバティブズ" : 353

"スペシャリティマテリアルズ" : 251

"その他" : 134

このテーブルから読み取れる構造は3つあります。第一に、産業ガスがコア営業利益の62.4%を稼ぐ事実です。「総合化学メーカー」という看板の裏で、実際の収益を支えているのは子会社の日本酸素ホールディングスが担う産業ガス事業で、化学メーカーの形と稼ぎ方の重心はすでにずれています。第二に、ベーシックマテリアルズ&ポリマーズが売上9,724億円・コア営業利益△155億円の赤字セグメントである点です。石化基盤・ポリオレフィン・基礎化学品・炭素を含むこのセグメントは、新中期経営計画2029で「低迷が続くケミカルズ事業の立て直しが喫緊の課題」と明記された再建対象です。第三に、スペシャリティマテリアルズは売上1兆813億円と産業ガスに次ぐ規模ながらコア営業利益率2.3%と低収益で、『グリーン・スペシャリティ企業』宣言の実効性を決める領域になっています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

産業ガス|化学メーカーの中の景気耐性エンジン

産業ガスセグメントは売上1兆3,011億円・コア営業利益1,861億円・利益率14.3%で、全社コア営業利益の62.4%を稼いでいます。中核子会社は日本酸素ホールディングス(旧大陽日酸)で、北米のマチソン・トライガス社を含むグローバル供給網を持ちます。設備投資1,424億円は全セグメント最大で、米国における水素供給設備・空気分離装置の新設、化合物半導体製造装置(MOCVD・HVPE)の販売拡大に投じられています。半導体プロセスガス・水素インフラ・医療用酸素という3本柱を持つ構造で、石化事業のような市況変動を相対的に受けにくいビジネスモデルが「化学メーカーの中の景気耐性エンジン」として機能しています。

ベーシックマテリアルズ&ポリマーズ|赤字再建の最前線

ベーシックマテリアルズ&ポリマーズは石化基盤・ポリオレフィン・基礎化学品・炭素を含むセグメントで、売上9,724億円に対しコア営業利益△155億円の赤字です。経営方針では「低迷が続くケミカルズ事業の立て直しが喫緊の課題」と明記され、新中期経営計画2029で「事業選別の3つの基準」と「規律ある事業運営の3原則」を設けた直接の動機になっています。一方で、香川事業所のコークス炉を活用した世界初の資源循環型カーボンブラック(使用済みタイヤをケミカルリサイクル)や、バイオマス比率を高めたポリカーボネートジオール「BENEBiOL」など、サーキュラーエコノミー領域の研究開発も進めており、リストラと未来投資が同居する複雑なセグメントです。

ファーマ|R&Dの53.7%を集める研究集約セグメント

ファーマセグメントは売上4,603億円・コア営業利益654億円で、利益シェアは21.9%と産業ガスに次ぐ第2位です。研究開発費665億円は全社R&D 1,239億円の53.7%を占め、医薬品事業がグループの研究投資を最も多く吸い上げる領域であることがわかります。中核は田辺三菱製薬で、ALS治療薬ラジカヴァ(エダラボン)が主力。パーキンソン病治療薬候補ND0612は米国FDAから審査完了報告通知(CRL)を受領し、2025年中頃の再申請を目指す状況にあります。新薬パイプラインの長期間・低確率という業界特性が、変革期の純利益450億円の振れに直結する構造です。

5期推移を見ると、売上収益は2021年3月期3兆2,575億円から2025年03月期4兆4,074億円へ約1.35倍に拡大した一方、純利益は△75.6億円→1,771億円→964億円→1,196億円→450億円と乱高下しています。これは石化市況・為替・減損損失(2025年03月期は△766億円)といった非経常項目の影響が大きく、コア営業利益2,984億円とのギャップが「変革期の数字」の本質です。

産業ガス62%は強みであり依存でもある。コア営業利益の62.4%が産業ガス由来である事実は、石化市況の影響を薄める景気耐性として機能している一方、半導体・水素インフラ需要が冷え込んだ瞬間に全社業績が大きく振れる単一セグメント集中リスクの裏返しでもあります。「総合化学」のつもりで入社して産業ガス子会社に配属される可能性、逆に化学事業出身で産業ガスを牽引するキャリアもありえる二重構造を理解した上で志望することが前提です。

では、この産業ガス62%・BM&P赤字という構造は、三菱ケミカルが次の5年で何に賭けることで作り変えていくのか。続く章で投資の中身を見ていきます。

三菱ケミカルは何に賭けているのか|投資と研究開発の方向性

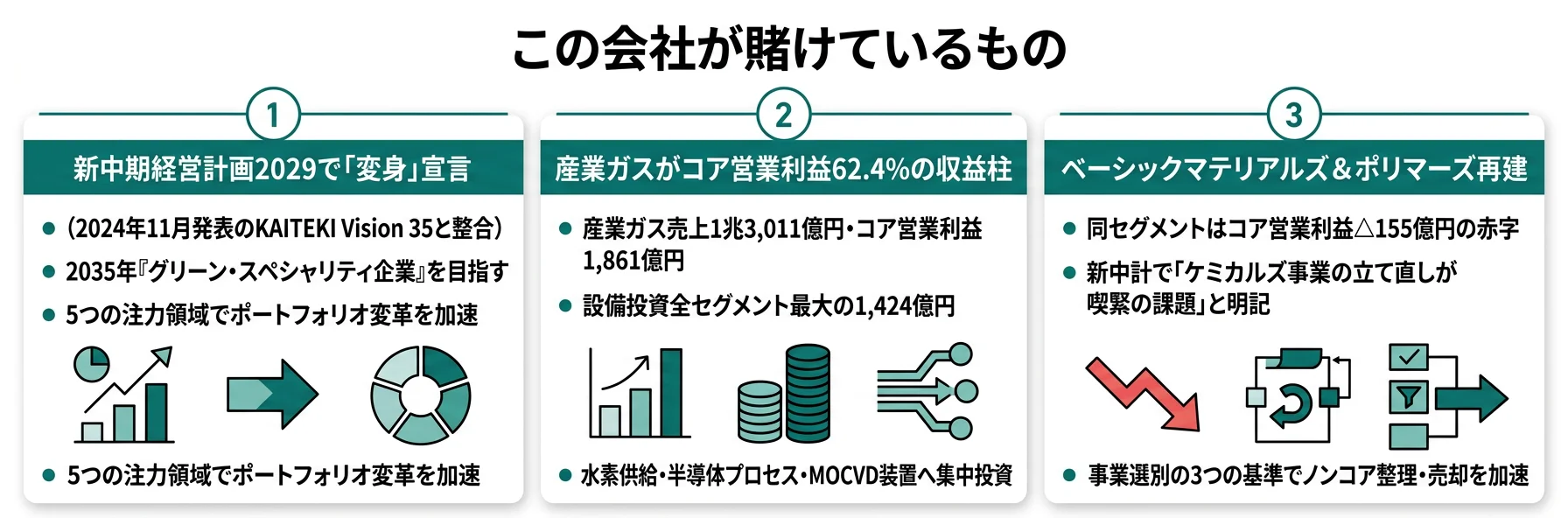

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。三菱ケミカルの場合は設備投資3,392億円・研究開発費1,239億円という大型支出が、2024年11月発表の新中期経営計画2029とKAITEKI Vision 35のフレームに沿って配分されています(投資セクションの読み方ガイド)。同社の経営方針「グリーン・スペシャリティ企業への変身」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 全社コア営業利益への寄与 |

|---|---|---|---|

| 新中計2029×グリーン・スペシャリティ企業 | 5つの注力領域を明示/2024年11月発表 | 2025-2029年度(KAITEKI Vision 35は2035年) | ノンコア整理・売却で2,984億円から拡大目指す |

| 産業ガス(半導体・水素・MOCVD) | 設備投資1,424億円・前期比+12.8%/コア営業利益1,861億円 | 中長期 | 全社コア営業利益の62.4% |

| BM&P赤字再建(石化リストラ) | コア営業利益△155億円/新中計『事業選別の3つの基準』 | 2025-2029年度 | 赤字解消で全社利益の上振れ余地 |

出典: 三菱ケミカルグループ 有価証券報告書 2025年03月期 経営方針・設備投資等の概要・セグメント情報

賭け1: 新中期経営計画2029×KAITEKI Vision 35

2024年11月、三菱ケミカルは新しい経営方針「KAITEKI Vision 35」と「新中期経営計画2029」を発表しました。2035年のありたい姿として「社会課題に最適なソリューションを提供し続け、素材の力で顧客を感動させる『グリーン・スペシャリティ企業』になる」ことを掲げ、5つの注力事業領域(グリーン・ケミカルの安定供給/環境配慮型モビリティ/データ処理と通信/食の品質保持/新しい治療の技術・機器)を明示しました。同時に「事業選別の3つの基準」と「規律ある事業運営の3原則」を設定し、ノンコア事業の整理・売却を一層加速、厳格な価格政策・規律ある成長投資・聖域なきコスト削減と資産最適化によってコア営業利益を拡大させる方針を打ち出しています。この宣言が2025年03月期有報の最大の新情報であり、就活生が面接で触れるべき具体的なタイミングと内容です。

戦略・経営企画志望での行動 → 「事業選別の3つの基準」と「規律ある事業運営の3原則」の運用を逆質問のテーマにできます。化学業界5社の有報比較で住友化学・三井化学・旭化成の中計と比べると、三菱ケミカルの再編スピード感が浮き彫りになります。

賭け2: 産業ガス事業への集中投資

設備投資3,392億円のうち、産業ガスセグメントが1,424億円(41.9%)で全セグメント最大です。中身を見ると、米国マチソン・トライガス社の水素供給設備新設・空気分離装置新設と、化合物半導体製造装置事業(MOCVD装置・HVPE装置)の用途拡大に投じられています。MOCVD装置は2024年6月にLit Thinking社から、2025年3月にサウスカロライナ大学から、2024年10月にオハイオ州立大学からそれぞれ受注を獲得しており、ワイドバンドギャップ半導体(GaN・SiC等)の研究開発インフラとしてグローバルに浸透しつつあります。産業ガスは石化事業よりも市況変動の影響を受けにくく、半導体高度化と水素社会インフラ整備という2つのメガトレンドの直接的な恩恵を受けるポジションを確保しています。

半導体・エネルギー領域志望での行動 → 大陽日酸(日本酸素ホールディングス傘下)のMOCVD装置事業を最新動向まで押さえておきましょう。有報の経営戦略セクションの読み方で設備投資とR&Dの方向性を整理しておくと、産業ガスへの集中投資の意味がより立体的に理解できます。

賭け3: ベーシックマテリアルズ&ポリマーズの再建

ベーシックマテリアルズ&ポリマーズの赤字△155億円の再建が、新中期経営計画2029の最重要テーマです。設備投資468億円(前期392億円から+19.4%)は赤字セグメントながら維持・更新を続けており、ノンコアの整理・売却と並行して、サーキュラーエコノミー領域での未来投資が走っています。象徴的な取組として、香川事業所のコークス炉を活用した世界初の資源循環型カーボンブラック販売(2025年度開始予定、住友ゴム工業と協業)、バイオマス比率を高めたポリカーボネートジオール「BENEBiOL」、鹿嶋市・リファインバース等とのプラスチック容器循環包括連携協定などが有報に記載されています。「赤字を整理する」と「未来素材を仕込む」という2つの動きが同時に走る、構造改革の最前線セグメントです。

サステナビリティ・素材開発志望での行動 → 資源循環型カーボンブラックとBENEBiOLの違いを整理し、面接で「グリーンケミストリーをどう実装しているか」を語れるようにしておきましょう。有報のM&A情報の読み方で事業売却・撤退の見方を整理しておくと、再編フェーズの逆質問に厚みが出ます。

研究開発費1,239億円の配分は、構造改革と未来投資の二層構造をそのまま反映しています。

| セグメント | R&D費(2025年03月期) | R&Dシェア |

|---|---|---|

| ファーマ | 665億円 | 53.7% |

| スペシャリティマテリアルズ | 257億円 | 20.7% |

| 基礎研究(セグメント横断) | 110億円 | 8.9% |

| ベーシックマテリアルズ&ポリマーズ | 86億円 | 6.9% |

| MMA&デリバティブズ | 68億円 | 5.5% |

| 産業ガス | 50億円 | 4.0% |

| その他 | 3億円 | 0.2% |

| 合計 | 1,239億円 | 100% |

出典: 三菱ケミカルグループ 有価証券報告書 2025年03月期 研究開発活動(研究開発人員3,797名)

ファーマがR&D費の過半(53.7%)を占める一方、産業ガスは50億円(4.0%)と意外に小さい配分です。設備投資では産業ガス1,424億円が最大、研究開発ではファーマ665億円が最大という非対称な配分は、「ハードで稼ぐ産業ガス/知財で稼ぐファーマ/リストラと未来投資が同居するBM&P」という三層構造を表しています。

ただし、これらの賭けには裏側のリスクがあります。次章では三菱ケミカル自身が有報で開示しているリスクを見ていきます。

三菱ケミカルが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業が法律に基づいて開示する経営上のリスクです。PRや就活ナビサイトでは出てこない、経営陣自身の危機感が読み取れます。三菱ケミカルが開示する31のリスクカテゴリーから、就活生のキャリア選択に直結する3つを抽出します。

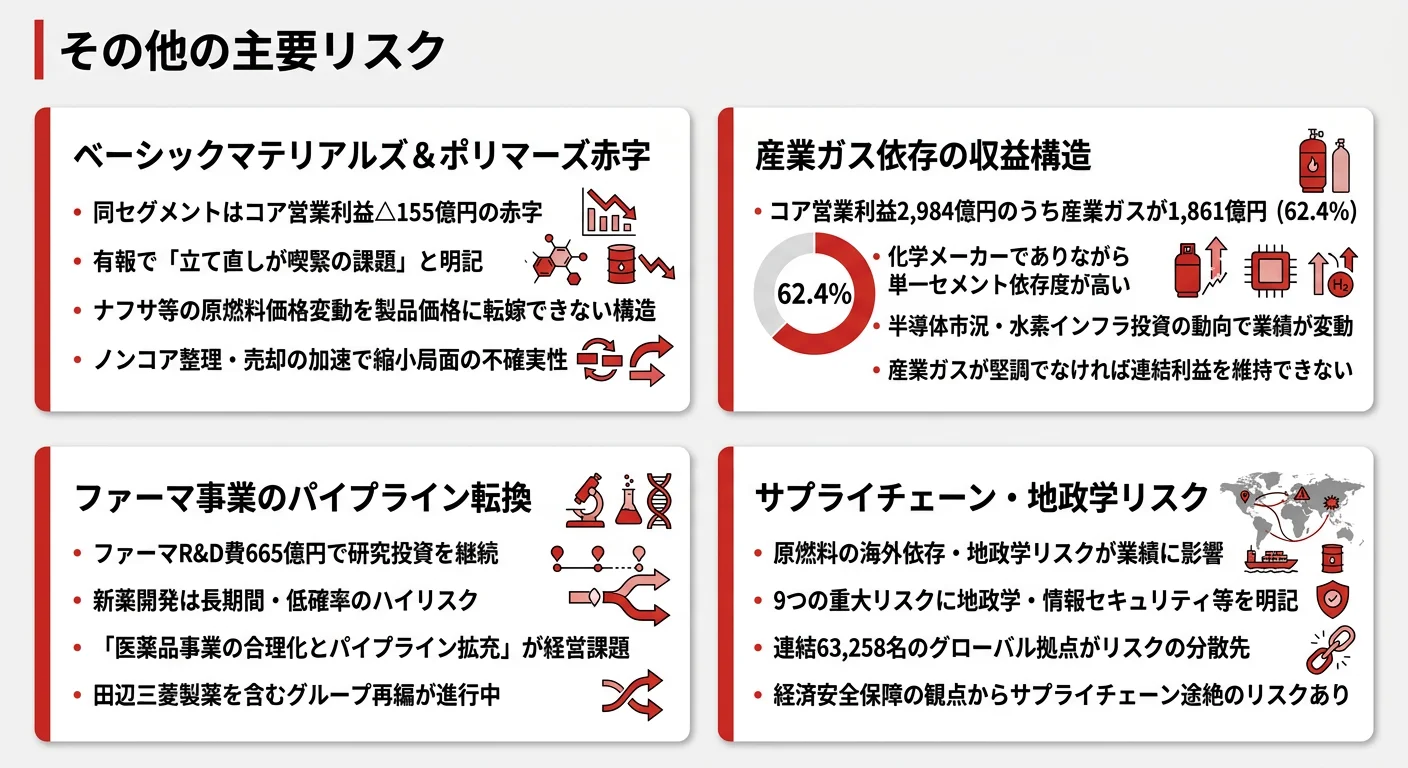

リスク1: ケミカルズ事業の構造的な原燃料価格変動|BM&P△155億円

ベーシックマテリアルズ&ポリマーズ・MMA&デリバティブズ・産業ガスの3セグメントは、ナフサ等の原燃料を大量に消費し、製造プロセスにおいて電気・蒸気を使用します。原油価格・ナフサ需給バランス・為替レート等の影響による急激な価格変動に対し、製品価格の是正が十分に行えない場合は業績に直接影響します。2025年03月期はBM&Pがコア営業利益△155億円の赤字に陥っており、市況リスクが理論ではなく現在進行形で顕在化していることを示しています。石化セグメントへの配属を希望する就活生は、業績変動を前提にキャリアを考える必要があります。

リスク2: 産業ガス依存の収益構造|単一セグメント集中リスク

コア営業利益の62.4%を産業ガスが稼ぐ構造は、景気耐性という強みである一方、単一セグメントへの依存度が高いという弱みでもあります。半導体市況の冷え込みや水素インフラ投資の遅延が起きた場合、全社の業績が大きく振れる可能性を内包しています。化学メーカーのつもりで入社しても、グループの収益重心が産業ガスにあるため、配属先によっては「化学技術より産業ガス×半導体プロセス」のキャリアになる可能性を念頭に置く必要があります。

リスク3: ファーマ事業のパイプライン承認リスク|R&D 665億円の収益化

ファーマセグメントはR&D費665億円と全社研究開発費の53.7%を投じる研究集約型ですが、新薬は「研究開発期間が長期にわたる上、新薬が承認取得に至る確率も高くない」と有報で明記されています。実際、パーキンソン病治療薬候補ND0612は米国FDAから審査完了報告通知(CRL)を受領し、2025年中頃の再申請を目指す段階にあります。配属希望者は、田辺三菱製薬を含むグループの事業再編とパイプライン状況・自身のキャリアプランの整合性を慎重に確認する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、三菱ケミカルがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三菱ケミカルの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三菱ケミカルの特徴 | 詳しく見る |

|---|---|---|

| 戦略・ポートフォリオ再編志向 | 新中計2029×KAITEKI Vision 35の5領域 | → 本記事の賭け1 |

| 半導体・水素・産業ガス志向 | 設備投資1,424億円・MOCVD装置 | → 本記事の賭け2 |

| サステナビリティ・素材開発志向 | BM&P再建×資源循環型カーボンブラック | → 本記事の賭け3 |

| 高収益・成熟企業志向 | ROE2.6%・純利益率1%は変革期の数値 | → 本記事のリスク1 |

合いそうな人

- 5セグメントの総合化学で幅広い事業領域を経験したい理系学生

- グリーンケミストリー・カーボンニュートラル素材を研究開発したい人

- 産業ガス・半導体関連素材など景気耐性のある領域を志向する人

- ポートフォリオ再編・事業売却・構造改革の現場に関わりたい人

- 持株会社×事業会社の二層構造でグローバル巨大組織のマネジメントを経験したい人

合わないかもしれない人

- 高収益・高ROEの成熟企業を求める人 → 信越化学工業の有報分析

- 消費者向けBtoC事業で直接的なフィードバックを得たい人

- スピード感のある意思決定を重視する小規模組織志望者

- 石化リストラ・ノンコア整理など事業縮小局面の不確実性を避けたい人 → 旭化成の有報分析

従業員データ

三菱ケミカルの従業員データも判断材料になります。連結従業員数は63,258名にのぼる一方、持株会社単体は414名のみで、平均年齢47.6歳・平均勤続年数19.3年・平均年間給与約1,060万円(2025年03月期)と開示されています。連結63,258名対単体414名という構成は、持株会社として戦略策定・グループガバナンスに特化した体制を意味し、入社後の配属先は三菱ケミカル株式会社・日本酸素ホールディングス系・田辺三菱製薬などのグループ各社になる可能性が高い設計です。

単体平均年収約1,060万円の裏側はホールディングス特性。414名という少数の管理層を母集団とした水準で、グループ全体平均ではありません。連結63,258名のキャリア像を平均年収だけで判断すると、入社後に「持株会社の数字=自分の処遇」と勘違いするミスマッチが起きます。平均勤続19.3年・平均年齢47.6歳という数字も、HD設立後にコーポレート機能に集約された経験者層を映しており、新卒で入社した若手の年齢構成とは異なるレイヤーを示している点に注意してください。

今から学ぶべき分野

有報が示す投資方針から、三菱ケミカルで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 新中計2029×グリーン・スペシャリティ企業 | IFRS会計・コア営業利益の読み方 | IFRS基礎書籍を1冊読む。有報の投資セクションの読み方で非経常項目の調整を理解 |

| 産業ガス×半導体・水素 | 半導体プロセスとワイドバンドギャップ半導体 | 化学工業日報・日経産業新聞でMOCVD装置・GaN/SiCの動向を月1チェック |

| BM&P再建×サーキュラーエコノミー | ケミカルリサイクル・バイオマス素材の基本 | 資源循環型カーボンブラック・BENEBiOLの仕組みを有報の研究開発活動から抽出 |

| ファーマR&D 665億円 | 新薬パイプライン・承認プロセスの基本 | ND0612のCRL受領・再申請のニュースを追い、新薬開発の難度を実感する |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「化学業界の将来性」「総合化学の安定感」という抽象的な志望動機を語る就活生が多い中、2025年03月期有報の具体的な数値と新中期経営計画2029の内容を引用することで、即座に差別化できます。

三菱ケミカルの面接── 「なぜ三井化学や住友化学ではなく三菱ケミカルか」と聞かれたとき

2025年03月期有報を拝見し、産業ガスがコア営業利益2,984億円のうち1,861億円と62.4%を占める一方、ベーシックマテリアルズ&ポリマーズが△155億円の赤字である非対称な収益構造に注目しました。三井化学や住友化学が石化と機能材料の比重が高い構造であるのに対し、三菱ケミカルは産業ガスとファーマで全社利益の84%を稼ぐ独自のポートフォリオで、2024年11月の新中期経営計画2029で『事業選別の3つの基準』を打ち出した再編フェーズに入っています。私はこの再建と未来投資が同時に走る転換期に貢献したいと考えています。

三菱ケミカルの面接── 「2024年4月のセグメント再編をどう読みましたか」と聞かれたとき

2024年4月にセグメント構成が「ヘルスケア→ファーマ」「MMA→MMA&デリバティブズ」「ベーシックマテリアルズ→ベーシックマテリアルズ&ポリマーズ」の5区分に変更され、同年11月にKAITEKI Vision 35と新中期経営計画2029が発表されました。組織再編が先行し、その上に2035年ビジョンと5年中計が乗る順序は、組織を変えてから戦略を実行する設計と読めます。私はこの組織と戦略の同時並行リセットが進む転換期に入社することの意味を理解した上で、構造改革の現場で経験を積みたいと考えています。

面接で伝えるべき3つの軸

- 志望分野と三菱ケミカルのセグメント実績を1対1で結びつける。産業ガス・BM&P再建・ファーマのどの軸を選んだかを、コア営業利益構成(62.4%/△5.2%/21.9%)で裏付けて語る

- 新中計2029×KAITEKI Vision 35の「グリーン・スペシャリティ企業」宣言を経営方針として引用する。2024年11月発表という具体タイミングと5つの注力領域をセットで出す

- BM&P △155億円・ROE2.6%にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「新中期経営計画2029で打ち出された5つの注力領域のうち、若手が最も成長機会を得やすいのはどの領域でしょうか」

- 「ベーシックマテリアルズ&ポリマーズの再建に向けて、事業選別の3つの基準は具体的にどう運用されていますか」

- 「産業ガスがコア営業利益の62.4%を稼ぐ構造の中で、化学事業出身の人材がどう活躍する設計になっているのか教えていただけますか」

避けるべきこと: 「年収が高い」「総合化学だから安定」など、有報の数字を薄くしか引かない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三菱ケミカルはコア営業利益の62.4%を産業ガスで稼ぎ、BM&Pは△155億円の赤字。「日本最大の総合化学」という看板の裏で重心は産業ガス+ファーマに移っている

- 2024年4月のセグメント5区分再編+11月の新中期経営計画2029・KAITEKI Vision 35が同時並行。「事業選別の3つの基準」「規律ある事業運営の3原則」でノンコア整理・売却を加速する転換期

- 強みの裏側には3つのリスク──原燃料価格変動・産業ガス依存・ファーマ承認リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 三菱ケミカルグループの面接対策

- 他社と比較したい方は → 信越化学工業の有報分析・旭化成の有報分析

- 業界全体を俯瞰したい方は → 化学業界5社の比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。