安川電機を「ファナックや三菱電機と並ぶFA大手」だと思って面接に臨むと、企業研究の甘さが伝わります。有報を開けば、当期はモーションコントロール部門が前年比-11.4%と二桁減収のなか、ロボット部門だけが+1.2%でプラス成長を維持し、設備投資406億円のうち174億円(42.9%)をロボットに集中させた「主力交代の兆し」が読み取れます。あなたがMOTOMAN NEXTのどこに賭けるかを語れれば、他の就活生とは明確に差がつきます。

安川電機(6506)は、ACサーボモータ・インバータといったモーション制御機器と産業用ロボット「MOTOMAN」を世界の工場へ供給する、北九州本社のメカトロニクス専業メーカーです。ファナックが「工作機械の頭脳」を握る会社なら、安川は「工場の手足」を作る会社で、就活生がイメージしがちな「FA総合大手」というより、「電動機(モータ)とその応用」に事業領域を絞り込んだ集中型企業です。

この記事のデータは安川電機の有価証券報告書(2025年02月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 安川電機 有価証券報告書 2025年02月期 主要な経営指標等の推移

安川電機のビジネスの実態|何で稼いでいるのか

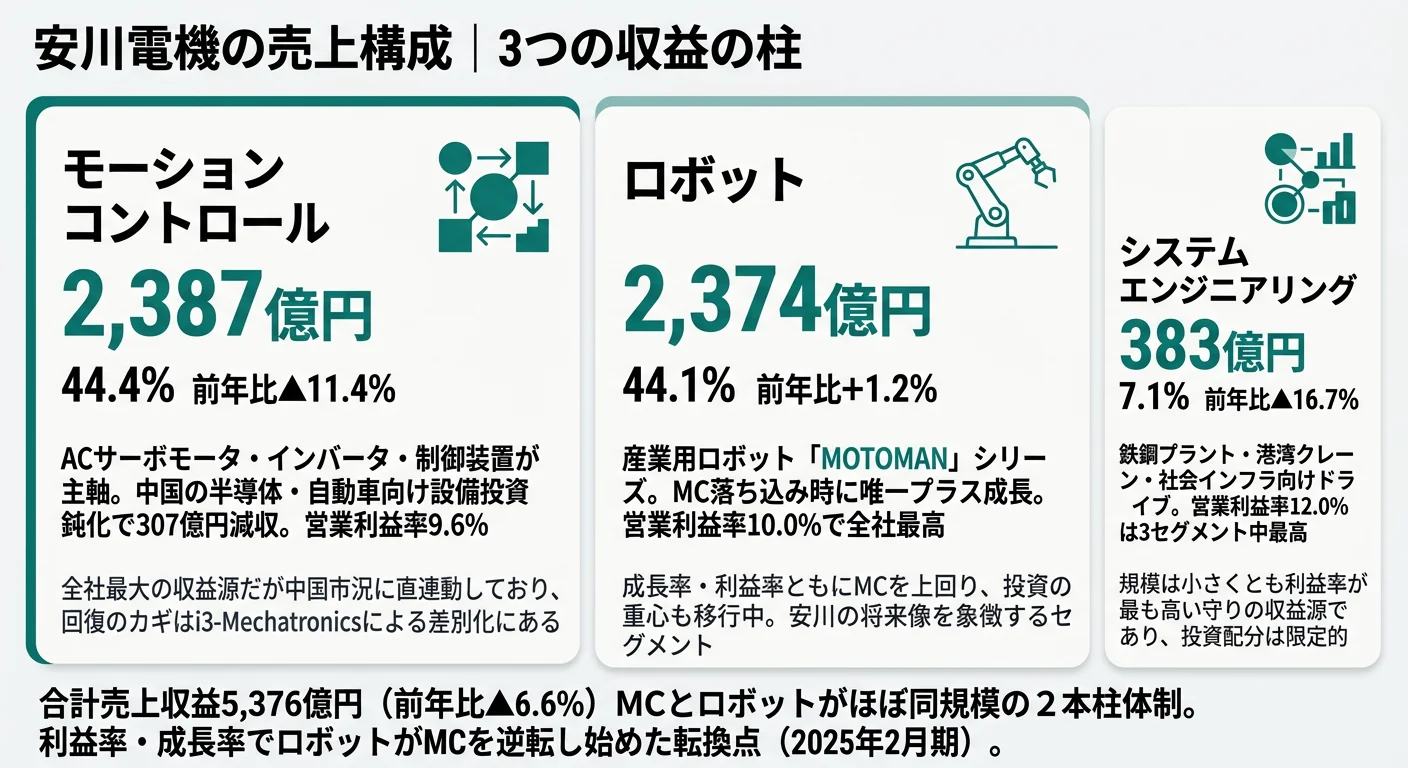

結論を先に示すと、安川電機はモーションコントロール(MC)とロボットがほぼ同規模で売上の約88%を占める2本柱企業です。当期はMCが中国の半導体・自動車向け設備投資鈍化で前年比-11.4%と苦戦するなか、ロボットだけがプラス成長を維持し、利益率もロボット10.0%>MC9.6%へ。「FA総合大手」というより「メカトロニクス専業×ロボット主力化」の構造へ重心が動き始めています(セグメント情報の読み方ガイドも併読を推奨)。

| セグメント | 外部売上高 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| モーションコントロール | 2,387億円 | 44.4% | 230億円 | 9.6% |

| ロボット | 2,374億円 | 44.1% | 237億円 | 10.0% |

| システムエンジニアリング | 383億円 | 7.1% | 46億円 | 12.0% |

| その他 | 231億円 | 4.3% | 15億円 | — |

| 合計(連結) | 5,376億円 | 100% | 501億円 | 9.3% |

出典: 安川電機 有価証券報告書 2025年02月期 セグメント情報

pie title セグメント別営業利益構成(2025年2月期・調整前)

"ロボット" : 237

"モーションコントロール" : 230

"システムエンジニアリング" : 46

"その他" : 15

最大の特徴は、MCとロボットがほぼ拮抗しつつ、利益率と成長率でロボットがMCを上回り始めている点です。MCの中国向け売上が落ち込むなか、ロボットがEVバッテリー組付け・半導体製造装置・自動車溶接など多様な需要で底堅く伸びています。ここからは特に動きが大きい3つのセグメントを深掘りします。

ロボット|唯一プラス成長で主力化が進むエンジン

ロボットセグメントは外部売上2,374億円(前年比+1.2%)で、MCが二桁減収するなか唯一プラス成長を確保しました。営業利益237億円・利益率10.0%は3セグメント中で最高で、当期は本業の利益でMCを抜きました。設備投資406億円のうち174億円(42.9%)が投じられ、八幡西事業所のモータ・ロボット一貫生産工場(第5工場)の新設、南行橋事業所の2026年度稼働に向けた建設が同時並行で進んでいます。戦略製品MOTOMAN NEXTはロボット業界初の自律制御ユニットを標準搭載し、AIベンダーが参入しやすいオープンプラットフォーム化を進めるという、設備と研究の両面で「主力化」のシグナルがそろっています。

モーションコントロール|中国市況に直撃された主軸

MCセグメントは前期2,694億円から当期2,387億円へ307億円減(-11.4%)と、当期最大の減収要因になりました。ACサーボ・インバータ・制御装置といったコア製品を中国の半導体・自動車向けに供給するため、中国の設備投資鈍化が業績にダイレクトに反映されました。ただし研究開発費は237億円のうち112億円(47.1%)と最も多く配分され、新マシンコントローラ「MPX1000シリーズ」の拡充・ACサーボ「Σ-Xシリーズ」の安全モジュール追加・エレベーター専用インバータ「LA700」の投入と、製品ラインナップの差別化投資は継続。当期から太陽光発電用パワーコンディショナをMC側に移管し、データセンター需要の取り込みで巻き返す構造に変わっています。

システムエンジニアリング|鉄鋼・港湾向けレガシーの安定収益源

システムエンジニアリング(SE)セグメントは外部売上383億円・営業利益46億円で、3セグメント中で利益率12.0%が最も高い社会インフラ向けの安定収益源です。鉄鋼プラント向けドライブ、港湾クレーン、社会システムが主軸で、当期から太陽光パワコンをMC側に移した影響と一部案件のずれ込みで前年比-16.7%減収。設備投資はわずか5億円とMC・ロボットへの集中投資から外れていますが、カーボンニュートラル需要やアジアの港湾クレーン市場で粘り強く稼ぐ「守りの収益源」のポジションです。

5期分の業績推移を見ると、4期前の売上3,897億円・純利益189億円が、当期は売上5,376億円・純利益569億円へと売上1.4倍・純利益3.0倍に拡大しました。当期純利益が5期最高なのは関連会社投資売却益267億円が加わったためで、本業の営業利益は前年比-24.3%減です。一方、自己資本比率は4期前の50.5%から当期58.0%へ一貫して上昇しており、財務の安定性は着実に高まっています。

「拮抗2本柱」と「ロボット主力化」のあいだで揺れる構造。MCとロボットがほぼ同規模である事実は安川電機の強みですが、当期のMC-11.4%・ロボット+1.2%という対比は、中国市況に振り回されるMCをロボットが補い始めた過渡期の姿です。「2本柱」と語る方が安心感はありますが、就活生にとっての本当の現実は「ロボットが主役になりつつあるFA企業」であり、設備投資・研究開発の重心がどこに振れているかで戦略を読み解く必要があります。

では、この主力交代と応用領域拡大は、安川電機が次の3年で何に賭けることで実現されていくのか。続く章で投資の中身を見ていきます。

安川電機は何に賭けているのか|投資と研究開発の方向性

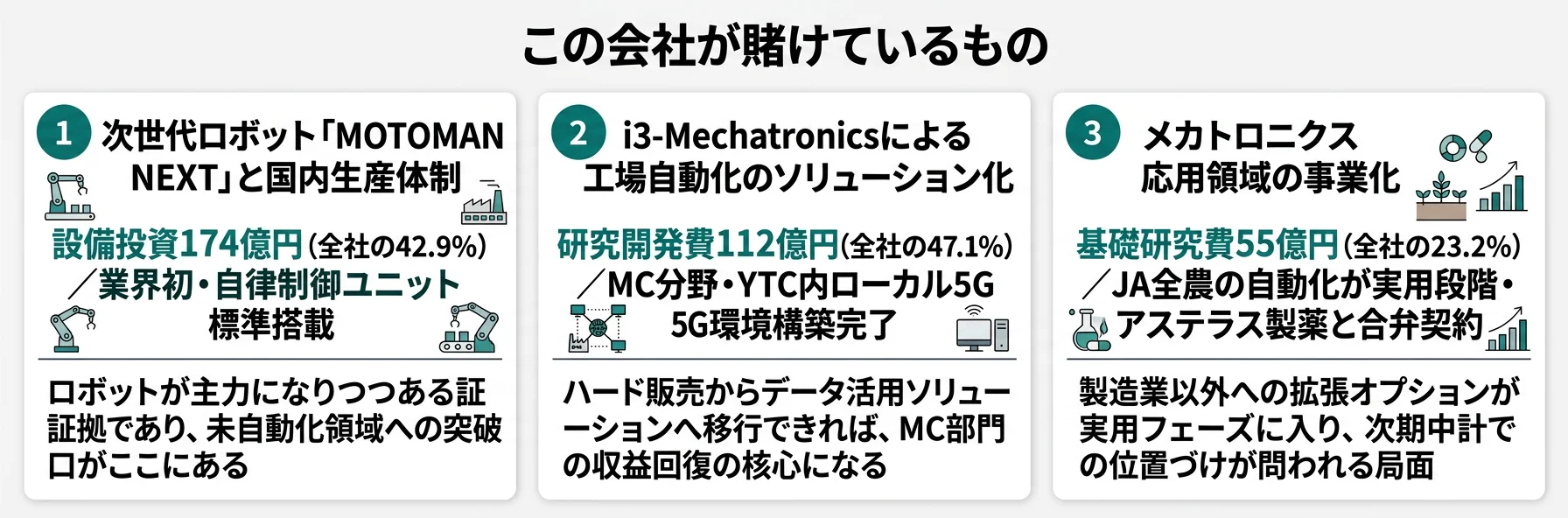

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製造業の場合は工場・生産設備への投資が中心となり、ロボットやコントローラのような技術製品では研究開発費の使い道が将来の競争力を左右します。安川電機は中期経営計画「Realize 25」(2023〜2025年度)の最終年度にあたる当期、設備投資406億円・研究開発費237億円という売上比12.0%の積極投資を継続しました。具体的には以下3つの賭けに分解できます。

| 賭けの領域 | 定量的根拠(2025年2月期) | 期間 | 全社営業利益への寄与 |

|---|---|---|---|

| ロボット部門の集中投資 | 設備投資174億円(全社の42.9%)+研究開発費64億円 | 中期計画「Realize 25」最終年度 | 営業利益237億円(営業利益501億円の47%) |

| i3-Mechatronicsソリューション化 | 研究開発費112億円(全社の47.1%、MC分野) | 中期計画「Realize 25」最終年度 | MC営業利益230億円(営業利益501億円の46%) |

| メカトロニクス応用領域 | 基礎研究費55億円(全社の23.2%) | 中長期(「2025年ビジョン」継続) | 現時点では収益貢献限定的 |

出典: 安川電機 有価証券報告書 2025年02月期 設備投資等の概要・研究開発活動

賭け1: 次世代ロボット「MOTOMAN NEXT」と国内生産体制

設備投資406億円のうち174億円(42.9%)がロボット部門に投下されています。八幡西事業所の第5工場(モータ・ロボット一貫生産)新設、南行橋事業所の2026年度稼働、行橋・入間事業所の生産強化と、国内3拠点で同時並行の生産能力増強です。研究開発費64億円が支える戦略製品MOTOMAN NEXTは、ロボット業界初となる自律制御ユニットをコントローラ内に標準搭載し、ロボット自身が周囲環境に適応しながら判断する次世代機です。2024年「十大新製品賞」を受賞しました。

注目すべきは、AIベンダーの技術導入障壁を下げるオープンプラットフォーム戦略です。自社技術だけでなく外部AIを取り込むことで、人手作業が避けられなかった未自動化領域の開拓を狙います。さらに1t可搬のスカラロボット「MOTOMAN-ME1000」でEVバッテリー組付けなど重量物領域へ拡張し、省エネ性能では「経済産業大臣賞」を受賞。ロボット工学・AI・メカトロ融合のキャリアにとっては、業界初の技術と国内最大級の生産強化が同時に走る数少ない環境です。

ロボット技術志望での行動 → MOTOMAN NEXTのオープンプラットフォーム連携で先行する分野(半導体・EV・医薬等)を1つはエピソードとして語れるようにしておきましょう。FA・ロボティクス企業比較で同業他社のロボット戦略と並べると、安川の独自性が鮮明になります。

賭け2: i3-Mechatronicsによる工場自動化のソリューション化

研究開発費237億円のうち最大配分の112億円(47.1%)がMC分野に投下されています。中核コンセプトの「i3-Mechatronics(アイキューブ メカトロニクス)」は、integrated(統合的)・intelligent(知能的)・innovative(革新的)の3つの「i」を意味し、ハードウェア販売から「データ×制御」を組み合わせたソリューション提供へビジネスモデルを進化させる戦略です。

具体的成果として、新マシンコントローラ「MPX1000シリーズ」のラインナップ拡充、ACサーボ「Σ-Xシリーズ」への安全モジュール(ASM-X)追加、エレベーター専用インバータ「LA700」の投入が並びます。安川テクノロジーセンタ(YTC)にローカル5G環境を構築し、産業用ロボットの遠隔制御研究や生産設備の検証を一貫体制で進行中。さらにデジタル変革「YDX-II」のPLM再構築・データレイク構築を完了し、データ基盤の上で生成AIガバナンスを整備する段階に入っています。AI・IoT・5Gと現場制御の融合に関心がある人にとっては、商社や純粋ITベンダーでは経験できない領域です。

ソリューション営業志望での行動 → 中期経営計画「Realize 25」の終わり方と次期中計の方向性を逆質問テーマにできます。有報の投資セクションの読み方で設備投資406億円を分解すると、面接で具体的な質問ができます。

賭け3: メカトロニクス応用領域(農業・医療・エネルギー)の事業化

長期経営計画「2025年ビジョン」で定めた「メカトロニクスの応用領域」に基礎研究費55億円が投下されています。Energy Saving分野ではデータセンター向けインバータの適用拡大、Clean Power分野では自家消費向け太陽光パワコン「Enewell-SOL P3A」の拡販、Food & Agri分野ではJA全農と協業開発した「きゅうりの葉かき作業自動化」が実用段階に到達し、本格的な現地導入フェーズに入っています。Biomedical Science分野では、アステラス製薬と汎用ヒト型ロボット「まほろ」を活用した細胞医療製品の製造プラットフォーム開発と合弁会社設立契約を締結しました。

これらの応用領域は現時点で収益貢献は限定的ですが、モータとロボットの技術を軸に「製造業以外」へ事業領域を広げる中長期の成長オプションです。中期経営計画「Realize 25」が2025年度で最終年度を迎えるため、次期中計でこれらの応用領域がどう位置づけられるかが今後の最大の論点になります。新規事業立ち上げの不確実性を許容できる人にとっては、参入時期として希少な機会です。

新規事業志望での行動 → JA全農・アステラス製薬の両提携の進捗段階を一文で語れるよう整理しましょう。製造業の業界地図で他社のメカトロ応用戦略と比較すると、安川の差別化が見えます。

ただし集中投資の裏側にはリスクもあります。次章では安川電機自身が有報で開示しているリスクを見ていきます。

安川電機が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報で開示するセクションです。安川電機が開示する多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

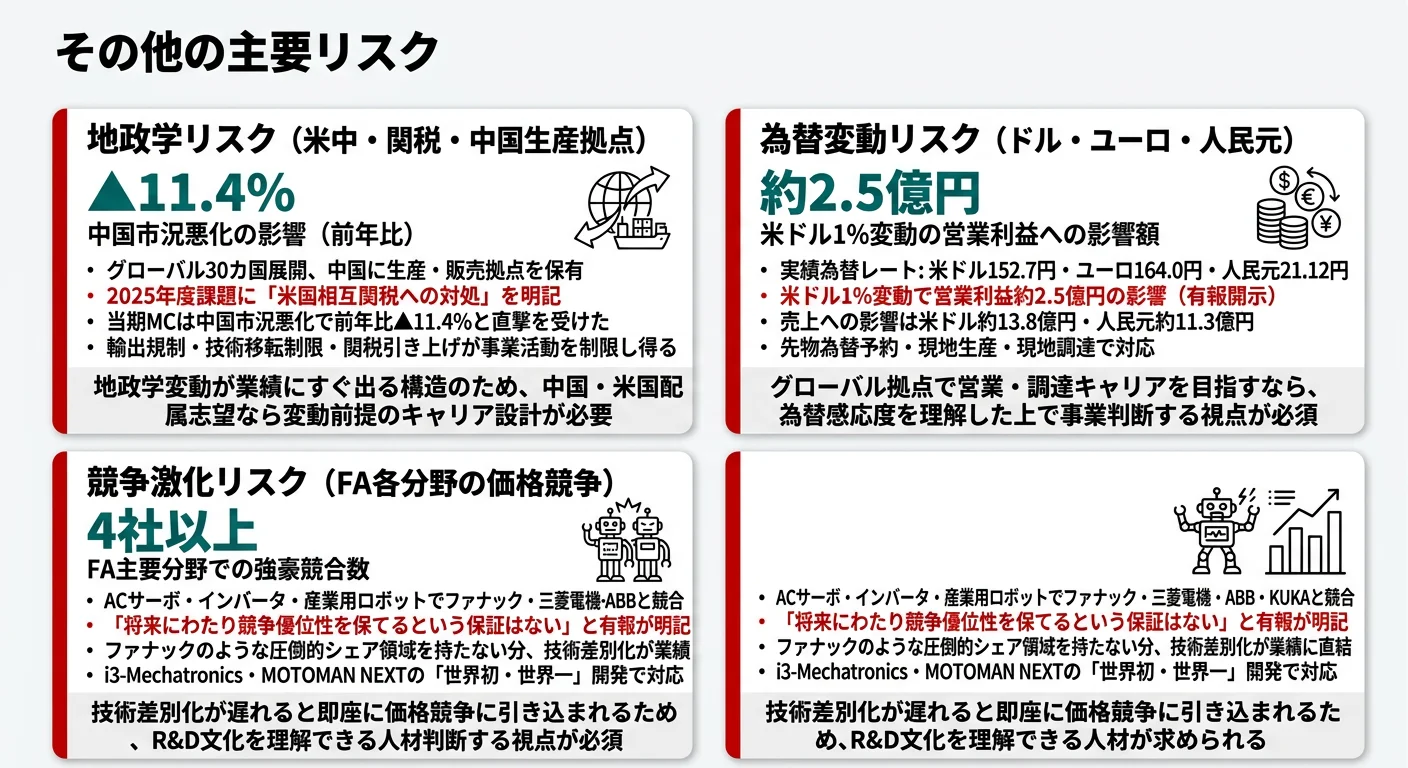

リスク1: 地政学リスク|米中・関税・中国生産拠点への依存

安川電機はグローバル30カ国に拠点を展開し、中国にも生産拠点を持っています。有報には「米中やロシア・ウクライナ情勢などの国際関係の変化」による事業への影響が明記され、さらに2025年度の経営課題として「米国の相互関税の影響については、グローバルでの動向を見極めたうえで対処」と具体的に言及されています。当期のMC-11.4%減収も中国の半導体・自動車向け設備投資鈍化が直接の原因で、地政学リスクが業績にすぐ表れる構造です。中国・米国配属を希望する就活生は、業績変動を前提にキャリアを考える必要があります。

リスク2: 為替変動リスク|ドル・ユーロ・人民元の感応度

有報には為替感応度が具体的に開示されており、実績為替レート(米ドル152.7円、ユーロ164.0円、中国人民元21.12円)から1%変動した場合の影響額は、売上で米ドル約13.8億円・ユーロ約7.3億円・人民元約11.3億円、営業利益で米ドル約2.5億円・人民元約2.8億円となっています。先物為替予約・現地生産・現地調達で対応していますが、グローバル展開の裏側にある為替リスクの大きさが具体的に見て取れます。グローバル拠点での営業・調達キャリアを目指すなら理解必須の数値です。

リスク3: 競争激化リスク|FA各分野の激しい価格競争

ACサーボ・インバータ・産業用ロボットの各分野で、ファナック・三菱電機・ABB・KUKAなど強力な競合がひしめいています。有報では「将来にわたり競争優位性を保てるという保証はありません」と率直に開示。i3-Mechatronicsによる差別化と、安川テクノロジーセンタを中心とした「世界初・世界一にこだわった製品開発」で対応しています。ファナック・三菱電機との比較では、ファナックの工作機械数値制御装置のような圧倒的シェア領域は持たないため、技術差別化のスピードがそのまま業績に直結する文化です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと面接の返答に厚みが出ます。

ここまでの内容を踏まえて、安川電機があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた安川電機の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する安川電機の特徴 | 詳しく見る |

|---|---|---|

| ロボット技術・AI連携志向 | 設備投資174億円・MOTOMAN NEXT業界初自律制御 | → 本記事の賭け1 |

| ソリューション営業・データ活用志向 | i3-Mechatronics・YTCローカル5G・PLM再構築 | → 本記事の賭け2 |

| 新規事業・応用領域志向 | JA全農/アステラス製薬との具体協業が実用段階 | → 本記事の賭け3 |

| 安定大企業・関東勤務志向 | 北九州本社・MC部門は中国市況に連動 | → 本記事のリスク1 |

合いそうな人

- モータ・ロボット・自動化技術に深い関心があり、メカトロニクスの専門性を長期で磨きたい人

- AI・IoT・5Gといったデジタル技術と現場の制御技術を組み合わせたい人

- 農業・医療・エネルギーへの応用領域開拓に挑戦したい人(JA全農・アステラス製薬との協業が進行中)

- グローバル30カ国の拠点で海外キャリアを志向する人(インド市場への成長投資を明確化)

合わないかもしれない人

- 関東圏での勤務を強く希望する人 → 日立製作所の有報分析で関東中心の総合電機を確認

- モータ・自動化以外の幅広い事業領域に携わりたい人 → 日立製作所の有報分析

- 景気変動の少ない安定業種を志向する人(MC部門が中国設備投資サイクルに連動)

- ファナックのような圧倒的シェアと利益率を求める人 → ファナックの有報分析

従業員データ

安川電機の従業員データも判断材料になります。連結従業員数は12,833名、提出会社(単体)は3,170名で、グループ全体の約25%が本体所属です。提出会社の平均年齢は42歳、平均勤続年数は18.4年、平均年間給与は約869万円。次世代経営幹部候補の早期選抜・育成プログラムやESアンケートによる従業員エンゲージメントの定期測定、グローバル拠点でのコンプライアンス担当者設置を有報で開示しています。

平均勤続18.4年と本体3,170名の意味は両面。製造業の中でも長い勤続年数は、メカトロ専門性を長期で磨けるカルチャーの裏付けです。一方で連結12,833名のうち本体は3,170名と、グローバル展開の中心は海外子会社で、本体配属だと国内・北九州を軸に専門性を深掘りするキャリアが基本になります。「世界で活躍したい」を入り口に志望すると、最初の数年は北九州の現場で技術を学ぶフェーズが長いことを許容できるかが分岐点です。

今から学ぶべき分野

有報が示す投資方針から、安川電機で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| MOTOMAN NEXTの自律制御 | ロボット工学・制御工学の基礎 | 学部レベルの古典制御・現代制御の理解。書籍『ロボティクス入門』など |

| i3-MechatronicsとAI連携 | Python/C++によるロボット制御・画像処理 | 個人PCでROS(Robot Operating System)を動かす、機械学習の入門講座を1本 |

| メカトロニクス応用領域 | 農業・医療・エネルギーの業界知識 | 各業界の中期経営計画レポート月1で読む、再生医療や精密農業の入門書 |

| 設備投資406億円の意思決定 | 簿記・財務諸表の読み方 | 簿記3級取得、有報の投資セクションの読み方ガイドで設備投資の中身を分解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

安川電機の面接── 「なぜファナックではなく安川電機か」と聞かれたとき

セグメント情報を拝見し、当期はモーションコントロールが前年比-11.4%、ロボット+1.2%という対比のなかで、安川電機が設備投資406億円のうち174億円をロボットに集中投下している点に注目しました。MOTOMAN NEXTの自律制御ユニット標準搭載とオープンプラットフォーム化は、AIベンダーが参入しやすい設計で、未自動化領域に新規アプリケーションで切り込む姿勢が明確です。ファナックの工作機械数値制御装置のような圧倒的シェア領域を持たないからこそ、技術差別化のスピードで勝負する文化に共感し、その現場で働きたいと考えました。

安川電機の面接── 「メカトロニクス応用領域をどう評価しますか」と聞かれたとき

JA全農と協業する「きゅうりの葉かき作業自動化」が実用段階に到達したこと、アステラス製薬と「まほろ」を使った細胞医療製造プラットフォームの合弁会社設立契約を締結したことに注目しています。基礎研究費55億円という規模からはまだ収益貢献は限定的だと理解していますが、中期経営計画「Realize 25」が2025年度で最終年度を迎えるため、次期中計で応用領域がどう位置づけられるかが事業選択の論点だと考えています。新規事業の不確実性を許容したうえで、参入時期として希少な機会だと感じています。

面接で伝えるべき3つの軸

- 主力交代の数字を引用する。「MC-11.4%/ロボット+1.2%」の対比と、設備投資174億円のロボット集中をセットで語ると、表面的でない企業研究と映る

- i3-Mechatronicsを具体製品に落とす。integrated→iCube Control、intelligent→ローカル5G遠隔制御、innovative→Σ-X安全モジュールと、抽象コンセプトを現物に紐づける

- 応用領域は固有名詞で語る。JA全農・アステラス製薬・データセンター向けインバータと進捗段階(実用段階/合弁契約/適用拡大)まで踏み込むと差がつく

逆質問の例

- 「MOTOMAN NEXTの自律制御ユニットを業界初で標準搭載されました。AIベンダーとのオープンプラットフォーム連携は、半導体・EV・医薬のどの分野から先行する想定でしょうか」

- 「中期経営計画『Realize 25』が2025年度で最終年度を迎えますが、次期中計でメカトロニクス応用領域(Food & Agri、Biomedical Science)の位置づけはどう変わる予定ですか」

- 「為替感応度として米ドル1%変動で営業利益約2.5億円の影響と開示されています。米国相互関税への対応として、現地生産比率を引き上げる計画はありますか」

避けるべきこと: 「年収が高い」「メカトロ大手で安定」など、有報の給与データや会社規模だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示で、就活生が読むべきは会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 安川電機はMC-11.4%・ロボット+1.2%という対比のなか、設備投資174億円・利益率10.0%でロボット部門が主力化中。「2本柱」というより「ロボット主役」のFA企業へ重心が動いている

- 研究開発費237億円のうち112億円をMC分野(i3-Mechatronics)に、64億円をロボット分野(MOTOMAN NEXT)に、55億円を応用領域に配分。「Realize 25」最終年度の積極投資姿勢が継続

- 強みの裏側には3つのリスク──地政学(米中・関税)/為替変動(米ドル1%で営業利益2.5億円)/FA各分野の競争激化。強みとリスクをセットで語る姿勢が面接で評価される

次のアクション →

- 同業他社と比較したい方は → ファナックの有報分析 ・ オムロンの有報分析

- FA・ロボティクス業界全体を俯瞰したい方は → FA・ロボティクス企業の有報比較

- 製造業全体の構造を把握したい方は → 製造業の業界地図

本記事は有価証券報告書(2025年02月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。