日本製鉄を「鉄を作るだけの古い重工業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、米国USスチール合併(2025年6月18日成立)でグローバル粗鋼8,600万トン体制を確立し、高炉水素還元でCO2削減43%(世界初)を達成、カーボンニュートラルに4〜5兆円超を投じると宣言した世界戦略企業の姿が浮かび上がります。あなたが「鉄に集中する」「グローバル拡大」「脱炭素技術」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

日本製鉄(5401)は、製鉄を中核としながらエンジニアリング・ケミカル&マテリアル・システムソリューションの4セグメントで事業を展開する売上収益8兆6,955億円・連結従業員113,845名の日本最大の鉄鋼メーカーです。「重厚長大の象徴」というイメージは半分正しく、半分誤りで、製鉄が事業利益の89.6%を占める一本足経営でありながら、その鉄でグローバル拡大と脱炭素という2つの巨額投資に挑む構造こそが日本製鉄の本質です。

この記事のデータは日本製鉄の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 日本製鉄 有価証券報告書 2025年03月期 主要な経営指標等の推移(IFRS基準)

日本製鉄のビジネスの実態|何で稼いでいるのか

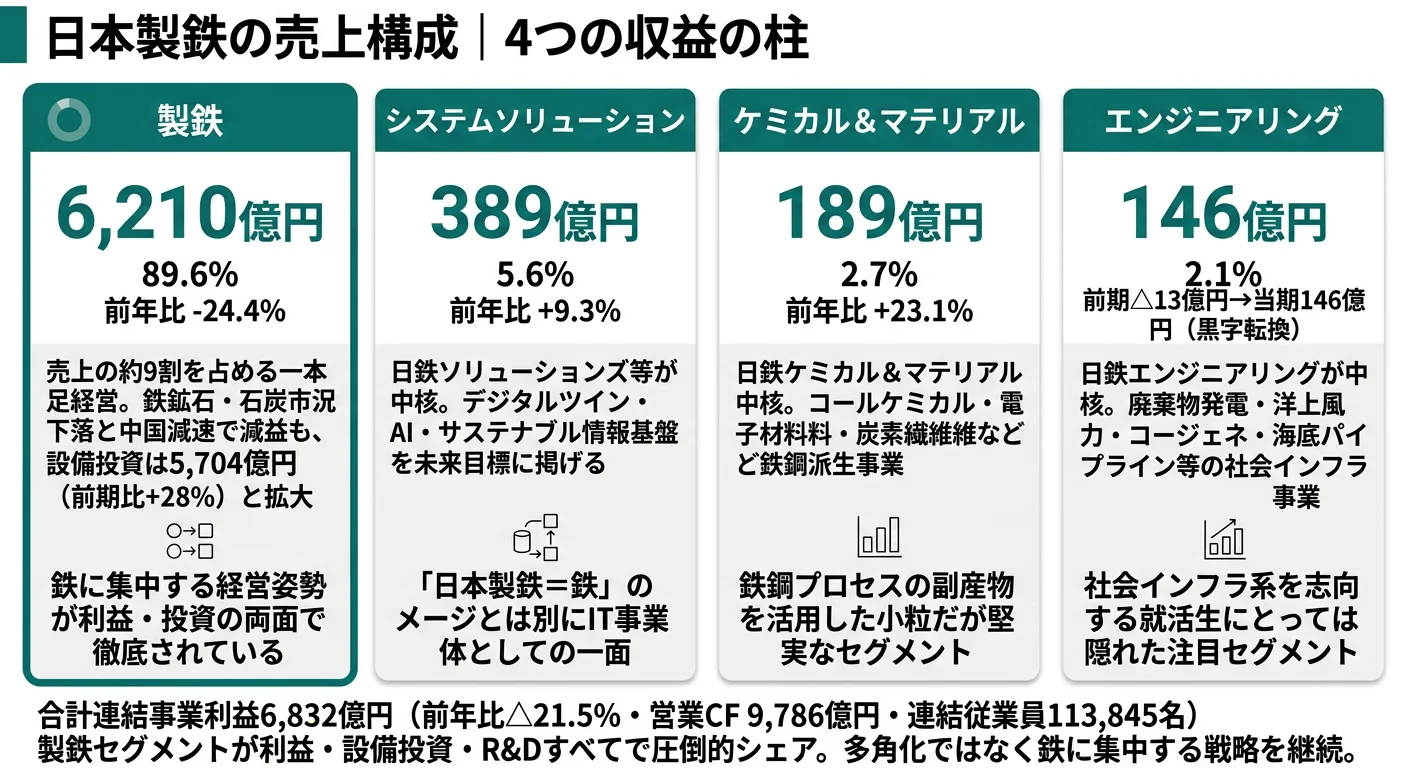

結論を先に示すと、日本製鉄はセグメント事業利益6,935億円(連結事業利益6,832億円)の89.6%を製鉄が稼ぐ集中型構造で、残り約10%をシステムソリューション・ケミカル&マテリアル・エンジニアリングが補う設計です。「鉄鋼メーカーは多角化できていない」と批判する人もいますが、有報の数字を見れば、これは戦略的に選び取った集中であることがわかります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | セグメント事業利益 | 利益シェア | 前年比 |

|---|---|---|---|

| 製鉄 | 6,210億円 | 89.6% | -24.4% |

| システムソリューション | 389億円 | 5.6% | +9.3% |

| ケミカル&マテリアル | 189億円 | 2.7% | +23.1% |

| エンジニアリング | 146億円 | 2.1% | 黒字転換 |

| セグメント合計 | 6,935億円 | 100% | -20.4% |

出典: 日本製鉄 有価証券報告書 2025年03月期 セグメント情報(連結事業利益は調整後で6,832億円)

pie title セグメント事業利益構成(2025年3月期)

"製鉄" : 6210

"システムソリューション" : 389

"ケミカル&マテリアル" : 189

"エンジニアリング" : 146

製鉄セグメントの利益シェア89.6%は、JFEや神戸製鋼を含む大手3社の中でも特に高い集中度です。三菱重工のように防衛・航空・エネルギーで多角化した重工業と異なり、日本製鉄は鉄に集中したからこそ高炉水素還元のような世界初の技術開発に5,000億円超のR&D投資を投下できる構造になっています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

製鉄|事業利益の89.6%・設備投資の97.8%が集中する圧倒的本業

製鉄セグメントは事業利益6,210億円・前年比-24.4%で、減益ではあるものの全社利益の89.6%を稼ぐ圧倒的本業です。中国経済の低迷で鉄鉱石・石炭・鋼材すべての価格が下落したことが減益要因ですが、設備投資5,704億円(前期比+28%)と投資は逆に拡大しており、「市況が悪い時期にこそ次の高級鋼ラインを作る」というカウンターサイクル投資の姿勢が読み取れます。瀬戸内・九州製鉄所のハイグレード無方向性電磁鋼板、名古屋製鉄所の次世代熱延ライン新設など、EV向け高級鋼への投資が中心です。

システムソリューション|知られざるIT事業体としての側面

システムソリューションは事業利益389億円で全社の5.6%を占めます。日鉄ソリューションズが中核で、デジタルツイン・AI・サステナブル企業情報システムを3つの未来目標に掲げています。「日本製鉄=鉄を作る会社」というイメージしか持たない就活生は多いですが、日鉄ソリューションズはJSOLや日鉄テックスと並んでBtoB IT領域で一定のプレゼンスがあります。文系出身でITコンサル志向の学生にも、実は隠れた選択肢です。

エンジニアリング|社会インフラの再生エンジン

エンジニアリングは前期△13億円の赤字から当期146億円の黒字に転換しました。日鉄エンジニアリングが廃棄物発電・洋上風力・コージェネレーション・海底パイプライン等を手掛けており、社会インフラ系のキャリアを志向する人にとっての受け皿になっています。規模は2.1%と小さいものの、再生可能エネルギー・脱炭素関連の需要が拡大する局面でポジションが活きてくる事業領域です。

5期分の業績推移を見ると、4期前(2021年3月期)はコロナ禍で純利益△324億円の赤字でしたが、翌期には事業利益9,381億円・純利益6,373億円とV字回復しました。当期は中国経済低迷の影響で事業利益6,832億円・純利益3,502億円と減速していますが、営業キャッシュフロー9,786億円を確保しており、キャッシュ創出力は依然として高い水準です。

事業利益率7.9%は「鉄鋼として高水準」だが、景気敏感業界の宿命を背負う。事業利益6,832億円÷売上収益8兆6,955億円=7.9%は、製造業全体の中ではトヨタ(11.7%)やキーエンス(50%超)に劣りますが、鉄鋼業の中では高水準です。一方で、4期前の純利益△324億円→3期前6,373億円→当期3,502億円という変動幅は、鉄鋼が市況産業であることを示しています。「安定した会社」を入り口に志望すると業績変動局面でのギャップが大きくなります。長期で稼ぐ会社だと理解して志望することが前提です。

では、この製鉄89.6%という構造は、日本製鉄が次の5〜10年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

日本製鉄は何に賭けているのか|投資と研究開発の方向性

設備投資・R&Dとは、企業が「未来の何に資金を投じているか」を示す情報です。日本製鉄の中長期経営計画(2021年3月策定)は4つの柱で構成されますが、有報の定量データに最も色濃く現れているのは以下3つの賭けです(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠 | 期間 | 全社への寄与 |

|---|---|---|---|

| USスチール合併・グローバル拡大 | 2025年6月合併成立/粗鋼8,600万トン体制/最終1億トン目標 | 中長期(中計2021〜) | 米国・インド・ASEAN3拠点確保 |

| カーボンニュートラル | CO2削減43%(世界初)/投資4〜5兆円超/R&D 5,000億円 | 2050年まで | 政府政策措置に依存 |

| 高級鋼シフト | 製鉄設備投資5,704億円(前期比+28%)/EV向け電磁鋼板 | 中長期 | 利益率の構造的改善 |

出典: 日本製鉄 有価証券報告書 2025年03月期 経営戦略・設備投資等の概要・研究開発活動

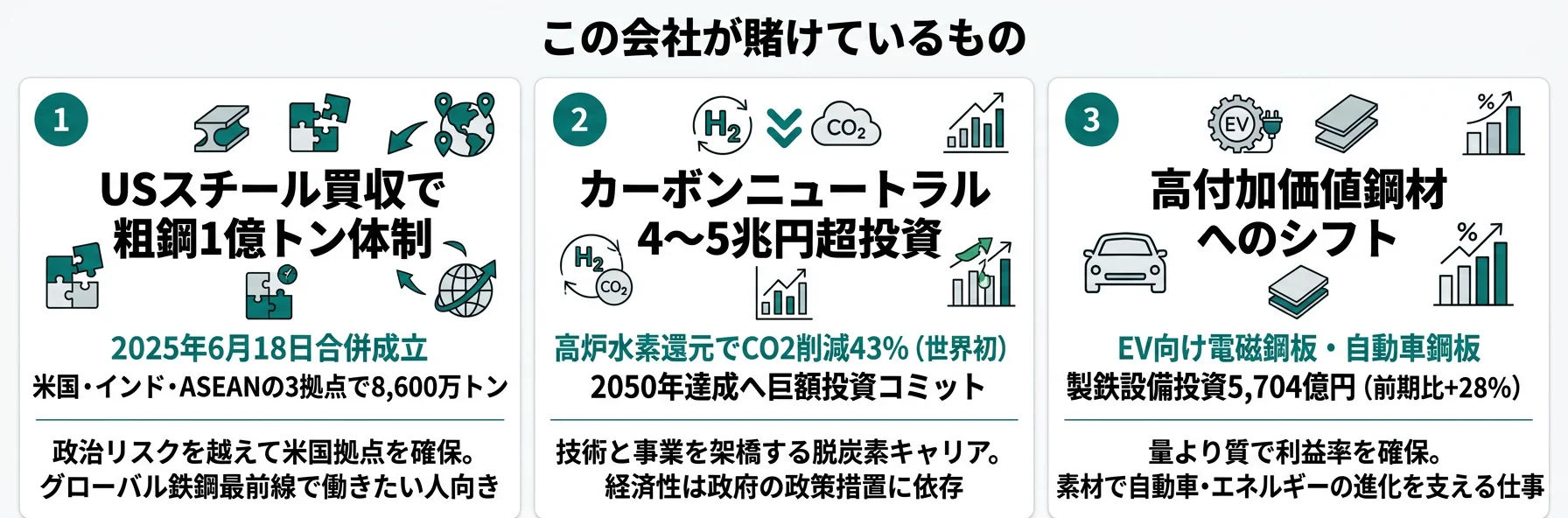

賭け1: USスチール合併によるグローバル粗鋼1億トン体制

日本製鉄の最大の戦略的賭けは、米国USスチールとの合併です。2024年4月にUSスチール臨時株主総会で承認を得たものの、2025年1月にバイデン前大統領が合併禁止命令を下し、日本製鉄とUSスチールは訴訟を提起。その後、2025年6月13日にトランプ現大統領が国家安全保障協定(NSA)締結を条件に承認する大統領令を発し、同年6月18日に合併が成立しました。

この合併により、米国・インド・ASEANの3つの重要拠点を確保し、グローバル粗鋼生産能力は8,600万トンに到達。有報では「グローバル粗鋼1億トン体制」が最終目標として明記されています。インド市場ではArcelorMittal Nippon Steel India Limited(AM/NS India)のハジラ製鉄所で能力拡張を進めており、さらなる一貫製鉄所建設も検討中ですが、当期の有報では「インドでの能力増強投資の立ち上げが2026年度以降に遅れる」と計画遅延も認めています。

グローバル志望での行動 → USスチール合併の時系列(株主承認→禁止命令→訴訟→NSA承認)を1分で語れるようにしておきましょう。製造業全体の有報比較で、日本製鉄のグローバル戦略を他重工業と比較すると独自性が鮮明になります。

賭け2: カーボンニュートラル|4〜5兆円超の投資覚悟

カーボンニュートラルは日本製鉄が有報で最も詳しく記述している戦略テーマです。3つの革新技術を有報で開示しています。

| 技術 | 進捗 | 開発拠点 |

|---|---|---|

| 高炉水素還元(Super COURSE50) | 2024年試験で世界初CO2削減43%を達成・前倒し | 既存高炉での実証 |

| 水素による還元鉄製造 | 次世代技術として開発推進中 | 海外連携検討中 |

| 大型電炉での高級鋼製造 | 2024年12月より試験開始 | 波崎研究開発センター「Hydreams」 |

出典: 日本製鉄 有価証券報告書 2025年03月期 経営戦略・研究開発活動

注目すべきは投資規模です。有報では「約5,000億円の研究開発費、設備実装、増加する操業コストに約4〜5兆円以上の投資が必要」と明記しています。さらに「2050年段階での外部条件を含むベストケース想定でも大幅なコストアップになる」「十分な政策措置等が講じられない場合、業績及び財政状態に悪影響が生じる可能性」と、技術的成功と経済的成立は別問題であることを企業自身が開示しています。

技術系・脱炭素志望での行動 → 「高炉水素還元」と「大型電炉での高級鋼製造」の違いを整理して、どちらの技術ルートにより共感するかを語れるようにしましょう。研究開発費ランキングで日本製鉄のR&D費715億円を業界横断で位置づけると、投資規模の意味が見えてきます。

賭け3: 高級鋼シフト|EV向け電磁鋼板への注文構成高度化

国内製鉄事業では「戦略商品への積極投資による注文構成の高度化」を基本方針に掲げています。瀬戸内製鉄所・九州製鉄所でのハイグレード無方向性電磁鋼板の能力対策、名古屋製鉄所での次世代熱延ライン新設など、EV向けを含む高級鋼への設備投資を推進しています。製鉄セグメントの設備投資5,704億円(前期比+28%)の多くがこの方向に向けられており、量より質で利益率を確保する構造改革です。

R&D費715億円の主な用途も、EV向け電磁鋼板、高炉水素還元技術、グリーンスチール「NSCarbolex」シリーズ、衝突安全性に優れた船体用高延性厚鋼板、超高強度ハイパービーム等で、自動車・エネルギー需要家の最前線で使われる高機能材料に集中しています。

素材志望・自動車関連志望での行動 → EV向け電磁鋼板の特性(鉄損低減・モーター効率向上)を1つはエピソードとして語れるようにしておきましょう。トヨタの有報分析を併読すると、需要家側から見た日本製鉄の位置づけがわかります。

ただし、これらの賭けには裏側のリスクもあります。次章では日本製鉄自身が有報で開示しているリスクを見ていきます。

日本製鉄が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。日本製鉄が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

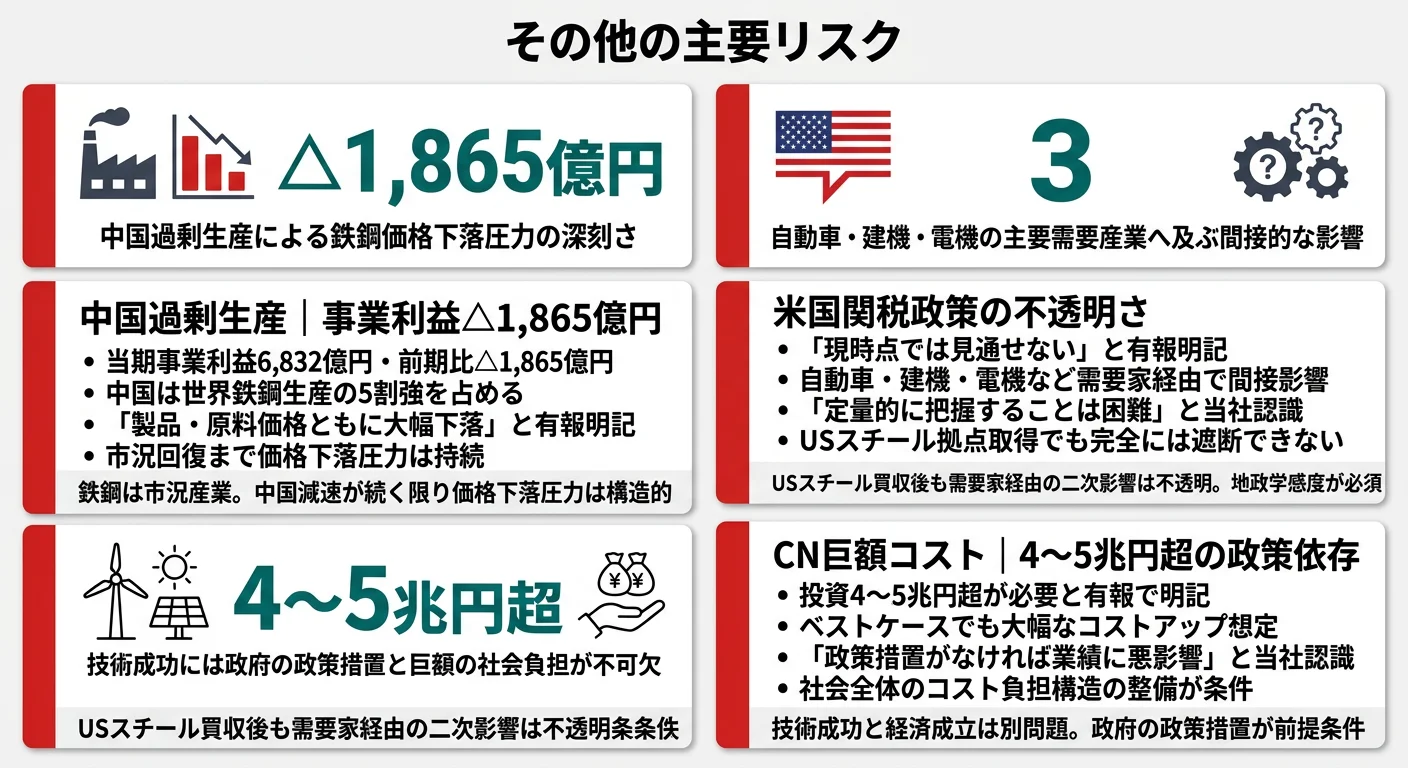

リスク1: 中国の過剰生産と世界鋼材市場の悪化

世界の鉄鋼生産量の5割強を占める中国における需要の頭打ちで、海外市場の競争が一層激化しています。当期については「中国経済の低迷等を背景に一段と厳しさを増しており、製品・原料価格ともに大幅下落している足元の外部環境は極めて厳しい状況にあります」と有報で明記されています。当期事業利益が前期比△1,865億円減少した直接的な要因です。鉄鋼は市況産業であり、中国の過剰生産が続く限り、価格下落圧力から完全に逃れることは困難です。

リスク2: 米国関税政策の不透明さ

「米国関税政策の動向が現時点では見通せないなか、国内外の多方面のお客様に製品・サービスを提供している当社への間接影響が甚大となる可能性があります」「広範なサプライチェーン全体への影響を定量的に把握することは現段階では困難な状況にある」と有報で明記しています。USスチール合併で米国拠点を確保した一方で、関税政策が日本からの輸出や需要家である自動車メーカーの業績に与える二次的影響は不透明で、影響の大きさすら予測できないことを企業自身が認めています。

リスク3: カーボンニュートラルの巨額コストと政策依存

「約5,000億円の研究開発費、設備実装、増加する操業コストに約4〜5兆円以上の投資が必要」「2050年段階での外部条件を含むベストケース想定でも大幅なコストアップになる」「十分な政策措置等が講じられない場合、当社グループの業績及び財政状態に悪影響が生じる可能性」と有報で開示されています。カーボンニュートラルは技術的に成功しても経済的に成立しない可能性を、企業自身が認めているということです。

「集中したからこそ脱炭素に張れる」が、「集中したからこそ市況リスクを受け切る」と表裏一体。製鉄89.6%の集中構造は、5,000億円規模のR&Dを高炉水素還元に投下できる強みの裏返しで、中国市況の影響を全社で受け止める覚悟でもあります。三菱重工のように防衛・航空・エネルギーで多角化していれば中国減速の影響は薄まりますが、その代わりに脱炭素技術への集中投資は分散されます。日本製鉄は前者を選んだ会社です。「集中の強みと弱みを両方理解した上で志望する」姿勢が面接で評価されます。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、日本製鉄があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた日本製鉄の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する日本製鉄の特徴 | 詳しく見る |

|---|---|---|

| グローバル・海外駐在志向 | USスチール合併で米国・インド・ASEANの3拠点確保 | → 本記事の賭け1 |

| 脱炭素・素材技術志向 | 高炉水素還元でCO2削減43%(世界初)/R&D 715億円 | → 本記事の賭け2 |

| 自動車・エネルギー素材志向 | EV向け電磁鋼板/製鉄設備投資5,704億円 | → 本記事の賭け3 |

| 安定した右肩上がり業界志向 | 鉄鋼は市況産業/当期事業利益は前期比△1,865億円 | → 本記事のリスク1 |

合いそうな人

- 売上8.7兆円・連結11万人超のスケールで社会基盤を支えたい人

- USスチール・インドJV等、海外拠点の最前線で働きたい人

- カーボンニュートラル・高級鋼・DXなど重厚長大産業の革新に関わりたい人

- 平均勤続18.2年に表れる長期キャリアで腰を据えて専門性を磨きたい人

合わないかもしれない人

- スタートアップ的なスピード感やBtoC事業に関わりたい人 → キーエンスの有報分析

- 国内完結のキャリアを志向する人(グローバル展開が加速中)

- 安定した右肩上がりの業界で働きたい人(鉄鋼は景気敏感)

- IT・デジタル系のプロダクト開発に専念したい人 → 日立製作所の有報分析

従業員データ

日本製鉄の従業員データも判断材料になります。連結従業員数113,845名・単体28,652名、平均年齢40.5歳、平均勤続年数18.2年、平均年間給与約905万円(2025年3月期・単体)です。中長期経営計画では人材確保・育成を重要課題に掲げ、DX戦略として5年間で1,000億円以上を投入し、AI・IoTを活用した操業最適化を推進しています。

平均年収905万円・平均勤続18.2年は「鉄鋼業界の中で高水準・長期型」だが、景気敏感業界で18年残るには市況変動への耐性が必要。鉄鋼業界の中で905万円は高水準ですが、商社(伊藤忠1,805万円)や金融大手と比べれば見劣りします。勤続18.2年という数字は、コロナ禍の赤字期や中国減速期も含めた市況サイクルを乗り越えて残った人の平均で、「市況に左右されない長期キャリア」を選んだ人が多い裏返しです。短期で高給を得たい人にはミスマッチで、長期で素材産業の基盤を作りたい人にフィットする給与水準です。

今から学ぶべき分野

有報が示す投資方針から、日本製鉄で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| USスチール合併・グローバル展開 | 英語力、米国/インドの政治経済 | TOEIC 800以上、米国製造業ニュースを月1で確認 |

| カーボンニュートラル4〜5兆円 | 水素還元・電気炉・CCS等の技術概要 | 環境省「カーボンニュートラル」資料を1本読む、日経環境ビジネス購読 |

| 高級鋼シフト・EV向け電磁鋼板 | 製鉄プロセスの基礎、自動車材料 | 高炉→転炉→圧延の基本フローを学ぶ、トヨタ等の自動車メーカー有報を読む |

| DX戦略5年間1,000億円超 | データ分析・AI/IoTの基礎 | Pythonでデータ分析の入門書を1冊読む、Google Analytics無料講座を受講 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

日本製鉄の面接── 「なぜJFEではなく日本製鉄か」と聞かれたとき

セグメント情報を拝見し、製鉄事業利益6,210億円が全社の89.6%を占める集中構造に注目しました。USスチール合併で粗鋼8,600万トン体制を確立し、最終的に1億トン体制を目指すグローバル戦略は、国内中心のJFEとは明確に異なる方向性です。さらに高炉水素還元で世界初のCO2削減43%を達成しており、4〜5兆円超のCN投資を有報で宣言する経営の覚悟に共感しました。集中投資できるからこそ脱炭素に賭けられる、という事業構造の合理性に魅力を感じています。

日本製鉄の面接── 「USスチール合併をどう評価するか」と聞かれたとき

2024年4月の臨時株主総会承認、2025年1月のバイデン前大統領による禁止命令、訴訟提起、そして6月13日のトランプ大統領によるNSA条件付き承認、6月18日の合併成立という経緯は、政治リスクを引き受けながら米国拠点を確保しに行った経営判断だと理解しています。一方で、有報には「米国関税政策の動向が見通せない」「定量的に把握することは困難」とも記載されており、合併がゴールではなくむしろ統合フェーズが本番だと感じています。日米間の人材交流が本格化する局面で、自分も統合に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と日本製鉄のセグメント実績を1対1で結びつける。製鉄・グローバル・脱炭素・高級鋼のどの軸を選んだかを、有報の利益構成や投資額で裏付けて語る

- 「鉄に集中する」をCO2削減43%・粗鋼8,600万トンで裏付ける。集中の強みと具体数字をセットで出すと抽象論にならない

- 中国減速・米国関税・CN政策依存にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「USスチール合併が2025年6月に成立しましたが、日米間の人材交流や技術連携は具体的にどのように進んでいますか。新卒社員にも海外拠点での機会はありますか」

- 「高炉水素還元でCO2削減43%を達成されていますが、50%以上の削減に向けたスケールアップにはどのような技術的課題がありますか」

- 「有報でカーボンニュートラルに4〜5兆円以上の投資が必要と開示されていますが、この巨額投資を支えるために若手社員に期待する役割は何でしょうか」

避けるべきこと: 「日本のものづくりを支える鉄鋼メーカーで働きたい」など、有報の数字に触れないイメージ先行の志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 日本製鉄は製鉄事業利益6,210億円が全社の89.6%を占める集中型構造。設備投資5,704億円(前期比+28%)・R&D 715億円も製鉄に集中し、「鉄に賭ける」が数字で実証されている

- 2025年6月18日のUSスチール合併でグローバル粗鋼8,600万トン体制を確立、最終1億トン目標。バイデン禁止命令→訴訟→NSA条件付き承認の政治リスクを乗り越えた実行力が示された

- 強みの裏側には3つのリスク──中国過剰生産(当期事業利益が前期比△1,865億円)・米国関税政策の不透明さ・CN投資4〜5兆円超の政策依存。集中の強みと市況リスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 日本製鉄の面接対策記事

- 同業他社と比較したい方は → JFEホールディングスの有報分析

- 製造業全体を俯瞰したい方は → 製造業の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。