アイシンを「トヨタ系のAT(オートマチックトランスミッション)専業メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2026年2月に策定された2028年中期経営計画が売上5兆3,000億円・ROE 10.0%・ROIC 11.0%を掲げ、eAxle(電動駆動ユニット)を「最重要製品」と明記して、R&D 2,654億円と設備投資2,233億円を合わせて年4,887億円が電動化・知能化に振り向けられている姿が読み取れます。あなたがトヨタ依存69.7%という二面性を「リスク」と「安定基盤」の両面で語れれば、他の就活生とは明確に差がつきます。

アイシン(7259)は、AT世界首位の駆動系で稼いできた会社というより、AT・HVの収益でeAxleと知能化に投資し、トヨタ系の安定供給網からモビリティの統合システムサプライヤーへ変わろうとしている自動車部品メーカーです。デンソーが熱マネジメント・ADAS(電装系)に強い「電装の会社」なら、アイシンは駆動系を丸ごと任される「動かす力の会社」で、AT専業のイメージは過去の姿に近づいています。

この記事のデータは株式会社アイシンの有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: アイシン 有価証券報告書 2026年03月期 主要な経営指標等の推移

アイシンのビジネスの実態|何で稼いでいるのか

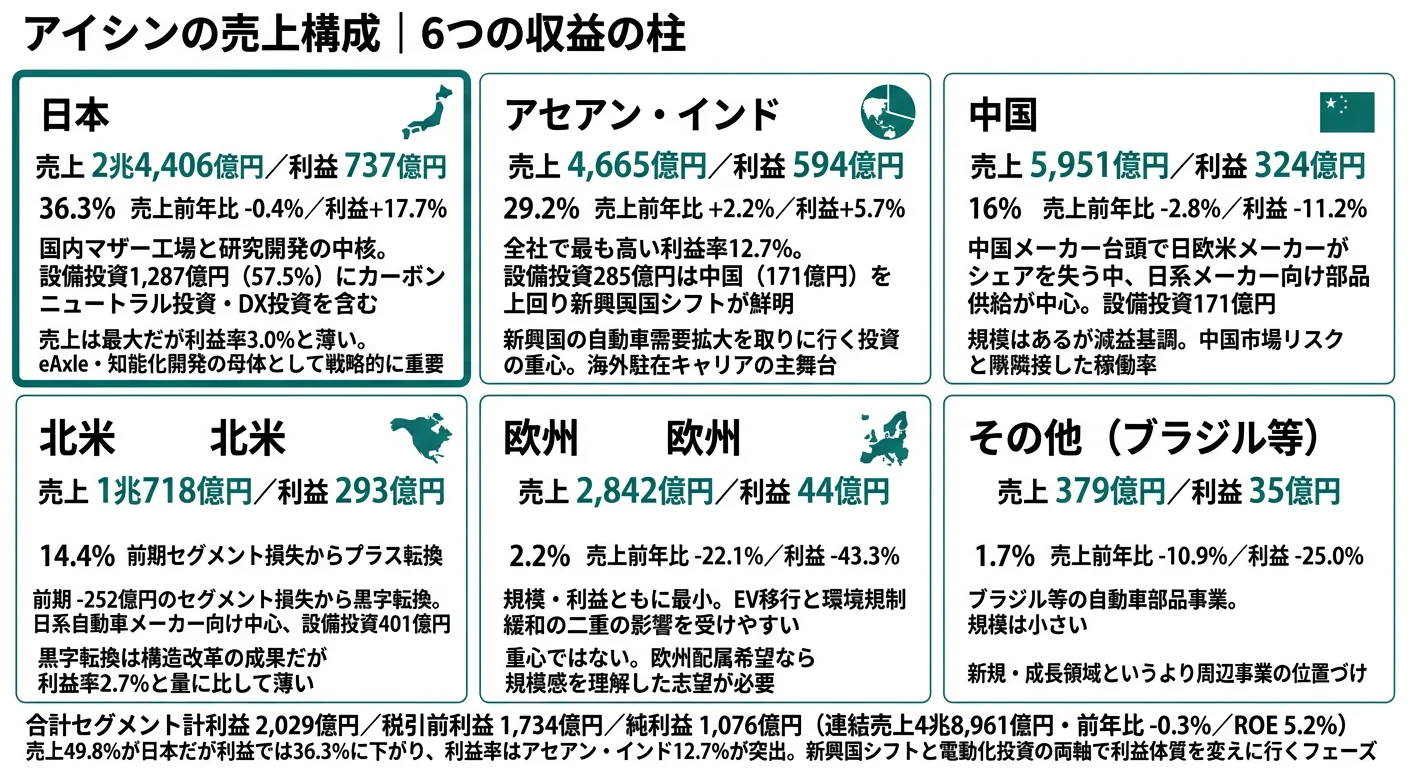

結論を先に示すと、アイシンはIFRS採用のトヨタ系自動車部品最大手で、地域別5セグメント+その他で構成されます。連結売上5兆1,177億円のうち日本が49.2%(2兆5,180億円)と量的中心です。一方で利益率ではアセアン・インドが12.8%で突出しており、量と質のバランスが地域ごとに大きく異なる構造が読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | セグメント利益 | 売上前年比 | 利益シェア |

|---|---|---|---|---|

| 日本 | 2兆5,180億円 | 803億円 | +3.2% | 35.1% |

| 北米 | 1兆1,812億円 | 391億円 | +10.2% | 17.1% |

| 中国 | 5,660億円 | 307億円 | -4.9% | 13.4% |

| アセアン・インド | 5,443億円 | 696億円 | +16.7% | 30.4% |

| 欧州 | 2,686億円 | 41億円 | -5.5% | 1.8% |

| その他(ブラジル等) | 395億円 | 42億円 | +4.1% | 1.9% |

出典: アイシン 有価証券報告書 2026年03月期 セグメント情報(外部顧客への売上収益/セグメント利益)

pie title セグメント別利益構成(2026年3月期)

"日本" : 80257

"アセアン・インド" : 69618

"北米" : 39133

"中国" : 30657

"その他" : 4244

"欧州" : 4123

セグメント計利益は2,239億円で、調整額を含む営業利益は2,288億円、税引前利益は2,479億円、純利益は1,716億円になります。注目は利益率の地域差です。日本は利益率3.2%にとどまる一方で、アセアン・インドは12.8%と突出し、新興国シフトと電動化投資の両軸で利益体質を変えに行くフェーズに入っていることが読み取れます。

ここからは利益への寄与が大きい3つのセグメントを深掘りします。

日本|国内マザー工場と研究開発の中核

日本セグメントは売上2兆5,180億円・セグメント利益803億円で、規模では全社の量的中心です。利益シェアも35.1%と最大で、設備投資は1,078億円(全体の48.3%)が日本に投じられ、自動車部品製造設備に加えてカーボンニュートラル投資・DX投資を含むと有報に明記されています。一方で利益率は3.2%にとどまり、規模は大きいものの収益性は薄い構造です。研究開発活動の中心も日本セグメントの本社・主要子会社に置かれており、eAxleの設計思想や知能化のソフトウェア開発、生成AIを活用した「体感できる快適性」もここから生まれます。就活生から見ると「国内拠点配属=研究開発と量産技術の最前線」という位置づけで、AT・HVの収益基盤を電動化へ橋渡しする役割を担うのが日本セグメントです。

アセアン・インド|利益率最高の成長市場

アセアン・インドセグメントは売上5,443億円・セグメント利益696億円で、利益率12.8%は全セグメントで突出した水準です。利益シェアは30.4%と日本に次ぐ規模で、規模の小ささのわりに会社全体の利益を押し上げています。売上前年比+16.7%は全セグメントで最高の成長率で、新興国の自動車需要拡大を実際に取り込んでいる姿が数字に現れています。設備投資配分もアセアン・インドには273億円が投下されており、中国の213億円を上回ります。海外駐在を志望する就活生にとっては今最も「賭けている」地域だと読めます。タイ・インドネシア・インドの自動車市場拡大に部品供給で食い込む戦略の成果が、利益率と成長率の両面で現れているセグメントです。

北米|規模第2位・関税リスクと隣接

北米セグメントは売上1兆1,812億円・セグメント利益391億円で、規模では日本に次ぐ第2位です。前年比では売上+10.2%・利益+33.5%と大きく伸びており、日系自動車メーカーの北米生産回復の恩恵を受けています。設備投資は383億円と継続的な投資も続いています。ただし2026年度の重点リスクとして「関税・通商」が有報に前提リスク(自社でコントロール不可)として新規に明記されており、米国関税政策の変動が事業に直接影響する構造です。就活生から見ると、北米配属を志望する場合は関税・通商の変動リスクを踏まえた「現地生産×調達最適化」の視点を語れるかが面接での差別化になります。

5期分の業績推移を見ると、売上収益は4期前の3兆9,174億円から当期5兆1,177億円へ約1.3倍に成長しました。純利益は4期前1,419億円→3期前377億円(急落)→2期前908億円→前期1,076億円→当期1,716億円と大きくブレながらも回復基調で、ROEも8.6%→2.1%→4.7%→5.2%→8.2%と、当期は前期を明確に上回る水準まで戻しています。売上規模の拡大に純利益の安定成長が追いついていない構造は残りますが、当期の回復幅は評価できる水準です。

規模と収益性はまだ緊張関係にある。連結売上5兆1,177億円という規模は確かに巨大で、当期の純利益+59.6%増・ROE 8.2%回復は前期からの明確な改善です。一方で2028年中計目標のROE 10.0%・ROIC 11.0%との間にはまだギャップが残り、4期前1,419億円→3期前377億円という利益のブレを繰り返さない実行力が問われます。この会社を「安定的に稼ぐ会社」で括ると3期前の落ち込みが説明できず、「規模の上に収益性改革を重ねる転換期の会社」と理解して志望することが、入社後の納得感につながります。

では、この収益体質を変えるためにアイシンは何に賭けているのか。続く章で投資の中身を見ていきます。

アイシンは何に賭けているのか|投資と研究開発の方向性

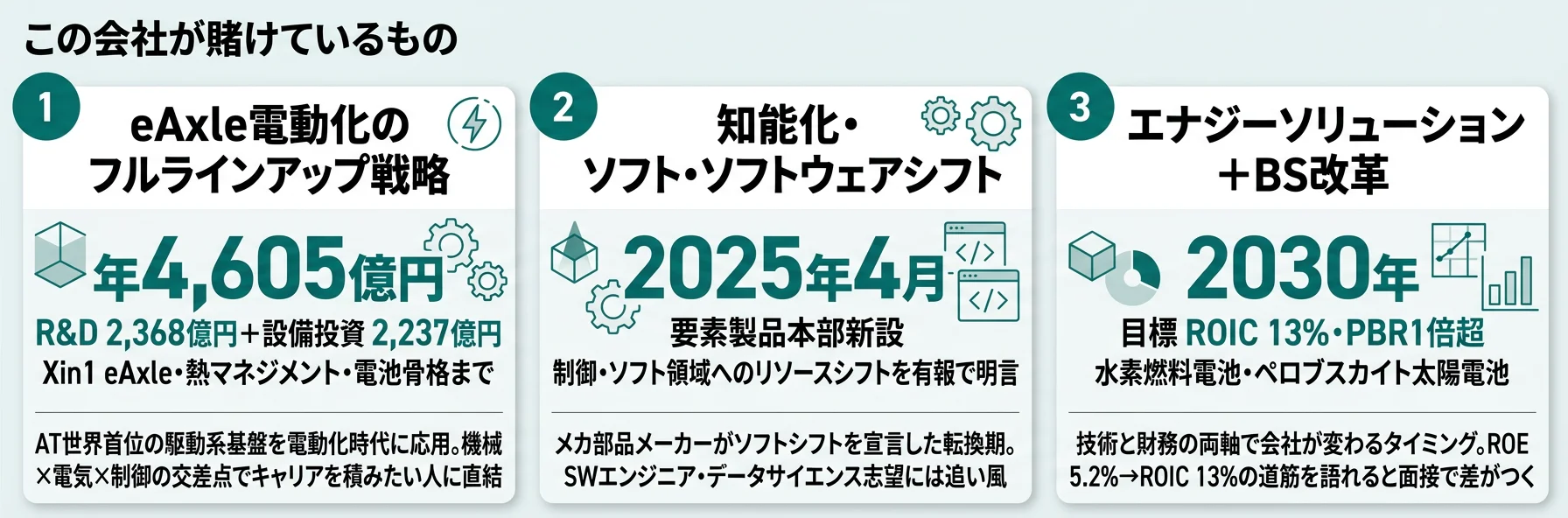

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。アイシンの場合は工場設備とR&Dの両方が大きく、合算した4,887億円の使い道に経営の意思が表れます(投資セクションの読み方ガイド)。2026年2月に策定された2028年中期経営計画は「稼ぐ力の強化と将来への仕込みの両立」を基本方針とし、売上5兆3,000億円・営業利益3,300億円・営業利益率6.2%・ROE 10.0%・ROIC 11.0%を経営指標に据えます。この目標は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| eAxle電動化フルラインアップ | R&D 2,654億円(売上比5.19%)+設備投資2,233億円=4,887億円。日本1,078億円にカーボンニュートラル投資 | 中長期(2028年中期経営計画) | 営業利益2,288億円・純利益1,716億円。電動化収益化は中長期 |

| 知能化・ソフトウェアシフト | 生成AI活用の「体感できる快適性」開発/制御・ソフト領域への開発リソース重点配分を有報で明言 | 中長期(数年での統合効果) | 自動駐車・ドライバーモニター等の付加価値による利益押し上げ |

| 2028中計収益構造改革+エナジー | 2028年目標: 売上5兆3,000億円・営業利益率6.2%・ROE 10.0%・ROIC 11.0%/水素燃料電池・ペロブスカイト太陽電池 | 中期(2028年3月期での目標達成) | ROE 8.2%→2028年ROE 10.0%への引き上げを狙う |

出典: アイシン 有価証券報告書 2026年03月期 経営方針/研究開発活動/設備投資等の概要

賭け1: eAxleを軸とした電動化フルラインアップ戦略

有報の研究開発活動には、eAxleを含むパワートレインユニットを「最重要製品」として位置づけていることが明記されています。有報の経営環境では「バッテリーEV(BEV)の普及スピードに地域差が生じ、プラグインハイブリッド車(PHEV)やハイブリッド車(HEV)、ガソリン車などの内燃機関車(ICE)への需要が再び高まるなど、パワートレインの多様化が進んでいます」と、EV一直線ではないパワートレイン多様化を自ら分析しています。この多様化に対応するため、アイシンは多様なパワートレインをフルラインアップで提供できる開発体制を整えていると明言しています。

つまりアイシンは、eAxleを単独の電動化製品として推すだけでなく、「AT・HV・PHV・EVを併走するフルラインアップの一員として、車両全体目線で提供する」戦略です。AT世界首位で培った「駆動系を丸ごと任される力」を、電動化と内燃機関が10年単位で並走する移行期に発揮しようとしています。同時に、AT・HV(ハイブリッド)トランスミッションのフルラインアップ戦略で稼いだ収益を電動化投資の原資にする構造も明示されており、パワートレイン多様化を「機会」として捉える設計です。

電動化開発志望での行動 → BEV/PHEV/HEV/ICEの並走を前提としたパワートレイン多様化戦略を整理し、自分の専門が「車両全体目線」のどの部分に貢献できるかを語れる準備をしましょう。自動車メーカー・部品メーカーの有報比較で、デンソーや豊田自動織機の電動化戦略との違いを押さえておくと面接で差がつきます。

賭け2: 知能化・ソフトウェア×ハードウェア統合

有報の研究開発活動では、自動駐車システム、ドライバーモニターシステム、周辺監視技術、車室内センシング技術の高度化に加えて、「生成AIを活用して“体感できる快適性”を実現し、人に寄り添ったソリューションの提供にも取り組んでいます」と明記されています。有報のリスク⑦新商品開発では「競争力が低下し成長が見込みにくい商品については、技術者のリスキリングを通じて人材の流動性を高めつつ、開発リソースを電動駆動ユニットやブレーキシステム等の制御・ソフト領域へ重点的に配分していきます」と、ソフトウェアエンジニアの需要が構造的に高まっている姿が示されています。

自動車部品以外への展開も見えます。カーナビゲーションシステムで培った位置情報活用・分析技術、プラットフォーム技術、ソフトウェア開発力を、物流支援・道路維持管理・地域移動支援などのソリューションサービスとして提供する方向性が有報に記載されています。「自動車部品メーカー」の枠を超えて、移動に関するソフトウェア事業へ広げる中長期の布石です。

SWエンジニア志望での行動 → ハードウェアの強みとソフトウェアの統合制御、さらに生成AIによる新たな価値創出を結びつけて語れることが評価ポイントになります。有報のM&A情報の読み方で、組織変更・事業ポートフォリオ変革の論点を押さえておくと、制御・ソフト領域への重点配分の意味を語れる材料が揃います。

賭け3: 2028中期経営計画の収益構造改革+エナジーソリューション

2026年2月に策定された2028年中期経営計画は、「稼ぐ力の強化と将来への仕込みの両立」を基本方針に、「商品」「地域」「機能」の3軸で変革を進めます。特に「機能軸」ではグループ経営の高度化・収益構造改革・成長を支えるサステナビリティの3つを重点活動とし、経営指標として売上5兆3,000億円・営業利益3,300億円・営業利益率6.2%・ROE 10.0%・ROIC 11.0%を明示しています。

エナジー領域では、有報にエネファーム・ガスコジェネの開発実績をベースに、水素利用社会の実現に向けた技術開発、ペロブスカイト太陽電池などの次世代エネルギー技術の研究を大学・研究機関と連携して推進していると記載されています。自動車だけでなくエネルギー領域にも技術を広げる長期的な布石で、カーボンニュートラル時代に第3の収益源を作りに行く動きです。当期の営業利益率は4.5%相当・ROE 8.2%と、2028年目標との間にはまだ距離があります。

コーポレート・財務志望での行動 → 2028年中計のROE 10.0%・ROIC 11.0%達成の道筋を、収益構造改革(機能軸)と成長投資(商品・地域軸)の両輪でどう組み立てるかを自分なりに語れる準備をしましょう。同じトヨタグループの豊田自動織機の有報分析と並べると、グループ内の役割分担が見えてきます。

ただし、これらの賭けには裏側のリスクもあります。次章ではアイシン自身が有報で開示しているリスクを見ていきます。

アイシンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。アイシンが開示している16項目のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

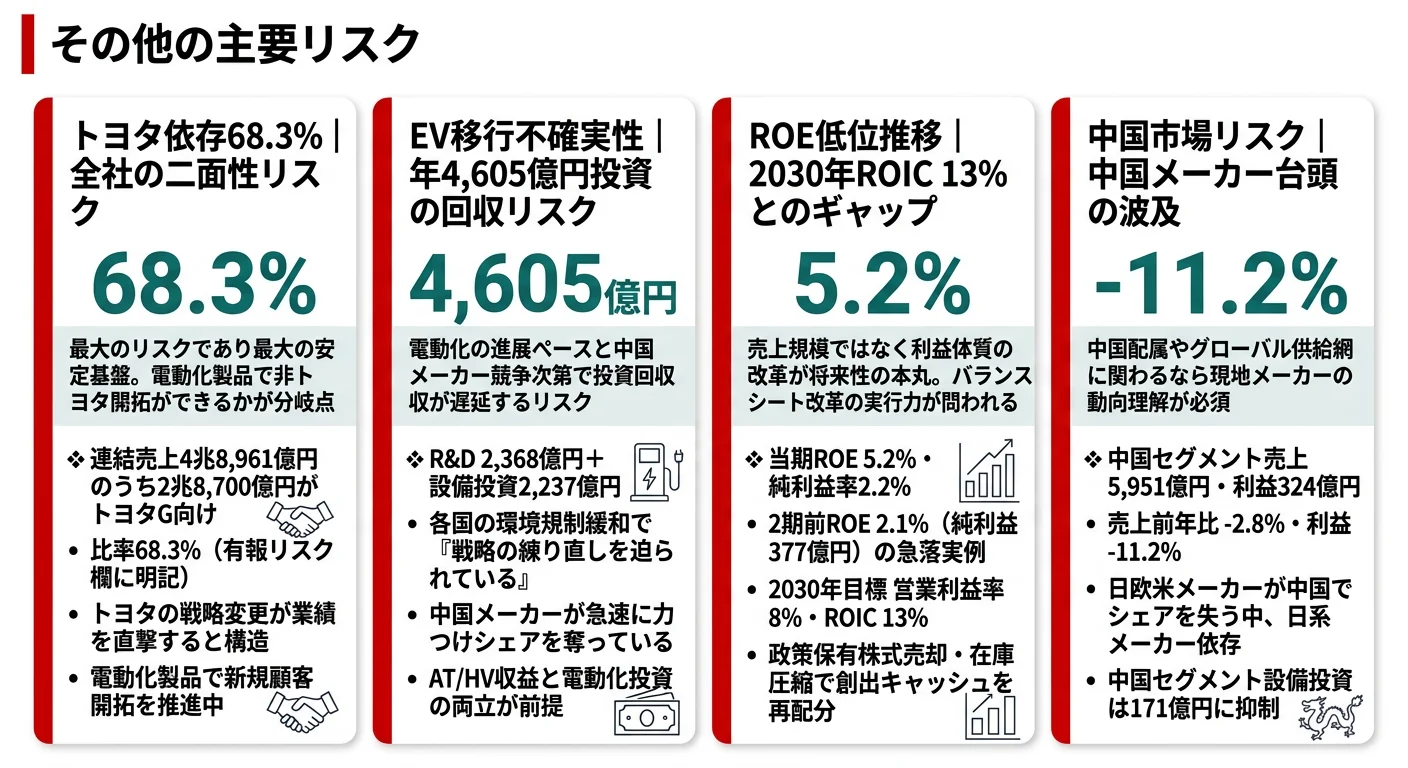

リスク1: トヨタグループへの売上集中|69.7%の二面性

有報の事業等のリスクには「当社グループの連結売上収益に占めるトヨタグループに対する連結売上収益の割合は、当連結会計年度において69.7%を占めており、トヨタグループの事業戦略や購買政策等は、当社グループの財政状態及び経営成績等に影響を及ぼす可能性があります」と明記されています。なお、有報の主要顧客欄ではトヨタ自動車㈱及びそのグループ会社への売上は3兆1,124億円(連結売上の60.8%相当)と記載されていますが、リスク欄の69.7%はトヨタグループ全体(系列含む)の集計値で、こちらが集中度を測る公式指標です。

対策として「電動化製品を中心に新規顧客の開拓や市場多角化を積極的に推進」「ICE・HEV・PHEVの揺り戻し需要に関する情報をいち早く掴み対応することでリスクを最小限に抑えます」と記載されています。ただし、短期間で69.7%を大幅に引き下げることは容易ではないと読めます。就活生にとっては「トヨタの戦略変更に直接影響を受けるキャリア」を覚悟したうえで、電動化での非トヨタ開拓に関心を持てるかが分岐点です。

リスク2: EV移行の不確実性とパワートレイン多様化

有報の経営環境には「バッテリーEV(BEV)の普及スピードに地域差が生じ、プラグインハイブリッド車(PHEV)やハイブリッド車(HEV)、ガソリン車などの内燃機関車(ICE)への需要が再び高まるなど、パワートレインの多様化が進んでいます」と記載されています。eAxleに「最重要製品」として年4,887億円規模の投資を継続するなかで、電動化と内燃機関の並走が長期化するほど、開発ラインアップの負荷とコストが両立を要求されます。

事業等のリスクには「⑦新商品開発」「⑨事業投資」として、新技術投資の不確実性・減損リスクが個別項目で開示されています。電動化と内燃機関のフルラインアップを並行する戦略は、リスク分散である一方、両方の開発リソースを抱える負荷の裏返しでもあります。就活生から見れば「EV一辺倒でも純内燃機関でもない、二正面作戦を掲げる会社」で働くことになります。

リスク3: 2028年中期経営計画の目標達成リスク

当期ROE 8.2%は前期5.2%から改善しましたが、2028年中期経営計画の目標であるROE 10.0%・ROIC 11.0%との間には依然としてギャップがあります。4期前ROE 8.6%→3期前2.1%(純利益377億円への急落)→当期8.2%という推移が示すように、利益のブレが大きい構造が残っています。2028年目標達成には、事業ポートフォリオ変革・グループ経営高度化・収益構造改革の3つの機能軸の実行力が問われます。

就活生から見れば、入社時から在籍数年の間にこの利益体質改革のフェーズに立ち会うことになり、「規模を維持する会社」より「収益性を底上げする会社」というキャリアイメージが必要です。同じトヨタグループのデンソー・豊田自動織機と比べた資本効率の位置づけを面接で語れるようにしておくと差別化できます。

リスク4: 関税・通商リスクと中国メーカー台頭

2026年度の重点リスクに新たに「関税・通商」が前提リスク(自社でコントロール不可)として明記されました。有報のリスク⑧海外事業展開には「近年、関税や輸出入規制を含む貿易政策の急激な変更や、軍事的な緊張の高まりが増えており、当社グループのサプライチェーンや物流ネットワークに大きな影響を与えたり、製品コストの上昇を引き起こす可能性があります」と記載されています。北米セグメント(売上1兆1,812億円)は米国関税政策の変動を直接受ける構造です。

同時に中国セグメントは売上5,660億円・利益307億円で、前年比は売上-4.9%・利益-5.3%と縮小傾向です。中国メーカーが日欧米メーカーから自国内のシェアを奪う中、アイシンは日系自動車メーカー向けの部品供給が中心のため、日系メーカーの中国シェア低下が稼働率に直結します。設備投資は213億円とアセアン・インド273億円に比べて抑制されており、中国市場リスクへの一定のヘッジ姿勢も読み取れます。北米・中国いずれの配属を志望する場合も、関税・通商と中国メーカー台頭への対応戦略を語れるかが面接の論点になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、アイシンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたアイシンのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するアイシンの特徴 | 詳しく見る |

|---|---|---|

| 電動化・カーボンニュートラル志向 | eAxleを『最重要製品』と明記/R&D 2,654億円・売上比5.19% | → 本記事の賭け1 |

| ソフトウェア×ハードウェア統合志向 | 生成AI活用の「体感できる快適性」/制御・ソフト領域への重点配分 | → 本記事の賭け2 |

| 新興国・グローバル製造志向 | アセアン・インド利益率12.8%・売上前年比+16.7%/設備投資が中国を上回る | → 本記事のSegment 02 |

| 多角的事業を経験したい志向 | トヨタG向け69.7%で事業判断は連動。重心は移行中 | → 本記事のリスク1 |

合いそうな人

- 電動化・カーボンニュートラル技術で社会変革に貢献したい人(eAxleフルラインアップ・ペロブスカイト太陽電池・水素燃料電池)

- グローバル製造業の現場で「ものづくり力」を磨きたい人(連結113,292名・海外設備投資1,155億円・52%)

- トヨタグループの安定基盤の中で電動化シフトの最前線に立ちたい人(AT世界首位の駆動系×HV/PHV/EV電動ユニット)

- ソフトウェア×ハードウェア統合で自動車の知能化を推進したい人(生成AI活用・制御ソフト領域重点配分)

- アセアン・インド市場の成長に賭けたい人(設備投資273億円が中国213億円を上回る/売上前年比+16.7%)

合わないかもしれない人

- 短期で高い報酬を求める人(平均年収777万円は大手製造業として中位水準)→ トヨタ自動車の有報分析

- 特定顧客に依存しない多角的なビジネスを経験したい人(売上の69.7%がトヨタG向け)→ デンソーの有報分析

- 少数精鋭のスタートアップ的環境を好む人(連結113,292名・平均勤続17.3年の長期在籍前提)

- 内燃機関が完全に不要になると確信している人(AT・HVの収益拡大を電動化投資の原資と位置づけ)

従業員データ

アイシンの従業員データも判断材料になります。連結従業員は113,292名、単体は34,956名で、平均年齢40.7歳、平均勤続年数17.3年、平均年収約777万円(基準内・基準外賃金及び賞与含む単体平均)です。自己資本比率48.8%と財務基盤は堅実で、長期雇用前提の安定した労働環境が読み取れます。

平均勤続17.3年・年収777万円の裏側は「規模ゆえのスピード」のトレードオフ。長期在籍が標準の文化は、技術と経験を時間で積み上げるものづくり企業にフィットします。一方で連結113,292名の意思決定階層を超えて若手が機動的に動くには相応の年数が要ります。年収777万円は大手自動車部品として中位水準で、デンソー水準の高給を期待するとギャップを感じる可能性があります。「腰を据えてAT・eAxle・知能化のいずれかを10年単位で深掘りする」適性があれば、この勤続年数は強みに反転します。逆に「3年ごとに別領域へ動きたい」志向なら、入社後の物足りなさにつながりかねません。

今から学ぶべき分野

有報が示す投資方針から、アイシンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| eAxle電動化フルラインアップ | 自動車の電動化技術(HV/PHV/EV/ICEの並走と駆動系の構造) | eAxle・モーター・インバーターの基礎書を1冊読む。パワートレイン多様化の技術動画で構造を掴む |

| 知能化・ソフトウェアシフト | 自動運転・ADASの基礎、生成AIとPythonデータ分析 | センシング技術・車載AIの入門書、生成AIの基礎講座 |

| トヨタグループの構造 | グループ内分業(トヨタ/デンソー/豊田自動織機)の関係性 | トヨタの完成車戦略と、デンソーの電装系・豊田自動織機のフォークリフト+自動車部品の役割分担を比較ノートにまとめる |

| 2028中計・ROE・ROIC | 財務諸表の読み方、ROE・ROICの構造 | 簿記3級取得、投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

アイシンの面接── 「なぜトヨタやデンソーではなくアイシンか」と聞かれたとき

有価証券報告書でeAxleを『最重要製品』と明記し、年4,887億円を成長領域に投じている点に注目しました。デンソーが電装系で稼ぐのに対し、アイシンはAT世界首位の駆動系基盤でパワートレイン多様化を車両全体目線で捉える戦略です。私は機械・電気・制御が交差する駆動系で中核製品に関わりたく、アイシンを志望しています。

アイシンの面接── 「トヨタ依存69.7%をどう評価するか」と聞かれたとき

トヨタグループ売上比率69.7%は確かに顧客集中リスクだと理解しています。一方で約3兆5,700億円の安定供給先は年4,887億円の電動化投資を支える前提条件でもあります。私は有報記載の『電動化製品を中心とした新規顧客開拓』方針に共感しており、トヨタ基盤を活かしつつ非トヨタの電動化案件を取りに行くフェーズに参加したいと考えています。

面接で伝えるべき3つの軸

- eAxleを『最重要製品』とするパワートレイン多様化戦略で語る。BEV・PHEV・HEV・ICEの並走を『機会』とする経営環境認識を押さえ、自分の専門性がどの領域に貢献できるかを結びつける

- トヨタ依存69.7%を二面性で語る。リスクとしての顧客集中と、年4,887億円の投資を支える安定基盤の両面に触れることで、PR丸呑みではない判断ができる姿勢を示す

- 2028年ROE 10.0%・ROIC 11.0%とのギャップを正面から扱う。当期ROE 8.2%との差を、収益構造改革(機能軸)と成長投資(商品・地域軸)という具体策で埋める道筋を語る

逆質問の例

- 「有価証券報告書に『開発リソースを電動駆動ユニットやブレーキシステム等の制御・ソフト領域へ重点的に配分』と記載がありました。eAxleの次世代開発においてソフトウェアエンジニアにはどのような役割が期待されますか?」

- 「アセアン・インドのセグメント利益率は12.8%と全社で最も高い水準で、売上前年比も+16.7%とのことです。現地マネジメントや海外駐在のキャリアパスはどう整備されていますか?」

- 「2026年度重点リスクに『関税・通商』が新規追加されていますが、北米事業の生産・調達戦略はどのように見直されていますか?」

- 「2028年中期経営計画のROIC 11.0%達成に向けて、機能軸の3つの重点活動(グループ経営高度化・収益構造改革・サステナビリティ)のうち、若手社員が最も関わるのはどれになりますか?」

避けるべきこと: 「年収が高い」「待遇が安定している」など、有報の労務関連データだけに言及する志望理由です。アイシンの平均年収777万円は大手製造業として中位水準であり、待遇を主軸にすると面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- アイシンはR&D 2,654億円+設備投資2,233億円=年4,887億円を電動化・知能化・エナジーソリューションに集中投下。eAxleを『最重要製品』と明記し、BEV/PHEV/HEV/ICEのパワートレイン多様化を『機会』として捉える戦略

- トヨタグループ依存69.7%は最大のリスクであり最大の安定基盤。連結売上5兆1,177億円のうち約3兆5,700億円が依存し、この二面性をどう評価するかがキャリア判断の分岐点

- 2026年2月策定の2028年中期経営計画がROE 10.0%・ROIC 11.0%を明示。当期ROE 8.2%への回復から目標達成までの実行フェーズに立ち会える転換期

次のアクション →

- 同じトヨタグループの中核部品メーカーと比較したい方は → デンソーの有報分析

- トヨタグループ全体の役割分担を理解したい方は → 豊田自動織機の有報分析

- 自動車業界全体を俯瞰したい方は → 自動車メーカー・部品メーカーの有報データ比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。