この記事を読むと: 面接で「なぜ広告業界の中で御社を選んだか」を、経営フェーズの違いと海外戦略の数値根拠つきで自分の言葉で語れるようになります。

「電通と博報堂、広告業界の2大巨頭」と並べて語られる2社ですが、各社の有価証券報告書を横並びで読むと、電通グループは純損失3,276億円・3期連続赤字・無配へ、博報堂DYホールディングスは純利益107.7億円の黒字維持で6事業領域構想を進める段階にあり、経営フェーズはまったく異なる方向に向かっています。

| あなたの志向 | 向いている企業 |

|---|---|

| 海外4地域(日本・米州・EMEA・APAC)を横断するグローバル広告グループで働きたい | 電通グループ |

| 再建・コスト削減・撤退判断の最前線でキャリアを積みたい | 電通グループ |

| 国内主軸でクリエイティビティ×テクノロジーの事業創出に関わりたい | 博報堂DY |

| 6事業領域(マーケ/コンサル/テック/コンテンツ/インキュベ/グローバル)の新会社立ち上げに関わりたい | 博報堂DY |

| 黒字維持の安定基盤で構造改革に挑む環境を選びたい | 博報堂DY |

この記事のデータは電通グループの有価証券報告書(2025年12月期)と博報堂DYホールディングスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

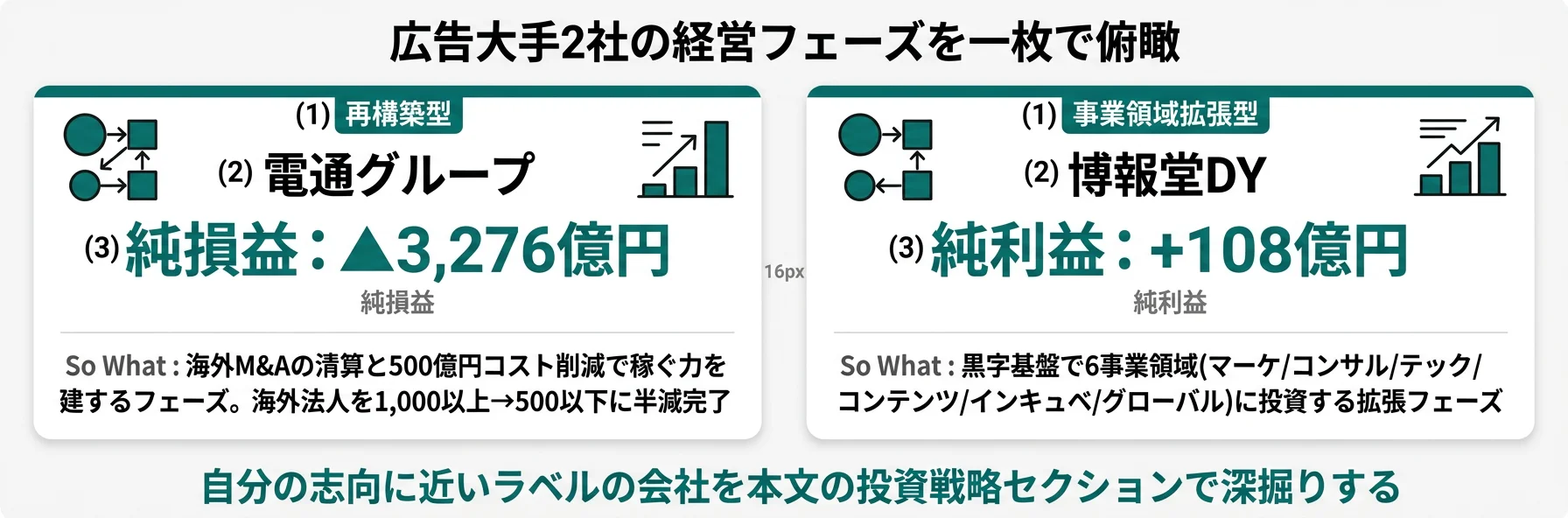

結論|2社は「異なる経営フェーズ」にいる

広告業界の「経営フェーズ」とは、業績の局面と経営戦略の重心がどこにあるかを示す経営判断の状態を指します。数字で整理すると、2社の売上規模は1兆4,352億円と9,533億円で1.5倍、純損益は純損失3,276億円から純利益107.7億円まで完全に正反対の局面にあり、海外比率も57.6%と27.1%で2.1倍の差があります。同じ「広告大手」でも、経営フェーズ・海外戦略・打ち手の方向はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 電通グループ|再構築型 | 海外法人を1,000以上→500以下に半減し、年間500億円のコスト削減で収益性回復を目指す |

| 博報堂DY|事業領域拡張型 | 6事業領域でクリエイティビティ・プラットフォーム化を進め、新会社の立ち上げと統合を加速 |

主要指標サマリー

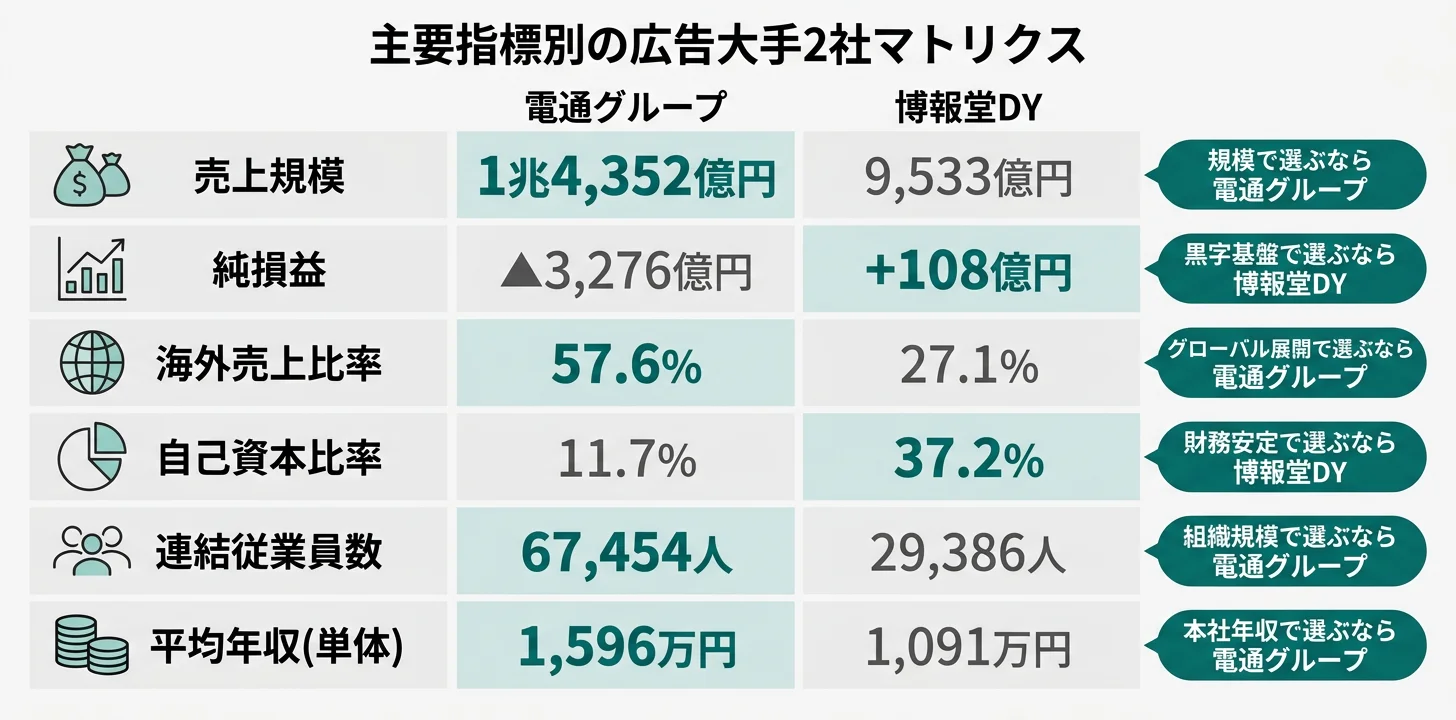

| 指標 | 電通グループ | 博報堂DY |

|---|---|---|

| 売上高/収益 | 1兆4,352億円 | 9,533億円 |

| 営業損益 | -2,892億円 | 経常利益426億円 |

| 調整後営業利益 | 1,725億円 | (開示なし) |

| 純損益 | -3,276億円 | 107.7億円 |

| 海外売上比率 | 57.6% | 27.1% |

| 自己資本比率 | 11.7% | 37.2% |

| ROE | 算出不可(赤字) | 2.8% |

| 連結従業員数 | 67,454人 | 29,386人 |

| 平均年収(単体) | 1,596万円 | 1,091万円 |

| 決算期 | 2025年12月期 | 2025年3月期 |

| 会計基準 | IFRS | 日本基準 |

出典: 各社 有価証券報告書

電通グループの営業損失2,892億円は、海外M&Aで取得したのれんの減損損失4,025億円を含む数値です。本業の収益力を示す調整後営業利益は1,725億円の黒字で、日本セグメントの調整後営業利益1,211億円(利益率19.9%)が全社を支える構造になっています。一方、博報堂DYは「調整後」指標を開示していないため、経常利益426億円・純利益107.7億円が本業の業績そのままを表します。

電通の3期連続赤字(純損失-3,276億円)と博報堂DYの黒字維持(純利益+108億円)は、「電通=危ない/博報堂=安全」という単純な序列ではなく、グローバルM&A拡大の成果と歪みを清算するフェーズ vs 国内主軸で事業領域を拡張するフェーズという性格の違いです。電通の調整後営業利益1,725億円は前期(1,762億円)比で大きくは下がっておらず、本業の稼ぐ力は維持されています。減損は2017年以降に取得したIsobar・Merkle等のM&A案件ののれんを清算する会計上の処理で、現金流出を伴うものではありません。一方、博報堂DYの黒字は売上の72.9%を占める国内事業の安定性に支えられた数値で、海外売上比率27%の遅れと表裏一体です。どちらの経営環境に自分が合うかを見極めるのが、広告大手選びの起点です。

2社を横串で見ると、単に規模の大小ではなく「どの経営フェーズに身を置くか」という問いそのものが違うことがわかります。次のセクションでは、2社の業績フェーズを具体的に比較していきます。

業績フェーズの比較|電通3期連続赤字 vs 博報堂DY黒字維持

業績フェーズとは、損益計算書の純損益と減損損失の規模から、企業がいま「拡大期・安定期・再構築期・撤退期」のどの局面にあるかを判定する分析を指します。結論を先に示すと、2025年12月期(電通)と2025年3月期(博報堂DY)の有報では電通グループが純損失3,276億円で「3期連続赤字+減損4,025億円+個別決算で債務超過」の再構築期、博報堂DYは純利益107.7億円で「黒字維持+構造改革進行中」の安定期と局面が完全に分岐しています。つまり同じ「広告大手」でも、電通は「過去のM&Aを清算して稼ぐ力を再建する会社」、博報堂DYは「黒字基盤を活かして6事業領域に投資する会社」と一言で語り分けることができます。

| 指標 | 電通グループ | 博報堂DY |

|---|---|---|

| 純損益 | -3,276億円 | +108億円 |

| 連続赤字年数 | 3期 | 0期 |

| 減損損失 | 4,025億円 | 開示なし(単一セグメント) |

| 調整後営業利益 | 1,725億円 | 経常利益426億円 |

| 自己資本比率 | 11.7% | 37.2% |

| 配当 | 無配(2025・2026年度) | 配当継続 |

出典: 各社 有価証券報告書

電通グループの2025年12月期の減損損失4,025億円は、2024年1月以降取得した海外子会社ののれんに関するもので、内訳はAmericas 3,014億円・EMEA 999億円・APAC 12億円・日本0.85億円です。前期(2024年12月期)の減損2,353億円から悪化しており、3期連続で大規模減損を計上しています。さらに個別決算では、海外事業の持株会社Dentsu International Limitedの株式評価損2,867億円・貸倒引当金繰入額1,719億円により債務超過となり、有報の「継続企業の前提に関する重要事象等」セクションに開示されました(連結では「重要な不確実性なし」と判断)。一方、博報堂DYは経常利益426億円・純利益107.7億円(前期249億円から-56.8%減益)で、ROE 2.8%と水準は低いものの黒字を維持しています。

電通の「個別決算で債務超過」は連結ベースの倒産リスクを意味するものではなく、海外事業を抱える持株会社が会計上の整理を行った結果です。連結では自己資本3,747億円が残っており、2026年1月の固定資産譲渡で270億円の売却益も計上見込みです。ただし、自己資本比率11.7%は1年前の19.9%から大きく低下しており、就活生が知るべきは「会社が潰れるかどうか」ではなく「入社後の数年間が再構築フェーズの最中になる」という事実です。

電通の日本セグメントは調整後営業利益1,211億円・利益率19.9%で11四半期連続成長しており、グループ全体の売上総利益の約4割を稼ぐ柱です。海外の減損とは対照的に、国内事業の稼ぐ力は健全に伸びている点が、業績フェーズを読むうえで重要な事実です。

業界全体の構造変化を比較したい方は → 広告業界の現状と将来性ガイドを読む

業績フェーズの違いを掴んだところで、次のセクションでは減損の主因となった海外戦略を比較していきます。

海外戦略の比較|電通58%×減損集中 vs 博報堂DY 27%×構造改革

海外戦略の比較とは、地域別の収益・利益構造と海外M&A後の現状から、各社の海外展開の規模と質を読み解く分析です。結論を先に示すと、電通グループの海外比率57.6%は4地域(日本・Americas・EMEA・APAC)に分散したグローバル展開ですが、米州とEMEAで合計4,013億円の減損損失を抱え再構築フェーズにあります。博報堂DYは海外比率27.1%にとどまる代わりに、戦略事業組織kyuの構造改革を完了させ、kyu Pulseという新ソリューションで競争力強化フェーズに入っています。

電通グループの地域別構成(2025年12月期)

| 地域 | 収益 | 調整後営業利益 | 利益率 | 減損損失 |

|---|---|---|---|---|

| 日本 | 6,083億円 | 1,211億円 | 19.9% | 0.85億円 |

| Americas | 3,696億円 | 723億円 | 19.6% | 3,014億円 |

| EMEA | 3,384億円 | 338億円 | 10.0% | 999億円 |

| APAC | 1,121億円 | 27億円 | 2.4% | 12億円 |

出典: 電通グループ 有価証券報告書 2025年12月期 セグメント情報

電通グループの収益の57.6%は海外から生まれていますが、日本セグメント以外は減損が集中する構造になっています。米州は調整後営業利益723億円(利益率19.6%)で本業は健全ですが、過去のM&Aで取得したのれんに対して2025年12月期に3,014億円の減損を計上。EMEAは利益率10.0%と低く、減損999億円を計上しました。APACは中国・オーストラリアの黒字転換が進んだものの、調整後営業利益27億円・利益率2.4%にとどまっています。

博報堂DYの地域別構成(2025年3月期)

| 地域 | 収益 | 構成比 |

|---|---|---|

| 日本 | 6,954億円 | 72.9% |

| 海外 | 2,579億円 | 27.1% |

出典: 博報堂DY 有価証券報告書 2025年3月期 関連情報

博報堂DYは日本基準で単一セグメントとして開示しており、地域別の利益情報は公開されていません。海外比率は27.1%で、米国・カナダ・英国に有形固定資産を持ちます(米国177億円・カナダ56億円・その他56億円)。海外事業の中核は戦略事業組織kyu(クリエイティブブティックを世界各地で買収・連携する組織)で、2025年3月期に構造改革を完了させ、機能統廃合・人的リソース再配分による固定費削減を実現。新ソリューション「kyu Pulse」を組成して競争力強化を進めています。

有報のセグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

海外展開の規模と質の違いを把握したところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は2社それぞれが直近の有報で明示している投資先と方針を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

電通グループ|再構築型

電通グループは2025年2月に発表した中期経営計画(2025-2027)で「不振ビジネスの見直しと経営基盤の再構築」「事業戦略のフォーカス」「株主価値・資本効率を重視した経営及び財務方針」の3軸を掲げています。象徴的な打ち手は、累計投下資本100億円超のマーケットで赤字が続いていた中国・オーストラリアの調整後営業利益ベースでの黒字転換、海外法人を1,000以上から500以下に半減(2026年1月時点で完了)、東京・ロンドンに分散していた本部機能の見直しと業務簡素化です。2026年度の赤字マーケットゼロを目標とし、2025年度に140億円・2026年度に追加280億円のコスト削減を実現する見込みで、2027年度に年間500億円規模のコスト削減を目指しています(2025年12月期有報)。

事業戦略のフォーカスとして、売上総利益の約4割を占める日本セグメント(11四半期連続成長)へのさらなる注力、米国でのメディアコア戦略+データ&テクノロジー領域でのAI活用、スポーツ&エンターテインメント事業のグローバル展開を進めています。中期経営計画の主要財務目標は2025年度業績を踏まえて見直しのため取り下げられ、改めて設定する方針です。設備投資269億円(オフィス環境整備等)・研究開発費25億円(電通総研の情報サービス業中心)と、巨額投資型ではなく構造改革型の資金配分が特徴です。

撤退・コスト削減・組織再編の最前線で再建を経験したい就活生にとっては、事業ポートフォリオを編集し直すダイナミックな経営判断に関われる環境です。

博報堂DY|事業領域拡張型

博報堂DYホールディングスはグローバルパーパス「Aspirations Unleashed」のもと、広告会社から「クリエイティビティ・プラットフォーム」への変革を掲げています。中期経営計画(2025年3月期-2027年3月期)では「マーケティング・コンサルティング・テクノロジー・コンテンツ・インキュベーション・グローバル」の6事業領域を設定し、2032年3月期をターゲットに6領域の確立と利益構造の変革を目指しています(2025年3月期有報)。

直近1-2年で実行された主要な再編は、Hakuhodo DY ONE設立(2024年4月、デジタルマーケティングのグループリソースとノウハウを集約)、博報堂・博報堂DYメディアパートナーズの統合(2025年4月、フルファネル機能強化)、HAKUHODO ITTENI設立(2025年4月、生活者発想に基づくデマンドチェーン革新)、HAKUHODO BRIDGE設立(2025年4月、デジタルサービスの開発・実装+ITコンサルティング本格参入)です。AI技術の研究開発組織「Human-Centered AI Institute」とメディア/生活者データを統合した統合マーケティングプラットフォームの開発も推進中です。中期経営目標は調整後のれん償却前営業利益年平均成長率+10%以上、調整後OPM 13%以上、のれん償却前ROE 10%以上と定量的に明示されています。

新会社立ち上げ・組織統合・テクノロジー投資の波に乗ってキャリアを設計したい就活生にとっては、事業の青写真を描く側に立つ機会が短期間で訪れる環境です。

2社の投資戦略を並べて見ると、「広告大手」というラベルの下で過去のM&Aを清算する電通と、新会社で領域を広げる博報堂DYという、向かう先がほぼ正反対であることが確認できます。次のセクションでは、年収や従業員数といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員数・組織規模

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、電通グループ単体平均年収1,596万円と博報堂DYホールディングス単体1,091万円の差(約505万円)は持株会社単体の数値であり、連結従業員は電通67,454人 vs 博報堂DY 29,386人で電通が約2.3倍の規模です。「年収の高さ」と「事業現場の組織規模」は別軸で読む必要があるという点が、この比較の核心です。

年収・従業員データ一覧

| 指標 | 電通グループ | 博報堂DY |

|---|---|---|

| 平均年収(単体) | 1,596万円 | 1,091万円 |

| 平均年齢(単体) | 45.0歳 | 41.4歳 |

| 平均勤続年数(単体) | 14.3年 | 12.8年 |

| 単体従業員数 | 135人 | 174人 |

| 連結従業員数 | 67,454人 | 29,386人 |

| 設備投資 | 269億円 | 166億円 |

出典: 各社 有価証券報告書 従業員の状況(電通: 2025年12月期、博報堂DY: 2025年3月期)

両社とも持株会社体制のため、有報の単体従業員数は本社機能を担う少数の社員(電通135人・博報堂DY 174人)のみです。実際の事業現場では、電通グループは株式会社電通(国内主力)・電通総研・dentsu Internationalなどの中核会社で働き、博報堂DYは株式会社博報堂・博報堂DYメディアパートナーズ・大広・読売広告社・kyu等の中核会社で働くことになります。連結従業員ベースでは電通67,454人 vs 博報堂DY 29,386人と電通が約2.3倍の規模を持ち、海外子会社を含めたグローバル組織の幅で大きな差があります。

設備投資は電通269億円・博報堂DY 166億円で、両社とも主要使途はオフィス環境整備・営業支援・経営管理機能です。広告業界は人的資本中心のビジネスモデルで、製造業や商社のような大型設備投資は発生しないため、設備投資の規模差はそのまま事業規模の差を反映しています。

就活ポイント: 年収単体の比較より「事業会社×中核会社×自分の専門性」のセットで語ると差別化できます。例: 「電通グループの中で電通総研(情報サービス業1,440億円)のCRM/SaaS開発に関わりたい」「博報堂DYの中でHAKUHODO BRIDGE(2025年4月設立)のデジタルサービス開発に関わりたい」のように、有報の事業セグメント・新会社情報と自分の志向を結びつけると志望動機が厚みを増します。

人的資本の構造差を把握したところで、次のセクションでは自分自身がどちらの会社と相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合う広告会社を見極める

キャリアマッチとは、各社の経営フェーズ・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「グローバル再構築型」「クリエイティビティ事業領域拡張型」の2つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他の広告会社ではなく御社か」を即座に語れる根拠を用意しましょう。

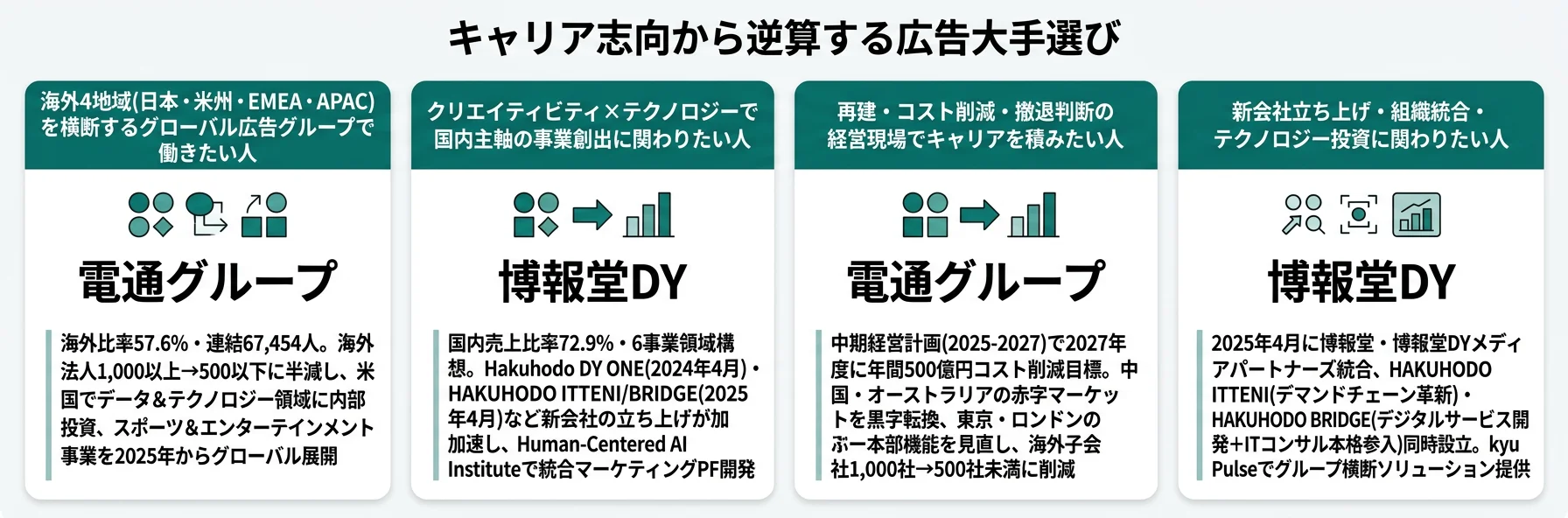

電通グループに惹かれる人

- 海外4地域(日本・米州・EMEA・APAC)を横断するグローバル広告グループで働きたい → 電通グループの将来性を読む

- コスト削減・撤退判断・組織再編の経営現場でキャリアを積みたい

- スポーツ&エンターテインメントのグローバル展開に関わりたい

- 電通総研(売上1,440億円)で情報サービス業のシステム開発に関わりたい

- 再建・ターンアラウンドの経営経験を入社後に積みたい

電通グループが合わない人

- 安定した業績環境・配当を求める就活生(2026年度無配・3期連続赤字) → 博報堂DYの安定基盤を読む

- 国内主軸の事業環境を望む就活生(海外比率57.6%でグローバル前提)

- 純粋な広告クリエイティブのみを志向する就活生(再建が中心テーマ)

- 業界全体の構造変化を学びたい就活生 → 広告業界の現状と将来性を読む

志向軸から逆算する広告会社選び

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| グローバル広告ビジネス | 電通グループ | 海外比率57.6%・4地域(米州/EMEA/APAC)展開・連結67,454人 |

| 国内クリエイティビティ | 博報堂DY | 国内売上比率72.9%・生活者発想を中核 |

| 構造改革・再建経験 | 電通グループ | 海外法人1,000以上→500以下半減・年間500億円コスト削減 |

| 新会社立ち上げ機会 | 博報堂DY | Hakuhodo DY ONE/HAKUHODO ITTENI/HAKUHODO BRIDGE等が直近2年で続々設立 |

| デジタルマーケティング統合 | 博報堂DY | Hakuhodo DY ONE設立(2024年4月)でグループのデジタルリソース集約 |

| スポーツ&エンタメグローバル | 電通グループ | 2025年度よりスポーツ&エンターテインメント事業のグローバル展開を本格化 |

| 安定した業績基盤 | 博報堂DY | 黒字維持(純利益107.7億円)・自己資本比率37.2% |

単体平均年収505万円差(電通1,596万円 vs 博報堂DY 1,091万円)は、「年収が高い会社が良い」という序列ではなく、持株会社単体の数値で実態を語りきれない数値です。両社とも持株会社単体は本社機能の少数(電通135人・博報堂DY 174人)のみで、実際に事業を行うのは中核会社(電通・博報堂・電通総研・kyu等)です。さらに、2026年度の電通は無配・3期連続赤字の只中で、給与改定・賞与支給の見直しが入る可能性があり、有報の単体平均年収はその前年データである点に注意が必要です。一方、博報堂DYは黒字維持で配当も継続しており、報酬の予見可能性は相対的に高い状態です。年収単体ではなく、業績フェーズ×中核会社×個人の専門性のセットで読むのが実用的です。

面接での有報活用例

電通グループの面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書を比較し、御社の中期経営計画(2025-2027)で打ち出された『海外法人を1,000以上から500以下に半減』『2027年度に年間500億円のコスト削減』『日本セグメント11四半期連続成長』に注目しました。海外M&Aの清算と国内事業の強化を同時に進める再構築フェーズの最中で、事業ポートフォリオを編集し直す経営判断に関われる環境は、博報堂DY・他社にはない経験になると考えています。」

電通グループの面接 ── 「電通の3期連続赤字をどう見ているか」と聞かれたとき

「2025年12月期の純損失3,276億円のうち4,025億円は減損損失で、本業の収益力を示す調整後営業利益は1,725億円の黒字を維持していると有報で確認しました。日本セグメントは利益率19.9%で11四半期連続成長しており、稼ぐ力そのものは健全だと理解しています。中期経営計画で2027年度に500億円のコスト削減を実現し、2026年度のCXM事業プラス成長回帰を見込むという回復シナリオに、自分も関わりたいと考えています。」

博報堂DYの面接 ── 「なぜ電通ではなく博報堂DYか」と聞かれたとき

「御社の有報で最も注目したのは、6事業領域(マーケティング・コンサルティング・テクノロジー・コンテンツ・インキュベーション・グローバル)のうちテクノロジー領域で2025年4月にHAKUHODO ITTENIとHAKUHODO BRIDGEを同時に立ち上げ、ITコンサルティング領域に本格参入する戦略です。電通が再構築フェーズにある中、御社は黒字基盤の上で新会社の立ち上げを連続して進める『事業領域拡張型』のフェーズで、若手のうちから新規事業の青写真を描く側に立つ機会が広いと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。広告業界は2社に共通する構造リスクと、グローバルM&Aの規模差・国内依存度の違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策(コスト削減・構造改革など)まで踏み込むと深みが出ます。

海外M&A・のれん減損リスクは電通グループに特に集中しています。2025年12月期は減損損失4,025億円(うち米州3,014億円・EMEA 999億円)を計上し、3期連続赤字となりました。前期(2024年12月期)も減損2,353億円を計上しており、2017年以降のIsobar・Merkleなど海外M&A案件ののれんを継続的に清算しています。個別決算では海外持株会社Dentsu International Limitedの株式評価損2,867億円・貸倒引当金1,719億円により債務超過状態となり、有報の「継続企業の前提に関する重要事象等」セクションに開示されました。一方、博報堂DYは戦略事業組織kyuで海外専門領域を獲得していますが、2025年3月期の構造改革で固定費削減を完了させ、減損損失の大規模計上はありません。広告業界の海外M&Aは「組織カルチャーと収益性の両立」が長年の課題で、業界全体に通底する構造リスクです。

国内景気変動と広告費調整リスクは両社に共通しますが、博報堂DYに相対的に大きく影響します。博報堂DYは国内売上比率72.9%で、企業が景況に応じて広告費を調整する傾向に直接影響を受けます。さらに上位広告主10社で国内売上の約20%を占める集中リスクも有報に明示されています(2025年3月期)。電通グループは日本セグメントが売上総利益の約4割を占める構造で、国内景気の影響を受けつつも海外57.6%の分散があるため、地理的なリスク分散は相対的に強い構造です。ただし、電通の場合は海外景気変動も同時に被るため、グローバルなマクロリスクへの感応度はむしろ高い側面もあります。

メディア構造シフトとプラットフォーマー競争リスクは広告業界全体の構造変化に起因します。博報堂DYの国内マスメディア広告(新聞・雑誌・ラジオ・テレビ)は売上比率31%で減少傾向にあり、インターネット広告への構造シフトが進行中です。両社とも有報でメディアプラットフォーマー・テクノロジー企業・コンサルティング企業他のAI等への巨額投資を競争激化の要因として明示しており、Google・Metaなどの広告プラットフォーマーや、AccentureなどのコンサルAI領域での参入が業界の収益構造を揺さぶる可能性があります。電通はAI活用・データ&テクノロジー領域への内部投資、博報堂DYはHuman-Centered AI Instituteによる統合マーケティングプラットフォーム開発で対応していますが、変化のスピードに追いつけるかは継続的な経営課題です。

東京2020オリパラ独禁法違反・コンプライアンスリスクは両社に共通する個別案件です。電通グループは2025年1月東京地裁で有罪判決、同年7月東京高裁で控訴棄却、同年12月10日に最高裁上告棄却の決定を受け有罪が確定しました。博報堂は2024年7月東京地裁で有罪判決、2025年5月東京高裁で控訴棄却、現在最高裁に上告中です。両社とも再発防止策を実施し、電通はdentsu Japan改革委員会の17施策を2024年12月に完了、2025年から「意識行動改革プロジェクト」を推進中。博報堂DYも特別検証委員会の提言に基づく再発防止策を継続実施しています。広告業界は政府機関・大手広告主からの調査・訴訟リスクが構造的に存在し、ガバナンス強化が経営課題として継続します。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 電通の海外法人500以下への半減と500億円コスト削減、博報堂DYの戦略事業組織kyu構造改革完了と6事業領域での領域拡張)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

電通グループと博報堂DYホールディングスは、同じ「広告大手」というカテゴリーでありながら、純損益が-3,276億円から+108億円まで完全に分岐し、海外比率も57.6% vs 27.1%と2倍以上の差があり、戦略フェーズも「再構築」と「事業領域拡張」というほぼ正反対の方向に向かっています。就活において重要なのは「どちらの会社が良いか」ではなく、「自分はどの経営フェーズに身を置きたいか」です。

この記事のポイント3選

- 純損益のレンジ-3,276億円から+108億円(電通vs博報堂DY)は、入社後に経験する業績環境の性質を決定づける

- 電通グループの海外法人半減・500億円コスト削減と博報堂DYの6事業領域・新会社立ち上げは、同じ広告業界でも正反対の戦略フェーズを示している

- 単体平均年収の505万円差は持株会社単体の数値で、実際の事業現場では中核会社×自分の専門性で考える必要がある

次のアクション

- 電通グループの再構築フェーズに興味を持った方は → 電通グループの有報分析で減損3,961億円でも稼ぐ実態を読む

- 博報堂DYの事業領域拡張に共感した方は → 博報堂DYの有報分析で6事業領域戦略の中身を読む

- 広告業界全体の構造変化を理解したい方は → 広告業界の現状と将来性を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(電通グループ: 2025年12月期、博報堂DY: 2025年3月期・EDINET)に基づいています。電通グループはIFRS、博報堂DYは日本基準を適用しており、会計基準と決算期が異なる点にご留意ください。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。