三井不動産を「パークホームズのマンション販売会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年3月期の事業利益は賃貸38.3%・分譲36.3%でほぼ拮抗し、設備投資3,628億円の78%は賃貸事業に集中投下されています。あなたが二輪体制のどちらに惹かれるかを語れれば、他の就活生とは明確に差がつきます。

三井不動産(8801)は、マンションを売る会社というより、街を作って長期で貸す事業と分譲事業を同じ規模で回す総合不動産ディベロッパーです。2024年4月に長期経営方針『& INNOVATION 2030』(2030年度前後の『ありたい姿』を示すグループ長期方針)を策定し、『不動産デベロッパー』から『産業デベロッパー』へと自らの定義を書き換え始めています。

この記事のデータは三井不動産株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三井不動産株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移

三井不動産のビジネスの実態|何で稼いでいるのか

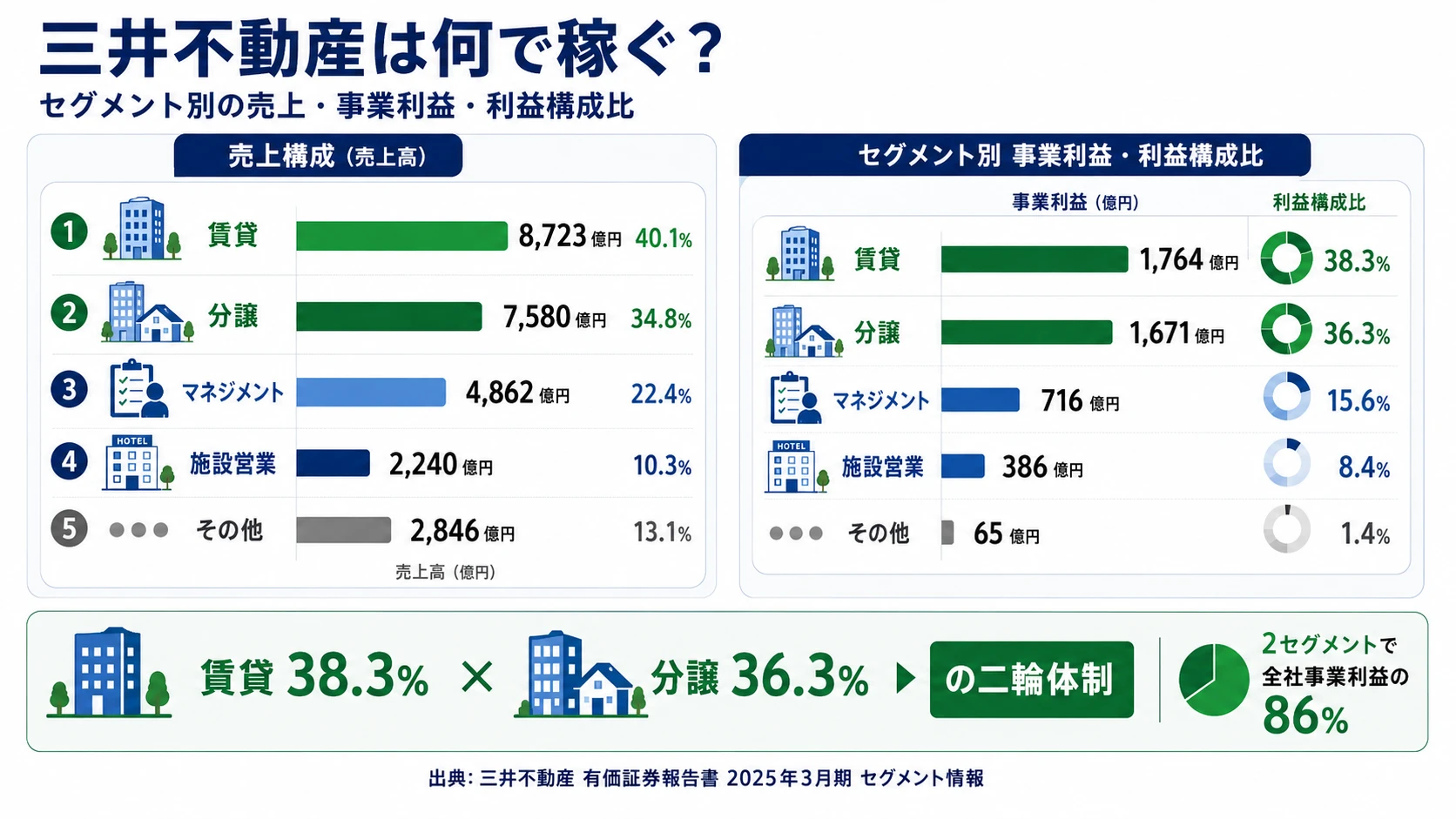

結論を先に示すと、三井不動産は5セグメント体制の中で賃貸(事業利益1,764億円)と分譲(1,671億円)がほぼ拮抗する二輪体制で、両セグメントだけで全社事業利益3,986億円の86%を生んでいます。「マンション販売の会社」というイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 事業利益 | 売上構成比 | 事業利益構成比 |

|---|---|---|---|---|

| 賃貸 | 8,723億円 | 1,764億円 | 33.2% | 38.3% |

| 分譲 | 7,580億円 | 1,671億円 | 28.9% | 36.3% |

| マネジメント | 4,862億円 | 716億円 | 18.5% | 15.6% |

| 施設営業 | 2,240億円 | 386億円 | 8.5% | 8.4% |

| その他 | 2,846億円 | 65億円 | 10.8% | 1.4% |

出典: 三井不動産株式会社 有価証券報告書 2025年3月期 セグメント情報

pie title セグメント別事業利益構成(2025年3月期)

"賃貸" : 1764

"分譲" : 1671

"マネジメント" : 716

"施設営業" : 386

"その他" : 65

ここで押さえておきたいのは、2025年3月期からセグメント利益指標が「営業利益」から「事業利益」(営業利益+持分法投資損益+固定資産売却損益)に変更された点です。販売用不動産・固定資産をトータルで捉えた資産回転と海外の持分法事業を経営指標に織り込むための改訂で、『& INNOVATION 2030』に連動した新指標です。これを踏まえて、特に動きが大きい4セグメントを深掘りします。

賃貸|オフィス・商業の長期賃貸でストック型収益

賃貸セグメントは事業利益1,764億円(38.3%)で全社最大の利益源です。オフィスビル・商業施設の長期賃貸契約に基づくストック型の収益で、2025年3月期は前期1,691億円から+4.3%の堅実な伸びを示しました。事業利益率は20.2%で、減損損失52億円も計上された物件があるなか、安定基盤として機能しています。設備投資2,828億円が78%を占めるのもこのセグメントで、ららぽーと安城等の新規商業施設と既存ビルのリニューアル両立が進行中です。

分譲|マンション×投資家向け一棟売却の両建て

分譲セグメントは事業利益1,671億円(36.3%)で、前期1,352億円から+23.6%と急増しました。このうち287億円は固定資産売却益で、新指標『事業利益』が大型物件の売却益を拾い上げる構造になっています。個人向けマンション分譲(パークホームズ等)と投資家向けの一棟売却を両建てで展開しており、事業利益率22.0%は賃貸を上回る水準です。サイクル型の収益のため売却タイミングに左右されますが、2025年3月期は「賃貸中心」のイメージを打ち破る規模まで伸びました。

マネジメント|PM・仲介・AMのノンアセットフィー収入

マネジメントセグメントは事業利益716億円(15.6%)で、PM(プロパティマネジメント)・仲介・AM(アセットマネジメント)といったノンアセットフィー収入を稼ぎます。設備投資145億円と低投下で資本効率が高く、Jリート・私募ファンドの運用フィーが安定収益源です。賃貸・分譲が「自らアセットを持って稼ぐ」モデルである一方、マネジメントは「他者のアセットを運用して稼ぐ」モデルで、3つ目の収益エンジンとして長期で成長を続けています。

施設営業|ホテル・東京ドーム等の景気敏感セグメント

施設営業セグメントは事業利益386億円(8.4%)で、ホテル・リゾートと東京ドーム等のスポーツエンタメ事業を含みます。インバウンド回復で改善傾向にあり、設備投資は前期222億円から374億円へ+68.5%と大きく伸びました。賃貸・分譲のような長期安定型ではなく景気敏感型の性格を持つセグメントで、就活生にとっては「都市再生×エンタメ」のキャリアを描きたい人の入り口になります。

5期間の推移を見ると、2021年3月期の売上2兆0,075億円・純利益1,295億円から、2025年3月期は売上2兆6,253億円・純利益2,488億円と、純利益で1.92倍に成長しました。この成長を牽引したのは資源バブルではなく、賃貸の積み上げと分譲の固定資産売却益の組み合わせ、そして海外大型開発の収益化です。

二輪体制は安定だが、変化スピードは片輪型より遅い。賃貸38.3%×分譲36.3%でリスクを分散できる一方、両セグメントを同時に回すマネジメント負荷は片輪集中型より高く、意思決定は5セグメントの利害調整を経て進みます。「ストック型の安定」と「サイクル型の機動力」を同じ会社で両立させている裏側には、片方だけに振り切れない経営の重さがあります。安定して年率二桁成長を出す構造を選んだ会社だと理解して志望することが前提です。

では、この二輪体制を支える投資は次の5年で何に向かうのか。続く章で投資の中身を見ていきます。

三井不動産は何に賭けているのか|投資と研究開発の方向性

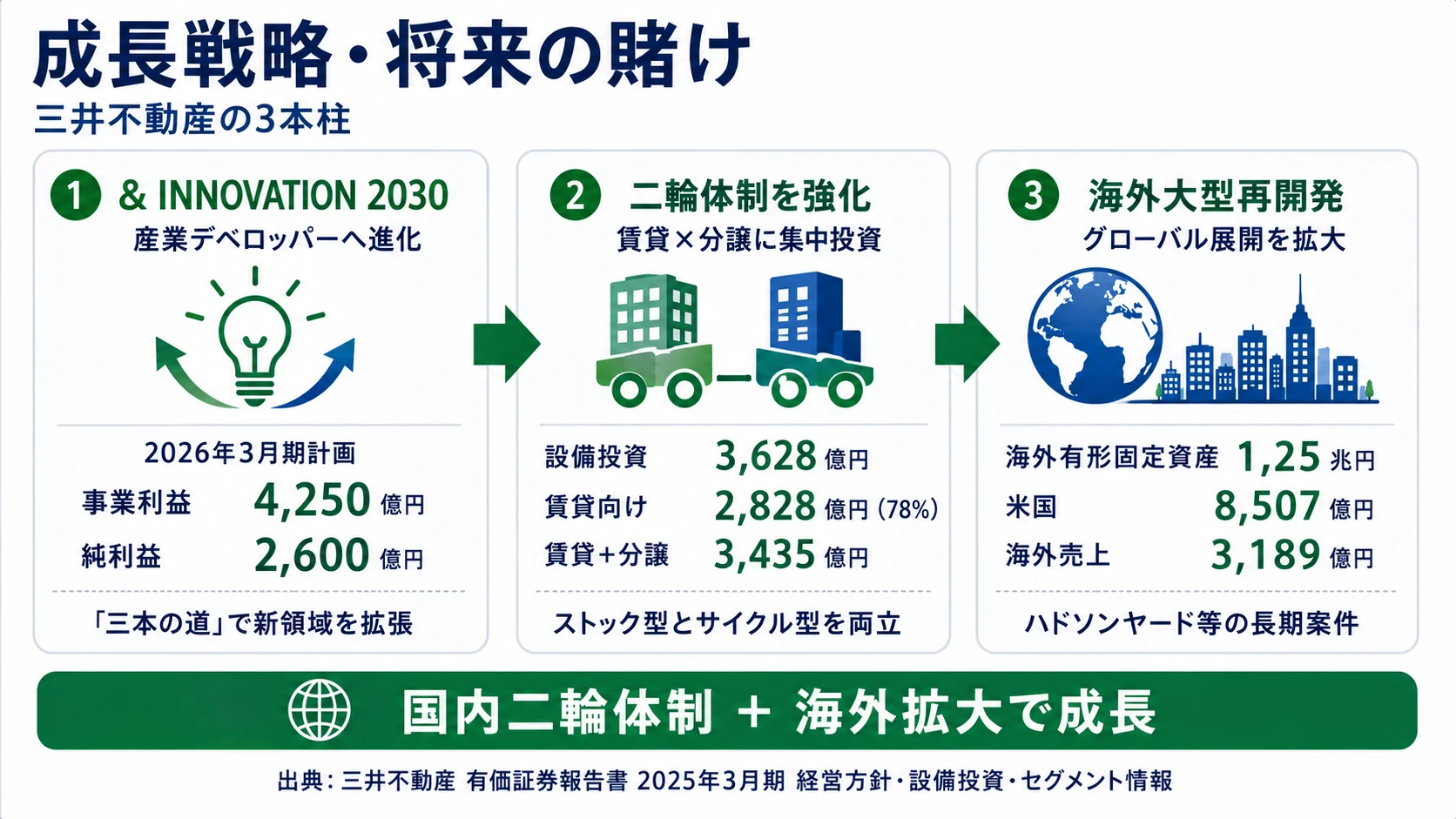

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。総合不動産ディベロッパーの場合は新規ビル開発・商業施設・海外プロジェクトという形で資金が動く点に注意してください(投資セクションの読み方ガイド)。三井不動産の経営方針『& INNOVATION 2030』は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社事業利益への寄与 |

|---|---|---|---|

| 『& INNOVATION 2030』と産業デベロッパー化 | 2026年3月期計画 事業利益4,250億円(前期+6.6%)/純利益2,600億円(過去最高計画) | 中長期(2030年度前後) | 全社の方向性を規定 |

| 賃貸×分譲の二輪体制と設備投資 | 設備投資3,628億円(前期比+47.1%)/うち賃貸2,828億円(78%)/賃貸+分譲事業利益3,435億円 | 中長期(賃貸10年以上・分譲2-5年) | 86%(3,435億円/3,986億円) |

| 海外有形固定資産1.25兆円 | 米国8,507億円(+11%)+その他3,956億円(+30%)/合計1兆2,463億円 | 中長期(10-20年スパン) | 海外売上3,189億円・約12%シェア |

出典: 三井不動産株式会社 有価証券報告書 2025年3月期 経営方針・設備投資・セグメント情報

賭け1: 『& INNOVATION 2030』と『産業デベロッパー』への進化

2024年4月に策定された『& INNOVATION 2030』は、2030年度前後の『ありたい姿』を「産業デベロッパーとして、社会の付加価値の創出に貢献」と定義した長期方針です。事業戦略は『三本の道』として整理されており、①コア事業(賃貸・分譲・マネジメント・施設営業)の更なる成長、②新たなアセットクラスへの展開、③不動産領域を超えた新事業領域の探索の3本柱で構成されます。財務戦略は『成長・効率・還元』の三位一体経営です。

数値面では、2026年3月期計画として売上2兆7,000億円・事業利益4,250億円(前期比+6.6%)・純利益2,600億円(過去最高更新計画)が掲げられています。「不動産デベロッパー」から「産業デベロッパー」への自己定義の書き換えは、入社後のキャリアパスに直結します。社員個人のアイデアから新事業を創出する社内提案制度も研究開発活動として有報に記載されており、変化期の入社組は経営方針の形成段階に関われる可能性があります。

新領域志向での行動 → 「②新たなアセットクラスへの展開」と「③不動産領域を超えた新事業領域」のうち、どちらの方向に共感するかを言語化しておきましょう。不動産業界の将来性で他のデベロッパー各社の長期方針と並べて見ると、三井不動産の『産業デベロッパー』への自己定義変更がどのくらい踏み込んだ宣言かがわかります。

賭け2: 賃貸×分譲の二輪体制と設備投資3,628億円

設備投資の規模が前期2,466億円から3,628億円へ+47.1%と過去最大級に拡大しました。配分の内訳を見ると、三井不動産が「何を太くしようとしているか」がわかります。

| セグメント | 2024年3月期 | 2025年3月期 | 前期比 |

|---|---|---|---|

| 賃貸 | 1,907億円 | 2,828億円 | +48.3% |

| 施設営業 | 222億円 | 374億円 | +68.5% |

| その他 | 105億円 | 184億円 | +75.2% |

| マネジメント | 153億円 | 145億円 | △4.9% |

| 分譲 | 14億円 | 27億円 | +99.6% |

| 調整額 | 66億円 | 70億円 | +5.3% |

| 合計 | 2,466億円 | 3,628億円 | +47.1% |

出典: 三井不動産株式会社 有価証券報告書 2025年3月期 設備投資等の概要

賃貸向けが2,828億円で全体の78%を占めます。新規投資案件としてはららぽーと安城(商業施設)、パークウェルステイト西麻布(高齢者向け賃貸住宅)等が有報に明記されています。分譲向け投資が27億円と極端に少ないのは、分譲の販売用不動産が棚卸資産として計上され、設備投資には含まれないためです。賃貸(ストック型10年以上)と分譲(サイクル型2-5年)が同規模の利益を生む二輪体制は、総合不動産ディベロッパーの中でも三井不動産の特徴で、入社後に両モデルを総合職のローテーションで経験できる土壌になっています。

街づくり志向での行動 → ららぽーと安城やパークウェルステイト西麻布の最新動向を1つはエピソードとして語れるようにしておきましょう。賃貸向け2,828億円という資金配分の意味を、『& INNOVATION 2030』の「①コア事業の更なる成長」と接続して説明できると企業研究の深さが伝わります。

賭け3: 海外有形固定資産1.25兆円のグローバル不動産ディベロッパー戦略

有形固定資産の海外比率は27.2%(1兆2,463億円/4兆5,844億円)で、前期1兆682億円から+16.7%の拡大です。米国8,507億円(前期7,643億円、+11%)を中心に、その他地域も3,956億円(前期3,039億円、+30%)と急拡大しました。海外売上高は3,189億円で売上全体の約12%にとどまる一方、有形固定資産比率に対して売上比率が低めなのは、ハドソンヤード等の大型再開発が建設・保有フェーズにあり収益化までに時間がかかる特性を反映しています。

2025年3月期からは地域情報の表示方法が変わり、米国売上は単独非開示化(「その他」に統合)されました。ただし保有資産の規模は継続拡大しており、「米国の存在感が下がった」のではなく「収益化フェーズが先送りされている」と読むのが正確です。海外駐在を希望する就活生にとっては、語学力とグローバル耐性が長期で活きる事業基盤がここに積み上がっています。

海外配属志望での行動 → ハドソンヤードや英国・アジアの現地パートナー構造を整理しておきましょう。有報のM&A情報の読み方で関連用語を整理すると、面接で具体的な質問ができます。

ただし、賃貸×分譲の二輪体制と海外1.25兆円の戦略には裏側のリスクもあります。次章では三井不動産自身が有報で開示しているリスクを見ていきます。

三井不動産が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三井不動産が開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

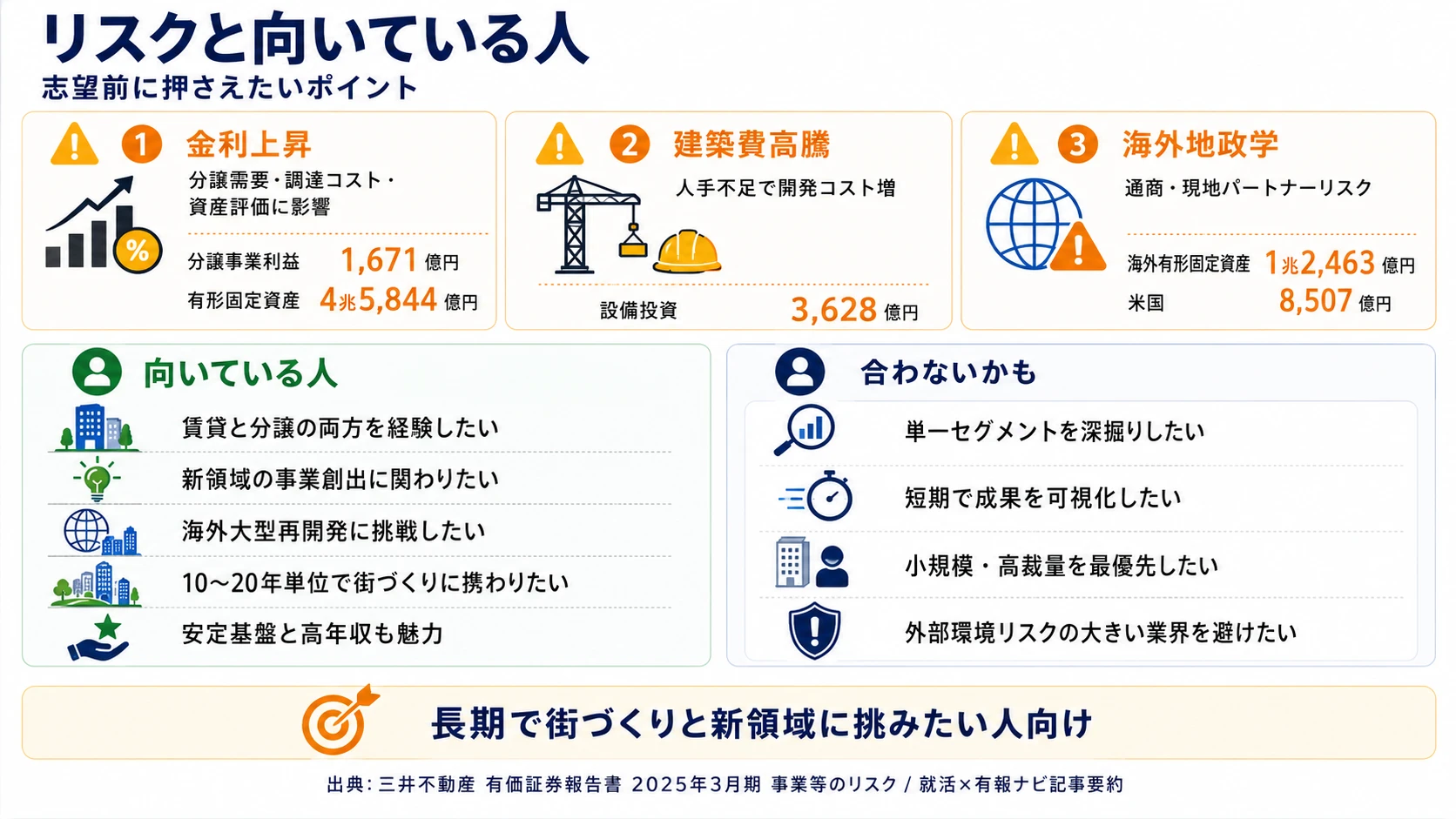

リスク1: 市場金利上昇による三重リスク|分譲需要・調達コスト・キャップレート

不動産業は有利子負債依存度が高く、金利上昇は調達コストの増加・住宅ローン金利の上昇を通じた分譲需要の減退・キャップレート上昇による保有資産評価の低下という三経路で利益を圧迫します。三井不動産の場合、分譲事業利益1,671億円が需要側で、保有する有形固定資産4兆5,844億円が評価側で影響を受ける構造です。

対応策として、有報には「大半の必要資金を長期かつ固定金利を中心に調達している」と明記されており、既存負債については影響を抑えています。ただし新規調達と住宅ローン金利は注視継続事項です。分譲セグメント志望の就活生は、この外部変数を前提にキャリアを考える必要があります。

リスク2: 建築費高騰・人手不足による開発コスト増

有報の「経営環境及び対処すべき課題」では、「国内の建築費の高騰や人手不足」が明示されています。設備投資3,628億円という過去最大級の規模を回す三井不動産にとって、開発コストの増加と工期延長は事業利益を直接圧迫する変数です。BLUE FRONT SHIBAURA級の大型開発ほど影響が大きく、コスト管理・工程管理スキルが評価される環境にあります。

事業投資キャリアを志望するなら、こうしたコスト変動への向き合い方こそが面接で評価されるテーマになります。「リスクを承知で大型開発を選ぶ」という意思決定の背景を語れる就活生は少数派です。

リスク3: 海外事業の地政学・通商・現地パートナーリスク

有報では「米国の通商政策や世界規模の地政学的リスクの高まり」「世界経済のブロック化やそれに伴う景気後退の懸念」が具体的に明記されています。海外有形固定資産1兆2,463億円のうち米国8,507億円を保有する三井不動産にとって、米国の政策変化は無視できない変数です。

対応策として、海外事業は原則として現地通貨建てでの資金調達を実施し、国内外のエリア分散で為替変動リスクを吸収する方針が示されています。ただしハドソンヤード等の大型再開発は10-20年スパンで現地パートナー依存があり、海外駐在志望の就活生は留意が必要です。

リスク4: 気候変動と不動産需要・物理的被害

気候変動リスクは、需要側(消費動向の変化・ZEB志向の高まり)と物理側(自然災害による物件被害)の両面で開示されています。三井不動産は『脱炭素社会実現に向けたグループ行動計画』を策定してZEB化を推進しており、対応策は経営計画に組み込まれています。一方で、自然災害の規模は予測不能で、保有資産の物理的被害リスクは構造的に残ります。賃貸・分譲・施設営業のすべてに影響するため、就活生はESG・脱炭素を語れることが差別化要因になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、三井不動産があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三井不動産の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三井不動産の特徴 | 詳しく見る |

|---|---|---|

| 新領域・新事業創出志向 | 『& INNOVATION 2030』『三本の道』 | → 本記事の賭け1 |

| 街づくり・大型開発志向 | 二輪体制と設備投資3,628億円 | → 本記事の賭け2 |

| 海外大型再開発志向 | 海外有形固定資産1兆2,463億円 | → 本記事の賭け3 |

| 短期成果・高回転志向 | 不動産開発は1案件10年単位 | → 本記事のリスク2 |

合いそうな人

- 賃貸(ストック型)と分譲(サイクル型)の両モデルを総合職で経験したい人

- 『産業デベロッパー』への進化フェーズで新領域の事業創出に関わりたい人

- 海外大型再開発(米国・英国・アジア)で長期駐在を視野にキャリアを積みたい人

- 財閥系の安定基盤のもとで10〜20年単位のプロジェクトを担当したい人

- 平均年収1,756万円の報酬水準が動機のひとつになる人

合わないかもしれない人

- 単一セグメントを深掘りしたい人(5セグメント横断のローテーションが基本)

- 短期で成果を可視化したい人 → 積水ハウスの有報分析

- スタートアップ的な小規模・高裁量の環境を求める人

- 金利上昇・建築費高騰等の外部環境リスクに揺さぶられる業界を避けたい人

- 丸の内エリアの単独利益率に魅力を感じる人 → 三菱地所の有報分析

従業員データ

三井不動産の従業員データも判断材料になります。連結従業員数は26,630名(前期25,593名から+4.1%)、親会社単体は1,928名(前期2,049名から△5.9%)。親会社の平均年齢は42.4歳、平均勤続年数は16.4年、平均年間給与は1,756万円(2025年3月期・基準外賃金及び賞与含む)です。連結が増え単体が減る動きは、グループ会社へ機能を移管しながら本体は少数精鋭で意思決定する構造を示しています。

平均年収1,756万円は本体1,928名の平均で、連結26,630名のグループ全体ではない。不動産ディベロッパー最高水準の年収は、本体の総合職を中心とした少数精鋭モデルが押し上げた数字です。連結26,630名にはホテル・施設運営の現場職員やグループ各社の社員も含まれ、職種・年次・役職による条件は大きく分散します。「年収が高い不動産会社」を入り口に志望すると、配属によって平均像とのギャップに直面する可能性があり、本体採用なのかグループ採用なのかをエントリー段階で確認することが入社後の納得感の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、三井不動産で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 『& INNOVATION 2030』と産業デベロッパー化 | 不動産×事業創出のフレームワーク、両利きの経営 | 『両利きの経営』(チャールズ・オライリー)を読む、社内提案制度の運用を調べる |

| 賃貸×分譲の二輪体制 | 不動産ファイナンス、PM/AMの仕組み、事業利益の読み方 | 宅建の基礎知識を学ぶ、有報の投資セクションの読み方を実践 |

| 海外1.25兆円のグローバル戦略 | 英語ビジネスコミュニケーション、米国不動産市場、ハドソンヤード等の事例 | TOEIC 800以上を目指す、米国REIT・大型再開発のニュースを月1で確認する |

| ESG・脱炭素 | ZEB(Net Zero Energy Building)、脱炭素グループ行動計画 | 環境省ZEBポータルを読む、不動産ESGレポートを1社分読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三井不動産の面接── 「なぜ三井不動産か」と聞かれたとき

[あなたのエピソード:15秒] 賃貸38.3%と分譲36.3%がほぼ拮抗する二輪体制を確認しました。ストック型とサイクル型を同じ規模で回す経営姿勢に共感し、両モデルを総合職で経験したいと考えています。 (詳しい面接対策は三井不動産の面接対策で)

三井不動産の面接── 「賃貸と分譲のどちらに興味があるか」と聞かれたとき

[あなたのエピソード:15秒] 分譲セグメントの事業利益が前期比+23.6%と急成長している点に注目しました。設備投資の8割弱が賃貸に集中する資金配分を踏まえると、まずは賃貸でストック型の街づくりを学んだうえで分譲に挑戦したいと考えています。

面接で伝えるべき3つの軸

- 『マンション屋』のイメージを数字で塗り替える。賃貸38.3%×分譲36.3%の二輪体制を起点に、自分が両モデルのどちらに惹かれるかを語る

- 『& INNOVATION 2030』を具体的な数字で裏付ける。2026年3月期計画 事業利益4,250億円・純利益2,600億円と『三本の道』戦略を結びつけて志望動機にする

- 金利上昇・建築費高騰・海外地政学にも触れる。リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「2025年3月期からセグメント利益指標を『事業利益』に変更されましたが、現場のKPIや評価制度にどのような変化がありましたか」

- 「『& INNOVATION 2030』の『三本の道』のうち、②新たなアセットクラスへの展開で具体的にどのような領域を検討されていますか」

- 「海外有形固定資産1兆2,463億円のうち米国が約68%を占めますが、米国通商政策の変化を踏まえた地域構成の見直しは検討されていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三井不動産は賃貸38.3%×分譲36.3%でほぼ拮抗の二輪体制で、全社事業利益3,986億円の86%を賃貸+分譲(合計3,435億円)で稼ぐ構造。「マンション屋」のイメージは2025年3月期の数字では成立しない

- 設備投資3,628億円(前期比+47.1%)は過去最大級で、うち賃貸向け2,828億円(78%)に集中投下。ららぽーと安城・パークウェルステイト西麻布等の新規案件が『& INNOVATION 2030』の「①コア事業の更なる成長」を裏付ける

- 強みの裏側には4つのリスク──金利上昇・建築費高騰・海外地政学・気候変動。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 三井不動産の面接対策記事

- 他社と比較したい方は → 三菱地所の有報分析

- 業界全体を俯瞰したい方は → 不動産業界の将来性|デベロッパー3社を有報で比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。