住友化学を「総合化学メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ICT&モビリティソリューションのコア営業利益705億円が全社コア営業利益1,405億円の50.2%を稼ぎ、設備投資1,317億円のうち492億円(37.4%)が同セグメントに集中している事実が読み取れます。さらに、住友ファーマセグメントが前期△1,264億円から当期+353億円へ1,617億円改善し、全社の純損益が前期△3,118億円から当期+386億円へ劇的にV字回復したことも有報で確認できます。あなたが「住友化学は石油化学の総合メーカーではなく、半導体素材と医薬品再建で利益を稼ぐ変革期の会社」という構造を有報の言葉で語れれば、他の就活生とは明確に差がつきます。

住友化学(4005)は、2024年10月に5セグメント体制(アグロ&ライフ/ICT&モビリティ/アドバンストメディカル/エッセンシャル&グリーンマテリアルズ/住友ファーマ)へ再編した、化学メーカーながら医薬品事業まで抱える特異なポートフォリオの会社です。半導体プロセス材料(フォトレジスト・GaN基板)から農薬(5年で世界最多5剤)、低分子医薬品(北米基幹3製品オルゴビクス・マイフェンブリー・ジェムテサ)、合成樹脂、CDMOまで一手に手掛ける構造と捉えると、5つの事業の利益が大きく非対称な姿が見えてきます。「石油化学製品を作る伝統的な総合化学メーカー」というイメージは、ペトロ・ラービグ社の累積損失比率35.72%、住友ファーマの劇的な黒字転換、新中期経営計画『Leap Beyond』が掲げる『新生スペシャリティケミカル企業』への転換期にあるという実態の一部分しか捉えていません。

この記事のデータは住友化学の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 住友化学 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報・設備投資等の概要

住友化学のビジネスの実態|何で稼いでいるのか

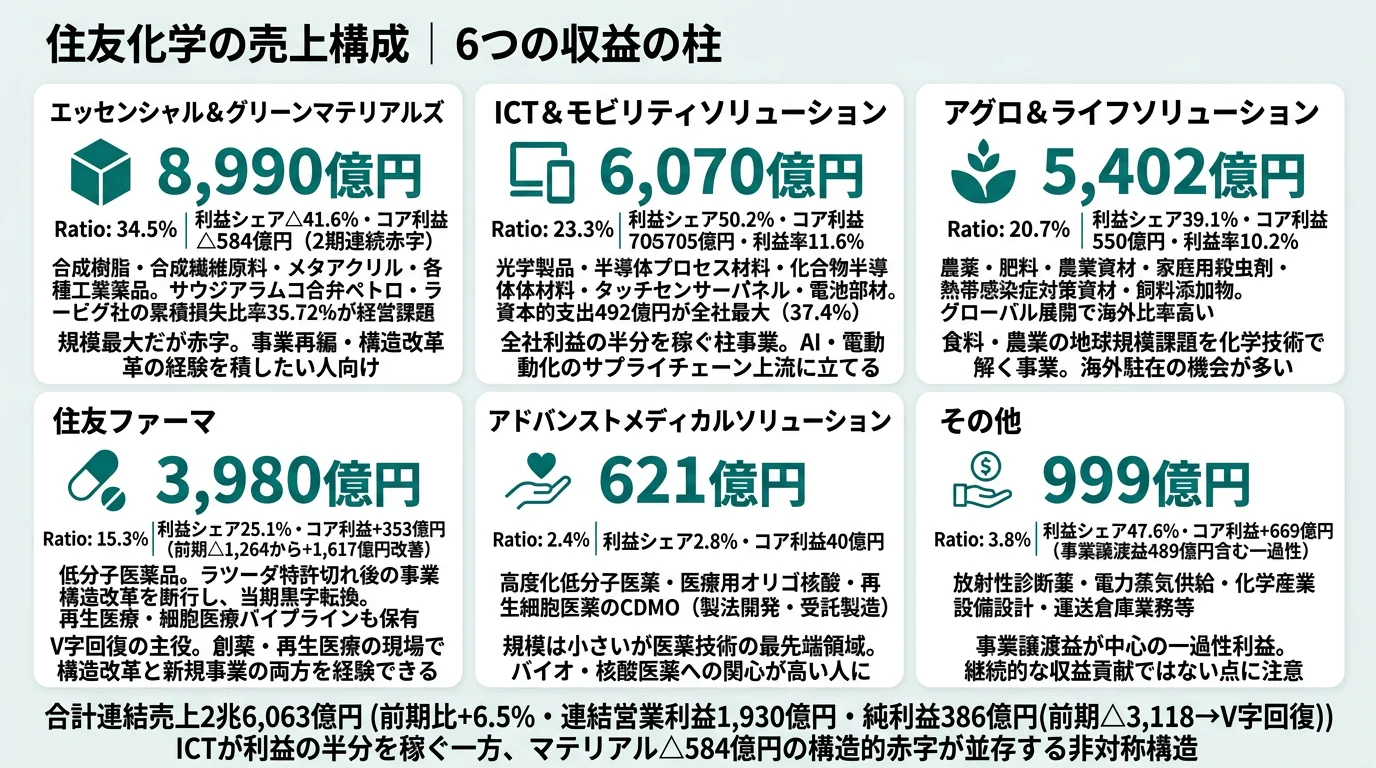

結論を先に示すと、住友化学は5セグメント体制(エッセンシャル&グリーンマテリアルズ・ICT&モビリティ・アグロ&ライフ・住友ファーマ・アドバンストメディカル)の中で、売上最大はエッセンシャル&グリーンマテリアルズ(8,990億円・34.5%)ですが、利益はICT&モビリティ(705億円)・アグロ&ライフ(550億円)・住友ファーマ(353億円)の3セグメントが稼ぐという、売上と利益が大きくずれた非対称構造を示しています。当期の最大の変化は、住友ファーマがコア営業損失1,264億円から黒字353億円へ1,617億円改善したことで、前期△3,118億円という過去最大級の純損失から当期+386億円へ全社V字回復を牽引したこと。一方、売上最大のエッセンシャル&グリーンマテリアルズは2期連続でコア営業赤字(前期△891億円→当期△584億円)が続いています。「石油化学を中心とする総合化学メーカー」というイメージだけでは捉えきれない、半導体素材と医薬品の再建で稼ぐ変革期の構造が当期の核心です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上収益 | 売上構成比 | コア営業損益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| エッセンシャル&グリーンマテリアルズ | 8,990億円 | 34.5% | △584億円 | △6.5% | △41.6% |

| ICT&モビリティソリューション | 6,070億円 | 23.3% | 705億円 | 11.6% | 50.2% |

| アグロ&ライフソリューション | 5,402億円 | 20.7% | 550億円 | 10.2% | 39.1% |

| 住友ファーマ | 3,980億円 | 15.3% | 353億円 | 8.9% | 25.1% |

| アドバンストメディカル | 621億円 | 2.4% | 40億円 | 6.4% | 2.8% |

| その他 | 999億円 | 3.8% | 669億円 | n/a | 47.6% |

出典: 住友化学 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上収益・コア営業損益。利益シェアは全社コア営業利益140,519百万円に対する比率。「その他」のコア営業利益668.55億円は事業譲渡益488.79億円を含む。連結営業利益は調整△327億円を反映した1,930億円・税引前利益581億円・親会社所有者帰属当期利益386億円)

pie title セグメント別コア営業損益構成(2025年3月期・主要4セグメント)

"ICT&モビリティ 705億円" : 705

"アグロ&ライフ 550億円" : 550

"住友ファーマ 353億円" : 353

"エッセンシャル&グリーン △584億円(赤字)" : 584

利益シェアでICT&モビリティ50.2%とアグロ&ライフ39.1%が突出する一方、売上最大のエッセンシャル&グリーンマテリアルズが△41.6%の足かせになっている構造は、5セグメント体制の名目とは裏腹に、利益の重心が完全にICT&モビリティ・アグロ&ライフ・住友ファーマの3セグメントに移っていることを意味します。利益率に目を転じるとICT&モビリティ11.6%・アグロ&ライフ10.2%・住友ファーマ8.9%・エッセンシャル&グリーン△6.5%と幅があり、特にエッセンシャル&グリーンの赤字がペトロ・ラービグ社の業績低迷で2期連続続いています。

ここからは利益への寄与度と戦略的重要度の高い4つのセグメントを深掘りします。

ICT&モビリティ|利益最大セグメント、半導体・ディスプレイ素材で稼ぐ本丸

ICT&モビリティソリューション事業はB2Bセグメントで、半導体プロセス材料(フォトレジスト・高純度ケミカル)、化合物半導体材料(GaN基板)、ディスプレイ用偏光フィルム、リチウムイオン二次電池用耐熱セパレータ、液晶ポリマー(LCP)を展開しています。半導体デバイスメーカー・電子部品・ディスプレイメーカー・電池メーカーを主要顧客とし、設備投資49,230百万円は全社設備投資131,725百万円の37.4%(セグメント直接投資合計120,083百万円ベースでは41.0%)を占める最大投資セグメントです。売上606,995百万円(+3.4%)・コア営業利益70,555百万円(+41.1%)・利益率11.6%は5セグメント中最大で、全社コア営業利益140,519百万円の50.2%を稼ぐ偏った構造です。研究開発費314億円は半導体集積度向上に対応した次世代EUV(極端紫外線)光源向けフォトレジストの性能向上、最新の液浸ArFレジストのラインナップ拡充、大口径GaN(窒化ガリウム)基板の開発、車載用ディスプレイ向け次世代高耐久・広視野角偏光フィルムの開発、京都大学産学共同研究講座での固体電解質開発などに投じられています。配属された場合、AI・データセンター需要の最前線で先端半導体プロセス材料の開発・拡販に携われる環境です。

エッセンシャル&グリーン|売上最大だが構造的赤字、環境負荷低減事業へ舵を切る

エッセンシャル&グリーンマテリアルズ事業はB2Bセグメントで、合成樹脂、合成繊維原料、各種工業薬品、メタアクリル、合成樹脂加工製品、合成ゴム等を展開しています。売上899,029百万円(+1.5%)は5セグメント中最大ですが、コア営業損失△58,471百万円・利益率△6.5%と2期連続の赤字。最大の重しは、サウジアラビアの持分法適用会社ペトロ・ラービグ社(住友化学とサウジ・アラムコ社が共同で設立した石油精製・石油化学の統合コンプレックス事業)の業績低迷で、樹脂製品を中心に低マージンが継続。当期は住友化学とサウジ・アラムコ社による債権放棄を実施し、累積損失比率は2025年3月末時点で35.72%まで改善したものの、依然として厳しい経営状態にあります。設備投資26,300百万円・R&D費99億円。中期経営計画『Leap Beyond』では『環境負荷低減事業による価値創造に大きく舵を切る』方針で、米国ルーマス社との独自アクリル樹脂(PMMA)高効率ケミカルリサイクル技術の協業契約、米国KBR社との環境負荷低減型クメン法プロピレンオキサイド技術の独占的ライセンス協業契約、剛性と耐熱性を両立するモノマテリアル包材の開発を推進しています。配属された場合、汎用化学事業の構造改革の最前線か、ケミカルリサイクル等の環境負荷低減事業の社会実装に立ち会えます。

アグロ&ライフ|世界最多5剤の新規有効成分、ブロックバスター育成中

アグロ&ライフソリューション事業はB2B/B2C両面のセグメントで、農薬、肥料、農業資材、家庭用・防疫用殺虫剤、熱帯感染症対策資材、飼料添加物(メチオニン)等を展開しています。売上540,221百万円(+4.8%)・コア営業利益54,978百万円(前期比+108.0%)・利益率10.2%。当期、新規有効成分『ピリダクロメチル』を含有する殺菌剤『フセキフロアブル』を国内で上市し、海外では新規有効成分『ラピディシル』を含む除草剤『エンペラ』をアルゼンチンで世界初上市。これにより、2020年から2024年の5年間に上市した自社有効成分は世界の農薬業界で最多の5剤となりました。住友化学はラピディシル・インディフリンをブロックバスター候補と位置付けており、新規ボタニカル有効成分『ベラトリン』も米国で登録取得。米国FBサイエンス社の買収を通じてバイオスティミュラント分野(天然物由来の農業資材で作物の品質改善や増収効果をもたらす分野)にも本格参入しました。設備投資201億円・R&D費306億円。配属された場合、リジェネラティブ農業の社会実装に貢献するグローバルな農薬開発の最前線に立てます。

住友ファーマ|過去最大級赤字からの黒字転換、全社V字回復の主役

住友ファーマセグメントはB2B(医療機関・製薬流通)セグメントで、低分子医薬品を展開しています。売上398,001百万円(前期比+26.8%)・コア営業利益35,337百万円(前期コア営業損失126,449百万円から1,617億円改善)・利益率8.9%。回復の原動力は北米市場で、進行性前立腺がん治療剤オルゴビクス、子宮筋腫・子宮内膜症治療剤マイフェンブリー、過活動膀胱治療剤ジェムテサの基幹3製品の売上拡大に加え、北米グループ会社の再編等による事業構造改善効果、研究開発投資の選択と集中による販管費削減が寄与しています。研究開発費434億円は5セグメント中最大で、がん領域ではenzomenib(開発コード:DSP-5336、急性白血病対象)とnuvisertib(開発コード:TP-3654、骨髄線維症対象)のフェーズ1/2試験を日米で推進中。2025年度から2027年度の活動方針『Reboot 2027-力強い住友ファーマへの再始動-』では、enzomenibの日米での承認取得・上市、nuvisertibの両国での承認申請を目指しています。設備投資115億円。配属された場合、化学メーカー傘下で医薬品事業の再建・成長フェーズに関われる、化学メーカー本体ではできない経験を積めます。

5期間の業績推移を見ると、売上収益は4期前2兆2,870億円→3期前2兆7,653億円→2期前2兆8,953億円→前期2兆4,469億円→当期2兆6,063億円と推移し、当期は前期比+6.5%の回復。一方、当期純利益(親会社の所有者に帰属する当期利益)は4期前460億円→3期前1,621億円→2期前70億円→前期△3,118億円→当期386億円と乱高下の末にV字回復を達成しています。自己資本比率26.2%は前期24.5%から改善したものの、化学業界としては低めの水準で、ROE 4.1%にとどまることから完全復調とは言えません。

5セグメント体制はバランスとボラティリティのトレードオフ。『総合化学メーカー』という幅広さは、ICT&モビリティの利益最大セグメント・アグロ&ライフの世界最多5剤の研究開発力・住友ファーマの北米医薬品事業という多様性を生む一方、当期実態はエッセンシャル&グリーンマテリアルズの△584億円赤字と住友ファーマの+353億円黒字転換を同時に抱える、振れ幅の大きい収益体質です。「ICT&モビリティ50.2%・アグロ&ライフ39.1%・住友ファーマ25.1%・エッセンシャル&グリーン△41.6%」という利益シェアの極端な非対称さこそが、5セグメント体制の本質。前期に過去最大級の純損失3,118億円を計上した経験は、全社の純損益が単年で1セグメントの構造問題(ペトロ・ラービグ社や住友ファーマのパテントクリフ等)に大きく振れる構造を示しています。安定した収益基盤を求めるか、変革期のダイナミズムに賭けるかで、この5セグメント体制の見え方は大きく変わります。

では、この5セグメント体制の中で住友化学は次の中長期で何に賭けて成長を作ろうとしているのか。続く章で投資の中身を見ていきます。

住友化学は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発活動とは、企業が「未来の何に資金を投じているか」を示す情報です。化学メーカーの場合、設備投資(生産能力の増強)と研究開発(新規有効成分・先端材料・新薬の開発)の両方が成果に直結し、特に住友化学のような研究開発費1,452億円規模の企業では、長期視点の研究開発投資が「他社が真似できない差別化」を決める分水嶺になります(投資セクションの読み方ガイド)。住友化学の有報を読むと、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| ICT&モビリティへの集中投資 | 設備投資492億円(全社の37.4%)/R&D費314億円/コア営業利益705億円(全社の50.2%)・前期比+41.1% | 中長期(中期経営計画『Leap Beyond』2025-2027でアグロ&ライフ・ICT&モビリティを成長ドライバーに位置付け) | 利益最大セグメントとして全社利益を牽引(コア営業利益140,519百万円のうち70,555百万円) |

| 住友ファーマの再建 | R&D費434億円(5セグメント中最大)/設備投資115億円/コア営業利益353億円(前期△1,264億円から1,617億円改善) | 中長期(活動方針『Reboot 2027』2025-2027で承認取得・上市を目指す) | 全社V字回復(前期△3,118億円→当期+386億円)の最大要因 |

| 農薬グローバル展開とR&D | R&D費306億円/設備投資201億円/新規有効成分5年間で世界最多5剤上市/コア営業利益550億円(前期比+108.0%) | 中長期(ラピディシル・インディフリンをブロックバスター候補に育成) | アグロ&ライフのコア営業利益549億円は全社コア営業利益140,519百万円の39.1%・ICT&モビリティと並ぶ二大利益エンジン |

出典: 住友化学 有価証券報告書 2025年3月期 設備投資等の概要・研究開発活動・経営方針

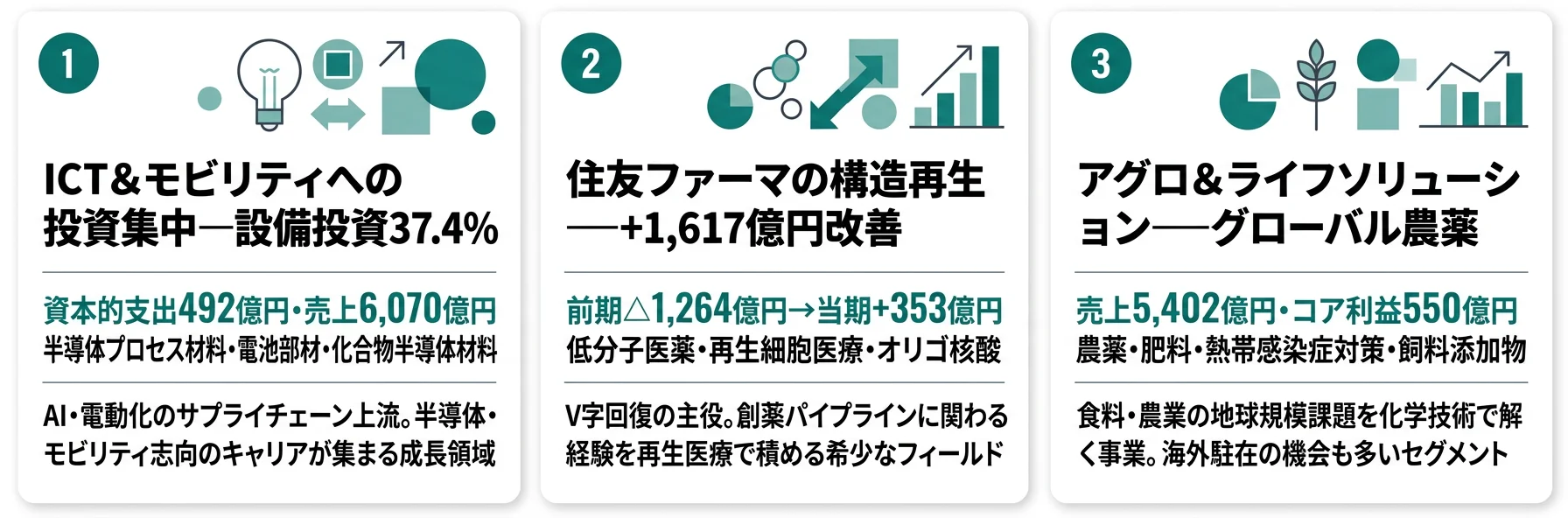

賭け1: ICT&モビリティソリューションへの過去最大級の集中投資

住友化学の最大の賭けがICT&モビリティソリューション事業への集中投資です。設備投資1,317億円のうち492億円(全社の37.4%、セグメント直接投資合計120,083百万円ベースでは41.0%)がICT&モビリティに集中しています。半導体分野では、生成AIの普及と進化に伴う技術革新によって生じる新たな市場に対応すべく、研究開発リソースを重点的に投入。前工程用材料では当社独自の有機分子レジストにより最先端技術である次世代超短波長EUV(極端紫外線)光源向けフォトレジストの性能向上を図り、最新の液浸ArFレジストのラインナップ拡充により先端レジスト分野でのトップシェアをターゲットとしています。化合物半導体製造技術を基盤に、次世代パワー半導体用材料として大口径GaN(窒化ガリウム)基板の開発にも注力。ディスプレイ分野では液晶塗布型位相差フィルム・液晶塗布型偏光子を用いた薄型偏光フィルム、車載用ディスプレイ向けの次世代高耐久・広視野角偏光フィルムを展開し、モビリティ・高速通信分野ではリチウムイオン二次電池用耐熱セパレータの新規顧客採用が広がっています。

この賭けの結果、当期はICT&モビリティが売上+3.4%・コア営業利益+41.1%・利益率11.6%とコア営業利益が5セグメント中最大となり、全社コア営業利益140,519百万円の50.2%を稼ぐ利益偏重を生み出しました。AI・データセンター需要の拡大が利益拡大の追い風になっています。

半導体・電子材料志望での行動 → ICT&モビリティのコア営業利益705億円・利益率11.6%が他社の同種事業とどう違うかを比較できるよう、化学業界の将来性比較で各社の半導体関連事業の規模と利益率を整理してみてください。半導体プロセス材料は信越化学・東京応化工業など競合各社との利益率ギャップが、当期決算で明確に出ています。

賭け2: 住友ファーマの再建|基幹3製品の北米拡大と『Reboot 2027』

2つ目の賭けが住友ファーマの再建です。前期2023年度のコア営業損失1,264億円という過去最大級の赤字は、非定型抗精神病薬ラツーダのパテントクリフが直撃した結果でした。当期は北米基幹3製品(オルゴビクス・マイフェンブリー・ジェムテサ)の売上拡大、北米グループ会社の再編等による事業構造改善効果、研究開発投資の選択と集中による販管費削減が一気に効き、コア営業利益353億円へ1,617億円改善する黒字転換を達成。住友ファーマセグメントの売上は398,001百万円(前期比+26.8%)と二桁成長しました。

研究開発費434億円は5セグメント中最大で、がん領域ではenzomenib(開発コード:DSP-5336、急性白血病対象)とnuvisertib(開発コード:TP-3654、骨髄線維症対象)のフェーズ1/2試験を日米で推進中。両剤に資源を集中させ、他社との提携機会を追求することにより早期の承認取得と価値最大化を目指す方針。2025年度から2027年度までの活動方針『Reboot 2027-力強い住友ファーマへの再始動-』では、enzomenibの日米での承認取得・上市、nuvisertibの両国での承認申請を目指しています。

ただし、この賭けには明確な不確実性があります。有報には「新薬開発の難度が高まる中、開発が今後計画どおりに進み承認・発売に至るとは限らず、また、有効性や安全性の観点から開発が遅延または開発を中止しなければならない事態も起こり得ます」と明記されています。日米の薬価抑制政策、新中期経営計画では『止血から再成長へと着実な歩を進めた住友ファーマ社の持続的成長に貢献できるベストパートナーの検討』も課題として残されています。

医薬品・がん領域R&D志望での行動 → 住友ファーマの基幹3製品(オルゴビクス・マイフェンブリー・ジェムテサ)の市場規模・北米シェア、enzomenib・nuvisertibの臨床試験進捗を整理しましょう。研究開発費ランキングで、住友化学のR&D 1,452億円(うち住友ファーマ434億円)が他の素材メーカーや製薬企業とどう異なるかも確認してみてください。

賭け3: 農薬のグローバル展開と新規有効成分のブロックバスター育成

3つ目の賭けがアグロ&ライフソリューションの研究開発・グローバル展開です。研究開発費306億円・設備投資201億円を投じ、当期は新規有効成分『ピリダクロメチル』を含有する殺菌剤『フセキフロアブル』を国内で上市。海外では新規有効成分『ラピディシル』を含む除草剤『エンペラ』をアルゼンチンで世界初上市し、有効成分『インディフリン』含有製品をブラジル・アルゼンチン・オーストラリアで上市しました。これらにより、2020年から2024年の5年間に上市した自社有効成分は世界の農薬業界で最多の5剤となりました。

ラピディシル(除草剤有効成分)は、住友化学が独自に開発した、速効性があり幅広い広葉雑草やイネ科雑草に高い効果を発揮する成分で、リジェネラティブ(再生可能)農業の一つとして注目される不耕起栽培に適した性能を有し、土壌保全とCO2排出量削減によるカーボンニュートラルへの貢献が期待されます。インディフリン(殺菌剤有効成分)と並び、住友化学はこの2剤をブロックバスター候補と位置付けています。さらに、戦略的分野と位置付けるバイオラショナル事業では、米国FBサイエンス社の買収を通じて成長著しいバイオスティミュラント(天然物由来の農業資材で、非生物的ストレスに対する防御機能を誘導し、作物の品質改善や増収効果をもたらす)分野に本格参入。生活環境事業では新規ボタニカル有効成分『ベラトリン』の米国登録も取得しています。

この賭けの結果、当期はアグロ&ライフが売上+4.8%・コア営業利益+108.0%(550億円)・利益率10.2%と、コア営業利益はICT&モビリティに次ぐ規模に成長。新中期経営計画『Leap Beyond』ではアグロ&ライフをICT&モビリティと並ぶ成長ドライバーに位置付け、戦略投資を集中する方針です。

農薬・バイオラショナル志望での行動 → 住友化学のR&D体制(5年で世界最多5剤の新規有効成分上市・FBサイエンス社買収によるバイオスティミュラント本格参入)を整理した上で、他社の研究開発活動セクションも読み比べると、農薬メーカーの研究領域の集中度と分散度の違いがつかめます。グリーン食料供給システムへの投資配分が示すアグロ&ライフ事業の戦略的重要度を、面接で農薬・バイオラショナル職を志望する場合は語れるようにしておきましょう。

ただし、これらの賭けの裏側には住友化学自身が有報で開示しているリスクがあります。次章で見ていきます。

住友化学が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。住友化学は経営戦略に関わるリスクと事業継続の基盤に関わるリスクの2区分で多数のリスクを開示しており、就活生のキャリア選択に直結する3つを抽出します。

リスク1: エッセンシャル&グリーンマテリアルズの構造的赤字とペトロ・ラービグ社問題

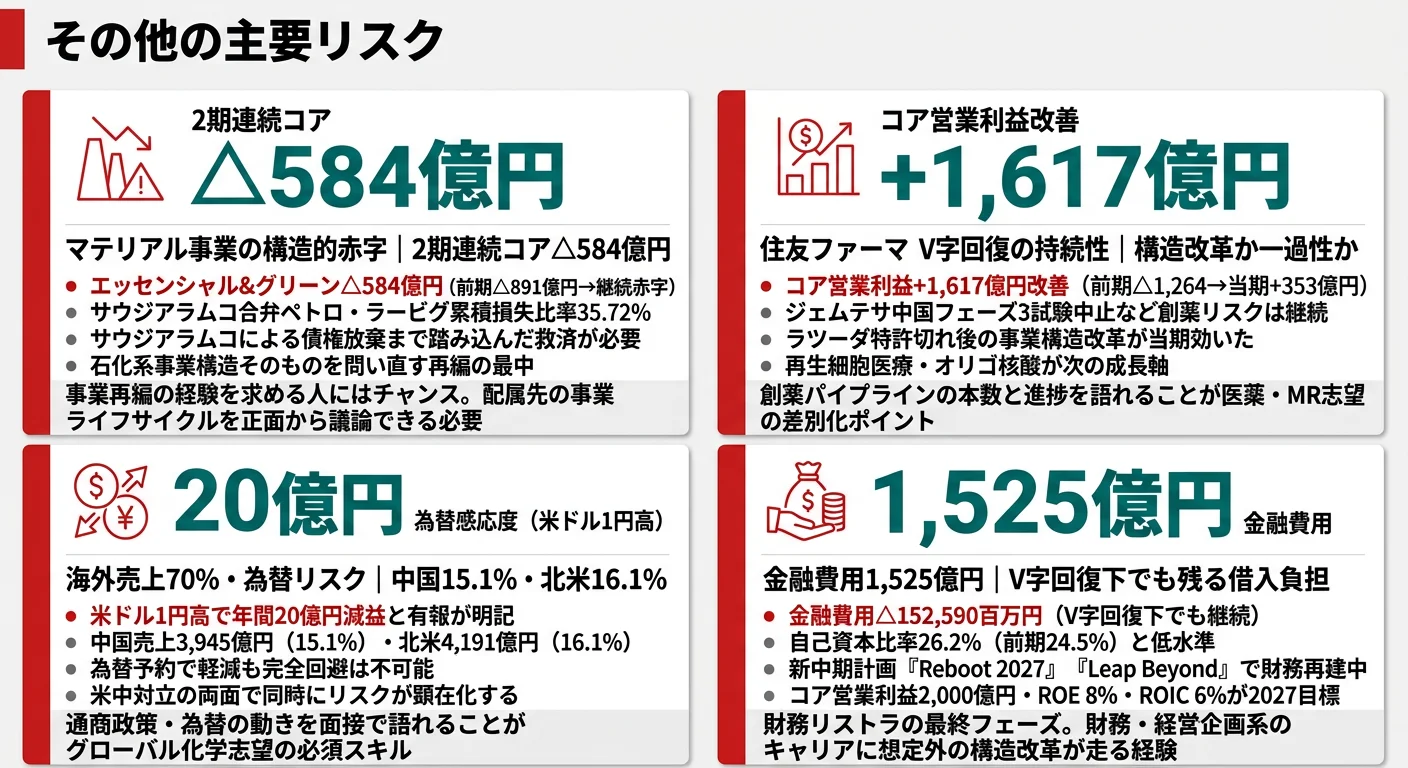

住友化学最大の構造リスクが、売上最大セグメント・エッセンシャル&グリーンマテリアルズの構造的赤字です。コア営業損失は△584億円で、前期△891億円からは改善したものの2期連続赤字。最大の重しがサウジアラビアの持分法適用会社ペトロ・ラービグ社(住友化学とサウジ・アラムコ社が共同で設立した石油精製・石油化学の統合コンプレックス事業)の業績低迷で、有報には「石油化学製品は樹脂製品を中心に低マージンが継続した結果業績が低迷しております」と明記されています。住友化学とサウジ・アラムコ社は当期にペトロ・ラービグ社に対する債権放棄を実施し、累積損失比率は2025年3月末時点で35.72%まで改善したものの、依然として厳しい経営状態。住友化学はペトロ・ラービグ社の銀行借入の一部に対して債務保証を行っており、有報には「将来の不確実な経済条件の変動の結果によって、ペトロ・ラービグ社に対する投資の回収可能価額が大きく減少した場合、及び債務保証が履行された場合には、当社グループの経営成績並びに財政状態に影響を及ぼす可能性があります」と明記されています。当期の金融費用は152,590百万円(前期46,963百万円)と大幅に膨らみ、債権放棄に伴う費用が相当部分を占めていると見られます。配属された場合、汎用化学事業の構造改革のリアルな現場か、ケミカルリサイクル等の環境負荷低減事業への舵切りに立ち会えます。

リスク2: 住友ファーマ事業の黒字転換の持続性と新薬開発の不確実性

住友ファーマは前期コア営業損失1,264億円から当期黒字353億円へ1,617億円改善する劇的な回復を達成しましたが、相当部分は北米グループ会社再編やコスト構造改革(販管費削減)による改善で、構造改革効果が一過性かどうかが問われるフェーズにあります。基幹3製品(オルゴビクス・マイフェンブリー・ジェムテサ)の売上拡大が継続するか、enzomenib(急性白血病)・nuvisertib(骨髄線維症)の承認取得が計画通り進むかで翌期以降の業績が左右されます。有報には「新薬開発の難度が高まる中、開発が今後計画どおりに進み承認・発売に至るとは限らず、また、有効性や安全性の観点から開発が遅延または開発を中止しなければならない事態も起こり得ます」と明記されており、日米の薬価抑制政策、中国の医療制度変更による薬価抑制リスクも開示されています。当期、中国で過活動膀胱を対象としたフェーズ3試験を実施していた『ジェムテサ』(ビベグロン)について、住友ファーマ社における開発を中止した事例が有報に記載されており、新薬開発の不確実性は実例として現れています。配属された場合、化学メーカー傘下の医薬品事業の再建フェーズに立ち会える一方、R&D 434億円の投資が成果に結びつくか、長期視点の覚悟が問われます。

リスク3: 海外売上70%・中国15.1%の地政学・為替リスク

住友化学は海外売上収益比率が約69.9%で、北米419,075百万円・16.1%(うち米国403,098百万円)、中国394,545百万円・15.1%、東南アジア265,423百万円・10.2%と、アジアと北米の二大市場に分散したグローバル構造です。有報には「為替レート変動がコア営業利益に与える影響は、米ドルに対して円が1円の円高となった場合、年間20億円程度の減益と試算しております」と具体的な感応度が明記されています。さらに「貿易摩擦等による関税の引き上げ、地域紛争によるサプライチェーン分断等、地政学的問題が発生した場合には、当社グループの経営成績並びに財政状態に悪影響を及ぼす可能性があります」と地政学リスクも開示。アジア市場での販売が多く、近年では南米等でも事業を拡大していることから、特定地域の経済情勢悪化や顧客企業の業績変化による値下げ要求のリスクも明記されています。ペトロ・ラービグ社(サウジアラビア)も中東の地政学リスクを抱えています。配属された場合、海外赴任や国際ビジネスに関わる機会が多い一方、米国関税政策・中東情勢・アジア地政学リスクの変動を肌で感じる職場環境になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、住友化学があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた住友化学の構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する住友化学の特徴 | 詳しく見る |

|---|---|---|

| AI・データセンター×半導体周辺素材R&D志向 | ICT&モビリティに設備投資492億円(全社の37.4%)/コア営業利益705億円が全社の50.2%/EUVフォトレジスト・GaN基板開発 | → 本記事の賭け1 |

| 化学メーカーで医薬品事業の再建に関わりたい志向 | 住友ファーマR&D 434億円(5セグメント中最大)/前期△1,264億円→当期+353億円の黒字転換/『Reboot 2027』で承認取得目指す | → 本記事の賭け2 |

| グローバル農薬R&D・バイオラショナル志向 | アグロ&ライフR&D 306億円/5年で世界最多5剤の新規有効成分上市/FBサイエンス社買収でバイオスティミュラント本格参入 | → 本記事の賭け3 |

| 構造改革期の総合化学で変革当事者になりたい志向 | 前期△3,118億円→当期+386億円のV字回復/『Leap Beyond』2027年度コア営業利益2,000億円目標/環境負荷低減事業へ舵切り | → 本記事の冒頭stat-grid・リスク1 |

合いそうな人

- AI・データセンター需要の最上流で半導体周辺素材の開発・生産に携わりたい人(ICT&モビリティのコア営業利益705億円・全社の50.2%、設備投資492億円)

- 化学メーカー傘下で医薬品事業の再建・成長フェーズに関わりたい人(住友ファーマR&D 434億円、Reboot 2027でenzomenib・nuvisertibの承認取得を目指す)

- グローバルな農薬開発・新興国市場開拓に挑戦したい人(5年で世界最多5剤の新規有効成分上市、ラピディシル・インディフリンをブロックバスター育成中)

- 構造改革期の総合化学企業で変革の当事者になりたい人(前期△3,118億円→当期+386億円、新中期経営計画『Leap Beyond』2027年度コア営業利益2,000億円目標)

- ESG・環境技術に関心がある人(米国ルーマス社とのケミカルリサイクル協業、CO2分離膜、モノマテリアル包材、新研究棟Innovation Center MEGURUのZEB Ready認証)

合わないかもしれない人

- 業績の安定性を最重視する人(前期に過去最大級の純損失3,118億円、当期もROE 4.1%にとどまる) → 信越化学の企業分析

- 汎用化学・石化事業でキャリアを築きたい人(エッセンシャル&グリーンマテリアルズは2期連続赤字で構造改革対象、環境負荷低減事業へ舵切り) → 三菱ケミカルの企業分析

- BtoC商材や消費者向けサービスに関わりたい人(家庭用殺虫剤等を除き大半がBtoB素材・部品メーカーとしての事業構造)

- 短期で明確な事業成功体験を求める人(住友ファーマの再建もICT&モビリティの先端材料開発も長期視点の事業構築フェーズ)

従業員データ

住友化学の従業員データも判断材料になります。連結従業員数29,279名・提出会社単体6,669名、平均年齢42.1歳・平均勤続年数16.3年・平均年間給与818.3万円です。連結29,279名で売上収益2兆6,063億円を生み出しており、一人当たり売上は約8,900万円。研究開発費は全社で1,452億円・売上比5.6%という重い投資水準で、住友ファーマ434億円・ICT&モビリティ314億円・アグロ&ライフ306億円・全社共通265億円の順に大きく配分されています。提出会社単体6,669名は、信越化学(単体3,881名)の約1.7倍、日東電工(単体6,729名)とほぼ同水準で、本体での製造・開発・本社機能を厚く持つ体制です。

平均勤続16.3年・平均年収818万円の安定性の裏側は、過去2年の構造改革で従業員のキャリアに想定外の変化が走った経験。平均勤続年数16.3年(信越化学の19.2年より約3年短く、日東電工の12.7年より約4年長い)は、伝統的な総合化学メーカーとして比較的長期雇用が続いている組織を示します。一方、前期2023年度のコア営業損失1,490億円・当期純損失3,118億円という過去最大級の赤字を経て、住友ファーマの北米グループ会社再編・販管費削減、エッセンシャル&グリーンの事業整理(短期集中業績改善策で約7,000億円のキャッシュ創出)、ペトロ・ラービグ社の財務リストラと、従業員のキャリアに想定外の構造改革が連続して走った組織でもあります。新中期経営計画『Leap Beyond』では『不採算・ノンコア事業のさらなる整理』『国内・シンガポールにおける石油化学事業の構造改革』が継続課題として明示されており、今後3年は再生フェーズの組織です。「16.3年の安定性」と「3年連続の構造改革」のどちらに目を向けるかで、住友化学の組織の見え方は大きく変わります。長期で1つの素材を深掘りしたい人には信越化学のような選択肢の方がフィットしますが、構造改革のダイナミズムを経験したいなら、住友化学は数少ない選択肢になります。

今から学ぶべき分野

有報が示す投資方針から、住友化学で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| ICT&モビリティへの集中投資(492億円・全社の37.4%) | 半導体プロセス材料・化合物半導体・先端ディスプレイ材料の基礎 | EUVリソグラフィの基礎、フォトレジストの種類と用途、GaN/SiCパワー半導体の動向把握。次世代EUV用フォトレジスト・大口径GaN基板・耐熱セパレータの位置付けを図解できるレベルまで理解する |

| アグロ&ライフのR&D 306億円(新規有効成分5年で世界最多5剤) | 農薬の新規有効成分開発とリジェネラティブ農業 | 農薬の新規有効成分上市プロセス、規制対応(米国EPA・欧州ECHA)の入門。ラピディシル・インディフリン・ピリダクロメチル等の作用機構と適用作物を3つ自分の言葉で説明できるレベルまで整理 |

| 住友ファーマR&D 434億円(5セグメント中最大) | 医薬品事業の再建戦略と新薬開発(がん領域) | 新薬開発フェーズ(フェーズ1/2/3)の流れ、急性白血病・骨髄線維症の市場規模と治療動向。基幹3製品(オルゴビクス・マイフェンブリー・ジェムテサ)の北米市場ポジションを整理 |

| IFRS基準で5セグメントのコア営業損益開示/前期△3,118億円→当期+386億円のV字回復 | 有報の投資・セグメント・リスクセクションの読み方 | 有報の投資セクションの読み方を実践。住友化学のセグメント別コア営業損益を時系列で追い、住友ファーマの再建進捗とエッセンシャル&グリーンの赤字推移を比較する |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わりますが、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

住友化学の面接── 「なぜ信越化学や三菱ケミカルではなく住友化学か」と聞かれたとき

御社の有報を拝見し、ICT&モビリティソリューションのコア営業利益705億円が全社コア営業利益1,405億円の50.2%を占め、設備投資1,317億円のうち492億円(全社の37.4%)が同セグメントに集中している点に注目しました。次世代EUVフォトレジストや大口径GaN基板の開発に賭ける姿勢が明確に読み取れます。同時に、住友ファーマセグメントが前期コア営業損失1,264億円から当期黒字353億円へ1,617億円改善され、全社の純損益が前期△3,118億円から当期+386億円へV字回復された点が強く印象に残りました。信越化学が塩ビと半導体素材の二輪体制で営業利益率29.0%・自己資本比率82.6%の高収益体質、三菱ケミカルが石油化学・産業ガス・ヘルスケアで多角化する方向性とは対照的に、御社は「化学メーカーが医薬品事業を持つ」というユニークなポートフォリオを変革期の住友ファーマで再証明しようとされている。新中期経営計画『Leap Beyond』のもとで2027年度コア営業利益2,000億円を目指される変革期に新卒として加わり、ICT&モビリティの先端材料開発に携わりたいと考えています。

住友化学の面接── 「エッセンシャル&グリーンの2期連続赤字をどう見るか」と聞かれたとき

エッセンシャル&グリーンマテリアルズの当期コア営業損失△584億円(前期△891億円から改善継続中)と、サウジアラビアのペトロ・ラービグ社の累積損失比率35.72%、住友化学とサウジ・アラムコ社による債権放棄に伴う当期金融費用152,590百万円という具体的な数字を有報で確認しました。一方で、新中期経営計画『Leap Beyond』では『環境負荷低減事業による価値創造に大きく舵を切る』と明記され、米国ルーマス社とのアクリル樹脂PMMA高効率ケミカルリサイクル技術の協業契約、米国KBR社との環境負荷低減型クメン法プロピレンオキサイド技術のライセンス協業、千葉地区の新研究棟『Innovation Center MEGURU』のZEB Ready認証取得など、環境負荷低減事業への投資も既に進められています。私は2期連続赤字の構造的重荷を直視した上で、エッセンシャル&グリーン部門の構造改革と環境負荷低減事業の社会実装にこそ関わってみたいと考えています。汎用化学事業の縮小フェーズの厳しさを承知の上で、ケミカルリサイクル技術等の社会課題解決型の事業創出に新卒として参画したいです。

住友化学の面接── 「住友ファーマの黒字転換は持続するか」と聞かれたとき

住友ファーマセグメントは当期コア営業利益353億円で前期△1,264億円から1,617億円の劇的改善を達成され、全社V字回復の最大要因になりました。一方で、有報を読むと、改善の相当部分は北米グループ会社再編や研究開発投資の選択と集中による販管費削減というコスト構造改革効果であり、基幹3製品(オルゴビクス・マイフェンブリー・ジェムテサ)の売上拡大が継続するか、R&D 434億円が投じられているenzomenib(急性白血病)・nuvisertib(骨髄線維症)の承認取得が計画通り進むかで翌期以降の業績が左右されると認識しています。当期、中国で過活動膀胱を対象としたフェーズ3試験を実施していた『ジェムテサ』について、期待した結果が得られず開発を中止された事例も有報に明記されており、新薬開発の不確実性を実例として理解しています。私は『Reboot 2027』のもとで、化学メーカー本体ではできない医薬品ビジネスの再建フェーズに新卒として参画したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と住友化学のセグメント実績を1対1で結びつける。ICT&モビリティの利益率11.6%・アグロ&ライフの10.2%・住友ファーマの8.9%・エッセンシャル&グリーンの△6.5%のどの軸を選んだかを、有報のコア営業損益と設備投資配分(ICT&モビリティ37.4%)で裏付けて語る

- 『新生スペシャリティケミカル企業』への転換期というポジショニングを、新中期経営計画『Leap Beyond』2027年度目標で裏付ける。「総合化学メーカー」を抽象論で済ませず、コア営業利益2,000億円・ROE 8%・ROIC 6%目標と、ペトロ・ラービグ社・住友ファーマの2大課題解決の進捗まで踏み込む

- エッセンシャル&グリーンの2期連続赤字や住友ファーマの不確実性という弱みにも触れる。強みと同時に課題も語ることで、PR依存ではない判断軸を持つ姿勢を示し、変革期だからこそ新卒として参画する意義まで言語化する

逆質問の例

- 「ICT&モビリティソリューションの設備投資が全社の37.4%を占めていますが、新中期経営計画『Leap Beyond』2027年度コア営業利益2,000億円目標における同セグメントの位置付けを教えてください」

- 「エッセンシャル&グリーンマテリアルズが2期連続赤字(△584億円)ですが、ペトロ・ラービグ社の財務リストラの次のステップと、国内・シンガポール石油化学事業の構造改革タイムラインを教えてください」

- 「住友ファーマの『Reboot 2027』でenzomenib・nuvisertibの承認取得・上市を目指されていますが、化学メーカーとして医薬品事業を持つシナジーをどう活かす計画でしょうか」

- 「アグロ&ライフ部門で5年に世界最多5剤の新規有効成分上市を達成されましたが、ブロックバスター候補のラピディシル・インディフリンが目指す売上規模と、バイオスティミュラント分野での競合との差別化戦略を教えてください」

避けるべきこと: 「年収が高い」「安定している」など、給与データやイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 住友化学は5セグメント体制(エッセンシャル&グリーン34.5%・ICT&モビリティ23.3%・アグロ&ライフ20.7%・住友ファーマ15.3%・アドバンストメディカル2.4%)の中で、コア営業利益はICT&モビリティ(705億円・全社の50.2%)・アグロ&ライフ(550億円・39.1%)・住友ファーマ(353億円・25.1%)が稼ぐ非対称構造。当期は前期△3,118億円から当期+386億円へV字回復

- 設備投資1,317億円のうち492億円(37.4%)がICT&モビリティに集中し、次世代EUVフォトレジスト・大口径GaN基板・耐熱セパレータを増強。住友ファーマR&D 434億円(5セグメント中最大)でenzomenib・nuvisertibの承認取得を目指す『Reboot 2027』を推進。アグロ&ライフは5年で世界最多5剤の新規有効成分上市

- 強みの裏側には3つのリスク──エッセンシャル&グリーンマテリアルズの2期連続赤字(△584億円)とペトロ・ラービグ社の累積損失比率35.72%、住友ファーマの黒字転換の持続性と新薬開発の不確実性、海外売上70%・中国15.1%の地政学・為替リスク(米ドル1円高で年間20億円減益)。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 住友化学の面接対策記事(住友化学固有の面接観点を確認)

- 同業他社と比較したい方は → 信越化学の企業分析 ・ 三菱ケミカルの企業分析

- 業界全体を俯瞰したい方は → 化学業界の将来性比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。