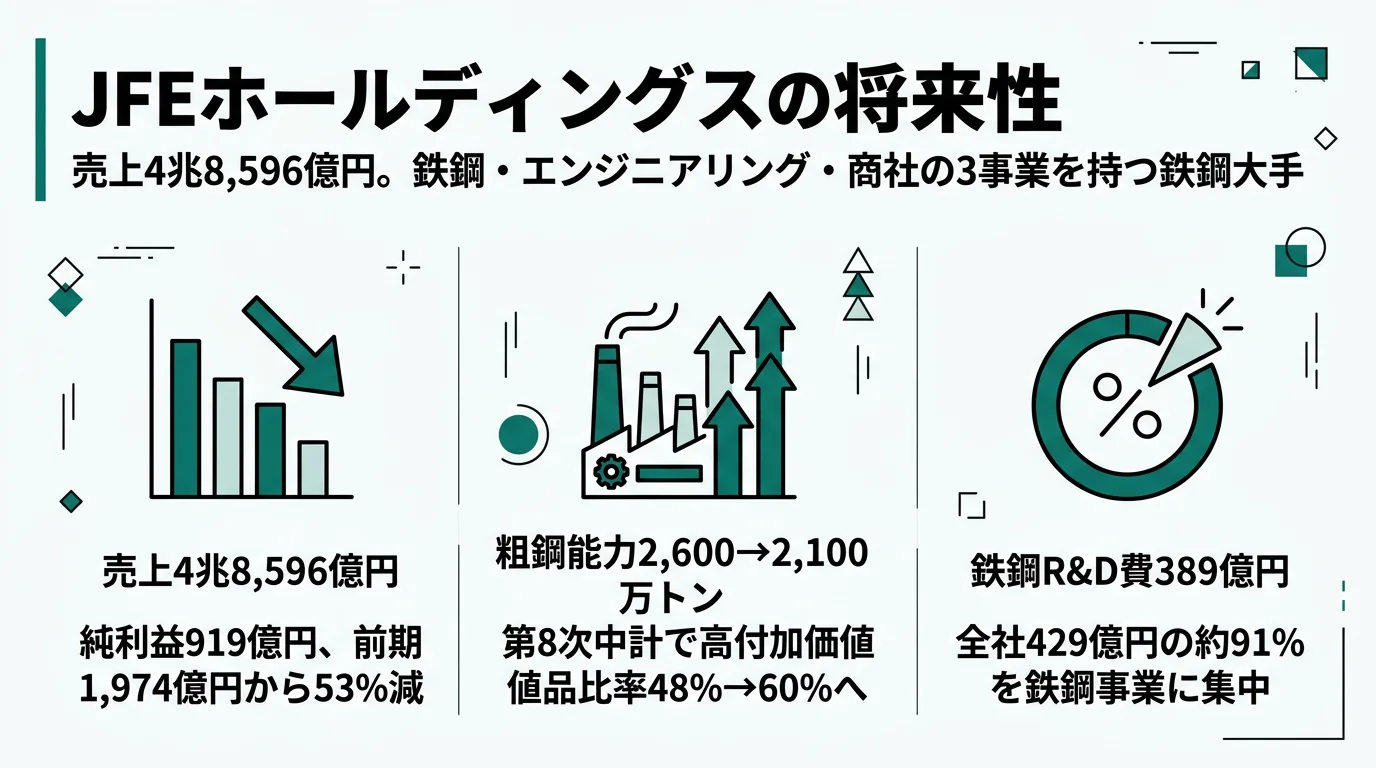

JFEを「日本最大規模の鉄を作る会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、第8次中計で粗鋼能力を2,600万トンから2,100万トンへスリム化し、2028年度に倉敷で革新電気炉を稼働させて高炉5基+電気炉1基体制へ再編、鉄鋼事業セグメント利益が当期363億円まで落ち込み商社事業479億円に逆転されています。あなたが「規模で稼ぐ鉄鋼」ではなく「鉄の作り方そのものを作り直している会社」として語れれば、他の就活生とは明確に差がつきます。

JFEホールディングス(5411)は、鉄鋼を作る会社というより、「鉄を作る仕組み(高炉→電気炉、量→質、国内→海外インサイダー)を構造的に作り直している会社」です。前中計で京浜地区の上工程を休止して高炉を8基→7基に減らし粗鋼能力を約400万トン削った構造改革の続きを、第8次中計(2025〜2027年度)ではさらに500万トン規模で深掘りする──「量を減らし続けている」のではなく「質で稼ぐ体制に切り替え続けている」と読むのが正確です。

この記事のデータはJFEホールディングスの有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: JFEホールディングス 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報・経営方針

JFEホールディングスのビジネスの実態|何で稼いでいるのか

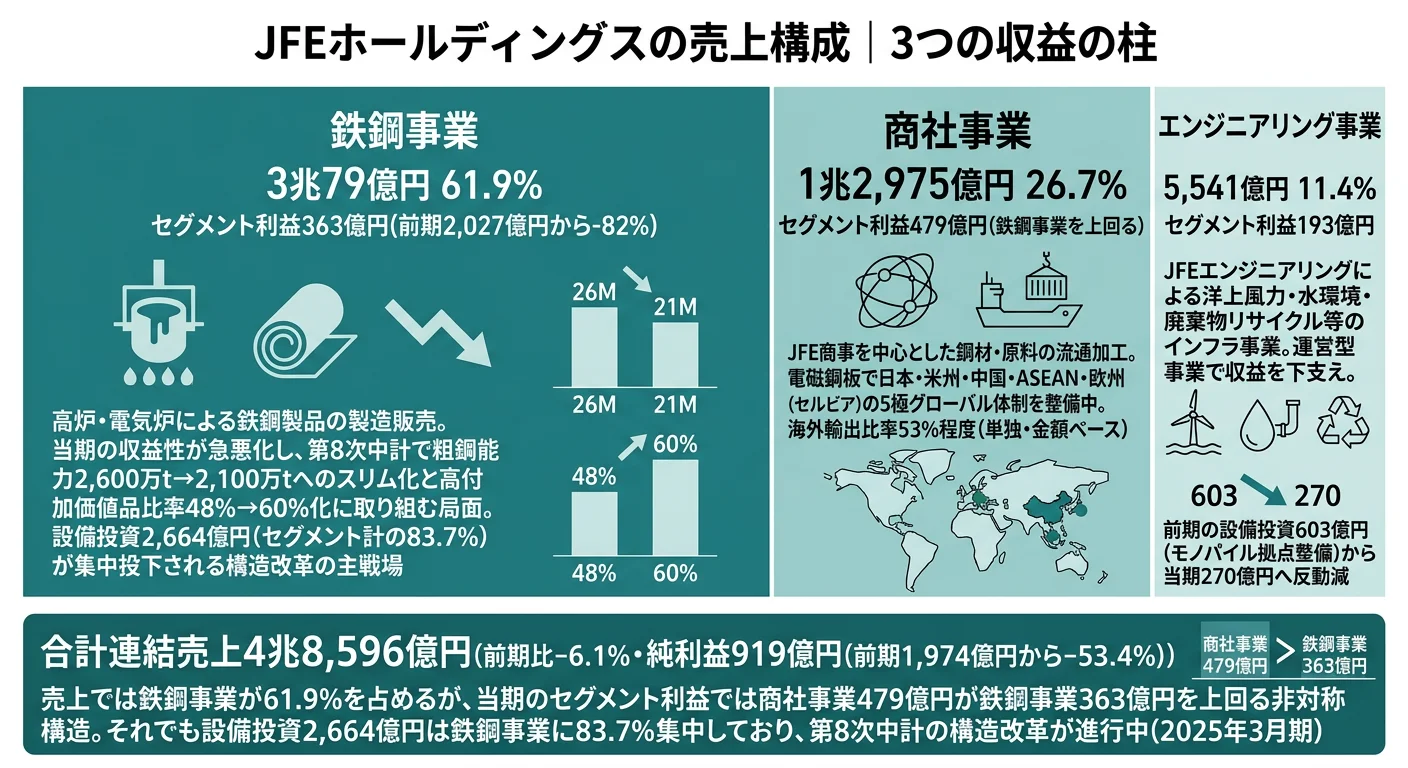

結論を先に示すと、JFEは鉄鋼・エンジニアリング・商社の3事業を持つ持株会社ですが、当期は「鉄鋼で稼ぐ」イメージと実態の間に大きなギャップが生まれました。鉄鋼事業のセグメント利益が前期2,027億円→当期363億円へ約82%減少し、商社事業479億円に逆転されたのです。それでも設備投資の83.7%・R&Dの91%は鉄鋼事業に集中投下されており、「鉄鋼の立て直し」がグループ全体の最優先テーマになっています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 設備投資 | R&D費 |

|---|---|---|---|---|---|

| 鉄鋼事業 | 3兆79億円 | 62% | 363億円 | 2,664億円(83.7%) | 389億円(91%) |

| 商社事業 | 1兆2,975億円 | 27% | 479億円 | 249億円 | ─ |

| エンジニアリング事業 | 5,541億円 | 11% | 193億円 | 270億円 | 40億円 |

| 合計 | 4兆8,596億円 | 100% | 1,035億円 | 3,184億円 | 429億円 |

出典: JFEホールディングス 有価証券報告書 2025年3月期 セグメント情報(IFRS)

pie title セグメント利益構成(2025年3月期)

"商社事業" : 479

"鉄鋼事業" : 363

"エンジニアリング事業" : 193

セグメント利益では商社事業479億円が鉄鋼事業363億円を上回りました──鉄鋼本体が構造改革局面にある間、商社事業の電磁鋼板グローバル流通加工がグループ利益を下支えしている構図です。一方で経営資源(設備投資・R&D費)はなお鉄鋼事業に集中投下されており、第8次中計はこの「収益性悪化を構造改革で建て直す」シナリオの実行段階にあります。

ここからは特に動きが大きい3つの事業領域を深掘りします。

鉄鋼事業|量→質で収益性回復を狙う中核

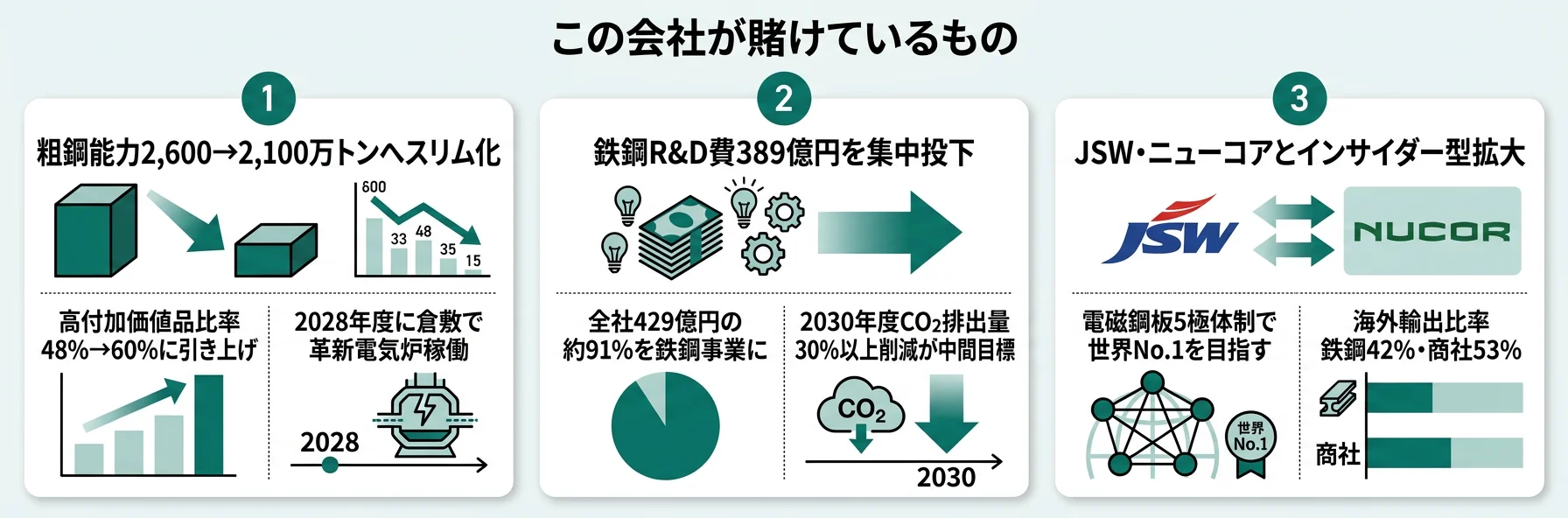

鉄鋼事業(JFEスチール)は外部売上3兆79億円・構成比62%でJFEの中核事業ですが、当期セグメント利益は前期2,027億円から363億円へ約82%減少しました。原因は国内外の鋼材需要の弱含みと固定費負担で、前期に好調だった自動車鋼板価格の改善と販売数量回復が反落した形です。それでも経営資源の集中度は変わらず、設備投資2,664億円(全社の83.7%)とR&D費389億円(全社の91%)が鉄鋼事業に投下されています──第8次中計で粗鋼生産能力を2,600万トンから2,100万トンへスリム化し、2028年度に倉敷地区で革新電気炉を稼働させて高炉5基+電気炉1基体制へ再編する計画は、この収益性悪化に対する構造的な解決策として位置づけられます。

商社事業|電磁鋼板で世界5極体制、当期は鉄鋼を利益で逆転

商社事業(JFE商事)は外部売上1兆2,975億円・構成比27%で、当期セグメント利益479億円が鉄鋼事業の363億円を上回りました。電磁鋼板の世界No.1グローバル流通加工体制を目標に、日本・米州・中国・ASEAN・欧州(セルビア)の5極体制を整備しています。海外売上比率は53%程度(単独・金額ベース)で、グローバルに鋼材需要を取りに行く構造です。鉄鋼本体が構造改革で稼ぎを抑えている間、商社事業のインサイダー型グローバル販売がグループ利益を支える──「鉄鋼会社の中の商社が利益主役」という当期の構造変化を、就活生は素直に直視する必要があります。

エンジニアリング事業|洋上風力・水・廃棄物のインフラ系運営型

エンジニアリング事業(JFEエンジニアリング)は外部売上5,541億円・構成比11%で、セグメント利益193億円。洋上風力の基礎構造物・水環境・廃棄物リサイクル・橋梁といった社会インフラ分野で運営型事業を拡大しています。前期の設備投資603億円(モノパイル拠点整備)から当期270億円へ反動減(前期比-55.1%)した一方、外部売上は微増で、運営型事業の収益基盤が下支えしている構造です。気候変動対応と新規事業開発の交差点に位置するセグメントで、サーキュラーエコノミー領域の開拓が長期テーマです。

5期分の業績推移を見ると、売上は3兆2,273億円(4期前)→5兆2,688億円(2期前)→4兆8,596億円(当期)と急回復後の踊り場、当期純利益は△219億円(4期前赤字)→2,881億円→919億円と「赤字→急回復→反落」の波。当期は京浜地区の土地売却益866億円を税引前利益に計上してなお減益で、自己資本比率44.8%・ROE 3.7%──鉄鋼事業の素の収益力がどれほど落ち込んでいるかを物語る数字です。

構造改革と短期収益のトレードオフ。当期セグメント利益で商社事業が鉄鋼事業を逆転した構造は、第8次中計で粗鋼能力を500万トン削るスリム化が実行段階に入った副作用でもあります。「規模で稼ぐ鉄鋼」を捨てて「質で稼ぐ鉄鋼」へ移行する途中の局面で、3年間の構造改革投資を耐えられる長期視点を持っているかが、JFEを志望する就活生に問われます。短期的には商社事業が利益主役という構造変化は、覚悟の表れと読むのが正確です。

では、この「鉄の作り方を作り直す」という構造は、JFEが次の3〜7年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

JFEホールディングスは何に賭けているのか|投資と研究開発の方向性

設備投資と研究開発費は、企業が「未来の何に資金を投じているか」を示す情報です(投資セクションの読み方ガイド)。JFEの当期実績は設備投資3,184億円(うち鉄鋼事業2,664億円・83.7%)・R&D費429億円(うち鉄鋼事業389億円・91%)で、第8次中計で掲げられた「規模で稼ぐ」から「質で稼ぐ」への構造転換が、3つの賭けとして数字に現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社収益への寄与 |

|---|---|---|---|

| 第8次中計の量→質転換深掘り | 粗鋼能力2,600→2,100万トン/高付加価値品比率48%→60% | 2025〜2027年度+2028年度革新電気炉稼働 | 鉄鋼事業セグメント利益の再建(当期363億円から反転) |

| カーボンニュートラル戦略 | 鉄鋼事業R&D費 389億円(全社の91%)/2030年度CO2 30%以上削減 | 2028年度革新電気炉/2050年CN実現 | 短期コスト上昇と長期グリーン鋼材収益化のトレードオフ |

| 海外インサイダー型事業拡大 | JSWスチール(インド)・ニューコア(北米)パートナー/海外輸出比率 鉄鋼42%・商社53% | 2025〜2027年度(第8次中計) | 国内縮小を前提に海外成長を取りに行く構造 |

出典: JFEホールディングス 有価証券報告書 2025年3月期 対処すべき課題等・設備投資等の概要・研究開発活動

賭け1: 第8次中計による量→質転換の深掘り

JFEがまず賭けているのは、第7次中計から続く「量→質」転換をさらに一段深掘りすることです。有報では現在の粗鋼生産能力2,600万トン(高炉7基体制)を、高炉休止により2027年度には2,100万トン程度へスリム化すると明記されています。さらに2028年度には西日本製鉄所(倉敷地区)で革新電気炉を稼働させ、高炉5基+電気炉1基体制へ再編する計画です。高付加価値品比率は2024年度実績48%から2027年度60%へ引き上げ、製品トン当たり利益の向上を図ります。

前中計(第7次)で京浜地区の上工程を休止し高炉を8基→7基へ減らした構造改革を、第8次中計ではさらに500万トン規模で深掘りする位置づけ──「規模を減らし続けている」のではなく「質で稼ぐ体制へ切り替え続けている」と読むのが正確です。京浜地区約400haの土地活用も並行で進み、第8次中計では土地事業の累積事業収支を2027年度までに850億円、2035年度までに1,000億円と目標設定。当期は既に土地売却益866億円を税引前利益に計上しており、ポートフォリオ転換が収益面に表れ始めています。

素材技術志望での行動 → 高張力鋼板・電磁鋼板・大単重厚板の技術差別化ポイントを整理しておきましょう。日本製鉄の有報分析で同業最大手の投資姿勢と比較すると、JFEの500万トン追加スリム化の独自性が鮮明になります。

賭け2: カーボンニュートラル戦略

2つ目の賭けは、カーボンニュートラル(CN)です。「JFEグループ環境経営ビジョン2050」のもと、中間目標として2030年度CO2排出量30%以上削減(2013年度比)を設定。具体策は3本柱で、倉敷革新(高効率大型)電気炉が2028年度稼働予定、カーボンリサイクル高炉の試験炉建設にも着手し、グリーン鋼材「JGreeX」の供給は2023年度から継続中(船舶・建築物に採用)。

注目すべきは、有報自身が「カーボンニュートラルプロセスの導入には多大な技術開発費、設備投資費を要し、大幅な製造コストの上昇は不可避」と明言している点です。グリーン水素や非化石電力が国際競争力ある価格で供給されない場合のリスクも率直に認められており、当期のR&D費429億円のうち鉄鋼事業が389億円(91%)と、CN関連技術開発への集中投資が継続しています。CN対応は「やるかやらないか」ではなく「どれだけのコストを負担しながら進めるか」の問題──これは就活生が入社前に理解しておきたい論点です。

脱炭素技術志望での行動 → 電気炉・水素還元製鉄・カーボンリサイクル技術の業界動向を学んでおきましょう。NEDOグリーンイノベーション基金事業の動向と組み合わせて、製鉄プロセス変革の全体像を押さえると面接で具体的に語れます。

賭け3: 海外インサイダー型事業拡大

3つ目の賭けは、海外成長地域での「インサイダー型」事業拡大です。第8次中計では「海外成長地域のトップクラスのパートナーとのインサイダー型事業拡大」を明示し、JSWスチール・リミテッド(インド)とニューコア・コーポレーション(北米)とのパートナーシップをJFEスチールの強みと位置づけています。技術優位性がある電磁鋼板・自動車用鋼板・グリーン鉄源等に経営資源を集中させ、インドでの電磁鋼板拡販など前中期の投資案件の早期立ち上げを推進します。

JFE商事は電磁鋼板の世界No.1グローバル流通加工体制構築を目指し、日本・米州・中国・ASEAN・欧州(セルビア)の5極体制を整備しています。JFEスチールの海外輸出比率は42%程度、JFE商事は53%程度(ともに単独・金額ベース)で、国内市場縮小を前提に海外の成長余地をパートナーと共に取りに行く構造が鮮明です。

グローバル志望での行動 → インド・北米・ASEANの鉄鋼市場動向と、関税・アンチダンピング制度の基礎を学んでおきましょう。製造業の業界地図で他社のグローバル展開戦略と比較すると、JFEのインサイダー型アプローチの独自性が見えます。

ただし、これらの賭けには裏側のリスクもあります。次章ではJFE自身が有報で開示しているリスクを見ていきます。

JFEホールディングスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。JFEが開示しているリスクのうち、就活生のキャリア選択に直結する3つを抽出します。

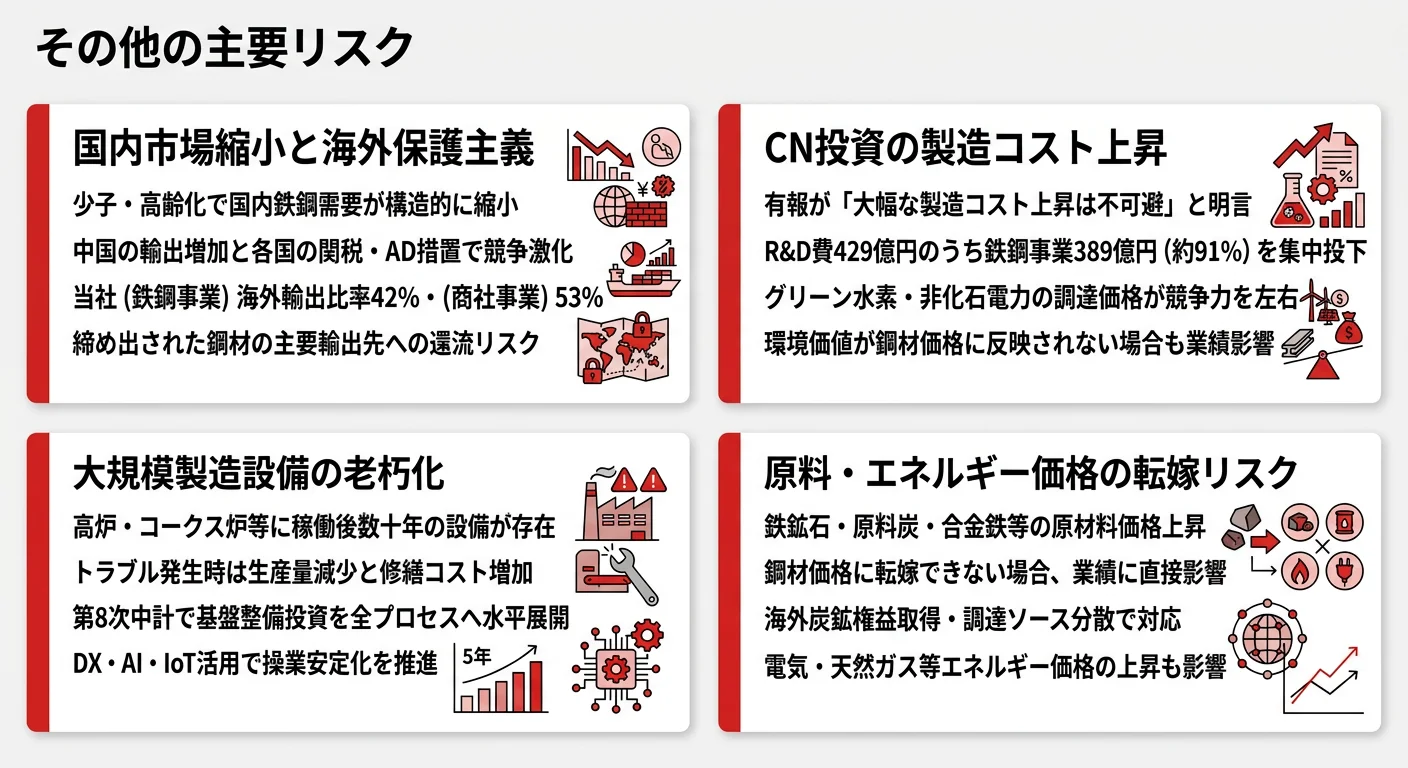

リスク1: 国内市場縮小と海外保護主義の強まり

有報では「少子高齢化に伴う国内市場の縮小」と「中国の内需減少に伴う輸出の増加や、新興国における鉄鋼生産能力の拡大という構造的な変化により、ますます競争が激化していく可能性」が明記されています。加えて各国の関税・アンチダンピング・セーフガード措置、保護主義加速による輸出制約、他地域から締め出された鋼材の還流による市場撹乱も想定リスクとして挙げられています。JFEスチールの海外輸出比率42%・JFE商事53%という構造は、これらのリスクに直接さらされる位置取りでもあります。JFE自身の対応策は、粗鋼生産能力2,100万トンへのスリム化+高付加価値品比率60%化+インサイダー型海外事業拡大の組み合わせです。

リスク2: カーボンニュートラル投資の費用負担と電力・水素調達

有報は「カーボンニュートラルプロセスの導入には多大な技術開発費、設備投資費を要し、大幅な製造コストの上昇は不可避」と明言しています。日本の産業用電力価格が国際的に高水準の中、グリーン水素や非化石電力が競争力ある価格で供給されない場合、海外メーカーとのコスト競争力が低下するリスクも明示されています。倉敷革新電気炉2028年度稼働、カーボンリサイクル高炉試験炉建設、グリーン鋼材JGreeX供給継続で技術開発と商品化を並行する一方、コスト競争力の確保は構造的な課題として残ります。CN対応の覚悟と現実主義を両立する経営姿勢を理解しておきましょう。

リスク3: 大規模製造設備の老朽化と操業安定性

高炉・コークス炉・転炉・連続鋳造機といった重要設備は稼働後数十年を経たものが存在し、設備・システムトラブル発生時は生産量減少と修繕コスト増加につながります。対応として第8次中計では高炉付帯設備の劣化対応とDX・AI・IoT活用による基盤整備投資を全プロセスへ水平展開する方針です。製造部門志望の就活生は、設備更新の投資計画と現場DXの進捗を就職前に確認しておく価値があります。

リスクの活用 → リスクをネガティブ情報として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、JFEがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたJFEの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するJFEの特徴 | 詳しく見る |

|---|---|---|

| 素材×脱炭素志向 | 倉敷革新電気炉2028年度・グリーン鋼材JGreeX・R&D 389億円集中 | → 本記事の賭け2 |

| 量→質構造改革志向 | 粗鋼2,600→2,100万t・高付加価値品48%→60% | → 本記事の賭け1 |

| 海外パートナーシップ志向 | JSW(インド)・ニューコア(北米)・電磁鋼板5極体制 | → 本記事の賭け3 |

| 短期成長・国内拡大志向 | 構造改革の踊り場・国内市場縮小前提 | → 本記事のリスク1 |

合いそうな人

- 素材産業のど真ん中で気候変動・脱炭素という世界的課題に技術で挑みたい人

- DX・AI・ロボティクスを大規模製造プロセスに実装したい人

- インド・北米・ASEAN等の海外パートナーと組んでグローバル事業を動かしたい人

- 洋上風力・水環境・廃棄物リサイクル等のインフラ×環境領域に関心がある人

- 都市開発・土地活用(京浜約400ha再開発)を通じた新規事業に関わりたい人

合わないかもしれない人

- 短期間で事業が急成長するスピード感を求める人 → 日立製作所の有報分析(多角化型・成長領域シフト)

- 国内市場が拡大する業界で働きたい人(鉄鋼業界は国内縮小前提)

- IT・Web系のワークスタイルや勤務環境を最優先する人(重厚長大の製造現場が中心)

- 短期間でのキャリアチェンジを志向する人(平均勤続22.9年、長期蓄積型の組織文化)

従業員データ

JFEホールディングスの従業員データも判断材料になります。連結従業員数61,296名、持株会社単体は55名、平均年齢47歳、平均勤続年数22.9年、平均年間給与1,264万円です。ただし「平均年収1,264万円」は持株会社単体55名のデータで、実際の主要就職先となるJFEスチール・JFEエンジニアリング・JFE商事等の事業会社とは条件が異なります。連結6.1万名の大半は事業会社所属のため、処遇条件は各事業会社の募集要項で確認することが大切です。

「平均勤続22.9年」が示す長期蓄積型キャリアと構造改革の重みは表裏一体。持株会社単体の数字は55名と少ないため統計バイアスがありますが、事業会社(JFEスチール等)でも長期勤続型の組織文化が中心です。「腰を据えて構造改革を担う」キャリアに合う人と、「3年で結果を出して次に進む」スピード感を求める人とでは、適合度が大きく分かれます。第8次中計の3年・革新電気炉の2028年・CN実現の2050年という時間軸を、自分のキャリアスパンと重ねられるかが入社後の分岐点になります。年収1,264万円という持株会社単体の水準は、長期で構造改革を担う中核人材への対価として読むのが正確です。

今から学ぶべき分野

有報が示す投資方針から、JFEで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 第8次中計の量→質転換 | 材料工学・金属工学の基礎 | 高張力鋼板・電磁鋼板・大単重厚板の技術原理を1冊学ぶ |

| カーボンニュートラル戦略 | 電気炉・水素還元製鉄・カーボンリサイクル | NEDOグリーンイノベーション基金の動向を月1で確認 |

| 海外インサイダー型事業拡大 | TOEIC・通商政策・関税アンチダンピング | 英語800点目標、各国通商白書の概要把握 |

| 設備老朽化対応・DX | データサイエンス・機械学習の基礎 | Python・機械学習講座、製造業DXの事例研究 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

JFEの面接── 「なぜ日本製鉄ではなくJFEか」と聞かれたとき

第8次中期経営計画を拝見し、粗鋼能力2,600万トンから2,100万トンへの500万トン追加スリム化と、2028年度の倉敷革新電気炉稼働で高炉5基+電気炉1基体制へ移行する計画に注目しました。前中計で京浜地区の上工程休止と高炉8基→7基の構造改革を実施した上で、さらに踏み込んだスリム化を打ち出している継続性は、規模で稼ぐ日本製鉄とは異なる「質で稼ぐ」覚悟だと受け止めています。高付加価値品比率48%→60%という具体目標と、JSW・ニューコアとのインサイダー型海外事業拡大を組み合わせた構造変革の局面で、新卒として参加したいと感じました。

JFEの面接── 「鉄鋼セグメント利益が前期比-82%に落ち込んだ局面をどう評価するか」と聞かれたとき

当期の鉄鋼事業セグメント利益363億円が商社事業479億円に逆転された構造変化は、鋼材需要の弱含みと固定費負担を反映した素の数字だと受け止めています。一方で設備投資2,664億円(全社の83.7%)とR&D費389億円(全社の91%)が依然として鉄鋼事業に集中投下されている事実から、「短期の収益悪化を受け入れた上で構造改革を完遂する」という覚悟が読めます。京浜地区の土地売却益866億円を税引前利益に計上してなお減益という事実は、構造改革の途中段階にあることを示しています。第8次中計の3年間とその先の2028年度倉敷革新電気炉稼働を見届けるタイミングで、新卒としてJFEに加わりたいと考えています。

面接で伝えるべき3つの軸

- 第8次中計の量→質深掘りを「継続性」で語る。前中計の京浜上工程休止・高炉8基→7基の延長線として、500万トン追加スリム化と2028年度倉敷革新電気炉稼働をセットで提示する

- カーボンニュートラル戦略を「リアリズム」で語る。有報が「大幅な製造コスト上昇は不可避」と明言している点を踏まえ、理想論ではなく現実的な課題認識を持っていることを示す

- 鉄鋼セグメント利益363億円・前期比-82%にも触れる。強みだけを語らず、構造改革局面の現実数字を直視した上で志望する姿勢が面接で評価される

逆質問の例

- 「第8次中期経営計画で掲げている高付加価値品比率48%→60%の進捗は、現場ではどのようなKPIで管理されていますか」

- 「倉敷地区の革新電気炉の2028年度稼働に向けて、どのような人材・スキルを社内で育成していますか」

- 「JSWスチール・ニューコアとのインサイダー型事業において、日本からの出向者はどのような役割を期待されていますか」

- 「京浜約400haの土地活用構想において、新卒が新規事業立ち上げに関与できる仕組みはありますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 第8次中期経営計画で粗鋼能力2,600万トン→2,100万トンへスリム化、2028年度倉敷革新電気炉稼働で高炉5基+電気炉1基体制へ移行。高付加価値品比率48%→60%の量→質深掘りで鉄鋼事業を立て直す3年間

- 当期の鉄鋼事業セグメント利益363億円が商社事業479億円に逆転(前期2,027億円から-82%)。設備投資の83.7%・R&Dの91%が鉄鋼事業に集中投下されている構造改革局面

- 強みの裏側には3つのリスク──国内市場縮小と海外保護主義(鉄鋼輸出42%・商社53%)・CN投資費用負担(「大幅なコスト上昇は不可避」と有報明言)・設備老朽化。長期視点で構造改革を担う覚悟と海外インサイダー型事業拡大(JSW・ニューコア)への共感を、強みとリスクをセットで語ることが面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → JFEの面接対策記事

- 他社と比較したい方は → 日本製鉄の有報分析 ・ 日立製作所の有報分析

- 業界全体を俯瞰したい方は → 製造業の業界地図

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。