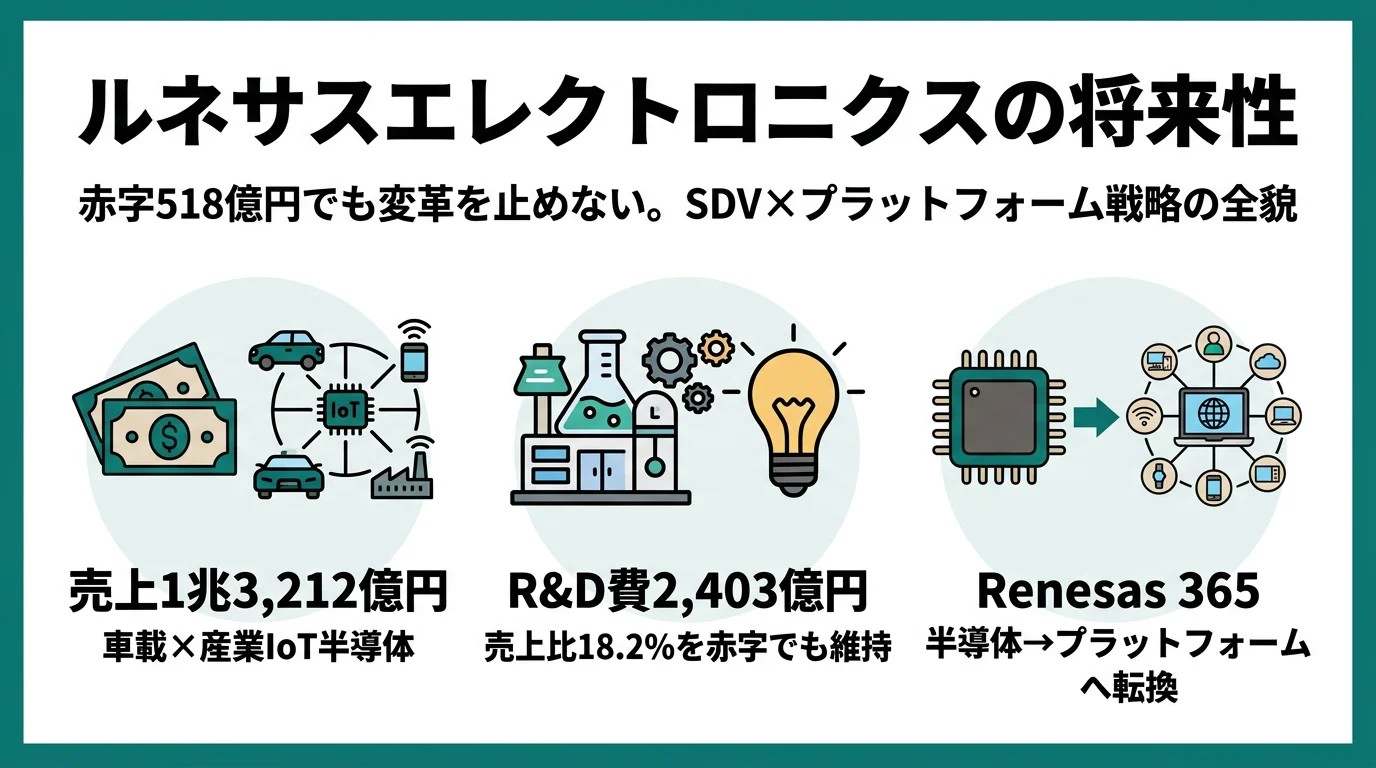

ルネサスエレクトロニクスを「赤字に沈む老舗半導体メーカー」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、純損失▲518億円の中でもR&D費2,403億円(売上比18.2%)を維持し、タイミング事業を約4,680億円で譲渡し、Altium統合によるRenesas 365プラットフォームを本格投入する変革が同時進行しています。あなたが「赤字の裏で何に賭けているか」を語れれば、他の就活生とは明確に差がつきます。

ルネサスエレクトロニクス(6723)は、自動車のエンジン制御から産業機器・インフラ・IoT機器までを動かす半導体を、設計・製造・販売まで一貫して担う売上1兆3,212億円のIDM(垂直統合)型半導体メーカーです。同じ国内半導体でも東京エレクトロンが「装置を売る会社」、ソシオネクストが「ファブレス設計の会社」なら、ルネサスは「車載マイコン世界首位の総合プレイヤー」で、親世代が「日立・NECの半導体が一緒になった会社でしょ」と言うのは出自としては正しく、その3社統合の重さを背負ったまま今はAltiumとRenesas 365でプラットフォーム企業に転換中なのが現在地です。

この記事のデータはルネサスエレクトロニクスの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ルネサスエレクトロニクス 有価証券報告書 2025年12月期 主要な経営指標等の推移

ルネサスエレクトロニクスのビジネスの実態|何で稼いでいるのか

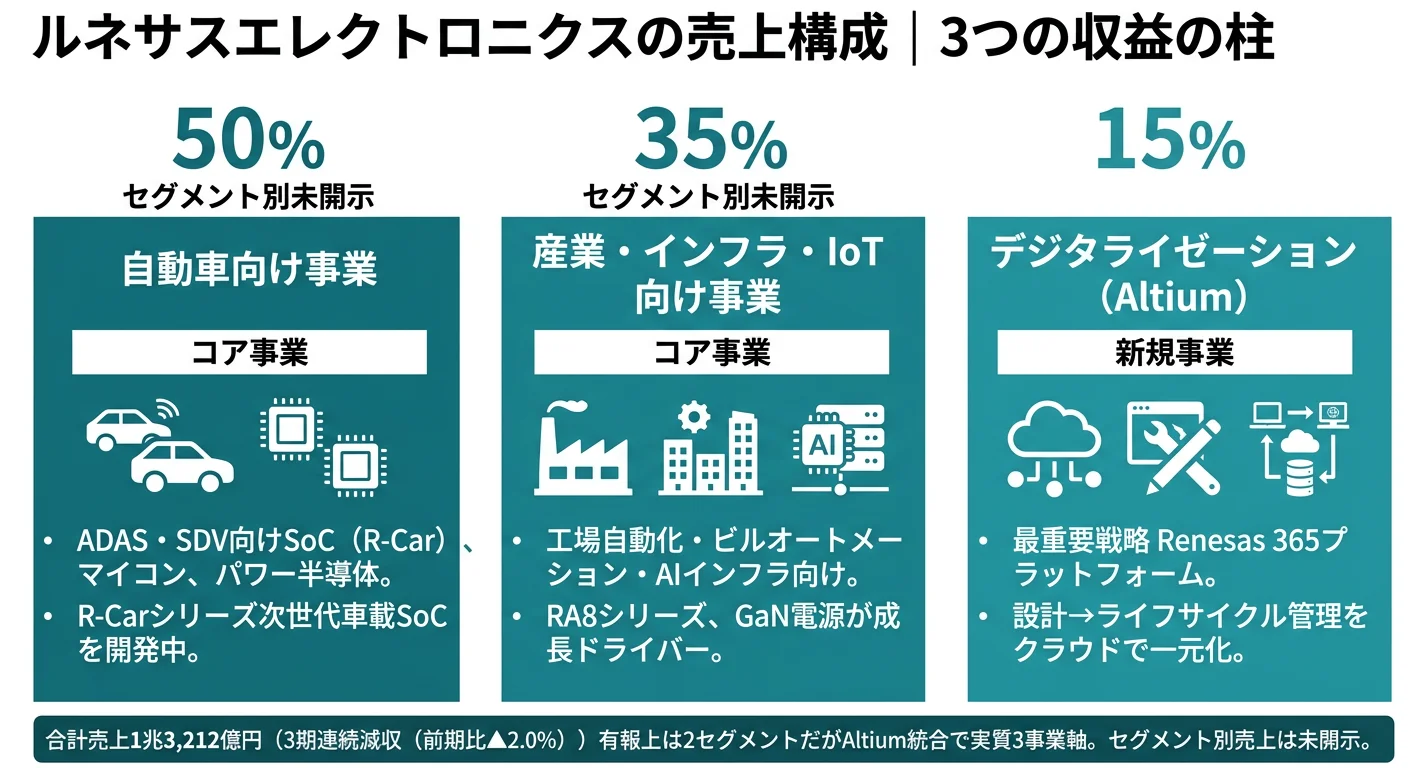

結論を先に示すと、ルネサスは「自動車向け事業」と「産業・インフラ・IoT向け事業」の2セグメント体制で、当期は産業・インフラ・IoTが売上で自動車を逆転(50.8% vs 48.4%)しました。さらにAltium統合によるデジタライゼーション事業が実質的な第3の柱として浮上しており、有報の表面のセグメント数だけでは捉えられない構造変化が進んでいます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部顧客への売上 | 構成比 | 前年比 | セグメント営業利益 |

|---|---|---|---|---|

| 自動車向け事業 | 6,397億円 | 48.4% | ▲9.0% | 1,966億円 |

| 産業・インフラ・IoT向け事業 | 6,718億円 | 50.8% | +5.5% | 1,694億円 |

| その他(受託開発・受託生産) | 70億円 | 0.5% | — | 6億円 |

| 調整 | 27億円 | 0.2% | — | 203億円 |

出典: ルネサスエレクトロニクス 有価証券報告書 2025年12月期 セグメント情報

自動車セグメントが▲9.0%減収となる一方、産業・インフラ・IoTが+5.5%増収で売上の過半を占める構造に転換した点が、当期セグメント情報の最重要ポイントです。「車載マイコン世界首位の会社」というイメージそのものは正しい一方、収益源の重心は産業側に移りつつあります。

セグメント営業利益(経営者指標)と連結営業利益の違い: ルネサスのセグメント営業利益は、企業結合に関連する無形資産・有形固定資産の償却費、株式報酬費用、その他非経常的な項目を除いた経営者指標です。連結IFRS営業利益はこの調整▲1,857億円後で2,012億円となり、Altium買収に伴うのれん等償却費が連結利益を圧迫しています。

ここからは特に注目すべき2セグメントを深掘りします。

自動車向け事業|車載マイコン世界首位のレガシー稼ぎ頭

自動車向け事業は外部売上6,397億円(48.4%)、セグメント営業利益1,966億円で、ルネサスの伝統的な稼ぎ頭です。事業内容は、エンジンや車体を制御する「車載制御」(マイコン・SoC・アナログ・パワー半導体)と、車内外の環境を検知するセンサリングシステムや車載情報機器に半導体を提供する「車載情報」の2領域で構成されています。当期は半導体サイクルの谷で前年比▲9.0%と減収。一方でセグメント営業利益1,966億円という高い収益性を維持しています。SDV(Software-Defined Vehicle)化の進展で1台あたりの半導体搭載額が構造的に増加する追い風があり、R-Carシリーズの次世代開発が今後の成長ドライバーです。

産業・インフラ・IoT向け事業|売上で自動車を逆転した成長エンジン

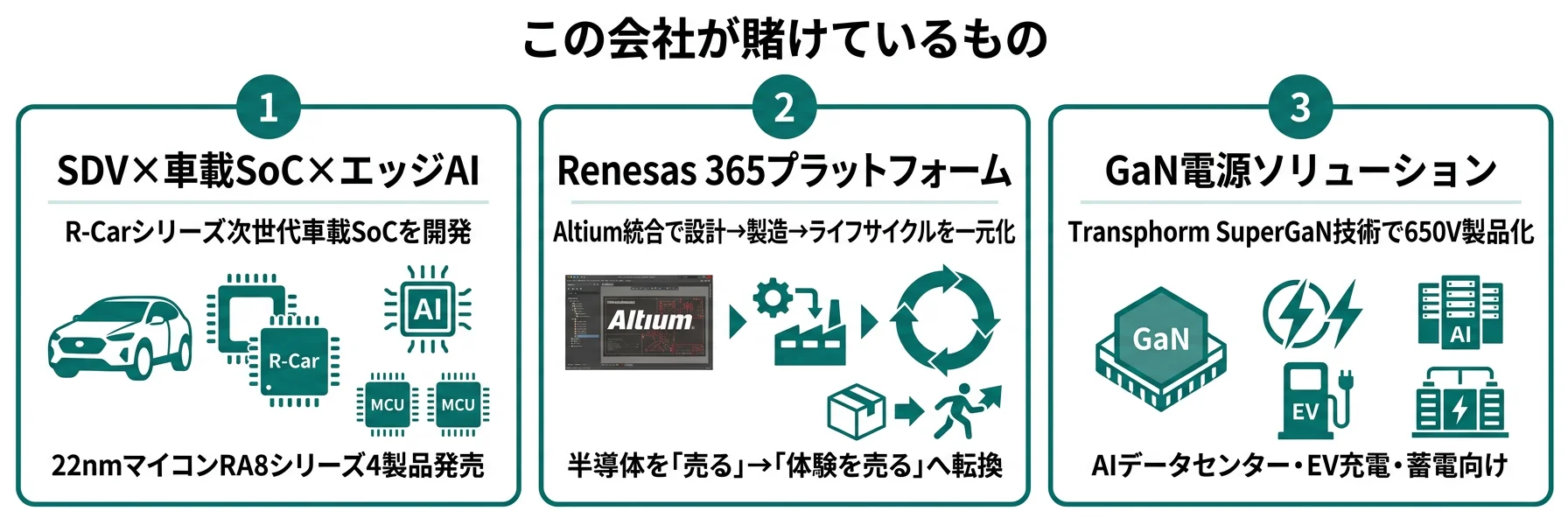

産業・インフラ・IoT向け事業は外部売上6,718億円(50.8%)で当期初めて自動車セグメントを上回りました。マイコン・SoC・アナログ・パワー半導体を、工場自動化・ビルオートメーション・AIインフラ・IoT機器向けに提供しています。当期発売された22nmプロセス対応の32ビットマイクロコントローラ「RA8シリーズ」(RA8P1/RA8T2/RA8M2/RA8D2)4製品は、1GHz動作のCPUコアと「マイコンでAI」を実現するAIアクセラレーションを搭載し、Intelligence at the Edge領域の中核製品となります。GaN電源ソリューションもこのセグメント発の新領域です。

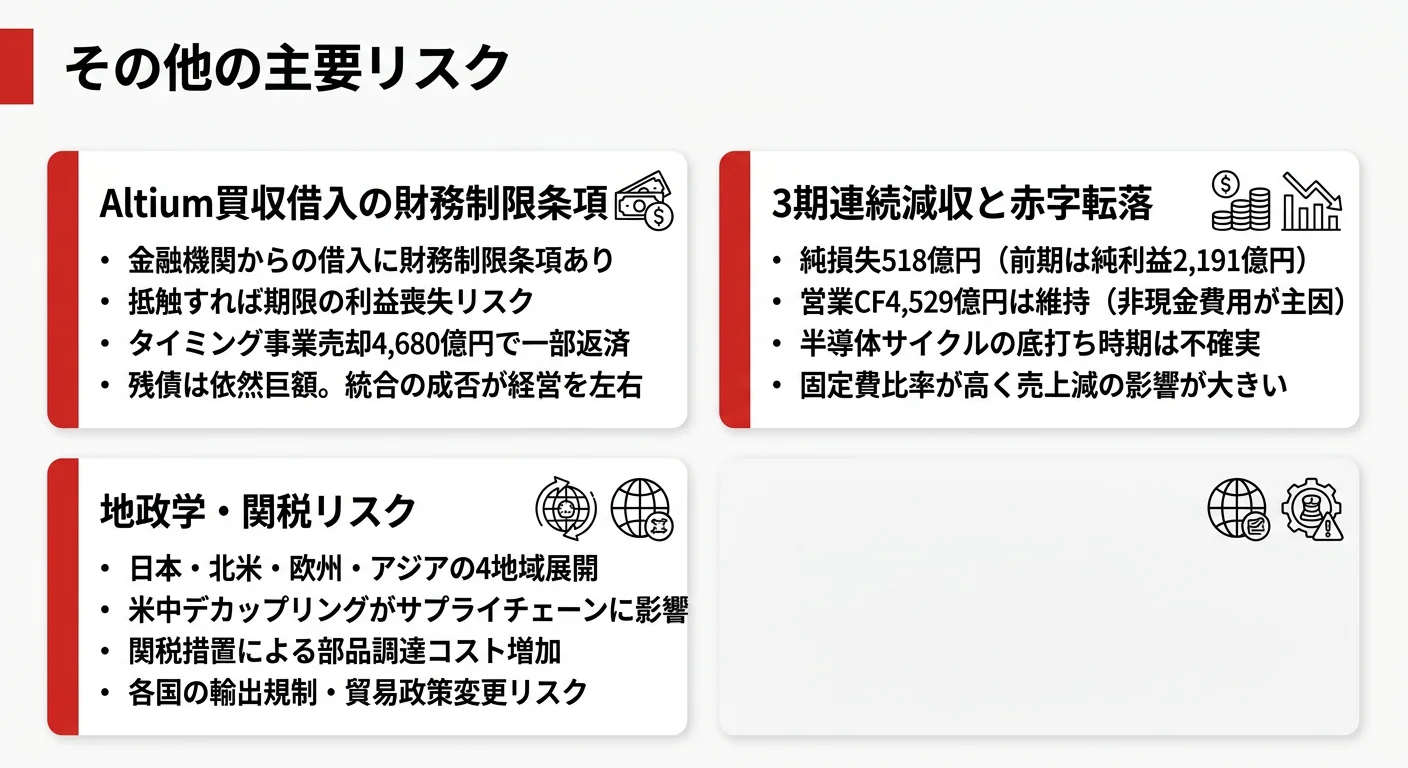

5期間の業績推移を見ると、売上収益は4期前9,939億円→3期前1兆5,009億円→2期前1兆4,694億円→前期1兆3,485億円→当期1兆3,212億円と、ピークから3期連続減収。親会社所有者帰属純損益は1,195億円→2,566億円→3,371億円→2,191億円→▲518億円と、当期で上場来最大級の赤字に転落しました。一方でROEは▲2.1%、自己資本比率58.5%と財務基盤は維持しており、税引前損失▲303億円・純損失▲518億円の主因は金融費用2,456億円(為替・支払利息等)と、セグメント営業利益と連結営業利益のギャップを生むのれん等償却費にあります。

世界首位の安定感と変革期の痛みはトレードオフ。車載マイコン世界首位という事業ポジションは、自動車セグメントの営業利益1,966億円という高収益性を生んでいる一方、Altium・Transphorm・Sequansなど大型M&Aを連発して急拡大したフェーズの統合コストが連結利益を圧迫しています。「車載で世界首位の安定企業」を入り口に志望すると、現在進行形の変革と統合コストの重さを受け入れられるかが入社後の分岐点になります。

では、この赤字の裏側で何に賭けているのか。続く章で投資の中身を見ていきます。

ルネサスエレクトロニクスは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。半導体IDMの場合は、生産設備の更新と研究開発投資の両方が将来の競争力を決める点に注意してください(投資セクションの読み方ガイド)。ルネサスの経営方針「Back to Basics + Pivot」と「パーパスフル投資」の方針は、以下3つの賭けとして定量データに現れています(2025年12月期有報「経営方針」)。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| SDV・AIインフラ・エッジへの3大Secular Growth投資 | R&D費2,403億円(売上比18.2%・前期2,498億円から▲95億円も水準維持)/RA8シリーズ4製品発売 | 中長期(2035 Aspiration達成に向け継続) | 自動車1,966億円+産業/インフラ/IoT 1,694億円のセグメント営業利益を貫く成長ベクトル |

| Renesas 365 Powered by Altium(プラットフォーム化) | embedded world 2025(2025年3月)でデモ/2026年3月の展示会で本格市場投入予定 | 中長期(UX・デジタライゼーションを最重要戦略と位置付け) | 当期赤字▲518億円の主因の一つでもあるAltium統合コストが、本格展開後はストック型収益に転化 |

| GaN電源ソリューション(次世代AIインフラ向け) | 650V GaN製品3パッケージ発売/48-400V対応・最大800V直流電源拡張可能 | 中長期(次世代AIインフラ・EV充電向けの普及と連動) | 産業・インフラ・IoT向け事業のセグメント営業利益1,694億円の成長ドライバーの一つ |

出典: ルネサスエレクトロニクス 有価証券報告書 2025年12月期 研究開発活動・経営方針

賭け1: SDV・AIインフラ・エッジインテリジェンスへの集中投資

ルネサスは2025年12月期有報の経営方針で、SDV(Software-Defined Vehicle)・AIインフラ/コンピュート・Intelligence at the Edgeの3分野を「Secular Growth領域」と明言し、経営資源の戦略的配分を最優先と記載しました。R&D費2,403億円(売上比18.2%)は前期2,498億円から▲95億円減少。それでも純損失▲518億円の局面でこの水準を維持していること自体が、技術投資を絶対に削らないという経営の強いメッセージです。

具体的な成果は、当期発売された22nmプロセス対応の32ビットマイクロコントローラ「RA8シリーズ」4製品(RA8P1/RA8T2/RA8M2/RA8D2)に表れています。1GHz動作のCPUコアと「マイコンでAI」を実現するAIアクセラレーションを搭載し、産業機器・IoT領域でのAIエッジ展開を加速します。SDV側では車載SoC「R-Car」シリーズの次世代開発が進行中で、自動車1台あたりの半導体搭載額の構造的増加を取りにいく設計です。

SDV・エッジAI志望での行動 → Arm Cortex-Rやリアルタイムマイコンの基本、AUTOSAR・機能安全(ISO 26262)、TinyML・量子化推論の入門を1つは語れる状態にしておきましょう。半導体業界の将来性比較を読むと、ルネサスの「IDM×車載」と他社の「ファブレス×データセンター」の違いがより鮮明になります。

賭け2: Renesas 365 Powered by Altium(プラットフォーム化)

「Renesas 365 Powered by Altium」は、2024年に買収したAltium社と共同開発したクラウド型プラットフォームで、半導体の選定からシステム設計・生産、ライフサイクル管理までを一貫して扱う業界初の試みです。Silicon/Discover/Develop/Lifecycle/Softwareの5コンセプトで構成され、半導体・ハードウェア・ソフトウェア・ライフサイクル関連データをクラウドで一元管理します。2025年3月のドイツ「embedded world 2025」でデモを実施し、2026年3月の展示会で本格市場投入を予定しています。

経営方針では「UX・デジタライゼーション戦略の加速」を最重要戦略の一つと位置づけ、半導体メーカーから設計プラットフォーム企業への転換を企図しています。半導体の「売り切り型」ビジネスから、開発体験を提供する「ストック型収益」への構造転換が狙いです。当期赤字▲518億円の主因の一つでもあるAltium統合コストは、この賭けの「初期投資」として理解する必要があります。

プラットフォーム志望での行動 → Altium Designerの無料コース/クラウド基礎(AWS Cloud Practitioner等)/PLMの入門書を1つ進めておくと、面接で具体的な質問ができます。有報のM&A情報の読み方で、Altium統合のような大型買収の評価軸を整理しておくと深い議論ができます。

賭け3: GaN電源ソリューション(次世代AIインフラ・EV充電・蓄電向け)

GaN電源ソリューションは、2024年に買収したTransphorm社のSuperGaN技術を活用し、第4世代プラス(Gen IV Plus)プロセス採用の高耐圧650V GaNパワー半導体を発売した新領域です。48Vから400V、複数デバイス組み合わせで最大800V直流電源アーキテクチャに対応し、次世代AIインフラだけでなくEV充電・UPS(無停電電源装置)・蓄電システム・太陽光発電インバータなど幅広い分野で活用可能と有報研究開発活動セクションに明記されています。3種類のパッケージ製品を製品化し、AIデータセンターの電力問題を解決するパワー半導体として産業・インフラ・IoT向け事業の成長ドライバーになります。

設備投資576億円(売上比約4.4%)の一部は、高耐圧MOSFET製造ラインの構築に配分されており、有報には「設備投資については、売上収益に対する適正水準の維持を図りつつ、中長期的には売上収益比5%程度にコントロールすることを目指します」と記載されています。当期は中長期目標を既に達成している水準です。

パワー半導体志望での行動 → パワーエレクトロニクスの基礎/GaNとSiCの物性比較/800V直流電源アーキテクチャの基本を1つは整理しておきましょう。半導体素材メーカー比較で、AI時代の電力問題とパワー半導体の役割を俯瞰すると、面接で具体的な議論ができます。

ただし、3つの賭けの裏側には変革期特有のリスクもあります。次章ではルネサス自身が有報で開示しているリスクを見ていきます。

ルネサスエレクトロニクスが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ルネサスが2025年12月期有報で開示している22項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: Altium買収に伴う巨額借入と財務制限条項リスク

これがルネサス最大のリスクです。Altium社買収資金として金融機関からの借入を実施し有利子負債を負担しており、借入契約の一部に財務制限条項が定められています。有報「8.資金調達」には「財務制限条項に抵触し期限の利益を喪失する場合、事業、業績および財政状態に重大な悪影響を及ぼす可能性」と明記されています。タイミング事業の米SiTime社への約4,680億円譲渡決定は有利子負債の一部返済原資を確保する重要な緩衝材です。とはいえ純損失▲518億円の局面で財務制限条項を抱えるプレッシャーは大きく、Altium統合の成否がルネサスの将来を左右する最大の変数です。

リスク2: 半導体サイクルの底打ち時期の不確実性

売上収益は3期前のピーク1兆5,009億円から当期1兆3,212億円と▲12%縮小し、3期連続減収となりました。有報「15.設備投資と固定費比率」には「費用の大部分は、設備投資に伴う償却費用に加えて、工場の維持等に伴う生産コスト、研究開発費用といった固定費で占められているため、主要顧客からの受注の減少、製品需要の減少等による売上の減少や、工場稼働率の低下等が生じた場合であっても、それらの事象に対応した固定費の削減を行うことが困難」と明記されています。当期R&D費2,403億円・売上比18.2%・設備投資576億円の固定費水準を考えると、稼働率改善の時期は半導体市況に依存し、サイクル下降局面では利益が大きく圧迫される構造です。

リスク3: 地政学リスク(関税・米中デカップリング・貿易規制)

地域別売上は中国31.0%・アジア(中国除く)22.8%・日本20.4%・欧州15.4%・北米10.3%で、海外売上比率は79.6%です。最大市場の中国31.0%の構造に加え、当期は販売代理店WT Microelectronicsへの売上が2,254億円(前期1,710億円から増)と特定顧客集中も進行しています。有報「6.グローバルな事業展開」には「投資、輸出入に関する制限、関税、公正な取引などの各種規制、各国の貿易政策の変更、貿易障壁および貿易摩擦の高まりを含む政治的・社会的・経済的リスク」が明記され、経営方針でも「地政学リスクへの対応」を独立した項目として記載しています。米国の対中規制と日本政府の追随、関税措置がサプライチェーンとコスト構造に直接影響する構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ルネサスがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたルネサスの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するルネサスの特徴 | 詳しく見る |

|---|---|---|

| 車載半導体・SDV・自動運転志向 | 車載マイコン世界首位/自動車セグメント営業利益1,966億円 | → 本記事の賭け1 |

| 半導体×ソフトウェア融合志向 | Renesas 365 Powered by Altium(業界初プラットフォーム) | → 本記事の賭け2 |

| パワー半導体・電源設計志向 | 650V GaN製品・Transphorm統合・800V直流電源 | → 本記事の賭け3 |

| グローバル志向(海外売上79.6%) | 中国31.0%・アジア(中国除く)22.8%・日本20.4% | → 本記事のリスク3 |

| 安定志向 | 純損失▲518億円・3期連続減収・財務制限条項あり | → 本記事のリスク1 |

合いそうな人

- 車載半導体・SDV・自動運転の最前線で開発に携わりたい理工系学生

- 半導体×ソフトウェアの融合領域(Renesas 365)に挑みたい人

- パワー半導体(GaN)でAI時代の電力問題に取り組みたい人

- 海外売上79.6%・従業員60%海外のグローバル環境で働きたい人

- 変革期の企業で自分の市場価値を高めたい人

合わないかもしれない人

- 業績の安定性を最重視する人 → ソシオネクストの有報分析(ファブレス特化型)

- 国内完結のキャリアを望む人(海外売上79.6%・英語必須)

- ファブレス型・知財ライセンス型のビジネスを好む人(ルネサスはIDM=重い垂直統合型)

- 少数精鋭の組織を求める人(連結21,629人・旧3社統合の歴史)

従業員データ

ルネサスの従業員データも判断材料になります。連結21,629人(前期22,711人から約1,100人減)、提出会社単体6,025人で、平均年齢48.5歳、平均勤続年数23.4年、提出会社単体の平均年間給与は約749万円です。地域別人員構成は日本40%・北米11%・欧州14%・アジア太平洋35%で、海外人員比率60%の多国籍環境です。Back to Basics方針下で、タイミング事業移管と効率化により連結従業員が減少しています。

勤続23.4年の安定感と平均年収749万円はトレードオフ。提出会社単体の平均年齢48.5歳・勤続23.4年は、旧日立・三菱電機・NEC統合の歴史を背負った安定的なベース人員の存在を示しています。一方で平均年収約749万円は、半導体製造装置のトップ層(東京エレクトロン1,354万円等)と比べた処遇差があり、変革期の業績環境や事業構造の違いが背景にあります。「世界首位の老舗」を入り口に志望すると、Renesas 365のソフトウェア人材獲得競争や、SDV領域のグローバル人材登用と並走できるかが入社後の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、ルネサスで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| SDV(Software-Defined Vehicle)・R-Carシリーズ | C/C++、リアルタイムOS、AUTOSAR、機能安全(ISO 26262) | Arm Cortex-Rの公式ドキュメント/自動車SPICEの入門書/組み込みLinux/RTOSの実装演習 |

| Intelligence at the Edge(RA8シリーズ) | TinyML、量子化、推論最適化、RISC-V/Armアーキテクチャ | TinyML Cookbook/Edge Impulseの無料コース/PyTorchでの量子化演習 |

| Renesas 365プラットフォーム | クラウド基礎(AWS/Azure)、UX設計、PLM/EDAツール | Altium Designerの無料コース/AWS Cloud Practitioner/PLMの入門書 |

| 海外売上79.6%のグローバル環境 | 技術英語(仕様書・データシート・会議) | TOEIC800点以上を目標/ルネサスの英語データシートを月1本/有報のセグメント情報の読み方 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ルネサスの面接── 「なぜ赤字に転落したルネサスを志望するのか」と聞かれたとき

2025年12月期の有報を拝見し、純損失▲518億円の主因は半導体サイクルの谷とAltium統合コストの一過性要因であり、その中でもR&D費2,403億円・売上比18.2%を維持し、タイミング事業を米SiTime社へ約4,680億円で譲渡してノンコア整理を進めた点に注目しました。短期業績より中長期の競争力を優先する経営判断と、SDV・AIインフラ・エッジの3大Secular Growth領域への集中という戦略の一貫性に共感しました。「赤字だから不安」ではなく「この変革期に飛び込む意義」を理解した上で志望しています。

ルネサスの面接── 「Renesas 365プラットフォームをどう評価するか」と聞かれたとき

有報の研究開発活動セクションで紹介されているRenesas 365 Powered by Altiumは、半導体メーカーが業界初の電子機器設計プラットフォームを提供する試みで、Silicon/Discover/Develop/Lifecycle/Softwareの5コンセプトで開発体験を一元化する構想だと理解しています。これはAltium買収(2024年)の本格的成果であり、半導体の「売り切り型」から「ストック型収益」へのビジネスモデル転換を象徴するプロダクトです。embedded world 2025でデモ済みで2026年3月の本格市場投入が予定されており、私はこの転換期に半導体の知識×ソフトウェアスキルで貢献したいと考えています。

面接で伝えるべき3つの軸

- 「赤字でも変革を止めない」を3つの数字で裏付ける。R&D費2,403億円(売上比18.2%)維持/タイミング事業約4,680億円譲渡/Renesas 365本格投入を1セットで語ると、企業理解の深さが伝わる

- 志望分野とSecular Growth領域を1対1で結びつける。SDV・AIインフラ・エッジの3領域から1つを選び、自分のスキルがどこでどう活きるかを具体的に語る

- Altium借入・3期連続減収・地政学リスクにも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報研究開発活動セクションで発表されたRenesas 365 Powered by Altiumについて、Altium既存顧客以外の半導体顧客への展開で最大のハードルは何だとお考えですか」

- 「タイミング事業の米SiTime社への約4,680億円譲渡対価の使途として、有利子負債返済・成長投資・株主還元のバランスはどのように検討されていますか」

- 「GaN電源ソリューションのAIインフラ向け展開において、SiCとの棲み分けと外部ファウンドリ活用方針はどう考えていますか」

避けるべきこと: 「年収が高い」「世界首位で安定している」など、有報の表層データだけに言及する志望理由です。有報の本質は企業の戦略・リスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ルネサスは純損失▲518億円の中でもR&D費2,403億円(売上比18.2%)を維持し、SDV・AIインフラ・エッジの3大Secular Growth領域に集中投資している。「赤字でも変革を止めない」が数字で実証されている

- タイミング事業を米SiTime社へ約4,680億円で譲渡し、Altium統合によるRenesas 365 Powered by Altiumを2026年3月に本格投入予定。半導体メーカーから設計プラットフォーム企業への転換が進行中

- 強みの裏側には3つのリスク──Altium買収借入と財務制限条項、3期連続減収を生む半導体サイクル、中国31.0%・海外79.6%の地政学リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ルネサスエレクトロニクスの面接対策記事

- 他の半導体企業と比較したい方は → ソシオネクストの有報分析・東京エレクトロンの有報分析

- 半導体業界全体を俯瞰したい方は → 半導体業界の将来性比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。