「メーカー志望です」と言ったとき、トヨタとキーエンスでは入社後の生活がまったく違います。トヨタは38万人の巨大組織で工場を回す仕事、キーエンスは1万人強の少数精鋭で営業利益率53%を叩き出すFA機器の会社。同じ「ものづくり」でも、働き方・給与・求められる能力が根本的に違います。

この記事では、自動車・電機・半導体装置・FA・重工・部品・素材を代表する8社を有価証券報告書で横断比較します。読み終わる頃には「製造業は4つの稼ぎ方に分かれる」「自分に合うのはどのタイプか」がわかる状態になります。個社の深掘りや面接フレーズは別記事に任せ、ここでは業界の全体像をつかむことに集中します。

| あなたの状態 | おすすめの読み方 |

|---|---|

| まず業界全体を俯瞰したい | この記事を順に読む |

| 個社を深掘りたい | トヨタ・キーエンス・デンソー |

| 自動車業界を比較したい | 自動車メーカー比較 |

| R&D投資の多い会社を知りたい | R&D投資ランキング |

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

日本の製造業とは|数字で見る業界の全体像

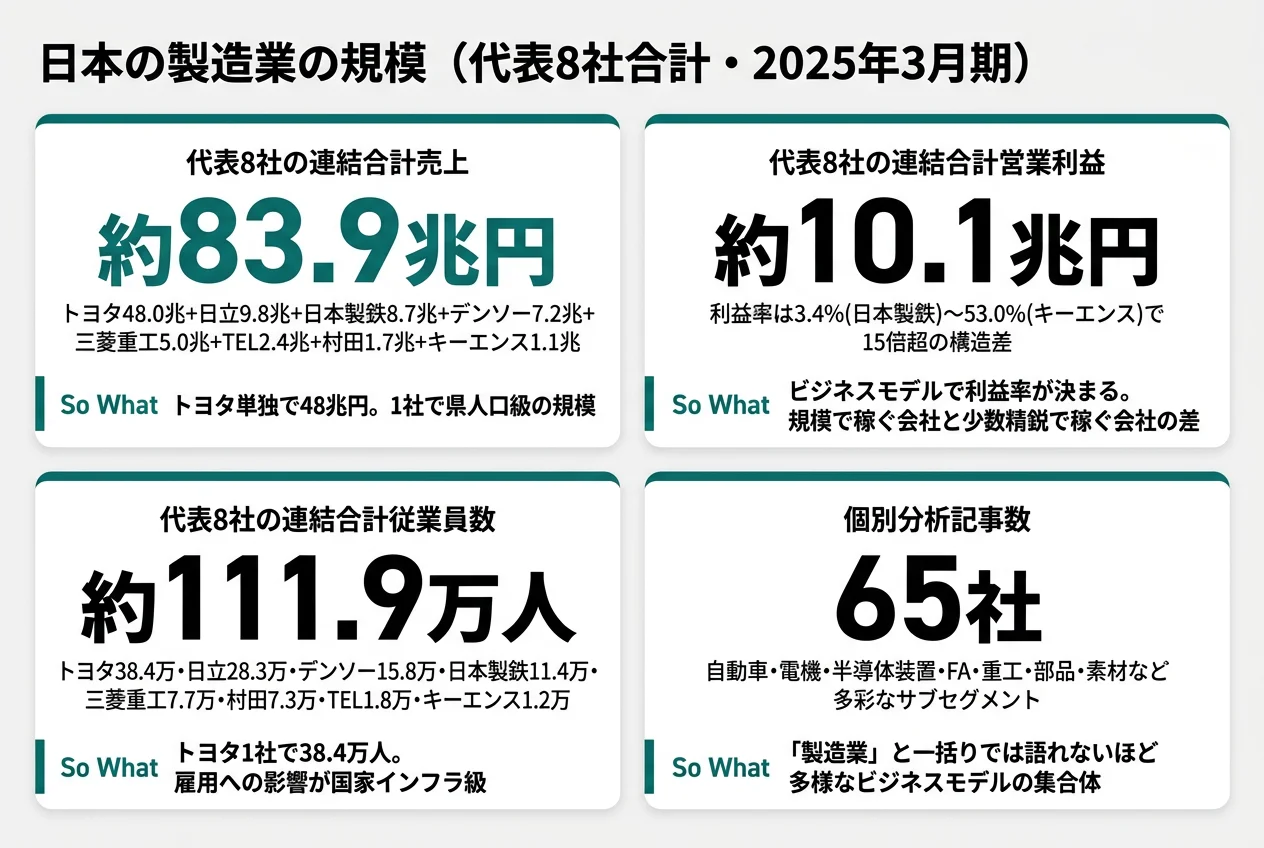

製造業はGDPの約20%・雇用の16%を担う日本経済の基幹産業(経産省統計)です。当サイトでは65社の個別有報分析記事を公開しており、自動車・電機・半導体装置・FA・重工・自動車部品・電子部品・素材など多彩なサブセグメントを網羅しています。代表8社(トヨタ・日立・東京エレクトロン・キーエンス・三菱重工・デンソー・村田・日本製鉄)の数字で業界規模を概観します。

かつての「日本の製造業」は家電・鉄鋼が花形でしたが、今は状況が変わっています。稼いでいるのは自動車・FA機器・半導体装置・電子部品の4領域。ソニーやパナソニックも、テレビより半導体センサーやEV電池で稼ぐ会社になりました。あなたが入社する頃には、さらに変わっているかもしれません。

面接で使うなら: 「製造業って、トヨタみたいに何十万人で工場を回す会社と、キーエンスみたいに少数精鋭で高利益率を出す会社があって、働き方が全然違いますよね。自分は〇〇なので御社を選びました」──具体的な会社名を出して違いを語れると、面接官の反応が変わります。

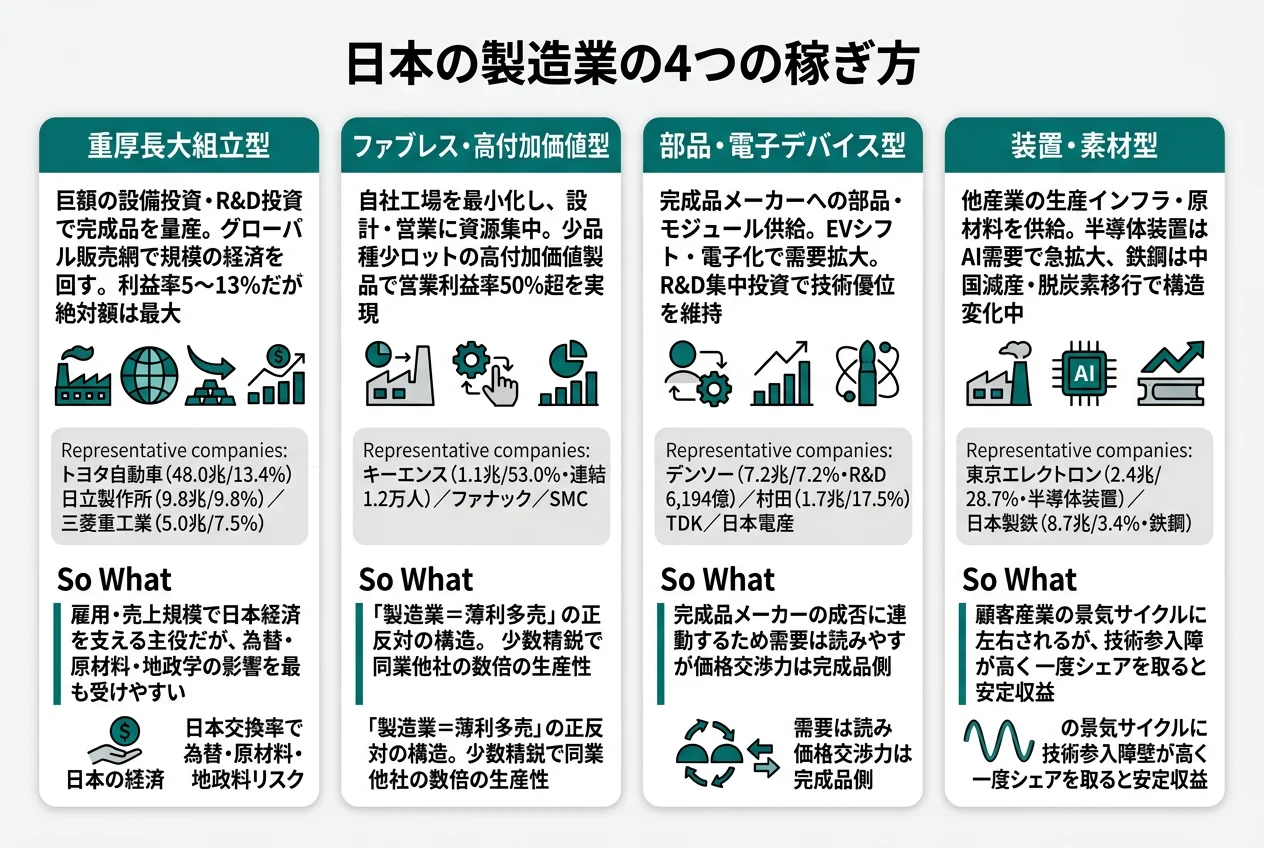

日本の製造業は何で稼いでいるか|業界共通の4つのビジネスモデル

製造業の稼ぎ方は、有報を読むと大きく4つに分類できます。会社がどのモデルに属するかで、設備投資・利益率・キャリア環境が大きく変わります。

モデル1|重厚長大組立型(自動車・電機・重工)

巨額の設備投資・R&D投資で完成品を量産するモデルです。グローバルサプライチェーンと販売網を抱え、規模の経済で稼ぎます。代表はトヨタ自動車(売上48.0兆円・利益率13.4%・連結38.4万人)、日立製作所(9.8兆円・9.8%)、三菱重工業(5.0兆円・7.5%)。営業利益率は5〜13%と相対的に低いですが、絶対額は最大です。

このモデルの会社では、入社後はものづくり現場で工程・品質を回す仕事や、グローバル拠点での調整業務が中心になります。「日本のものづくりの代表」のイメージはここの会社で正解です。

サイトで読む場合: トヨタの全方位戦略はトヨタの有報分析、日立のLumadaを軸とするDX転換は日立製作所の有報分析で深掘りしています。

モデル2|ファブレス・高付加価値型(FA・センサー)

自社工場を最小化し、設計・営業に資源を集中するモデルです。少品種少ロットの高付加価値製品で営業利益率50%超を実現する独自モデルで、代表はキーエンス(売上1.1兆円・営業利益率53.0%・連結1.2万人)、ファナック、SMCです。

「製造業=薄利多売」のイメージとは正反対の構造で、少数精鋭で同業他社の数倍の生産性を出します。1人当たり営業利益はキーエンスが圧倒的で、就活市場でも高給待遇で知られます。

サイトで読む場合: キーエンスのファブレス×直販モデルはキーエンスの有報分析で詳細を解説しています。

モデル3|部品・電子デバイス型(BtoB専門化)

完成品メーカーへの部品・モジュール供給で稼ぐモデルです。EVシフト・電子化で需要が増えるセグメントで、R&D集中投資で技術優位を維持します。代表はデンソー(売上7.2兆円・利益率7.2%・R&D 6,194億円)、村田製作所(1.7兆円・17.5%)、TDK、日本電産です。

完成品メーカーの成否に連動するため需要は読みやすいですが、価格交渉力は完成品側に握られやすい構造でもあります。EVシフトでデンソー・村田は構造的な追い風を受けています。

サイトで読む場合: デンソーのEVシフト戦略はデンソーの有報分析、村田のMLCC世界シェア40%の強さは村田製作所の有報分析で確認できます。

モデル4|装置・素材型(産業の基盤)

他産業の生産インフラ・原材料を供給するモデルです。半導体製造装置はAI需要で急拡大、鉄鋼は中国減産・脱炭素移行で構造変化中と、同じ装置・素材型でも対照的な状況にあります。代表は東京エレクトロン(売上2.4兆円・営業利益率28.7%・半導体装置)、日本製鉄(8.7兆円・3.4%・鉄鋼)です。

顧客産業の景気サイクルに左右されますが、技術参入障壁が高く一度シェアを取ると安定収益が得られます。半導体装置は世界シェア勝負、鉄鋼は国内寡占の構造です。

サイトで読む場合: 東京エレクトロンのAI需要取り込みは東京エレクトロンの有報分析、日本製鉄のUSスチール買収戦略は日本製鉄の有報分析で詳述しています。

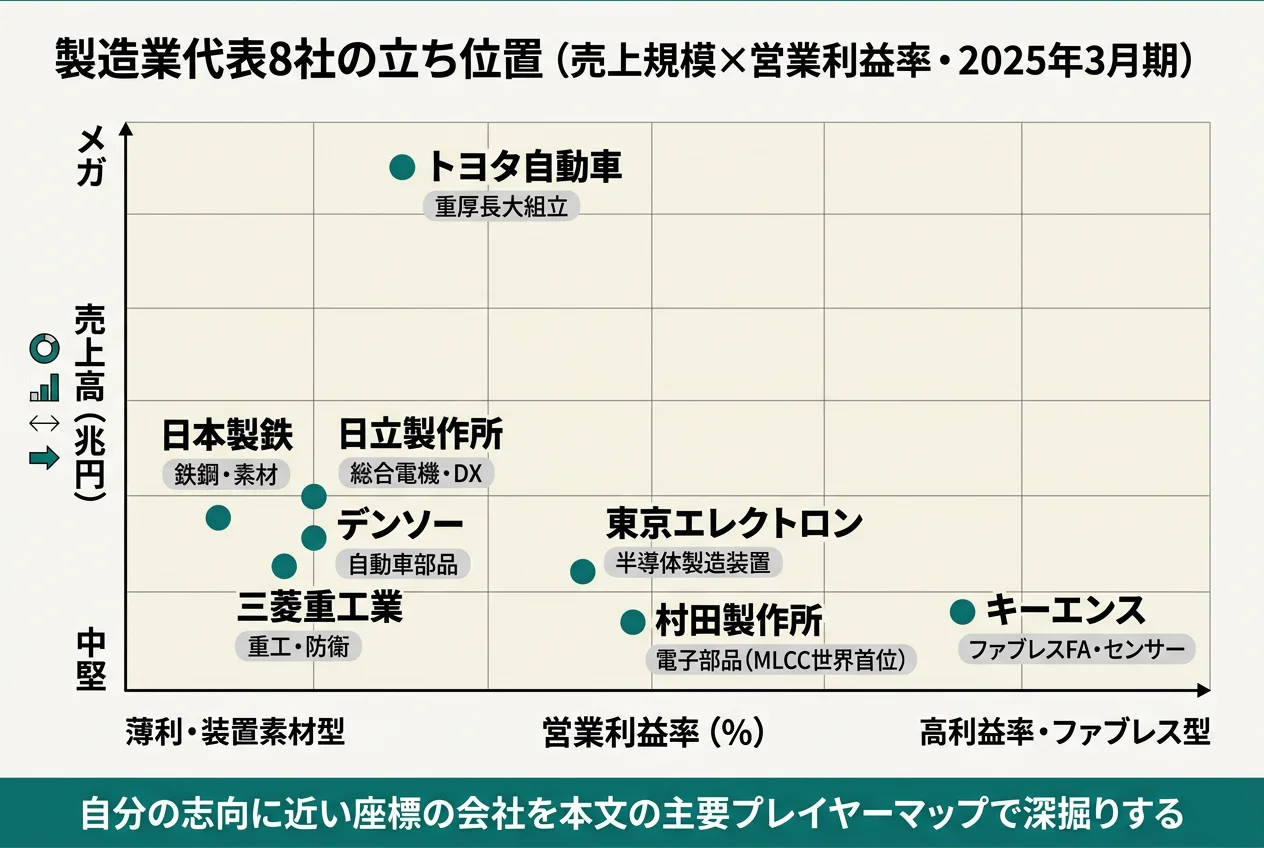

主要プレイヤーマップ|業界内の代表企業の立ち位置

製造業は当サイトで65社の個別記事を公開しており、業界全体を俯瞰するには代表企業をビジネスモデル別に押さえるのが効率的です。各社の詳細な比較・財務指標は別記事に集約していますので、ここでは1社ずつ「立ち位置を一言」で押さえます。

重厚長大組立型|自動車・電機・重工

トヨタ自動車(売上48.0兆円・営業利益率13.4%)は日本製造業の唯一無二の存在。売上48兆円の規模で利益率二桁、HV/EV両建て・全方位戦略でグローバルNo.1を維持しています。

日立製作所(売上9.8兆円・利益率9.8%)は総合電機からDX・IT会社へ転換中。Lumadaを軸にデジタル・グリーン・イノベーション領域に経営資源をシフトしています。

三菱重工業(売上5.0兆円・利益率7.5%)は防衛・原子力・宇宙・GTCC(火力発電)など国家インフラ事業が中心。脱炭素移行で水素・アンモニアにも投資しています。

ファブレス・高付加価値型|FA・センサー

キーエンス(売上1.1兆円・営業利益率53.0%)は営業利益率53%で日本上場企業トップクラス。ファブレス×直販モデルで少数精鋭の極めて高い生産性を実現しています。

部品・電子デバイス型|BtoB専門化

デンソー(売上7.2兆円・利益率7.2%)はトヨタ系部品最大手。EVシフト対応の電動化部品にR&D 6,194億円を集中投資しています。

村田製作所(売上1.7兆円・利益率17.5%)はセラミックコンデンサ世界シェア40%。スマホ・車載・AI需要を取り込み、電子部品で世界首位の地位を築いています。

装置・素材型|産業の基盤

東京エレクトロン(売上2.4兆円・営業利益率28.7%)は前工程半導体製造装置で世界シェア上位。AI需要で過去最高益を更新中です。

日本製鉄(売上8.7兆円・利益率3.4%)は国内鉄鋼最大手。USスチール買収で米国市場に賭ける一方、国内では電炉化など脱炭素対応が課題です。

サイトで読む場合: 上記8社以外も含めた製造業65社の個別分析・サブセグメント別比較記事(自動車・半導体・電子部品など)を公開しています。気になる会社があれば製造業カテゴリ一覧から検索してください。

業界共通のリスク|有報が語る業界全体の課題

製造業の有報「事業等のリスク」を業界横断で読むと、4つの共通課題に整理できます。個社固有のリスクではなく、業界全体に通底する構造課題として把握すると、面接で業界理解の深さを示せます。

リスク1|為替変動

日本の製造業の多くは輸出依存度が高く、為替が業績を直撃します。トヨタは『1円の円高で営業利益約500億円減少』と感応度を有報で開示しており、製造業全体に同様の構造があります。

リスク2|米中分断・地政学リスク

米国の対中半導体規制・関税で半導体装置・自動車・電子部品の販売地域戦略が制約を受けます。中国市場依存度が高い会社ほど影響大で、東京エレクトロン・村田・デンソーなどは特に注視が必要です。

ただし、米中分断は中国市場喪失リスクの一方、米国・インド・東南アジアへの製造拠点移転は日本企業のチャンスでもあります。トヨタ・デンソー・東京エレクトロンの北米投資はその表れです。

リスク3|脱炭素移行コスト

鉄鋼・自動車・重工は脱炭素対応で巨額の設備転換投資が必要です。日本製鉄の電炉化、トヨタのEV/HV両建て戦略、三菱重工の水素・アンモニアなど、各社が違うアプローチを取っています。

リスク4|人材確保・高齢化

国内製造現場の高齢化と若手不足が深刻です。海外現地化で対応する一方、技術継承の課題は残ります。日本製鉄・三菱重工など大規模製造拠点ほど影響が大きい構造です。

ただし、人材難はDX・自動化の追い風でもあります。FA・センサー・産業ロボット業界(キーエンス・ファナック・安川電機)にとっては需要拡大の構造要因でもあり、業界内で立場が分かれます。

面接で使うなら: 「製造業の4大リスク(為替・米中分断・脱炭素・人材)はサブセグメントごとに『追い風』と『逆風』が分かれる構造を理解しています」と語れば、ネガティブ情報を構造的に把握していることを示せます。

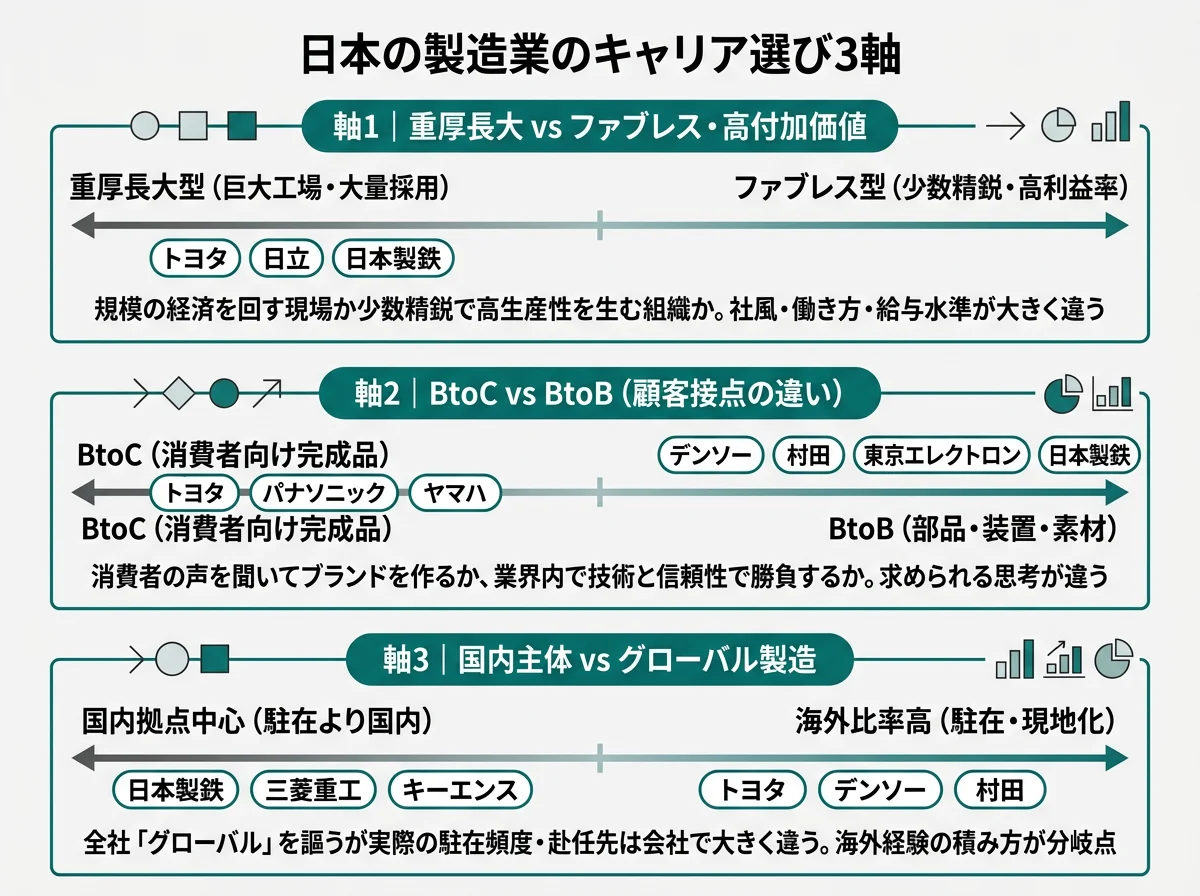

キャリア選びの3つの軸|業界内で会社をどう絞り込むか

業界全体を俯瞰した上で「自分はどの会社に向いているか」を考えるとき、有報データから3つの軸が浮かびます。この3軸を自分の言葉で語れるようにしておくと、個社比較・面接準備の効率が大きく上がります。

軸1|重厚長大型 vs ファブレス・高付加価値型

最も大きな軸は「規模で稼ぐか少数精鋭で稼ぐか」です。トヨタ・日立・日本製鉄・三菱重工の重厚長大型は、巨大工場と大量採用で規模の経済を回します。一方、キーエンス・ファナックのファブレス型は少数精鋭で営業利益率50%超を実現します。

社風・働き方・給与水準が大きく違います。重厚長大型は分業・体系的研修が整い、ファブレス型は1人当たりの裁量と成果報酬が大きい傾向があります。

面接で使うなら: 「規模の経済を回す重厚長大の現場で経営判断を学びたいか、少数精鋭で高生産性を生むファブレス型を目指したいか」を自分の言葉で整理しておくと、志望理由のロジックが明確になります。

軸2|BtoC vs BtoB(顧客接点の違い)

消費者の声を直接聞いてブランドを作る仕事か、業界内で技術と信頼性で勝負する仕事かです。BtoCはトヨタ・パナソニック・ヤマハなどの完成品メーカー、BtoBはデンソー・村田・東京エレクトロン・日本製鉄などの部品・装置・素材メーカーです。

求められる思考様式が違います。BtoCはブランド・マーケティングの感覚が、BtoBは長期顧客との技術的信頼関係を築く能力が問われます。

面接で使うなら: 「最終消費者と向き合う仕事と、産業の裏側で技術を磨く仕事のどちらに自分の興味があるか」を業界比較データで補強できると差がつきます。

軸3|国内主体 vs グローバル製造

製造業は全社「グローバル」を謳いますが、実際の海外比率は会社で大きく違います。トヨタ・デンソー・村田は連結従業員の半数以上が海外で、駐在・現地化マネジメントの機会が多くなります。一方、日本製鉄・三菱重工・キーエンス(自社工場が少ない)は国内拠点中心の構造です。

「海外駐在=メーカーの特権」というイメージは半分しか正しくありません。会社によって駐在頻度・赴任先・現地化の度合いが大きく違います。OB/OG訪問では「実際にどの地域・どの製造拠点で何年関わったか」を具体的に聞くと実態が見えます。

面接で使うなら: 「どの地域・どの言語の現場で経験を積みたいか」を会社の実際の海外従業員比率と紐付けて語れると説得力が出ます。北米・東南アジア・中国・欧州で会社の比重が違います。

面接で使える業界知識|業界全体を語れるフレーズ集

面接で「製造業をどう見ていますか?」と聞かれたら、以下のような話ができると差がつきます。丸暗記ではなく、自分の言葉で言えるように練習してください。

話題1|ビジネスモデルの4分類を語る

「日本の製造業は大きく4タイプに分かれると理解しています。トヨタ自動車のような巨大工場での組立型、キーエンスのようなファブレス・高付加価値型、デンソーのような部品サプライヤー型、東京エレクトロンのような装置・素材型。同じ製造業でも稼ぎ方と働き方が大きく違います。自分は〇〇な仕事に関心があり、御社を志望しています」

話題2|利益率の違いを構造で説明する

「日本製鉄の営業利益率3%とキーエンスの53%を比べると、キーエンスが優れているように見えますが、そうではなく、稼ぎ方の構造が違うと考えています。鉄鋼は社会インフラを薄利で支える事業、キーエンスは少数精鋭で高付加価値を追求する事業。自分は〇〇な働き方を志向しており、御社の事業構造に惹かれました」

話題3|為替影響の業態差を語る

「円安はトヨタ自動車には輸出増で追い風ですが、原材料を輸入する日本製鉄にはコスト増で逆風になります。同じ製造業でも為替の影響が逆方向に出る構造があります。御社は〇〇な事業構造なので、現在の為替環境では〇〇だと理解しています」

サイトで読む場合: 個社別の「なぜ御社か」フレーズと面接質問への準備は、各社の個別有報分析記事と面接対策記事で網羅しています。本記事の業界フレームと組み合わせて使ってください。

まとめ|次のアクション

日本の製造業を有報データで俯瞰すると、「同じメーカー」でも稼ぎ方・利益率・キャリア環境が大きく違うことが見えてきます。本記事のkeyInsightsを再確認します。

- 売上1.1〜48兆円の48倍差、利益率3.4〜53%の15倍超の構造差──業界一括りでは見えない4つのビジネスモデルがある

- 稼ぎ方は4タイプ(重厚長大組立・ファブレス・部品電子デバイス・装置素材)──どのタイプかで設備投資・利益率・キャリア環境が決まる

- 会社選びは『重厚長大 vs ファブレス × BtoC vs BtoB × 国内 vs グローバル』の3軸──業界俯瞰→サブセグメント代表→比較→面接の順で進める

業界全体の俯瞰ができたら、次は自分のフェーズに合わせて深掘りに進んでください。

| あなたの今の状態 | 次のアクション |

|---|---|

| 志望企業がほぼ決まっている | 個社の有報分析: トヨタ ・ キーエンス ・ デンソー ・ 村田 ・ 日立 ・ 東京エレクトロン など65社の個別分析 |

| 業界内で会社を選びたい | サブセグメント比較: 自動車メーカー比較 ・ R&D投資ランキング ・ 製造業R&Dランキング |

| 面接が近い | 個別企業の面接対策記事はmensetsuカテゴリから検索 |

製造業は「ものづくりの国・日本」のイメージで語られがちですが、有報を読むと65社それぞれが異なるビジネスモデルとキャリア環境を持っていることがわかります。イメージではなく事実で会社を選ぶ──そのための入口として本記事を使ってください。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。