千代田化工建設を「経営危機を経験した財務不安定な会社」「日揮HDに次ぐ2番手のプラントEPC会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、自己資本比率が5.1%から22.2%へ+17.1pt急回復し、純利益847億円は過去5期最高水準、GPXプロジェクトTrain1で2026年4月1日に1st LNG生産を達成という、変革実装フェーズへの転換点が読み取れます。あなたが「経営危機からの再生完了→経営計画2025で掲げた変革の実装フェーズ」として千代田化工を語れれば、他の就活生とは明確に差がつきます。

千代田化工建設(6366)は、LNGプラントを建てる会社というより、経営危機からの再生を完了し、水素・全固体電池・植物バイオ等の次世代エネルギー・素材の社会実装請負に軸足を移し始めているプラントエンジニアリング企業です。親世代に説明するなら「日揮HDと並ぶ国内2強で、海外大型プラントを設計・建設してきた会社が、いま次世代技術の社会実装請負に変わろうとしている」と言えば輪郭が伝わります。

この記事のデータは千代田化工建設の有価証券報告書(2026年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 千代田化工建設 有価証券報告書 2026年03月期 主要な経営指標等の推移

千代田化工建設のビジネスの実態|何で稼いでいるのか

結論を先に示すと、千代田化工建設の報告セグメントは「エンジニアリング事業」の単一セグメントで、セグメント別損益は開示されていません。代わりに事業の実態を映し出すのが地域別売上と主要顧客の偏りで、カタール32.4%・日本28.9%・米国26.8%・その他11.8%、カタールエナジー1社で売上の30.7%・ゴールデンパスLNGで24.9%という集中構造が、当期の有報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| 地域 | 売上 | 前年比 | 構成比 |

|---|---|---|---|

| カタール | 1,602億円 | -24.4% | 32.4% |

| 日本 | 1,429億円 | +40.4% | 28.9% |

| 米国 | 1,325億円 | 新規計上 | 26.8% |

| その他 | 584億円 | +112.7% | 11.8% |

| 合計 | 4,939億円 | +8.1% | 100.0% |

出典: 千代田化工建設 有価証券報告書 2026年03月期 セグメント情報(地域ごとの情報)

pie title 地域別売上構成(2026年3月期・億円)

"カタール" : 1602

"日本" : 1429

"米国" : 1325

"その他" : 584

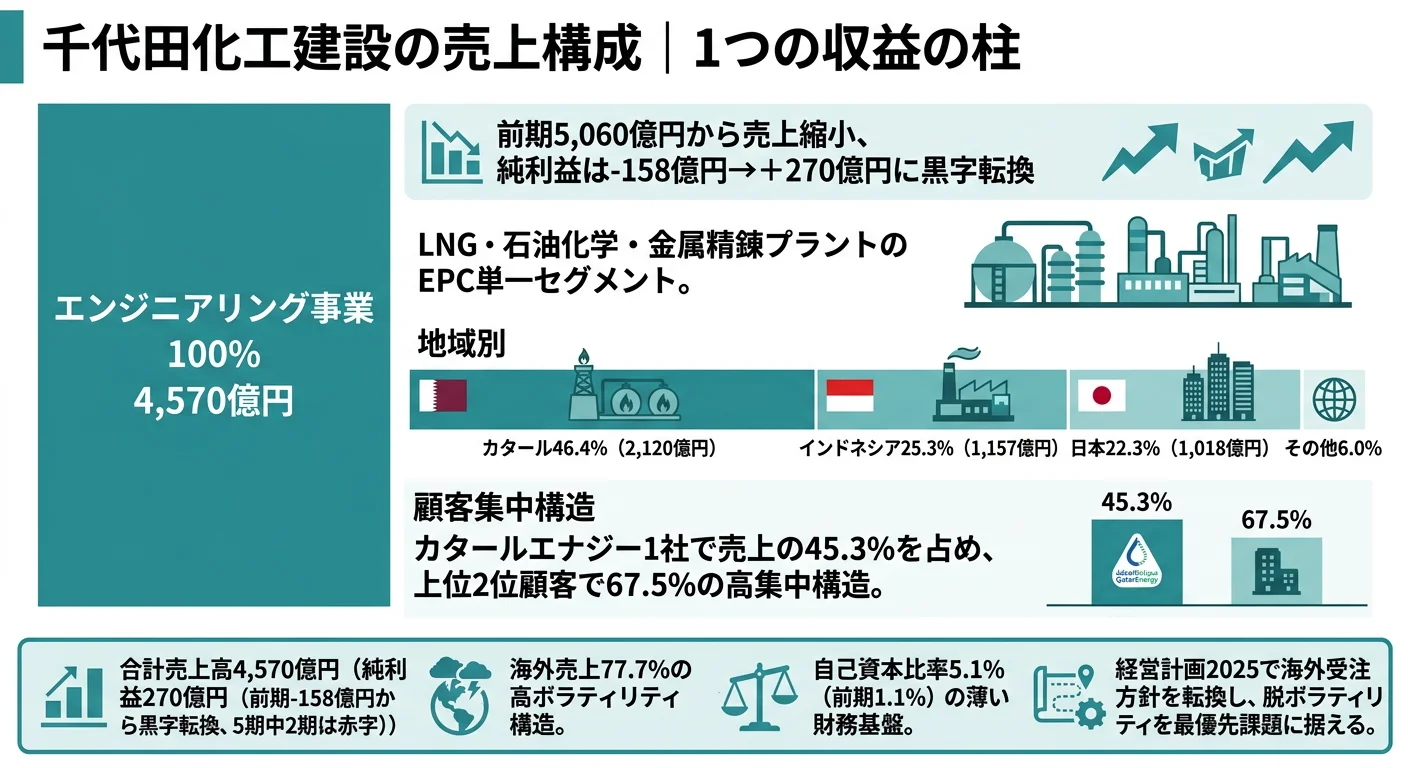

前期は最大施工地がカタール46.4%、第2位がインドネシア25.3%という2極構造でしたが、当期はカタール比率が32.4%に低下し、インドネシア案件は完工により消失、代わって米国26.8%が主要施工地に浮上しました。日本比率も22.3%→28.9%に上昇し、地域構成が入れ替わった1年です。上位2顧客(カタールエナジー+ゴールデンパスLNG)で55.7%と、前期の67.5%からは分散が進んだものの依然として少数の超大型プロジェクトに依存する構造は残っています。

ここからは特に動きが大きい3つの地域・顧客軸を深掘りします。

カタール|NFEプロジェクト中心の依然最大施工地

カタール売上は前期2,120億円から当期1,602億円へ-518億円と絶対額は減少しましたが、比率で見ると32.4%と依然最大の施工地です。中身はカタールエナジー1社で1,519億円(売上の30.7%)と、地域売上のほぼ全量を1顧客が占めます。経営計画2025には「本中計期間ではカタールのNFEプロジェクトを着実に遂行する」と明記されており、当面の業績はこのプロジェクトの進捗に直接連動します。日揮HDのような非EPCの平準化収益を持たないため、NFEの工程変動が全社利益に響く構造は変わっていません。

日本|脱炭素・ライフサイエンス需要で存在感急上昇

日本売上は前期1,018億円から当期1,429億円へ+411億円(+40.4%)と大幅増加しました。国内Non-EPC具体化の初期成果が数字に表れています。有報の重点取組3には「出光興産向け全固体電池実用化に向けた固体電解質大型パイロット装置建設のEPC業務を受注し、固体電解質の量産化に向けた戦略的パートナーシップを提携した」と明記されており、次世代電池の社会実装請負が国内EPCの新たな柱として立ち上がっています。加えてトヨタ自動車と大規模水電解システムの共同開発を進め、2026年6月に本社工場で水素製造を開始する予定で、2029年からの量産に向けて実証機導入が動いています。海外77.7%だった構造が、国内28.9%に上昇したのは「安定的に一定収益を計上できている」領域の急拡大を映しています。

米国|GPX Train1 1st LNG達成で主要施工地に浮上

前期まで争点だったGPXプロジェクト(テキサス州)が完工フェーズへ移行しました。有報の重点取組1には「GPXプロジェクトについては、2025年11月13日に顧客であるGPX社とプロジェクト全体の完工までの遂行に関するEPC契約の詳細条件合意に至り、2026年4月1日に公表のとおり、Train1において、建設及び試運転を完了し、顧客主導にてスタートアップ作業が進められ、1st LNGの生産を達成しました」と明記されており、Train2・Train3の建設・試運転作業を完了させるべく引き続き遂行中です。ゴールデンパスLNGへの売上1,230億円が当期の米国売上1,325億円の主柱で、変革の初期成果を示す象徴案件となりました。

5期分の業績を並べると、変革実装フェーズへの入り口が数字に出ています。4期前は売上3,111億円・純利益△126億円・自己資本比率4.0%、3期前は4,302億円・+152億円・5.5%、2期前は5,060億円・△158億円・1.1%(GPXプロジェクトでZachry社破綻し単体債務超過)、前期は4,570億円・+270億円・5.1%(EPC契約改定と国内外案件進捗で黒字転換)、当期は4,939億円・+847億円・22.2%(過去5期最高水準・自己資本比率急改善)。過去5期のうち2期が赤字である事実は変わりませんが、当期の847億円は経営計画2025の3年平均純利益目標150億円の5.6倍で、単年度としては先行達成しました。

急改善は変革成果の初期兆候。ただし過去5期で2期赤字の構造は残る。自己資本比率が2年で1.1%→5.1%→22.2%と急改善し、純利益も過去5期最高の847億円に到達したのは、経営計画2025で掲げた変革の初期成果と読めます。ただし過去5期のうち2期が赤字(3期前△126億・2期前△158億)で、業績のボラティリティは大型EPC完工進捗の跳ねに支えられている構造は変わりません。数字の急改善は「変革実装フェーズへの転換点」を示すもので、「安定企業への到達」ではないと理解した上で志望することが前提です。

では、この変革実装フェーズを、千代田化工は次の3年で何に賭けて成熟させていくのか。続く章で経営計画2025と研究開発の中身を見ていきます。

千代田化工建設は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。EPC企業の場合、自社工場ではなく、研究開発と「どの案件を受注するか」の選別ロジック、そして事業投資(他社への出資)に資金と人員が振り分けられる点に注意してください(投資セクションの読み方ガイド)。千代田化工が公表した経営計画2025(2025-2027年度)と当期有報を突き合わせると、以下3つの賭けが定量的に読み取れます。

| 賭けの領域 | 定量的根拠(2026年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| 海外受注リスク分散型転換|大型LNG一本足からポートフォリオ経営へ | 2025年度に中東の石油・石油化学関係の中規模EPC案件をリスク抑制形で受注/純利益3年平均150億円目標・当期単年847億円で先行達成/自己資本比率22.2%回復 | 中計3年(2025-2027) | 純利益150億円・粗利益10%以上・受注高9,500億円(3年累計) |

| SPERA水素・脱炭素R&D|トヨタ水電解・DAC・アンモニアで社会実装フェーズへ | R&D費26億円/トヨタ水電解2026年6月水素製造開始・2029年量産目標/Heirloom社(DAC)・Ammobia社(アンモニア)出資 | 中長期(2029年量産・2030年代商用化) | 10年後ビジョンの収益多層化 |

| ライフサイエンス×事業共創|植物バイオ実証棟稼働・出光全固体電池EPCで国内Non-EPC具体化 | 植物バイオ実証棟2025年6月稼働/出光全固体電池パイロット装置EPC受注+戦略的パートナーシップ/医薬品EPC60年900件超・iPS細胞3拠点 | 中長期(10年後Non-EPC比率20%) | 2027年度Non-EPC純利益10億円→10年後純利益300億円 |

出典: 千代田化工建設 有価証券報告書 2026年03月期 経営方針・研究開発活動・設備投資等の概要

賭け1: 海外受注のリスク分散型転換|大型LNG一本足からポートフォリオ経営へ

経営計画2025の最大テーマは「収益の安定化と多様化を実現する自己変革」です。これまで海外プロジェクトは契約金額・投入要員規模ともに大きい一括請負契約が大宗を占めていましたが、有報の重点取組2には「主要案件として、2025年度中東の石油・石油化学関係の中規模EPC案件をリスク抑制の形で受注を達成し、取り組み改革を進めています。今年度以降も当社リスクの抑制・分散や顧客とのリスク負担の徹底的な見直しを行い、分散の効いたポートフォリオ、プロジェクト選別可能な体質への変革を目指します」と記載されています。GPXプロジェクトの詳細条件合意(2025年11月13日)とTrain1 1st LNG生産達成(2026年4月1日)により継続企業前提の疑義は解消済みで、当期の自己資本比率22.2%・純利益847億円は変革の初期成果と読めます。ただし過去5期で2期赤字という構造リスクは残るため、単年度の跳ねを「安定化の完了」と早合点しないことが重要です。

プロジェクトマネジメント志望での行動 → 大型1件張り付き型から複数中規模並行管理型へのシフトを前提に、ランプサム(総額固定)/コストプラス(実費精算)/EPCMの契約形態の違いを整理しておきましょう。投資セクションの読み方ガイドで関連用語を押さえておくと、面接で経営計画2025の受注方針改革に踏み込んだ逆質問ができます。

賭け2: SPERA水素・脱炭素R&D|トヨタ水電解・DAC・アンモニアで社会実装フェーズへ

千代田化工の研究開発費は26億円、設備投資は23億円(IT基盤整備中心)です。R&D費の主軸はカーボンニュートラル・脱炭素関連で、当期の重点取組4で社会実装フェーズへの移行が明示されました。有機ケミカルハイドライドを用いたSPERA水素技術は触媒性能改良と製造コスト低減の検討を継続、トヨタ自動車との大規模水電解システム共同開発は「2026年6月より水素製造を開始する予定・2029年からの量産に向けて」実証機導入が進んでいます。低温・低圧アンモニア製造プロセス(東京電力ホールディングス・JERAと共同)、CO2分離・回収技術(JERA・GITEと共同・2030年までの長期計画)はNEDOのグリーンイノベーション基金事業に採択され、CO2からパラキシレン製造の共同研究にはENEOS・日鉄エンジニアリング・富山大学などが名を連ねます。加えて海外では、石灰石を用いた大気直接CO2回収(DAC)技術を開発するHeirloom社、アンモニア製造技術を持つAmmobia社に出資し、事業投資による社会実装の加速に踏み出しています。

R&D・脱炭素志望での行動 → SPERA水素のMCH方式と液化水素方式の優劣を、輸送効率・既存インフラ転用・脱水素エネルギーロスの観点で語れるようにしておきましょう。同じ脱炭素サプライチェーンの上流側を抱えるINPEXの有報分析と組み合わせて読むと、業界全体の構図が掴めます。

賭け3: ライフサイエンス×事業共創|植物バイオ実証棟稼働・出光全固体電池EPCで国内Non-EPC具体化

3つ目の賭けは「EPCコントラクターから事業共創パートナーへの進化」です。医薬品プラントEPC60年900件超の実績を基盤に、再生医療やバイオ製造の領域へ展開を進めています。有報の重点取組4には「NEDO助成事業に採択された『植物による高度修復タンパク質の大量生産技術の開発』を完了しており、同助成事業にて当社子安オフィス・リサーチパーク内に設置した植物バイオ実証棟を、2025年6月より稼働を開始しました」と明記されており、「植物バイオファウンドリ事業」の推進が始動しました。加えて重点取組3では出光興産向け全固体電池実用化に向けた固体電解質大型パイロット装置建設のEPC業務を受注し、戦略的パートナーシップを提携。プラント操業最適化AIのEFEXIS®は太陽石油の残油流動接触分解装置で導入効果が実証済みで、空間自動設計のPlantStream®や工事管理のChiyoda AWPもDX領域の成果として有報に列挙されています。Non-EPC事業の純利益目標は2027年度に10億円とまだ種まきの段階ですが、10年後ビジョンの純利益300億円・Non-EPC比率20%を支える布石が国内案件で具体化しています。

事業開発・新規領域志望での行動 → 医薬品EPCで培った無菌設計・連続生産の知見が、再生医療や植物バイオ・全固体電池にどう応用されるかを技術知見の転用ロジックで語れるようにしておきましょう。Non-EPC比率20%・純利益300億円という10年後の数字を、入社後どのテーマで分担したいかという自分の言葉に置き換えられると、面接の説得力が増します。

ただし、変革実装フェーズの会社には独特のリスクがあります。次章では千代田化工が自ら有報で開示しているリスクを見ていきます。

千代田化工建設が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。千代田化工は前期まで「継続企業の前提に関する重要事象等」が記載されていましたが、当期はGPX Train1 1st LNG生産達成とEPC契約改定により解消しました。一方で有報は2025年6月・2026年2月の米・イスラエル・イラン間の武力衝突を新規リスクとして明記しています。就活生のキャリア選択に直結する3つを抽出します。

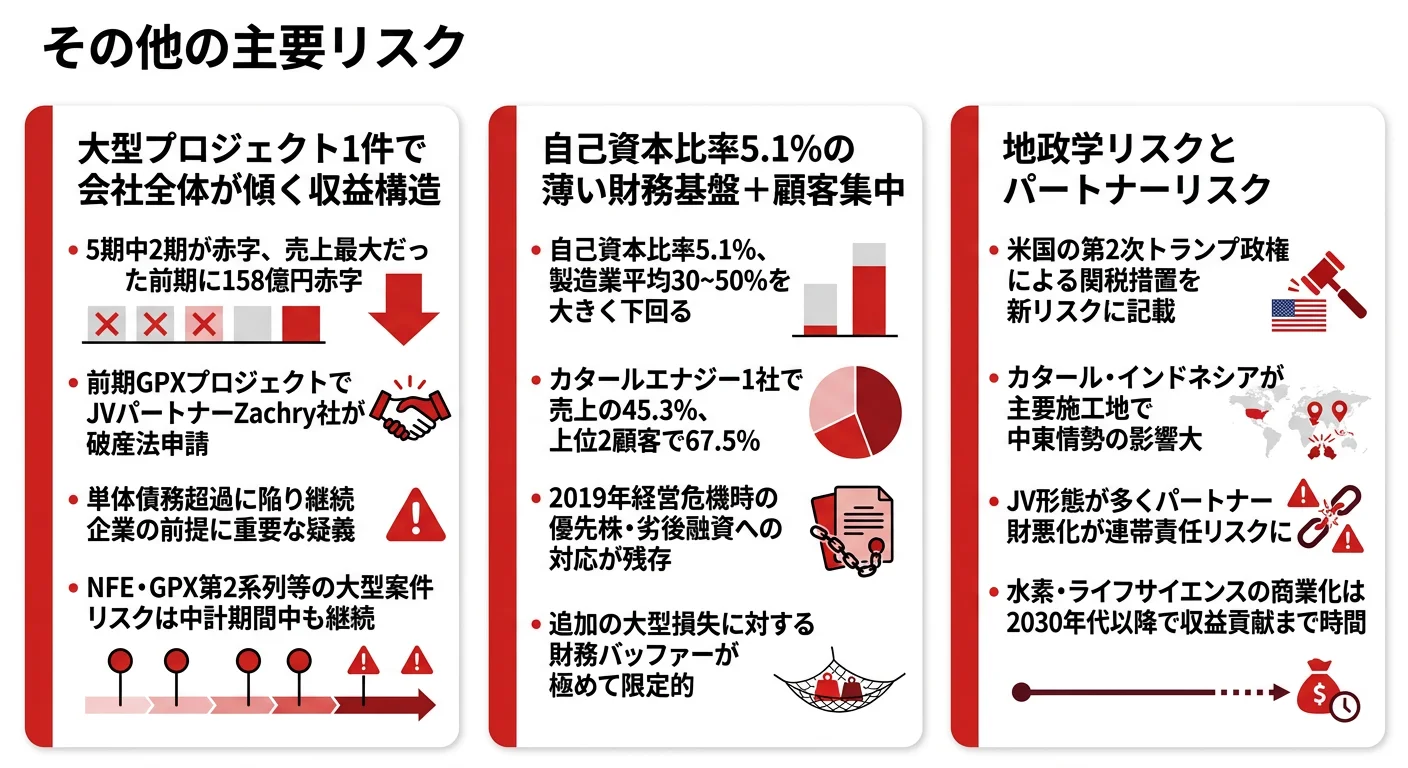

リスク1: 大型プロジェクト1件で会社全体が傾く収益構造(改善途上)

5期中2期が赤字で、特に売上5,060億円と最大だった2期前に△158億円の純損失を計上した点に、このリスクが凝縮しています。2期前はGPXプロジェクト(米国テキサス)でJVパートナーのZachry Industrial社が2024年5月に米国連邦破産法第11章を申請し、当社単体で債務超過に陥り「継続企業の前提に関する重要な疑義を生じさせる事象又は状況」が発生しました。前期にEPC契約改定で採算が改善し、当期はGPX Train1で1st LNG生産達成により継続企業疑義は完全に解消。当期純利益847億円は過去5期最高水準です。ただしTrain2・Train3の建設・試運転作業は遂行中で完工までは業績変動リスクが残り、NFE(カタール)も従来型の大型案件として遂行中です。「変革実装フェーズへの転換点」にあることは事実ですが、大型PJ集中の構造リスクは中計期間中も残存します。

リスク2: 顧客集中(上位2社で売上の55.7%)と地域集中

当期の顧客集中はカタールエナジー1社で売上の30.7%(1,519億円)、ゴールデンパスLNGで24.9%(1,230億円)、上位2顧客で55.7%です。前期の67.5%からは分散が進みましたが、依然として2社で売上の過半を占める高水準です。海外売上比率も71.1%(前期77.7%から低下)で、地政学的にはカタールと米国の2軸に集中しています。有報のリスク欄には「顧客・パートナーとのリスク負担の徹底的な見直し」を進める方針が明記されていますが、顧客の投資計画変更が直接的に全社業績を左右する構造は当面続きます。

リスク3: 地政学リスクとJVパートナーリスク

有報には「2025年6月及び2026年2月の米・イスラエルとイラン間の武力衝突等が他中東諸国へ与えるリスク等により、全世界的に地政学リスクが一層高まり、世界経済を巡る不確実性、経済制裁の応酬等の動きが更に顕在化することが懸念されます」と明記されています。カタールに大型のNFEプロジェクトを遂行中であるため、中東情勢の悪化は在カタール従業員及びその家族の安全と事業の両面に影響しうる論点です。さらにJV形態が多い事業構造上、Zachry社の破綻が示したように相手の財務悪化がそのまま連帯責任のリスクにつながります。有報には「協業を決定する際に、パートナー候補の財務状況及び遂行能力を十分に分析するとともに、取引開始後もモニタリングを継続し、早期にリスクを発見・対処できる体制を敷いている」と記載されていますが、GPXプロジェクトの事例はこのリスクが現実に顕在化したケースでした。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、千代田化工建設があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた千代田化工建設の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する千代田化工の特徴 | 詳しく見る |

|---|---|---|

| 海外大型プラント建設志向 | カタール32.4%・米国26.8%・海外売上71.1% | → 本記事のセグメント情報 |

| エネルギー転換・水素志向 | R&D26億円のSPERA水素・トヨタ水電解2026年6月開始 | → 本記事の賭け2 |

| 変革期の事業共創志向 | 10年後Non-EPC比率20%・植物バイオ実証棟稼働・出光全固体電池EPC | → 本記事の賭け3 |

| 安定経営・財務堅牢志向 | 自己資本比率22.2%まで回復も5期中2期赤字のボラティリティ残存 | → 本記事のリスク1 |

合いそうな人

- 海外大型プラント建設の現場で、複数年に渡るプロジェクトに腰を据えて関わりたい人

- 経営危機からの再生完了フェーズを抜けて変革実装フェーズに入る企業で、組織と事業の仕組みづくりから関わりたい人

- SPERA水素・DAC・アンモニア・全固体電池など、脱炭素実証フェーズの技術を社会実装まで持ち込みたい人

- ランプサム/コストプラス/EPCMの契約形態を使い分けるプロジェクトマネジメントを鍛えたい人

合わないかもしれない人

- 経営の安定性・財務の堅牢さを最優先したい人 → 日揮HDの有報分析(機能材製造の安定収益源を持つ)

- 国内勤務中心のキャリアを希望する人 → 東京ガスの有報分析・関西電力の有報分析

- 上流専業で資源開発に踏み込みたい人 → INPEXの有報分析

- 下流(製油所・SS)で大規模オペレーションを動かしたい人 → ENEOSの有報分析

従業員データ

千代田化工建設の従業員データも判断材料になります。連結従業員数3,489名、単体1,661名で、平均年齢42.3歳、平均勤続年数14.3年、平均年間給与は約1,079万円(賞与含む)です。フィリピンに設計拠点(有形固定資産10億円)を抱えるグローバルオペレーション体制が、この少数精鋭の規模感を支えています。前期比では従業員数+70名、年収+41万円で、当期の業績跳ねが従業員還元にも表れた形です。

| 項目 | 数値 | 注記 |

|---|---|---|

| 連結従業員数 | 3,489名 | フィリピン設計拠点含むグローバル体制 |

| 単体従業員数 | 1,661名 | 親会社(千代田化工建設) |

| 平均年齢 | 42.3歳 | 単体ベース |

| 平均勤続年数 | 14.3年 | 単体ベース |

| 平均年間給与 | 約1,079万円 | 単体・賞与含む(前期1,038万円から+41万円) |

出典: 千代田化工建設 有価証券報告書 2026年03月期 従業員の状況。平均年齢・勤続年数・年収はすべて単体(親会社)の数値

平均勤続14.3年は「修羅場を残った人」のサンプル。2019年の経営危機、再生計画期間中の2度の赤字計上、2期前のGPX/Zachry破綻と単体債務超過──この一連の試練を経て残った従業員の合算が平均勤続14.3年です。安定企業の14.3年とは性格が異なり、再建・変革フェーズの試練に適応した人が長期で残る一方で、ボラティリティに合わずに離れた人も同時に存在した結果として、現在の構成があります。年収1,079万円は同じ修羅場を引き受けた対価でもあり、当期の業績跳ねが従業員還元にも表れた水準です。「年収が高いから」を入り口に志望すると、入社後のギャップが分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、千代田化工で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外受注のリスク分散 | EPC契約形態(ランプサム/コストプラス/EPCM) | 経営計画2025のIR資料を読み、契約形態の違いを比較整理する |

| SPERA水素・脱炭素R&D | 化学工学・触媒・電気化学 | 化学工学便覧の主要章を通読、NEDO GI基金関連プロジェクトを月次で確認 |

| Non-EPC・事業共創 | 事業開発、再生医療・植物バイオ・全固体電池の基礎 | 簿記3級を取得し、CDMO業界と全固体電池業界レポートを四半期で読む |

| グローバルプロジェクトマネジメント | 英語ビジネス/プロジェクトマネジメント | TOEIC900+PMP受験準備、Advanced Work Packaging(AWP)の基本概念整理 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

千代田化工建設の面接── 「なぜ日揮HDではなく千代田化工建設か」と聞かれたとき

自己資本比率が22.2%まで回復した2026年3月期有報を拝見し、御社が「変革実装フェーズへの転換点」に立っていると理解しました。日揮HDの安定運用モデルとは異なり、事業構造そのものを作り変える挑戦の初期成果を出しているフェーズで、仕組みを作る側に回りたいと考え、[あなたの◯◯経験]を活かして貢献したいです。

千代田化工建設の面接── 「SPERA水素・脱ボラティリティ・Non-EPCのどれに惹かれるか」と聞かれたとき

賭け2のSPERA水素・脱炭素R&Dに最も惹かれます。有報の重点取組4でトヨタ自動車様との水電解共同開発が2026年6月水素製造開始と明記されており、技術を社会実装するEPC企業ならではの強みを感じました。[あなたの◯◯経験]をパイロットから商業化へのスケールアップに活かしたいです。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。海外受注リスク分散型転換/SPERA水素・脱炭素R&D/ライフサイエンス×事業共創のどれかを選び、有報の具体数値で裏付けて語る

- 自己資本比率22.2%回復・5期中2期赤字の両面を示す。「変革実装フェーズの仕組みを作る側に回りたい」と当期の急改善を成果として肯定しつつ、構造リスクへの理解も同時に示す

- カタールエナジー30.7%・JV連帯責任リスクにも触れる。強みと振れ幅を同時に提示することで、規模だけで志望していない判断軸を示す

逆質問の例

- 「経営計画2025で海外受注を『過度なリスクを負わない契約形態』に転換する方針を掲げていますが、2025年度に受注された中東の中規模EPC案件を踏まえ、コストプラス/EPCM等の割合を今後どこまで高めていく想定でしょうか」

- 「10年後Non-EPC比率20%・2027年度Non-EPC純利益10億円という目標に対し、出光興産様の全固体電池パイロット装置EPCや植物バイオファウンドリ事業がどの程度寄与する想定でしょうか。新卒がこれらのNon-EPC領域に関わる機会はどのくらいありますか」

- 「重点取組5で中核人財のキー経験の可視化とタレントマネジメントシステム運用を開始したと有報で読みました。新卒のキャリアパスとして最初はどの分野(設計・調達・建設管理・事業共創など)からスタートし、社内複数領域の異動でどのように領域を広げていくイメージでしょうか」

避けるべきこと: 「年収約1,079万円が高い」「海外で働ける」だけで志望理由を語ることです。当期の業績跳ねを「安定企業になった」と単純化するのも構造理解の浅さの裏返しと受け取られます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 千代田化工建設は当期経常利益925億円・純利益847億円で過去5期最高水準に到達し、自己資本比率も5.1%→22.2%へ急改善。GPX Train1で1st LNG生産達成(2026年4月1日)により継続企業前提の疑義も解消し、「経営危機からの再生完了→変革実装フェーズへの転換点」に立つEPC企業

- 経営計画2025(2025-2027年度)の3年平均純利益150億円目標に対して単年847億円で先行達成しつつ、R&D費26億円でトヨタ水電解2026年6月開始・DAC/アンモニア出資、出光全固体電池EPC受注・植物バイオ実証棟稼働と、3つの賭け(海外受注リスク分散/SPERA水素・脱炭素R&D/ライフサイエンス×事業共創)が実装フェーズへ移行

- 強みの裏側には3つのリスク──大型PJ構造(改善途上)・顧客&地域集中(上位2社55.7%)・地政学(中東イラン)+JVパートナー(Zachry社破産の経緯)。変革実装フェーズで仕組みを作る側に回りたい人に合う一方、安定運用重視なら同業の日揮HDのほうがフィットする

次のアクション →

- 面接対策の前段階として有報を整理したい方は → 有報を面接で活かす方法

- 同業のプラントEPCと比較したい方は → 日揮HDの有報分析(機能材製造の非EPC収益源で安定運用モデル)

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。