大成建設を「ビルを建てるスーパーゼネコン」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、売上の63.7%を占める建築事業の利益率がわずか0.8%である一方、土木事業が利益率13.9%でグループ利益の70.2%を稼ぐ二極化した収益構造が読み取れます。あなたが「土木で稼ぐスーパーゼネコン」「営業利益354%増V字回復の中身」を語れれば、鹿島・大林志望の就活生とは明確に差がつきます。

大成建設(1801)は、ビルを建てるスーパーゼネコンというより、土木事業の高収益で稼ぎながら自動化施工・環境技術・木質建築・デジタルツインのR&Dで建設業の枠を超えようとしている改革フェーズの大手ゼネコンです。親世代に説明するなら「鹿島・大林・清水と並ぶスーパーゼネコン4社の一角で、いま土木とR&Dで稼ぐ会社に変わろうとしている」と言えば輪郭が伝わります。

この記事のデータは大成建設の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 大成建設 有価証券報告書 2025年03月期 主要な経営指標等の推移/従業員の状況

大成建設のビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業領域別に売上・利益を開示する有報の中核データです。このセクションでは、大成建設が2025年3月期 有報で開示した4つのセグメント(土木・建築・開発・その他)を、売上構成と利益構造の二軸で読み解きます。読み終えると、面接で「大成建設は何で稼いでいるか」を構造で答えられるようになります。

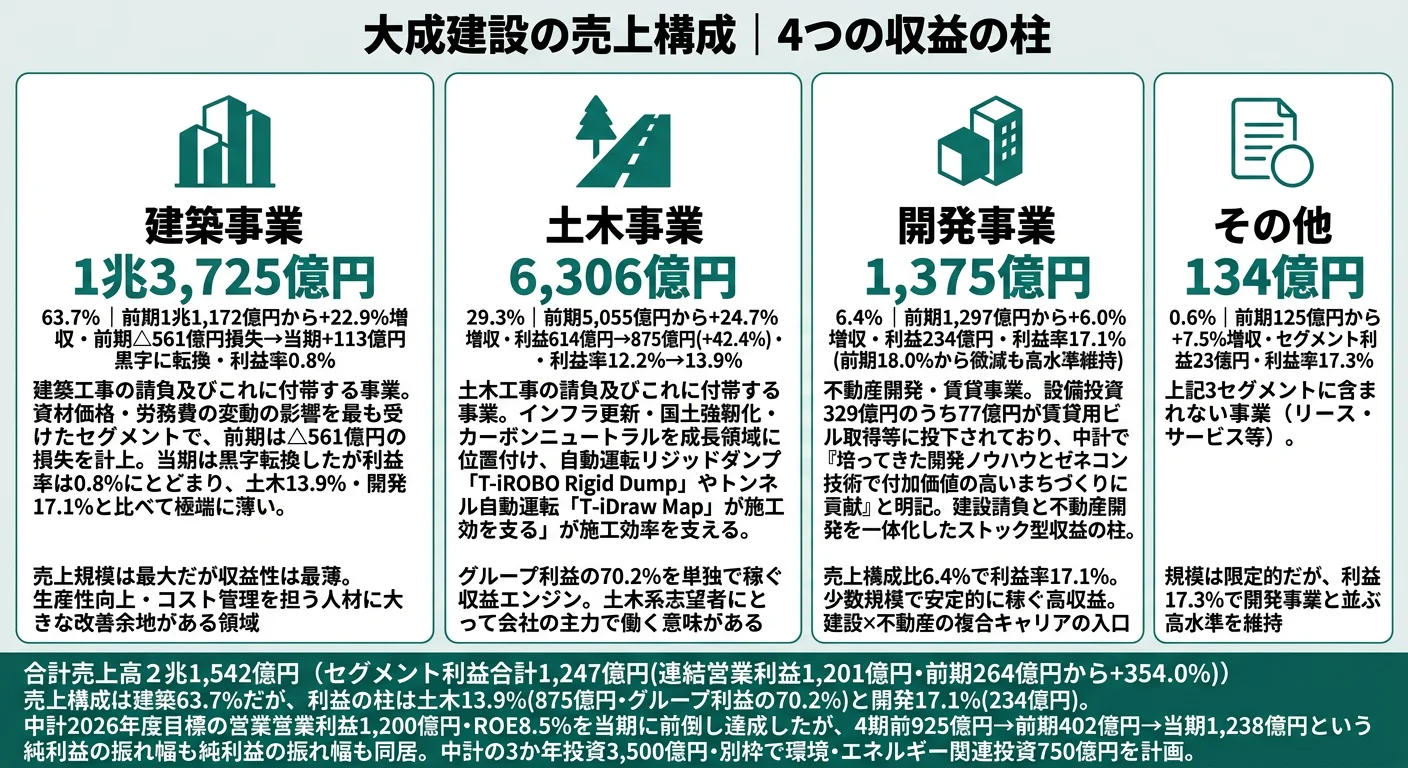

結論を先に示すと、大成建設は売上の63.7%を建築事業が占める「建築主体に見える」スーパーゼネコンですが、利益の70.2%を稼いでいるのは売上構成比29.3%の土木事業です。建築事業の利益率はわずか0.8%(前期は△561億円の損失)、開発事業は売上構成比6.4%ながら利益率17.1%という、規模と収益性が逆転した二極化構造になっています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | セグメント利益 | 利益率 | 前期利益 |

|---|---|---|---|---|

| 土木事業 | 6,306億円 | 875億円 | 13.9% | 614億円 |

| 建築事業 | 1兆3,725億円 | 113億円 | 0.8% | △561億円 |

| 開発事業 | 1,375億円 | 234億円 | 17.1% | 233億円 |

| その他 | 134億円 | 23億円 | 17.3% | 18億円 |

| 合計 | 2兆1,542億円 | 1,247億円 | 5.8% | 305億円 |

出典: 大成建設 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント利益構成(2025年3月期・億円)

"土木事業" : 875

"建築事業" : 113

"開発事業" : 234

"その他" : 23

「スーパーゼネコン=建築でビルを建てる会社」というイメージと有報数値の最大のギャップは、売上構成比29.3%の土木事業がセグメント利益合計1,247億円の70.2%を単独で稼ぎ出している点と、売上構成比6.4%に過ぎない開発事業が利益率17.1%でセグメント中ほぼ最高の収益性を持つ点です。建築事業は売上規模では63.7%を占めるものの、利益率0.8%という薄さが収益のボラティリティを生む構造を作っています。

5期分の業績を並べると、売上は順調に伸びている一方で、利益が一度沈んでから跳ね返る独特の振れ幅が見えます。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 1兆4,801億円 | 1兆5,432億円 | 1兆6,427億円 | 1兆7,650億円 | 2兆1,542億円 |

| 純利益 | 925億円 | 714億円 | 471億円 | 402億円 | 1,238億円 |

| EPS | 442.66円 | 350.88円 | 241.24円 | 215.75円 | 682.78円 |

| 自己資本比率 | 44.9% | 44.4% | 41.1% | 36.0% | 35.7% |

| ROE | 11.6% | 8.4% | 5.6% | 4.6% | 13.8% |

| 営業CF | 674億円 | 805億円 | 301億円 | 406億円 | △138億円 |

出典: 大成建設 有価証券報告書 2025年03月期 主要な経営指標等の推移

5年間で売上は45.5%成長(1兆4,801億円→2兆1,542億円)し、当期はROE13.8%・純利益1,238億円と過去5期で最高水準まで戻りました。しかし純利益は4期前925億円→3期前714億円→2期前471億円→前期402億円と3期連続で減少した後に当期1,238億円へ急回復しており、ROEも4.6%から13.8%に跳ね上がっています。営業CFは当期△138億円とマイナスに転じており、利益のV字回復とCFの動きが一致しない点も読み逃せません。ここからは、特に動きが大きい3つの事業軸を深掘りします。

土木事業|利益率13.9%・グループ利益70.2%の収益エンジン

土木事業は外部売上6,306億円(構成比29.3%)でセグメント利益875億円・利益率13.9%。全セグメント利益合計1,247億円の70.2%を単独で占めており、大成建設の収益エンジンそのものです。前期も売上5,055億円・利益614億円(利益率12.2%)と安定した高収益を維持しており、当期は売上+24.7%・利益+42.4%でさらに伸びました。中計の経営方針には「インフラ整備のトップランナーとして環境・社会課題の解決に貢献。国土強靭化・カーボンニュートラル・インフラリニューアル等における事業領域の拡大」と明記されており、この高収益を支える成長領域が定義されています。

建築事業|売上の63.7%を占めるが利益率0.8%の薄利構造

建築事業は外部売上1兆3,725億円(構成比63.7%)と圧倒的な売上規模を持ちますが、セグメント利益はわずか113億円(利益率0.8%)。前期は△561億円の損失を計上していました。建築事業の収益性は資材価格・労務費の変動に極めて脆弱な構造で、有報の事業等のリスクにも「資材価格の高騰の際、請負代金に反映することが困難な場合には、工事収支が悪化するリスク」と明記されています。当期は黒字転換したものの、利益率は土木の13.9%・開発の17.1%と比べると依然として薄く、収益性の安定化が経営課題として残っています。中計の経営方針には「環境技術・デジタル・スマート化技術の提供、ストック市場でのビジネス展開」が掲げられ、薄利構造からの脱却が次のテーマです。

開発事業|売上構成比6.4%でセグメント利益率17.1%の高収益

開発事業は外部売上1,375億円と全体の6.4%に過ぎない少数規模ですが、セグメント利益234億円・利益率17.1%でセグメント中最高の収益性を持ちます。前期も売上1,297億円・利益233億円(利益率18.0%)と安定的に高収益を維持しており、設備投資329億円のうち77億円が賃貸用ビル取得等に投下されています。中計の経営方針には「培ってきた開発ノウハウとゼネコンとしての技術力を武器に、付加価値の高いまちづくりに貢献。グループシナジーの最大化」と明記されており、建設請負と不動産開発を一体化したストック型収益の柱として位置付けられています。

鹿島建設・大林組・清水建設と並ぶスーパーゼネコン4社のなかで、大成建設は土木事業がグループ利益の70.2%を稼ぎ出す『土木で稼ぐスーパーゼネコン』が最大の特徴です。海外売上構成比38.3%の鹿島・28.9%の大林と比べると海外セグメントの個別開示が乏しく、国内土木と開発事業の高収益で利益を厚くする構造が鮮明です。

規模と利益率はトレードオフ。売上構成比63.7%の建築事業は利益率0.8%で前期は△561億円の損失、売上構成比6.4%の開発事業は利益率17.1%、そして売上構成比29.3%の土木事業がグループ利益の70.2%を単独で稼ぐ──この非対称性は「請負規模で量を稼ぐ事業」と「専門性と立地で利益を取る事業」が同じ会社に同居していることの表れです。配属先によって日々向き合う数字の景色が極端に違う前提で、自分はどのレンジに賭けたいかを言語化できる人が大成建設にフィットします。

ではこの非対称な収益構造を、大成建設は次の3年で何に賭けて磨いていくのか。続く章で中期経営計画と研究開発の中身を見ていきます。

大成建設は何に賭けているのか|投資と研究開発の方向性

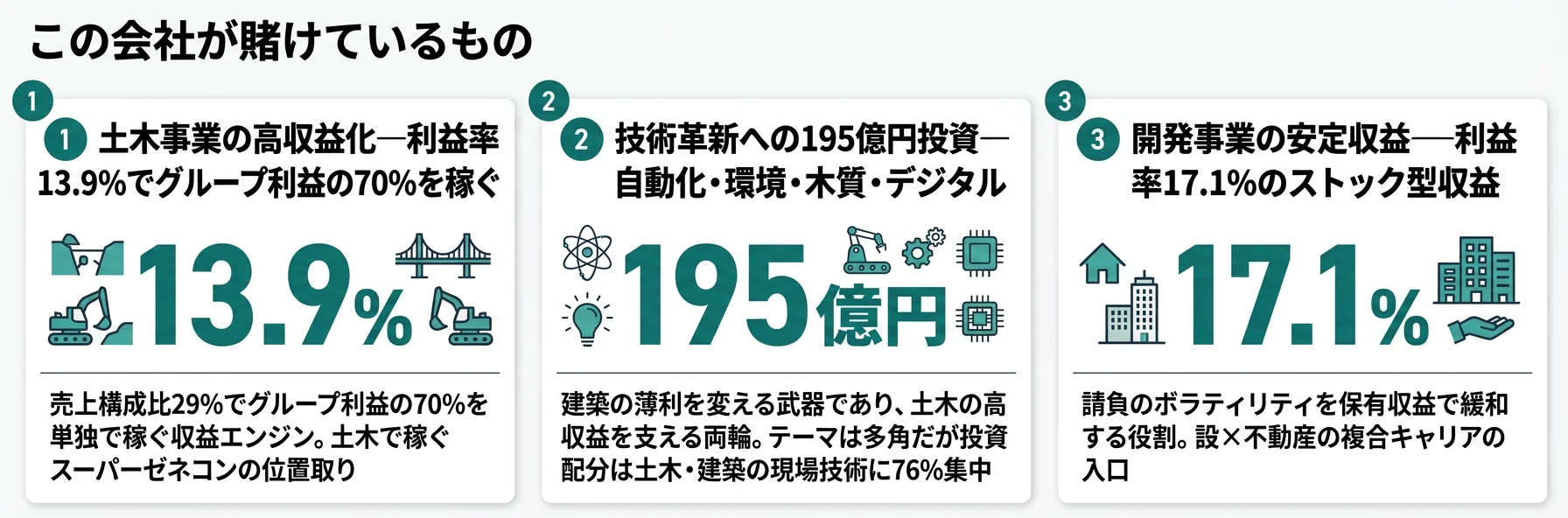

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。スーパーゼネコンの場合、自社工場ではなく、施工能力向上のための研究開発設備と工事用機械、不動産事業の用地・賃貸物件取得、技術革新(自動化・環境・木質)に資金が振り分けられる点に注目してください(投資セクションの読み方ガイド)。大成建設が「中期経営計画(2024-2026)」と当期有報で開示した賭けは、以下3つに整理できます。

| 賭けの領域 | 定量的根拠(2025年3月期 有報) | 期間 | 全社財務目標への寄与 |

|---|---|---|---|

| 土木事業の高収益化 | 売上6,306億円・利益875億円・利益率13.9%/グループ利益の70.2%を単独で稼ぐ/国土強靭化・インフラリニューアルを成長領域に | 中期(2024-2026) | 中計目標の営業利益1,200億円を当期1,201億円で前倒し達成 |

| 技術革新への195億円投資 | R&D費195億円/設備投資329億円のうち251億円(76.3%)が土木・建築の研究開発設備・工事用機械/環境・エネルギー関連投資750億円(3か年・別枠) | 中長期(継続投資) | 中計の3か年投資3,500億円(成長1,700・事業1,200・基盤600) |

| 開発事業の安定収益 | 売上1,375億円・利益234億円・利益率17.1%/設備投資329億円のうち77億円が賃貸用ビル取得/グループシナジーの最大化 | 中長期(ストック型) | 建設請負のボラを開発のストック収益で緩和 |

出典: 大成建設 有価証券報告書 2025年03月期 経営方針/設備投資等の概要/研究開発活動

賭け1: 土木事業の高収益化|利益率13.9%を支える自動化施工技術

土木事業はグループ利益の70.2%を稼ぐ収益の柱です。中計の経営方針には「高い技術力とグループの総合力を活かしたインフラ整備のトップランナーとして環境・社会課題の解決に貢献。国土強靭化・カーボンニュートラル・インフラリニューアル等における事業領域の拡大」と明記されています。

この高収益を支えるのが自動化施工技術です。自動運転リジッドダンプ「T-iROBO Rigid Dump」と施工管理支援システム「T-iDigital Field」の連携で、オペレーター2名による自動運転と遠隔操縦を実現しました。さらに、SLAM技術を活用した位置情報取得技術「T-iDraw Map」をトンネル建設現場で検証し、時速20kmでの自動運転が可能であることを実証。最小限の車線規制で作業が可能な道路床版取替技術「Head-barジョイント」を橋軸直角方向にも適用可能にし、山岳トンネル工事の長距離地質探査法「T-BEP」やトンネル坑内の掘削出来形3次元計測システム「T-ファストスキャン」で計測時間を最大87%削減しました(2025年3月期 有報「研究開発活動」)。設備投資329億円のうち251億円(76.3%)が土木・建築事業の研究開発設備の新設・更新と工事用機械の投資に充てられています。

土木・施工管理志望での行動 → 利益率13.9%という数字は「インフラ更新需要」と「自動化施工による省人化」の両輪で支えられています。NEXCO各社の更新計画・国土交通省の国土強靭化基本計画と、自動運転建機・SLAM技術の関連用語を整理しておくと、面接で土木の高収益構造に踏み込んだ志望理由が語れます。同業他社の投資余力比較は業界全体の設備投資の伸びランキングで並べると、各社の戦略の違いが見えます。

賭け2: 技術革新への195億円投資|環境・デジタル・木質建築の同時並走

R&D費195億円の投資先は、建設業の枠を超えた多角的なテーマに広がっています(2025年3月期 有報「研究開発活動」)。

環境技術では、CO2吸収コンクリート「T-eConcrete」の普及促進、再エネ需給一体型管理システム「T-Green BEMS RE Optimizer」の実証開始、ZEBリノベーション診断ツール「ZEBリノベ@診断」の運用開始と、カーボンニュートラルに直結する技術群を展開しています。中計では別枠で「環境・エネルギー関連投資750億円(3か年)」を計画しており、技術投資の規模拡大が続く見通しです。

デジタル技術では、屋内外ワイヤレス給電技術「T-iPower Floor」の実証を開始し、生成AIを活用した「建築施工技術探索システム」と360度カメラ×AI画像認識による「工事進捗確認システム」を本格運用。デジタルツインバースシステム「T-TwinVerse」も開発しました。

木質建築技術にも注力しており、1時間耐火木質柱・梁「T-WOOD TAIKA」の大臣認定を取得し、木質網代構法「T-WOOD Goo-nyaize」を開発。音対策技術「TSounds-Wind」「TSounds-Lab」も実用化しています。これらの技術群は、薄利構造の建築事業で差別化と収益性改善の両方を狙う武器として位置付けられています。

R&D・技術系志望での行動 → CO2吸収コンクリート・ワイヤレス給電・木質耐火・デジタルツインのうち、自分のバックグラウンドに最も近いテーマを1つ選び、その技術領域の競合動向(他ゼネコンの取り組み・国内大学研究室・海外スタートアップ)を1つずつ整理しておきましょう。1テーマでも具体的に語れれば、技術系面接の解像度は一段上がります。

賭け3: 開発事業の安定収益|利益率17.1%の不動産開発を拡大

開発事業は売上1,375億円(構成比6.4%)でセグメント利益234億円・利益率17.1%。前期も売上1,297億円・利益233億円(利益率18.0%)と高い収益性を安定的に維持しています(2025年3月期 有報)。

設備投資329億円のうち77億円が開発事業の賃貸用ビル取得等に投下されており、中計の事業投資1,200億円・成長投資1,700億円で不動産開発を含む事業拡大を計画しています。中計の経営方針には「培ってきた開発ノウハウとゼネコンとしての技術力を武器に、付加価値の高いまちづくりに貢献。グループシナジーの最大化を追求」と明記されており、建設請負と不動産開発を一体化させたストック型収益の拡大方針が読み取れます。建設のボラティリティを開発の安定収益で緩和する役割を担うセグメントです。

不動産開発・複合キャリア志向での行動 → 開発事業の利益率17.1%を支える不動産アセットタイプ別の収益モデル(オフィス賃貸・物流施設・住宅)を整理し、同業の大林組の有報分析(不動産事業 利益率22.08%・翌期投資490億円)と並べて読むと、ゼネコン各社の「持って稼ぐ事業」の違いが立体的に見えます。

ただし、こうした投資と技術開発には裏側のリスクがあります。次章では大成建設が自ら有報で開示しているリスクを見ていきます。

大成建設が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。大成建設は当期の有報で、業界共通の定型リスクに加えて、リニア中央新幹線に係る排除措置命令の訴訟経緯のように他のスーパーゼネコンには載らない論点まで開示している点が特徴です。就活生のキャリア選択に直結する3つを抽出します。

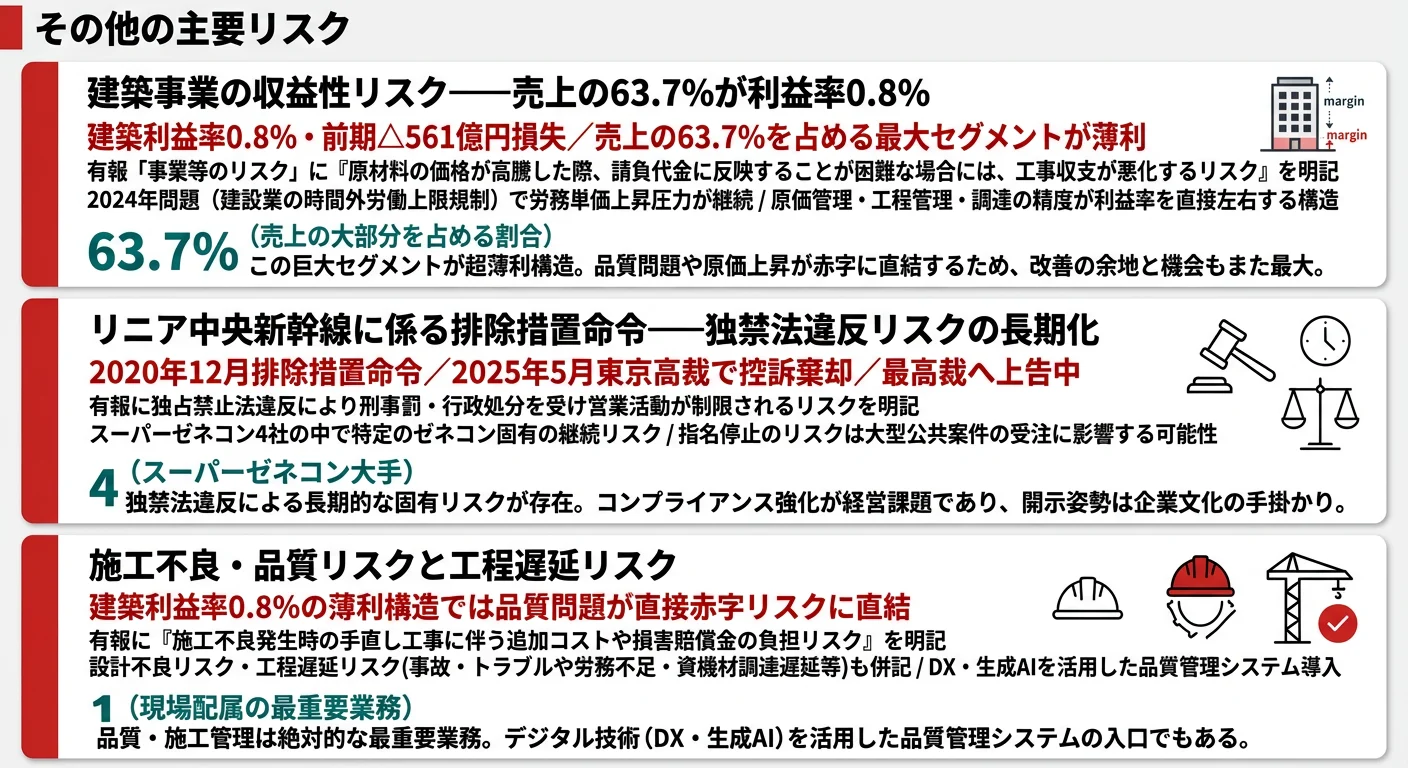

リスク1: 建築事業の収益性リスク|売上の63.7%を占めるセグメントが利益率0.8%

建築事業の外部売上は1兆3,725億円(構成比63.7%)と最大ですが、セグメント利益はわずか113億円(利益率0.8%)。前期は△561億円の損失を計上していました。有報「事業等のリスク」には「原材料の価格が高騰した際、請負代金に反映することが困難な場合には、工事収支が悪化するリスク」と明記されており、建築事業の収益性は資材価格・労務費の変動に極めて脆弱な構造です。2024年問題(建設業の時間外労働上限規制)も労務単価上昇圧力として継続中で、原価管理・工程管理・調達の精度が利益率を直接左右します。

リスク2: リニア中央新幹線に係る排除措置命令|独禁法違反リスクの長期化

有報には、2020年12月にリニア中央新幹線に係る排除措置命令を受け、当社は取消訴訟を提起。2025年5月に東京高等裁判所より控訴棄却判決を受け、最高裁判所へ上告及び上告受理の申立てを行ったと明記されています。事業等のリスクには「独占禁止法違反により刑事罰・行政処分を受け営業活動が制限されるリスク」も併記。スーパーゼネコン4社の中で大成建設固有の継続リスクで、指名停止のリスクは大型公共案件の受注に影響する可能性があります。コンプライアンス体制の強化が経営課題として位置付けられており、過去の事象を曖昧にせず開示している姿勢自体は、企業文化を読む手掛かりにもなります。

リスク3: 施工不良・品質リスクと工程遅延リスク

有報には「施工不良発生時の手直し工事に伴う追加コストや損害賠償金の負担リスク」「設計不良リスク」「工程遅延リスク(事故・トラブルや労務不足・資機材調達遅延等による引渡し遅延)」が明記されています。建築事業の利益率0.8%という薄利構造では、品質問題の発生が直接的に赤字リスクに直結します。建設業の現場配属では、品質管理・施工管理が最重要業務の一つとなり、DXや生成AIを活用した品質管理システムの導入が進んでいる領域でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。他社のリスク開示と比較する読み方は → 有報のリスク情報の読み方 で構造を学べます。

ここまでを踏まえて、大成建設があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた大成建設の事業構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する大成建設の特徴 | 詳しく見る |

|---|---|---|

| インフラ更新・国土強靭化志向 | 土木事業 利益率13.9%・グループ利益70.2%を単独で稼ぐ | → 本記事の賭け1 |

| 自動化施工・建設R&D志向 | R&D195億円・設備投資の76.3%が研究開発設備と工事用機械 | → 本記事の賭け2 |

| 不動産開発・複合キャリア志向 | 開発事業 利益率17.1%・設備投資77億円が賃貸用ビル取得 | → 本記事の賭け3 |

| 安定経営・収益体質安定志向 | 5期で純利益925億円→402億円→1,238億円の振れ幅/建築利益率0.8% | → 本記事のリスク1 |

合いそうな人

- インフラ更新・国土強靭化など大規模土木プロジェクトに、利益率13.9%の主力事業の一員として腰を据えて関わりたい人

- 自動化施工・CO2吸収コンクリート・木質建築・デジタルツインなど、建設業の枠を超えた技術開発テーマに横断的に関わりたい技術系志望者

- 建設×不動産開発の複合キャリアで、開発事業の利益率17.1%を支えるストック型収益の拡大に関わりたい人

- 2024年7月の風土改革推進部設置・2025年4月の新人事制度開始という組織変革の過渡期で、新しい仕組みづくりに当事者として関わりたい人

従業員データ

大成建設の従業員データも判断材料になります。連結従業員数16,382名、単体8,994名で、平均年齢42.4歳、平均勤続年数17.2年、平均年間給与は約1,058万円(単体)です。連結16,382名に対して単体8,994名で、グループ会社の人員が約45.1%を占めています。

| 項目 | 数値 | 注記 |

|---|---|---|

| 連結従業員数 | 16,382名 | グループ会社・子会社含む |

| 単体従業員数 | 8,994名 | 親会社(大成建設) |

| 平均年齢 | 42.4歳 | 単体ベース |

| 平均勤続年数 | 17.2年 | 単体ベース・スーパーゼネコン4社で最長クラス |

| 平均年間給与 | 約1,058万円 | 単体・賞与含む |

出典: 大成建設 有価証券報告書 2025年03月期 従業員の状況。平均年齢・勤続年数・年収はすべて単体(親会社)の数値

平均勤続17.2年は「土木の利益7割を支えた人」のサンプル。5年で純利益が925億円→402億円→1,238億円と振れ、前期は建築事業で△561億円の損失を計上、リニア排除措置命令の訴訟も2025年5月の控訴棄却まで4年半続いた──この一連の振れ幅と試練を引き受けて残った従業員の合算が、平均勤続17.2年です。鹿島16.4年・大林16.4年・清水16.0年と比べて最長クラスの勤続が、大成建設の組織の粘りを物語っています。一方で、2024年7月に風土改革推進部を設置し2025年4月から新人事制度を順次実施しているのは、長期雇用の良さだけでなく刷新も同時に進めている証拠です。「年収約1,058万円が高いから」を入り口に志望すると、改革期の現場で求められる柔軟性と入社後のギャップになりかねません。

今から学ぶべき分野

有報が示す投資方針から、大成建設で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 土木事業の高収益化(利益率13.9%・グループ利益70.2%) | 国土強靭化・インフラリニューアル政策/自動運転建機 | 国土交通省の国土強靭化基本計画とNEXCO更新計画を四半期で確認、SLAM・自動運転建機の関連技術を整理 |

| 技術革新への195億円投資 | 環境技術/生成AI×建設DX/木質耐火 | CO2吸収コンクリート・ZEBの国内実装事例を月次フォロー、生成AIの建設業適用論文を読む |

| 開発事業の利益率17.1% | 不動産投資・ストック型収益モデル | アセットタイプ別の利益率を比較整理、ゼネコン各社の不動産事業セグメントの開示を読み比べる |

| 中計3か年投資3,500億円+環境投資750億円 | 設備投資の読み方/中期経営計画の数値整合 | 投資セクションの読み方ガイドで構造を理解、中計IRの定量目標を当期実績と照合 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を、面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

大成建設の面接── 「なぜ鹿島・大林ではなく大成か」と聞かれたとき

有報を拝見し、御社が売上構成比29.3%の土木事業でグループ利益の70.2%を稼ぎ、利益率13.9%という数字を国土強靭化・カーボンニュートラル・インフラリニューアルという3つの成長領域で支えている点に注目しました。海外売上構成比38.3%の鹿島建設や28.9%の大林組と比べると海外セグメントの規模感は控えめですが、国内土木の高収益と自動運転ダンプ「T-iROBO Rigid Dump」をはじめとするR&D195億円の自動化施工技術が、薄利になりがちな建築業界のなかで明確な差別化軸になっていると感じています。私は◯◯のバックグラウンドをこの「土木で稼ぐスーパーゼネコン」の高収益構造に活かしたいと考え、御社を志望します。

大成建設の面接── 「営業利益354%増のV字回復と建築事業の収益性改善のどちらに惹かれるか」と聞かれたとき

賭け1の土木事業の高収益化と、それを支える賭け2のR&D195億円の同時進行に最も惹かれます。営業利益が前期264億円から当期1,201億円へ354.0%増えた数字は、建築事業が△561億円損失から+113億円黒字に転換した反動だけではなく、土木事業の利益が614億円から875億円へ42.4%増え、利益率も12.2%から13.9%に改善した中身があります。私は学生時代に◯◯で原価管理・工程管理に関わった経験があり、自動運転リジッドダンプ「T-iROBO Rigid Dump」やトンネル自動運転「T-iDraw Map」が支える土木事業の高収益化に、現場の数字を作る側として貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と賭け1〜3を1対1で結びつける。土木事業の高収益化/技術革新への195億円投資/開発事業の安定収益のどれかを選び、有報の具体数値(利益率13.9%・グループ利益70.2%・R&D195億円・設備投資251億円・開発利益率17.1%など)で裏付けて語る

- 建築事業の利益率0.8%と前期△561億円損失をネガに使わない。「収益性改善のフェーズで、生産性向上とコスト管理の側に回りたい」と裏返して語ると、リスクを直視した志望軸として機能する

- リニア排除措置命令の長期化にも触れる。2020年12月の命令から2025年5月の控訴棄却・最高裁上告中という経緯と、有報で開示されているコンプライアンスへの姿勢を踏まえて志望理由に統合できると、企業研究の深さが伝わる

逆質問の例

- 「建築事業のセグメント利益率が0.8%と土木事業の13.9%に比べて大きく低い水準ですが、建築事業の収益性改善に向けた具体的な取り組みと、新卒社員が改善プロジェクトに関わる入口はどう設計されていますか」

- 「R&D費195億円でCO2吸収コンクリート『T-eConcrete』やワイヤレス給電『T-iPower Floor』、デジタルツイン『T-TwinVerse』など多角的な研究を展開されていますが、今後最も事業化が期待される技術と、新卒研究者の関わり方を教えてください」

- 「2024年7月に風土改革推進部を設置され、2025年4月から新人事制度を開始されるとのことですが、若手社員にとってどのような変化が期待でき、当事者として関われる機会はどのように設計されていますか」

避けるべきこと: 「平均年収約1,058万円が高い」「スーパーゼネコンで安定している」だけで志望理由を語ることです。前期の建築事業△561億円損失やリニア排除措置命令を「危ない会社」というラベルで距離を取るのも、企業研究の浅さの裏返しと受け取られます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 大成建設は当期、営業利益が前期比+354.0%の1,201億円・純利益+207.8%の1,238億円・ROE13.8%へV字回復したスーパーゼネコン。中計2026年度目標の営業利益1,200億円・ROE8.5%を当期で前倒し達成したが、5年で純利益が925億円→402億円→1,238億円と振れる構造も同居している

- セグメント利益率は開発17.1%・土木13.9%・建築0.8%。土木事業がグループ利益の70.2%を単独で稼ぐ「土木で稼ぐスーパーゼネコン」が最大の特徴で、売上の63.7%を占める建築事業は前期△561億円損失からの黒字転換と利益率改善が経営課題

- R&D費195億円・設備投資329億円のうち251億円(76.3%)が土木・建築の研究開発設備と工事用機械に集中。自動運転ダンプ「T-iROBO Rigid Dump」・CO2吸収コンクリート「T-eConcrete」・木質耐火「T-WOOD TAIKA」・デジタルツイン「T-TwinVerse」を並走し、別枠で環境・エネルギー関連投資750億円(3か年)も計画

次のアクション →

- 面接対策の前段階として有報を整理したい方は → 有報を面接で活かす方法

- 同業のスーパーゼネコンと比較したい方は → 鹿島建設の有報分析 ・ 大林組の有報分析 ・ 清水建設の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。