関西電力を「安定の電力会社」とだけ思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、エネルギー事業(経常利益4,113億円)の主力は原子力7基で利用率1%悪化が53億円のコスト増に直結し、情報通信事業(オプテージ)の利益率21.0%が4セグメント最高、生活ビジネスソリューション事業が売上+17.4%で成長中という三層構造が読み取れます。あなたが「原発で稼ぎ、通信・データセンターに振り向ける関電の二階建て」を語れれば、他の就活生とは明確に差がつきます。

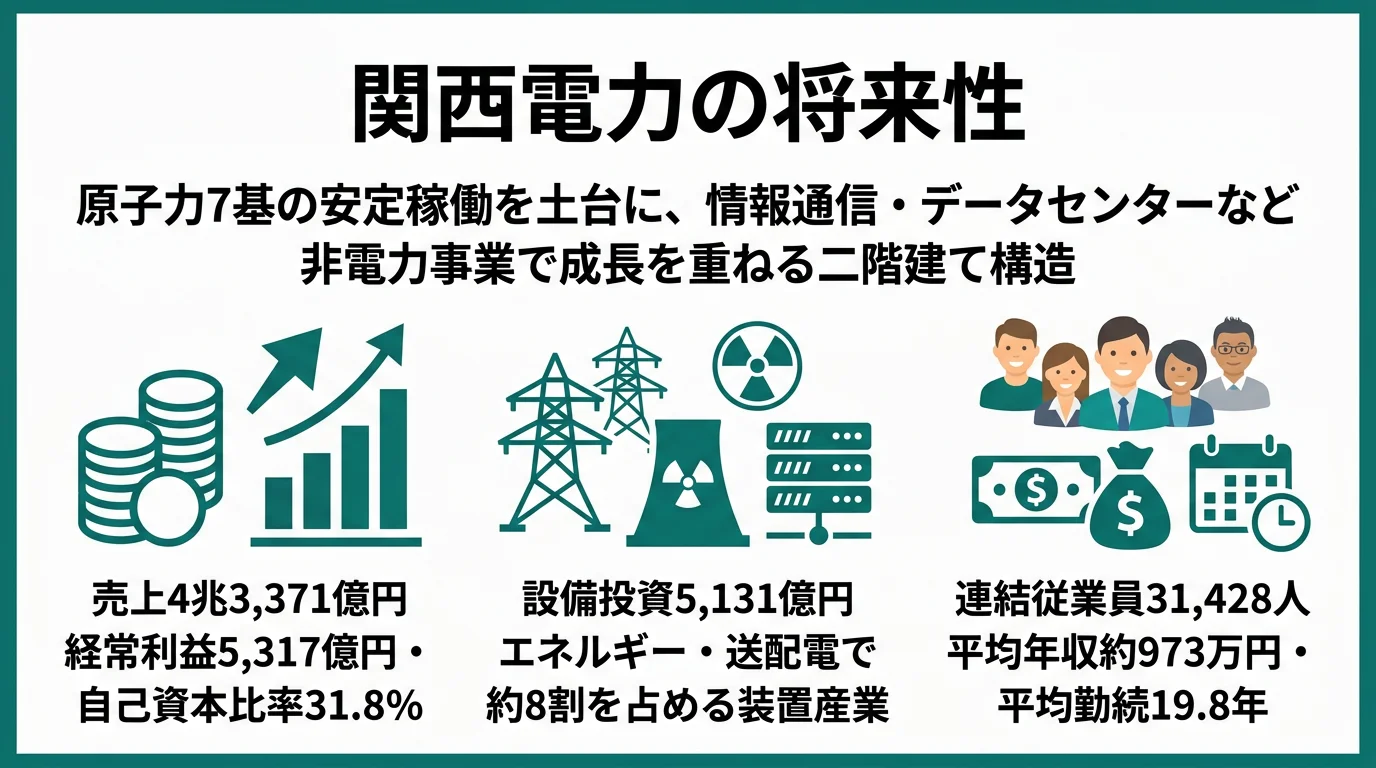

関西電力(9503)は、関西2府5県で電気をつくり・届け・売る単純な電力会社というより、原子力7基(国内最多級)の安定稼働で稼いだ利益を、子会社オプテージのeo光やハイパースケールデータセンター・不動産といった非電力事業に振り向けて成長させる「二階建てインフラ企業」です。東京電力HDが資源・規制・賠償の三重の制約下にある中、関西電力は原子力ポートフォリオと非電力多角化の組み合わせで独自のポジションを築いています。

この記事のデータは関西電力の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 関西電力 有価証券報告書 2025年03月期 主要な経営指標等の推移

関西電力のビジネスの実態|何で稼いでいるのか

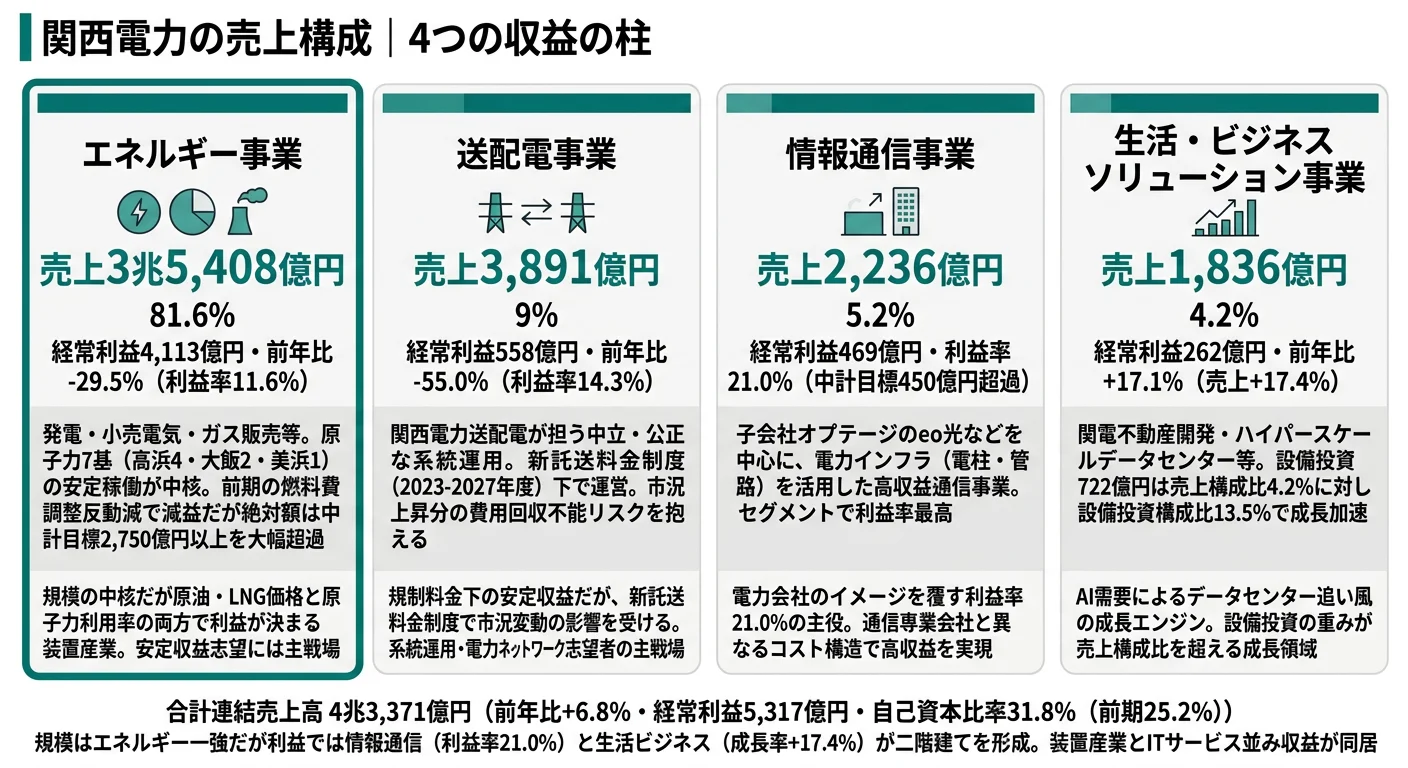

結論を先に示すと、関西電力は4セグメント体制の中でエネルギー事業(経常利益4,113億円)を最大利益源としつつ、情報通信事業(利益率21.0%)と生活ビジネスソリューション事業(売上+17.4%)が非電力の収益基盤として育っている「二階建て」の構造です。「電力会社=安定」というイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | 経常利益 | 利益率 |

|---|---|---|---|---|

| エネルギー事業 | 3兆5,408億円 | 81.6% | 4,113億円 | 11.6% |

| 送配電事業 | 3,891億円 | 9.0% | 558億円 | 14.3% |

| 情報通信事業 | 2,236億円 | 5.2% | 469億円 | 21.0% |

| 生活・ビジネスソリューション事業 | 1,836億円 | 4.2% | 262億円 | 14.3% |

出典: 関西電力 有価証券報告書 2025年03月期 セグメント情報(売上は外部顧客向け、経常利益はセグメント利益)

pie title セグメント別経常利益構成(2025年3月期)

"エネルギー事業" : 4113

"送配電事業" : 558

"情報通信事業" : 469

"生活ビジネスソリューション" : 262

エネルギー事業が利益の76.1%を占める規模感は変わりません。一方で、ボリュームの主役(エネルギー)と収益性の主役(情報通信・利益率21.0%)と成長性の主役(生活ビジネス・売上+17.4%)が別々のセグメントに分かれていることが、関西電力の特徴です。配属先を考えるときに「どの軸で関電を選ぶか」を意識できると、面接で「どの事業に関心があるか」を問われたときの解像度が一段上がります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

エネルギー事業|原子力7基が利益の柱

エネルギー事業は売上3兆5,408億円・構成比81.6%・経常利益4,113億円で、関西電力の量的中心です。原子力発電所は計7基(高浜発電所4基・大飯発電所2基・美浜発電所1基)で全てが福井県に立地し、改正炉規法に基づく見直し後の安全規制で7基全ての認可を取得済みと有報に記載されています。原子力発電は建設費が巨額ですが稼働後の燃料費は火力比で圧倒的に低コストで、有報には「2024年度実績ベースでは、原子力利用率が1%悪化する場合の費用増加影響は53億円程度」と明記されています。当期は前期(2024年3月期)の5,839億円から前年比-29.5%の減益となりました。ただし、これは前期に燃料費調整の時間差効果でセグメント利益が膨らんだ反動であり、絶対額としては依然として高水準です。「原油・LNG価格」と「原子力利用率」の二変数で利益が決まる構造を理解しておくと、業績変動の語り方に厚みが出ます。

情報通信事業|オプテージの利益率21%が4セグメント最高

情報通信事業は売上2,236億円・構成比5.2%・経常利益469億円で、利益率21.0%は4セグメント中で最高水準です。子会社オプテージが展開する関西圏の光回線「eo光」を中心に、電力インフラ(電柱・管路)を活用した通信網が他社にないコスト構造を生んでいます。中期経営計画では2025年度の経常利益目標を450億円以上としていました。実績の469億円はすでにこの目標を上回っています。電力インフラを再利用する戦略のため、通信専業会社と比べて設備投資の重複が少なく、利益率の高さに直結する設計です。志望者にとっては、「関西電力に入って情報通信を志望する」のではなく「オプテージという通信事業者として稼ぎ頭になっているグループ会社に関わる」という視点で動機を組み立てるのが現実的です。

生活・ビジネスソリューション事業|成長率最高で設備投資が売上構成比を超える

生活・ビジネスソリューション事業は売上1,836億円・構成比4.2%・経常利益262億円で、売上前年比+17.4%・利益前年比+17.1%と4セグメント中で最も高い成長率を記録しています。関電不動産開発、ハイパースケールデータセンターを含み、AI需要の拡大に伴うデータセンター需要の急増は、大規模な電力供給インフラを持つ関西電力にとって追い風です。注目すべきは設備投資722億円で、これは連結セグメント設備投資合計5,349億円の13.5%にあたります。売上構成比4.2%のセグメントに設備投資の13.5%を振り向けている事実は、稼いだ現金を売上シェア以上の比率で成長領域に再配分している証拠で、関西電力が中長期で「電力外」を本気で育てていると読み取れます。

5期間の経常利益推移を見ると、FY2022(2023年3月期)はエネルギー市場の不安定化で経常損失66億円に転落、FY2023(2024年3月期)は原子力再稼働・燃料費調整効果で経常利益7,659億円と過去最高を記録、当期は反動減で5,317億円ですが依然高水準です。自己資本比率は前期25.2%から31.8%へと+6.6pt改善し、財務基盤は中計目標28%を超えて回復しました。

規模と収益性のトレードオフ。エネルギー事業の利益率11.6%は装置産業の標準値です。一方で、情報通信事業の利益率21.0%はITサービス並みの高収益です。関西電力は「装置産業の規模感」と「ITサービス並みの収益性」を一社の中で同居させており、安定した規模を求めるか、収益性の高いセグメントを志向するかで配属希望の出し方が変わります。原子力で稼ぐ装置産業の側面と、オプテージ・データセンターで利益率を稼ぐ多角化の側面、両方をセットで理解して志望することが前提です。

では、この二階建て構造は、関西電力が次の5年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

関西電力は何に賭けているのか|投資と研究開発の方向性

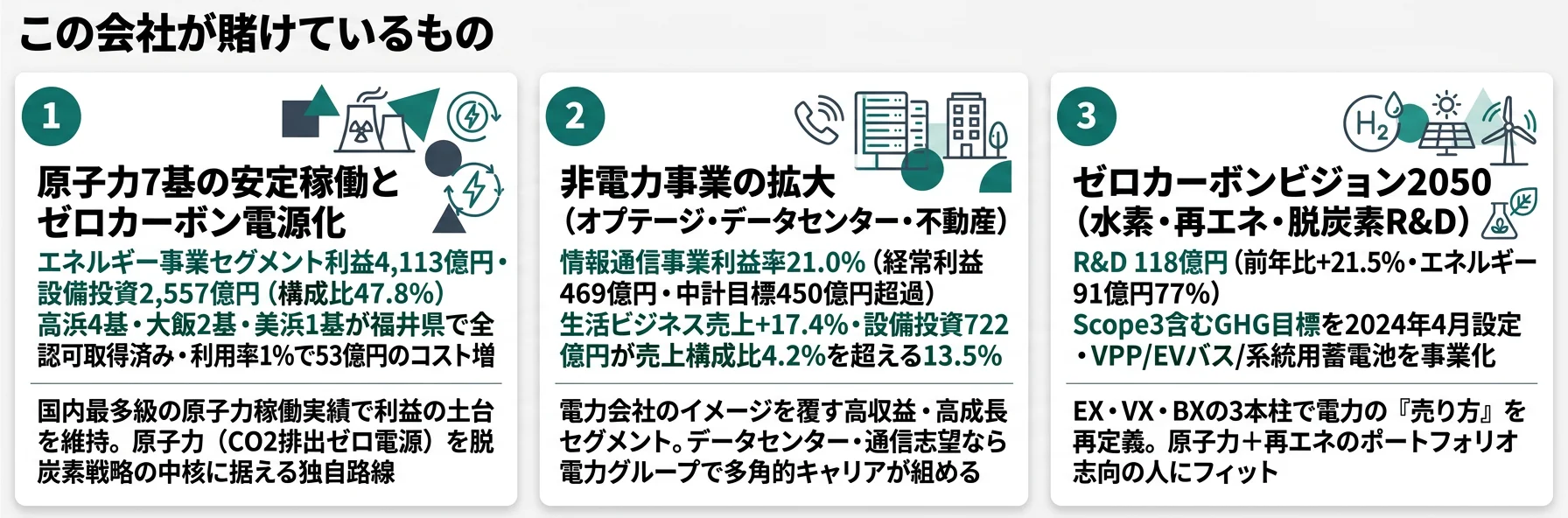

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。電力会社の場合は工場ではなく発電所・送配電網・データセンターのインフラと、脱炭素技術のR&Dに資金が動く点が特徴です(投資セクションの読み方ガイド)。関西電力の中期経営計画(2021-2025)は3本柱(EX:ゼロカーボンへの挑戦/VX:サービス・プロバイダーへの転換/BX:強靭な企業体質への改革)を掲げ、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社経常利益への寄与 |

|---|---|---|---|

| 原子力7基の安定稼働 | エネルギー事業セグメント利益4,113億円・設備投資2,557億円(構成比47.8%)・利用率1%悪化で53億円のコスト増 | 中長期(中計2021-2025・ゼロカーボンビジョン2050) | 76.1%(4,113億円/全セグメント合計5,402億円) |

| 非電力事業の拡大 | 情報通信事業利益率21.0%(経常利益469億円)/生活ビジネス売上+17.4%・設備投資722億円(売上構成比4.2%に対し設備投資構成比13.5%) | 中長期(中計VX・データセンター需要拡大) | 13.5%(情報通信+生活ビジネスの経常利益731億円/全セグメント合計5,402億円) |

| ゼロカーボンビジョン2050 | R&D 118億円(前年比+21.5%)・Scope3含むGHG目標を2024年4月設定・VPP/EVバス運行管理/系統用蓄電池の事業化 | 長期(2050年までにCO2排出ゼロ) | 中計目標(経常利益3,600億円以上)に対し当期5,317億円で達成・次期中計での成長投資余地が拡大 |

出典: 関西電力 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動・設備投資等の概要

賭け1: 原子力7基の安定稼働とゼロカーボン電源化

関西電力の中核事業はエネルギー事業で、その心臓部は原子力発電所7基(高浜4・大飯2・美浜1)の安定稼働です。当期のエネルギー事業設備投資は2,557億円で、連結セグメント設備投資合計5,349億円の47.8%を占めます。中期経営計画ではエネルギー事業の経常利益目標を2,750億円以上としていました。当期実績4,113億円は目標を大幅に超過しています。有報には「原子力をゼロカーボン電源として最大限活用する」と明記されており、CO2排出ゼロ電源を持つ強みを脱炭素時代の戦略軸に位置づけている姿が読み取れます。一方で、美浜発電所には40年を超える高経年プラントの運転管理という独自の課題が明記されており、安全管理の高度化とバックエンド(使用済燃料・廃炉)への対応がキャリアの実務テーマになります。

原子力・エネルギー志望での行動 → 国内最多級の稼働実績を持つ関電の特殊性を、中部電力(柏崎刈羽再稼働を待つ東電)と対比して語れるようにしておきましょう。中部電力の有報分析で電力3社の構造を比較すると、関西電力の独自性が鮮明になります。

賭け2: 非電力事業の拡大(オプテージ・データセンター・不動産)

中期経営計画3本柱のうちVX(サービス・プロバイダーへの転換)の主戦場が非電力事業です。情報通信事業(オプテージ)は経常利益469億円・利益率21.0%で4セグメント最高、中計目標450億円以上を当期実績で達成しました。生活・ビジネスソリューション事業は売上1,836億円・前年比+17.4%・経常利益262億円・前年比+17.1%で、設備投資722億円は連結セグメント設備投資合計の13.5%にあたります。売上構成比4.2%のセグメントに設備投資の13.5%が振り向けられている事実が、関西電力の成長領域への再配分意思を物語っています。AI需要の拡大に伴うデータセンター需要の急増は、安定電源を持つ関西電力にとって追い風で、ハイパースケールデータセンターの建設・運営は電力会社だからこそできるビジネスモデルです。

データセンター・通信志望での行動 → オプテージ・関電不動産開発・データセンター事業の最新リリースを1つは把握しておきましょう。設備投資ランキングでインフラ業界各社の投資規模を比較すると、関電の非電力投資の厚みが見えます。

賭け3: ゼロカーボンビジョン2050(水素・再エネ・脱炭素R&D)

研究開発費は連結合計118億円(前年比+21.5%)で、内訳はエネルギー事業91億円(77%)・送配電事業25億円・その他1.7億円です。中期経営計画3本柱のうちEX(ゼロカーボンへの挑戦)に対応し、原子力安全性向上・水素・再エネ活用の研究が中心です。VX(サービス・プロバイダーへの転換)ではEVバス運行管理・VPP(仮想発電所)・系統用蓄電池・再エネアグリゲーションなど新事業を展開し、電力の「売り方」を再定義する取り組みが進んでいます。経営方針には「2050年までにCO2排出量を全体としてゼロにする」(ゼロカーボンビジョン2050)と明記され、2024年4月にロードマップを改定しScope3を含むGHG排出量目標を新たに設定しました。原子力(CO2排出ゼロ電源)と再エネを両立させる独自路線は、純粋な脱炭素プレーヤー(再エネ専業)でも純粋な火力プレーヤーでもない関電のポジションを定義しています。

脱炭素・新エネ志望での行動 → EX/VX/BX のどの軸で関電に関わりたいかを、有報の研究開発費118億円の配分(エネルギー91億円・送配電25億円)と結びつけて言語化しておきましょう。インフラ業界の脱炭素比較で各社の脱炭素戦略を横並びで確認できます。

ただし、3つの賭けにはそれぞれリスクがついてきます。次章では関西電力自身が有報で開示しているリスクを見ていきます。

関西電力が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。関西電力が開示する8項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

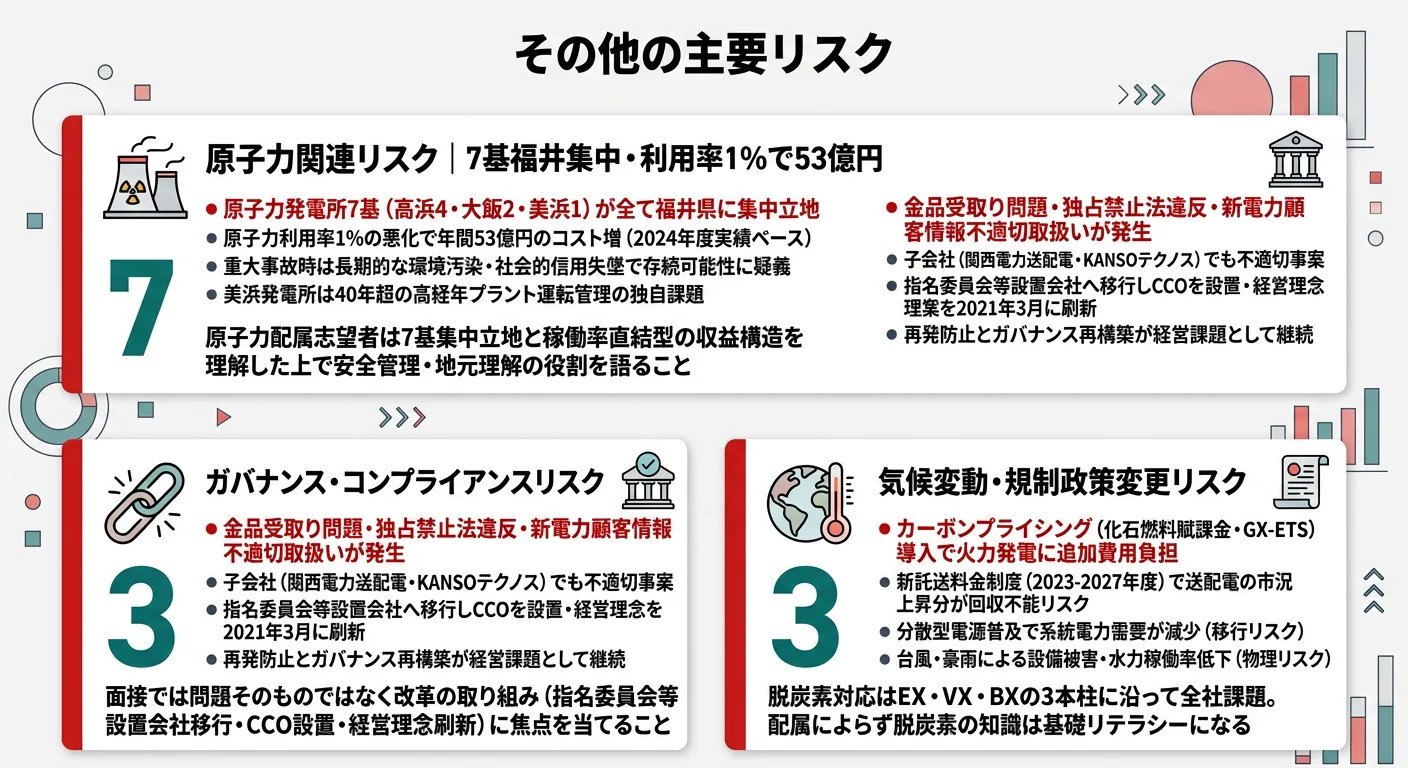

リスク1: 原子力関連リスク|7基福井集中・利用率1%で53億円

関西電力の有報で最も詳細に記載されているのが原子力関連リスクです。重大事故時は「長期的な環境汚染・社会的信用失墜で存続可能性に疑義が生じうる」と明記されており、経営の存続に関わるリスクとして自社で認識していることが読み取れます。さらに注目すべきは、原子力発電所7基全てが福井県に集中立地している地理的リスクで、広域災害が発生した場合は複数基が同時に停止する可能性があることが有報に記載されています。原子力利用率1%の悪化で53億円のコスト増という稼働率直結型の収益構造は、稼働率のわずかな変動が業績に直結することを意味します。原子力配属を志望する就活生は、こうしたリスクを「ネガティブ」として避けるのではなく、安全管理・地元理解の獲得・バックエンド対応の中で果たすべき役割として正面から語る姿勢が問われます。

リスク2: ガバナンス・コンプライアンスリスク|過去の不祥事と改革

金品受取り問題、独占禁止法違反、新電力顧客情報の不適切取扱いなど、関西電力には複数のコンプライアンス問題が有報に記載されています。子会社(関西電力送配電のPCB不適切取扱い、KANSOテクノスの精算報告不正等)でも不適切事案が発生しています。これらの問題を受け、関西電力は指名委員会等設置会社に移行しCCO(チーフ・コンプライアンス・オフィサー)を設置しました。経営理念も2021年3月に「あたりまえを守り、創る」へと刷新し、「公正」「誠実」「共感」「挑戦」を価値観として掲げています。面接でこの点に触れる場合は、「問題そのもの」ではなく「その後の改革の取り組み」に焦点を当てると、批判ではなく企業研究の深さとして伝わります。

リスク3: 気候変動・規制政策変更リスク|脱炭素規制の強化

有報には、CO2排出規制の強化、分散型電源普及による系統電力需要の減少(移行リスク)と、台風・豪雨による設備被害、降水量変化による水力発電稼働率低下(物理リスク)の両方が記載されています。さらにカーボンプライシング(化石燃料賦課金・GX-ETS・有償オークション)導入で火力発電に追加費用負担が発生するリスクと、送配電事業の新託送料金制度(2023-2027年度)における市況上昇分の費用回収不能リスクも明示されています。関西電力はTCFD提言に基づく評価・対応を進めています。それでも、規制対応力は電力会社キャリアの中核スキルです。脱炭素対応はEX・VX・BXの3本柱に沿って全社的な課題として位置づけられており、配属先によらず脱炭素の知識は基礎リテラシーになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、関西電力があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた関西電力の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する関電の特徴 | 詳しく見る |

|---|---|---|

| 原子力・エネルギー技術志向 | 原子力7基(高浜4・大飯2・美浜1)が利益の柱・利用率1%で53億円 | → 本記事の賭け1 |

| データセンター・通信志向 | オプテージ利益率21.0%・生活ビジネス売上+17.4% | → 本記事の賭け2 |

| 脱炭素・水素・新エネ志向 | R&D 118億円・Scope3目標2024年4月設定 | → 本記事の賭け3 |

| ベンチャー的アジリティ志向 | 規制産業で意思決定速度が遅い・平均勤続19.8年 | → 本記事のリスク2 |

合いそうな人

- 社会インフラを支える使命感がある人

- 長期的なキャリア形成を志向する人(平均勤続19.8年)

- 原子力・脱炭素など技術領域に関心がある人

- 関西圏で働くことに抵抗がない人

- 情報通信・データセンターなど非電力分野にも関心がある人

合わないかもしれない人

- 短期間で事業を変えるスピード感を求める人 → 東京電力HDの有報分析(首都圏×規制対応の別パターン)

- 首都圏中心のキャリアを希望する人 → 東京ガスの有報分析

- 規制産業の意思決定速度に馴染めない人(電力規制・原子力規制の重み)

- 純粋な再エネ専業を志望する人(関電は原子力+再エネのポートフォリオ)

従業員データ

関西電力の連結従業員数は31,428名、単体従業員数は8,258名です。単体(関西電力本体)の平均年齢は42.6歳、平均勤続年数は19.8年、平均年間給与は973万円(2025年3月期・基準外賃金及び賞与含む)です。2025年度からは定年が65歳に延長され、初任給引き上げも実施されています。セグメント別では、エネルギー事業13,132名・送配電事業10,519名・情報通信事業4,167名・生活ビジネス3,610名と、本業の電力事業(エネルギー+送配電)に75.3%の人員が配置されています。

平均年収973万円・平均勤続19.8年の裏側は規制産業の意思決定速度。インフラ業界トップクラスの定着率は、長期的なキャリア形成が可能な環境を示します。一方で、裏を返せば若手のうちから事業を変える裁量を得るにはベンチャー企業とは違う忍耐の設計が必要だ、ということでもあります。原子力規制委員会・経済産業省・関係自治体との合意形成が事業の根幹に関わるため、半年〜数年単位で物事が動く意思決定速度に適応できるかが入社後の分岐点になります。逆に、この時間軸を「腰を据えて事業を変える時間が確保できる」と捉えられる人には、関電のキャリアは数十年スパンでの成長機会になります。

今から学ぶべき分野

有報が示す投資方針から、関西電力で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 原子力7基の安定稼働 | 原子力工学・エネルギー工学の基礎 | エネルギー工学の入門書を1冊通読、電気主任技術者の試験範囲を確認、原子力規制委員会の公開資料を読む |

| オプテージ・データセンター | ネットワーク技術・データセンター運用の基礎 | 基本情報技術者試験の出題範囲を学ぶ、ハイパースケールデータセンターの動向を月1で追う |

| ゼロカーボンビジョン2050 | 脱炭素・水素技術・カーボンプライシングの基礎 | カーボンニュートラル技術の動向、投資セクションの読み方ガイドで他社の脱炭素投資と比較 |

| ガバナンス改革 | コーポレートガバナンスの基礎 | 企業法務の入門書を1冊、有価証券報告書の事業等のリスク欄を他社と比較 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

関西電力の面接── 「なぜ関西電力か(東電や中部電と比べて)」と聞かれたとき

セグメント情報を拝見し、エネルギー事業の経常利益4,113億円が原子力7基(高浜4・大飯2・美浜1)の安定稼働で支えられている点に注目しました。中部電力や東京電力HDが原子力再稼働を待つ局面にある中、関西電力は7基全ての安全規制認可を取得し、ゼロカーボン電源として最大限活用する戦略を実行段階に進めています。さらに情報通信事業(オプテージ)の利益率21.0%、生活ビジネスソリューション事業の売上+17.4%という非電力の収益基盤も育てており、原子力で稼ぎ非電力で多角化する『二階建て構造』に共感しました。

関西電力の面接── 「原子力リスクをどう考えるか」と聞かれたとき

有報には原子力利用率1%の悪化で53億円のコスト増、原子力発電所7基全てが福井県に集中立地していること、重大事故時は存続可能性に疑義が生じうることが正直に記載されています。リスクを承知の上で、関西電力が原子力をゼロカーボン電源として最大限活用する方針を選び、安全管理・地元理解の獲得・バックエンド対応に取り組んでいる姿勢に意味を感じています。原子力配属になった場合は、稼働率1%の差が利益53億円の差になる事実を意識しながら、安全管理の現場で長期に貢献したいと考えています。

面接で伝えるべき3つの軸

- 原子力7基と非電力事業を一体で語る。エネルギー事業4,113億円とオプテージ利益率21.0%・生活ビジネス+17.4%を結びつけ、関西電力の二階建て構造を有報の数字で裏付ける

- EX・VX・BXの3本柱と研究開発費118億円を結びつける。「脱炭素」「サービス転換」「強靭化」のどの軸で関わりたいかを、研究開発費の配分(エネルギー91億円・送配電25億円)と紐づけて語る

- 原子力リスク・ガバナンス改革にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「有報で生活・ビジネスソリューション事業が売上前年比+17.4%・設備投資構成比13.5%(売上構成比4.2%)と成長加速していると拝見しました。データセンター事業の人材配置と新卒のキャリアパスはどのように設計されていますか?」

- 「中期経営計画のVX(サービス・プロバイダーへの転換)でEVバス運行管理・VPP・系統用蓄電池が挙げられていますが、新卒社員がこれらの新事業に関わる具体的な機会はどのようなものがありますか?」

- 「コンプライアンス改革で指名委員会等設置会社に移行されましたが、入社後に体感するガバナンス改革の具体的な仕組み(例:内部通報制度の運用・コンプライアンス研修の頻度)を教えていただけますか?」

避けるべきこと: 「安定の電力会社」「年収が高い」など、有報の表面的な印象だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはこの会社が何に賭け、どんなリスクを開示しているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 関西電力はエネルギー事業4,113億円(経常利益の76.1%)が原子力7基(高浜4・大飯2・美浜1)で支えられる装置産業の側面と、情報通信事業(オプテージ)の利益率21.0%・生活ビジネス売上+17.4%という非電力の側面が同居する「二階建て構造」

- 設備投資5,131億円のうち、売上構成比4.2%の生活ビジネスに13.5%(722億円)を振り向ける成長領域への再配分を実行中。ゼロカーボンビジョン2050に向けたR&D 118億円もEX・VX・BXの3本柱に配分されている

- 強みの裏側には3つのリスク──原子力7基福井集中・コンプライアンス改革途上・脱炭素規制と新託送料金制度。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 関西電力の面接対策記事

- 同業電力会社と比較したい方は → 中部電力の有報分析・東京電力HDの有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。