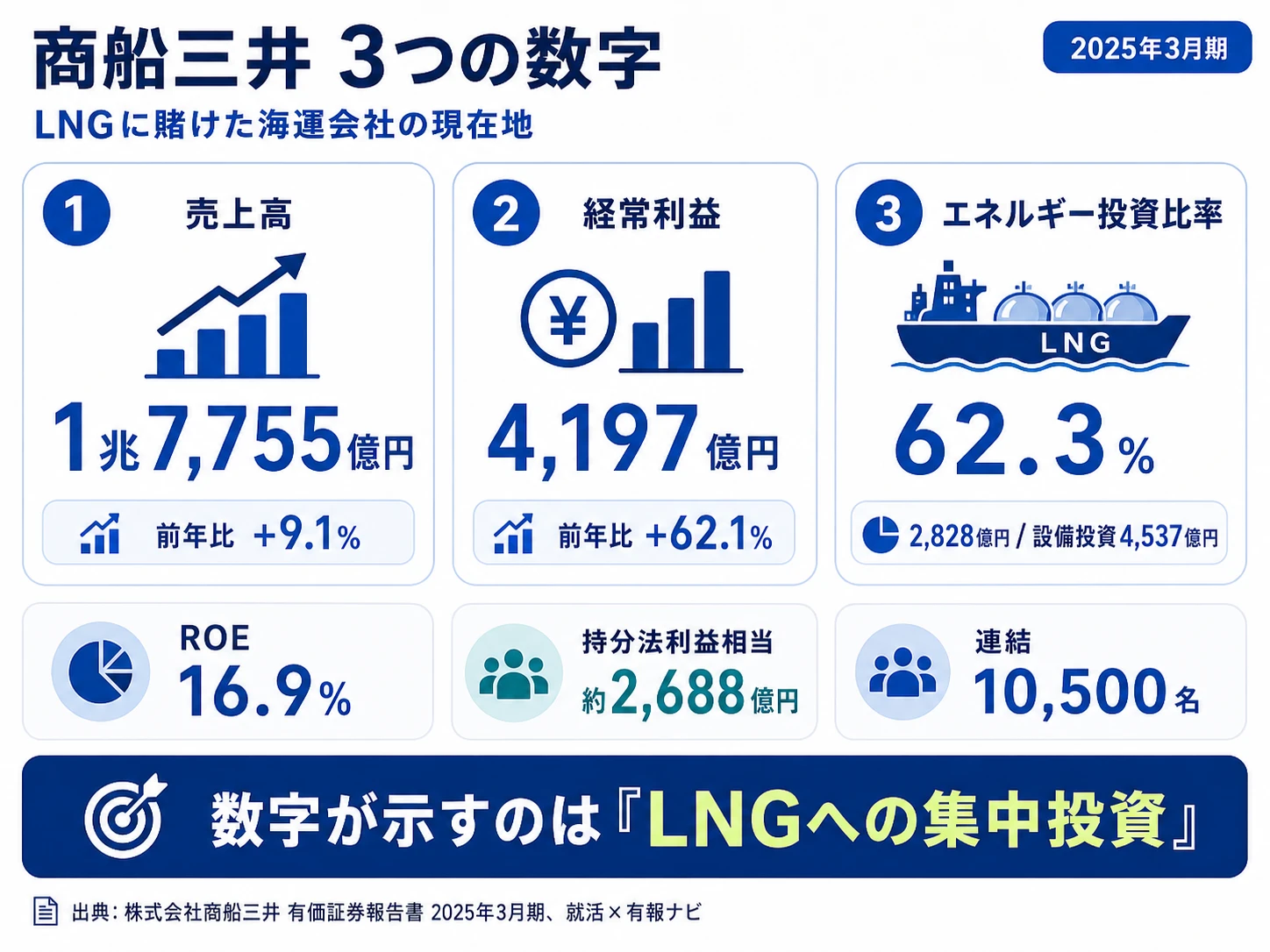

商船三井を「コンテナ船で運賃を稼ぐ海運会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上1兆7,755億円のうちコンテナ船事業はわずか593億円(3.3%)に過ぎず、設備投資4,537億円の62.3%(2,828億円)がエネルギー事業に集中して当期LNG船12隻が増加した『LNGに賭けた海運コングロマリット』の姿が読み取れます。海運大手3社の中で最もエネルギー船に傾斜したBLUE ACTION 2035のポートフォリオ戦略まで語れれば、他の就活生とは明確に差がつきます。

商船三井株式会社(9104)は、コンテナ船で運賃を稼ぐ海運会社というより、ONE(日本郵船・川崎汽船との3社JV)への出資の持分法投資利益と、自社直営のエネルギー事業(LNG・洋上)・自動車船・物流・不動産・フェリー・クルーズを束ねる6セグメントの『グローバル社会インフラ企業』への変革途上にある海運コングロマリットです。同じインフラ業界でも、東急や東京メトロが沿線という地理的範囲で稼ぐ私鉄複合体であるのに対し、商船三井は世界の海と港を舞台に約800隻の船舶を運営する点で性格が大きく異なります。海運大手3社の中でも、日本郵船が連結35,230名で物流事業8,121億円を中核化し、川崎汽船が連結5,176名でONE依存度を最大化しているのに対し、商船三井は連結10,500名でエネルギー事業に設備投資の62.3%を集中投下する『LNGに賭けた』選択をしている会社です。

この記事のデータは株式会社商船三井の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社商船三井 有価証券報告書 2025年03月期 主要な経営指標等の推移

商船三井のビジネスの実態|何で稼いでいるのか

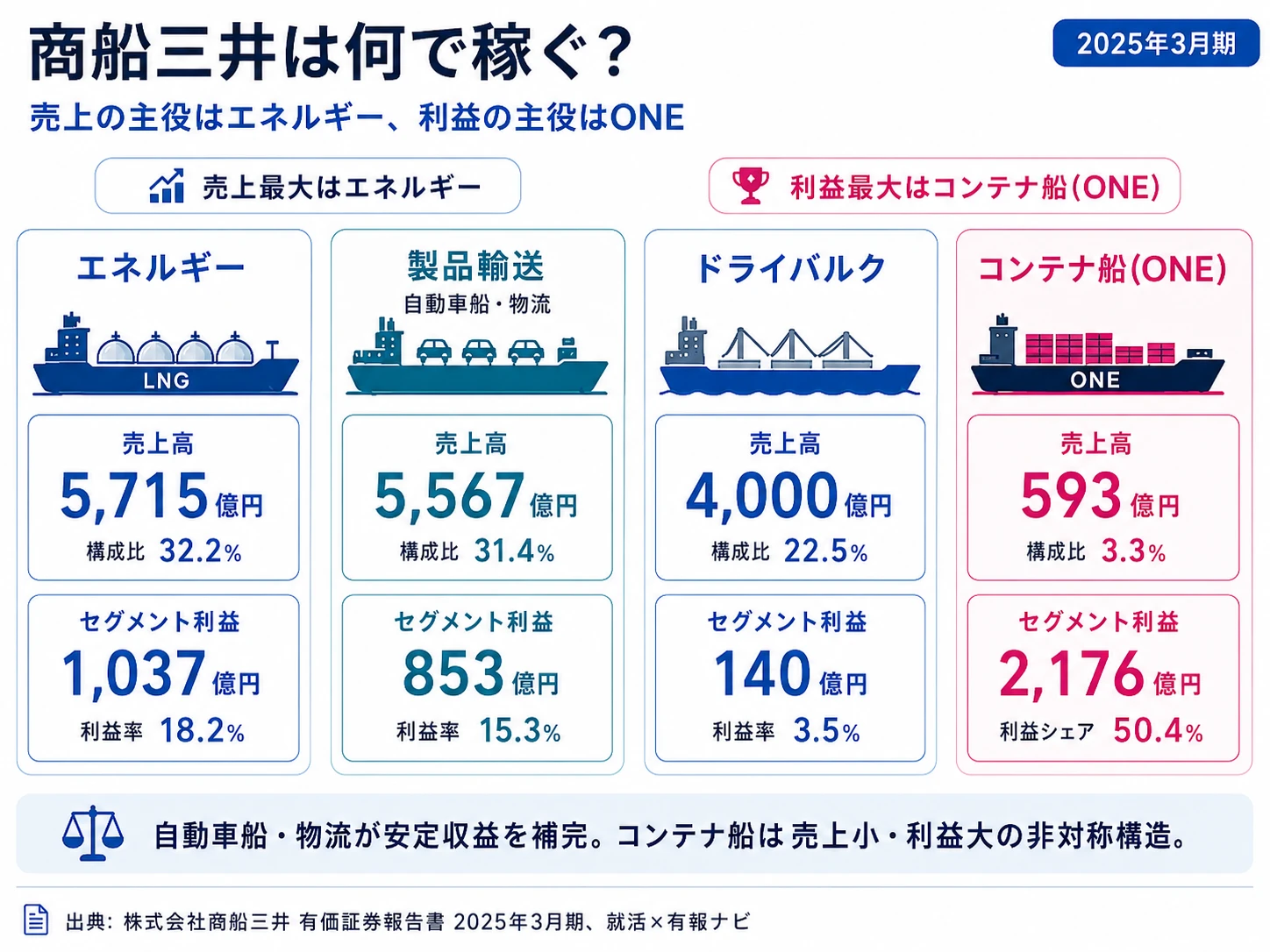

結論を先に示すと、商船三井は6セグメントの中でエネルギー事業(売上5,715億円・売上構成比32.2%)を量的中心とし、利益最大はコンテナ船事業の経常利益2,176億円で、その大部分はONE(Ocean Network Express)からの持分法投資利益です。コンテナ船は売上593億円(3.3%)と小さいが利益シェア50.4%を占める非対称な構造で、自動車船・ターミナル・物流(売上5,567億円・利益853億円)が直営の利益面の補完として続きます。「海運会社=自社で船を動かして稼ぐ会社」というイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

なお本文中で繰り返し参照する「経常利益」は、ONE等からの持分法投資利益を含む日本基準の主表記です。当期から有報で新規開示された「営業利益1,509億円」は、当期の連結損益計算書上の概念で経常利益とは別指標であり、両者の差額約2,688億円が持分法投資利益相当に当たります。本文では経常利益を主軸に議論します。

| セグメント | 売上高 | 売上構成比 | セグメント利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| エネルギー事業 | 5,715億円 | 32.2% | 1,037億円 | 18.2% | 24.0% |

| 製品輸送(自動車船・ターミナル・物流) | 5,567億円 | 31.4% | 853億円 | 15.3% | 19.7% |

| ドライバルク事業 | 4,000億円 | 22.5% | 140億円 | 3.5% | 3.2% |

| 製品輸送(コンテナ船・ONE経由) | 593億円 | 3.3% | 2,176億円 | ─(持分法) | 50.4% |

| ウェルビーイングライフ(フェリー・内航RORO・クルーズ) | 714億円 | 4.0% | △28億円 | 損失 | -0.7% |

| 関連事業 | 537億円 | 3.0% | 26億円 | 4.8% | 0.6% |

| ウェルビーイングライフ(不動産事業) | 434億円 | 2.4% | 110億円 | 25.3% | 2.5% |

| その他 | 195億円 | 1.1% | 7億円 | 3.5% | 0.2% |

出典: 株式会社商船三井 有価証券報告書 2025年03月期 セグメント情報。利益率は外部顧客売上に対するセグメント利益。コンテナ船事業はONEからの持分法投資利益が大部分のため通常の利益率で表記しない。

pie title セグメント別経常利益(2025年3月期)

"コンテナ船(ONE持分法)" : 2176

"エネルギー事業" : 1037

"製品輸送(自動車・物流)" : 853

"ドライバルク事業" : 140

"ウェルビーイング(不動産)" : 110

"関連事業" : 26

"その他" : 7

売上では『エネルギー+自動車船・物流』が62%を占めて自社直営の中心ですが、経常利益では事業ポートフォリオの中心がずれており、コンテナ船事業の利益2,176億円が全社利益シェアの50.4%を占めます。コンテナ船事業の売上593億円に対して経常利益2,176億円という、売上を経常利益が大きく上回る異例の関係は、ONE(Ocean Network Express)からの持分法投資利益が乗っているためです。一方、自社直営のエネルギー事業(売上5,715億円・利益率18.2%)は前期669億円から+55%の増益で、安定収益基盤として育ちつつあります。

5年間の業績推移を確認します。

| 期 | 売上高 | 経常利益 | 純利益 | 自己資本比率 | ROE |

|---|---|---|---|---|---|

| 4期前 | 9,914億円 | 1,336億円 | 901億円 | 27.6% | 16.5% |

| 3期前 | 1兆2,693億円 | 7,218億円 | 7,088億円 | 47.4% | 76.5% |

| 2期前 | 1兆6,120億円 | 8,116億円 | 7,961億円 | 54.0% | 49.8% |

| 前期 | 1兆6,279億円 | 2,590億円 | 2,617億円 | 57.1% | 12.2% |

| 当期 | 1兆7,755億円 | 4,197億円 | 4,255億円 | 53.9% | 16.9% |

出典: 株式会社商船三井 有価証券報告書 2025年03月期 主要な経営指標等の推移

5期推移の振れ幅は『コンテナ運賃3段階サイクル』の物語です。 4期前1,336億円から3期前に7,218億円(前期比+440%)へ急拡大したのは、コロナ禍の物流逼迫でコンテナ船運賃が世界的に高騰し、ONEからの持分法投資利益が一時的に膨張した一過性の特需期です。2期前8,116億円(+12%)でピーク水準を維持した後、前期は2,590億円(-68%)と通常水準に回帰しました。当期4,197億円(+62%)は、紅海情勢の影響でコンテナ運賃が再上昇しコンテナ船セグメント利益が前期515億円→当期2,176億円(+322%)に回復したことが主因で、これも一過性の地政学要因による振れと位置づけられます(2025年3月期有報・経営成績及びキャッシュ・フローの状況の分析)。一方で自己資本比率は27.6%→53.9%、自己資本6,991億円→2兆7,242億円と着実に固まっており、好況期の利益を内部留保で蓄えてBLUE ACTION 2035 Phase 1の事業投資1兆8,750億円の原資を作る設計がうかがえます。

ここからは利益・売上の中心であるセグメントを順に深掘りします。エネルギー(投資6割集中の主軸)、自動車船・ターミナル・物流(直営の安定収益)、コンテナ船(ONE経由の利益エンジン)の3本に焦点を絞ります。

エネルギー事業|投資6割集中・LNG船12隻増加の主軸セグメント

エネルギー事業は売上5,715億円・売上構成比32.2%で、商船三井の事業の量的中心です。LNG船・電力炭運搬船・油槽船・LPG船・洋上事業を束ねるセグメントで、当期セグメント利益1,037億円・利益率18.2%は前期669億円から+55%の増益でした。当期の設備投資は282,826百万円(2,828億円)と全社設備投資の62.3%を占め、船舶を中心とした投資により12隻増加しています。経営計画はエネルギーシフトに対応しGreen Transformationをリードする方針を明記し、LNG・LPG・新燃料関連分野で長期契約を拡大しています。海運大手3社の中で、商船三井がエネルギー船にこれだけ投資を集中させているのは『LNGに賭けた』戦略を示しており、賭け1(エネルギー事業への傾斜投資)の中核セグメントです。

製品輸送(自動車船・ターミナル・物流)|長期契約の安定収益基盤

製品輸送セグメントの自動車船・ターミナル・物流部門は売上5,567億円・売上構成比31.4%で、エネルギーに次ぐ規模です。自動車船(PCC)による完成車輸送、海上ターミナル運営、物流事業を担い、セグメント利益853億円・利益率15.3%は安定的な水準を維持しています。完成車メーカーとの長期契約・ターミナル運営の固定収益・物流事業の長期顧客契約が組み合わさった構造で、市況変動の影響を受けにくい直営事業の柱です。設備投資は334億円(うちコンテナ船事業はわずか2億円)で、自動車船・ターミナル・物流に集中配分されています。経営計画の「コンテナ船・自動車船の競争優位を磨きつつ物流への積極投資で非海運分野を成長」方針の中核を担うセグメントです。

製品輸送(コンテナ船・ONE経由)|売上3.3%なのに利益50.4%の非対称セグメント

コンテナ船事業セグメントは売上593億円・売上構成比3.3%と最小規模ながら、セグメント利益2,176億円・利益シェア50.4%で全社最大の利益エンジンです。これはONE(Ocean Network Express・2018年に日本郵船・川崎汽船と共同設立した3社合弁のコンテナ船キャリア)からの持分法投資利益が大部分を占めるためで、商船三井はコンテナ船の運航をONEに委ね、出資持分に応じた利益を持分法投資利益として受け取る構造になっています。前期セグメント利益515億円から当期2,176億円(+322%)と急拡大したのは、紅海情勢でコンテナ運賃が再上昇したことが主因です。当期の設備投資はわずか2億円とセグメント中で最も小さく、本体ではなくONEに事業を移管済みであることが投資配分にも表れています。

参考までに、ドライバルク事業は売上4,000億円・売上構成比22.5%・セグメント利益140億円・利益率3.5%とドライバルク市況に直結する薄利構造ですが、設備投資532億円が割り当てられています。経営計画は「貨物構成変化に対応し市況エクスポージャーを戦略的に取る」方針を掲げ、市況享受型として位置付けられたセグメントです。ウェルビーイングライフ事業は不動産事業(売上434億円・利益110億円・利益率25.3%)と、フェリー・内航RORO船・クルーズ事業(売上714億円・損失△28億円)の二本立てで、設備投資728億円(うち不動産230億円)が安定収益型ポートフォリオへの転換投資として割り当てられています。

『売上はエネルギー+自動車船・物流が中心、利益はコンテナ船(ONE)が半分』というポートフォリオの非対称性。当期の設備投資6割をエネルギー事業に集中投下する『LNGに賭けた』戦略は、ロシア関連LNG船15隻(うち砕氷7隻・投資1,652億円)の地政学リスクと表裏一体です。コンテナ船セグメント利益が前期515億円→当期2,176億円(+322%)と一気に4倍超に振れる構造は、ONEに利益エンジンを預けた設計の表れで、市況サイクルの上下動を受け入れて長期キャリアを設計できるかが志望の前提になります。

ビジネスの実態を掴んだところで、次は商船三井が次の3年で何に賭けることでこの非対称な構造を強化していくのか、投資の中身を見ていきます。

商船三井は何に賭けているのか|投資と研究開発の方向性

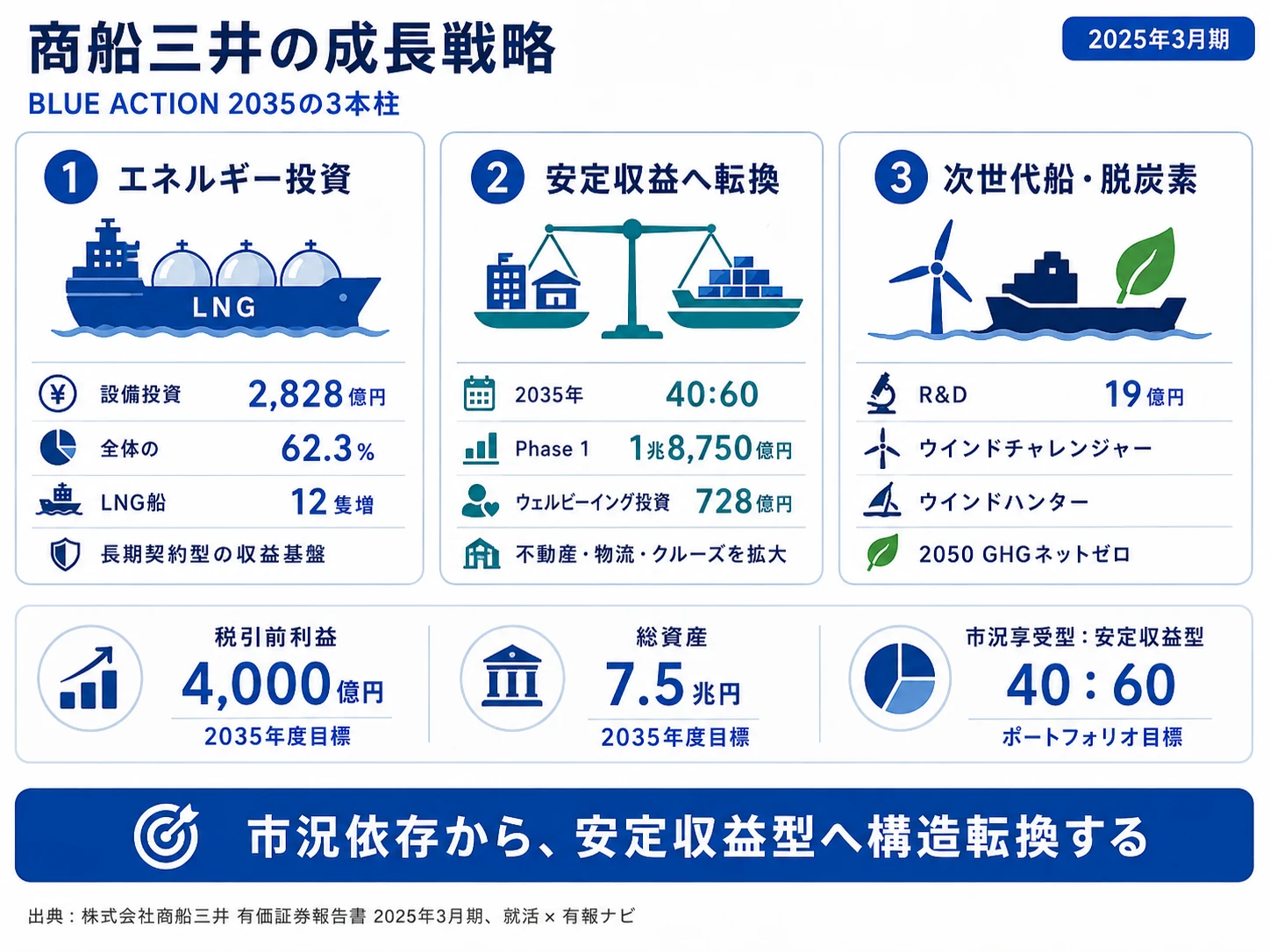

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。海運業の場合は船舶という大型・長期の固定資産と、グループ会社・JV・新規事業への資金配分の3面で動く点が特徴です(投資セクションの読み方ガイド)。商船三井のグループ経営計画『BLUE ACTION 2035』(2023-2035年度)は、2035年度に税引前利益4,000億円・総資産7.5兆円・市況享受型:安定収益型=40:60を目標とし、Phase 1(2023-2025年度)約1兆8,750億円の事業投資という数字として、3つの賭けに集約されます。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| エネルギー事業への傾斜投資(LNG・洋上) | エネルギー設備投資2,828億円(全社の62.3%)/LNG船12隻増加/セグメント売上5,715億円・利益1,037億円(前期比+55%・利益率18.2%) | BLUE ACTION 2035 / LNG契約は20年超 | 安定収益基盤として24.0%の利益シェア/市況下振れ時の柱 |

| 安定収益型へのポートフォリオ転換(市況享受型40:安定収益型60) | BLUE ACTION 2035で2035年度40:60目標/ウェルビーイングライフ設備投資728億円(うち不動産230億円)/不動産利益率25.3% | 2035年度に向けた中長期 | 当期は2.5%の利益シェア/非海運の安定収益で市況振れ幅を吸収 |

| 環境技術と次世代船(ウインドチャレンジャー・ウインドハンター) | R&D 19億円/ウインドチャレンジャー(帆主機従型風力推進船)/ウインドハンター(ゼロエミッション船)/大型アンモニア輸送船船型開発/環境ビジョン2.2の2050年GHGネットゼロ | 2050年GHGネットゼロまでの長期 | 当期は売上・利益への寄与限定的/脱炭素規制下での事業継続性の根幹 |

出典: 株式会社商船三井 有価証券報告書 2025年03月期 経営方針・設備投資・研究開発活動

賭け1: エネルギー事業への傾斜投資(LNG・洋上)

当期の設備投資4,537億円のうち、エネルギー事業に2,828億円(62.3%)が集中投下されました。船舶を中心とする投資により、エネルギー事業の船舶は12隻増加し、LNG・LPG・電力炭・油槽船・洋上事業を支える船隊が拡充されています。セグメント売上は5,715億円・セグメント利益1,037億円(利益率18.2%)と、前期669億円から+55%の増益を達成しました。

経営計画は「エネルギーシフトに対応しGreen Transformationをリードする」方針を明記し、LNG・LPG・新燃料関連分野で長期契約を拡大しています。海運大手3社の中で、日本郵船は連結35,230名で物流事業8,121億円を中核化、川崎汽船は連結5,176名でONE依存度を最大化しているのに対し、商船三井はエネルギー事業に設備投資の62.3%を集中投下する『LNGに賭けた』ポートフォリオ戦略を選んでいます。

LNG・洋上エネルギー志望での行動 → LNG輸送・水素/アンモニア輸送のバリューチェーン構造(液化基地・船舶・受入基地)と、長期傭船契約モデルの仕組みを整理しておきましょう。逆質問のテーマとして「LNG以外の次世代エネルギー(アンモニア・水素)輸送への本格参入時期」を用意しておくと、エネルギー事業への関心度が伝わります。

賭け2: 安定収益型へのポートフォリオ転換(市況享受型40:安定収益型60)

BLUE ACTION 2035の中核戦略は、2035年度のアセット比率を市況享受型:安定収益型=40:60に転換することです。当期の事業ポートフォリオは依然として市況連動型が中心で、コンテナ船セグメント利益2,176億円が利益シェアの50.4%を占めるが、ウェルビーイングライフ事業(不動産・フェリー・クルーズ)の設備投資728億円(うち不動産230億円が土地中心の安定資産)と、自動車船・ターミナル・物流の長期契約(売上5,567億円・利益853億円・利益率15.3%)が、安定収益型の柱として育ちつつあります。

不動産事業の利益率25.3%は全セグメント中で最高水準で、賃料収入による収益構造の安定性が際立ちます。経営計画は「スピード感を持ってM&Aを推進」「地域部門主導のM&A・非海運を中心とした新規事業開発」を掲げ、Phase 1(2023-2025年度)で約1兆8,750億円の事業投資を実行する設計です。海運市況軟調時でも黒字を維持できる事業ポートフォリオへの構造転換が、長期キャリア設計の前提条件になります。

非海運・M&A・事業企画志望での行動 → 不動産・物流・クルーズの収益モデル(賃料・3PL・運航委託)と、長期契約による安定収益化のメカニズムを整理しておきましょう。逆質問のテーマとして「現在のポートフォリオから60%に到達するためのボトルネックと、新卒社員が関われる領域」を用意すると、ポートフォリオ転換期への当事者意識が伝わります。

賭け3: 環境技術と次世代船(ウインドチャレンジャー・ウインドハンター)

研究開発費19億円で、帆主機従型風力推進船「ウインドチャレンジャー」、風力と水素を活用したゼロエミッション船「ウインドハンター」、大型アンモニア輸送船船型開発、新燃料関連技術、海洋再エネ発電などを推進しています。技術・デジタル戦略本部を中心に、安全運航本部・サステナビリティ戦略推進部・各営業本部が連携する研究開発体制で、環境ビジョン2.2で2050年までのGHGネットゼロ・エミッション目標を設定しています。

最大の象徴であるウインドチャレンジャーは帆を装備した貨物船で、風力で機関出力を補助し燃料消費を削減する技術として実船搭載が進んでいます。海運大手3社の中で、日本郵船は世界初のアンモニア燃料商用船「魁」を就航させ、川崎汽船は液化CO2と洋上風力支援というニッチを取りに行く形で差別化を図っているのに対し、商船三井は風力推進と水素活用ゼロエミッション船という独自の脱炭素技術領域を選んでいます。

環境技術・船舶設計志望での行動 → ウインドチャレンジャーの動作原理(帆主機従型)とゼロエミッション船の水素活用メカニズムを整理し、IMO規制(CII・EEXI)と環境ビジョン2.2の2050年GHGネットゼロ目標との対応を理解しておきましょう。逆質問のテーマとして「ウインドチャレンジャーの商業化状況と次世代船への搭載計画、新卒社員のプロジェクト関与機会」を用意すると面接で具体性のある会話が成立します。

3つの賭けの全体像を掴んだところで、次は商船三井が有報で正直に開示しているリスクと課題を見ていきます。

商船三井が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。商船三井が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

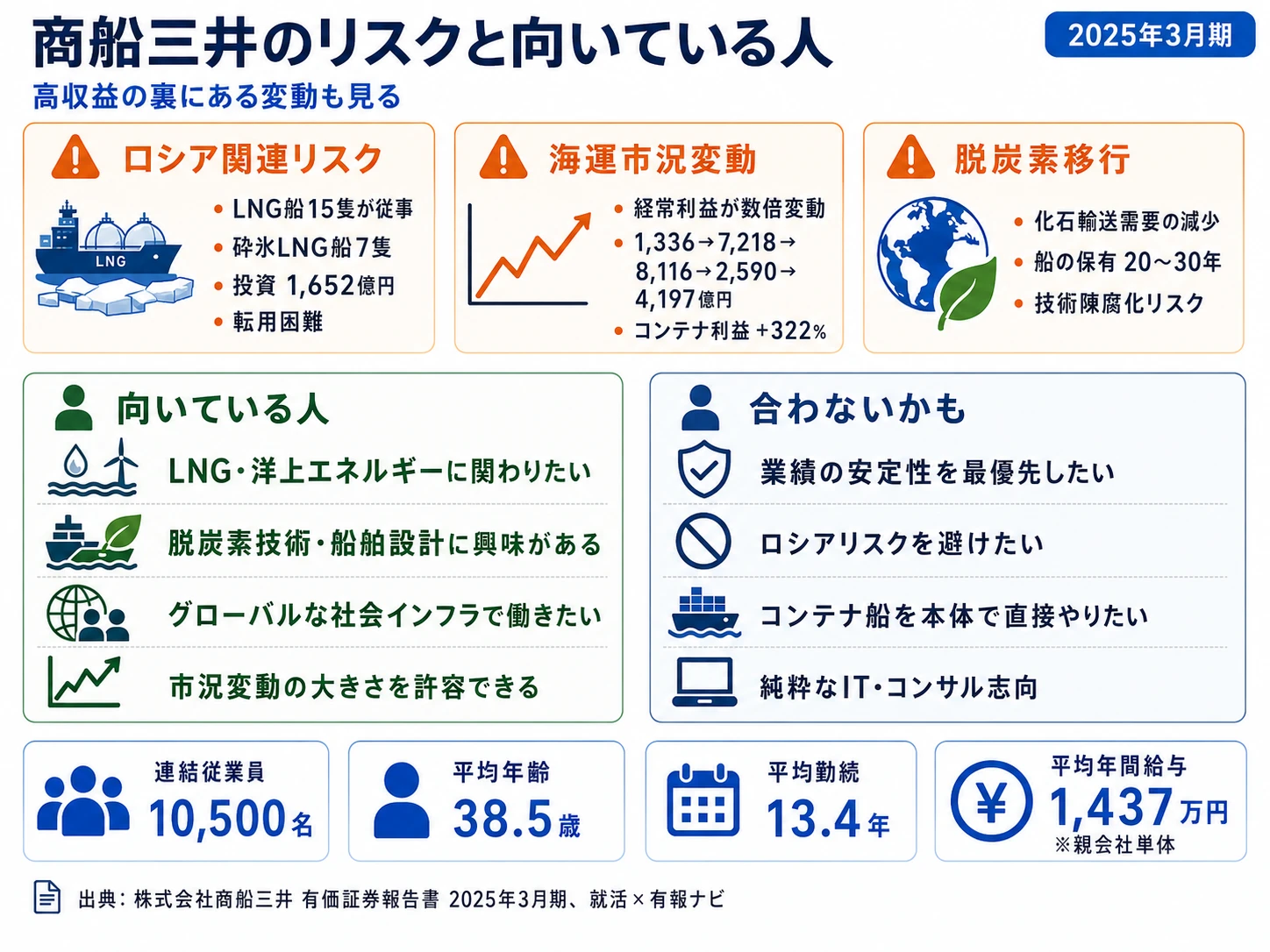

リスク1: ロシア関連事業リスク|砕氷LNG船7隻(投資約1,652億円)の他事業転用困難

商船三井は有報で「ロシア関連事業でLNG船15隻等が従事中。砕氷機能を有する特殊仕様7隻(合計投資額約1,652億円)は他事業への転用が難しく、契約継続不能時に資産価値減少の可能性」と地政学リスクを具体的な資産額として開示しています。海運業の有報の中でも、地政学リスクが具体的な数字(1,652億円)として明記されている数少ない例で、賭け1(エネルギー事業への傾斜投資)の正面リスクに当たります。

砕氷機能を有する特殊仕様船は、ロシア向けLNG輸送のために設計された専用船で、他の航路や用途への転用が技術的・契約的に難しいという制約があります。契約が継続不能になれば1,652億円の投資が一気に資産価値を失う可能性があり、その他のロシア関連LNG船8隻(特殊仕様7隻+一般15隻のうち)も契約環境次第で同様のリスクを抱えます。エネルギー事業への配属を志望する就活生にとっては、地政学リスクが具体的な資産毀損として直接体感する論点で、リスク管理・地政学分析の専門性を身につける機会でもあります。

リスク2: 海運市況・コンテナ運賃変動リスク|経常利益が数倍変動

有報は「海運市況の変動による船舶の運用収益の変化」「為替・金利・燃料油価格変動」を市況・コスト変動リスクとして明記し、FFA(運賃先物取引)をヘッジ手段として活用していますが、完全なリスク回避は困難です。実績の振れ幅は5期推移にそのまま現れており、コンテナ船セグメント利益が前期515億円→当期2,176億円(+322%)と4倍超に動いた構造はONE経由のコンテナ運賃市況に直結しています。コロナ禍特需→正常化→紅海情勢という3段階の市況サイクルが全社経常利益を1,336億→7,218億→8,116億→2,590億→4,197億円と数倍変動させ、業績連動賞与・配属戦略・中計目標達成の前提を揺さぶる要因です。「市況産業のダイナミズム」を許容できるかが、長期キャリア設計の判断材料になります。

リスク3: 気候変動・脱炭素化リスク|化石エネルギー輸送需要の構造的減少

有報は「脱炭素化による公的規制の費用増大、化石エネルギー輸送需要の構造的減少」「船舶等資産の保有期間は20〜30年に及び、デジタル技術や代替燃料に関する技術革新による保有資産の陳腐化・競争力低下の可能性」を気候変動・技術革新リスクとして明記しています。船舶の長い保有期間(20-30年)と急速な技術革新のミスマッチが、賭け3(環境技術)の正面リスクで、環境ビジョン2.2の2050年GHGネットゼロ目標と表裏一体の構造です。

特にエネルギー事業の中でも石炭・石油輸送のドライバルク・油槽船は、長期的な需要減少が見込まれる一方で、LNG・アンモニア・水素など次世代エネルギー輸送の需要は拡大が見込まれます。20-30年の長期スパンでキャリアを考える際、自分が関わる船種が長期需要トレンドのどちらに位置するかを見極めることが重要です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜこのリスクを受け入れた上で商船三井を志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

リスクの全体像が見えたところで、次はあなた自身がこの企業に合うかを判断する材料を見ていきます。

あなたのキャリアとマッチするか

本章では、ここまで見てきた商船三井の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する商船三井の特徴 | 詳しく見る |

|---|---|---|

| LNG・洋上エネルギー志向 | 設備投資2,828億円・全社の62.3%集中・LNG船12隻増加 | → 本記事の賭け1 |

| 非海運・M&A・新規事業志向 | BLUE ACTION 2035で40:60目標・不動産利益率25.3% | → 本記事の賭け2 |

| 環境技術・船舶設計志向 | ウインドチャレンジャー・ウインドハンター・R&D 19億円 | → 本記事の賭け3 |

| 安定的な業績推移を求める志向 | コンテナ船利益+322%・経常利益が数倍変動 | → 本記事のリスク2 |

| ロシアリスクを回避したい志向 | LNG船15隻・砕氷7隻(投資1,652億円)の地政学リスク | → 本記事のリスク1 |

合いそうな人

- LNG・洋上エネルギーの最前線で海運×エネルギーの交差点に関わりたい人(設備投資2,828億円・全社の62.3%)

- 海運の枠を超えた社会インフラ企業(連結579社・6セグメント・約800隻)でグローバルに展開したい人

- 脱炭素・環境技術(ウインドチャレンジャー・ウインドハンター・アンモニア輸送船)に立ち上げから関わりたい人

- 市況サイクルでROEが16.5%→76.5%→49.8%→12.2%→16.9%と変動するダイナミクスを許容できる人

- 非海運(不動産・フェリー・クルーズ)の安定収益型ポートフォリオへの転換期に貢献したい人

- 【理系院生レーン】船舶海洋工学・機械・電気電子・エネルギー・化学 × 賭け1(LNG船・洋上エネルギー)/賭け3(ウインドチャレンジャー・ウインドハンター・アンモニア輸送船船型開発) → 想定職種:技術・デジタル戦略本部研究員/新燃料船プロジェクトマネージャ/LNG船・洋上エネルギー船舶設計

- 【文系学部生レーン】経済・経営・法・国際関係 × 賭け1の営業(LNG長期契約)/賭け2の非海運(不動産・物流・M&A)/全社事業企画 → 想定職種:LNG・自動車船の営業/JV/アライアンス管理(ONE関連)/不動産・物流の事業企画/M&A・IR・経営企画

- 【高専・専門卒レーン】商船・機関・航海・電気電子・物流専門 × 賭け1の現場運用(LNG船機関・航海)/賭け2の物流現場・ターミナル運営 → 想定職種:海上職(航海士・機関士・LNG船運航)/船舶管理/ターミナル運営/物流現場オペレーション

合わないかもしれない人

- コンテナ船事業に本体で直接関わりたい人(ONE社の管轄で本体ではONE出向ルートが必要)

- 業績の安定性を重視する人(コンテナ運賃で経常利益が数倍変動する構造)

- ロシアリスクを回避したい人(砕氷LNG7隻・投資1,652億円の地政学リスクと隣接)

- 海運・エネルギー以外の純粋なIT・コンサル等のキャリアを志向する人

- 大規模本社で同期と長期に切磋琢磨したい人(親会社1,329名のため新卒同期は限定的)

- ニッチ専業型ではなく日本郵船のような多角型を求めたい人 → 日本郵船の有報分析(連結35,230名・物流8,121億円中核化)の方が近い

- ONE依存度の高い少数精鋭志向 → 川崎汽船の有報分析(連結5,176名・親会社900名最少規模)の方が近い

従業員データ

商船三井の従業員データも判断材料になります。連結従業員は10,500名と海運大手3社の中で中位規模で、親会社単体は1,329名、連結比率は12.7%です。残り87%以上はグループ会社・海外子会社・船員などで構成されており、本社は連結対象会社579社(子会社447・持分法132)の経営管理・JV管理・地域M&A意思決定を担うスリムな司令塔です。親会社の平均年齢は38.5歳、平均勤続年数は13.4年、平均年間給与は約1,437万円(2025年3月期)で、海運大手3社の中で最高水準(日本郵船1,435万円・川崎汽船1,223万円)です。

平均年収1,437万円は海運大手3社で最高水準だが、その背景は『LNGに賭けた』集中投資の収益と地政学リスクの隣接。親会社1,329名で連結10,500名・売上1兆7,755億円を統括する一人当たり売上約13.4億円というスリムな経営設計と、海上勤務手当・国際業務手当を含むグローバル前提の給与体系がこの水準を支えています。一方で、ロシア関連LNG船7隻(投資1,652億円)の地政学リスクや、コンテナ船セグメント利益+322%という市況連動の振れ幅と表裏一体の収益構造です。「年収が高い会社」を入り口に志望すると、エネルギー事業のリスクとリターンをどう自分のキャリア設計に組み込むかという問いに答え続ける必要が出てきます。

今から学ぶべき分野

有報が示す投資方針から、商船三井で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| エネルギー事業集中(設備投資2,828億円・62.3%) | LNG・水素・アンモニア輸送のバリューチェーン、IMO規制(CII・EEXI) | 海事プレス・日本海事新聞の定期購読、LNG輸送契約モデルの研究 |

| 安定収益型ポートフォリオ転換(40:60目標) | 不動産・物流・クルーズの収益モデル、M&A・JVの仕組み | 簿記2級+投資セクションの読み方ガイド、不動産REITの構造研究 |

| 環境技術(R&D 19億円) | ウインドチャレンジャー(帆主機従型風力推進)、ウインドハンター(風力×水素ゼロエミッション) | 経産省・METI関連レポート、IMO・EU-ETS規制の英語原文に触れる |

| ONE持分法利益モデル | アライアンス構造(Premier Alliance)と持分法会計の基本 | 簿記2級、コンテナ船トレンドを月1で確認 |

キャリアマッチが見えたところで、次は明日から面接で使える具体的なポイントを見ていきます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

商船三井の面接── 「なぜ日本郵船ではなく商船三井か」と聞かれたとき

[あなた自身のエピソードを15秒で:例「研究室でLNGバリューチェーンを研究し…」]私はLNG・洋上エネルギーに最も関心があります。商船三井が設備投資の62.3%(2,828億円)をエネルギー事業に集中投下し、日本郵船の物流中核化とは異なる『LNGに賭けた』ポートフォリオ戦略を選んだ点に共感しています。BLUE ACTION 2035の安定収益型60%への転換期に当事者として関わりたいです。

商船三井の面接── 「ロシアLNG船15隻のリスクをどう評価するか」と聞かれたとき

[あなた自身のエピソードを15秒で:例「ゼミで国際関係論を学び…」]砕氷7隻・投資1,652億円が他事業転用困難という有報の開示は、地政学リスクを具体的資産額として認識した上で経営判断していると理解しています。賭け1(エネルギー事業への傾斜投資)の正面リスクとして受け入れた上で、リスク管理・地政学分析の専門性を磨きながら次世代エネルギー輸送に貢献したいです。

面接の深掘り対策・他の想定問答パターンは有報のリスク欄の読み方ガイドでリスク開示の構造を整理し、海運大手3社の比較は記事末尾「次のアクション」のリンクから準備を進めると、語り口の幅が広がります。

面接で伝えるべき3つの軸

- 志望分野とエネルギー事業集中・安定収益型転換のどちらに賭けるかを明示する。賭け1(LNG・洋上)/賭け2(非海運・M&A)/賭け3(環境技術)のどれを選んだかを、有報の数値(設備投資2,828億円・40:60目標・R&D 19億円)で裏付けて語る

- 「コンテナ船で稼ぐ海運会社」ではなく「LNGに賭けた社会インフラ企業」だと正確に位置づける。売上32.2%がエネルギー・利益50.4%がコンテナ船(ONE)という非対称な構造を押さえる

- ロシア関連リスク・市況変動・脱炭素移行のリスクにも触れる。強みと弱みをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「エネルギー事業の設備投資が全体の62.3%を占めていますが、LNG以外の次世代エネルギー(アンモニア・水素)輸送への本格参入はいつ頃を見込んでいますか」

- 「BLUE ACTION 2035で安定収益型60%を目指されていますが、現在のポートフォリオから60%に到達するための最大のボトルネックと、新卒社員が関われる領域を教えてください」

- 「ロシア関連LNG船15隻のうち砕氷仕様7隻(約1,652億円)について、契約継続不能時のコンティンジェンシープランと、当該プロジェクトに関わる新卒社員のキャリア設計を教えてください」

避けるべきこと: 「平均年収1,437万円が高い」「日本最大級の海運会社で安定している」など、有報の戦略と無関係な志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 商船三井は「コンテナ船で稼ぐ海運会社」ではなく「LNGに賭けた社会インフラ企業」。設備投資4,537億円の62.3%(2,828億円)をエネルギー事業に集中投下し当期LNG船12隻増加。海運大手3社の中で最もエネルギー船に傾斜したポートフォリオ

- 営業利益1,509億円→経常利益4,197億円・差額約2,688億円が立つ非対称構造の主因はONE(コンテナ船JV)からの持分法投資利益。コンテナ船セグメント利益2,176億円が利益シェアの50.4%を占めるが売上は3.3%(593億円)

- BLUE ACTION 2035で2035年度に税引前利益4,000億円・市況享受型:安定収益型=40:60を目標。Phase 1(2023-2025年度)で約1兆8,750億円の事業投資を計画し、ロシアLNG船7隻(投資1,652億円)の地政学リスクと環境ビジョン2.2の2050年GHGネットゼロを同時に管理

次のアクション →

- 同業の海運大手と比較したい方は → 日本郵船の有報分析・川崎汽船の有報分析

- インフラ業界全体を俯瞰したい方は → インフラ業界の有報比較

- 有報を面接で活かす方法を知りたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。