京セラを「稲盛イズムの堅実な高収益部品メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期純利益は前期比▲76.2%、ROE 0.7%、ソリューションセグメントが売上53.7%を占めて唯一の黒字を支える非対称構造が読み取れます。あなたが「会社自身が構造改革期を宣言した京セラに、どう身を置くのか」を語れれば、他の就活生とは明確に差がつきます。

京セラ(6971)は、ファインセラミックスの会社というより、ソリューション事業(情報機器・通信・スマートエナジー・機械工具)が唯一の黒字を稼ぎ出して全体を支える、構造改革期のグローバル部品・ソリューション企業です。創業以来のセラミック技術はいま稼ぎ頭ではなく、半導体・AI・データセンター・ADASの交差点に再投資されている領域だと理解する方が実態に近づきます。

この記事のデータは京セラの有価証券報告書(2025年03月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 京セラ株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移

京セラのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業の中身を「どの領域でいくら稼いでいるか」開示する情報です。このセクションでは、京セラの事業を売上構成・利益構成・地域構成の3軸で分解し、創業のセラミックイメージと現実のギャップを掴みます。読み終えると、面接で「京セラは何で稼いでいる会社か」を3つの数字で答えられるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

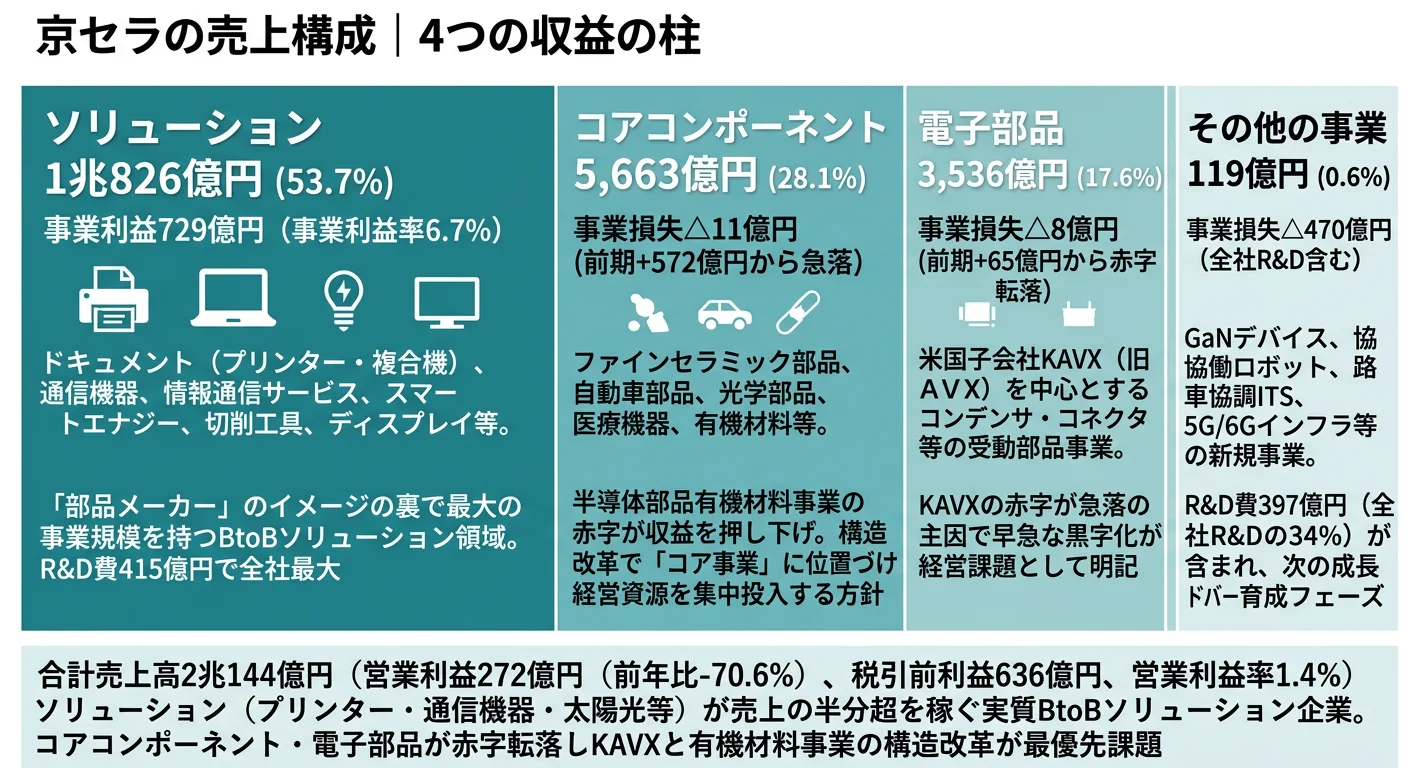

結論を先に示すと、京セラはソリューション(売上53.7%・事業利益729億円)が唯一の黒字を稼ぎ出して全体を支え、創業のコアコンポーネント(売上28.1%)と電子部品(17.6%)が事業利益で赤字転換した非対称構造です。「セラミック部品の会社」という第一印象を、セグメント別と地域別の数字で更新するところから企業研究は始まります。

| セグメント | 売上高 | 売上シェア | 事業利益 | 利益率 |

|---|---|---|---|---|

| ソリューション | 1兆826億円 | 53.7% | 729億円 | 6.74% |

| コアコンポーネント | 5,663億円 | 28.1% | △11億円 | △0.20% |

| 電子部品 | 3,536億円 | 17.6% | △8億円 | △0.23% |

| その他の事業 | 119億円 | 0.6% | △470億円 | ― |

| セグメント合計 | 2兆144億円 | 100% | 240億円 | 1.19% |

出典: 京セラ株式会社 有価証券報告書 2025年3月期 セグメント情報。事業利益は本社部門損益及び法人所得税費用以外の関連原価と営業費用を売上から差し引いた値

pie title セグメント別売上構成(2025年3月期)

"ソリューション" : 1082626

"コアコンポーネント" : 566289

"電子部品" : 353633

"その他の事業" : 11906

ソリューションが売上の半分以上を占め、事業利益では唯一の黒字を稼ぎ出しているという構造は、就活生にとって重要な意味を持ちます。配属先の母集団も、グループ内で利益貢献している事業部の重心も、ソリューション側にあるということです。創業のコアコンポーネント・電子部品を志望する場合は「主力ではない領域で、いま赤字転換した事業の再生に関わる」という覚悟が問われます。

地域別の売上を見ると、京セラの「グローバル製造企業」としての顔がさらに鮮明になります。

| 地域 | 売上高 | 構成比 |

|---|---|---|

| 日本 | 5,839億円 | 29.0% |

| 米国 | 4,227億円 | 21.0% |

| 欧州 | 4,076億円 | 20.2% |

| アジア(日本除く) | 2,802億円 | 13.9% |

| 中国 | 2,380億円 | 11.8% |

| その他の地域 | 820億円 | 4.1% |

出典: 京セラ株式会社 有価証券報告書 2025年3月期 地域別情報(販売仕向地別)

国内売上は29.0%で、海外売上は71.0%です。米国21.0%と中国11.8%を合算すると32.8%で、米国の関税政策と地政学リスクが業績に直結する構造を意味します。連結77,136人のうち単体は20,976人で、海外子会社所属が72.8%(連結77,136−単体20,976から算出)に達するグローバル組織です。

ここからは特に動きが大きい3つのセグメントを深掘りします。

ソリューション|売上53.7%・唯一の黒字事業利益729億円

ソリューションセグメントは売上1兆826億円(53.7%)・事業利益729億円で、当社の唯一の黒字セグメントです。中身は情報機器(京セラドキュメントソリューションズ)・通信機器・情報通信サービス(京セラコミュニケーションシステム)・スマートエナジー・エネルギーソリューション・機械工具・ディスプレイ・プリンティングデバイスと多岐にわたります。当期からエネルギーソリューション事業がここに移管され、レポーティング体制も再編されました。事業利益は前期698億円から+4.4%増加し、構造改革期にあって全社を支える役割を担っています。R&D 416億円は4セグメントで最大配分で、機械工具・通信・スマートエナジーで「モノ売り」だけでなく「モノ×コト売り」を推進する方針です。就活生としては、配属の主戦場であると同時に、いま全社の利益を支えるプレッシャーがかかっているセグメントだと理解しておく必要があります。

コアコンポーネント|創業のセラミック技術と当期の赤字転換

コアコンポーネントセグメントは売上5,663億円(28.1%)・事業利益△11億円で、前期+572億円から赤字転換しました。製品はファインセラミック部品・自動車部品・光学部品・セラミック材料・有機材料・医療機器・宝飾応用商品で、京セラ創業以来のコア技術を集約した部隊です。経営方針では「当社が高いシェアを有するセラミック関連事業をコア事業と位置づけ、経営リソースを集中的に投じる」と明記されており、半導体製造装置向け先端部品(微細配線・三次元構造・高温対応)、SOFC(固体酸化物形燃料電池)セルスタックの高効率化、ADAS用センシング部品の開発を強化中です。設備投資473億円(33.3%)も4セグメント中最大で、創業の事業が稼ぎ頭ではなく投資先に変わったことを示します。配属を志望するなら、改革の主対象に身を置く覚悟が問われる領域です。

電子部品|KAVXの早急な黒字化が経営改革の前提

電子部品セグメントは売上3,536億円(17.6%)・事業利益△8億円で、前期+65億円から赤字転換した第3のセグメントです。製品はセラミックコンデンサ・SAWデバイス・水晶部品・コネクタ・パワー半導体で、米国子会社Kyocera AVX Components Corporation(KAVX、京セラが買収した米国の電子部品メーカー)を含みます。有報の経営方針では「半導体部品有機材料事業及びKAVXの早急な黒字化に加え、事業ポートフォリオの再構築により二桁の税引前利益率への改善を図ります」と明記されており、このセグメントの再生は経営改革プロジェクトの前提条件です。R&Dは140億円・設備投資は350億円で、生成AI・5G/6G向けの小型高容量・高周波対応部品の開発に重点配分しています。買収子会社のPMI(Post Merger Integration、買収後統合)に関心がある人には、当事者としての経験を積める稀有な領域です。

5期間の業績推移を見ると、売上は4期前の1兆5,269億円から当期2兆144億円へ約1.32倍に成長しました。一方で当期純利益は前期1,011億円から当期241億円へ▲76.2%、税引前利益も前期1,361億円から当期636億円へ▲53.3%と急減しています。

| 期間 | 売上収益 | 税引前利益 | 当期純利益 |

|---|---|---|---|

| 4期前(2021年3月期) | 1兆5,269億円 | 1,176億円 | 902億円 |

| 3期前(2022年3月期) | 1兆8,389億円 | 1,989億円 | 1,484億円 |

| 2期前(2023年3月期) | 2兆253億円 | 1,762億円 | 1,280億円 |

| 前期(2024年3月期) | 2兆42億円 | 1,361億円 | 1,011億円 |

| 当期(2025年3月期) | 2兆144億円 | 636億円 | 241億円 |

出典: 京セラ株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移(IFRS)

当期純利益▲76.2%について: コアコンポーネント・電子部品の部品事業2セグメントが事業利益で赤字転換し(前期計+637億円→当期計△19億円)、税引前利益も前期1,361億円から当期636億円へ▲53.3%となりました。会社自身が経営方針で「部品事業の低迷を主因に遅れが生じています」と明記しており、構造的な課題として開示しています。2期前→3期前の売上+10.1%(1兆8,389億円→2兆253億円)について: 情報通信・自動車関連市場の需要拡大と為替円安効果が重なった一過性要因です。当期の▲76.2%は、その反動と部品事業の構造課題の両方を映した数字と読み取れます。

規模と収益性のトレードオフ。売上2兆円台維持の裏で、コアコンポーネント・電子部品の部品事業2セグメントが赤字転換した非対称構造があります。創業以来のセラミック技術は今や稼ぎ頭ではなく投資先で、ソリューション事業が事業利益729億円で全体を支える独走の構図に変わっています。

では、この非対称構造を、京セラは次の数年で何に賭けることで作り直そうとしているのか。続く章で投資の中身を見ていきます。

京セラは何に賭けているのか|投資と研究開発の方向性

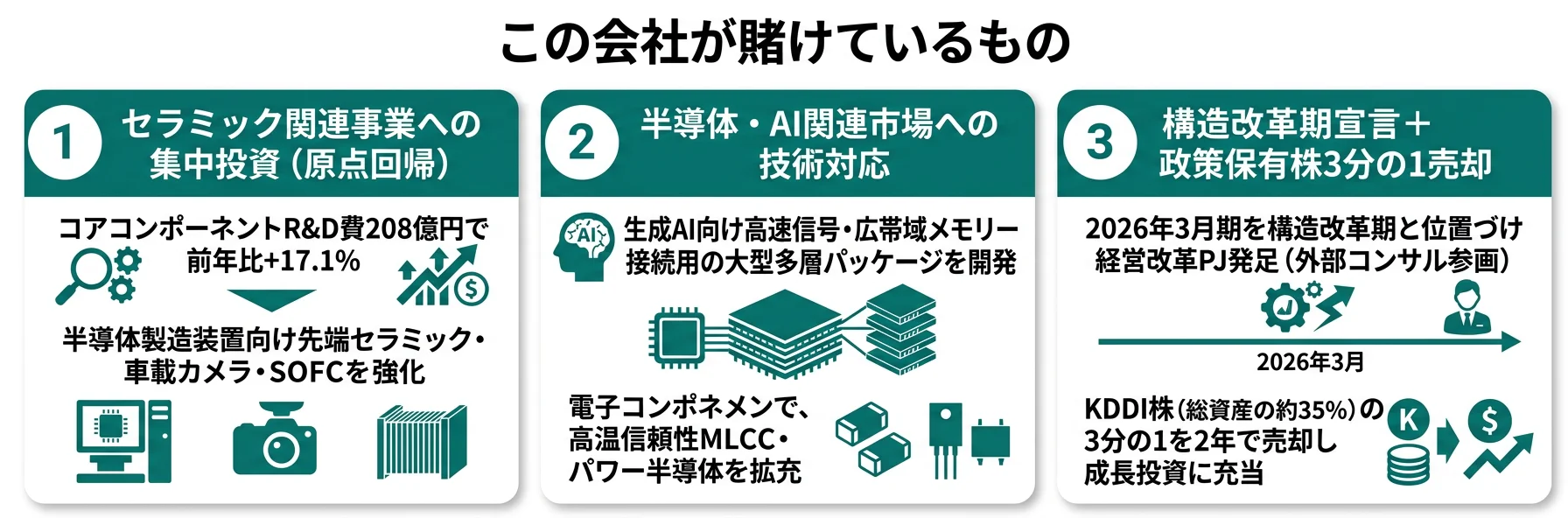

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。京セラの場合は工場設備への投資(設備投資1,419億円)と研究開発(R&D 1,161億円)に加えて、組織体制改革と資本戦略の見直しという非金銭的な投資が並走しています(投資セクションの読み方ガイド)。「2026年3月期を構造改革期と位置づけ」という宣言は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| 経営改革プロジェクトと事業ポートフォリオ再編 | 純利益▲76.2%への組織からの打ち手/代表取締役主導+社外コンサル参画/KAVX・半導体部品有機材料の早急な黒字化 | 2026年3月期を構造改革期 | 中計目標の税引前利益率14.0%・ROE7.0%以上への回帰 |

| セラミック関連コア事業への集中投資 | R&D 1,161億円(前期比+11.3%)/半導体製造装置向け先端部品/生成AIデータセンター/ADAS/SOFC | 中長期 | 二桁の税引前利益率の達成 |

| 資本戦略の見直し(政策保有株式縮減とM&A) | 政策保有株式の3分の1売却(2026〜2027年3月期)/設備投資1,419億円/注力分野へのM&A・自己株式取得 | 中長期 | 資本効率の向上・株主還元の充実化 |

出典: 京セラ株式会社 有価証券報告書 2025年3月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 経営改革プロジェクトと事業ポートフォリオ再編

有報の経営方針セクションで最も目を引くのは、「高収益企業への回帰に向けて道筋をつけることを喫緊の課題」「2026年3月期を構造改革期と位置づけ」「代表取締役及び経営改革担当役員並びにコーポレート担当役員が中心となる経営改革プロジェクトを発足させました」と会社自身が明記した点です。当期純利益▲76.2%という結果に対する、組織からの打ち手と読み取れます。

具体的な打ち手は3つに整理できます。1つ目はプロジェクトの体制強化で、客観性及び専門性を高めるためにアドバイザーとして社外取締役及び社外のコンサルティングファームが参画する体制を組みました。2つ目はコアコンポーネント・電子部品の部品事業の見直しで、半導体部品有機材料事業及びKAVX(Kyocera AVX Components Corporation)の早急な黒字化を最優先課題に据え、事業ポートフォリオの再構築によって二桁の税引前利益率への改善を図ります。

3つ目はソリューション事業の進化で、既存製品の販売を主流とする事業形態から、ユーザー/社会が抱える課題を解決するソリューションを提供する事業ポートフォリオへの再編を図ります。「モノ売り」だけでなく「モノ×コト売り」を推進する方針が経営方針に明記されています。当期の事業利益240億円・税引前利益636億円という水準は、中計目標(売上2兆5,000億円・税引前利益率14.0%・ROE7.0%以上)から大幅に下振れしており、改革プロセスへの関与が当面の評価軸になります。

変革志向での行動 → 経営改革プロジェクトと社外コンサル参画体制を1つはエピソードとして整理しておきましょう。製造業全体の将来性比較を読むと、京セラの構造改革のスピード感が業界内でどう位置づくかが見えます。

賭け2: セラミック関連コア事業への集中投資(半導体・AI・5G/6G・自動車関連)

有報では「当社が高いシェアを有するセラミック関連事業をコア事業と位置づけ、経営リソースを集中的に投じるとともに、開発力の強化及び生産能力の拡張により、市場シェア及び収益拡大を図ります」と明記されています。R&D総額1,161億円(前期比+11.3%)・売上比5.8%という研究開発投資は、純利益が▲76.2%まで落ち込んでも緩めない経営判断の表れです。

セグメント別R&D配分を見ると、ソリューション416億円(35.8%)・その他397億円(34.2%)・コアコンポーネント208億円(17.9%)・電子部品140億円(12.1%)の順で、創業以来のセラミック技術が稼ぎ頭ではなく投資先になった構造が読み取れます。具体的な開発成果のうち、就活生が押さえるべきものを3つ挙げます。

1つ目は半導体製造装置向け先端部品です。先端半導体に対応した微細配線・三次元構造等、高集積化の進む次世代装置に向けた部品や材料の開発に取り組み、高温対応を可能にする優れた熱伝導性や機械特性を持つ新材料を社外と共同開発しています。2つ目は生成AI・データセンター向けです。データ伝送の高速大容量化対応として高速信号・広帯域メモリー接続に適した大型高多層製品のパッケージを開発しています。3つ目はADAS(先進運転支援システム)と環境関連です。車載カメラ・ミリ波レーダー用基板・ADAS用高信頼性パッケージを進めると同時に、SOFCセルスタックの高効率化、低炭素社会向けGaNデバイスの応用システム開発も継続しています。

技術志向での行動 → R&D 1,161億円の配分とコアコンポーネント・電子部品向けの先端部品開発を「セラミック×半導体×AI」の3点セットで語れるようにしましょう。研究開発を緩めない経営判断そのものを志望動機に組み込めると、企業理解の解像度が一段上がります。

賭け3: 資本戦略の見直し|政策保有株式縮減とM&A

有報では「資本効率の向上に向けては政策保有株式の縮減を進めており、株式売却により得られる資金を注力分野へのM&Aや設備投資、研究開発活動等の成長投資に活用していく考えです」と明記されています。京セラはKDDI株(保有比率15.29%)が総資産の約35%を占める特異な資産構成を持ち、当期までに簿価の約3%を縮減した上で、2026年3月期から2027年3月期の2年間で保有する政策保有株式の3分の1を売却し、以降も純資産の20%未満を目指す目標を設定しました。

設備投資1,419億円の配分を見ると、コアコンポーネント473億円(33.3%)・電子部品350億円(24.7%)・本社部門192億円(13.5%)・その他157億円(11.1%)・ソリューション247億円(17.4%)の順で、構造改革対象のコアコンポーネント・電子部品にも生産能力拡大や研究開発施設建設の投資を継続している点が特徴です。前期1,617億円から▲12.2%減少しており、「キャッシュの効率的な活用」という方針が数字に現れています。

加えて、計画的な自己株式の取得により資本構成の更なる適正化と株主還元の充実化を推進する方針です。これら3つの動き(政策保有株式縮減・注力分野M&A・自己株式取得)は、純利益▲76.2%という収益面の課題に対し、資本効率と株主還元の両面から答えを出そうとする経営の意思表示です。

財務志向での行動 → 政策保有株式縮減3分の1売却と注力分野へのM&Aの関係を1つは語れるようにしておきましょう。M&A後のPMIに関わるキャリアパスを志望する場合、買収子会社の早急な黒字化(KAVX)が経営改革の前提になっている構造を抜きには語れません。

ただし、構造改革には裏側のリスクがあります。次章では京セラ自身が有報で開示しているリスクを見ていきます。

京セラが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。京セラが開示している主要リスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 純利益▲76.2%と部品事業赤字転換|会社自身が「部品事業の低迷」と表明

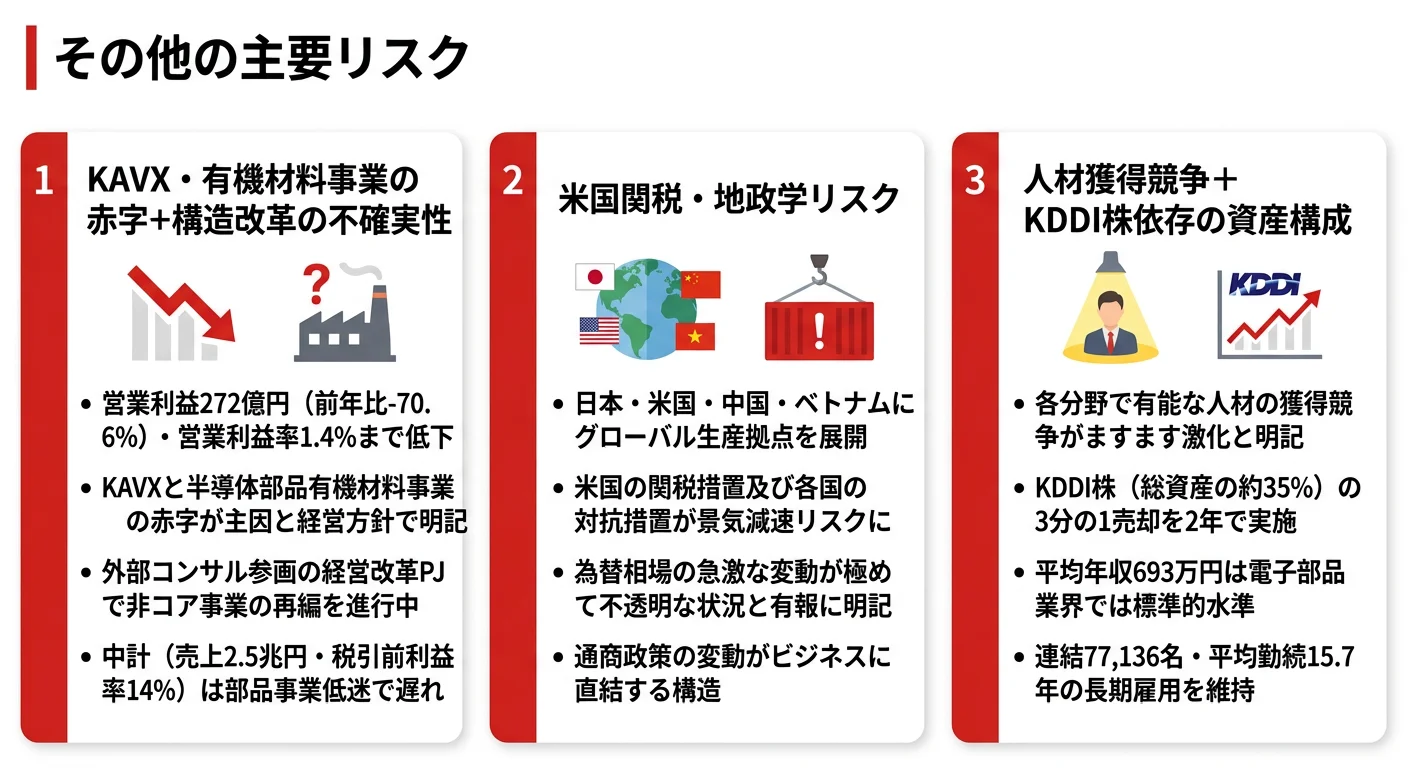

最も注目すべきリスクは、京セラが自ら経営課題として開示している収益性の急落です。有報の経営方針セクションでは、中期経営計画について「部品事業の低迷を主因に遅れが生じています」と明記されています。コアコンポーネント・電子部品の事業利益は前期計+637億円から当期計△19億円へ赤字転換し、当期純利益は▲76.2%・ROE 0.7%まで低下しました。

当期純利益▲76.2%は単年度の現象ではなく、構造課題の表面化です。経営改革プロジェクトはこの課題を「事業ポートフォリオの再構築」と「部品事業の早急な黒字化」で解こうとしていますが、効果が定着するには複数年かかる可能性があります。就活生としては、入社後数年が構造改革期と重なり、事業見直し・人員配置転換・コスト削減プレッシャーが日常テーマになる立場になることを覚悟しておく必要があります。

リスク2: KAVX・半導体部品有機材料の早急な黒字化|経営改革の前提

経営方針では「半導体部品有機材料事業及びKAVXの早急な黒字化に加え、事業ポートフォリオの再構築により二桁の税引前利益率への改善を図ります」と明記されており、これら2事業の黒字化は経営改革プロジェクトの前提条件として位置づけられています。電子部品セグメント全体が事業利益△8億円という状態で、KAVX単体の改善ロードマップが全社改革の鍵を握ります。

このセグメントへの配属を希望する就活生にとっては、改善計画への直接関与・買収子会社のPMI(Post Merger Integration、買収後統合)現場経験という機会と、経営改革の重圧の両方を受け止める覚悟が問われる領域です。電子部品の競合は村田製作所・TDK等の専業メーカーで、財務・技術の経営資源も大きいため、京セラ独自の「素材技術から部品まで」のグループ内連携を強化する戦略が成果を出せるかが問われます。

リスク3: 米国関税・地政学・経済安全保障|国際的事業活動リスク

有報の事業等のリスクで「a. 国際的な事業活動に関するリスク」が筆頭に置かれており、「経済安全保障政策・投資規制・製品や原材料の輸出入の規制・収益の本国送金規制・関税の引き上げ等に関する予期できない法律・規制の変更等のリスクに直面する可能性があります」と明記されています。米国向け売上は4,227億円(連結売上の21.0%)、中国向け売上は2,380億円(11.8%)で、米国所在の非流動資産は3,060億円に上ります。

加えて「f. 日本及び世界経済の変動に関するリスク」では「米国の関税措置及び各国の対抗措置等の影響を主因として、景気の減速や為替相場の急激な変動を含め、極めて不透明な状況が継続する懸念」と記載されており、京セラ自身が短期リスクとして認識していることがわかります。「グローバル製造企業で働く」という志望動機を持つ場合、関税・カントリーリスク・為替の3軸をセットで受け入れる覚悟が問われます。他社のリスク開示と比較する読み方は有報のリスク欄の読み方ガイドで構造を理解しておくと、面接での返答に厚みが出ます。

リスク4: 中期経営計画の遅延|目標との大幅下振れ

有報では2024年3月期から2026年3月期までの中期経営計画として「売上高2兆5,000億円、税引前利益3,500億円、税引前利益率14.0%、ROE 7.0%以上」を策定したと明記されていますが、当期実績は売上2兆144億円・税引前利益636億円・税引前利益率3.2%・ROE 0.7%で、目標KPIに対し大幅下振れしています。会社自身が「部品事業の低迷を主因に遅れが生じています」と表明しており、中計の達成タイミングが見通しにくい状況です。

このリスクは、入社後の評価指標が改革プロセスで動く可能性を意味します。「二桁の税引前利益率の達成」という新たな目標は引き続き掲げられているものの、達成時期と達成パスは現時点で会社からも明示されていません。就活生としては、中計の数字に振り回されず「会社が何を最優先課題と認めているか」を読み取る姿勢が、面接での差別化につながります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、京セラがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた京セラの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する京セラの特徴 | 詳しく見る |

|---|---|---|

| 技術×半導体・AI志向 | R&D 1,161億円(前期比+11.3%)/半導体製造装置向け先端部品・生成AIパッケージ・ADAS | → 本記事の賭け2 |

| 経営改革・PMI志向 | 経営改革プロジェクト(代表取締役主導・社外コンサル参画)/KAVX黒字化/事業ポートフォリオ再編 | → 本記事の賭け1 |

| 財務・M&A・IR志向 | 政策保有株式3分の1売却/注力分野へのM&A・成長投資/自己株式取得 | → 本記事の賭け3 |

| 安定した収益性志向 | 当期純利益▲76.2%・ROE 0.7%・税引前利益率3.2%/中計目標との大幅下振れ | → 本記事のリスク1 |

合いそうな人

- ファインセラミックス技術と半導体・AI・自動車の交差点で開発したい人(半導体製造装置向け先端部品・生成AIパッケージ)

- 理系院生で材料工学・無機化学・電気電子・情報工学・機械工学を学び、セラミック材料・半導体パッケージング・高周波設計・SOFC・ADAS用センサに関わりたい人

- 文系学部生で経済・経営・国際関係・法学を学び、構造改革期の経営企画・事業再編・M&A・IRに関わりたい人

- 高専・専門卒で機械・電気・電子・化学を学び、セラミック生産技術・電子部品実装・通信機器組立・サービスエンジニアに関わりたい人

- M&A後の海外子会社(KAVX等)の統合・改善に当事者として関わりたい人

合わないかもしれない人

- 短期で安定した収益性を求める人(当期純利益▲76.2%・ROE 0.7%・構造改革期)→ 村田製作所の企業分析で電子部品専業の収益性と比較

- BtoC消費財のブランド企画に主軸を置きたい人(B2B部品が主、情報機器も法人中心) → TDKの企業分析で電子部品グローバル比較

- 会社主導の経営改革ではなくボトムアップで自由度高く働きたい人(フィロソフィ・アメーバ経営の標準化)

- 東京中心のキャリアを志向する人(京都本社・グローバル77,136人体制)

従業員データ

京セラの従業員データも判断材料になります。連結従業員数は77,136人、単体従業員数は20,976人で、海外子会社所属が72.8%(連結77,136−単体20,976から算出)を占めます。平均年齢40.0歳、平均勤続年数15.7年、平均年間給与693.7万円(2025年3月期・親会社単体)と、機械・電子部品メーカーの中でも長期雇用が定着している水準にあります。

平均勤続15.7年の長期定着は構造改革期の負荷と裏表。長く働ける土壌があるからこそ、改革期の役割変化をどう受け止めるかがキャリアの分岐点になります。京セラフィロソフィ・アメーバ経営という独自のマネジメントシステムを評価軸として受け入れられるかが、入社後の納得感を左右します。

今から学ぶべき分野

有報が示す投資方針から、京セラで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| セラミック関連コア事業(半導体製造装置向け部品・SOFC・ADAS) | 材料工学・無機化学・焼結プロセス・高周波設計の基礎 | 大学講義の材料工学を復習、セラミックスの教科書を1冊読む、セグメント情報の読み方ガイドでコアコンポーネントの中身を立体化 |

| 生成AI・データセンター向けパッケージ・ADAS | パッケージング・高速信号・広帯域メモリー接続の基礎 | 半導体パッケージングの解説書、ミリ波レーダー・車載カメラの入門資料、信号処理の基礎を1講座 |

| 経営改革プロジェクト・事業ポートフォリオ再編 | 財務諸表の読み方、KPI設計、M&A後統合の基礎 | 簿記2級取得、IFRSと日本基準の違いを整理、投資セクションの読み方ガイドで設備投資・R&D配分の構造を把握 |

| KAVX黒字化・グローバル子会社統合 | 英語、米国の電子部品市場、PMI(Post Merger Integration) | TOEIC730点以上、半導体・電子部品業界レポート購読、PMI事例研究 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。深掘り想定問答や複数パターンの志望動機は専用記事に集約しているので、この章では有報側の素材整理に絞ります。

京セラの面接── 「なぜ京セラなのか」と聞かれたとき

御社の有報で、ソリューション事業利益729億円が唯一の黒字を支え、部品2セグメントが赤字転換した非対称構造を知りました。R&Dを緩めずセラミック関連に集中投資する姿勢が、私の[あなたのエピソード:15秒]に重なります。構造改革期の現場で貢献したいと考えています。

京セラ志望の30秒志望動機の組み立て方は京セラの面接対策で問答パターンを掘り下げています。

京セラの面接── 「逆境をどう超えますか」と聞かれたとき

御社が純利益▲76.2%を有報で開示した上で「部品事業の低迷」と自己分析し、構造改革期と位置づけて社外コンサルを参画させた姿勢に強く印象を受けました。私は[あなたのエピソード:15秒]で構造課題に向き合う重要性を学びました。代表取締役主導の経営改革で、現場から再生に貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野と京セラの3つの賭けを1対1で結びつける。経営改革プロジェクト・セラミック集中投資・資本戦略の見直しのどの軸を選んだかを、有報の数字(純利益▲76.2%・R&D 1,161億円・政策保有株3分の1売却)で裏付けて語る

- 「部品事業の低迷」を当期純利益▲76.2%とセットで語る。会社自身の自己分析と具体数字を組み合わせると、抽象論ではなく構造理解を示せる

- 米国関税・KAVX黒字化リスクにも触れる。米国売上21.0%・KAVX早急な黒字化という構造のリスク側を理解した上で志望する姿勢を示す

逆質問の例

- 「FY2025の経営改革プロジェクトで社外のコンサルティングファームが参画されていますが、内部主導と外部支援の役割分担はどのように設計されていますか」

- 「KAVXと半導体部品有機材料事業の早急な黒字化を中期経営計画で掲げていますが、構造改革期の打ち手はどのような時間軸で進める想定でしょうか」

- 「ソリューション事業の『モノ×コト売り』推進について、機械工具・通信・スマートエナジーのうちどの事業から先行展開しているのかを教えてください」

避けるべきこと: 「年収が高い」「待遇がよい」「セラミックの会社で安定している」など、有報の本質に触れない志望理由です。京セラの本質は当期に経営自身が「構造改革期」を宣言した変革プロセスにあり、就活生が読むべきはその会社が何に賭け、どのリスクを引き受けて再起しようとしているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 京セラは売上2兆144億円を維持しながら当期純利益が前期比▲76.2%・ROE 0.7%まで急落。会社自身が経営方針で「部品事業の低迷を主因に遅れが生じています」と認め、2026年3月期を構造改革期と位置づけて代表取締役主導+社外コンサル参画の経営改革プロジェクトを発足させた

- ソリューション事業利益729億円が唯一の黒字を稼ぎ出して全体を支え、創業のセラミック技術を集約したコアコンポーネント△11億円・電子部品△8億円が赤字転換した非対称構造。創業の事業はいま稼ぎ頭ではなく投資先になっている

- R&D 1,161億円が前期比+11.3%で拡大し、半導体製造装置向け先端部品・生成AI向け広帯域メモリーパッケージ・ADAS・SOFCに集中配分。政策保有株式3分の1売却で得た資金を注力分野へのM&Aと自己株式取得に再配分する資本戦略の見直しも並走している

次のアクション →

- 面接対策を一気に深めたい方は → 京セラの面接対策記事

- 電子部品最大競合と比較したい方は → 村田製作所の企業分析

- 製造業界全体を俯瞰したい方は → 製造業の将来性比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。