ポーラ・オルビスHDを「POLAの訪問販売の会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上1,702億円の96.4%がビューティケア、87.0%が国内市場、しかも当期のアジア売上は前期比▲11.7%と、海外目標20%と現状13.0%のギャップが鮮明に読み取れます。あなたが「POLAの対面カウンセリングかORBISのECか」をこの数字で語れれば、他の就活生とは明確に差がつきます。

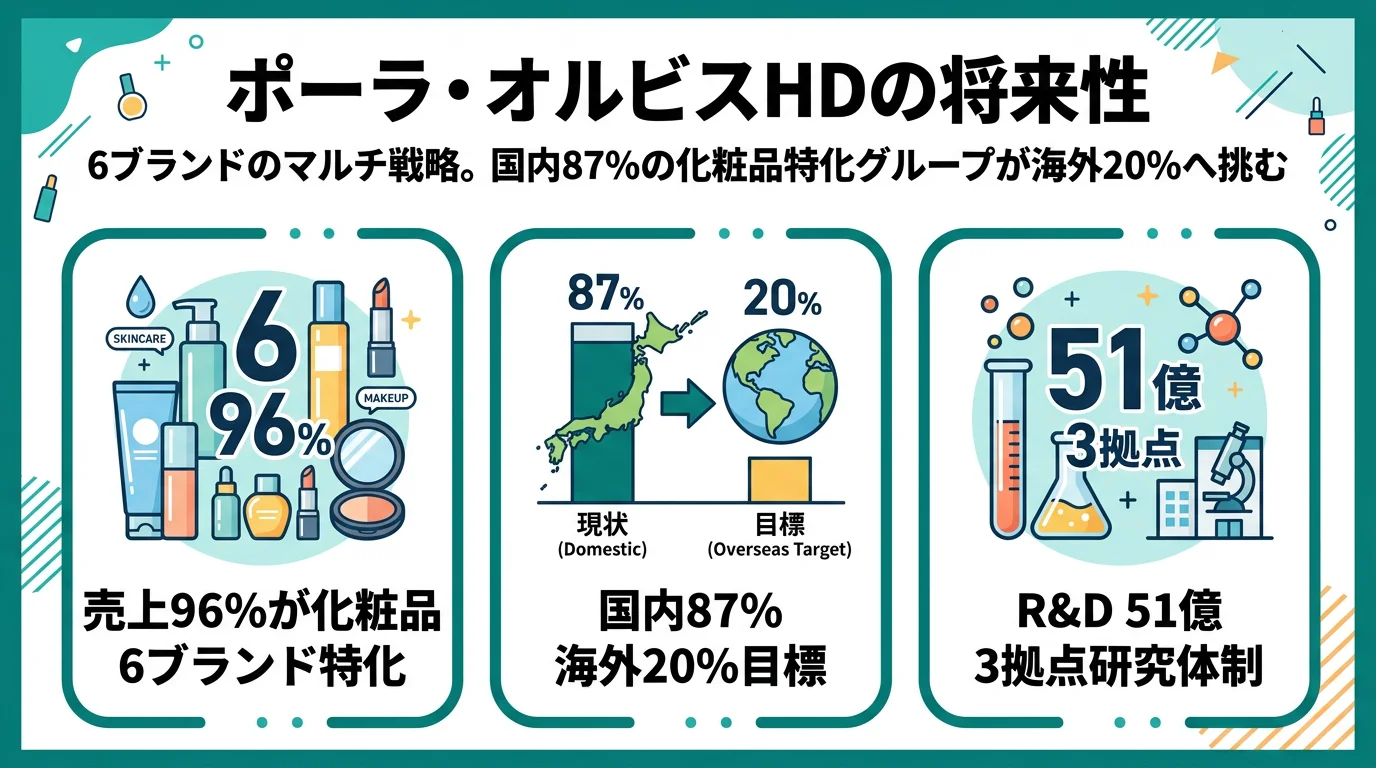

ポーラ・オルビスHD(4927)は、POLA・ORBISを2大ブランドとして6ブランドを抱える化粧品特化型の持株会社です。資生堂や花王が「グローバル化粧品コングロマリット」なら、ポーラ・オルビスHDは国内市場を主戦場とする「マルチブランドの集合体」で、親世代の「POLAレディの会社」というイメージは古く、サロン・EC・敏感肌・ホリスティックケアまで6つの異なる事業体験が同居しています。

この記事のデータはポーラ・オルビスHDの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ポーラ・オルビスホールディングス 有価証券報告書 2025年12月期 主要な経営指標等の推移

ポーラ・オルビスHDのビジネスの実態|何で稼いでいるのか

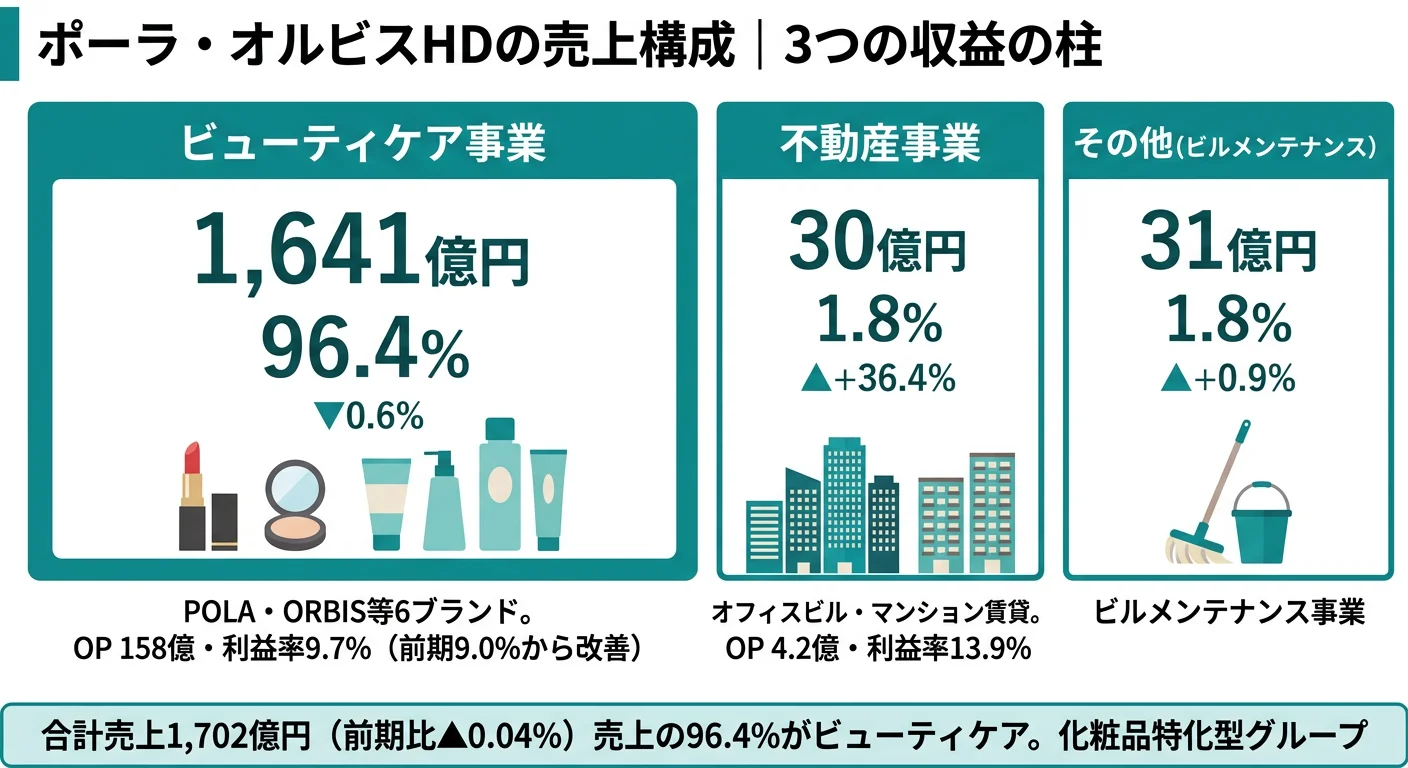

結論を先に示すと、ポーラ・オルビスHDは「ビューティケア事業」と「不動産事業」の2報告セグメント+ビルメンテナンス(その他)という構成ですが、売上構成比96.4%・営業利益シェア96.1%がビューティケアに集中する化粧品特化型の企業グループです。「POLAの訪問販売の会社」というイメージの裏側で、6ブランドのマルチブランド戦略が利益を支えている構造が、2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上高 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| ビューティケア事業 | 1,641億円 | 96.4% | 158億円 | 9.7% |

| 不動産事業 | 30億円 | 1.8% | 4.2億円 | 13.9% |

| その他(ビルメンテナンス) | 31億円 | 1.8% | 2.1億円 | 6.9% |

出典: ポーラ・オルビスホールディングス 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別利益構成(2025年12月期)

"ビューティケア事業 158億円" : 158

"不動産事業 4.2億円" : 4.2

"その他 2.1億円" : 2.1

ビューティケア事業が利益の96.1%を占める構造は、AGCのような多角化素材メーカーや資生堂のような海外比率67%の化粧品大手とは対照的です。ポーラ・オルビスHDは「化粧品で稼ぎ、それを国内市場で完結させる」設計を選んでおり、収益の振れ幅もブランドポートフォリオと国内消費の好不調に直結します。

ここからは特に動きが大きい3つのセグメントを深掘りします。

ビューティケア|6ブランドのマルチブランド戦略の中核

ビューティケア事業は外部売上1,641億円・構成比96.4%、セグメント利益158億円・利益率9.7%でグループの中核です。前期比では売上は9億円減(▲0.6%)の一方、利益は9億円増(+6.2%)と、減収増益の構造に転じました。中身はPOLA・ORBIS・Jurlique・DECENCIA・THREE・FUJIMIの6ブランドで構成され、POLAは対面カウンセリングのサロンチャネル、ORBISはEC・通信販売、Jurliqueは豪州拠点のオーガニック化粧品と、チャネル・地域・ターゲットがブランドごとに大きく異なります。設備投資77億円・研究開発費45億円が当期に投下され、商品開発と高付加価値サロン・チャネル整備に資金が回っています。連結従業員3,898名の大半がこのセグメントに属し、新卒のキャリアの大半もこの事業に関わることになります。

不動産|利益率13.9%の小さな高収益事業

不動産事業は外部売上30億円・利益4.2億円と規模は小さいものの、利益率13.9%はビューティケアの9.7%を上回ります。内容はオフィスビル・マンションの賃貸事業で、セグメント資産329億円とグループ資産197,906百万円の約16.6%を占めます。化粧品メーカーとしては珍しい事業ポートフォリオですが、就活生のキャリア観点では新卒採用の規模が小さく、主力のビューティケア配属が前提と理解しておく必要があります。

地域別売上|国内87.0%・海外13.0%の出遅れ構造

報告セグメントとは別に、地域ごとの情報を見ると国内依存の構造がさらに鮮明になります。日本の売上1,481億円が全体の87.0%を占め、アジア189億円(11.1%)・その他海外31億円(1.9%)と続きます。資生堂が海外売上比率約67%、コーセーが約34.5%なのに対し、ポーラ・オルビスHDの13.0%は化粧品大手の中で最も国内寄りです。さらに当期のアジア売上は前期214億円から189億円へ▲11.7%減と、海外事業の拡大が一旦逆回転しています。中国の店舗整理とJurliqueの構造改革が同時進行している影響であり、海外事業はまだ「成長」ではなく「再構築」のフェーズにあると見るのが有報の素直な読み方です。

5期分の推移で見ると、売上高は2021年12月期1,786億円、2022年1,663億円、2023年1,733億円、2024年1,703億円、2025年1,702億円と、1,660〜1,790億円のレンジで横ばいです。当期純利益も117億円→114億円→96億円→92億円→94億円と低位安定で、ROEは6.9%→6.7%→5.7%→5.6%→5.8%と化粧品大手の中では低い水準に張り付いています。中期計画の売上2,000億円達成には現状から+17%・約300億円の上積みが必要で、横ばいの5年からどう抜け出すかが経営課題です。

マルチブランドの選択肢の広さと、配属ロックインのトレードオフ。POLA・ORBIS・Jurlique・DECENCIA・THREE・FUJIMIという6ブランドは、就活生にとって「同じグループ内に対面カウンセリング・EC・敏感肌・オーガニック・ホリスティックの異なる経験が並ぶ」魅力的なメニューに見えます。一方で、各ブランドが自主自立経営で運営されるため、配属されたブランドの戦略・チャネル・顧客層によってキャリアの方向性が3〜5年単位で固定されやすい構造でもあります。「マルチブランドだから何でもできる」と捉えるか、「ブランドごとに別会社のような独立性がある」と捉えるかは入口で押さえておく必要があります。

では、この国内96.4%・海外13.0%という構造をどう動かそうとしているのか。続く章で投資の中身を見ていきます。

ポーラ・オルビスHDは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。化粧品メーカーの場合、ブランド戦略・チャネル整備・研究開発・海外展開の組み合わせ方に経営判断が現れます(投資セクションの読み方ガイド)。ポーラ・オルビスHDの中期経営計画は2024年から始まる「再挑戦と成長基盤確立の3年間」で、以下3つの賭けとして資源配分に現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 国内2大ブランド深化 | ビューティケア外部売上1,641億円・利益158億円/設備投資77億円・R&D費45億円 | 中期計画(2024-2026) | セグメント利益シェア96.1% |

| 海外売上比率20%への挑戦 | 海外売上221億円(13.0%)/目標は400億円(20%・CAGR+12%) | 中期計画(2024-2026) | 国内CAGR+4%の3倍速 |

| R&D 51億円と3拠点研究体制 | 研究開発費51億円・売上高比3.0%/TDC・横浜・シンガポール+湘南アイパーク/共同研究約25件 | TDCは2024年稼働 | 次世代コア技術の供給源 |

出典: ポーラ・オルビスホールディングス 有価証券報告書 2025年12月期 設備投資等の概要・研究開発活動・経営方針

中期目標は連結売上高2,000億円・営業利益率12〜13%・ROE10%以上・配当性向60%以上で、海外売上比率は20%を目指すと明記されています。現状は売上1,702億円・営業利益率9.2%・ROE5.8%・海外比率13.0%なので、3年で売上+17%・営業利益率+3pt・ROE+4ptを同時に達成しなければなりません。3つの賭けはこのギャップを埋めるための具体策として読み解く必要があります。

賭け1: POLA・ORBISの2大ブランド深化と国内利益創出力の強化

中期経営計画の筆頭戦略は「国内事業の顧客基盤強化、持続的成長と収益性改善」です。POLAブランドではサロンチャネル(旧委託販売チャネル)の事業基盤再構築を最重点課題に据え、二次流通抑制で減収フェーズにある中、エステを軸にした顧客体験価値の向上、新高付加価値サロンの展開、BD(ビューティーディレクター)の採用・育成強化で成長店舗群の伸長加速を図ります。並行して百貨店・EC・ホテルアメニティチャネルを拡充し、最高峰シリーズ「B.A」のフルリニューアルを商品面の打ち手として投入しました。ORBISブランドでは「生涯ブランド」を旗印に、10〜20代・男性・60代以上へのターゲット拡張と高付加価値スキンケア軸のLTV向上を進めています。育成ブランドではFUJIMIが自社EC以外のチャネルへ展開、DECENCIAは敏感肌研究強化、THREEはオリジナル精油を軸にホリスティックケアでブランド再生を図る配置です。

ブランドマーケティング志望での行動 → POLAサロンチャネルの再構築とORBIS「生涯ブランド」化で、自分が共感する施策を1つはエピソードとして語れるようにしておきましょう。化粧品業界5社の有報比較を併読すると、ポーラ・オルビスのマルチブランド戦略の独自性がより鮮明になります。

賭け2: 海外売上比率20%への挑戦|ASEAN拡大とJurlique黒字化

中期経営計画では連結売上高2,000億円のうち海外売上高比率20%(約400億円)を目標としています。現状の海外売上221億円から約180億円の上積みが必要で、海外CAGR+12%は国内CAGR+4%の3倍の成長速度を求める高いハードルです。具体策は3つあります。第一に、POLAブランドのASEAN事業拡大。ASEAN顧客戦略チームを新設し、顧客インサイトに基づく戦略策定と出店拡大を進めています。第二に、中国事業のLTV最大化。店舗整理で2026年は減収見通しですが、新B.Aの好調を背景に既存店増収を目指し、ハイプレステージ層獲得に向けた独自ブランド体験を提供する店舗開発を進めます。第三に、Jurliqueブランドの2026年黒字化。不採算市場からの撤退、不採算店舗閉鎖、SKU絞り込み、人員最適化で損益分岐点を引き下げます。

海外配属志望での行動 → ASEAN・中国・豪州(Jurlique)のうち、自分が関わりたい市場を1つ選んで、その地域の化粧品市場のトレンドを語れるようにしましょう。コーセーの有報分析と比較すると、海外売上34.5%の会社と13.0%の会社の戦略の違いが見えてきます。

賭け3: R&D 51億円と3拠点研究体制による新価値創出の加速

研究開発費51億円(売上高比3.0%)の内訳は、ビューティケア事業45億円(ポーラ化成工業中心)と全社(MIRC等)5.5億円です。研究開発はポーラ化成工業の「FRC(Frontier Research Center)」がScience・Life・Communicationの3カテゴリで基礎研究を担い、IFSCC(国際化粧品技術者会連盟)等の国際学会で評価を得ています。注目すべき動きは3つで、第一に2024年新設のTDC(Technical Development Center)から従来の界面活性剤に代わるファイバーを活用した新乳化技術など次世代コア技術が生まれ始めていること、第二に横浜研究所・TDC・NSG BioLabs(シンガポール)+湘南アイパークの3拠点研究体制が順調に稼働しミラースキン研究等の最先端領域でスピーディな成果につながっていること、第三にペプチドリーム・国立長寿医療研究センター・UMI等との共同研究が約25件に拡大していることです。

研究・商品開発志望での行動 → ポーラ化成工業のIFSCC発表論文や新乳化技術の概要を1つ調べておきましょう。研究開発費ランキングで他社のR&D投資水準と比較すると、化粧品メーカー内でのポジションが把握できます。

ただし、賭けの裏側にはリスクが必ず存在します。次章ではポーラ・オルビスHD自身が有報で開示しているリスクのうち、就活生のキャリア選択に直結する3つを見ていきます。

ポーラ・オルビスHDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ポーラ・オルビスHDが開示している17項目のリスクから、就活生のキャリア選択に直結する3つを抽出します。

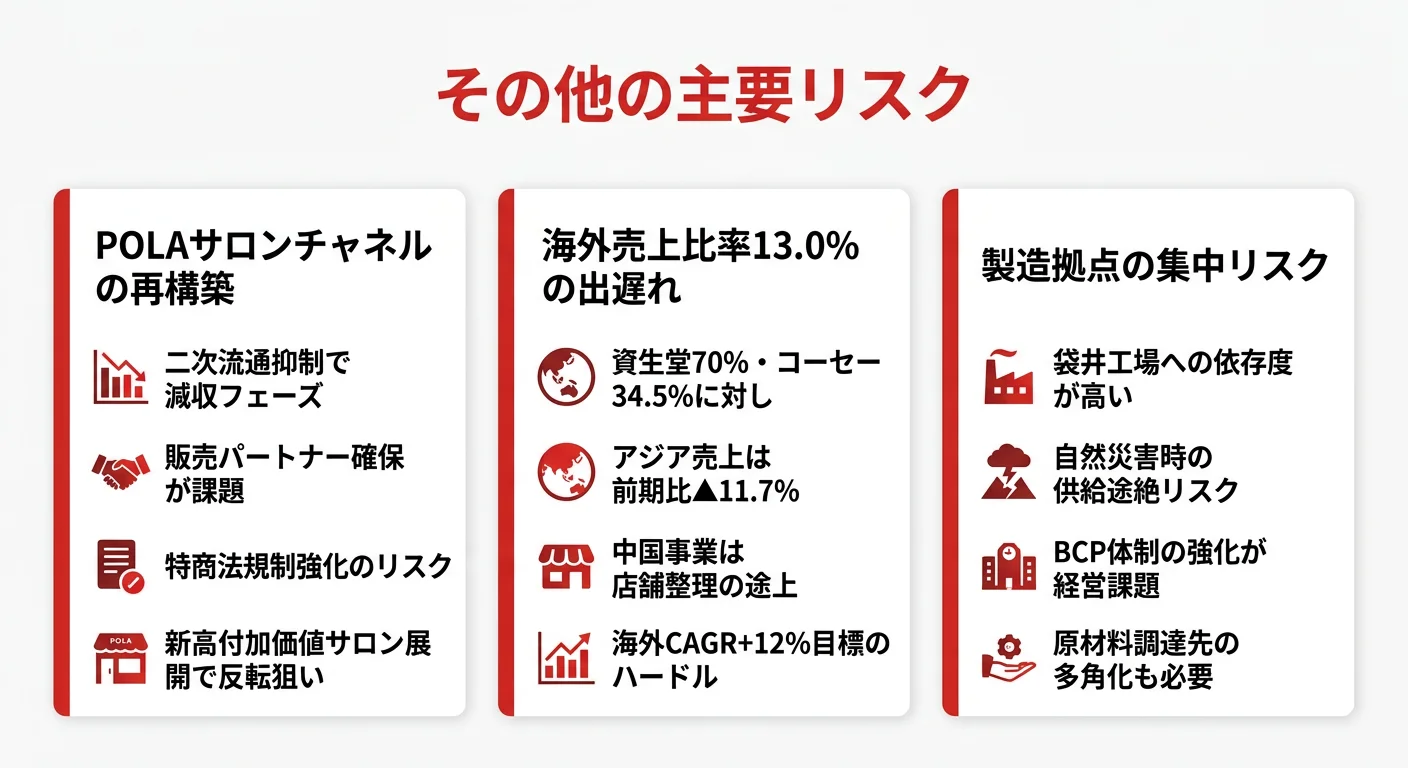

リスク1: POLAサロンチャネルの事業基盤再構築|二次流通抑制と人材確保の二重課題

POLAブランドの主力であるサロンチャネル(旧委託販売チャネル)は、二次流通(転売)抑制策の影響で減収フェーズに入っています。加えて、販売パートナー(BD・個人事業主・法人)の確保が事業拡大の重要課題です。有報には「特定商取引に関する法律の規制強化や労働環境の変化があった際に、人材確保のための施策が困難になる場合や、販売パートナー希望者の減少等から、十分な人材の手当が行えない可能性がある」と明記されています。新卒の役割としては、エステを軸にした顧客体験価値の向上、CRM強化によるOMO推進、本部コンサルティング機能の強化など、変革推進の最前線に立つ機会が多くなります。「POLAブランド配属=安定した訪問販売営業」というイメージで志望すると、入社後のギャップに直面します。

リスク2: 海外売上比率13.0%の出遅れ|アジア売上は前期比▲11.7%

海外売上比率13.0%は、化粧品大手の中で際立って低い水準です。さらに当期のアジア売上は189億円と前期の214億円から25億円減少しました。中国事業は店舗整理の途上にあり、Jurliqueも不採算市場撤退・SKU絞り込みの構造改革中です。ASEAN顧客戦略チームの新設など成長施策を打ち出していますが、海外CAGR+12%目標と現状の▲11.7%減のギャップは大きく、海外事業は「成長」ではなく「再構築から再成長への転換」のフェーズにあります。資生堂やコーセーのような確立された海外拠点でのキャリアを期待するのではなく、ASEAN等の新規市場を自ら開拓する志向の人に合う環境です。

リスク3: 化粧品製造拠点の集中リスク|袋井工場への依存

化粧品の主力製造はポーラ化成工業の袋井工場(静岡県袋井市)、TDC(神奈川県横浜市)、Jurlique International Pty. Ltd.のマウントバーカー工場(豪州サウスオーストラリア州)の3拠点で行われています。有報には「東海地方における大規模な震災、水害等が生じた場合、長期にわたって製品供給が不可能になる可能性がある」と明記されており、袋井工場への依存度は依然高い状況です。対策としてグループ優先品目のBCP在庫確保、外部製造委託先への一部切り替え、TDCへの生産機能付与でリスク分散を進めています。SCM・生産管理志望の就活生にとっては、TDCの生産機能拡充とBCP対応の両輪が直近のキャリアテーマになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ポーラ・オルビスHDがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたポーラ・オルビスHDの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するポーラ・オルビスHDの特徴 | 詳しく見る |

|---|---|---|

| 化粧品・美容で専門性志向 | ビューティケア利益シェア96.1%/R&D費51億円 | → 本記事の賭け1・3 |

| ブランドマーケティング志向 | 6ブランドのマルチブランド戦略・自主自立経営 | → 本記事の賭け1 |

| EC・デジタル志向 | ORBIS通販モデル・OMO推進・CRM強化 | → 本記事の賭け1 |

| グローバルキャリア最優先 | 海外比率13.0%(化粧品大手で最低水準) | → 本記事のリスク2 |

合いそうな人

- 化粧品・美容で専門性を深めたい人(売上の96.4%がビューティケア事業、R&D費51億円・売上高比3.0%)

- 6ブランドのマルチブランドマーケティングに携わりたい人(POLA・ORBIS・Jurlique・DECENCIA・THREE・FUJIMI)

- EC・デジタルマーケティングに関心がある人(ORBISの通販モデル・OMO推進・CRM強化)

- 中規模組織で幅広い裁量を持ちたい人(連結3,898名・ブランドごとの自主自立経営)

従業員データ

ポーラ・オルビスHDの従業員データも判断材料になります。連結従業員3,898名、提出会社(持株会社)従業員278名、持株会社単体の平均年齢43.1歳、平均勤続年数4.9年、平均年間給与約766万円です(2025年12月期)。化粧品大手の中ではコンパクトな組織で、持株会社の数字は事業会社(POLA、ORBIS等)を含むグループ全体の水準とは異なる点に注意が必要です。

| 指標 | 数値 |

|---|---|

| 連結従業員数 | 3,898名 |

| 提出会社(持株会社)従業員数 | 278名 |

| 平均年齢(持株会社単体) | 43.1歳 |

| 平均勤続年数(持株会社単体) | 4.9年 |

| 平均年間給与(持株会社単体) | 約766万円 |

出典: ポーラ・オルビスホールディングス 有価証券報告書 2025年12月期 従業員の状況

持株会社単体766万円・勤続4.9年の数字を、グループ全体と取り違えない。表に出ている平均年間給与766万円・平均勤続4.9年は連結3,898名のうち持株会社の278名のみを母集団とした数字です。POLA・ORBIS等の事業会社(連結対象)の年収・勤続はここには反映されておらず、持株会社にはグループ経営管理・人事・経理・MIRC等の本社機能が集まっているため、勤続が短く見えるのは出向・転籍やキャリア構築途中の人材が多いことの裏返しでもあります。「ポーラ・オルビスHDの年収=766万円」と単純に解釈せず、配属先の事業会社の水準を別途確認した上で志望を決める必要があります。

今から学ぶべき分野

有報が示す投資方針から、ポーラ・オルビスHDで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| R&D費51億円・3拠点研究体制 | 化粧品科学・スキンケアの基礎、皮膚科学 | 化粧品科学の入門書を1冊読む、ポーラ化成工業の研究成果・IFSCC発表論文をチェック |

| 6ブランドのマルチブランド戦略 | ブランドマーケティング、CRM、LTV設計 | CRM・顧客分析の基礎を学習、ラグジュアリーブランドの戦略事例を3社調査 |

| 海外売上20%目標・ASEAN戦略 | 東南アジアの化粧品市場、英語・中国語 | 日経アジアレビューの月1購読、ASEAN化粧品市場レポートを読む |

| サステナビリティ強化 | RSPO認証パーム油、人権デューデリジェンス | 有報のリスク欄の読み方ガイドを実践、化粧品業界のサステナビリティ課題を把握 |

有報の限界として、職場環境や社風に関する定性的な情報は含まれていません。POLAサロンチャネルの現場の雰囲気やORBISのEC運営の実態については、OB/OG訪問や説明会で直接確認することをお勧めします。

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ポーラ・オルビスHDの面接── 「なぜポーラ・オルビスHDを志望するのか」と聞かれたとき

御社の有報を拝見し、ビューティケア事業のセグメント利益率が9.7%まで改善している一方、中期計画では営業利益率12〜13%を目標とされている点に注目しました。POLAブランドのサロンチャネル再構築と、ORBISブランドの「生涯ブランド」化──10〜20代・男性・60代以上への接点拡大とLTV向上──が、この目標達成の両輪だと理解しています。私は対面とECという対照的なチャネルを1つのグループ内で持つマルチブランド戦略に強く共感しており、特にORBISのCRM強化に自分の経験を活かして貢献したいと考えています。

ポーラ・オルビスHDの面接── 「海外売上比率13.0%という出遅れをどう見るか」と聞かれたとき

有報では海外売上比率20%を中期目標とされていますが、現状は13.0%、しかも当期のアジア売上は前期比▲11.7%と、目標との距離はむしろ広がっています。ただこれは中国事業の店舗整理とJurliqueの構造改革を同時に進めているフェーズだと理解しており、ASEAN顧客戦略チームの新設や新B.Aの中国展開はその先の再成長を見据えた動きだと読みました。資生堂やコーセーのような既に確立された海外拠点でのキャリアではなく、ASEAN等の新規市場を立ち上げる側に立ちたいという理由で、御社を志望しています。

面接で伝えるべき3つの軸

- 志望分野とポーラ・オルビスHDのセグメント実績を1対1で結びつける。国内2大ブランド・海外20%・R&Dのどの賭けに共感するかを、利益シェア96.1%・海外比率13.0%・R&D費51億円の数字で裏付けて語る

- POLAとORBISのチャネルの違いを自分の言葉で語る。サロンの対面カウンセリングとECの通販モデルを「両方ある会社」ではなく「自分はどちらに貢献したいか」で捉える

- 5期売上横ばい・営業利益率9.2%という現状にも触れる。強みと弱みをセットで語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「ビューティケア事業のセグメント利益率は9.7%まで改善した一方、中期目標は12〜13%と有報に明記されています。新卒が利益率改善のテーマに関わる機会はどのような形で設計されていますか」

- 「海外売上比率20%・海外CAGR+12%が中期目標と伺いました。当期のアジア売上は前期比▲11.7%とのことですが、ASEAN顧客戦略チームの新設はどの国を最優先で展開されていますか」

- 「2024年に新設されたTDCからファイバー活用の新乳化技術が生まれていると有報で拝見しました。研究から製品化までのスピードは、TDC稼働前と比べてどのように変化していますか」

避けるべきこと: 「年収が高い」「社風が良さそう」など、有報の給与データや雰囲気だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはポーラ・オルビスHDが何に賭けているか、その裏側にどんなリスクがあるかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ポーラ・オルビスHDは売上1,702億円の96.4%がビューティケア・87.0%が国内市場で、6ブランドのマルチブランド戦略を国内中心で展開する化粧品特化型グループ。資生堂・コーセー型のグローバル化粧品コングロマリットとは構造が異なる

- 中期目標は売上2,000億円・営業利益率12〜13%・海外比率20%。現状は1,702億円・9.2%・13.0%で、3年で売上+17%・営業利益率+3pt・海外比率+7ptの同時達成という高いハードルを抱える

- 強みの裏側には3つのリスク──POLAサロンチャネルの事業基盤再構築・海外売上の出遅れと▲11.7%減・袋井工場への製造集中。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → ポーラ・オルビスHDの面接対策記事

- 他社と比較したい方は → 資生堂の有報分析・花王の有報分析

- 業界全体を俯瞰したい方は → 化粧品業界5社の比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。