この記事を読むと: 面接で「なぜエンタメ業界の中で御社を選んだか」を、ゲーム純度・R&D比率・海外比率の数値根拠つきで自分の言葉で語れるようになります。

「エンタメ業界に興味があるけれど、任天堂とソニーの違いは?バンダイナムコはゲーム会社?」──そう感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上規模は1兆1,649億円(任天堂)から約13兆円(ソニー)まで約11倍の開き、R&D費売上比率も2.9%から12.3%まで約4倍の差があります。同じ「エンタメ業界」でも、3社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| 自社IP×ハードで独創的な体験を作りたい | 任天堂 |

| IP長期育成とクロスメディア展開に関わりたい | バンダイナムコHD |

| エンタメ×テクノロジーの多角領域で働きたい | ソニーグループ |

この記事のデータは任天堂・バンダイナムコホールディングス・ソニーグループ の有価証券報告書(いずれも2025年3月期・EDINET)に基づいています。任天堂・バンナムは日本基準、ソニーはIFRSです。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

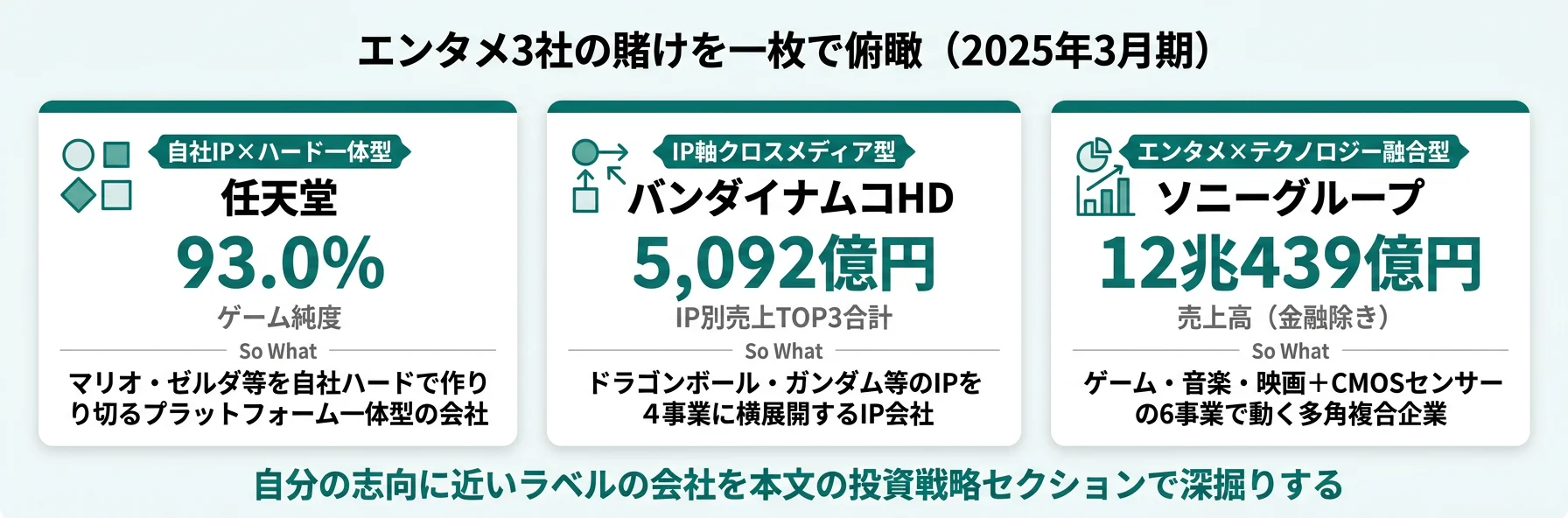

結論|3社は「3つの異なるエンタメモデル」

エンタメ業界の「エンタメモデル」とは、収益を生む事業構造(ゲーム専業か多角経営か、自社ハードか他社プラットフォームか)と、その前提となるIP・技術の作り方の戦略を指します。数字で整理すると、3社の売上高は1兆1,649億円から約13兆円まで約11倍、ゲーム純度は93.0%から約19%(ソニーのゲーム&ネットワークサービス売上構成比)まで約5倍の幅があり、同じ「エンタメ業界」でも規模・稼ぎ方・重心はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| 任天堂|自社IP×ハード一体型 | 現金1.4兆円・無借金でSwitch 2に全額集中投資 |

| バンダイナムコHD|IP軸クロスメディア | IPを玩具・ゲーム・映像・施設の4事業に横展開 |

| ソニーグループ|エンタメ×テクノロジー融合 | エンタメ3事業62%+CMOSセンサー・映画・音楽で多角経営 |

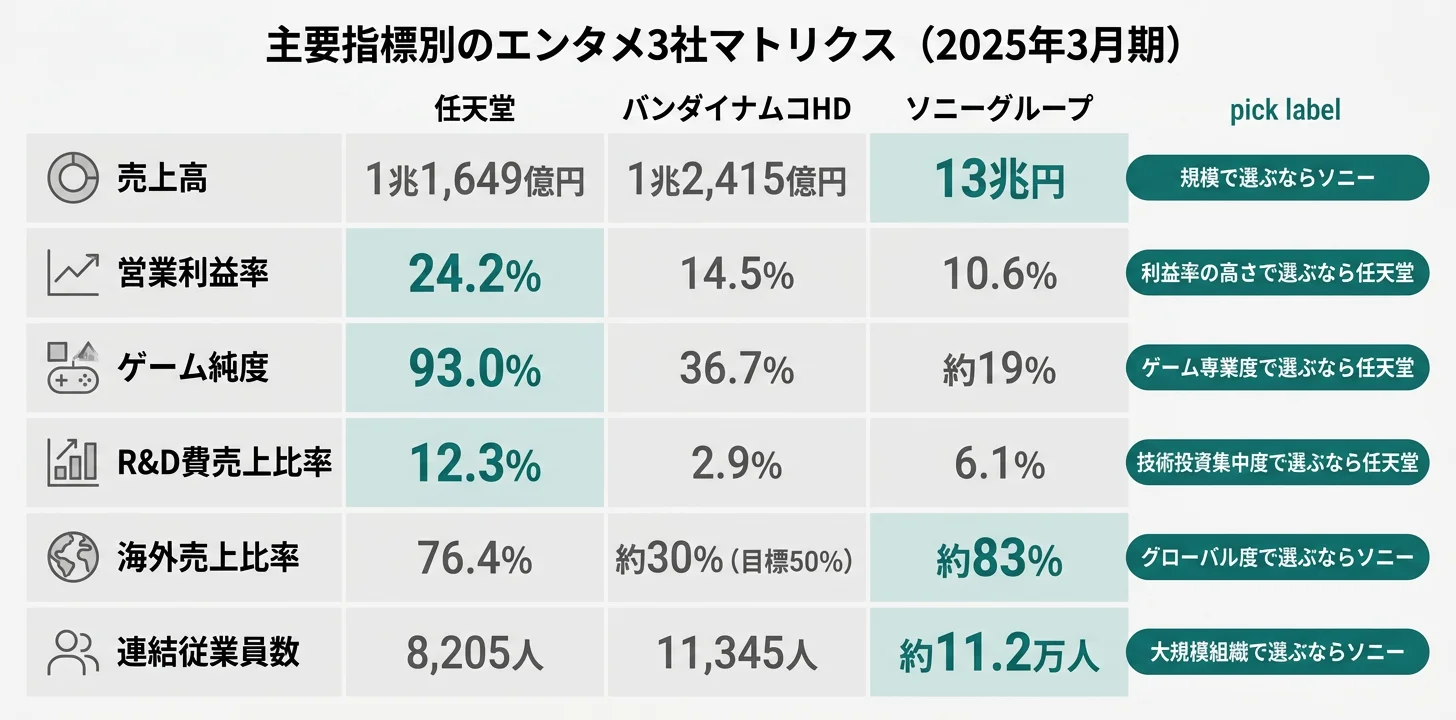

主要指標サマリー

| 指標 | 任天堂 | バンダイナムコHD | ソニーグループ |

|---|---|---|---|

| 売上高 | 1兆1,649億円 | 1兆2,415億円 | 約13兆円(金融除き12兆439億円) |

| 営業利益 | 2,825億円 | 1,802億円 | 1兆2,766億円(金融除く) |

| 営業利益率 | 24.2% | 14.5% | 10.6%(金融除く) |

| R&D費/売上比 | 1,437億円/12.3% | 365億円/2.9% | 7,346億円/6.1%(金融除く) |

| 海外売上比率 | 76.4% | 約30%(目標50%) | 約83% |

| 連結従業員数 | 8,205人 | 11,345人 | 約11.2万人 |

| 平均年収(単体) | 967万円 | 1,216万円※ | 1,118万円※ |

| 平均勤続年数 | 14.4年 | 19.3年※ | 15.8年 |

| 自己資本比率 | 80.2% | 71.9% | 23.2% |

| ビジネスモデル | 自社IP×自社ハード一体 | IP軸クロスメディア | エンタメ×テクノロジー融合 |

出典: 各社 有価証券報告書 2025年3月期。※バンダイナムコHD・ソニーGは持株会社/本社採用社員の数値であり、事業子会社とは水準が異なる。

売上1.2兆円(任天堂) vs 13兆円(ソニー)の約11倍の差は、「小さい会社 vs 大きい会社」という単純な序列ではなく、「単一プラットフォームへの集中経営」と「エンタメ×テクノロジーの多角経営」という性格の違いです。前者は意思決定スピードと組織の一体感で勝負するため、ゲーム体験を作り切る実感が得やすい一方、ハード世代交代期の業績変動は直接受けます。後者は6事業の分散で単一市場不振への耐性を持つ反面、特定事業への帰属感より複合企業としての横断視点が求められます。どちらの経営環境に自分が向くかを見極めるのが、エンタメ企業選びの起点です。

3社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も差が大きいビジネスモデルの核心(IP戦略)から具体的に比較していきます。

IP戦略の比較|自社IP×ハード vs IP軸横展開 vs エンタメ×テクノロジー

IP戦略とは、各社が知的財産(キャラクター・作品・技術)をどう作り、どう収益化するかの根本的な考え方を指します。結論を先に示すと、3社は「自社IP×自社ハードの一体開発(任天堂)」「IPを複数事業に横展開するクロスメディア(バンナム)」「自社ハード+自社コンテンツ+他社プラットフォームの多層展開(ソニー)」という3つの異なる型を取っています。これが売上構成・R&D・海外比率すべての違いの起点です。

| 企業 | IP戦略の核 | 代表的な収益化経路 | 収益構造の特徴 |

|---|---|---|---|

| 任天堂 | 自社IP×自社ハード一体開発 | Nintendo Switch向けマリオ・ゼルダ・ポケモン等 | ゲーム純度93%(2025年3月期 販売実績) |

| バンダイナムコHD | IP軸クロスメディア横展開 | ドラゴンボール・ガンダム・ONE PIECE の4事業展開 | 売上の半分がトイホビー(48.1%) |

| ソニーG | 自社IP×自社ハード+他社プラットフォーム | PlayStation+映画・音楽+他社向けCMOSセンサー | エンタメ3事業合計62%+I&SS・ET&S・金融 |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報・販売実績

任天堂は「任天堂IPに触れる人口の拡大」を基本方針に、マリオ・ゼルダ・ポケモンといった自社IPを自社ハード(Nintendo Switch)で最大限に活かす一体型戦略を取っています。2025年3月期の売上1兆1,649億円のうち93%がNintendo Switchプラットフォーム関連で、モバイル・IP関連(5.8%)は任天堂としては補助的な位置づけです(2025年3月期 販売実績)。IPの権利を自社で完全にコントロールし、ハードからソフトまで一貫して作り切れる環境が任天堂の独自性です。

バンダイナムコHDは「IP軸戦略」を中核に、30年以上育てたIPをトイホビー・デジタル・アミューズメント・IPプロデュースの4事業に横展開しています。特徴的なのは3社で唯一のIP別売上開示で、ドラゴンボール1,906億円・ガンダム1,535億円・ONE PIECE 1,451億円という数字が公開されています(2025年3月期)。売上の48.1%を占めるトイホビー事業(ガンプラ・トレーディングカード・食玩等)が利益でも最大セグメントであり、ゲーム会社ではなくIP会社と呼ぶべき実態です。

ソニーグループはエンタメ×テクノロジーの融合企業です。2025年3月期のセグメント売上構成比は、ゲーム&ネットワークサービス(G&NS)約29%、音楽約14%、映画約14%のエンタメ3事業で62%、ET&S(テレビ・カメラ等の従来エレキ)約19%、I&SS(CMOSイメージセンサー)が主力という6事業体制です(2025年3月期 セグメント情報)。PlayStationという自社ハード+自社コンテンツの軸を持ちつつ、CMOSセンサーは他社スマートフォンに組み込まれる部品ビジネスでも稼ぐ多層構造です。「ソニーはエレキの会社」という認識はすでに過去のものです。

業界全体の海外売上や収益構造の違いも比べたい方は → 海外売上高比率ランキングでエンタメ企業の立ち位置を見る

IP戦略の違いを掴んだところで、次のセクションでは各社が未来に向けて何に投資しているかを個別に見ていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は3社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら各社項目末尾のリンクから深堀りできます。

任天堂|自社IP×ハード一体型

任天堂は「任天堂IPに触れる人口の拡大」という一貫した基本方針のもと、R&D費1,437億円(売上比12.3%)をほぼ全てNintendo Switch 2の立ち上げとゲーム専用機の進化に集中投下しています。計画設備投資580億円(実績392億円の+48%)はSwitch 2量産を示唆し、研究領域にはVR/AR/MR、ディープラーニング、クラウドコンピューティングが明記されています(2025年3月期 研究開発活動)。財務面では現金1.4兆円・有利子負債ゼロの超健全財務を維持しており、プラットフォーム交代期の業績変動を耐え抜く体力があります。

ゲーム専用機というプラットフォームを自社でハードからソフトまで一貫して作り切れる環境で働きたい就活生に合います。

バンダイナムコHD|IP軸クロスメディア

バンダイナムコは「IP軸戦略」を核に、ドラゴンボール1,906億円・ガンダム1,535億円・ONE PIECE 1,451億円という3社で唯一のIP別売上を開示しています。これら巨大IPをトイホビー・デジタル・アミューズメント・IPプロデュースの4事業に横展開し、新中期計画では海外売上比率50%を目標に掲げています(2025年3月期 経営方針)。R&D費365億円(売上比2.9%)と3社中最低なのは、研究開発よりコンテンツ制作・商品開発・IP育成に投資の重心があるためです。

特定のIPやキャラクターに本気で向き合い、複数メディアを横断してIPを育てる経験を積みたい就活生に向いています。

ソニーグループ|エンタメ×テクノロジー融合

ソニーは第五次中期経営計画(2024〜2026年度)で3年間で設備投資1.7兆円、うちコンテンツIP関連に戦略投資1.8兆円を計画しています。R&D費7,346億円(金融除く売上比6.1%)はG&NS(ゲーム)・I&SS(CMOSセンサー)・ET&S(エレキ)の技術3セグメントに集中し、特にI&SSは過去6年間の累計投資約1.5兆円に達します(2025年3月期 設備の状況)。2025年10月予定のソニーフィナンシャルグループのパーシャルスピンオフで金融を切り離し、「エンタメ×テクノロジー」への経営集中を加速する方針です。

音楽事業の利益率19.4%(全セグメントで最高)、CMOSセンサーの世界シェアトップなど、コンテンツと半導体という異なる収益エンジンを横断的に経験したい就活生に向いています。

3社の投資戦略を並べて見ると、「エンタメ業界」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収・従業員数といった人的資本の切り口で3社を比較します。

人的資本の比較|年収・従業員数・組織規模

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、連結従業員数は任天堂8,205人からソニー約11.2万人まで13倍以上の差があり、平均年収(単体/本社採用社員)は967万円〜1,216万円の幅に収まります。「規模の大きさ」と「年収の高さ」は必ずしも一致しないのがエンタメ業界の特徴です。

年収・従業員データ一覧

| 指標 | 任天堂 | バンダイナムコHD | ソニーグループ |

|---|---|---|---|

| 平均年収(単体) | 967万円 | 1,216万円※ | 1,118万円※ |

| 平均年齢 | 40.2歳 | 46.7歳※ | 42.5歳 |

| 平均勤続年数 | 14.4年 | 19.3年※ | 15.8年 |

| 単体従業員数 | 2,962人 | 23人※ | 2,212人 |

| 連結従業員数 | 8,205人 | 11,345人 | 約11.2万人 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。※バンダイナムコHD(23人)・ソニーG(2,212人)は持株会社/本社採用社員の数値であり、事業子会社の水準と異なる。

任天堂の平均年収967万円は単体2,962人の実勢値で、3社で最も事業実態に近い比較可能データです。勤続年数14.4年・平均年齢40.2歳と、長期雇用型の日本企業の典型的な組織構造を持ちます。連結8,205人はここ5年で6,574人→8,205人と継続増員されており、Switch 2や先端技術開発に向けた人的投資の姿勢が数字に表れています(2025年3月期 従業員の状況)。

バンダイナムコHDの1,216万円は持株会社23人の数値で、事業子会社の年収水準とは別物です。連結従業員11,345人の多数はバンダイナムコエンターテインメント・バンダイ・バンダイナムコアミューズメント等の事業子会社に所属しており、職種・事業によって年収水準は大きく異なります。就活生は各事業子会社の採用ページで個別に確認する必要があります。

ソニーグループは連結約11.2万人と3社で圧倒的に最大規模です。セグメント別ではET&S(エレキ)約3.7万人、I&SS(CMOSセンサー)約1.9万人と続き、配属セグメントによって経験する事業の性格が大きく変わります。平均勤続年数15.8年・平均年齢42.5歳と長期雇用型である一方、2025年10月予定の金融スピンオフなど事業ポートフォリオの変化に伴う組織再編も進んでいます(2025年3月期 従業員の状況)。

就活ポイント: 年収単体の比較より「事業モデル×組織規模×配属セグメント」のセットで語ると差別化できます。例: 「任天堂の単体2,962人でSwitch 2を開発し切る少数精鋭の組織力に魅力を感じた」「ソニーは配属セグメント次第で経験する事業が大きく変わる──6事業の中でも音楽の利益率19.4%に惹かれた」のように、数字を事業特性と結びつけると志望動機が厚みを増します。

人的資本の違いを掴んだところで、次のセクションでは3社のグローバル展開度を比較します。

海外売上比率の比較|ソニー83% vs 任天堂76% vs バンナム30%

海外売上比率とは、連結売上に占める海外市場の比率を指し、グローバル展開度と為替変動リスクの両方を示す指標です。結論を先に示すと、2025年3月期の有報ではソニー約83%・任天堂76.4%が突出し、バンダイナムコは約30%で新中計50%目標と並びます。同じエンタメ業界でも、海外比率は約2.8倍の開きです。

| 企業 | 海外売上比率 | 主要海外市場 | 備考 |

|---|---|---|---|

| ソニーグループ | 約83% | 米国31.9%・欧州20.3%・その他30.5% | 日本は17.3%にとどまる(2025年3月期) |

| 任天堂 | 76.4% | 北米・欧州 | Switchは最初から世界同時発売の前提 |

| バンダイナムコHD | 約30% | アジア・北米 | 新中計で50%目標(+20pt拡大計画) |

出典: 各社 有価証券報告書 2025年3月期 地域別売上

ソニーグループは海外比率約83%と3社で突出しています。日本の売上構成比は17.3%にすぎず、売上の6分の5が海外という構造は、グローバルなビジネス環境を前提としたキャリアが必然になることを意味します(2025年3月期)。ET&S・I&SS・映画・音楽・G&NSすべてがグローバル市場で勝負する事業であり、為替変動も業績に大きく影響します。

任天堂は海外比率76.4%でソニーに次ぐグローバル度です。Switch世代から北米・欧州が主戦場という構造で、為替変動が業績に大きく影響する反面、世界市場の反応をダイレクトに受ける環境で働けます。就活生にとっては、英語力と海外市場理解が入社後のキャリアに直結する会社です。

バンダイナムコHDは海外比率約30%で、3社の中では相対的に国内寄りです。ただし新中期計画で海外売上比率50%を目標に掲げており、IP別に北米・欧州・アジアへ横展開を加速しています(2025年3月期 経営方針)。今後3年で海外売上ほぼ倍増が必要なペースであり、グローバル展開の加速期に事業側から参画できるタイミングと捉えることもできます。

業界全体の海外売上比率を比べたい方は → 海外売上高比率ランキングを見る

海外展開の違いを掴んだところで、次は3社の有報リスク開示を比較します。

リスクの比較|各社の有報が語る「弱み」

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。エンタメ業界は3社に共通する構造リスクと、事業モデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

ヒットコンテンツ依存リスクは3社共通です。ただし構造が異なります。任天堂はSwitchプラットフォームの累計販売1.5億台超が下支えになっている一方で、ハード世代交代期には直接影響を受け、2025年3月期は売上-30.3%・営業利益-46.6%を記録しました。バンダイナムコのデジタル事業は利益が前年比で約10倍変動することがあり、2025年3月期のデジタル利益685億円は前期の大型タイトル反動で前年比-15%でした(2025年3月期 セグメント情報)。ソニーは6事業分散でヒット依存は相対的に低い構造です。

プラットフォーム・技術の世代交代リスクは任天堂が最も直接的に受ける構造です。2025年3月期はSwitch末期の影響で売上-30.3%を記録しました。ただし現金1兆4,141億円・有利子負債ゼロの財務体力が耐える基盤を提供しており、Switch 2の立ち上げに向けた計画設備投資580億円(+48%)を実行可能にしています。ソニーは有報で生成AIによるビジネスモデル毀損や配信プラットフォーム寡占化を事業リスクに明記しており、コンテンツ業界の構造変化への対応が課題です(2025年3月期 事業等のリスク)。

為替変動リスクは海外売上比率に比例します。海外約83%のソニーと76.4%の任天堂が最も影響を受け、約30%のバンナムは相対的に小さい構造です。任天堂は海外売上高9,043億円規模であり、円高/円安の影響が業績を大きく揺さぶります。ソニーは6事業すべてがグローバル市場で事業を展開しており、セグメント別の為替感応度も経営の重要課題です(2025年3月期)。グローバル志向の就活生には経験の機会であり、為替を避けたい就活生には相対的にバンナムが安定的です。

配信プラットフォーム寡占化と生成AIリスクはソニーが最も明確に開示しています。有報では生成AIによるビジネスモデル毀損や配信プラットフォーム(Spotify・YouTube・Netflix等)への依存を事業リスクに位置付けており、コンテンツ制作者としての独立性維持が経営課題です。任天堂・バンナムも配信プラットフォーム化の影響を直接受ける構造で、任天堂はeShop、バンナムはデジタル事業(モバイルゲーム・ダウンロード販売)への戦略シフトを進めています(2025年3月期 事業等のリスク)。

人材確保・育成リスクはバンダイナムコとソニーで特に明記されています。バンダイナムコは有報で人材確保を経営課題として位置付け、デジタル人材・海外展開人材の獲得が急務としています。ソニーは6事業間の人員再配置・2025年10月の金融スピンオフに伴う組織再編など、人材面の構造変化を進めています。任天堂は5年で連結6,574人→8,205人と継続増員の姿勢で、人材面は相対的に安定しています(2025年3月期)。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動や構造変化を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 任天堂の現金1.4兆円で世代交代を耐える・ソニーの金融スピンオフで経営集中・バンナムの海外50%目標で成長を補う)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクの性格まで押さえたところで、最後にあなた自身がどの企業と相性が良いかを整理します。

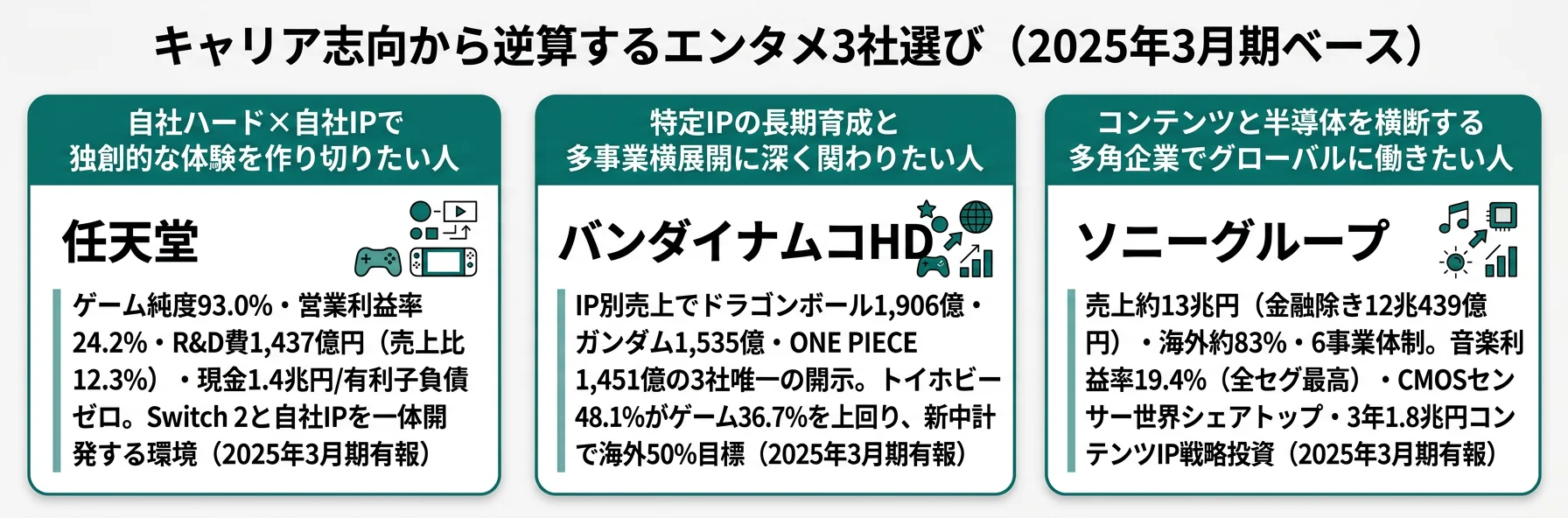

キャリアマッチ|3社それぞれに合う人

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「自社ハード×独創型」「IP横展開型」「多角技術融合型」の3つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他社ではなく御社か」を即座に語れる根拠を用意しましょう。

ゲーム・IP を作ることに惹かれる人

- 自社ハード×自社IPの一体開発で独創的な体験を生み出したい → 任天堂の有報分析を読む

- 特定IPの長期育成と多事業横展開に深く関わりたい → バンダイナムコHDの有報分析を読む

- ゲーム・映画・音楽といったコンテンツを軸にキャリアを築きたい

- 単一事業への集中・少数精鋭の組織で意思決定スピードを体感したい

エンタメ×テクノロジーの融合に惹かれる人

- コンテンツと半導体の両方を横断する多角企業で働きたい → ソニーグループの有報分析を読む

- 6事業(ゲーム・音楽・映画・ET&S・I&SS・金融)のいずれかを選びたい → エンタメ4社比較(コナミ・セガサミー含む)を読む

- 売上83%海外というグローバル環境で経験を積みたい

- CMOSセンサーなど世界シェアトップの技術事業に関わりたい

志向軸から逆算する3社選び

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 自社IP×独創的なハード体験 | 任天堂 | ゲーム純度93%・現金1.4兆円・有利子負債ゼロ |

| IP長期育成×クロスメディア | バンダイナムコHD | IP別売上TOP3計5,092億円。4事業横展開 |

| エンタメ×テクノロジー多角 | ソニーグループ | 6事業・CMOS世界シェアトップ・金融除く売上12兆円 |

| グローバル志向(海外70%超) | 任天堂・ソニー | 海外比率76.4%・約83% |

| 海外展開の加速期に参画 | バンダイナムコHD | 新中計で海外50%目標(現約30%) |

| 安定した業績環境 | ソニーグループ | 6事業分散で単一市場不振耐性が高い |

平均年収の差(バンナム持株会社1,216万円 vs 任天堂単体967万円)は、「年収が高い企業が良い」という序列ではなく、組織構造の違いを反映した結果です。バンナムの1,216万円は持株会社23人の数値で、連結11,345人の事業子会社とは水準が異なります。一方、任天堂の967万円は単体2,962人の実勢値で、3社で最も比較可能性が高い数値です。ソニーの1,118万円も本社採用社員2,212人の数値で、連結11.2万人の事業現場とは別物です。年収単体での序列ではエンタメ企業選びを誤りやすく、単体/連結の性質×事業モデル×配属セグメントの3点セットで読むのが実用的です。

面接での有報活用例

任天堂の面接 ── 「なぜ御社か」と聞かれたとき

「有価証券報告書を比較して、御社のゲーム純度93%が3社中で突出していることを確認しました。ソニー62%(エンタメ3事業合計)、バンダイナムコ37%と並ぶ中で、R&D費1,437億円と現金1.4兆円のほぼ全てをSwitch 2とゲーム専用機の進化に集中投下できる構造は、ゲーム体験を作り切る会社としての一貫性の証だと考えます。自社ハードから開発する環境でこそ、ゲームづくりの本質に向き合いたいと考えています。」

バンダイナムコHDの面接 ── 「なぜIPビジネスか」と聞かれたとき

「有報の3社比較で、御社はゲーム比率が36.7%と最も低く、売上の半分がトイホビー事業であることを知りました。ドラゴンボール1,906億円・ガンダム1,535億円・ONE PIECE 1,451億円というIP別売上開示は3社で御社だけの透明性です。ゲーム会社ではなくIP会社として、1つのIPを玩具・ゲーム・映像・施設に横展開する経営モデルに強く惹かれています。新中期計画の海外50%目標に、事業側から関わりたいと考えています。」

ソニーグループの面接 ── 「6事業あるがどのセグメントに興味があるか」と聞かれたとき

「御社の有報で最も注目したのは音楽事業の利益率19.4%です。G&NS 8.9%を上回る全セグメントで最高水準の収益性は、Spotify等のストリーミングでJ-POPを世界展開する構造が確立されていることを示しています。エンタメ3事業の売上構成比62%の中で音楽を選んだのは、『ソニーはエレキの会社』という過去の認識から『コンテンツIPの会社』への経営転換を、最も象徴する領域だと考えたからです。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

エンタメ3社は、同じ「エンタメ業界」というカテゴリーでありながら、売上規模1.2兆円〜13兆円、R&D費売上比2.9%〜12.3%、海外売上比率約30%〜83%と、全く異なる事業モデルを持っています。就活において重要なのは「どの企業が良いか」ではなく、「自分はどの企業の賭けに共感するか」です。

この記事のポイント3選

- 3社のビジネスモデルは根本から別物(任天堂=自社IP×ハード93%/バンナム=IP軸横展開37%/ソニー=エンタメ×テクノロジー62%+19%+α)

- R&D費売上比は2.9%〜12.3%の約4倍差で、技術投資の哲学が3社で全く違う

- 海外比率は任天堂76%・ソニー83%・バンナム30%(目標50%)で、入社後に経験するグローバル環境の性格が変わる

次のアクション

- 自社IPとハード一体開発に惹かれた方は → 任天堂の有報分析で独創性の裏側を読む

- IP軸のクロスメディア戦略に惹かれた方は → バンダイナムコHDの有報分析で横展開の仕組みを読む

- エンタメ×テクノロジーの多角経営に惹かれた方は → ソニーグループの有報分析で6事業の全体像を読む

コナミ・セガサミーを含むゲーム専業4社の比較も見ておきたい方は、エンタメ4社比較(任天堂×バンナム×コナミ×セガサミー)でデジタル集中型・構造転換型の企業を加えた視点から業界を俯瞰してください。

本記事のデータは任天堂・バンダイナムコHD・ソニーグループの有価証券報告書(2025年3月期・EDINET)に基づいています。3社ともに2025年3月期決算です。ただしセグメント区分・会計基準(任天堂・バンナムは日本基準/ソニーはIFRS)が異なるため数値の単純比較には限界があります。本記事は投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。