住友不動産を「シティタワーで有名なマンション分譲会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年3月期のセグメント利益のうち賃貸が64.6%を稼ぎ、経常利益率26.5%は不動産大手3社で最高水準です。あなたが利益の源泉である『オフィスデパート戦略』とムンバイ進出の戦略転換を語れれば、他の就活生とは明確に差がつきます。

住友不動産(8830)は、シティタワーを売る会社というより、東京23区の賃貸オフィスビルを長期保有して稼ぐ総合不動産ディベロッパーです。430年以上の歴史を持つ住友グループの「信用と創造」「浮利を追わず」の事業精神を継承しつつ、2025年5月13日にスタートした第十次中期経営計画でインド・ムンバイBKC地区を「東京に次ぐ第二の事業拠点」と位置付ける戦略転換に踏み出しました。

この記事のデータは住友不動産株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 住友不動産株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移

住友不動産のビジネスの実態|何で稼いでいるのか

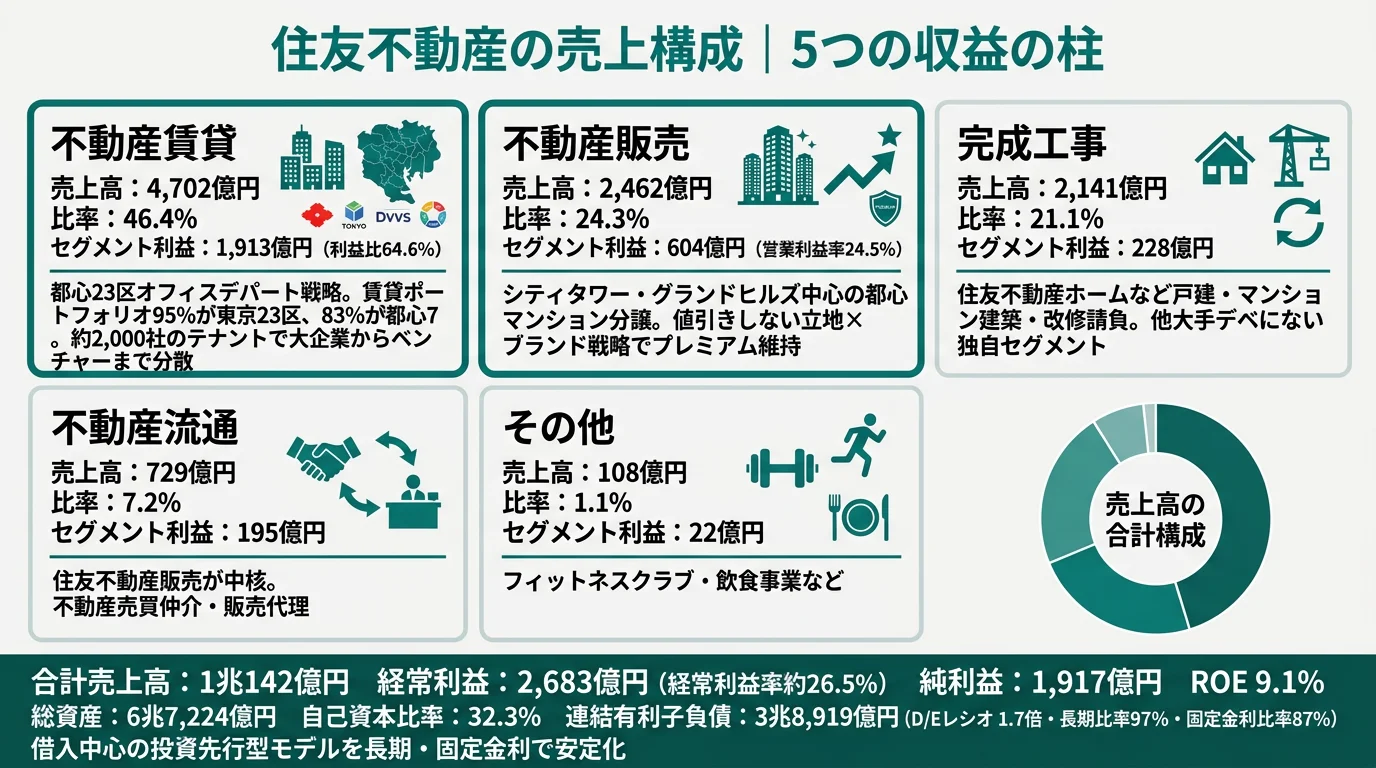

結論を先に示すと、住友不動産は5セグメント体制の中で不動産賃貸が利益の64.6%を稼ぐ集中構造です。賃貸セグメント単独で全社セグメント利益2,961億円の3分の2を生んでいます。「シティタワーのマンション会社」というイメージは、売上構成では分譲が24.3%にとどまり、利益構成でも20.4%しか占めない事実と整合しません(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | セグメント利益 | 売上構成比 | 利益構成比 |

|---|---|---|---|---|

| 不動産賃貸 | 4,702億円 | 1,912億円 | 46.4% | 64.6% |

| 不動産販売 | 2,461億円 | 603億円 | 24.3% | 20.4% |

| 完成工事 | 2,141億円 | 228億円 | 21.1% | 7.7% |

| 不動産流通 | 729億円 | 195億円 | 7.2% | 6.6% |

| その他 | 108億円 | 22億円 | 1.1% | 0.7% |

出典: 住友不動産株式会社 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上高、利益構成比はセグメント利益合計2,961億円に対する比率)

pie title セグメント別セグメント利益構成(2025年3月期)

"不動産賃貸" : 1912

"不動産販売" : 603

"完成工事" : 228

"不動産流通" : 195

"その他" : 22

ここで押さえておきたいのは、住友不動産が日本基準でP/Lを開示しており、主要利益指標として『経常利益』を採用している点です。本記事では大手3社比較で経常利益率26.5%を基準値として用います(営業利益率は調整後の2,715億円÷売上1兆142億円で26.8%とほぼ同水準)。これを踏まえて、特に動きが大きい4セグメントを深掘りします。

不動産賃貸|都心オフィス長期保有のストック型収益

不動産賃貸セグメントはセグメント利益1,912億円(64.6%)で全社最大の利益源です。オフィスビルを中心に、商業施設・ホテル・イベントホール等の長期賃貸契約に基づくストック型の収益で、営業利益率40.7%という高水準を維持しています。賃貸オフィスビルポートフォリオの95%が東京23区、83%が都心7区に集中し、約2,000社のテナント企業で大企業からベンチャー企業まで業種・規模が分散している点が特徴です。1974年竣工で築50年超の新宿住友ビルは累計キャッシュフロー4千億円超を生み出し、リニューアル後も年間100億円超の賃貸キャッシュフローをもたらす旗艦物件として運用されています。

不動産販売|シティタワー・グランドヒルズの都心高価格帯分譲

不動産販売セグメントはセグメント利益603億円(20.4%)で、シティタワー(タワーマンション)・グランドヒルズ(高級邸宅)といった都心高価格帯ブランドが主力です。営業利益率24.5%は賃貸に次ぐ水準で、有報の経営方針に書かれた「一過性の利益に頼らない持続的な成長」の思想に従い、短期の販売圧力に屈して値引きする戦略を採っていません。立地・ブランド・アフターサービスの三位一体でプレミアム価格を維持する構造で、用地取得から企画・設計・販売・物件管理、住友不動産リフォームを通じた居住後メンテナンスまでを垂直統合で扱います。

完成工事|戸建・マンション建築改修の請負(住友不動産ホーム)

完成工事セグメントはセグメント利益228億円(7.7%)で、戸建注文住宅やマンション改修請負(住友不動産ホーム他)を担います。売上構成比21.1%に対し利益構成比7.7%と、売上規模の割に利益貢献は小さめで、営業利益率10.6%は賃貸・販売の半分以下です。三井不動産・三菱地所には無い独自セグメントで、自社販売の他に他社施工の請負も行い、住宅周辺事業の垂直統合の一翼を担います。

不動産流通|売買仲介・販売代理(住友不動産販売『ステップ』)

不動産流通セグメントはセグメント利益195億円(6.6%)で、住友不動産販売(ブランド名『ステップ』)による売買仲介・販売代理が中心です。営業利益率26.8%はセグメント中で最高水準で、設備投資が767百万円と極端に少ない資本効率モデルです。賃貸・販売・完成工事が「自らアセットを持って稼ぐ/作って稼ぐ」モデルである一方、流通は「他者の取引に介在して稼ぐ」ノンアセット型で、4つ目の収益エンジンとして機能しています。

5期間の経常利益率推移を見ると、2021年3月期22.9%→2022年3月期24.0%→2023年3月期25.2%→2024年3月期26.2%→2025年3月期26.5%と一貫した改善を続けています。同期間の純利益も1,414億円から1,917億円へ1.36倍に拡大しました。これを牽引したのは、賃貸セグメントの安定基盤と、固定金利比率を87%まで引き上げた借入の長期固定化による金融費用の安定化です。

集中の高収益と分散の防御力はトレードオフ。賃貸利益64.6%・東京23区集中95%という構造は経常利益率26.5%という業界最高水準の収益を生む一方、東京都心オフィス市況1点に運命を握られている性格を持ちます。三井不動産が賃貸38.3%×分譲36.3%の二輪体制でリスク分散するのに対し、住友不動産は片輪を太くして利益率で勝負する経営を選んでいます。「業界最高利益率の安定」と「単一市場集中の脆さ」を同じ会社で両立させている裏側には、東京都心という1つの市場の長期見通しに賭ける経営判断があります。

では、この集中構造を支える投資は次の3年で何に向かうのか。続く章で投資と中期経営計画の中身を見ていきます。

住友不動産は何に賭けているのか|投資と中期経営計画の方向性

設備投資・中期経営計画とは、企業が「未来の何に資金を投じているか」を示す情報です。総合不動産ディベロッパーの場合は新規ビル開発・商業施設・海外プロジェクトという形で資金が動く点に注意してください(投資セクションの読み方ガイド)。住友不動産が2025年3月期有報および2025年5月13日発表の第十次中期経営計画で示した賭けは、以下3つの定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社セグメント利益への寄与 |

|---|---|---|---|

| オフィスデパート戦略 | 賃貸セグメント利益1,912億円(64.6%)/設備投資1,404億円(全体の82.5%)/東京23区集中95%・都心7区83%・テナント約2,000社 | 中長期(賃貸オフィスは10-50年スパン) | 64.6%(1,912億円/2,961億円) |

| 都心マンション分譲のブランドプレミアム | 不動産販売セグメント利益603億円(20.4%)/営業利益率24.5%/設備投資259億円(前年比△41.8%) | 中期(マンション分譲はサイクル型2-5年) | 20.4%(603億円/2,961億円) |

| ムンバイBKC第二拠点化 | 総事業費1兆円規模/1号物件2026年秋稼働予定/大手グローバル金融が東京都心最高水準相当の賃料で内定/100%出資 | 長期(中計2026-2028年3月期+以降の累積) | 1号単独では限定的・長期累積で次の収益柱化を狙う |

出典: 住友不動産株式会社 有価証券報告書 2025年3月期 経営方針・設備投資・セグメント情報

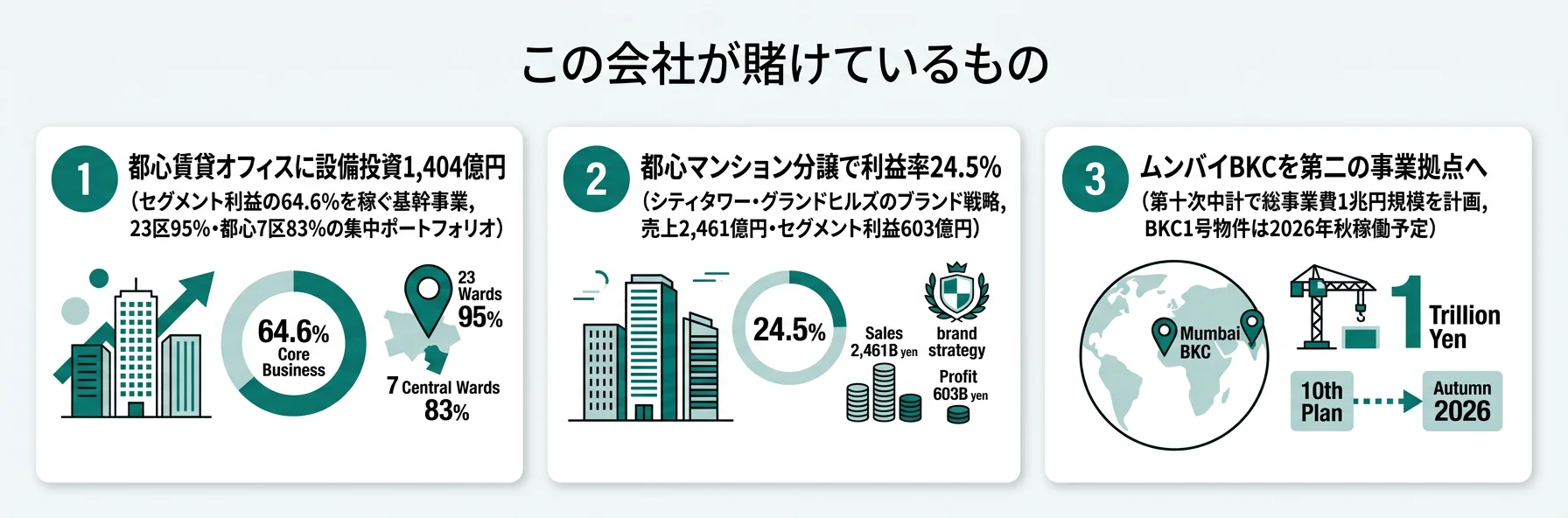

賭け1: 東京23区賃貸オフィスポートフォリオの『オフィスデパート戦略』

第十次中期経営計画の基本戦略の第1柱は「東京都心の賃貸ビルを中心としたプライム資産を保有し安定収益を積み上げる」ことです。住友不動産は自社の布陣を「オフィスデパート戦略」と呼び、有報で次の3点を強調しています。①賃貸オフィスビルポートフォリオの95%が東京23区、83%が都心7区に所在。②多くは主要鉄道路線・地下鉄駅至近のビジネス拠点。③テナント企業約2,000社で大企業からベンチャーまで業種・規模が分散。景気や社会の変化に耐性が強く安定した収益を確保する設計です。

2025年3月期の設備投資は合計1,702億円(前期1,968億円から△13.5%)で、このうち不動産賃貸事業に1,404億円(全体の82.5%)が投下されています。当期は住友不動産六本木セントラルタワー(延床面積31,943㎡)が竣工し、新宿住友ビルなど旗艦物件のリニューアル運用が並走中です。東京は世界最大のオフィス市場であり、建替再開発中心で年間ネット供給増は1%未満、ストックの2割が旧耐震という需給構造を住友不動産は重視しています。

街づくり志向での行動 → 新宿住友ビル(築50年超・累計CF4千億円超)や六本木セントラルタワーといった旗艦物件の運用方針を1つはエピソードとして語れるようにしておきましょう。設備投資の82.5%が賃貸に集中する資金配分の意味を、第十次中計の基本戦略第1柱と接続して説明できると企業研究の深さが伝わります。詳細な比較は不動産業界の将来性もあわせてご覧ください。

賭け2: シティタワー・グランドヒルズによる都心マンション分譲のブランドプレミアム

不動産販売セグメントは住友不動産にとって「サイクル型」の収益源で、シティタワー(タワーマンション)とグランドヒルズ(高級邸宅)の都心高価格帯ブランドが主力です。営業利益率24.5%は他社の分譲セグメントと比較しても高水準で、その背景には有報の経営方針に書かれた「一過性の利益に頼らない持続的な成長」の思想があります。短期的な販売圧力に屈して値引きをするのではなく、立地・ブランド・アフターサービスの三位一体でプレミアム価格を維持する戦略です。

2025年3月期の販売事業向け設備投資は259億円で、前期446億円から△41.8%と大きく減少しました。これは在庫調整サイクルの一局面であり、引渡しタイミングで売上計上されるサイクル型ビジネスの特性です。住友不動産リフォーム(中古再生・改修)まで含めた住宅周辺事業の垂直統合により、用地取得から販売後のメンテナンスまでを一気通貫で扱える体制が整っています。

分譲・住宅志向での行動 → シティタワー・グランドヒルズの個別物件の特徴と価格帯を1〜2件押さえ、値引きしないプレミアム戦略の意思決定構造を語れるようにしておきましょう。賃貸と販売の両モデルを使い分けることで、サイクル型とストック型の両方を学べる環境であることを面接で伝えると説得力が増します。

賭け3: インド・ムンバイBKC地区を東京に次ぐ第二の事業拠点へ

2025年3月28日発表の「持続的成長戦略の長期展望」および5月13日発表の第十次中期経営計画で、住友不動産はムンバイBKC地区を「東京に次ぐ一大事業拠点」と位置付けました。総事業費1兆円規模の長期戦略で、2019年取得の「BKC1号計画」は2026年秋に稼働開始予定です。大手グローバル金融企業が「東京都心最高水準相当」の賃料単価で内定済みで、当社100%出資で事業展開しています。

ムンバイを選んだ理由は具体的な数字で示されています。インドのGDPは2025年に日本、2028年にドイツを抜き世界第3位へ。総人口14.5億人で世界第1位、平均年齢28.4歳。ムンバイ市域人口約1,840万人でインド経済の中心地、BKC地区の優良オフィスビル賃料は「東京都心並の高水準」。国内のオフィスデパート戦略で培った立地選定・高スペック設計・多様なテナント構成のノウハウを、ムンバイBKCに輸出する形で第二拠点を立ち上げる構図です。

海外配属志望での行動 → ムンバイBKCの位置・賃料水準・進出企業の業種を整理しておきましょう。有報のM&A情報の読み方で関連用語を整理すると、面接で「欧米先進国でもなく既存事業でもなく、新興国の拠点立ち上げに関わりたい」と語る根拠を提示できます。

ただし、賃貸集中・借入先行・ムンバイ進出の戦略には裏側のリスクもあります。次章では住友不動産自身が有報で開示しているリスクを見ていきます。

住友不動産が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。住友不動産が開示している多数のリスクの中から、就活生のキャリア選択に直結する4つを抽出します。

リスク1: 金利上昇による調達コスト増加と分譲需要減退の二重リスク

住友不動産は用地取得・建物竣工までの投資先行型ビジネスモデルで、連結有利子負債は2025年3月末時点で3兆8,919億円に達します。DEレシオは1.7倍(2024年3月期1.9倍から改善)で、不動産大手の中でも借入依存度は高めです。金利上昇は調達コストの直接増加と、住宅ローン金利上昇による分譲需要減退の2経路で利益を圧迫します。

対応策として、有報では長期比率97%・固定金利比率87%という負債構造を強調しています。借入の大半を長期・固定金利で調達済みで、短期的な金利変動リスクは抑制されています。住友不動産は金融機関119社と取引しており、調達先の分散と長期固定化で財務基盤の安定化を進めています。ただし新規調達時や借換時の影響は残るため、不動産販売セグメント志望の就活生はこの外部変数を前提にキャリアを考える必要があります。

リスク2: 東京23区集中ゆえのオフィス需給変化とテレワーク定着

賃貸オフィスポートフォリオの95%が東京23区集中という構造は、東京都心オフィス市況に対する高感度を意味します。有報の「事業等のリスク」では、景気動向・企業業績・個人所得・人口動態・地価動向等がセグメント収益に影響すると明記されています。コロナ禍で顕在化したテレワーク定着によるオフィス需要減退は、長期的には都心一等地のプレミアム物件への需要集中を強める方向にも働き得る一方、全体需要が縮小すれば空室率上昇リスクにつながります。

対応策として住友不動産は、東京の空室率が過去30年間平均約5%と低位で安定している事実、建替再開発中心で年間ネット供給増が1%未満、ストックの2割がまだ旧耐震という需給構造を強調しています。約2,000社のテナント企業で大企業からベンチャーまで業種・規模を分散させる「オフィスデパート戦略」自体が、需給変動への耐性設計でもあります。

リスク3: ムンバイ進出に伴う新興国リスク(為替・規制・許認可・地政学)

第3の賭けであるムンバイBKC進出には、国内事業にはない新しいリスクが加わります。有報の「事業等のリスク」にインド固有項目の詳細列挙はありませんが、経営方針では「渋滞解消のための国を挙げてのインフラ整備」が前提条件として明記されており、インフラ遅延・規制変更・為替変動・開発許認可遅延などは新興国不動産事業に共通する構造的リスクです。

対応策として、住友不動産は東京で長年培ってきた立地選定・高スペック設計・テナントリレーションのノウハウを最大限活用し、当社100%出資で事業を進めています。1号物件は大手グローバル金融が「東京都心最高水準相当」の賃料単価で内定済みで、初手のテナント確保には成功しています。ただし2号案件以降の開発許認可・テナント獲得・為替リスクは継続課題で、海外駐在を志望する就活生は留意が必要です。

リスク4: 気候変動と物理リスク・建築コスト高騰

気候変動リスクは、需要側(環境性能の高い物件への選好)と物理側(風水害等による物件被害)の両面で開示されています。住友不動産はTCFDフレームワークに基づきガバナンス・戦略・リスク・目標の4観点で財務影響を分析・開示し、ZEB化・省エネ啓蒙・既存物件改修などの対策を推進しています。一方で、想定を超える規制や急激な事業環境変化により、建築コストや事業運営コストが高まると経営成績が影響を受ける可能性も明記されています。

設備投資1,702億円規模を回す住友不動産にとって、建築コスト高騰と工期延長は事業利益を直接圧迫する変数です。賃貸・販売・完成工事のすべてに影響するため、就活生は「ESG・脱炭素を語れること」が差別化要因になります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、住友不動産があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた住友不動産の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する住友不動産の特徴 | 詳しく見る |

|---|---|---|

| 都心オフィス長期保有・大規模リニューアル志向 | オフィスデパート戦略・新宿住友ビル等の旗艦物件 | → 本記事の賭け1 |

| 都心マンション分譲・ブランドプレミアム志向 | シティタワー・グランドヒルズの値引き回避戦略 | → 本記事の賭け2 |

| 新興国不動産事業立ち上げ志向 | ムンバイBKC第二拠点化(総事業費1兆円規模) | → 本記事の賭け3 |

| 短期成果・スピード志向 | 不動産開発は1案件5-10年単位 | → 本記事のリスク2 |

合いそうな人

- 経常利益率26.5%という不動産大手3社中最高水準の収益基盤で長期キャリアを積みたい人

- 都心一等地のオフィスビル開発・大規模リニューアル(新宿住友ビル等)に総合職として関わりたい人

- シティタワー・グランドヒルズ等の都心高価格帯マンション分譲で立地・ブランド・アフターを一貫して扱いたい人

- インド・ムンバイBKCの新興国不動産事業立ち上げフェーズに関わりたい人

- 賃貸→分譲→流通→改修まで垂直統合の住宅周辺ビジネスを横断で経験したい人

合わないかもしれない人

- 欧米先進国ベースのグローバルキャリアを最優先にしたい人 → 三井不動産の有報分析

- スタートアップ的な小規模・高裁量の環境を求める人

- 短期で成果を出したい人(不動産開発は1案件5-10年スパン)

- 金利上昇・建築費高騰等の外部環境リスクに揺さぶられる業界を避けたい人

- 丸の内エリアの独占的地位に魅力を感じる人 → 三菱地所の有報分析

従業員データ

住友不動産の従業員データも判断材料になります。連結従業員数は13,844名、親会社単体は5,773名。親会社の平均年齢は42.6歳、平均勤続年数は8.8年、平均年間給与は749万円(2025年3月期)です。三井不動産(単体1,928名・平均年収1,756万円)と比較すると単体の規模が大きく、平均年収は低めに見えます。

平均年収749万円は単体5,773名の幅広い職種を含んだ平均で、三井不動産との単純比較は誤読を生む。住友不動産は本体に営業・管理・施工管理等の多様な職種を抱えており、三井不動産(単体1,928名)のような「単体は少数精鋭の総合職」モデルとは別の組織設計です。総合職本体の処遇水準を「単体平均749万円」だけで判断すると実態と乖離する可能性があり、エントリー段階で本体採用なのかグループ採用なのか、職種別の処遇水準はどう設計されているのかを確認することが入社後の納得感の分岐点になります。経常利益率26.5%という高収益はそのまま個別の処遇に直結するわけではなく、組織構造とコース別人事制度の設計に依存することを前提に志望する必要があります。

今から学ぶべき分野

有報が示す投資方針から、住友不動産で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| オフィスデパート戦略 | 都市開発・都市計画、東京23区の再開発エリア、容積率制度 | 国土交通省の都市計画資料を読む、新宿住友ビル等の旗艦物件のリニューアル事例を1つ調べる |

| ブランドプレミアム分譲 | 不動産ファイナンス基礎、宅建の基礎知識、シティタワー・グランドヒルズの物件特性 | 宅建のテキストを1冊読む、有報の投資セクションの読み方を実践 |

| ムンバイBKC第二拠点化 | インド経済・ムンバイ不動産市場、BKC地区概要、英語ビジネスコミュニケーション | TOEIC 800以上を目指す、インドGDP推移とBKC地区のニュースを月1で確認する |

| 借入先行型モデル | 不動産ファイナンス(NOI・キャップレート・DEレシオ)、金利動向 | 連結有利子負債3兆8,919億円のリスク管理を理解、不動産REITの財務指標を読む |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

住友不動産の面接── 「なぜ住友不動産か」と聞かれたとき

[あなたのエピソード:15秒] 経常利益率26.5%が不動産大手3社で最高水準であり、その源泉が賃貸セグメント64.6%集中の『オフィスデパート戦略』にあると理解しています。都心オフィスの長期保有モデルに共感し、新宿住友ビルのような旗艦物件のリニューアル運用に総合職として関わりたいと考えています。 (詳しい面接対策は住友不動産の面接対策で)

住友不動産の面接── 「賃貸と販売のどちらに興味があるか」と聞かれたとき

[あなたのエピソード:15秒] 設備投資の82.5%が賃貸事業に集中投下されている事実から、住友不動産の利益構造の核は賃貸だと理解しています。まずは賃貸でストック型の街づくりを学んだうえで、シティタワー・グランドヒルズのブランドプレミアム分譲に挑戦したいと考えています。

面接で伝えるべき3つの軸

- 『シティタワーの分譲会社』のイメージを数字で塗り替える。賃貸セグメント利益64.6%集中・売上構成比46.4%とのギャップ18ポイントを起点に、利益構造の核が都心オフィス賃貸であることを語る

- 第十次中期経営計画のムンバイBKC第二拠点化を具体的な数字で裏付ける。総事業費1兆円規模・1号物件2026年秋稼働・大手グローバル金融が東京都心最高水準相当の賃料で内定、を志望動機に結びつける

- 金利上昇・オフィス需給変化・新興国進出のリスクにも触れる。リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「第十次中期経営計画でムンバイBKCを東京に次ぐ第二拠点と位置付けられましたが、現時点でインド事業の組織体制やキャリアパスはどのように設計されていますか(2025年3月期有報)」

- 「賃貸オフィスポートフォリオ95%が東京23区・83%が都心7区という集中構造は『オフィスデパート戦略』の核ですが、テレワーク定着後のオフィス需要変化に対する現場レベルの対応方針を教えてください」

- 「連結有利子負債3兆8,919億円を長期比率97%・固定金利比率87%で安定化されていますが、金利上昇局面での新規調達方針や設備投資のペース調整について現場ではどう議論されていますか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。住友不動産の単体平均年収749万円は職種構成を反映した結果であり、有報の本質は企業の戦略とリスクの開示です。就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 住友不動産は賃貸セグメントが利益の64.6%を稼ぐ集中構造で、経常利益率26.5%は不動産大手3社中最高水準(三井11.1%・三菱地所16.6%)。「シティタワーの分譲会社」のイメージは2025年3月期の数字では成立しない

- 設備投資1,702億円のうち82.5%(1,404億円)が賃貸事業に集中投下。新宿住友ビル等の旗艦物件のリニューアル運用と六本木セントラルタワー竣工が『オフィスデパート戦略』を裏付ける

- 強みの裏側には4つのリスク──金利上昇(有利子負債3.89兆円)・オフィス需給変化・ムンバイ進出の新興国リスク・気候変動。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 住友不動産の面接対策記事

- 他社と比較したい方は → 三井不動産の有報分析 ・ 三菱地所の有報分析

- 業界全体を俯瞰したい方は → 不動産業界を有報で読む|大手3社比較でわかる業界構造と戦略の違い

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。