この記事を読むと: 面接で「なぜ半導体業界の中で御社か」を、装置・材料・デバイスの利益率・R&D投資・年収の数値根拠つきで自分の言葉で語れるようになります。

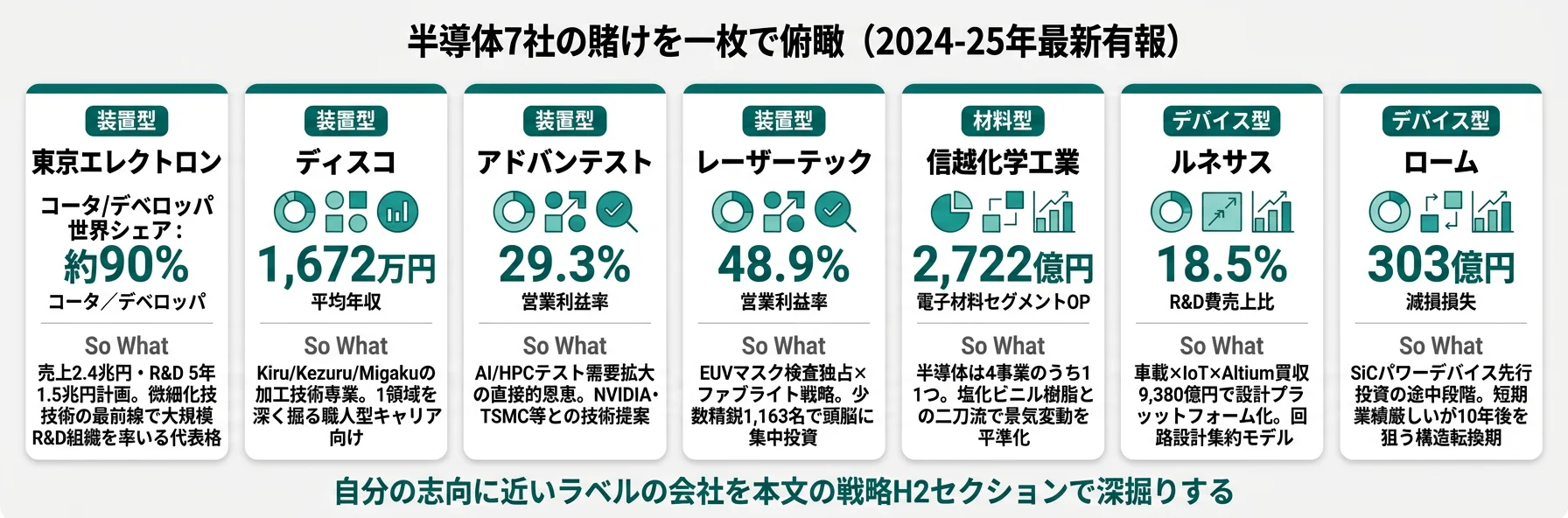

「半導体企業に就職したい」と検索すると、東京エレクトロンやルネサスの名前が並びます。しかし有報を横並びで読むと、7社は「装置」「材料」「デバイス」の3つの賭けに分かれており、営業利益率28〜49%の高収益から営業赤字までが同じ『半導体企業』として並ぶ実態が見えます。同じラベルで括ること自体が、キャリア判断を粗くしています。

| あなたの志向 | 向いているタイプ |

|---|---|

| 微細化技術の最前線で『機械×ソフト』に挑みたい | 装置型(東京エレクトロン / ディスコ / アドバンテスト / レーザーテック) |

| 化学プロセスを極限まで追求し、安定基盤で長く働きたい | 材料型(信越化学工業) |

| チップ設計と顧客提案で『作って売る』を経験したい | デバイス型(ルネサス / ローム) |

この記事のデータは各社の有価証券報告書(EDINET)に基づきます。有報の読み方全体を押さえたい方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|半導体7社は「3つの異なる賭け」をしている

半導体企業の「賭け」とは、半導体チップが完成するまでのバリューチェーンのどこに資源を集中するかの選択です。装置は『道具を売る』、材料は『素材を供給する』、デバイスは『チップ自体を作って売る』──この違いが利益構造に直結します。

(7社最低〜最高)

(810万→1,681万)

(年間)

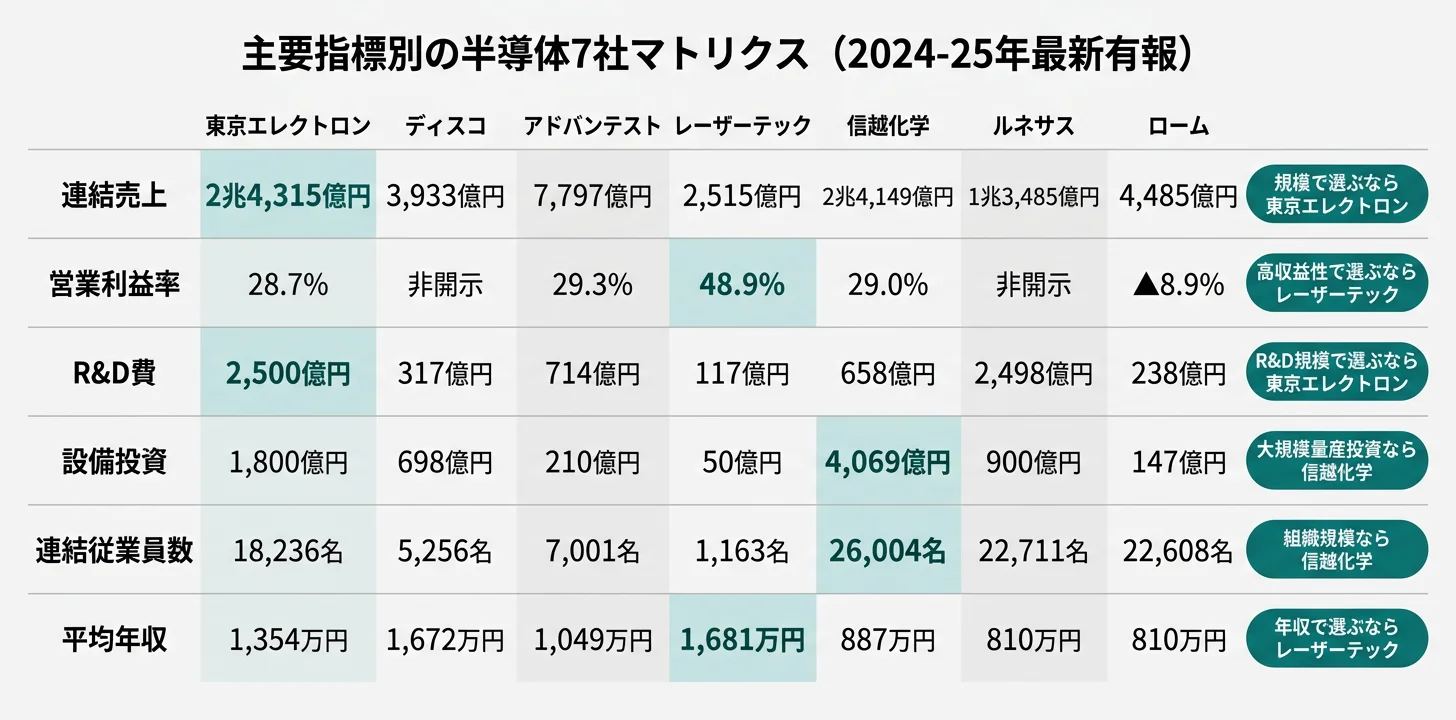

| 企業 | タイプ | 売上 | 営業利益率 | R&D費 | 連結従業員 |

|---|---|---|---|---|---|

| 東京エレクトロン | 装置 | 2兆4,315億円 | 28.7% | 2,500億円 | 18,236名 |

| ディスコ | 装置 | 3,933億円 | 非開示 | 317億円 | 5,256名 |

| アドバンテスト | 装置 | 7,797億円 | 29.3% | 714億円 | 7,001名 |

| レーザーテック | 装置 | 2,515億円 | 48.9% | 117億円 | 1,163名 |

| 信越化学工業 | 材料 | 2兆4,149億円 | 29.0% | 658億円 | 26,004名 |

| ルネサス | デバイス | 1兆3,485億円 | 非開示 | 2,498億円 | 22,711名 |

| ローム | デバイス | 4,485億円 | ▲8.9% | 238億円 | 22,608名 |

出典: TEL/ディスコ/アドバンテスト/ローム 2025年3月期、レーザーテック 2025年6月期、信越化学 2024年3月期、ルネサス 2024年12月期 各社有価証券報告書

「営業利益率が高い=強い/低い=弱い」ではありません。レーザーテックの48.9%は製造を協力会社に委託する『ファブライト戦略』で頭脳に集中投資したエレガントな数字ですが、生産能力の急拡大には外部依存が伴います。逆にロームの▲8.9%は減損損失303億円を含む『SiCパワーデバイスへの先行投資の途中段階』を映した数字で、回路設計能力と量産工場の両方を抱える重資産モデルです。営業利益率は「良し悪し」ではなく「ビジネスモデルの選択」(身軽に行くか、重資産で囲い込むか)の指標と読むべきです。

以降では、装置→材料→デバイスの順で各社の賭けを深掘りします。

装置型|半導体を作る『道具』を売る高収益モデル

装置メーカーの賭けは、「半導体製造工程の特定ステップで世界シェアを取り、技術参入障壁で守る」ことです。顧客の半導体メーカーにとって製造装置は『なくては作れない』存在で、技術的な参入障壁の高さが利益率を支えています。装置4社の詳細比較は半導体製造装置4社の有報比較も併用してください。

東京エレクトロン|業界最大規模R&Dで先端プロセス制圧

東京エレクトロンは2025年3月期に売上2兆4,315億円・営業利益率28.7%を計上しました。コータ/デベロッパ装置で世界シェア約90%を握り、装置導入後のパーツ・サービス・中古改造などフィールドソリューション売上が5,383億円(全体の22%)を占める安定収益構造が特徴です。R&D費2,500億円(売上比10.3%)で、5年で1.5兆円のR&D計画を有報で明示しています。2024年3月期に売上前年比▲17.1%と一度落ち込んだ後、2025年3月期は+32.8%と急回復しており、半導体投資サイクルの影響を直接受ける性質も併せ持ちます(2025年3月期有価証券報告書)。

合う就活生像: 大規模R&D組織で先端エッチング・ALD成膜の技術開発に長く取り組み、増員計画(2029年3月期2.5万人体制)の中で広いポジションを経験したい人。東京エレクトロンの装置戦略を個社で深掘りしたい方は → 東京エレクトロンの有報分析

ディスコ|「切る・削る・磨く」の専業特化

ディスコは2025年3月期に売上3,933億円を計上、平均年収1,672万円は7社中2位の高さです。半導体ウェハの「切る・削る・磨く」加工技術に特化し、SiC等の新素材対応や先端パッケージング向けの高精度加工技術を磨いています。R&D費317億円(売上比8.1%)・設備投資698億円で、専業領域への集中投資を継続中です(2025年3月期有価証券報告書)。

合う就活生像: 1つの加工技術領域(レーザ加工・ブレード加工)を深く掘り下げ、世界中の半導体・電子部品メーカーと顧客接点を持ちたい人。ディスコの加工技術戦略を個社で深掘りしたい方は → ディスコの有報分析

アドバンテスト|AI/HPCテスト需要の波に乗る

アドバンテストは2025年3月期に売上7,797億円・営業利益率29.3%を達成しました。半導体テストシステム(主にチップ完成後の検査装置)が主力で、AI/HPC向けの高速テスト需要拡大の恩恵を直接受けています。R&D費714億円(売上比9.2%)で、光電融合デバイステストやSiConic検証自動化など先端領域に投資しています(2025年3月期有価証券報告書)。

合う就活生像: AI半導体の急成長を直接体感したいエンジニア・営業職で、グローバルに広がる顧客(NVIDIA、TSMC等)との技術提案に挑戦したい人。アドバンテストのテスト戦略を個社で深掘りしたい方は → アドバンテストの有報分析

レーザーテック|EUVマスク検査の独占ポジション

レーザーテックは2025年6月期に売上2,515億円・営業利益率48.9%を計上しました。EUV(極端紫外線)マスク検査装置で独占的な地位を持ち、最先端3nm/2nmプロセスへの移行で需要が継続的に拡大しています。R&D費117億円・設備投資50億円という最少規模ながら、製造を協力会社に委託する『ファブライト戦略』で頭脳に集中投資する構造が、48.9%という装置メーカー最高利益率を生んでいます。従業員1,163名の少数精鋭体制で、平均年収1,681万円は7社中トップです(2025年6月期有価証券報告書)。

合う就活生像: 「光応用技術を極めたい」という明確な志向を持ち、少数精鋭の組織で先端装置の開発・営業に密度高く関わりたい人。レーザーテックのEUV戦略を個社で深掘りしたい方は → レーザーテックの有報分析

材料型|信越化学の『半導体は4事業のうち1つ』という特殊性

材料型の賭けは、「素材供給という『なくてはならない』ポジションで安定収益を取りつつ、複数化学領域への分散で景気変動を平準化する」ことです。信越化学はこのモデルの典型で、『純粋な半導体企業』ではない点が就活上の重要ポイントです。

信越化学工業|半導体シリコン×塩ビ樹脂の二刀流

信越化学は2024年3月期に売上2兆4,149億円・営業利益率約29%を計上しました。4つの報告セグメント(生活環境基盤材料1兆103億円/電子材料8,504億円/機能材料4,253億円/加工・商事1,290億円)を持ち、半導体関連の電子材料は全体の約39%(営業利益2,722億円)を占めます。最大セグメントは塩化ビニル樹脂中心の生活環境基盤材料で、世界市場で高シェアを持っています(2024年3月期有価証券報告書)。

設備投資4,069億円のうち電子材料に2,113億円を投じ、半導体シリコンウエハーの高品質化・増産とEUVフォトレジスト開発が中心です。自己資本比率82.7%は財務健全性の高さを示し、長期投資の余力が大きい構造です。

合う就活生像: 化学工学・材料科学の知識を活かし、世界の半導体生産を素材から支える長期視点の研究開発・量産技術に取り組みたい人。信越化学の素材戦略を個社で深掘りしたい方は → 信越化学工業の有報分析

デバイス型|設計力で勝負しサイクル変動を直接受ける

デバイス型の賭けは、「自分でチップを設計・製造し、最終製品メーカーへの提案力で勝つ」ことです。装置・材料と異なり最終製品の需給変動を直接受け、業績のブレが大きくなる構造です。R&D費が売上の18%超に達する設計集約モデルで、近年は減損リスクとも向き合っています。

ルネサス|車載×IoT×Altium買収で設計プラットフォーム化

ルネサスは2024年12月期に売上1兆3,485億円を計上し、R&D費2,498億円(売上比18.5%)は東京エレクトロンの10.3%と比べても突出した水準です。自動車向けマイコン・SoCと産業・IoT向け半導体が主力で、3nmプロセスの車載SoC「R-Car X5H」や独自RISC-V CPUコア搭載マイコンの量産など技術の幅広さが特徴です。2024年にAltium社(電子設計自動化ツール)を約9,380億円で買収し、「デバイス特定→設計→生産→ライフサイクル管理」を一貫したプラットフォームを目指しています(2024年12月期有価証券報告書)。

合う就活生像: 回路設計・組み込みソフト開発・顧客提案を組み合わせ、自動車・IoT・産業機器という幅広い領域でシステム提案型のキャリアを描きたい人。ルネサスの設計プラットフォーム戦略を個社で深掘りしたい方は → ルネサスの有報分析

ローム|SiCパワーデバイス先行投資の途中段階

ロームは2025年3月期に売上4,485億円・営業損失▲401億円を計上しました。LSI・半導体素子・モジュールの3セグメント体制でパワーデバイスに注力していますが、半導体素子セグメントの減損損失176億円を含む全社で303億円の減損処理が損失の主因です。電気自動車市場の成長鈍化により投資回収の見通しが悪化したことが背景にあります。それでも設備投資147億円・R&D費238億円(売上比5.3%)を継続し、SiCパワーデバイス・GaN HEMT・AI機能搭載マイコンへの投資は止めていません(2025年3月期有価証券報告書)。

合う就活生像: 中長期の構造転換期にあるパワー半導体領域で、回路設計と量産技術の両面で挑戦したい人。短期業績よりも10年後の競争力作りに賭けたい人。ロームのパワーデバイス戦略を個社で深掘りしたい方は → ロームの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

リスクの性格はバリューチェーン位置で異なり、キャリアで経験する変化の種類も変わります。装置・材料は外部需要変動、デバイスは設計・生産投資の回収が軸になります。

Risk 1: 半導体投資サイクルによる売上変動

東京エレクトロンの売上は2024年3月期に前年比▲17.1%の減収を経験した後、2025年3月期に+32.8%と急回復しました(2025年3月期有報)。装置メーカーは顧客の半導体メーカー(TSMC、サムスン、Intel等)の設備投資判断に直接連動します。デバイスメーカーも最終製品需要の波を受け、ロームのように営業赤字まで業績が振れることがあります。サイクルは数年単位で繰り返される構造的なもので、有報では『顧客の設備投資需要の変動が業績に重大な影響を及ぼす』と各社一様に明示されています。

Risk 2: 米中半導体規制と輸出管理の強化

米中対立を背景に、先端装置・材料の中国向け輸出規制が継続強化されています。装置4社の海外売上比率は概ね70-90%で、特に中国向けが大きな比重を占めます。レーザーテックのEUVマスク検査装置や東京エレクトロンの先端装置は規制対象になりやすく、有報では『輸出管理規制の動向によっては販売活動に重大な制約を受ける可能性』を明示しています。デバイス側もルネサスの車載SoCなどがサプライチェーン規制の影響を受ける可能性があります。

Risk 3: 大型R&D・設備投資の回収リスク

ロームは2025年3月期に減損損失303億円を計上し、SiCパワーデバイスへの先行投資が想定通り回収できないリスクが顕在化しました。デバイスメーカーは「自分でチップを設計し、自社工場で量産し、顧客に販売する」垂直統合モデルのため、市場成長が鈍化すれば在庫リスク・固定費負担・減損損失が直撃します。装置メーカー側も東京エレクトロンの5年1.5兆円R&D計画など長期投資が前提で、技術選択の方向性が外れれば回収不能になり得ます。

Risk 4: 技術参入障壁の維持と新規参入

装置・材料の高利益率は技術的参入障壁に支えられていますが、永続的に保証されたものではありません。中国の現地装置メーカーや韓国・台湾の材料メーカーが急速に技術力を高めており、特に成熟プロセス領域では価格競争が激化しています。有報では『新規参入企業との競合により製品価格や市場シェアに影響を受ける可能性』が一様に記載され、信越化学のような材料分野でも代替素材の登場リスクが論点です。

Risk 5: 為替変動と原材料価格

7社いずれも海外売上比率が高く、円安・円高の業績影響は無視できません。装置メーカーはドル建ての契約が多く、円高局面では業績下振れリスクが大きくなります。材料メーカーの信越化学はナフサ・電力など原材料価格の変動を直接受け、デバイスメーカーはレアメタル・希土類の調達コストが利益を圧迫する可能性があります。各社有報の「事業等のリスク」では『為替・原材料変動への対応として複数地域での生産・調達体制を整備』と記載されています。

他社のリスク開示と比較する読み方は → 有報のリスク情報の読み方

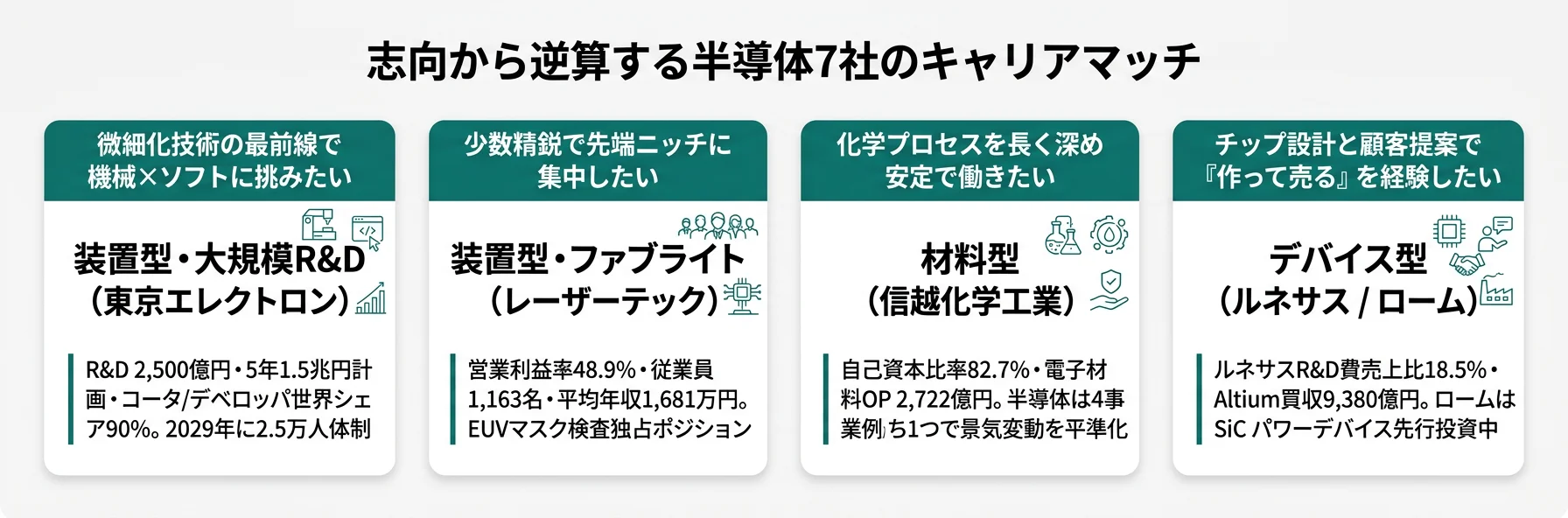

キャリアマッチ|志向から逆算する半導体7社選び

「装置型/材料型/デバイス型」のどれが自分に合うかは、志向と時間軸の好みで決まります。

| あなたの志向 | おすすめタイプ | 代表企業 | 有報根拠 | 注意点 |

|---|---|---|---|---|

| 微細化技術の最前線で機械×ソフトに挑みたい | 装置型(大規模R&D) | 東京エレクトロン | R&D 2,500億円・5年1.5兆円計画 | 半導体サイクルで業績が振れる |

| 少数精鋭で先端ニッチに集中投資したい | 装置型(ファブライト) | レーザーテック | 営業利益率48.9%・従業員1,163名 | 急拡大局面では外部依存の制約 |

| 化学プロセスを長く深め安定で働きたい | 材料型 | 信越化学工業 | 自己資本比率82.7%・電子材料OP 2,722億円 | 半導体は4事業のうち1つ |

| チップ設計と顧客提案で『作って売る』を経験したい | デバイス型 | ルネサス | R&D費売上比18.5%・Altium買収9,380億円 | 為替・最終需要の影響大 |

| 構造転換期のパワー半導体で10年後を狙いたい | デバイス型 | ローム | SiC先行投資・減損303億円計上中 | 短期業績は厳しい |

「年収が高い=良い/低い=悪い」ではありません。レーザーテックの1,681万円は少数精鋭(従業員1,163名)×営業利益率48.9%という稀少なポジショニングが生んだ数字で、組織規模・採用枠の小ささと表裏一体です。逆にロームやルネサスの810万円は2.2万名規模の組織で大量の研究・量産人材を抱える垂直統合型の数字で、職種の幅広さ(回路設計・量産技術・顧客提案)が魅力でもあります。年収は「良し悪し」ではなく「組織規模×ビジネスモデル」の関数と読むべき指標です。

「合わない」と感じた場合は、装置4社の詳細比較なら半導体製造装置4社の有報比較、メーカーとIT全体の比較ならメーカーとIT企業の比較が参考になります。

面接で使える半導体7社の切り口

7社の有報から気になった企業の面接で使える切り口を個別に整理しました。具体数値を引いて「なぜ御社か」を語る素材として使ってください。

東京エレクトロンの面接 ──「なぜ御社か」と聞かれたとき

「有報で5年1.5兆円のR&D計画と、コータ/デベロッパで世界シェア約90%という技術参入障壁の高さを確認しました。フィールドソリューション売上が5,383億円(全体22%)と継続収益が大きい点も、業界サイクルの中での収益安定化の打ち手として理解しています。学生時代に学んだ精密機械工学を活かし、次世代エッチング・ALD成膜の技術開発に長期で取り組みたいです。」

レーザーテックの面接 ──「なぜ御社か」と聞かれたとき

「有報で営業利益率48.9%(2025年6月期)が、製造を協力会社に委託する『ファブライト戦略』で頭脳に集中投資した結果であることを確認しました。EUVマスク検査の独占的ポジションを少数精鋭1,163名で支える組織構造に、自分が深く貢献できる余地を感じます。光応用技術の研究開発で、最先端3nm/2nmプロセス向け装置に挑戦したいと考えています。」

信越化学工業の面接 ──「なぜ御社か」と聞かれたとき

「有報で電子材料セグメントの営業利益2,722億円(全体の39%)が、自己資本比率82.7%という財務健全性の上に成り立っていることを確認しました。設備投資4,069億円のうち2,113億円を電子材料に投じる長期視点の投資姿勢と、塩化ビニル樹脂とのポートフォリオで景気変動を平準化する構造に、化学プロセス技術者として長く貢献したいと感じました。」

ルネサスの面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費2,498億円(売上比18.5%)という設計集約モデルと、Altium社買収9,380億円による『デバイス特定→設計→生産→ライフサイクル管理』の一貫プラットフォーム構想を確認しました。3nm車載SoC「R-Car X5H」のAIアクセラレータ400TOPSという具体的スペックは、自動運転の進化に直接結びつく挑戦だと理解しています。回路設計とシステム提案を組み合わせるキャリアに惹かれました。」

ロームの面接 ──「なぜ御社か」と聞かれたとき

「有報で2025年3月期に減損損失303億円を計上しながらも、SiCパワーデバイス・GaN HEMTへの設備投資147億円・R&D費238億円を継続されている点に、構造転換期の長期視点を感じました。短期業績の厳しさと10年後のパワー半導体市場での競争力構築のトレードオフに、リスクを取る覚悟が経営判断から伝わります。回路設計と量産技術の両面で構造転換を支えたいです。」

逆質問の例

- 有報のR&D費は同業他社と比べてどう位置づけていますか?技術選択の方向性をどの指標で評価していますか?

- 一人当たり売上(売上÷連結従業員数)は{企業数値}ですが、5年後にどの水準を目標としていますか?

- 半導体投資サイクル(TEL 2024.3 ▲17.1%→2025.3 +32.8%)への対処として、収益の平準化や事業ポートフォリオでどんな打ち手を考えていますか?

- 米中地政学リスクへの対応として、生産・販売の地域分散はどこまで進める計画ですか?

まとめ

7社の有報データが示す結論は、「同じ『半導体企業』でも、装置・材料・デバイスの3つで利益構造・投資方向・キャリアパスが根本的に異なる」ということです。年収や知名度だけで選ぶと、自分に合うキャリアの時間軸を見誤るリスクがあります。

この記事のポイント3選

- 営業利益率は▲8.9%(ローム)〜48.9%(レーザーテック)まで57ポイント開く。これは『良し悪し』でなく『ビジネスモデルの選択』(身軽 vs 重資産)の指標

- R&D費が同水準(東京エレクトロン2,500億円・ルネサス2,498億円)でも投資の性質は別物。装置の進化 vs チップ設計でキャリアで磨くスキルが分岐する

- 装置型は世界シェア×参入障壁、材料型は安定供給ポジション、デバイス型は設計集約×サイクル変動。3つは全く異なる仕事観

次のアクション

- 装置4社の詳細を比較したい方は → 半導体製造装置4社の有報比較

- メーカー全体とITの違いを知りたい方は → メーカーとIT企業の比較

- 有報を使った企業研究の始め方は → 有価証券報告書の読み方完全ガイド