近鉄グループHDを「関西の私鉄最大手」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上1兆7,418億円のうち45.8%は近鉄エクスプレスの国際物流(7,968億円)で、利益の40.9%は鉄道セグメント(347億円)が稼ぎ、不動産の設備投資は前期比+164.4%で夢洲ベイエリア再開発に重点投資、という三層構造が読み取れます。あなたが「鉄道・物流・不動産・観光のどこに自分のキャリアを置くか」を語れれば、他の私鉄志望者とは明確に差がつきます。

近鉄グループホールディングス(9041)は、関西の私鉄を運営する会社というより、鉄道の安定収益を基盤に国際物流・不動産・観光をグループ会社で展開する持株会社(連結44,678名/親会社291名)です。親世代に説明するなら「近鉄電車の親会社で、いまは近鉄エクスプレスのグローバル物流とあべの・夢洲の再開発で稼ごうとしている複合企業」と言えば輪郭が伝わります。

この記事のデータは近鉄グループホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 近鉄グループホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

近鉄グループのビジネスの実態|何で稼いでいるのか

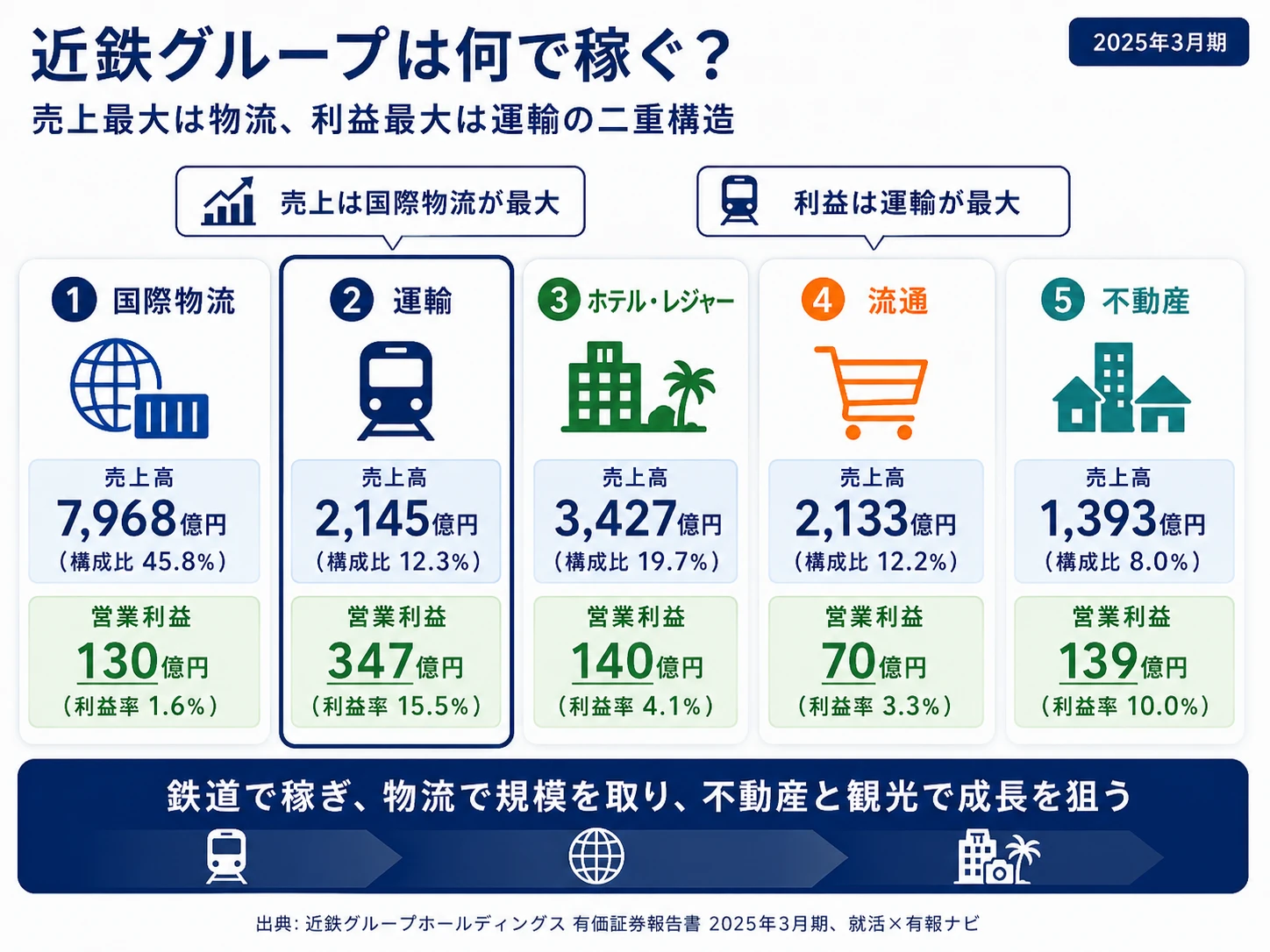

結論を先に示すと、近鉄グループの売上1兆7,418億円のうち国際物流が45.8%(7,968億円)と最大ですが、利益率は1.6%にとどまります。一方、利益額の主役は売上構成比12.3%の運輸セグメントで、利益率15.5%・利益シェア40.9%(347億円)と鉄道事業が依然として収益の柱です。「売上は物流・利益は鉄道・成長は不動産と観光」という三層構造が当期の有報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 国際物流 | 7,968億円 | 45.8% | 130億円 | 1.6% |

| ホテル・レジャー | 3,427億円 | 19.7% | 140億円 | 4.1% |

| 運輸 | 2,145億円 | 12.3% | 347億円 | 15.5% |

| 流通 | 2,133億円 | 12.2% | 70億円 | 3.3% |

| 不動産 | 1,393億円 | 8.0% | 139億円 | 10.0% |

| その他 | 346億円 | 2.0% | 23億円 | 6.8% |

| 合計 | 1兆7,418億円 | 100.0% | 849億円 | 4.9% |

出典: 近鉄グループホールディングス 有価証券報告書 2025年03月期 セグメント情報(連結営業利益843億円との差はセグメント間調整額)

国際物流の売上構成比45.8%が最大であることは事実です。しかし利益で見ると様相が変わり、利益シェアは運輸40.9%・ホテル・レジャー16.5%・不動産16.4%・国際物流15.3%の順で、売上順位と利益順位が大きくねじれています。同じ私鉄大手でも、東急の有報分析は渋谷再開発を軸にした「鉄道×不動産」モデルで不動産利益率が23%を超え、近鉄の不動産利益率10.0%とは稼ぎ方の重心が異なります。配属先によって携わる事業の収益構造が全く違うことを、近鉄の有報は端的に示しています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

国際物流|売上最大・利益率最低の薄利多売セグメント

国際物流は近鉄エクスプレスが運営する航空・海上貨物輸送・ロジスティクスのB2Bセグメントで、顧客はグローバル製造業の荷主です。当期は外部売上7,968億円・前期比+8.8%で全セグメント最大、海外売上は米国2,134億円・中国1,281億円・その他海外2,832億円で売上の35.9%が海外です。近鉄エクスプレスは長期ビジョンで「Global Top 10 Solution Partner」を掲げ、アジア市場でのさらなる販売強化や欧米間の航空・海上レーン拡大を進めています。一方でセグメント利益130億円・利益率1.6%は全セグメント最低で、規模拡大と利益率改善が同時並行の課題になっています。物流配属を志望するなら、薄利多売型ビジネスの中で利益率改善に貢献するキャリアになります。

運輸|売上12.3%で利益40.9%を稼ぐ収益の柱

運輸は近畿日本鉄道などが運営する鉄道・バス・タクシーのB2Cセグメントで、顧客は通勤・通学・観光・インバウンドの利用者です。私鉄最長の路線網(501.1km)を持ち、売上は12.3%にとどまるものの、セグメント利益347億円・利益率15.5%で利益シェア40.9%と全社利益の最大の稼ぎ頭です。設備投資363億円は新型省エネ車両の導入拡大・駅施設改良・耐震補強などインフラの維持・更新が中心で、有報では「乗ること自体を目的とした鉄道車両の開発」「名阪特急増発」「コンセプトやテーマ性の高い列車の導入検討」が掲げられています。鉄道配属では、駅・車両・運行のオペレーションに加え、沿線価値向上とインバウンド需要取り込みのプロジェクトに関わる選択肢があります。

ホテル・レジャー|観光×インバウンドの成長エンジン

ホテル・レジャーは都ホテルズ&リゾーツや旅行業(クラブツーリズム・近畿日本ツーリスト)のB2Cセグメントで、顧客は観光客・インバウンド・旅行客です。当期は外部売上3,427億円・前期比+8.4%(+267億円)と好調で、設備投資56億円も前期比+41.8%と積極化しました。中期経営計画2028で「伊勢志摩のブランド力強化」「インバウンド需要の取込み拡大」を重点戦略に掲げており、外資ホテルブランドとの協業によるグローバルスタンダードのホテル運営ノウハウ蓄積や、クラブツーリズムと近畿日本ツーリストの2大ブランドを掛け合わせた地域共創モデル・訪日ツアー誘致が進んでいます。利益率4.1%は薄利のため、コスト管理力と稼働率向上の両立が現場での課題になります。

5期業績推移

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2025年3月期) |

|---|---|---|---|---|---|

| 売上高 | 6,972億円 | 6,915億円 | 1兆5,610億円 | 1兆6,295億円 | 1兆7,418億円 |

| 経常利益 | △420億円 | 307億円 | 746億円 | 846億円 | 815億円 |

| 純利益 | △602億円 | 428億円 | 916億円 | 478億円 | 467億円 |

| 自己資本比率 | 16.4% | 20.0% | 18.3% | 21.3% | 21.7% |

| ROE | △17.3% | 12.2% | 22.3% | 9.9% | 8.8% |

出典: 近鉄グループホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

3期前から2期前にかけて売上が6,915億円→1兆5,610億円と+125.8%急増していますが、これは2022年7月の近鉄エクスプレス完全子会社化(公開買付け)による連結効果で、国際物流事業が新たに連結に組み込まれたことが原因と有報に明記されています。同時にROEも12.2%→22.3%へ跳ね上がっていますが、これは買収に伴う負ののれん発生益等の特別利益による一過性の押し上げで、当期8.8%が定常水準に近い実力値です。4期前のコロナ禍の経常利益△420億円から当期815億円までの回復過程は持続性のある回復ですが、5期の単純比較ではなく構造変化を踏まえた読み方が必要です。

規模と利益の主役が別セグメントに分かれた性格です。売上最大の国際物流(45.8%・利益率1.6%)と利益最大の運輸(40.9%・利益率15.5%)の二重構造は、規模成長は物流、収益安定は鉄道、という性格分離が進んでいることを意味します。「鉄道で稼ぎ、物流で規模を取り、不動産と観光で成長を狙う」会社だと理解して志望することが前提です。私鉄=沿線ビジネスというイメージで入ると、国際物流配属になった場合に視座のズレが大きくなります。

では、この三層構造は近鉄が次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

近鉄グループは何に賭けているのか|投資と研究開発の方向性

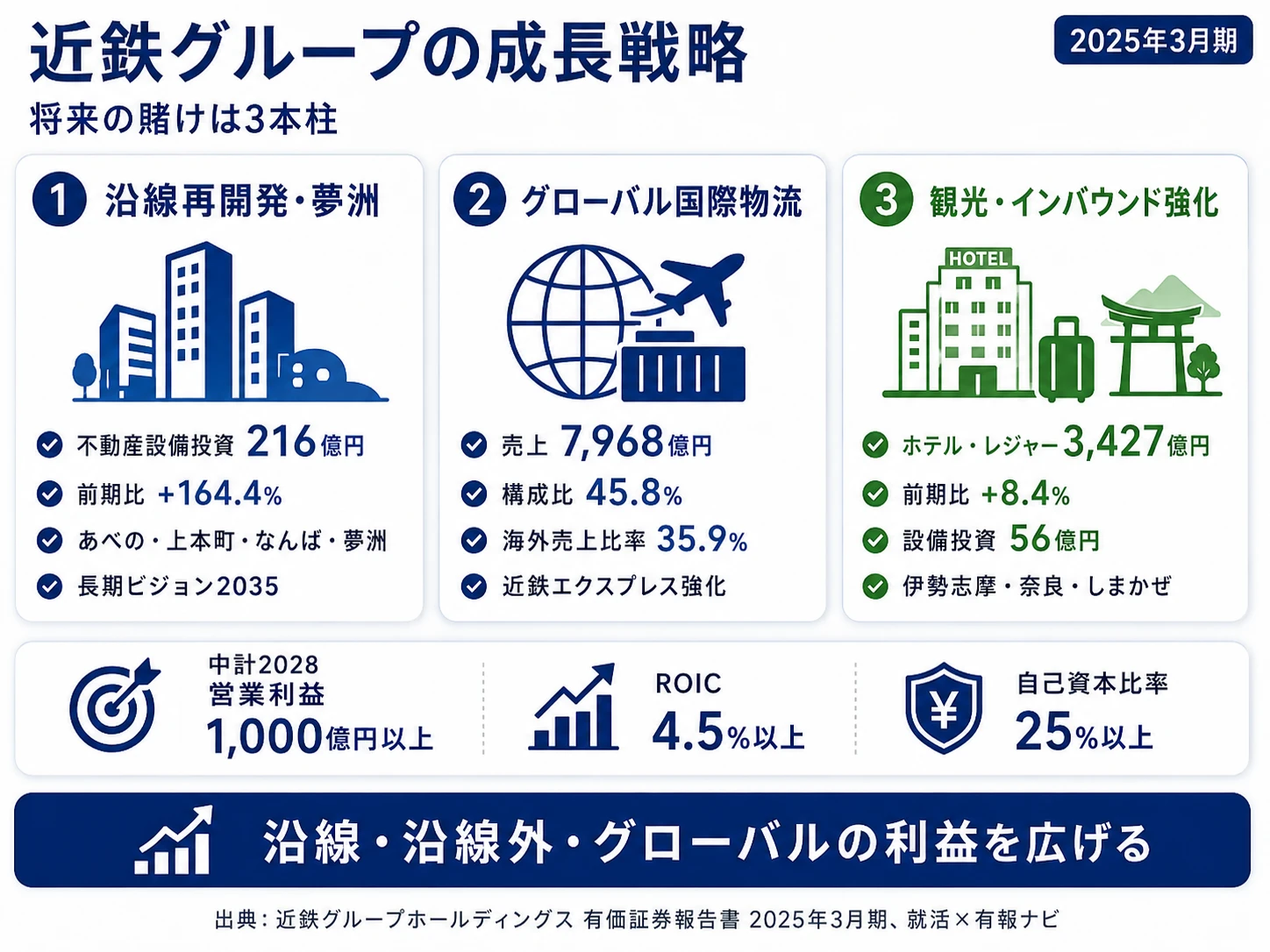

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。近鉄の場合は中期経営計画2028で営業利益1,000億円以上・ROIC4.5%以上を掲げ、設備投資総額830億円の配分から戦略の重心が読み取れます(投資セクションの読み方ガイド)。経営方針「地域社会のパートナー、そして新しい『時代』へ」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 沿線再開発と夢洲ベイエリア開発 | 不動産設備投資216億円・前期比+164.4%/不動産セグメント資産6,078億円(前期比+502億円) | 中計2028(2025-2028)/長期ビジョン2035 | 不動産売上1,393億円・利益139億円・利益率10.0%。中計で沿線・沿線外・グローバルの利益を同水準に |

| 近鉄エクスプレスのグローバル国際物流 | 国際物流売上7,968億円・構成比45.8%・前期比+8.8%/海外売上比率35.9% | 中長期(Global Top 10ビジョン継続) | 売上構成比45.8%だが利益率1.6%・利益シェア15.3%。規模拡大と利益率改善が並行課題 |

| インバウンド×伊勢志摩ブランド強化 | ホテル・レジャー売上3,427億円・前期比+8.4%/設備投資56億円・前期比+41.8% | 中計2028(2025-2028) | 売上構成比19.7%(全社2位)/利益140億円・利益率4.1% |

出典: 近鉄グループホールディングス 有価証券報告書 2025年03月期 セグメント情報・経営方針・設備投資の状況

賭け1: 沿線再開発と夢洲ベイエリア開発に設備投資+164.4%

不動産セグメントの設備投資は216億円で前期比+164.4%と急拡大しています。中期経営計画2028の重点戦略に「あべの・上本町・なんばの魅力拡充」「夢洲周辺ベイエリア開発による事業拡大」が明記されており、大阪・関西万博と大阪IRを契機とした地域経済活性化を見込んだ大型投資です。不動産セグメントの資産は6,078億円(前期比+502億円)と積み上がっており、「関西の沿線開発」から「国内外の不動産ビジネス」への拡張フェーズに入っています。

さらに首都圏等の沿線外でも開発プロジェクトを推進し、米国・豪州の不動産ファンドへの投資で海外展開も進めています。長期ビジョン2035では「沿線・沿線外・グローバルの営業利益を同水準に」と明示され、現在は沿線事業(運輸・不動産・流通)に偏る利益構成を、不動産を含む沿線外・グローバルへも広げていく方針です。利益率10.0%は東急の不動産事業(23.7%)より低水準で、収益性強化が今後の論点として残っています。

都市開発志向での行動 → 大阪・関西万博と大阪IRの計画進捗・インフラ整備の動向を1つはエピソードとして語れるようにしておきましょう。沿線再開発の意義は、有報のM&A情報の読み方で大型プロジェクト投資の読み方を押さえると、面接で具体的な数字で議論できます。

賭け2: 近鉄エクスプレスのグローバル国際物流に売上の45.8%

国際物流セグメントの売上は7,968億円で、全セグメントの45.8%を占める最大事業です。2022年7月に近鉄エクスプレスを完全子会社化したことでグループの中核事業となり、地域別売上では米国2,134億円・中国1,281億円・その他海外2,832億円と海外売上比率は35.9%です。近鉄エクスプレスは長期ビジョン「Global Top 10 Solution Partner ~日本発祥のグローバルブランドへ~」を掲げ、グローバル大手顧客への販売強化、アジア市場でのさらなる販売強化、成長領域であるアジア・欧米間の航空・海上レーンの強化を進めています。

これは近鉄の事業ポートフォリオが「関西の私鉄」から「グローバル物流を含む複合企業」へ重心を移したことを意味します。一方でセグメント利益率は1.6%(利益130億円)と全社で最も低く、薄利多売型ビジネスのため景気変動や地政学リスクの影響を受けやすい構造です。買収関連の無形資産(のれん560億円・顧客関連資産426億円・商標権343億円)合計1,329億円も貸借対照表に計上されており、減損リスクが常に並走しています。

グローバル物流に関心がある就活生にとっては、私鉄グループとしては異例の国際フィールドが選択肢として用意されています。英語力やアジア事業経験が直接活きる環境で、APL Logistics(2015年買収)など海外子会社のマネジメント経験を積めるキャリアパスがあります。

グローバル志向での行動 → フォワーディング事業の仕組み・航空貨物と海上貨物の違い・APL Logistics買収の狙いを整理しておきましょう。鉄道インフラ業界全体での近鉄の独自性はJR東海の有報分析と比較すると鮮明になります。

賭け3: インバウンド×伊勢志摩ブランド強化に設備投資+41.8%

ホテル・レジャーセグメントの売上は3,427億円で前期比+267億円(+8.4%)と好調です。設備投資56億円も前期比+41.8%と積極化しています。中期経営計画2028では「伊勢志摩のブランド力強化」「インバウンド需要の取込み拡大」を重点戦略に明記し、伊勢志摩・奈良という日本有数の観光資源と、観光特急「しまかぜ」など運輸セグメントの観光列車を組み合わせた誘客モデルを推進しています。

ホテル業では外資ブランドとの協業で蓄積したグローバルスタンダードの運営ノウハウをもとに、世界水準のサービスクオリティを追求し、直営型と運営受託型の両軸で運営ホテルの拡大を進めています。旅行業ではクラブツーリズムと近畿日本ツーリストの2大ブランドの強みを掛け合わせ、地域共創モデルの構築や訪日ツアー誘致に取り組み、両社の事業運営基盤の共通化も進行中です。

観光・ホスピタリティ業界に関心がある就活生にとっては、伊勢志摩・奈良の観光資源+外資ホテル協業+2大旅行ブランドという他社にない組み合わせがある環境です。利益率4.1%の薄利のため、コスト管理力と稼働率向上を両立できる人材が評価されます。

観光志向での行動 → 「しまかぜ」など観光特急の戦略と、伊勢志摩・奈良のインバウンド向け観光資源の活用事例を1つは説明できるようにしておきましょう。リスクを引き受けてでも関わりたいかは、次章のリスク開示と合わせて判断してください。

ただし、これらの賭けには裏側のリスクもあります。次章では近鉄自身が有報で開示しているリスクを見ていきます。

近鉄グループHDが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。近鉄が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 近鉄エクスプレスののれん・無形資産の減損リスク

有報には「買収先企業の業績が買収時の想定を下回る場合、又は事業環境の変化や競合状況等により期待する成果が得られないと判断された場合には、企業買収等を行ったグループ各社においてのれんを含む固定資産の減損損失が発生し、当社グループの業績に影響を及ぼす可能性があります」と明記されています。近鉄エクスプレス買収に関連する固定資産は2,697億円(のれん560億円・顧客関連資産426億円・商標権343億円)で、国際物流の利益率は1.6%と低いため、市況悪化時に減損損失が発生すれば業績に深刻な打撃となります。当期も国際物流セグメントで11億円の減損損失を計上しています。物流配属を志望するなら、貨物輸送需要・運賃市況・地政学リスクを継続的にウォッチする視点が前提です。

リスク2: 有利子負債1兆2,569億円・支払利息117億円の高レバレッジ

有報には「市場金利が上昇又は乱高下した場合や、信用格付業者による格付が引き下げられた場合には、調達金利が上昇し、業績等に悪影響を及ぼす可能性」と明記されています。連結有利子負債残高は1兆2,569億円、年間の支払利息は117億円で、自己資本比率21.7%は私鉄大手として低水準です。中期経営計画2028では純有利子負債1兆円未満(当期1兆255億円)・自己資本比率25%以上を目標に掲げていますが、成長投資(夢洲ベイエリア開発など)と財務改善の両立が経営上の最大課題です。金利上昇局面では財務負担が急増するリスクがあり、財務体質の改善プロセスに携わりたい人には学びの多い環境です。

リスク3: 南海トラフ地震など沿線集中リスク

有報には「経営資源が大阪府、奈良県、三重県をはじめ、近鉄沿線に集中していることから、特に南海トラフ地震が発生した際は、グループ全体の業績に深刻な影響を与えるおそれがあります」と明記されています。鉄道・不動産・流通・ホテル・レジャーが同じエリアに集中しているため、大規模災害発生時には複数事業が同時に被害を受ける構造リスクがあります。長大橋梁・鉄道トンネル・線路等のインフラ毀損、特急券オンライン発券システムの停止、ホテル・百貨店・賃貸施設・レジャー施設の被害など、復旧費用が広範囲に及ぶ可能性があります。一方で、国際物流事業のグローバル展開は結果的に地理的なリスク分散にもなっており、近鉄エクスプレス完全子会社化以降のポートフォリオ転換はリスク分散の意味も持っています。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、近鉄があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた近鉄の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する近鉄の特徴 | 詳しく見る |

|---|---|---|

| 都市開発・まちづくり志向 | 不動産設備投資216億円・前期比+164.4%/夢洲ベイエリア・あべの再開発 | → 本記事の賭け1 |

| グローバル物流・海外志向 | 国際物流売上7,968億円・構成比45.8%/海外売上比率35.9% | → 本記事の賭け2 |

| 観光・ホスピタリティ志向 | ホテル・レジャー売上3,427億円・前期比+8.4%/伊勢志摩・奈良の観光資源 | → 本記事の賭け3 |

| 安定基盤志向 | 運輸セグメント利益シェア40.9%・利益率15.5%/私鉄最長路線網501.1km | → 運輸セグメント |

合いそうな人

- 関西の都市開発・まちづくりに関わりたい人(あべの・上本町・なんば・夢洲ベイエリアの再開発)

- グローバル物流ビジネスに関心がある人(近鉄エクスプレスのフォワーディング事業)

- 観光・ホスピタリティ業界で働きたい人(伊勢志摩・奈良の観光資源+外資ホテル協業)

- 鉄道・物流・不動産・百貨店・ホテル・旅行と多角的な事業で幅広い経験を積みたい人

- 文系学部生(経済・経営・観光)×沿線再開発/インバウンド観光企画

- 理系院生(土木・建築・情報)×鉄道インフラ運用/フォワーディングシステム

合わないかもしれない人

- 技術開発・R&Dに情熱を注ぎたい人(R&Dは「特記すべき事項なし」) → 鹿島建設の有報分析

- 少人数精鋭でスピーディに働きたい人(連結44,678名の大組織・持株会社体制) → 伊藤忠商事の有報分析

- 首都圏中心でキャリアを築きたい人(事業の中心は大阪・奈良・三重) → JR東日本の有報分析

- 財務的に盤石な企業を求める人(有利子負債1兆円超・支払利息年117億円)

従業員データ

近鉄グループの従業員データも判断材料になります。連結従業員数は44,678名・親会社(近鉄グループホールディングス)はわずか291名のホールディングス体制で、実際の勤務先は近畿日本鉄道・近鉄エクスプレス・近鉄不動産・近鉄百貨店・クラブツーリズムなどグループ会社になります。親会社の平均年齢44.8歳、平均勤続年数16.6年、平均年間給与は7,969,737円(2025年3月期・親会社単体)です。

親会社291名のHD体制は、グループ会社配属が前提のキャリア設計の裏返しです。平均年収797万円という数字は親会社(ホールディングス)のもので、各事業会社(鉄道・物流・不動産・百貨店・観光)で給与水準は異なる前提でキャリアを考える必要があります。「近鉄に入社」と一括りで語ると、配属後の現実とギャップが生まれやすい組織構造です。一方、グループ会社間の異動や2024年10月設立の近鉄HRパートナーズによる人材戦略の一元化も進んでおり、グループ横断のキャリア機会は他の私鉄より広い設計です。入社前に「どの事業会社で・どの事業領域で働きたいか」を語れることが、面接でも入社後のミスマッチ回避にも直結します。

今から学ぶべき分野

近鉄グループの有報が示す投資方針から、活躍するために今から学ぶべきテーマを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 沿線再開発・夢洲ベイエリア(不動産投資+164.4%) | 大阪・関西万博と大阪IRの動向/都市再開発の基本 | IR事業者の計画進捗とインフラ整備の状況を新聞で追う、有報の投資セクションの読み方を実践 |

| 近鉄エクスプレスのグローバル物流 | フォワーディング事業の仕組み/航空・海上貨物の違い | APL Logistics買収の狙いを調べる、グローバルTop10物流企業との比較を読む |

| ROIC経営の基本 | ROIC(4.2%→4.5%以上)と資本効率重視の経営 | ROIC経営の入門書を1冊読む、運輸など装置産業でROICを高める論点を整理 |

| インバウンド×伊勢志摩ブランド | 観光・ホスピタリティの基本/訪日需要の動向 | 「しまかぜ」など観光特急のブランド戦略を調べる、観光業界レポートを月1で確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

近鉄グループHDの面接──「なぜ私鉄の中で近鉄か」と聞かれたとき

セグメント情報を拝見し、売上の45.8%が国際物流(近鉄エクスプレス)と知りました。私鉄として異例のグローバル構成で、長期ビジョン2035の「3地域同水準化」方針と理解しています。[あなたのエピソード:15秒]鉄道で稼ぎ物流で規模を取る三層構造に魅力を感じ、沿線再開発に関わりたいと考えました。

近鉄グループHDの面接──「収益構造をどう見ているか」と聞かれたとき

セグメント情報で、売上最大の国際物流と利益最大の運輸が別セグメントに分かれた二重構造を確認しました。不動産投資も前期比+164.4%と成長フェーズに入っています。[あなたのエピソード:15秒]鉄道の安定基盤を活かした観光・インバウンド事業で、伊勢志摩のブランド力を世界に届ける仕事に携わりたいと考えました。

面接で伝えるべき3つの軸

- 志望分野と近鉄のセグメント実績を1対1で結びつける。沿線再開発・グローバル物流・観光のどの軸を選んだかを、有報の利益構成(運輸40.9%・ホテル・レジャー16.5%・不動産16.4%・国際物流15.3%)で裏付けて語る

- 「売上は物流・利益は鉄道」の二重構造を数字で語る。売上構成比45.8%と利益シェア40.9%という具体数値をセットで出すと、抽象論にならない

- 有利子負債1兆2,569億円・利益率の薄さにも触れる。強みと課題をセットで語ることで、PR依存ではない判断ができる姿勢を示せる

逆質問の例

- 「中期経営計画2028で営業利益1,000億円以上を目指されていますが、現状843億円からの上積みはどのセグメントが中心になるとお考えですか」(2025年3月期有報経営方針)

- 「不動産セグメントの設備投資が前期比164.4%増の216億円と急拡大していますが、夢洲ベイエリア開発で若手社員が担える役割を教えてください」(2025年3月期有報設備投資の状況)

- 「新たにROIC(4.2%)を経営指標に導入されましたが、運輸や不動産などアセットヘビーな事業でROICを高めるために、現場レベルではどのような意識変化が起きていますか」(2025年3月期有報経営方針)

避けるべきこと: 「私鉄最大手で安定」「親会社の年収が高い」など、有報の表層データだけに依存する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「近鉄が何に賭けているか」「どんなリスクを引き受けているか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 近鉄は売上の45.8%を国際物流(近鉄エクスプレス7,968億円)で稼ぐが、利益の40.9%は運輸セグメント。「売上は物流・利益は鉄道・成長は不動産と観光」の三層構造

- 不動産設備投資は前期比+164.4%の216億円。あべの・上本町・なんば・夢洲ベイエリアという大阪都心の再開発に重点投資、長期ビジョン2035で沿線・沿線外・グローバルの利益を同水準に

- 強みの裏側には3つのリスク──近鉄エクスプレスののれん(560億円)減損・有利子負債1兆2,569億円・南海トラフ地震による沿線集中リスク。財務改善(純有利子負債1兆円未満・自己資本比率25%以上)と成長投資の両立が経営の最大課題

次のアクション →

- 同業他社と比較したい方は → 東急の有報分析 ・ JR東日本の有報分析

- 業界全体を俯瞰したい方は → JR東海の有報分析

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。