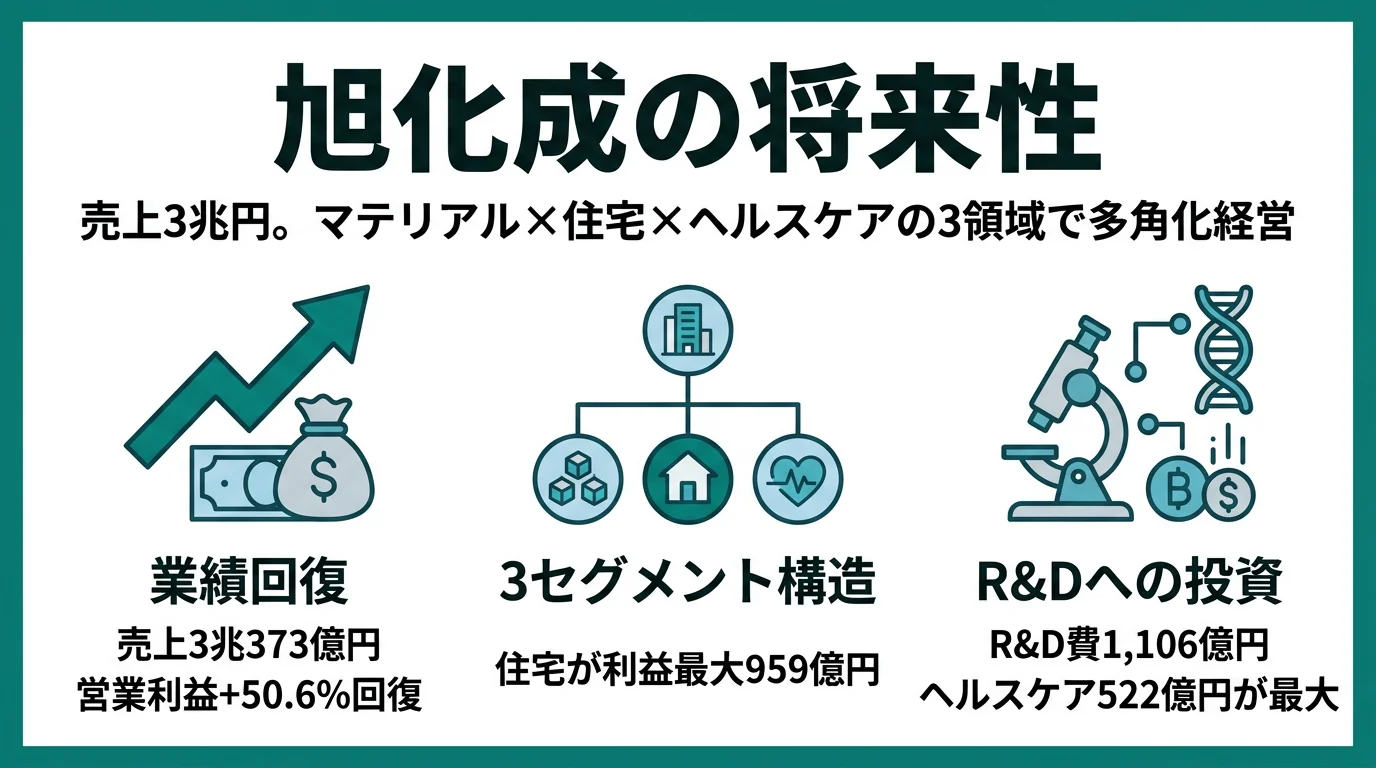

旭化成を「化学メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上の34%はヘーベルハウスを擁する住宅事業、20%はAED世界大手ZOLLを抱えるヘルスケア事業、住宅の営業利益959億円が全社最大で、マテリアル利益は前期比+105%倍増と「化学」の枠を大きく超えた多角化コングロマリットの姿が浮かび上がります。あなたが3セグメントのどの領域にキャリアを重ねるかを語れれば、他の就活生とは明確に差がつきます。

旭化成(3407)は、マテリアル・住宅・ヘルスケアの3セグメントを傘下に持つ事業持株会社で、純利益1,350億円・連結従業員50,352名の多角化コングロマリットです。素材メーカー視点で見ると三菱ケミカルや信越化学の同業に見えますが、収益の3分の1超を住宅事業(ヘーベルハウス)が稼ぎ、ヘルスケアにはZOLL Medicalを擁する点で、化学業界の中でも独自のポジションに立っています。

この記事のデータは旭化成の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 旭化成 有価証券報告書 2025年03月期 主要な経営指標等の推移

旭化成のビジネスの実態|何で稼いでいるのか

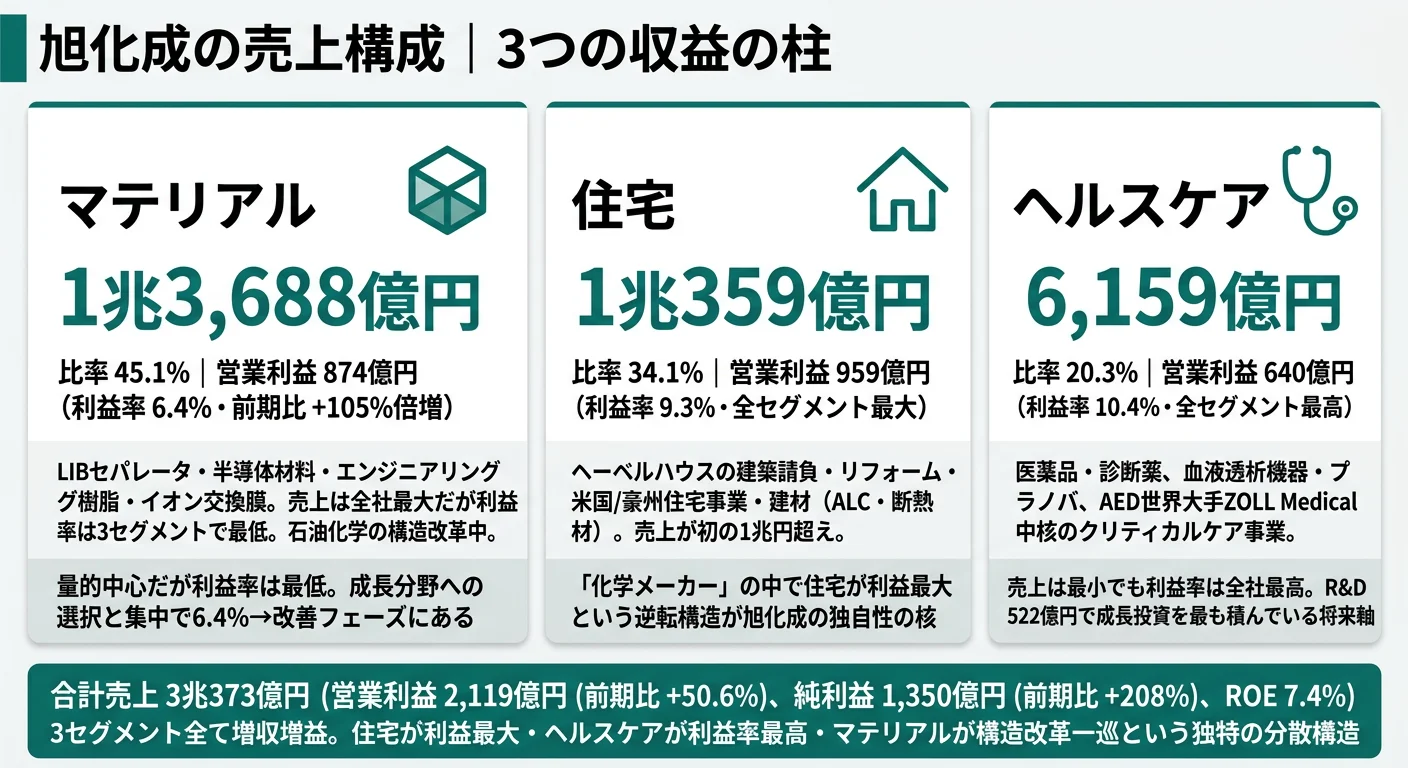

結論を先に示すと、旭化成は3セグメントの相互補完で稼ぐコングロマリットで、売上はマテリアルが最大(45.1%)ですが、利益は住宅セグメント(959億円)が全社最大という独特の構造を持ちます。化学メーカーらしさが強いマテリアル、生活に根ざした住宅、グローバル医療機器のヘルスケアという3つの顔が同居していることが、2025年03月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | 営業利益 | 利益率 |

|---|---|---|---|---|

| マテリアル | 1兆3,688億円 | 45.1% | 874億円 | 6.4% |

| 住宅 | 1兆359億円 | 34.1% | 959億円 | 9.3% |

| ヘルスケア | 6,159億円 | 20.3% | 640億円 | 10.4% |

| その他 | 168億円 | 0.6% | 29億円 | — |

| 連結合計 | 3兆373億円 | 100% | 2,119億円 | 7.0% |

出典: 旭化成 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別営業利益構成(2025年03月期)

"マテリアル 874億円" : 874

"住宅 959億円" : 959

"ヘルスケア 640億円" : 640

注目すべきは、売上1位のマテリアル(45.1%)の営業利益が874億円なのに対し、売上2位の住宅(34.1%)の営業利益は959億円で全社最大という逆転現象です。利益率はマテリアル6.4%・住宅9.3%・ヘルスケア10.4%と、規模が小さいセグメントほど効率が高い構造になっています。「化学=マテリアルが稼ぎ頭」という業界の常識を、旭化成自身のセグメント情報が裏切っているわけです。

ここからは特に動きが大きい3つのセグメントを深掘りします。

マテリアル|利益倍増・構造改革が一巡しつつある収益基盤

マテリアルセグメントは売上構成比45.1%・営業利益874億円で旭化成の量的中心です。前期から営業利益が426億円→874億円に倍増し(前期比+105%)、利益率も3.4%→6.4%に改善しました。この回復の背景は石油化学事業の減損損失が前期923億円から当期148億円に大幅縮小したことです。事業領域は環境ソリューション(LIBセパレータ「ハイポア」・イオン交換膜)、モビリティ&インダストリアル(エンジニアリング樹脂・自動車関連繊維)、ライフイノベーション(電子材料・食品用ラップ)と幅広く、リチウムイオン電池用セパレータと半導体材料への投資シフトが進行中です。

住宅|全社利益最大・売上初の1兆円超えで屋台骨化

住宅セグメントの営業利益959億円は全セグメント最大で、前期比+15.6%の増益となりました。売上が初めて1兆円を超え、利益率9.3%は安定収益の域に達しています。中身はヘーベルハウスの建築請負(戸建・集合住宅)に加え、不動産関連、リフォーム、米国・豪州住宅事業、ALC・断熱材の建材事業まで含む幅広いポートフォリオです。設備投資315億円(前期比+22.1%)の多くは米国・豪州事業の拡大に充当されており、国内で稼いだ利益をヘルスケアやマテリアルの成長投資に回せる「安定収益エンジン」として機能しています。

ヘルスケア|R&D最大・利益率最高で成長投資のリーダー

ヘルスケアセグメントは売上構成比20.3%にとどまる一方、利益率10.4%で全セグメント最高、R&D費522億円も全社最大です。事業領域は医療用医薬品・診断薬の医薬事業、血液透析機器やウイルス除去フィルター「プラノバ」の医療事業、AED世界大手ZOLL中核のクリティカルケア事業の3本柱です。当期はZOLL MedicalがVyaire Medicalの人工呼吸器事業を取得し、クリティカルケア領域を拡充しました。のれん残高2,787億円は3セグメントの中で最大で、M&Aで獲得した事業基盤の上に有機的成長を重ねる戦略が読み取れます。

5年の業績推移を見ると、純利益は4期前の798億円・3期前の1,619億円から、2期前に減損で△919億円と一度沈んだ後、前期438億円・当期1,350億円へと急回復しました。当期のROE7.4%は前期2.5%から大きく改善した一方、中期目標のROE15%にはまだ距離があり、回復途上であることは自己資本比率が前期49.5%→当期46.3%に低下している点からも読み取れます。

3領域分散の裏側は配属によるキャリアの分岐。マテリアル・住宅・ヘルスケアの利益率は6.4%/9.3%/10.4%と倍近い差があり、収益力・投資判断・キャリアの広がり方が同じ「旭化成社員」でもセグメントによって全く異なります。多角化は経営の安定装置として機能する一方、就活生から見ると「どのセグメントに配属されるか」で将来のスキルセットと評価軸が大きく変わるリスクの裏返しでもあります。3領域分散を志望理由に置くなら、配属希望セグメントを面接で明確に語る覚悟が前提です。

では、この3セグメント体制が次の5年で何に賭けることで強化されていくのか。続く章で投資の中身を見ていきます。

旭化成は何に賭けているのか|投資と研究開発の方向性

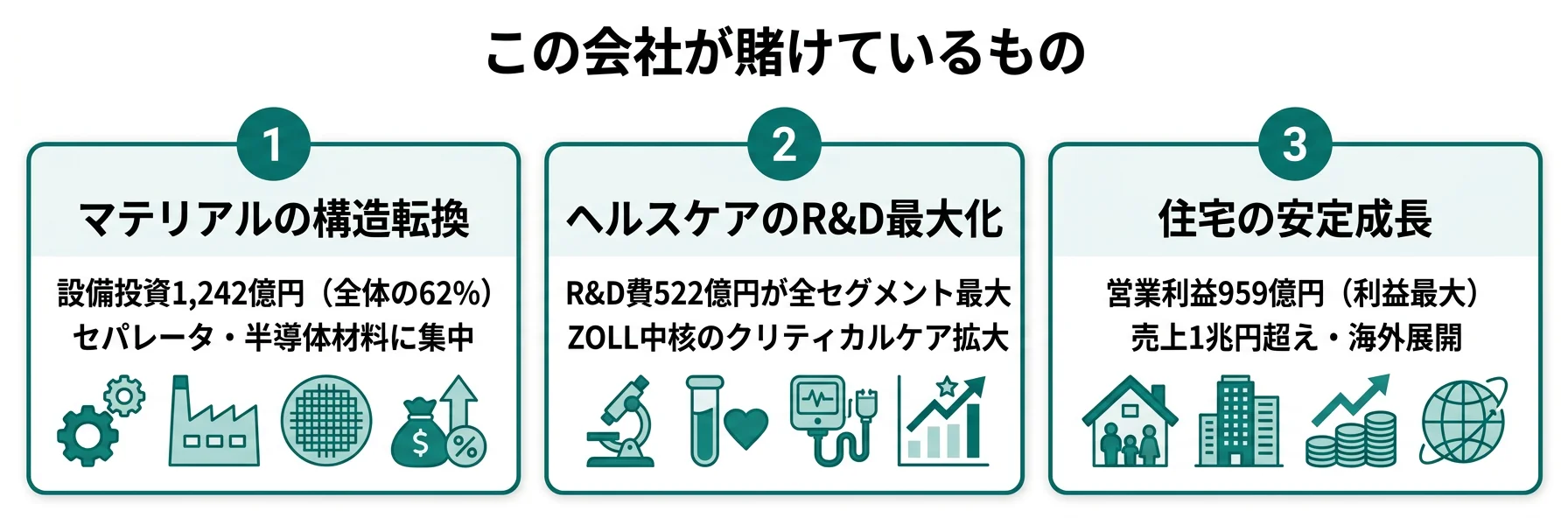

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。旭化成の場合は工場設備+M&Aの両方が動いており、特にヘルスケア領域はM&A中心、マテリアル領域は設備投資中心という違いがあります(投資セクションの読み方ガイド)。経営方針の中核「GG10(10のGrowth Gears)」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年03月期) | 期間 | 全社純利益への寄与 |

|---|---|---|---|

| マテリアルの構造転換 | 設備投資1,242億円(全社の約62%)/営業利益+105%倍増 | 中長期(GG10重点成長分野) | 営業利益874億円が前期+448億円増 |

| ヘルスケアのR&D最大化 | R&D費522億円(全社最大)/設備投資426億円(前期比+32.5%) | 中長期(GG10クリティカルケア・バイオ) | 営業利益640億円・利益率10.4%(全社最高) |

| 住宅の安定成長と海外展開 | 設備投資315億円(前期比+22.1%)/売上1兆円超 | 中長期(米国・豪州展開) | 営業利益959億円(全社最大・全社利益の45%) |

出典: 旭化成 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・研究開発活動

| セグメント | 設備投資 | R&D費 |

|---|---|---|

| マテリアル | 1,242億円 | 435億円 |

| 住宅 | 315億円 | 38億円 |

| ヘルスケア | 426億円 | 522億円 |

| その他 | 18億円 | 1億円 |

| 全社 | 109億円 | 109億円 |

| 合計 | 2,110億円 | 1,106億円 |

出典: 旭化成 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動

賭け1: マテリアルの構造転換|設備投資1,242億円で成長分野にシフト

マテリアルセグメントへの設備投資1,242億円は全社合計2,110億円の約62%を占めます。前期比でも+11.4%と拡大しており、投資の中心はリチウムイオン電池用セパレータ「ハイポア」の生産能力増強と、半導体材料「パイメル」の増産です。一方で石油化学チェーン関連事業の構造改革は継続中で、有報の経営方針には水島ナフサクラッカーを起点とした事業再編やベストオーナー視点での売却・撤退の検討が記載されています。当期の減損損失が前期923億円→148億円に大幅縮小したことは、構造改革が一巡しつつある兆候です。マテリアル領域内で「縮小する石油化学」と「拡大するセパレータ・半導体材料」の選択と集中が同時進行しており、配属事業によってキャリアの色合いが大きく異なります。

素材・電池志望での行動 → セパレータ「ハイポア」の競合(東レ・住友化学)との比較や、米国・中国でのEV需要動向を1つはエピソードとして語れるようにしておきましょう。化学業界5社比較で旭化成の独自性を整理しておくと面接で説得力が増します。

賭け2: ヘルスケアのR&D最大化|全セグメント最大の研究開発投資

ヘルスケアのR&D費522億円はマテリアルの435億円を上回り、全セグメント最大です。設備投資426億円も前期比+32.5%と急拡大しています。GG10では、クリティカルケア(ZOLL Medical中核)、グローバルスペシャリティファーマ、バイオプロセス(ウイルス除去フィルター「プラノバ」)が重点成長分野に位置付けられています。当期はZOLL MedicalがVyaire Medicalの人工呼吸器事業を取得し、クリティカルケア領域を拡充しました。のれん残高はヘルスケアだけで2,787億円(全社3,896億円の72%)に達しており、M&Aで獲得した事業基盤の上に有機的成長を重ねていく戦略です。「素材メーカーがヘルスケアに賭ける」という構造変化こそ、旭化成の中長期戦略を読み解く鍵になります。

ヘルスケア志望での行動 → ZOLL Medical/プラノバ/医薬品事業のうちどれに関心があるかを面接で具体化できるようにしましょう。有報のM&A情報の読み方でのれん減損リスクの読み方を押さえると逆質問の幅が広がります。

賭け3: 住宅セグメントの安定成長と海外展開

住宅セグメントの営業利益959億円は全セグメント最大で、前期比+15.6%。売上が初めて1兆円を超え、設備投資315億円(前期比+22.1%)の多くは米国・豪州住宅事業の拡大に向けられています。住宅セグメントのR&D費38億円は他セグメントに比べ控えめですが、ヘーベルハウスのブランド力と建材技術(ALC・断熱材)の融合が競争力の源泉で、ヘルスケア・マテリアルの成長投資を支える安定収益基盤として機能しています。海外売上比率の上昇(米国売上19.7%・前期18.6%から拡大)にも住宅事業の海外展開が寄与しています。

住宅・海外志望での行動 → 米国住宅市場の動向や、ヘーベルハウスの戸建・集合住宅・リフォームのどこに関心があるかを整理しておきましょう。AGCの有報分析(自動車・建築ガラス特化)と比較すると、旭化成の「素材+住宅」というコングロマリット型の独自性が見えてきます。

ただし、3領域に賭ける戦略には裏側のリスクもあります。次章では旭化成自身が有報で開示しているリスクを見ていきます。

旭化成が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。旭化成が開示しているリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

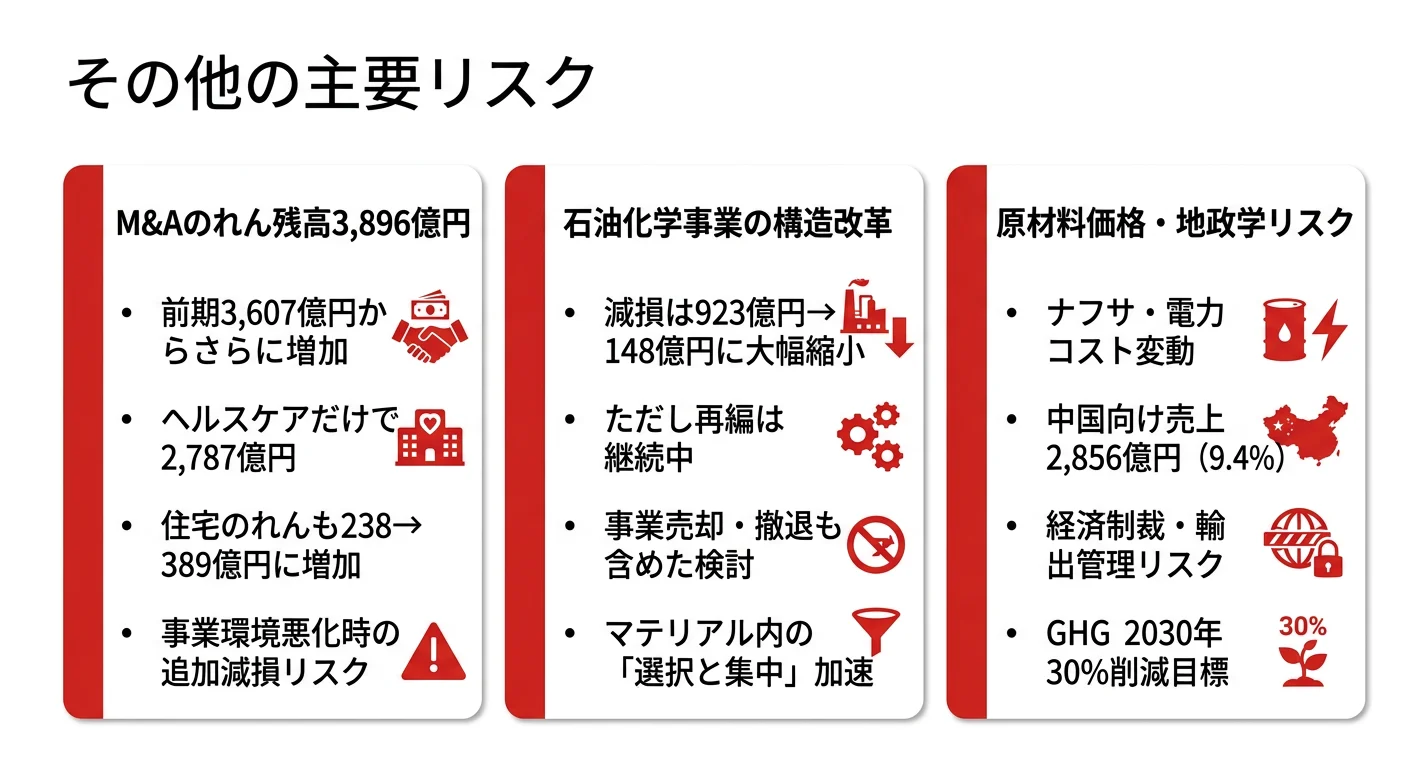

リスク1: M&Aのれんの減損リスク|残高3,896億円

旭化成ののれん残高は3,896億円(2025年03月期末)で、前期の3,607億円からさらに増加しました。内訳はマテリアル721億円、住宅389億円(前期238億円から増加・M&Aを示唆)、ヘルスケア2,787億円です。ヘルスケアの比率が約72%と圧倒的で、ZOLL Medical等の被買収事業の業績悪化時には追加減損リスクが顕在化します。事業環境悪化時の追加減損リスクは有報のリスク欄にも明記されており、ヘルスケア配属を志望する場合はこのリスクを織り込んだうえで戦略の意義を語れる準備が必要です。

リスク2: 石油化学事業の構造改革|減損は大幅縮小も再編は継続

マテリアルセグメントの減損損失は前期923億円→当期148億円に大幅縮小し、石油化学事業の構造改革が一巡しつつある兆候を示しています。ただし石油化学チェーン関連事業の再編は継続中で、有報の経営方針には事業売却・撤退も含めた検討が記載されています。マテリアル領域を志望する場合、自分が関わりたい事業(セパレータ・半導体材料か、石油化学か)が成長側か再編対象側かによってキャリアの不確実性が大きく異なる点に注意が必要です。

リスク3: 原材料価格変動と地政学リスク

ナフサ・電力コストの変動はマテリアルセグメントの利益を直接的に左右します。GHG排出量を2030年に30%以上削減する目標も掲げられており、エネルギー転換コストが今後の利益を圧迫する可能性があります。さらに中国向け売上2,856億円(9.4%)は、米中対立の深化や輸出管理規制の強化による取引停滞リスクを抱えています。グローバル展開を志望する就活生は、地域リスク感度がこれまで以上に求められるポジションになります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、旭化成があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた旭化成の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせます。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する旭化成の特徴 | 詳しく見る |

|---|---|---|

| 素材・EV・半導体志向 | マテリアル設備投資1,242億円・ハイポア/パイメル増産 | → 本記事の賭け1 |

| グローバルヘルスケア志向 | ヘルスケアR&D 522億円・利益率10.4%・ZOLL Medical | → 本記事の賭け2 |

| 住宅・海外展開志向 | 住宅利益959億円・売上1兆円超・米国/豪州拡大 | → 本記事の賭け3 |

| 単一事業特化志向 | 3セグメント分散で配属によりキャリアが分岐 | → 本記事のリスク2 |

合いそうな人

- マテリアル・住宅・ヘルスケアの3領域にまたがる多様なキャリアパスを描きたい人

- EV向けセパレータや水素関連など、カーボンニュートラルに直結する素材事業に関わりたい人

- AED世界大手(ZOLL Medical)や医薬品開発など、グローバルヘルスケアに携わりたい人

- 安定収益(住宅・利益率9.3%)と成長投資(ヘルスケア・R&D522億円)の両立に共感できる人

合わないかもしれない人

- 単一事業に深く特化して早期にスペシャリストになりたい人 → 信越化学の有報分析

- 全社一律で高い営業利益率を求める人(マテリアル6.4% vs ヘルスケア10.4%と格差あり)

- スタートアップ的な高速意思決定を求める人(事業持株会社制で意思決定階層が多い)

- 事業ポートフォリオの組み換えに伴う不確実性を避けたい人

従業員データ

旭化成の従業員データも判断材料になります。連結従業員数50,352名・単体8,288名(連結の約16.5%)、平均年齢41.8歳、平均勤続年数14.8年、平均年間給与約800万円(単体・2025年03月期有報)です。連結の約84%はグループ会社所属で、事業持株会社制を反映した構造になっています。

平均勤続14.8年は事業持株会社制の硬直性と表裏一体。化学業界の平均水準である一方、連結50,352名のうち単体8,288名という構造は「旭化成本体に入社する」と「事業会社に入社する」が事実上別キャリアになることを意味します。長期勤続が可能な安定性の裏側には、配属セグメント・グループ会社の事業環境が変わったときに横断的なローテーションが効きにくい組織構造があり、単体採用と事業会社採用のどちらかを面接前に明確にしておく必要があります。「3領域から選べる」というメリットの実態は「配属で人生が分岐する」リスクと表裏一体です。

今から学ぶべき分野

有報が示す投資方針から、旭化成で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| マテリアル:LIBセパレータ・半導体材料 | 電池の基本原理・膜技術・半導体プロセス | 化学工学の入門書1冊、電池業界レポート月1で確認、業界内での旭化成の立ち位置を有報で整理 |

| ヘルスケア:医療機器・バイオ | 薬事規制・PMDAの審査制度・バイオプロセス基礎 | PMDA公開資料の読み込み、ライフサイエンス入門書1冊 |

| 住宅:海外展開 | 米国・豪州の住宅市場・建材技術 | 米国住宅市場レポート、宅地建物取引士テキスト |

| 全領域共通:海外売上55% | 英語力+有報読解力 | TOEIC 800点目標、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

旭化成の面接── 「なぜ三菱ケミカルや信越化学ではなく旭化成か」と聞かれたとき

セグメント情報を拝見し、住宅セグメントの営業利益959億円が全社最大で、ヘルスケアの利益率10.4%とR&D費522億円が全セグメントで最高水準にある点に注目しました。化学メーカーらしさを保ちつつ、ヘーベルハウスの安定収益でヘルスケアの成長投資を支える3領域分散の経営構造は、単一事業特化型の信越化学や石油化学中心の三菱ケミカルとは対照的です。私はこの「素材から住宅・医療まで広がる多角化」に独自の価値を感じて志望しています。

旭化成の面接── 「マテリアル領域の将来性をどう評価するか」と聞かれたとき

有報の数字を見ると、マテリアルセグメントの営業利益は前期426億円→当期874億円と倍増し、減損損失も923億円→148億円に大幅縮小しています。一方で石油化学チェーンの再編は継続中であり、設備投資1,242億円の中心はLIBセパレータ「ハイポア」と半導体材料「パイメル」に向けられています。「縮小する石油化学」と「拡大するセパレータ・半導体材料」のリソースシフトが進行中であり、私はこの構造転換のフェーズに参加して、自分のキャリアを成長分野に重ねたいと考えています。

面接で伝えるべき3つの軸

- 志望セグメントを利益構成で裏付ける。マテリアル・住宅・ヘルスケアのどこを選んだかを、利益率(6.4%/9.3%/10.4%)と投資配分で語る

- マテリアル+105%倍増・減損923→148億円をセットで語る。石油化学の構造改革が一巡しつつある事実と成長分野へのシフトを具体数字で示す

- のれん残高3,896億円・地政学リスクにも触れる。強みの裏側のリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「マテリアル減損が前期923億円から148億円に大幅縮小しましたが、石油化学チェーン関連事業の再編はどのフェーズにありますか」

- 「ヘルスケアR&D費522億円のうち、クリティカルケア・バイオプロセス・医薬の配分はどう変化していますか」

- 「住宅セグメントの売上が1兆円を超えましたが、米国・豪州事業の利益貢献の見通しを教えてください」

避けるべきこと: 「年収が高い」「待遇が良い」など、有報の給与データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 旭化成はマテリアル・住宅・ヘルスケアの3領域分散コングロマリット。住宅利益959億円が全社最大の屋台骨、マテリアル利益+105%倍増で構造改革が一巡しつつある回復期

- ヘルスケアのR&D費522億円は全セグメント最大、利益率10.4%も全社最高。GG10重点成長分野(クリティカルケア・バイオプロセス)に集中投資し、のれん2,787億円が示すM&A戦略を継続

- 強みの裏側には3つのリスク──のれん3,896億円の減損・石油化学の構造改革継続・中国9.4%の地政学。3領域の利益率格差(6.4%〜10.4%)と配属によるキャリア分岐を理解して志望することが面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 旭化成の面接対策記事

- 同業と比較したい方は → 信越化学の有報分析・三菱ケミカルの有報分析

- 化学業界全体を俯瞰したい方は → 化学業界の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。