ダイキン工業を「うるさらXのCMで知られる家庭用エアコンメーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、連結売上4兆7,523億円のうち92.3%を空調・冷凍機事業が稼ぎ、米国売上34.4%が日本16.5%の2倍超を占めるグローバル構造が読み取れます。あなたが空調事業の集中度と地域5分散のトレードオフを語れれば、他の就活生とは明確に差がつきます。

ダイキン工業(6367)は、家庭用エアコンを作る会社というより、ヒートポンプ・低GWP冷媒・BMS(Building Management System、ビル全体の制御・データ収集を行う統合システム)まで含めた『空気価値』を世界5地域で売るグローバル機械メーカーです。「日本のエアコンメーカー」というイメージは過去の姿に近く、実態は米国・日本・欧州・アジア・中国の5地域でアプライド空調(業務用大型空調)とフッ素化学を回す世界170カ国以上のメーカーに近づいています。

この記事のデータはダイキン工業株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ダイキン工業 有価証券報告書 2025年3月期 主要な経営指標等の推移

ダイキン工業のビジネスの実態|何で稼いでいるのか

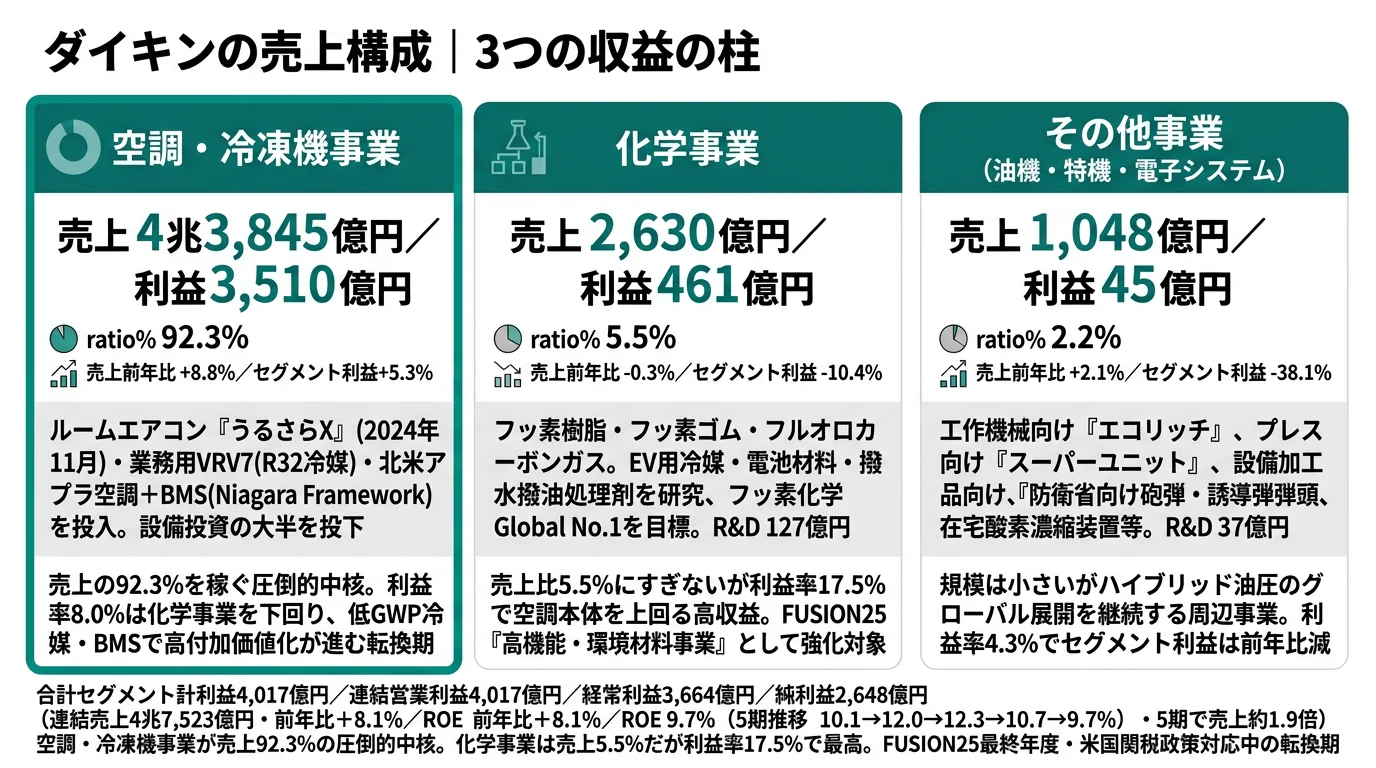

結論を先に示すと、ダイキンは『空調・冷凍機事業』『化学事業』の2報告セグメント+『その他』で構成されており、連結売上4兆7,523億円のうち92.3%を空調・冷凍機事業が稼ぐ一本足構造です。一方で利益率を見ると、売上構成比5.5%にすぎない化学事業が17.5%と空調本体の8.0%を上回り、フッ素化学Global No.1の独自ポジションが収益を底上げしています。地域別では米国34.4%が最大市場で、日本16.5%・欧州16.4%・アジア15.2%・中国10.4%と5地域に分散しているのも特徴です(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | セグメント利益 | 売上構成比 | 利益率 |

|---|---|---|---|---|

| 空調・冷凍機事業 | 4兆3,845億円 | 3,510億円 | 92.3% | 8.0% |

| 化学事業 | 2,630億円 | 461億円 | 5.5% | 17.5% |

| その他(油機・特機・電子システム) | 1,048億円 | 45億円 | 2.2% | 4.3% |

| セグメント計 | 4兆7,523億円 | 4,017億円 | 100.0% | 8.5% |

| 調整額 | - | 19億円 | - | - |

| 連結営業利益 | 4兆7,523億円 | 4,017億円 | - | 8.5% |

出典: ダイキン工業 有価証券報告書 2025年3月期 セグメント情報(営業利益ベース)

pie title セグメント別売上構成(2025年3月期)

"空調・冷凍機事業" : 92.3

"化学事業" : 5.5

"その他" : 2.2

セグメント計の営業利益4,017億円は連結営業利益4,017億円とほぼ一致しますが、有報の主要な経営指標等の推移では『経常利益』が3,664億円と表示されている点に注意が必要です。営業外損益(持分法投資利益・為替差損益等)を経た経常利益から税金費用を差し引いた純利益が2,648億円・ROE 9.7%という流れで、本記事は原則として営業利益ベースで議論します。

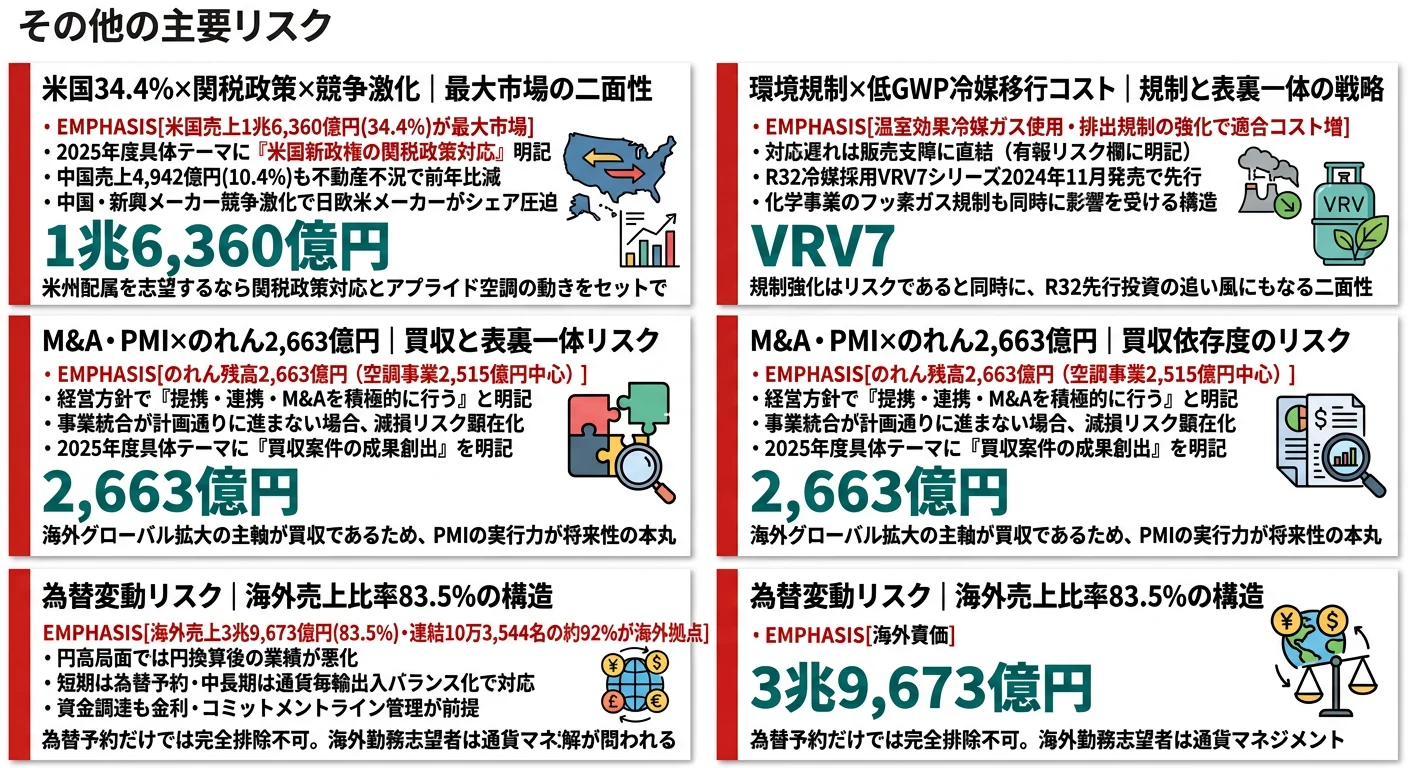

地域別売上を見ると、米国1兆6,360億円(34.4%)が日本7,850億円(16.5%)の2倍超、欧州7,801億円(16.4%)・アジア・オセアニア7,234億円(15.2%)・中国4,942億円(10.4%)・その他3,335億円(7.0%)と続きます。海外売上比率は83.5%で、有形固定資産も日本2,240億円に対し米国3,538億円・アジア2,273億円・欧州1,960億円・中国1,927億円と海外の方が大きく、社員10万3,544名のうち単体7,866名で約92%が海外拠点に在籍する構造です。

ここからは利益への寄与・戦略的重要度が高い3つのセグメントを深掘りします。

空調・冷凍機事業|売上92%の中核と地域戦略の最前線

空調・冷凍機事業は売上4兆3,845億円・セグメント利益3,510億円で、利益率8.0%は化学事業を下回るものの全社利益の87.4%を稼ぐ量的中核です。前期比は売上+8.8%・セグメント利益+5.3%で、住宅用ルームエアコン『うるさらX』(2024年11月発売)・The Art Lineブランド(2025年1月新設)・業務用マルチエアコン『VRV7』シリーズ(R32冷媒・2024年11月発売)などの新商品投入が増収を支えました。

地域別では米国売上1兆6,360億円(34.4%)が最大で、北米のアプライド空調(業務用大型空調)はデータセンター・学校・病院向けに大型空冷チラーやファンウォール型エアハンドリングユニットを拡充。欧州ではダイキンヨーロッパNVグループに632億円の能力増強投資を実施し、中国では年間使用の工場・発電設備冷却用に2000トン大型ターボチラーを発売しました。住宅用空調が地域による需要変動を受ける一方、アプライド空調と業務用が成長エンジンになっている構造です。

化学事業|利益率17.5%でフッ素化学Global No.1を狙う高収益事業

化学事業は売上2,630億円・セグメント利益461億円で、利益率17.5%は空調本体の8.0%を大きく上回ります。前期比は売上-0.3%・セグメント利益-10.4%とやや減収減益ですが、利益率は依然として高水準を保っています。フッ素樹脂・フッ素ゴム・フルオロカーボンガス・コーティング材料・情報通信材料など、フッ素化学関連技術の幅広い領域で差別化新商品を研究開発しています。

戦略経営計画FUSION25では重点戦略11テーマに『高機能・環境材料事業』を追加し、化学事業を高収益の柱として強化する方針です。EV向け新規カーエアコン用冷媒・電池材料・撥水撥油処理剤の開発、医薬中間体の受託合成研究、メディカル/光学/環境/電池エネルギー分野での新規部材・デバイスビジネス探索を進めており、『フッ素化学グローバルNo.1・オンリーワンのケミカルソリューション事業』を目標に掲げます。

その他事業|油機・特機・電子システムの周辺3事業

その他事業は売上1,048億円・セグメント利益45億円で、油機事業(ハイブリッド油圧システム、工作機械向け『エコリッチ』、プレス向け『スーパーユニット』、設備加工品の『オイルコン』)・特機事業(防衛省向け砲弾・誘導弾弾頭、在宅酸素濃縮装置、低酸素発生装置)・電子システム事業(設計開発向けDBシステム)の3事業を含みます。前期比は売上+2.1%・セグメント利益-38.1%で、規模は小さいながら独自の技術領域を維持しています。

ハイブリッド油圧システムは省エネ性と高機能を両立させた商品で、低騒音・発熱低減・タンク油量削減による作業環境改善や環境負荷低減にも寄与。空調・冷凍機事業や化学事業のように大規模グローバル投資の対象ではありませんが、多様なBtoB市場への入口として機能しています。

5期分の業績推移を見ると、売上は4期前2兆4,934億円から当期4兆7,523億円へ約90.6%拡大しました。一方で当期純利益は1,562億円→2,648億円で69.5%増にとどまり、ROEは10.1→12.0→12.3→10.7→9.7%と漸減しています。自己資本比率は51.4→54.6%へ改善し、財務体質は健全ですが、規模拡大に純利益の伸びが追いついていない構造です。

規模成長と利益率漸減はトレードオフ。連結売上4兆7,523億円という規模は5期で約1.9倍に拡大した成長の証ですが、ROEは4期前10.1%から当期9.7%へ低下しており、規模拡大に対して純利益の伸びが追いついていません。経営方針では『率の経営』としてFCF・ROIC・ROA・ROEを最重視し、特にFCFを総合指標と位置づけており、2025年度具体テーマに『販売価格政策の推進』『既存固定費の抜本的効率化』『投資効果極大化』を掲げています。「規模で安定的に稼ぐ会社」というイメージで志望すると現実とのギャップに戸惑います。むしろ「規模成長から収益性へのシフトが進む転換期の会社」と理解して志望することが、入社後の納得感につながります。

では、この収益構造を変えるためにダイキンは何に賭けているのか。続く章で投資の中身を見ていきます。

ダイキン工業は何に賭けているのか|投資と研究開発の方向性

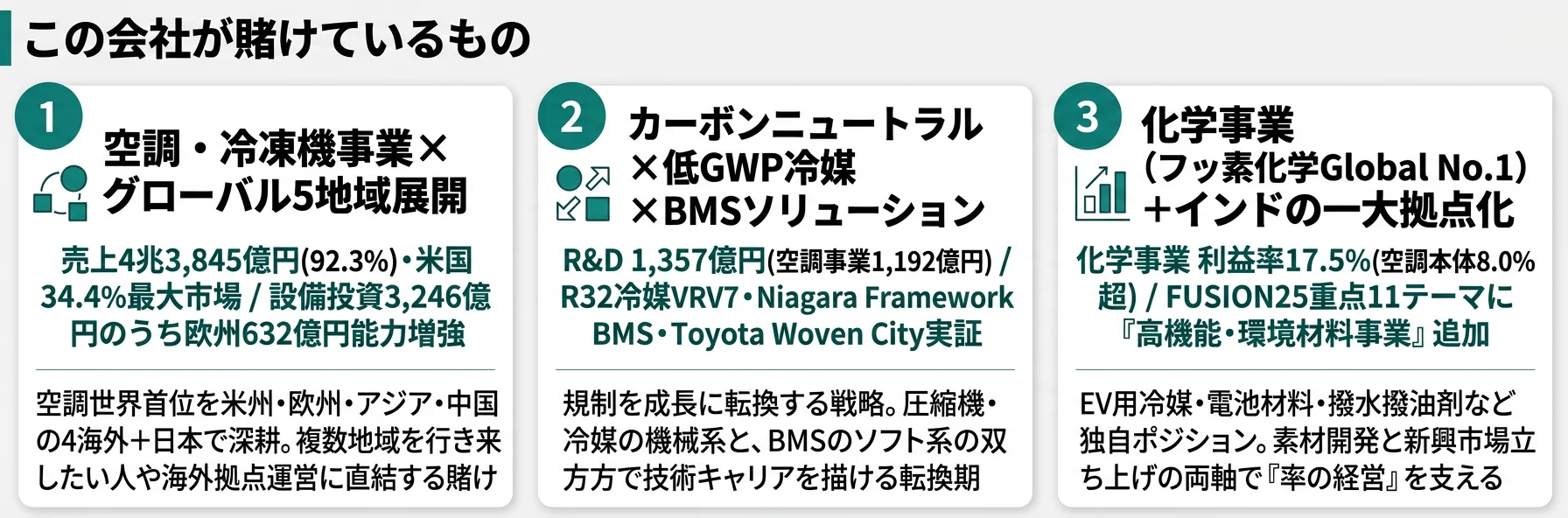

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。ダイキンの場合は設備投資3,246億円とR&D費1,357億円の合算で年4,603億円規模となり、その配分先に経営の意思が表れます(投資セクションの読み方ガイド)。経営方針「より収益性の高い分野への経営資源の集中」とFUSION25の成長戦略3テーマは、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 空調・冷凍機事業×グローバル展開 | 売上4兆3,845億円(92.3%)/米国34.4%・日本16.5%・欧州16.4%・アジア15.2%・中国10.4%/設備投資3,246億円のうち欧州能力増強632億円 | 中長期(FUSION25最終年度・米国関税政策対応) | セグメント利益3,510億円・全社利益の87.4% |

| カーボンニュートラル×低GWP冷媒×BMS | R&D費1,357億円(うち空調事業1,192億円)/VRV7(R32冷媒)2024年11月発売/Niagara Framework採用BMS/東京科学大学協働拠点/Toyota Woven City実証2025年秋 | 中長期(カーボンニュートラル世界規制と連動) | 化学事業利益率17.5%が冷媒関連で押し上げ。空調本体8.0%を高付加価値化で底上げ |

| 化学事業+インドの一大拠点化 | 化学事業利益率17.5%(売上2,630億円・利益461億円)/FUSION25重点11テーマに『高機能・環境材料事業』『インドの一大拠点化』を追加 | 中長期(FUSION25最終年度/フッ素化学Global No.1継続テーマ) | 化学事業の高利益率がROE 9.7%を支える。インドは新興市場の長期成長エンジン |

出典: ダイキン工業 有価証券報告書 2025年3月期 経営方針/研究開発活動/設備投資等の概要/セグメント情報

賭け1: 空調・冷凍機事業×グローバル展開の深耕

ダイキンの中核戦略は、空調・冷凍機事業を米国・日本・欧州・アジア・中国の5地域で深耕し、地域ごとの市場特性に合わせた商品ラインナップとアプライド空調を組み合わせて成長を加速することです。設備投資3,246億円のうち、欧州ではダイキンヨーロッパNVグループで632億円の能力増強投資、国内ではルームエアコン・パッケージエアコンの研究開発・合理化投資に144億円、化学事業国内設備投資206億円、大金フッ素化学(中国)96億円という配分です。

商品面では、住宅用『うるさらX』(2024年11月、湿度コントロール×省エネ)・The Art Lineブランド(2025年1月新設、伝統工芸×アート×エアコン)・業務用『VRV7』(R32冷媒・2024年11月)を投入し、北米ではアプライド空調をデータセンター・学校・病院向けに拡充。中国では工場・発電設備冷却用2000トン大型ターボチラーを発売しました。一方、米国新政権の関税政策に向けた対応策の構築と状況変化に応じた迅速な実行を2025年度具体テーマに掲げており、地政学リスクへの機動的な対応も問われる局面です。

グローバル製造志望での行動 → 5地域(米国34.4%・日本16.5%・欧州16.4%・アジア15.2%・中国10.4%)の利益寄与と設備投資配分の関係を整理し、自分が関わりたい地域・機能を有報の数字で語れるようにしましょう。製造業界の俯瞰で、グローバル製造大手の地域戦略を横並びで把握しておくと面接で差がつきます。

賭け2: カーボンニュートラル×低GWP冷媒×BMSソリューション

有報のFUSION25成長戦略では『カーボンニュートラルへの挑戦』『顧客とつながるソリューション事業の推進』が筆頭の2テーマとして明記されています。低温暖化冷媒R32を採用した業務用『VRV7』シリーズは2024年11月に発売され、新型熱交換器と圧縮機で省エネ性を向上、マルチ冷媒制御ユニットで個室ごとの最適運転を実現しました。住宅用『うるさらX』も独自機能『節電自動』に湿度コントロール技術を活かした新制御を搭載しています。

ソリューション事業では北米で先駆けてBMS(Building Management System)の開発を強化。グローバルで高い実績を誇る『Niagara Framework』をプラットフォームとして採用し、他社製機器も含めた統合的な制御・監視を可能にするオープンなBMSを開発しました。GUI設定ツールや自動構成機能を独自開発し、現地でのエンジニアリング作業を効率化しています。R&D費は連結合計1,357億円(空調事業1,192億円・化学事業127億円・その他37億円)で、テクノロジー・イノベーションセンター(TIC)を中心に外部との協創も推進しています。

産学連携では、2024年度に東京科学大学と『ダイキン空調技術協働研究拠点』を設置して圧縮機・モータ・インバータなどの空調コア技術を高度化。2025年秋以降にはトヨタ自動車のToyota Woven City(静岡県裾野市)で『花粉レス空間』など新たな空調システムの実証実験を開始予定です。

環境技術・ソリューション志望での行動 → R32冷媒・BMS・ヒートポンプ・産学連携プロジェクトの進捗を1件ずつ整理し、自分の関心領域(素材・デジタル・規制対応)と結びつけましょう。有報のリスク欄の読み方ガイドも併読すると、低GWP冷媒移行コストと規制環境のリスク・チャンスを構造的に理解できます。

賭け3: 化学事業(フッ素化学Global No.1)+インドの一大拠点化

3つ目の賭けは、空調本体を上回る利益率17.5%を持つ化学事業の強化と、FUSION25重点戦略11テーマに新たに加えた『インドの一大拠点化』の組み合わせです。化学事業はフッ素樹脂・フッ素ゴム・フルオロカーボンガス等を製造し、自動車・半導体・ワイヤー&ケーブル分野で差別化新商品を研究開発。EV向け新規カーエアコン用冷媒・電池材料、フッ素を含まない撥水撥油処理剤など、空調用冷媒との技術シナジーを持つ独自ポジションです。

化学事業の国内設備投資は206億円、大金フッ素化学(中国)で96億円の能力増強投資を実施。化学事業R&D費は127億円で、TICにおいて化学事業につながる次世代テーマの探索を続けています。『フッ素化学グローバルNo.1・オンリーワンのケミカルソリューション事業展開』を目標に、メディカル・光学・環境・電池エネルギー分野での新規部材・デバイスビジネスを探索しています。

インドの一大拠点化はFY2025の重点11テーマに新規追加されました。経営方針には具体的金額の開示はありませんが、欧州・米国・中国・ASEANに次ぐ第5の海外拠点として位置づけられ、新興市場の中長期成長エンジンとして育成される方針です。アジア・オセアニアセグメントの売上7,234億円(15.2%)の中にインドが含まれており、今後の成長動向が注目されます。

素材・新興市場志望での行動 → 化学事業の利益率17.5%とフッ素化学Global No.1戦略の進捗、インド一大拠点化の意味を有報経営方針から整理し、自分の関心領域(素材開発・新規市場・グローバル展開)と結びつけましょう。有報のM&A情報の読み方で、長期投資・新興市場進出の論点を押さえておくと、戦略の意味を語れる材料が揃います。

ただし、これらの賭けには裏側のリスクもあります。次章ではダイキン自身が有報で開示しているリスクを見ていきます。

ダイキン工業が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ダイキンが開示している市場環境・事業活動・気候変動・自然災害等の多数のリスクから、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 米国34.4%×関税政策×中国・新興メーカー競争激化

有報の経営方針には「米国新政権による大幅な政策変更により、マクロ経済環境は先行き不透明な状況」「特に、関税引き上げや貿易摩擦など、サプライチェーンを寸断する動きが世界経済の下振れリスクを高めて」いると明記されています。ダイキンの米国売上は1兆6,360億円(34.4%)で日本7,850億円の2倍超の最大市場であり、関税環境の変化はサプライチェーン最適化と価格戦略の見直しを迫ります。

加えて事業等のリスクには「想定とは異なる新たな技術・商品・サービスの出現や、新規参入を含む競合激化などの急激な環境変化」が記載されています。中国では不動産不況の影響で当期売上が前期比減(前期5,171億円→当期4,942億円)となり、中国メーカーや新興メーカーの台頭との競争激化も意識されています。米州配属を志望する場合は、関税環境とサプライチェーン最適化、米国住宅市場とアプライド空調の両方を語れるかが分岐点です。

リスク2: 環境規制×低GWP冷媒移行コスト

有報の気候変動等環境に関連するリスク欄には「温室効果を有する冷媒ガスの使用・排出規制や省エネルギー規制がさらに強化される場合、規制に適合するために必要なコストが増加する可能性」「仮にこれらへの十分な対応が困難であったり、遅れが生じた場合には、製品の販売に支障が出るなど、円滑な事業活動に影響が及ぶ可能性」と明記されています。ダイキンはR32冷媒・ヒートポンプを軸に低GWP冷媒の先行投資を進めていますが、規制動向次第ではコスト増とチャンスのいずれにも振れる構造です。

加えて環境汚染の発生防止についても「当社が排出した化学物質等に起因して結果的に環境汚染問題が発生した場合には、これに対して浄化処理、損害賠償等の対応を行う必要が生じ、そのための費用が発生する可能性」と記載されています。フッ素化学事業を抱えるダイキンにとって、環境規制と素材リスクの両面で対応コストを意識した経営が求められます。

リスク3: M&A・買収PMI×のれん残高2,663億円

ダイキンの経営方針には「事業領域の拡大や事業構造の転換を加速させるためにも、提携・連携・M&Aを積極的に行ってまいります」と継続方針が明記されています。一方で事業等のリスクには「案件の実行後に、市場環境の悪化や、対象企業の経営資源が十分に活用できない、対象企業との連携が円滑に進まないなど、統合が計画通りに進まない可能性」が記載されており、PMI(Post-Merger Integration、買収後統合プロセス)のリスクを開示しています。

セグメント情報のれん残高は当期末2,663億円(空調・冷凍機事業2,515億円・その他148億円・化学事業0.04億円)で、買収依存度の高さを示します。固定資産の減損リスクも別項目で開示されており、業績変動次第ではのれん減損が顕在化します。事業投資キャリアやアジア・米州での海外拠点運営を志望するなら、こうした統合プロセスとリスク管理の論点を語れることが評価につながります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ダイキンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたダイキンのビジネス・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するダイキンの特徴 | 詳しく見る |

|---|---|---|

| グローバル製造×5地域分散志向 | 米国34.4%・日本16.5%・欧州16.4%・アジア15.2%・中国10.4%/海外売上比率83.5% | → 本記事の賭け1 |

| 環境技術・ソリューション志向 | R&D費1,357億円・R32冷媒VRV7・Niagara Framework採用BMS・Toyota Woven City実証 | → 本記事の賭け2 |

| 素材・新興市場志向 | 化学事業利益率17.5%・FUSION25重点11テーマに『インドの一大拠点化』追加 | → 本記事の賭け3 |

| 急成長スタートアップ志向 | 連結10万3,544名・平均勤続16.5年の伝統的大企業。ROEは漸減傾向 | → 本記事のリスク3 |

合いそうな人

- 空調世界首位のグローバル製造業で複数地域を行き来したい人(米国34.4%・5地域分散・世界170カ国以上)

- カーボンニュートラル・冷媒技術・BMSソリューションの開発に技術者として関わりたい人(R&D費1,357億円・東京科学大学協働拠点)

- BtoB大型空調・データセンター・ビル空調のソリューション営業に興味がある人(Niagara Framework採用BMS・大型ターボチラー)

- フッ素化学Global No.1のオンリーワン素材で開発したい人(化学事業利益率17.5%・EV用冷媒/電池材料)

- 新興市場の事業立ち上げ・グローバル拠点化に関わりたい人(FUSION25重点11テーマに『インドの一大拠点化』を追加)

合わないかもしれない人

- 空調以外の幅広い事業領域に関わりたい人(連結売上の92.3%が空調・冷凍機事業の一本足構造)→ 三菱電機の有報分析

- 国内中心のキャリアを描きたい人(海外売上比率83.5%・社員の約92%が海外拠点)

- 短期で急成長する利益率を求める人(ROEは10.1→9.7%と漸減傾向)

- BtoC消費財や知名度の高い最終製品ブランドを軸にしたい人(家庭用『うるさらX』はあるが利益の中核はBtoB)→ 高収益製造業の有報データ比較

従業員データ

ダイキンの従業員データも判断材料になります。連結従業員は103,544名、単体は7,866名で、社員の約92%が海外拠点に在籍する構造です。平均年齢は41.0歳、平均勤続年数は16.5年、平均年間給与は854万円(単体・基準内基準外賃金及び賞与含む)です。経営方針には『人を基軸におく経営』『フラット&スピードの組織運営』『ダイバーシティ経営』が明記され、テクノロジー・イノベーションセンター(TIC)中心のR&D体制と東京大学・大阪大学・東京科学大学等との産官学連携を推進しています。

平均年収854万円・勤続16.5年・連結10.3万人の裏側は『海外92%』のグローバル前提。長期在籍が標準の文化は、空調コア技術・冷媒開発・グローバル製造管理の知見を時間で積み上げる装置産業にフィットします。一方で連結10万3,544名のうち単体は7,866名にすぎず、海外拠点に約92%が在籍するグローバル構造は、入社後に英語+第2外国語と海外勤務適応力を求めます。年収854万円は製造業として高い水準ですが、外資メーカー水準の高給を期待するとギャップを感じる可能性があります。「腰を据えて空調・冷媒・ソリューションのいずれかを10年単位で深掘りし、その途中で米州・欧州・アジア・中国・インドのいずれかへ駐在する」適性があれば、この勤続年数とグローバル構造は強みに反転します。逆に「国内オフィスで同じ部署を20年続けたい」志向だと、入社後の海外要請にギャップを感じる可能性があります。

今から学ぶべき分野

有報が示す投資方針から、ダイキンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 5地域グローバル展開 | 英語+第2外国語、地域市場の理解 | TOEIC/TOEFL対策、米国・欧州・新興国の空調市場レポートを月1で確認 |

| 低GWP冷媒・BMSソリューション | 材料工学・制御工学・IoT/AIの基礎 | 材料工学の入門書、Niagara Framework系のBAS(ビル管理システム)の解説書、Pythonデータ分析入門 |

| 化学事業(フッ素化学) | 高分子化学・素材科学の基礎 | 高分子化学の教科書、半導体/EV/医薬中間体向けフッ素化学の業界レポート購読 |

| 『率の経営』(FCF・ROIC) | 財務諸表の読み方、ROIC/FCFの基礎 | 簿記3級取得、投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ダイキンの面接── 「なぜパナソニックや三菱電機ではなくダイキンか」と聞かれたとき

有報を拝見し、連結売上4兆7,523億円のうち92.3%を空調・冷凍機事業が稼ぎ、地域別では米国34.4%・日本16.5%・欧州16.4%・アジア15.2%・中国10.4%と5地域に分散している点に注目しました。総合電機メーカーが多事業ポートフォリオで成長を分散させるのに対し、ダイキンは空調という単一領域でグローバル首位を取りに行く戦略です。さらに化学事業の利益率17.5%が空調本体の8.0%を上回るなど、フッ素化学Global No.1という独自のコア技術も保有しています。私は『専門領域で世界首位を取る』設計に強い魅力を感じており、その点でダイキンを志望しています。

ダイキンの面接── 「米国34.4%とROE漸減(10.1→9.7%)をどう評価するか」と聞かれたとき

米国売上1兆6,360億円(34.4%)が最大市場である一方、米国新政権の関税政策対応を2025年度の重点テーマに掲げる構造は、最大の収益源と最大のリスクが同居していると理解しています。ROEが10.1→12.0→12.3→10.7→9.7%と漸減した背景には規模拡大に対する純利益の伸び鈍化がありますが、経営方針では『率の経営』を最重視し、特にFCFを総合指標として『販売価格政策の推進』『既存固定費の抜本的効率化』『投資効果極大化』を2025年度具体テーマに掲げています。私はこの構造変革を「指標悪化の危険な時期」ではなく「規模成長から収益性へのシフトが進む転換期」と捉えており、その変革プロセスに当事者として参加したいと考えています。

面接で伝えるべき3つの軸

- 事業集中度と地域分散の二軸で語る。空調事業92.3%という事業集中と、米国34.4%・5地域分散というグローバル分散を結びつけて、ダイキン独自のリスク構造を説明する

- セグメント別利益率と化学事業の役割を語る。空調本体8.0%・化学17.5%・その他4.3%の差分から、フッ素化学が連結ROEを支える構造を有報の数字で裏付ける

- FUSION25と『率の経営』を結びつけて語る。成長戦略3テーマと重点11テーマ(特に『インドの一大拠点化』『高機能・環境材料事業』)が、ROE漸減への打ち手として設計されている流れを示す

逆質問の例

- 「米国売上1兆6,360億円(34.4%)に対する米国新政権の関税政策対応策は2025年度の重点テーマと拝見しました。アプライド空調(データセンター/学校/病院向け)とルームエアコンで、対応策の優先度や時間軸に違いはありますか?」

- 「FUSION25重点11テーマに『インドの一大拠点化』を新たに追加されたとのこと。連結10万3,544名のうちインドの人員規模と、新卒のインド配属に至る典型的なキャリアステップを教えてください」

- 「Niagara Framework採用のBMSやToyota Woven Cityでの実証など、機器販売からソリューション事業への転換は経営方針に明記されています。新卒がBMS/ソリューション事業に携わる典型的なキャリアパスはどのようなものでしょうか?」

避けるべきこと: 「世界トップシェアだから」「年収が高いから」など、ブランドや待遇だけに依存する志望理由です。ダイキンの平均年収854万円は製造業として高い水準ですが、シェアと年収を主軸にすると面接官に企業理解の薄さが伝わってしまいます。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ダイキンは連結売上4兆7,523億円のうち92.3%を空調・冷凍機事業が稼ぐ一本足構造でありながら、地域別では米国34.4%・日本16.5%・欧州16.4%・アジア15.2%・中国10.4%と5地域に分散し、海外売上比率83.5%のグローバル空調首位企業

- 化学事業の利益率17.5%が空調本体8.0%を上回る高収益事業で、フッ素化学Global No.1・オンリーワンを掲げる独自ポジション。FUSION25重点11テーマに『高機能・環境材料事業』『インドの一大拠点化』を追加

- ROEは10.1→9.7%へ5期で漸減し、『率の経営』(FCF・ROIC・ROA・ROE)へ転換期。米国新政権の関税政策対応・販売価格政策推進・既存固定費効率化を2025年度具体テーマに掲げる成熟フェーズ

次のアクション →

- 面接対策を一気に深めたい方は → ダイキンの面接対策記事

- 同じ機械×グローバル製造業と比較したい方は → 三菱電機の有報分析

- 高収益製造業を俯瞰したい方は → 高収益製造業の有報データ比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。