この記事を読むと: 面接で「なぜトヨタか/なぜホンダか」を、純利益5.7倍差・主力事業利益率9.1%vs1.7%・R&D売上比2.76%vs5.58%・10兆円→7兆円のEV戦略修正という数値根拠つきで自分の言葉で語れるようになります。

「トヨタとホンダはどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、純利益は4兆7,651億円対8,358億円で5.7倍の差があるのに対し、R&D売上比はホンダ5.58%がトヨタ2.76%の約2倍。同じ自動車メーカーでも、規模で稼ぐ会社と技術投資の厚さで攻める会社という、賭け方の中身がまったく違うことがわかります。

| あなたの志向 | 向いている会社 |

|---|---|

| 電池・電動化×規模の量産・金融多角化に魅力 | トヨタ自動車 |

| 車載ソフトウェア・SDV・電動二輪に賭けたい | 本田技研工業 |

| 大組織で改善文化に乗り長期キャリアを描きたい | トヨタ自動車 |

| EV戦略見直し(10兆円→7兆円)の意思決定に当事者として関わりたい | 本田技研工業 |

| 自動車メーカー金融事業(穴場キャリア)に興味 | トヨタ自動車 |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

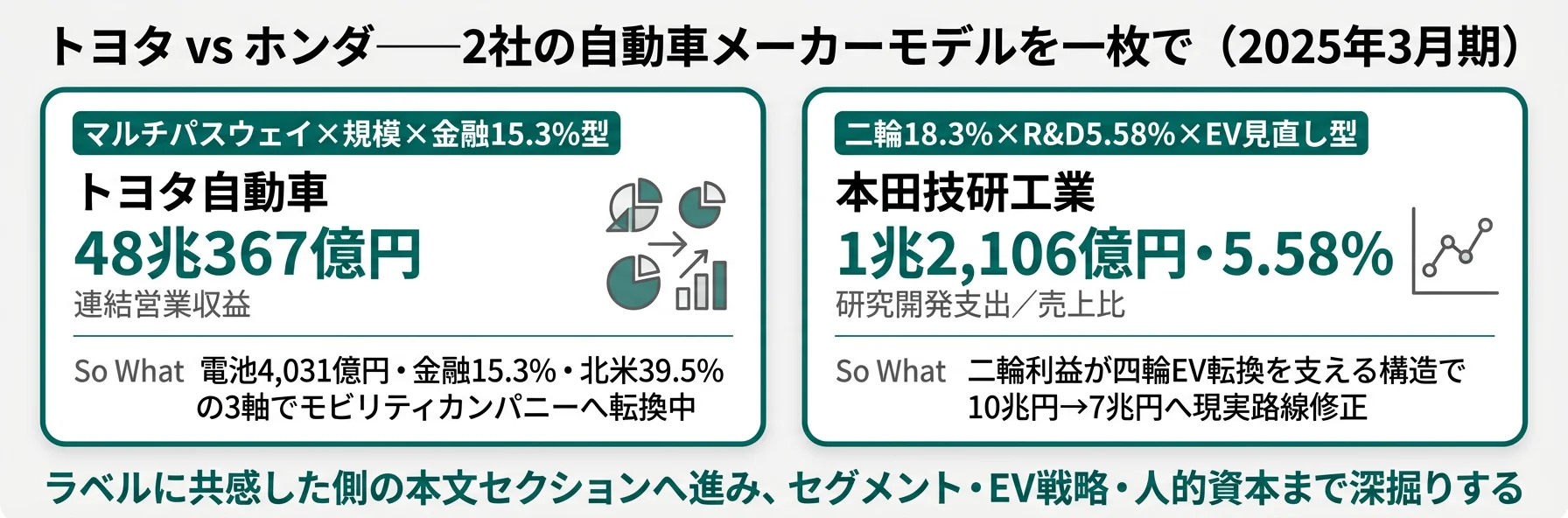

結論|2社は「2つの異なる自動車メーカーモデル」を体現している

自動車メーカーの「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させるかの経営判断を指します。2025年3月期の有報を横並びで読むと、トヨタはマルチパスウェイ×規模×金融15.3%型、ホンダは二輪18.3%×R&D5.58%×EV見直し型と、国内2トップでありながら賭けの中身は対照的です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| トヨタ自動車|マルチパスウェイ×規模×金融型 | 電池4,031億円・金融15.3%・北米39.5%でモビリティカンパニーへ転換 |

| 本田技研工業|二輪×R&D×EV見直し型 | 二輪利益6,634億円が四輪EV転換を支え、10兆円→7兆円へ現実路線修正 |

主要指標サマリー

| 指標 | トヨタ自動車 | 本田技研工業 |

|---|---|---|

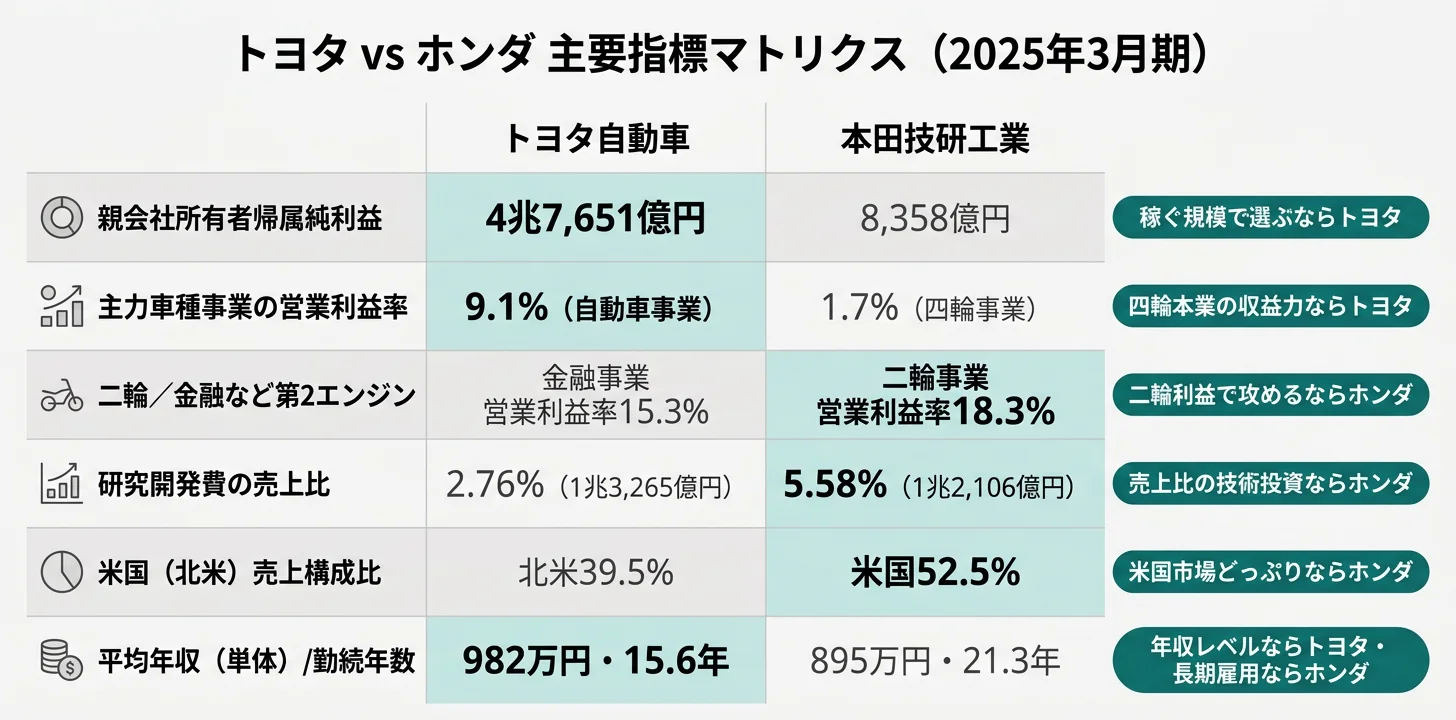

| 連結売上/営業収益 | 48兆367億円 | 21兆6,887億円 |

| 親会社所有者帰属純利益 | 4兆7,651億円 | 8,358億円 |

| 前期比(純利益) | -3.6% | -24.5% |

| 主力車種事業の営業利益率 | 9.1%(自動車) | 1.7%(四輪) |

| R&D売上比 | 2.76% | 5.58% |

| 連結従業員数 | 383,853人 | 194,173人 |

| 平均年収(単体) | 982万円 | 895万円 |

| 平均勤続年数(単体) | 15.6年 | 21.3年 |

出典: 各社 有価証券報告書 2025年3月期

主力車種事業の営業利益率9.1%(トヨタ自動車事業)と1.7%(ホンダ四輪事業)の5倍超の差は、「トヨタが優れている/ホンダが劣っている」という単純な優劣ではなく、規模の経済で利益を守るトヨタと、二輪利益で四輪EV転換のコストを意図的に飲み込むホンダの設計思想の違いです。トヨタは電動化投資コスト増を吸収しても自動車事業9.1%を維持できる規模感を持ちますが、足元の意思決定スピードは「足場固め」フェーズの慎重さを伴います。一方、ホンダは四輪1.7%という低水準を許容しながらも、研究開発支出1兆2,106億円・売上比5.58%(トヨタの約2倍)で次世代技術に賭ける機動性を選んでいます。「規模で守るか、技術投資の厚さで攻めるか」が、2社選びの本質的な軸の一つになります。

2社を横串で見ると、単に純利益の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右するセグメント構成と業績推移を具体的に比較していきます。

業績推移とセグメント構成の比較|マルチパスウェイ vs 二輪エンジン

セグメント構成の比較とは、各社がどの事業からどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、トヨタは自動車事業89.5%+金融事業9.2%の2軸で利益率を守り、ホンダは二輪が営業利益の54.7%を稼ぎ四輪EV転換コストを支える「逆転構造」になっています。つまり同じ自動車メーカーでも、収益エンジンの位置が四輪本業 vs 二輪に移ります。

5年間の純利益推移(FY2021〜FY2025)

xychart-beta

title "純利益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 50000

bar [22453, 28501, 24513, 49449, 47651]

line [6574, 7071, 6514, 11072, 8358]

トヨタの純利益はFY2021の2兆2,453億円からFY2024の4兆9,449億円へ約2.2倍に拡大し、FY2025は前期比-3.6%の4兆7,651億円で踊り場入りしました(2025年3月期)。電動化投資のコスト増で自動車事業の営業利益が前年比-14.7%に落ち込んだ一方、6兆4,146億円の税引前利益を維持できる規模感が特徴です。

一方、ホンダはFY2021の6,574億円からFY2024の1兆1,072億円で過去最高を更新したものの、FY2025は前期比-24.5%の8,358億円に揺り戻しました。四輪営業利益が前年比-56.5%(5,606億円→2,438億円)と急減し、純利益にも直撃した形です。5期で見ると、両社とも『売上は伸びたが利益は揺り戻し』という構造が共通するものの、揺り戻しの幅と原因の中身は対照的です。

トヨタのセグメント別営業利益(2025年3月期)

| セグメント | 営業収益(外部顧客) | 構成比 | 営業利益 | 営業利益率 | 前年比 |

|---|---|---|---|---|---|

| 自動車事業 | 42兆9,963億円 | 89.5% | 3兆9,403億円 | 9.1% | -14.7% |

| 金融事業 | 4兆4,378億円 | 9.2% | 6,835億円 | 15.3% | +19.9% |

| その他の事業 | 6,026億円 | 1.3% | 1,812億円 | 12.5% | +3.4% |

出典: トヨタ自動車 有価証券報告書 2025年3月期 セグメント情報

トヨタは自動車事業が売上の89.5%を占める集中型ですが、金融事業の営業利益率15.3%が自動車事業9.1%を6ポイント以上上回り、第2の利益エンジンとして急拡大中です。リース用資産は前期2兆8,662億円から3兆8,478億円へ前年比+34.2%伸び、「クルマを売る」から「クルマを使う体験全体で稼ぐ」モデルへの転換が設備投資の最大個別費目として現れています。

ホンダのセグメント別営業利益(2025年3月期)

| セグメント | 売上収益 | 営業利益 | 営業利益率 | 利益シェア | 前年比(営業利益) |

|---|---|---|---|---|---|

| 二輪事業 | 3兆6,266億円 | 6,634億円 | 18.3% | 54.7% | +19.3% |

| 四輪事業 | 14兆1,692億円 | 2,438億円 | 1.7% | 20.1% | -56.5% |

| 金融サービス事業 | 3兆5,077億円 | 3,156億円 | 9.0% | 26.0% | +15.2% |

| パワープロダクツ及びその他 | 3,852億円 | -94億円 | -2.5% | -0.8% | 赤字拡大 |

出典: 本田技研工業 有価証券報告書 2025年3月期 セグメント情報

ホンダの二輪事業の営業利益率18.3%は四輪1.7%の約11倍、営業利益6,634億円は全社1兆2,134億円の54.7%を占めます。インド・インドネシア・ベトナムなどアジア新興国での販売増と円安効果が重なり、二輪は前年比+19.3%増益を達成。一方、四輪は中国市場でのBYD等地場EV勢との競争激化、北米でのインセンティブ増、棚卸資産評価減1,209億円(前期122億円から約10倍)という三重の圧力で利益が急減しました。『ホンダ=四輪』のイメージとは裏腹に、利益の主役は二輪に移っているのが2025年3月期の実態です。

トヨタの金融事業(営業利益率15.3%)とホンダの二輪事業(同18.3%)はどちらも『第2の利益エンジン』ですが、役割と性格は対照的です。トヨタの金融事業はリース用資産+34.2%の急拡大で『クルマを使う体験全体で稼ぐ』モビリティカンパニー転換の中核として機能し、自動車事業の電動化投資コスト増を吸収する役割を担います。一方、ホンダの二輪事業は新興国でICE二輪のシェアを取り続けた結果生まれた既存の強みで、その利益が四輪EV転換のコストを賄う構造です。同じ『第2エンジン』でも、トヨタは未来への投資を支える攻めの位置づけ、ホンダは変革コストを賄う守りの位置づけ──この性格差が、入社後に経験する事業のダイナミズムの違いに直結します。

利益構造の違いを掴んだところで、次は両社が未来に向けてどんな技術投資をしているかを個別に見ていきます。

EV戦略・R&D投資の比較|マルチパスウェイ vs EV集中(からの現実路線)

EV戦略・R&D投資の比較とは、有報の「経営方針」「研究開発活動」「設備の状況」に記載された各社の電動化方針と資金配分を読み解く分析です。トヨタは電池4,031億円を含むマルチパスウェイ戦略で全方位投資、ホンダは2024年5月発表の電動化10兆円計画を3兆円減額の7兆円へ修正し、2030年EV/FCEV販売比率30%目標を撤回した「現実路線」へと舵を切りました。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深堀りできます。

トヨタ自動車|マルチパスウェイ×規模×金融型

トヨタは2025年3月期の自動車事業設備投資1兆9,921億円のうち、海外子会社のToyota Battery Manufacturing(米国)に3,387億円、国内のプライムプラネットエナジー&ソリューションズ(PPES)に644億円を投じ、電池関連だけで合計4,031億円・自動車事業設備投資の約20%を投入しています(2025年3月期有報)。経営方針には「マルチパスウェイ」「次世代BEV」「全固体電池を含む電池技術」と記載があり、BEV/HEV/PHEV/FCEV/水素エンジンへ同時投資する規模感はホンダ・日産にはないものです。研究開発費1兆3,265億円・売上比2.76%は電動化・水素・自動運転・SDVに分散投入され、BYDとの合弁BYD TOYOTA EV TECHNOLOGYや中国・トヨタ知能電動車研究開発センターも稼働しています。加えて、金融事業はリース用資産+34.2%・営業利益率15.3%で「クルマを使う体験全体で稼ぐ」第2エンジンへ急成長中です。

電池・電動化と金融多角化を両方手がけたい就活生にとっては、規模の経済を活かしながら多軸の利益エンジンを横断的にマネジメントできる環境です。

→ トヨタ自動車のマルチパスウェイ戦略と金融×モビリティを個社記事で深掘り

本田技研工業|二輪×R&D×EV見直し型

ホンダは2025年3月期の研究開発支出1兆2,106億円・売上比5.58%(トヨタ2.76%の約2倍)をHonda 0シリーズ・SDV・電動二輪に集中投下しています。電動事業開発本部を発足させ、四輪事業の戦略機能とEVの商品開発機能、二輪・パワープロダクツ事業の電動領域を一本化(2025年3月期有報)。Honda 0シリーズは2024年1月CESで発表されたコンセプト「Thin(薄い)/Light(軽い)/Wise(賢い)」を体現する新世代EVアーキテクチャで、2026年に北米でHonda 0 Saloon・Honda 0 SUVを発売予定です。

注目すべきは戦略修正の踏み込みです。2024年5月発表の電動化投入資源10兆円計画は、カナダEV包括的バリューチェーン構築の2年程度延期などにより、2031年3月期までの間で合計3兆円を減額し総額7兆円へ見直しされました。同時に2030年EV/FCEV販売比率30%目標は撤回され、2040年100%目標のみが維持されています。減額分の一部はハイブリッドへ再配分され、2027年3月期からの5年間でR&D調整後営業CF12兆円超・2031年3月期ROIC10%目標を狙う設計です。

車載ソフトウェア・SDV・新興国モビリティに賭けたい就活生にとっては、変革期の意思決定(戦略修正)に当事者として関われる環境です。

→ 本田技研工業のHonda 0シリーズと10兆円→7兆円再設計を個社記事で深掘り

2社の投資戦略を並べて見ると、「同じ自動車メーカー」というラベルの下で、投資の単位(電池4,031億円 vs R&D集中1兆2,106億円)も方向性(全方位 vs 戦略修正でハイブリッド再配分)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・勤続年数・組織規模

人的資本の比較とは、有報の「従業員の状況」から年収・人員構成・勤続年数を読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、平均年収はトヨタが87万円高く、平均勤続年数はホンダが5.7年長く、連結従業員数はトヨタがホンダの約2倍という構造です。年収の絶対額だけで序列をつけるのではなく、「どんな組織で長く働く前提か」という性格の違いとして読むのが2社対決のコツです。

基本データ(2025年3月期)

| 項目 | トヨタ自動車 | 本田技研工業 |

|---|---|---|

| 連結従業員数 | 383,853人 | 194,173人 |

| 単体従業員数 | 71,515人 | 32,088人 |

| 平均年齢 | 40.7歳 | 44.5歳 |

| 平均勤続年数 | 15.6年 | 21.3年 |

| 平均年収(単体) | 982万円 | 895万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況

トヨタの連結従業員383,853人は、グループ18社(豊田自動織機・デンソー・アイシン・トヨタ車体・豊田通商等)を含むスケールでホンダ194,173人の約2倍。単体71,515人もホンダ32,088人の倍超です(2025年3月期)。一方、平均勤続年数はホンダ21.3年がトヨタ15.6年より5.7年長く、平均年齢も44.5歳と3.8歳高い水準。『ホンダは長く勤める人が残る組織、トヨタはグループ間異動を含めて多様なキャリアパスを持つ大組織』という性格差が数字に表れています。

平均勤続21.3年(ホンダ)と15.6年(トヨタ)の差5.7年は、『どちらが働きやすいか』の単純比較ではなく、入社時に学んだ技術領域の重心が在籍中にどこまで動くかという経験の質の違いです。ホンダの21.3年という勤続は、入社時に学んだエンジン技術の重心が在籍中にEV・SDVへ動く期間を意味し、「腰を据えて技術を磨ける」と「腰を据えて学び直し続ける」が同じ意味になります。一方、トヨタの15.6年・連結38.4万人・グループ18社という構造では、本体採用後にデンソー・豊田通商・豊田自動織機等への出向・転籍も珍しくなく、配属先によって見える景色が大きく異なります。『変革の担い手として残るホンダ』『規模の中で多様なキャリアパスを描くトヨタ』──どちらの長期キャリア像に自分が向くかが、2社選びの分岐点です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの自動車メーカーと相性が良いかを判断する視点を整理します。

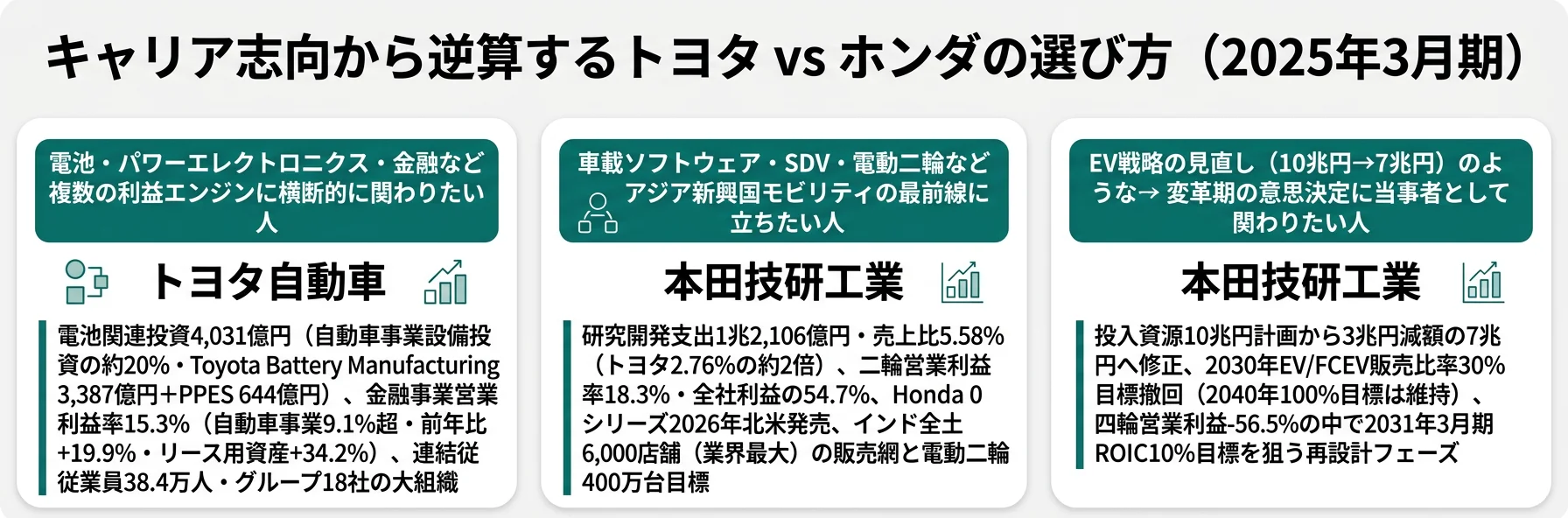

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「規模の経済で多軸の利益エンジンに関わりたいか」「技術投資の厚さで変革期の意思決定に関わりたいか」「長期勤続のミドル組織で技術を磨きたいか」の3軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜトヨタか/なぜホンダか」を即座に語れる根拠を用意しましょう。

トヨタ自動車に向いている人

- 電池・パワーエレクトロニクス・材料工学の最前線で世界最大規模の電動化に関わりたい → トヨタの電池4,031億円投資を読む

- 自動車メーカーの金融部門という穴場キャリア(営業利益率15.3%・リース用資産+34.2%)に興味がある文系学生

- マルチパスウェイ戦略でBEV/HEV/PHEV/FCEV同時投資できる規模感の中で技術を磨きたい

- 連結38.4万人・グループ18社の大組織で改善活動を積み重ねる長期雇用の文化に馴染みやすい

- 北米駐在・国際通商に関心があるグローバル志向の人(北米売上39.5%)

本田技研工業に向いている人

- 車載ソフトウェア・SDV・OTAで技術を磨きたい理系エンジニア → ホンダのHonda 0シリーズを読む

- インド・インドネシア・ベトナムなどアジア新興国でモビリティビジネスを回したい人(二輪利益率18.3%・インド全土6,000店舗)

- 研究開発比率5.58%(トヨタの約2倍)という技術投資の厚さに魅力を感じる人

- EV戦略見直し(10兆円→7兆円・2030年30%目標撤回)のような変革期の意思決定に当事者として関わりたい人

- 航空・ロボティクス・eVTOLなど『クルマ以外のホンダ』に挑戦したい研究者志向

志向軸から逆算する選び方

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| 電池・電動化×規模 | トヨタ | 電池関連投資4,031億円・自動車事業設備投資の約20%。マルチパスウェイで全固体電池を含む電池技術を継続投資 |

| 自動車メーカー金融 | トヨタ | 金融事業営業利益率15.3%・リース用資産3兆8,478億円(前年比+34.2%)の急拡大 |

| 米国市場深耕 | ホンダ | 米国売上11兆3,886億円・売上構成比52.5%は完成車メーカー随一 |

| 二輪・新興国モビリティ | ホンダ | 二輪営業利益率18.3%・全社利益の54.7%。電動二輪400万台目標・インド6,000店舗網 |

| 売上比のR&D厚み | ホンダ | R&D売上比5.58%(トヨタ2.76%の約2倍)・電動事業開発本部新設 |

| 安定した利益基盤 | トヨタ | 純利益4兆7,651億円で前年比-3.6%。ホンダの-24.5%より変動幅が小さい |

| 大規模グループでのキャリア多様性 | トヨタ | 連結38.4万人・グループ18社(豊田自動織機・デンソー・アイシン等) |

| 変革期の意思決定 | ホンダ | 10兆円→7兆円・3兆円減額/2030年EV/FCEV30%目標撤回/2031年3月期ROIC10%目標 |

面接での有報活用例

トヨタ自動車の面接 ── 「なぜホンダではなくトヨタか」と聞かれたとき

「有価証券報告書を比較し、御社の電池関連投資4,031億円(Toyota Battery Manufacturing 3,387億円+PPES 644億円・自動車事業設備投資の約20%)と金融事業の営業利益率15.3%(自動車事業9.1%超・リース用資産+34.2%)に注目しました。ホンダがR&D売上比5.58%でHonda 0シリーズに集中投下しているのに対し、御社はマルチパスウェイ戦略でBEV/HEV/PHEV/FCEVへ同時投資できる規模感を維持し、金融事業を第2エンジンとして急拡大させています。私は◯◯のスキルで世界最大規模の電動化変革と金融多角化の両方に関わりたいと考えています。」

本田技研工業の面接 ── 「なぜトヨタではなくホンダか」と聞かれたとき

「2025年3月期の有報で二輪営業利益率18.3%が四輪1.7%の約11倍で、営業利益6,634億円が全社の54.7%を占めている構造に注目しました。トヨタが純利益4.77兆円・自動車事業9.1%の規模で稼ぐのに対し、御社は研究開発比率5.58%(トヨタ2.76%の約2倍)でHonda 0シリーズ・SDVに技術投資を集中させています。投入資源10兆円から7兆円への3兆円減額と2030年EV/FCEV30%目標撤回は、EV普及鈍化を踏まえた現実路線への修正だと前向きに受け止めており、私は◯◯のスキルで変革期のSDV開発に関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。トヨタとホンダは同じ自動車メーカーですが、米国売上構成比・電動化投資の規模・収益力の違いに由来して、抱えるリスクの性格も微妙に異なります。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

米国関税政策の変動リスクは、両社共通ですがホンダの方が直接的な影響を受ける構造です。トヨタの北米売上構成比39.5%(うち米国所在子会社売上16兆9,817億円)に対し、ホンダの米国売上構成比52.5%は完成車メーカーで随一の高水準。トヨタの有報リスク欄では「2025年には、自動車産業に特化した関税を含む対米輸出関税の大幅な引き上げが、米国の他の貿易政策の変更とともに発表され」と、特定の年と政策に異例の具体性で言及しており、経営陣の警戒の強さが読み取れます。ホンダも2025年5月13日開示の決算短信で2026年3月期の追加関税推定影響額を別途記載。北米事業に配属された場合は、関税政策の変動への対応が日常業務に直結する構造です。

EV移行と電動化投資の収益化リスクは、両社が異なる対処法で向き合っています。トヨタはBEV/HEV/PHEV/FCEVへ同時投資するマルチパスウェイ戦略で電池関連だけで4,031億円を投じる一方、有報では「気候変動関連の目標達成には、多大なリソースと投資、ならびに内部統制およびその他の内部手続のさらなる改善が必要」とリスクを明記しています。ホンダは2024年5月発表の電動化10兆円計画を3兆円減額の7兆円へ修正し、2030年EV/FCEV販売比率30%目標も撤回(2040年100%目標は維持)。『全部EV』ではなくハイブリッドへ資源を再配分する現実路線で、トヨタのマルチパスウェイ戦略に近づいた動きです。EV普及スピードの不確実性は両社共通の前提として、就活生も「BEV専業」ではない両社の現状を踏まえた志望動機が必要です。

中国市場での地場EV勢台頭リスクは、ホンダの2025年3月期業績に直撃しました。有報の「市場および需要の変化等にかかるリスク」には「特に中国企業等の新興勢力の台頭などによる競争激化、北米や欧州における環境政策の変化、米国政府による追加関税導入に伴う世界的な貿易戦争や輸入規制の拡大等、自動車業界は大きな変革期にあり、将来の確実な予測は困難」と明記されています。四輪営業利益が前年比-56.5%(5,606億円→2,438億円)と急減した事実、棚卸資産評価減1,209億円(前期122億円から約10倍)はこのリスクが既に現実のものになっている証左です。トヨタも中国でのBYD合弁・トヨタ知能電動車研究開発センター稼働で対応していますが、中国市場での競争は両社にとって長期の課題です。

人材確保と業務提携・合弁リスクは、両社で開示の重点が異なります。トヨタは経営方針で「日本の生産年齢人口は今後15年で2割減少する見込み」と明記し、リスク項目でも「優秀で多様な人材の確保と育成」を独立項目で挙げています。連結38.4万人・親会社単体7.2万人の規模で電動化・ソフトウェア・データサイエンスの専門人材獲得競争に向き合う構造です。一方、ホンダは「他社との業務提携・合弁リスク」を独立項目で開示。LG Energyとの北米電池合弁会社「Honda LG Energy Solution Michigan」、過去の日産との経営統合検討(2025年2月協議終了)などの具体例があり、提携・合弁の成否がEV転換期の企業価値を左右します。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、トヨタの『2025年米国関税』への異例の具体的言及やホンダの『10兆円→7兆円減額・2030年EV/FCEV30%目標撤回』など、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

トヨタ自動車と本田技研工業は、同じ国内自動車2トップでありながら、純利益(4兆7,651億円 vs 8,358億円)・主力事業利益率(9.1% vs 1.7%)・R&D売上比(2.76% vs 5.58%)・米国売上構成比(39.5% vs 52.5%)で全く異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- トヨタは自動車事業9.1%+金融事業15.3%の二輪エンジンと電池4,031億円のマルチパスウェイで規模の経済を活かす型、ホンダは二輪事業18.3%(全社利益の54.7%)が四輪EV転換コストを支える二刀流型──同じ自動車メーカーでも収益エンジンの位置が真逆

- R&D売上比はホンダ5.58%がトヨタ2.76%の約2倍。電動事業開発本部を新設しHonda 0シリーズ・SDVに集中投下するホンダと、1兆3,265億円を電動化・水素・自動運転・SDVに分散投入するトヨタで、技術投資の重さは売上比でホンダが上

- ホンダは2024年5月発表の10兆円計画を3兆円減額の7兆円へ修正、2030年EV/FCEV販売比率30%目標も撤回。EV普及鈍化を踏まえた現実路線への修正で、トヨタのマルチパスウェイに近づいた動き──変革期の意思決定に共感できるかが志望動機の軸になる

次のアクション

- トヨタのマルチパスウェイ×規模×金融型に共感した方は → トヨタ自動車の有報分析で電池4,031億円・金融15.3%の中身を読む

- ホンダの二輪×R&D×EV見直し型に共感した方は → 本田技研工業の有報分析でHonda 0シリーズと10兆円→7兆円再設計を読む

- 2社対決を製造業全体の将来性で俯瞰したい方は → 製造業の将来性を有報5年データで分析

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。