この記事を読むと: 面接で「なぜIT業界の中で御社を選んだか」を、サブセグメント別の成長率・利益率・投資方向性の3軸の数値根拠つきで自分の言葉で語れるようになります。

「IT業界の将来性」で検索すると「成長産業」と「SIerはオワコン」が同時にヒットし、どちらを信じればよいか分かりません。しかし2024-2025年度の有価証券報告書で15社のデータを横並びで読むと、SaaS企業のCAGRは19-26%で突出する一方、通信キャリアは2-4%と10倍以上の成長速度差、営業利益率もオービック64.6%からfreee 1.2%まで50倍以上の開きがあり、同じ「IT業界」でも15社が向かう未来はまったく違います。

| あなたの志向 | 向いているサブセグメント |

|---|---|

| 安定×大規模プロジェクトで長期キャリアを築きたい | SIer・通信キャリア(NTTデータ・富士通・NTT・ソフトバンク・KDDI) |

| 急成長×プロダクト開発で裁量を持ちたい | SaaS/クラウド(freee・サイボウズ・マネーフォワード・Sansan) |

| クリエイティブ×テクノロジーの最前線で働きたい | ゲーム/エンタメTech(ソニー・任天堂) |

| 高収益×専門性特化で少数精鋭で働きたい | BtoB Tech(オービック・エムスリー) |

| 多角的ビジネス×巨大ユーザー基盤を活用したい | プラットフォーム(楽天・LINEヤフー) |

この記事のデータは各社の有価証券報告書(2024-2025年度・EDINET)に基づいています。各社の決算期が異なる(3月期・5月期・6月期・11月期・12月期)点にご注意ください。サイボウズ・楽天は2025年12月期、freeeは2025年6月期、マネーフォワードは2025年11月期、Sansanは2025年5月期、エムスリーは2024年3月期、その他は2025年3月期です。会計基準はIFRS・日本基準・米国基準が混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|15社は「6サブセグメント・5つの賭け」に分かれている

IT業界の「賭け」とは、設備投資・R&D費・M&Aの配分で事業ポートフォリオのどこに経営資源を集中させるかの経営判断を指します。数字で整理すると、15社の5年CAGRは通信キャリアの約2%からSaaSの約26%まで10倍以上の開き、営業利益率はfreee 1.2%からオービック64.6%まで50倍以上の格差があり、同じ「IT業界」でもサブセグメントごとに稼ぎ方の構造がまったく違います。まずは6サブセグメント15社の立ち位置を押さえてから、以降のセクションで成長ランキング・投資方向性・キャリアマッチの順に深掘りしていきましょう。

サブセグメント別に代表指標を並べると、IT業界の「6つの異なる性格」が一目で分かります。CAGRの高さと利益率の高さは必ずしも一致せず、各社の稼ぎ方の型が分岐していることが確認できます。

| サブセグメント | 代表企業 | CAGR代表値 | 営業利益率代表値 | 売上規模(最新期) |

|---|---|---|---|---|

| SaaS/クラウド | freee・マネーフォワード・Sansan・サイボウズ | 19-26% | 1.2-27.6% | 約374億〜504億円 |

| BtoB Tech | オービック・エムスリー | 8-13% | 64.6%(オービック) | 約1,212億〜2,389億円 |

| プラットフォーム | 楽天・LINEヤフー | 9-10% | 約4-16% | 約1.9兆〜2.5兆円 |

| SIer | NTTデータ・富士通 | 約-0.2〜15% | 7.0%(NTTデータ) | 約3.6兆〜4.6兆円 |

| 通信キャリア | NTT・ソフトバンク・KDDI | 2.4-4.2% | 16.5-19.1% | 約6.0兆〜13.7兆円 |

| ゲーム/エンタメ | ソニー・任天堂 | 周期的(-8〜7.5%) | 10.9-24.2% | 約1.2兆〜13兆円 |

出典: 各社 有価証券報告書 最新期(freee 2025年6月期、サイボウズ・楽天 2025年12月期、マネーフォワード 2025年11月期、Sansan 2025年5月期、エムスリー 2024年3月期、その他 2025年3月期)

SaaS4社のCAGRは19-26%とIT業界で群を抜く成長率で、freee・マネーフォワードはともに5年で売上約3倍以上に急成長しました。一方、通信キャリアは国内個人市場の飽和で全体のCAGRは穏やかですが、法人セグメント(ソフトバンク前年比+10%超、KDDI高成長継続)がDX需要を取り込み急伸しています。「IT業界に入る」という意思決定だけでは不十分で、「IT業界のどのサブセグメントに入るか」がキャリアの方向性を大きく左右します。

成長率・利益率ランキング|「儲かるIT」と「急成長のIT」は別物

成長率と利益率の関係は、IT業界では必ずしも比例しません。成長率が高いサブセグメントが最高の利益率ではなく、「成長投資を先行しているかどうか」で大きく分岐します。結論を先に示すと、成長率No.1はSaaSのfreee・マネーフォワード(5年CAGR約26%)、利益率No.1はBtoB Techのオービック(64.6%)で、両者は別次元の強みを持っています(CAGRはanalysis JSON記載の5年成長率に基づく)。

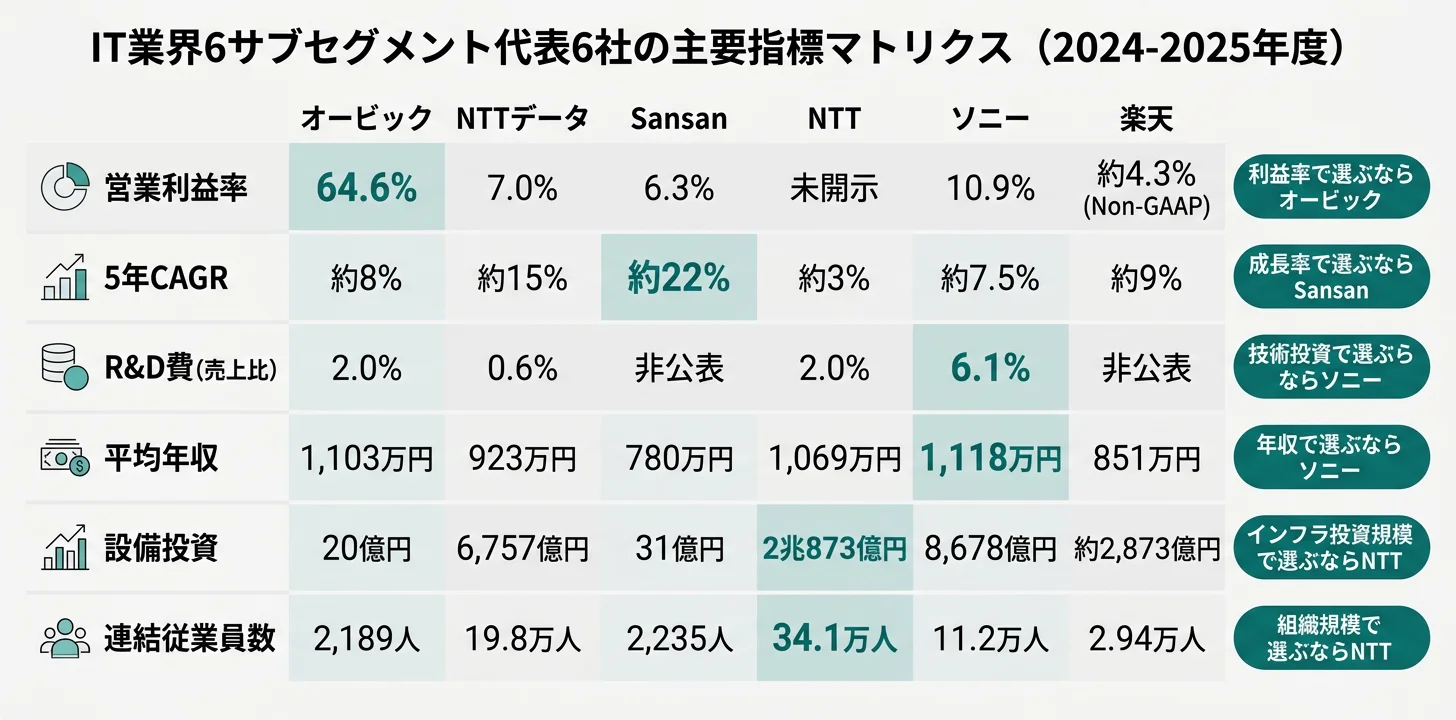

営業利益率の高い順に11社を並べると、IT業界のビジネスモデルの多様性が数字で見えてきます。

| 順位 | 企業名 | サブセグメント | 営業利益率 | CAGR | 代表的強み |

|---|---|---|---|---|---|

| 1 | オービック | BtoB Tech | 64.6% | 約8% | 自社開発×直販×サポート一貫 |

| 2 | 任天堂 | ゲーム/エンタメ | 24.2% | 周期的 | ハード+ソフト一体型、無借金経営 |

| 3 | KDDI | 通信キャリア | 19.1% | 2.4% | au経済圏、スターリンク独占代理 |

| 4 | サイボウズ | SaaS | 27.6% | 約19% | kintoneエンタープライズ拡大で急伸 |

| 5 | ソフトバンク | 通信キャリア | 16.5% | 4.2% | 法人DX高成長、NVIDIA協業 |

| 6 | LINEヤフー | プラットフォーム | 16.4% | 10% | LINE9,600万ユーザー基盤 |

| 7 | ソニー | ゲーム/エンタメ | 10.9% | 7.5% | エンタメ×テクノロジー融合 |

| 8 | NTTデータ | SIer | 7.0% | 約15% | データセンター投資4,130億円/年 |

| 9 | Sansan | SaaS | 6.3% | 22% | 名刺管理シェア84.1%、Bill One急成長 |

| 10 | 楽天 | プラットフォーム | 約4.3%(Non-GAAP) | 9% | フィンテック利益2,000億円、モバイル赤字縮小 |

| 11 | freee | SaaS | 1.2% | 26% | 中小企業DX、初の通期営業黒字 |

出典: 各社 有価証券報告書。マネーフォワード・富士通・NTT・エムスリーは営業利益率の直接比較が困難なため除外

オービックの営業利益率64.6%は際立っています。2,189人で売上1,212億円を稼ぎ、1人当たり売上は約5,500万円に達します。「SIer=薄利多売」という思い込みを完全に覆す数字です。自社開発した基幹業務ソフト「OBIC7」を直販・サポートまで一貫して手掛ける独自モデルが、この収益性を支えています(2025年3月期有報)。システムサポートセグメントに至っては利益率約72.9%と、ソフトウェア企業でも稀な水準です。

「成長率が高い=利益率も高い」という直感は、IT業界では通用しません。freeeの営業利益率1.2%(2025年6月期に初の通期営業黒字、約4.1億円)やマネーフォワードの営業赤字(約-27億円)は「利益を出せない」のではなく「成長投資の真っ最中」を意味します。Sansanは中期で営業利益率18-23%、長期で30%以上を目標に掲げており、SaaS企業は今後数年で「成長率と利益率の両立」フェーズに入る可能性が高い状況です。

技術投資の本気度はR&D費の売上比率に表れます。任天堂の12.3%(1,437億円)はIT業界最高水準で、Switch末期で売上が約30%減少した年でもR&D投資額を維持しています(2025年3月期有報)。ソニーは7,346億円(売上比6.1%)を投じ、CMOSイメージセンサーへの6年1.5兆円投資やコンテンツIP戦略を推進しています。インフラ投資の規模では通信キャリアが圧倒的で、NTTの設備投資2兆873億円、NTTデータの6,757億円(うちデータセンター4,130億円)、通信3社合計で年間約3.3兆円のAI/DXインフラ投資が進行中です。

サブセグメント別の年収・人員戦略を詳しく知りたい方は → IT業界年収比較で平均年収から離職動向まで横断分析できます。

投資戦略の比較|各サブセグメントが「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「5年後の稼ぎ方」の違いを読み解く分析です。ここから先は6サブセグメントそれぞれの投資テーマと代表企業の戦略を整理します。共感できる方向性が見つかったら、各項目末尾のリンクから個別企業の深掘り記事へ進めます。

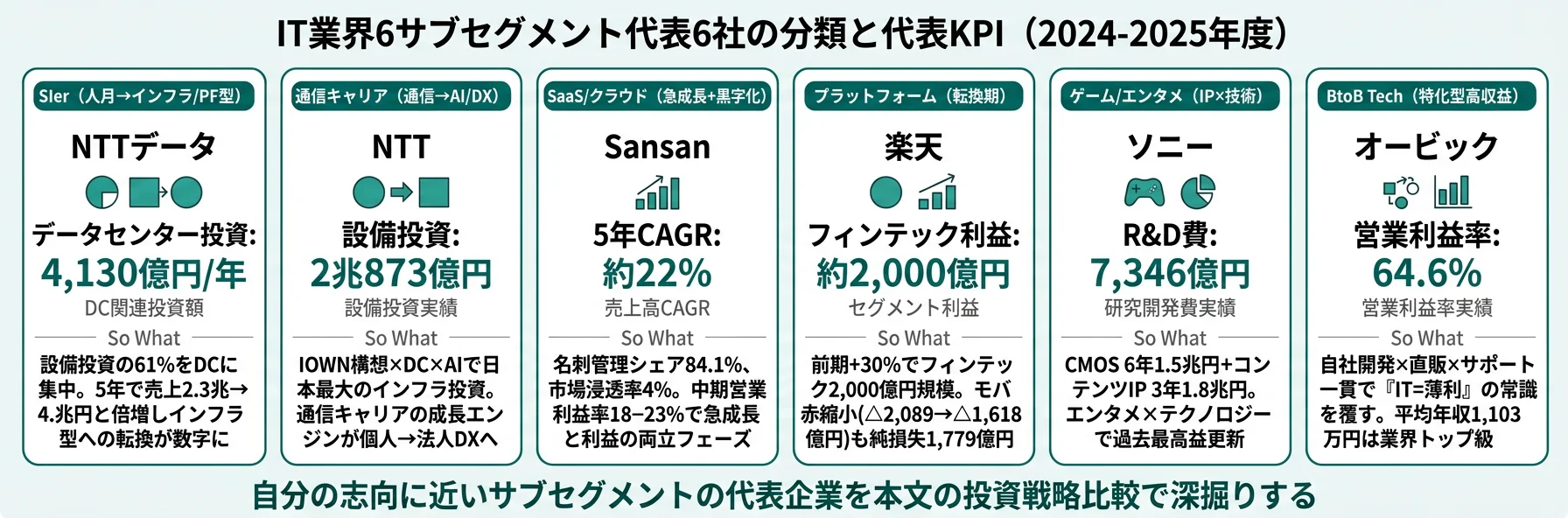

SIer|人月ビジネスからインフラ/プラットフォーム型への転換

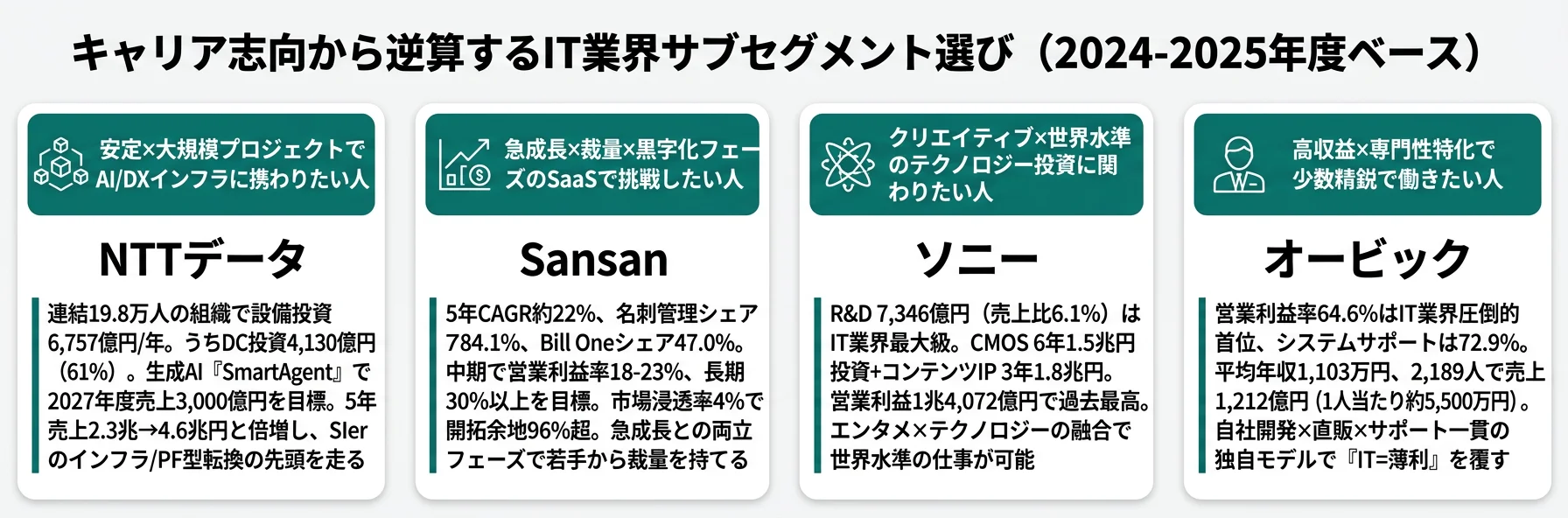

SIerの「賭け」は、従来の人月受託モデルから、データセンター・生成AI・DXコンサルティングを主軸とするインフラ/プラットフォーム型への転換です。象徴的な数字はNTTデータの設備投資内訳で、年間6,757億円のうち61%にあたる4,130億円をデータセンターに投じている点(2025年3月期有報)。加えて生成AI「SmartAgent」で2027年度に売上3,000億円を目標に掲げています。5年で売上が2.3兆円→4.6兆円へ約2倍に成長しましたが、M&A(NTT Ltd.買収等)効果を除くオーガニック成長率は推定5-8%程度です。

富士通は売上がほぼ横ばい(約3.6兆円、CAGR約-0.2%)ですが、これは意図的な事業ポートフォリオ再編の結果です。「Fujitsu Uvance」ブランドでのサステナビリティ変革、DXコンサルティング強化、非収益事業の売却・撤退を進めています(2025年3月期有報)。

「大規模プロジェクト×AI/DXインフラ」に惹かれる就活生に最適な環境です。ただし配属先で将来性は大きく異なり、DX推進・AI開発部門と従来型のSI業務では成長環境に天地の差があります。

通信キャリア|通信→AI/DXプラットフォーム企業への転換

通信キャリアの「賭け」は、国内個人市場の飽和を前提に、法人DX・AI・次世代通信インフラに経営資源を集中させる転換です。3社の差別化軸は明確に分かれており、NTTはIOWN構想(光電融合技術)、ソフトバンクはNVIDIA協業によるAI計算基盤、KDDIはスターリンク国内独占代理と、次世代の土台を各社異なる角度から狙っています(2025年3月期有報)。

法人セグメントに注目すると景色が変わります。ソフトバンクの法人セグメントは前年比+10%超の成長で利益率20.2%、KDDIの法人セグメントも高成長を継続しています。3社合計で年間約3.3兆円の設備投資をAI/DXインフラに振り向けており、「安定だが成長しない」というイメージは事実と異なります。

安定した大企業基盤の上でAI/DX/クラウドの最前線に立ちたい就活生に向く環境です。ただし通信インフラ保守の配属なら成長実感は限定的で、法人DX部門やグローバル事業部門との差が大きい点は認識すべきです。

SaaS/クラウド|赤字成長から利益を出しながら成長する期へ

SaaSの「賭け」は、赤字覚悟の成長期を卒業し、営業利益率18-30%超の高収益モデルへ移行することです。象徴的なのは、freeeが2025年6月期に初の通期営業黒字(約4.1億円)を達成し、マネーフォワードも営業赤字が-47億円→-27億円に縮小、Sansanは中期で営業利益率18-23%、長期で30%以上を目標に掲げている点です(各社有報)。CAGR19-26%という業界トップクラスの成長率を維持しながら、利益を出し始めるフェーズに入っています。

市場の開拓余地も巨大です。Sansanの有報によると、Sansan利用者は日本の総労働人口の約4%、Bill One利用企業は日本企業の1%未満。マネーフォワードの有報ではDX市場が2030年に8兆350億円規模に達するとの予測が記載されています。サイボウズはkintoneのエンタープライズ展開とグローバル進出(東南アジア・米国)、リコー協業(RICOH Kintone plus)で当期売上374億円(前期比+26%)・営業利益率27.6%へ急伸し、SaaS群でも突出した収益力を見せています(2025年12月期有報)。

急成長環境で若手から裁量を持ちたい就活生に最適です。プロダクト開発・セールス・マーケティングの全方位でスキルが身につく一方、平均年収は688-780万円とSIer/通信より低め。ストックオプション等の報酬体系が重要になります。

プラットフォーム|EC/広告からフィンテック+AIへの軸足移動

プラットフォームの「賭け」は、EC・広告の既存領域から、フィンテック・AIを成長ドライバーに置き換える事業構造の転換です。楽天はフィンテックセグメントの利益(モバイルエコ反映後)が約2,000億円と稼ぎ頭で、前期比+30%の急成長。モバイルセグメントは赤字幅が前期△2,089億円→当期△1,618億円へ縮小し、楽天モバイル売上も+20%の3,152億円まで拡大しました。Non-GAAP営業利益は前期70億円から当期1,062億円へ急回復。ただし非経常的な減損計上で税引前は△296億円、純損失は1,779億円と前期から悪化しており、黒字化には時間軸が必要です(2025年12月期有報)。

LINEヤフーは売上約1兆9,175億円、営業利益率16.4%と高収益水準を維持し、LINE(9,600万ユーザー超)とYahoo! JAPANの統合シナジーを追求中です。NAVERの株式売却(2025年)で資本構造が変化中で、ソフトバンクグループ(Aホールディングス65%)の子会社として広告・コマース・フィンテックの三本柱を強化しています(2025年3月期有報)。

EC・フィンテック・広告・モバイル・AIと多様な事業領域を横断的に経験したい就活生に向く環境です。ただし楽天はモバイル赤字縮小の途上で減損負担も重く、LINEヤフーはガバナンスの転換期にあり、どちらも経営環境が安定するまで数年かかる可能性があります。

楽天の純損失1,779億円は強烈なネガティブ指標ですが、内訳の大半は当期に集中計上された減損等の非経常費用です。経常的な収益力を測るNon-GAAP営業利益は前期70億円→当期1,062億円へ急回復、モバイル赤字も前期△2,089億円→当期△1,618億円へ縮小と、構造改善は着実に進行中。「最終損益=企業の体力」と短絡せず、非経常項目を除いた本業の地力と、フィンテック2,000億円・モバイル赤字縮小という収益構造の転換度で読み解くのがプラットフォーム企業の見方です。

ゲーム/エンタメTech|コンテンツIP×テクノロジーの融合加速

ゲーム/エンタメの「賭け」は、コンテンツIPとテクノロジーの融合で、エンタメの価値をテクノロジーで最大化することです。ソニーは金融除きで売上約12兆円、営業利益約1兆4,072億円と過去最高を更新(2025年3月期有報)。CMOSイメージセンサーへの6年1.5兆円投資とコンテンツIP戦略(中計3年で1.8兆円、KADOKAWA等)が成長の両輪です。R&D 7,346億円(売上比6.1%)はIT業界最大級の規模です。

任天堂はSwitch末期で売上が1兆1,649億円(CAGR約-8%)に落ち込みましたが、これはプラットフォームビジネスの周期的な現象です。2025年6月のSwitch 2発売で次のサイクルが始まります。注目すべきは財務の健全性で、現金1兆4,141億円、自己資本比率80.2%、有利子負債ゼロという超健全財務が安心材料です。R&D比率12.3%(1,437億円)はIT業界最高水準で、売上減少年でもR&D投資額を維持しています(2025年3月期有報)。

クリエイティブ×テクノロジーの最前線で世界水準の仕事をしたい就活生に向く環境です。ソニーは配属先で全く異なるキャリアに進み、任天堂は京都勤務・独創性重視の企業文化。両社ともに狭き門ですが入社後の満足度は高い環境です。

BtoB Tech|特定領域で圧倒的No.1の深掘り

BtoB Techの「賭け」は、特定領域で圧倒的No.1の地位を築き、高い参入障壁と高利益率を同時に実現することです。オービックは営業利益率64.6%、システムサポートセグメントに至っては72.9%という驚異的な収益性を実現しています。自社開発×直販×サポート一貫の独自モデルが、外注に頼るSI業界の常識を覆しています(2025年3月期有報)。2,189人で売上1,212億円を稼ぎ、平均年収1,103万円は業界トップクラスです。

エムスリーは国内医師の9割超が登録する「m3.com」を基盤に、医療×ITの独自ポジションを築いています。CAGR約13%(約1,310億円→約2,389億円)で成長し、製薬企業向けMRのデジタル代替、治験支援、遠隔医療へと事業領域を拡大中。コロナ特需の反動で2022年3月期をピークに利益減少局面にありますが、構造的な医療DX需要は継続しています(2024年3月期有報)。

ニッチ特化型で専門性を極めたい就活生に最適ですが、オービックは国内売上のみ(海外売上ゼロ)、エムスリーは医療業界の知見が必須と、汎用的なIT経験より特定領域のエキスパートを目指す覚悟が必要です。

将来軌道マトリクス|15社の5年後の姿

将来軌道マトリクスとは、各社の投資方針と事業構造を「成長安定性」と「変革の大きさ」の2軸で整理し、5年後の姿を可視化するフレームです。結論を先に示すと、急成長型(SaaS)・安定×変革型(SIer・通信キャリア)・周期×高収益型(ゲーム/エンタメ)・ニッチ×高利益型(BtoB Tech)・転換期型(プラットフォーム)の5タイプに分岐しており、同じ「IT業界」でもキャリアで経験する変革の質が全く異なります。

| 軌道タイプ | サブセグメント | 成長安定性 | 変革の大きさ | 根拠 |

|---|---|---|---|---|

| 急成長型 | SaaS/クラウド | 中 | 大 | CAGR19-26%、黒字化フェーズ突入、市場開拓余地大 |

| 安定×変革型 | SIer | 中 | 大 | 人月→インフラ/プラットフォーム型への移行、DC投資急拡大 |

| 安定×変革型 | 通信キャリア | 高 | 中 | 国内飽和も法人DX+AIで新成長、3社計3.3兆円/年の設備投資 |

| 周期×高収益型 | ゲーム/エンタメ | 中 | 中 | 周期性あるも財務健全、R&D投資に本気 |

| ニッチ×高利益型 | BtoB Tech | 高 | 小 | 特定領域No.1の高収益モデル、参入障壁高 |

| 転換期型 | プラットフォーム | 低〜中 | 大 | モバイル赤字・資本構造変化の整理過程 |

出典: 各社 有価証券報告書 最新期に基づく当サイト分析

就活のポイント:「安定成長と変革の大きさ」の2軸で自分の志向を確認すると、6サブセグメントの中でマッチする候補を絞り込めます。変革の大きい領域では入社後の組織・事業構造の変化を経験する一方、安定成長型では既存モデルの深化で着実にキャリアを積めます。どちらが「正しい」ではなく、自分がどちらの環境で力を発揮できるかを考えることが重要です。

業界共通のリスク|有報の「事業等のリスク」から読む注意点

リスク比較とは、有報の「事業等のリスク」に記載された各サブセグメント固有の経営課題を整理し、入社後に直面しうる業績変動要因を把握する分析です。リスクの種類がサブセグメントで異なるということは、キャリアで経験する変化の種類も異なるということです。

生成AIによるSI業務自動化リスクはSIer最大の構造変化です。NTTデータ・富士通とも有報で人月モデルの転換を明記しており、従来型のコーディング業務は減少方向にあります。DX/AIスキルの習得が必須で、習得速度がそのままキャリアの将来性に直結します。

5G/6Gへの大規模設備投資の回収不確実性は通信キャリア共通の課題です。3社合計で年間3.3兆円の設備投資をしており、この投資が実を結ぶまでに数年の時間軸が必要です。一方、法人DX部門は社内ベンチャー的な成長環境にあり、配属先による差が大きくなる可能性があります。

グローバル大手の参入リスクはSaaS4社全てが有報のリスクとして認識しています。Microsoft・Google・Salesforceとの競争が激化する中で、国内SaaS企業は「日本市場特化」「統合型プラットフォーム」「業務特化」などの独自軸で差別化しています。

モバイル赤字と資本構造リスクはプラットフォーム固有の課題です。楽天は当期純損失1,779億円(前期1,624億円から悪化)、LINEヤフーのNAVER株式売却に伴うガバナンス転換など、経営環境の安定化に数年を要する可能性があります。

ヒット依存・周期性リスクはゲーム/エンタメの本質的な課題です。任天堂はSwitch末期で売上-30%、ソニーのI&SS半導体事業はスマホ市場の動向に左右されます。ただし両社ともに超健全財務で周期を乗り切る体力を持つ点がリスク吸収力になっています。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれた際は、リスクを否定せず各サブセグメントの対処策(NTTデータのDC投資シフト、SaaS企業の黒字化目標、任天堂の無借金経営等)まで踏み込んで語ると業界理解の深さが伝わります。

キャリアマッチ|あなたの志向に合うIT企業を見極める

キャリアマッチとは、各サブセグメントの投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「安定×大規模型」「急成長×プロダクト型」「クリエイティブ×技術型」「高収益×専門特化型」「多角的×基盤型」の5つに分かれ、それぞれに合うサブセグメント・合わないサブセグメントが明確に分岐します。

安定×大規模プロジェクトに惹かれる人

- 数万人規模の組織で官公庁・金融・大企業向けの大規模システムに携わりたい → NTTデータのDC投資戦略を読む

- 通信インフラを基盤にAI/DXの最前線に立ちたい → ソフトバンクのNVIDIA協業を読む

- グローバル通信×IOWN構想で次世代に関わりたい → NTTのIOWN構想を読む

- au経済圏×スターリンクで新規事業を伸ばしたい → KDDIのスターリンク独占代理を読む

安定×大規模が合わない人

- 少数精鋭で裁量を持ちたい → freee・マネーフォワード等のSaaS企業を読む

- 特定領域で圧倒的No.1の専門性を築きたい → オービックの自社開発×直販モデルを読む

- クリエイティブに携わりたい → ソニーのエンタメ×テクノロジー戦略を読む

- 巨大プラットフォームで多角的に動きたい → 楽天のフィンテック戦略を読む

志向軸から逆算する15社マッピング

| 志向軸 | 最もマッチするサブセグメント | 代表企業 | 有報データに基づく理由 |

|---|---|---|---|

| 安定×大規模プロジェクト | SIer / 通信キャリア | NTTデータ・富士通・NTT・ソフトバンク・KDDI | 数万人規模、連結19.8万人(NTTデータ)。年3.3兆円のAI/DXインフラ投資 |

| 急成長×プロダクト開発 | SaaS / クラウド | freee・サイボウズ・マネーフォワード・Sansan | CAGR19-26%。黒字化フェーズ突入、開拓余地96%超 |

| クリエイティブ×テクノロジー | ゲーム / エンタメ Tech | ソニー・任天堂 | R&D 7,346億円(ソニー)、R&D比率12.3%(任天堂)。世界水準 |

| 高収益×専門性特化 | BtoB Tech | オービック・エムスリー | 営業利益率64.6%(オービック)、国内医師9割超(エムスリー) |

| 多角的×プラットフォーム | プラットフォーム | 楽天・LINEヤフー | 楽天1億会員、LINE 9,600万ユーザー超。EC・フィンテック・広告・AI |

出典: 各社 有価証券報告書 最新期

有報記載の平均年収は持株会社(管理部門中心・少人数)の数値が多く、事業会社の実態とは異なる場合があります。SaaS企業は688-780万円とSIer/通信(900-1,100万円)より低めに見えますが、ストックオプション等を含めた総報酬は有報の平均年収では測れません。有報の平均年収だけで企業を序列化することは適切ではありません。

面接での有報活用例

NTTデータの面接 ──「なぜ御社か」と聞かれたとき

「有価証券報告書を比較し、御社の設備投資6,757億円のうち61%にあたる4,130億円をデータセンターに投じている点に注目しました。生成AI『SmartAgent』で2027年度に売上3,000億円を目標とされている戦略と合わせ、SIerの人月モデルからインフラ/プラットフォーム型への転換を数字で実行されている点に共感しています。5年で売上が2.3兆円から4.6兆円へ倍増された実績の次の成長を、AI/DXインフラ領域で支えたいと考えています。」

オービックの面接 ──「なぜ御社か」と聞かれたとき

「有報のセグメント別利益率を読み、御社のシステムサポートセグメントの利益率72.9%、全社営業利益率64.6%という数字に衝撃を受けました。自社開発×直販×サポート一貫という独自モデルが、外注に頼るSI業界の常識を覆している点に惹かれています。2,189人で売上1,212億円を稼ぐ1人当たり売上約5,500万円の環境で、顧客に長期で価値を提供する仕事に携わりたいと考えています。」

Sansanの面接 ──「なぜ御社か」と聞かれたとき

「有報で『Sansan利用者は日本の総労働人口の約4%、Bill One利用企業は日本企業の1%未満』と記載されている点を読み、市場の開拓余地の大きさに驚きました。名刺管理シェア84.1%、Bill Oneクラウド請求書受領シェア47.0%という圧倒的ポジションを持ちながら、中期で営業利益率18-23%、長期で30%以上を目標に掲げておられる点にも共感しています。急成長企業で裁量を持ちながら、利益化の両立に挑みたいと考えています。」

逆質問でも有報の数値を使うと深さが伝わります。

- 「有報の経営戦略にAIが明記されていますが、新卒社員がAI関連のプロジェクトに関われる機会はどの程度ありますか?」

- 「セグメント情報で法人DXの成長率が高いですが、この領域の人材育成はどのように行われていますか?」

- 「データセンター投資が設備投資の大きな割合を占めていますが、この投資の回収計画はどの時間軸で考えられていますか?」

まとめ

有報データが示す結論は、「IT業界の将来性はサブセグメントの選択がすべて」ということです。SaaS(CAGR19-26%)と通信(2-4%)で成長速度に10倍以上の差があり、営業利益率もオービック64.6%からfreee 1.2%まで50倍以上異なります。「IT業界に入る」だけでは不十分で、「どのサブセグメントに入るか」でキャリアの方向性が決まります。

一方で全サブセグメントに共通するのは、生成AIの波及とデジタルインフラ投資の拡大です。15社中12社以上が経営戦略にAIを明記しており、通信3社で年間3.3兆円、NTTデータでDC投資4,130億円など、どのサブセグメントでもAIスキルとデジタルインフラへの理解の価値が構造的に高まる環境です。

この記事のポイント3選

- 15社のCAGRは通信2%からSaaS26%まで10倍以上の差。同じ「IT業界」でも成長の型がサブセグメントでまったく違う

- 営業利益率はオービック64.6%からfreee 1.2%まで50倍以上の格差。「IT=薄利多売」は誤解で、自社開発×直販の高収益モデルも存在する

- 15社中12社以上がAIを経営戦略に明記。通信3社の年3.3兆円の設備投資でAI/DXインフラへの構造的投資が進行中

次のアクション

- SIer大手の事業構造転換に惹かれた方は → SIer各社の横断比較でNTTデータ・富士通のDX戦略を深掘り

- SaaSの急成長×黒字化フェーズに共感した方は → SaaS企業の横断比較でfreee・マネーフォワード・Sansanの違いを比較

- 通信キャリアのAI/DX転換に関心がある方は → 通信キャリア3社の横断比較でNTT・ソフトバンク・KDDIの差別化軸を確認

面接の直前に使える想定問答を増やしたい方は、上記のキャリアマッチ表の各社リンクから個別の企業分析記事に進み、投資方向性やリスクをさらに深掘りしてみてください。有報データの読み方そのものを身につけたい方は有価証券報告書の読み方完全ガイドが出発点になります。

本記事のデータは各社の有価証券報告書(2024-2025年度・EDINET)に基づいています。各社の決算期・会計基準が異なるため、企業間の単純な数値比較には限界があります。本記事は投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。