この記事を読むと: 面接で「なぜ御社か」を、メガバンク純利益倍増・損保ROE20%超・SBIシステム投資比率といった有報の数値根拠つきで自分の言葉で語れるようになります。

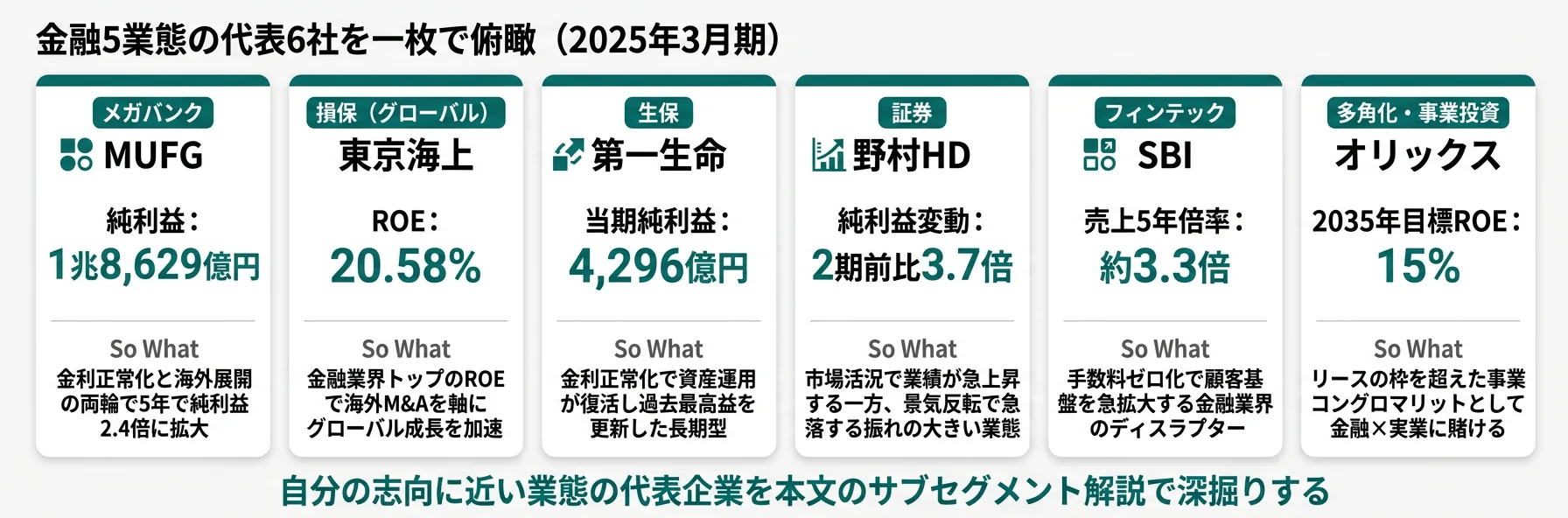

「金融業界の将来性」で検索すると、「メガバンク復活」と「銀行やめとけ」が同時にヒットします。しかし2025年3月期の有価証券報告書を横並びで読むと、メガバンク3行の純利益は5年でほぼ倍増、損保の東京海上はROE20.58%、SBIは売上が5年で約3.3倍と、同じ「金融業界」でも12社が向かう未来はまったく違います。

| あなたの志向 | 向いている業態 |

|---|---|

| 安定×グローバル×大規模組織で長期キャリアを築きたい | メガバンク(MUFG・SMFG・みずほ) |

| グローバル×高収益×M&Aのダイナミズムで働きたい | 損保(東京海上・MS&AD・SOMPO) |

| 専門性×長期キャリアで運用や数理を極めたい | 生保(第一生命) |

| 高報酬×市場・数字の世界で勝負したい | 証券(野村HD・大和証券) |

| テクノロジー×金融で業界の常識を破壊したい | フィンテック(SBI) |

| 多角化×事業投資で金融の枠を超えて働きたい | 多角化(オリックス) |

| 少数精鋭×インフラで市場全体を支えたい | 取引所(JPX) |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。大和証券・SBIのみ2024年3月期です。会計基準はIFRS・日本基準・米国基準が混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|12社は「5つの異なる賭け」をしている

金融業界の「賭け」とは、経営戦略と設備投資の配分で事業ポートフォリオのどこに資本を集中させるかの経営判断を指します。数字で整理すると、12社の当期純利益は610億円(JPX)から1兆8,629億円(MUFG)まで約30倍の開きがあり、ROEは8.02%(SMFG)から20.58%(東京海上)まで2.6倍の差があります。同じ「金融業界」でも、5つのサブセグメントで稼ぎ方の構造がまったく違います。

5業態12社の2025年3月期(大和・SBIは2024年3月期)の純利益・5年成長倍率・ROEを横並びで示すと以下のとおりです。同じ業界でも成長の型がまったく違うことが一目でわかります。

| 企業 | サブセグメント | 当期純利益 | 5年成長 | ROE | 会計基準 |

|---|---|---|---|---|---|

| MUFG | メガバンク | 1兆8,629億円 | 約2.4倍 | 9.28% | IFRS |

| 東京海上 | 損保 | 1兆552億円 | 約6.5倍 | 20.58% | IFRS |

| SMFG | メガバンク | 1兆1,779億円 | 約2.3倍 | 8.02% | 日本基準 |

| みずほFG | メガバンク | 8,854億円 | 約1.9倍 | 8.56% | IFRS |

| MS&AD | 損保 | 6,916億円 | 約4.8倍 | 16.34% | 日本基準 |

| 第一生命 | 生保 | 4,296億円 | 約1.2倍 | 11.70% | 日本基準 |

| オリックス | 多角化 | 3,516億円 | 約1.8倍 | 8.80% | 米国基準 |

| 野村HD | 証券 | 3,407億円 | 約2.2倍 | 未開示 | IFRS |

| SOMPO | 損保 | 2,431億円 | ― | 14.84% | IFRS |

| 大和証券 | 証券 | 1,215億円 | 約2.0倍 | 8.30% | 日本基準 |

| SBI | フィンテック | 872億円 | 約2.3倍 | 未開示 | IFRS |

| JPX | インフラ | 610億円 | 約1.2倍 | 未開示 | IFRS |

出典: 各社 有価証券報告書 2025年3月期(大和証券・SBIは2024年3月期)

この記事の以降では、5業態を「メガバンク→損保・生保→証券・フィンテック・インフラ」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

メガバンク3行|純利益5年で倍増の構造とDX投資

メガバンクの「賭け」は、金利正常化の追い風を受けながら海外展開・非金利収入・DXの3軸で収益力を構造的に引き上げることです。結論を先に示すと、MUFG・SMFG・みずほの3行の当期純利益合計は4期前の約1兆7,608億円から当期の約3兆9,262億円へ約2.2倍に倍増しています。「銀行やめとけ」は過去の低金利時代の評価であり、2025年時点の有報データは正反対の姿を示しています。

3行の純利益推移を5年で追うと、回復の勢いが明確です。

| 企業 | 4期前 | 3期前 | 2期前 | 前期 | 当期 | 5年成長 |

|---|---|---|---|---|---|---|

| MUFG | 7,770億円 | 1兆1,308億円 | 1兆1,164億円 | 1兆4,907億円 | 1兆8,629億円 | 約2.4倍 |

| SMFG | 5,128億円 | 7,066億円 | 8,058億円 | 9,629億円 | 1兆1,779億円 | 約2.3倍 |

| みずほFG | 4,710億円 | 5,304億円 | 5,555億円 | 6,789億円 | 8,854億円 | 約1.9倍 |

| 3行合計 | 1兆7,608億円 | 2兆3,678億円 | 2兆4,777億円 | 3兆1,325億円 | 3兆9,262億円 | 約2.2倍 |

出典: 各社有価証券報告書 2025年3月期(MUFG・みずほはIFRS、SMFGは日本基準)

ROEも3行そろって8%台に到達しています。MUFGは4期前の4.73%→当期9.28%、SMFGは4.56%→8.02%、みずほは5.29%→8.56%。メガバンク3行の「ROE二桁」は視界に入りました。みずほは2027年度に連結業務純益1.4-1.6兆円(国内金利0.5%前提)・ROE10%超を中期経営目標に掲げ、SMFGはROCET1(普通株式等Tier1比率ベースのROE)9.5%以上を目標としています(2025年3月期有報)。

DX投資の偏り|システム投資額で読むメガバンクの本気度

設備投資の内訳を読むと、メガバンクはDXにどれだけ賭けているかが数値で見えてきます。SMFGは2025年3月期の設備投資総額3,705億円のうち三井住友銀行だけで2,044億円をシステム関連に投じています。みずほも設備投資2,760億円でMINORIシステムのリニューアルを継続中です。MUFGは設備投資額を詳細に開示していませんが、「グローバルソリューションプロバイダー」のビジョン下でアジア・米州を中心にデジタルサービスを強化しています。

金利正常化だけが追い風ではありません。海外事業の拡大(MUFGはメガバンク最大の海外ネットワーク)、非金利収入(SMFGのカード・決済・ウェルスマネジメント)、業務効率化(AI・RPA)の複合効果が5年倍増を支えています。

ただし配属先で将来性は大きく異なる点は見逃せません。グローバル部門・DX推進部門・ウェルスマネジメント部門は成長環境にある一方、伝統的な国内リテール(支店窓口業務)はDXによる効率化で人員削減の流れがあります。「銀行やめとけ」の本質は業界否定ではなく、配属先のミスマッチリスクを警戒する声と読むのが実態に近いでしょう。

メガバンク3行の金利感応度や海外戦略の違いをさらに深掘りしたい方は → メガバンク3行の横断比較で具体的に比較できます。

損保・生保|ROE20%超とメガバンクの2倍の収益構造

損保の「賭け」は、グローバル保険M&Aと保険料率の適正化で金融業界最高のROEを維持することです。結論として、損保3社のROEはメガバンクの2倍以上──東京海上20.58%、MS&AD 16.34%、SOMPO 14.84%。メガバンク(8-9%台)とは資本効率で別次元にいます。就活メディアの「メガバンクvs損保」比較では出てこない視点です。

損保3社の純利益成長は金融業界で最も劇的です。東京海上の純利益は4期前の1,618億円から当期1兆552億円まで約6.5倍、MS&ADも1,443億円から6,916億円まで約4.8倍に拡大しました。海外保険事業の拡大、保険料率の適正化、政策保有株の売却益が複合的に効いています。SOMPOはIFRS移行と2023年3月期の不適切行為問題の影響で単純な5年比較は困難ですが、ROE14.84%は高水準です。

SOMPOの意外な投資先|介護211億円>国内損保169億円

有報を丁寧に読むと、他社にない独自ポジションが見えてきます。SOMPOの設備投資606億円の内訳は国内損保169億円・海外保険200億円・介護事業211億円・国内生保19億円等で、介護が国内損保を上回るのが特徴です(2025年3月期有報)。300億円規模の人材強化ファンドを設立し、生成AI実装にも積極的です。高齢化社会の課題に金融の力で取り組みたい人にとって、SOMPOの介護事業は他の金融機関にはないキャリアパスを提供しています。

生保(第一生命)|金利回復で過去最高益を更新

生保は金利環境を最も直接的に受ける業態です。第一生命の純利益は2期前に1,737億円まで落ち込みましたが(金利上昇による有価証券評価損の影響)、当期は4,296億円で過去最高益を更新しました。金利上昇は短期的には評価損を発生させますが、中長期的には新規投資の利回り改善で資産運用収益が向上する二面性を持ちます。ROEも4期前8.5%→当期11.7%に改善しました(2025年3月期有報)。

設備投資1,712億円は国内保険1,488億円・海外保険214億円に投じられ、不動産の新設・建替とシステム開発が中心です。アクチュアリー(保険数理)や資産運用部門は専門性が極めて高く、金利のある世界への回帰でファイナンス・統計スキルを持つ人材の市場価値が再上昇しています。

損保3社のキャリアパスを比較したい方は → 保険キャリア比較で詳細を確認できます。

証券・フィンテック・インフラ|市場依存と破壊的成長

この3業態は稼ぎ方が三者三様です。証券は市場環境で業績が急変動し、フィンテックは手数料破壊で顧客基盤を一気に広げ、取引所は少数精鋭で市場インフラ全体を支える──同じ金融の中でも仕事の性格が全く違います。

証券|野村の純利益は2期で3.7倍、市場の振れを直接受ける

野村HDの純利益は2期前の927億円から当期3,407億円へ約3.7倍に急増しました。日経平均の上昇や海外市場の好調、NISA拡充による個人投資家の増加が主因です。ただしこの振れ幅の大きさは逆にも動きます。2期前に野村は減益しており、景気後退局面での大幅減益リスクは常に存在します(2025年3月期有報)。

大和証券グループ本社の当期純利益は1,215億円(2024年3月期)でROE8.3%。設備投資354億円でDX推進を進め、米国株リアルタイム委託取引機能を構築しました。NISA拡充・東証の資本効率要請が証券業界全体の社会的役割を拡大させています。

フィンテック(SBI)|売上5年で3.3倍、設備投資の89%がシステム

SBIホールディングスは金融業界の異端児です。売上は4期前の3,680億円から当期1兆2,105億円まで約3.3倍に急成長。設備投資830億円のうち737億円(約89%)がシステム投資で、金融のDXを自ら推進する側です。国内株式売買手数料ゼロ化で対面証券のビジネスモデルを根底から揺さぶり、SBI新生銀行のグループ化で銀証一体戦略を加速しています(2024年3月期有報)。「金融を核に金融を超える」を経営理念に掲げ、バイオ・ヘルスケア(R&D約19億円)にも投資しています。

多角化(オリックス)|2035年ROE15%・純利益1兆円の長期目標

オリックスは金融の枠を超えた事業コングロマリットです。3つの戦略的投資領域(PATHWAYS:テクノロジー進化/GROWTH:人口動態変化/IMPACT:地球温暖化・資源問題)で、2035年3月期ROE15%・当期純利益1兆円を長期目標に掲げています(2025年3月期有報)。不動産・エネルギー・空港運営・事業投資など、もはやリース会社ではありません。米国基準の独自会計処理で他社比較がしにくい一方、多様な事業領域を横断的に経験したい人に向いています。

インフラ(JPX)|1,263人で純利益610億円の資本効率

日本取引所グループは日本唯一の総合取引所グループです。連結1,263人という超少数精鋭で純利益610億円を稼ぎ、設備投資157億円はシステム投資に集中しています。売買代金の増加(NISA・海外投資家の日本株買い)が収益ドライバーで、国際競争力の強化のためにシステム高度化を継続しています(2025年3月期有報)。採用枠は極めて少数ですが、市場インフラを支えるインフラ型キャリアとしては希少な選択肢です。

各社のDX投資の違いをさらに詳しく見たい方は → 金融業界DX比較で横断比較できます。

業態別リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。リスクの種類が業態で異なるということは、キャリアで経験する変化の種類も異なるということです。

金利再低下リスク(メガバンク・生保)は最大の不確実性です。みずほは中期経営計画で連結業務純益1.4-1.6兆円の目標を「国内金利0.5%前提」で設定しています(2025年3月期有報)。金利が想定を下回れば、メガバンク・生保の利ざや改善シナリオが崩れる可能性があります。

DX・フィンテック破壊リスクは全業態に共通します。SBIの手数料ゼロ化は対面証券の収益モデルを直撃しました。メガバンクのリテール部門も効率化で人員削減が進んでおり、テクノロジーに適応できないキャリアは縮小する可能性があります。

自然災害激甚化リスクは損保3社にとって最大の脅威です。保険金支払いの急増は利益を一気に圧縮する可能性があります。気候変動リスクは長期化の性格を持ちます。

市場急落リスクは証券の業績を直撃します。野村の純利益は2期前927億円→当期3,407億円と3.7倍に変動しました。この逆も起こり得るため、証券を志望するなら市場環境で報酬が変動することへの耐性が求められます。

システム障害リスクも見逃せません。みずほの過去の大規模システム障害は記憶に新しく、JPXのシステム障害は市場全体に影響を及ぼします。金融インフラの信頼性維持は、テクノロジー人材の需要が高まる理由でもあります。

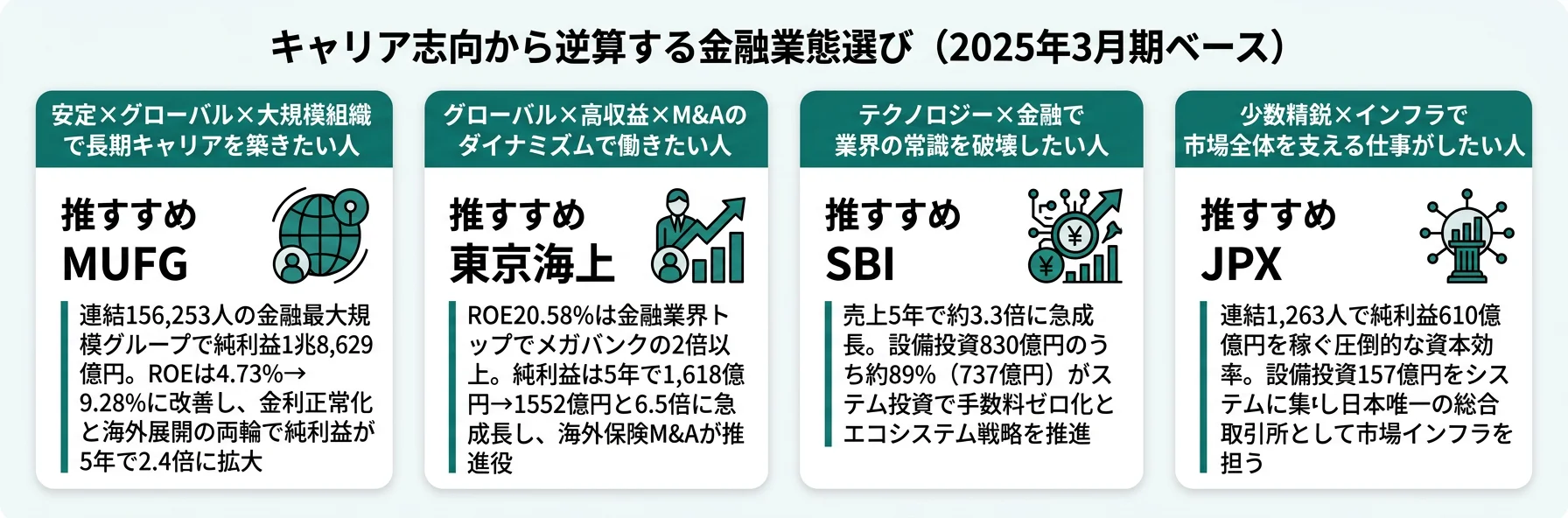

キャリアマッチ7パターン|志向から逆算する金融業態選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。金融業界は一括りにできません。志向別に7つのマッチパターンを整理しました。

| 志向 | おすすめ業態 | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| 安定×グローバル×大規模 | メガバンク | MUFG・SMFG・みずほ | 連結5-15万人、ROE8-9%台に改善、5年で純利益2倍 | 配属の運要素が大きい。支店リテールとグローバルIBでは別世界 |

| グローバル×高収益×M&A | 損保 | 東京海上・MS&AD・SOMPO | ROE14-20%台、海外M&A活発、5年で純利益4-6倍 | 自然災害リスクの不確実性。営業職は代理店管理が中心 |

| 専門性×長期キャリア | 生保 | 第一生命 | ROE11.7%、設備投資1,712億円、過去最高益 | 営業職の配属確率が高い。アクチュアリー等の専門職は狭き門 |

| 高報酬×市場・数字 | 証券 | 野村HD・大和証券 | 持株会社平均年収1,299-1,376万円 | 業績の振れが大きく報酬も連動。ストレス耐性が必要 |

| テクノロジー×ディスラプター | フィンテック | SBI | 売上5年約3.3倍、設備投資の89%がシステム投資 | M&Aで急成長のため組織統合の課題あり |

| 多角化×事業投資 | 多角化 | オリックス | 2035年ROE15%・純利益1兆円目標 | 配属先で全く異なる事業。金融の専門性を深めたい人には不向き |

| インフラ×少数精鋭 | 取引所 | JPX | 連結1,263人で純利益610億円、平均年収1,110万円 | 採用枠が極めて少数。変革スピードは民間より遅い可能性 |

出典: 各社有価証券報告書 2024-2025年3月期

有報記載の平均年収は持株会社(管理部門中心・少人数)の数値が多く、事業会社の実態とは異なる場合があります。証券はインセンティブ報酬の比率が高く、好況期の年収は有報記載を大幅に上回る一方、不況期は減少リスクもあります。有報の平均年収だけで企業を序列化することは適切ではありません。

面接で使える金融業界の切り口

面接で有報データを使うと、「なぜ御社か」に定量的な根拠を持たせられます。業態横断で差別化できる3つの切り口を紹介します。

メガバンク志望の場合: 「メガバンク3行の純利益合計が5年で約1.76兆円から約3.93兆円に倍増する中で、御社の中期経営計画で掲げるROE目標と非金利収入の拡大戦略に注目しました。金利正常化の追い風を活かしつつ、カード・決済・ウェルスマネジメントの構造的成長にも携わりたいと考えています」

損保志望の場合: 「東京海上のROE20.58%はメガバンクの2倍以上で、金融業界トップの資本効率です。海外保険事業の拡大で純利益が5年で6.5倍になった事実に魅力を感じ、海外M&AやPMIに携わりたいと考えています」

テクノロジー志向の場合: 「SBIの設備投資830億円のうち約89%がシステム投資に充てられている事実を有報で確認しました。金融のDXを自ら推進する姿勢に共感し、手数料ゼロ化後の次の収益モデル構築に挑みたいと考えています」

逆質問でも有報の数値を使うと深さが伝わります。

- 「御社の有報で海外事業の収益比率が拡大していますが、若手社員のグローバル部門への配属機会はどの程度ありますか?」

- 「有報の中期経営計画で金利0.5%前提が示されていますが、金利再低下時の収益構造への影響をどう考えていますか?」

- 「有報の設備投資でDX関連投資が増加していますが、テクノロジー人材の内部育成と外部採用の比率はどうなっていますか?」

まとめ

有報データが示す結論は、「金融業界の将来性は業態とポジションで全く異なる」ということです。メガバンク3行の純利益は5年で倍増し、「銀行やめとけ」は過去の低金利時代の評価であることがデータで確認できます。一方で、損保のROE(東京海上20.58%)はメガバンクの2倍以上、SBIは売上5年で約3.3倍と、業態によって成長の質が全く異なります。金利正常化・DX加速・グローバル化という3つの構造変化が同時に進行する中で、自分の志向に合った業態を選ぶことがこれまで以上に重要になっています。

この記事のポイント3選

- メガバンク3行の純利益は5年で約1.76兆円→約3.93兆円にほぼ倍増。ROEも8%台に到達し「銀行やめとけ」は過去の評価

- 損保のROEはメガバンクの2倍以上。東京海上20.58%は金融業界トップで、就活メディアでは出てこない比較軸

- 金融業界は一括りにできず、志向別に7パターンのキャリアマッチがある。業態選びがキャリアを左右する

次のアクション

- メガバンクで金利正常化の追い風に乗りたい方は → メガバンク3行の横断比較で金利感応度や海外戦略の違いを確認

- 損保のROE20%超×グローバルに惹かれた方は → 保険キャリア比較で3社のキャリアパスを比較

- テクノロジー×金融のディスラプターに挑みたい方は → SBIの有報分析で手数料ゼロ化戦略とシステム投資を深掘り