資生堂を「日本を代表する化粧品ブランド企業」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上の約67%は海外、コア営業利益は前期比+22.3%で445億円まで回復した一方、構造改革費用733億円を計上してIFRS営業損失-288億円・最終赤字-407億円に沈んでいる二面性が読み取れます。あなたが「コア営業利益とIFRS営業利益の差額」を自分の言葉で説明できれば、他の就活生とは明確に差がつきます。

資生堂(4911)は、1872年創業の日本最大手の化粧品メーカーで、SHISEIDO・クレ・ド・ポー ボーテ・NARSを中心とするプレステージブランドを5地域で展開する売上9,700億円のグローバル企業です。花王が日用品を主軸に化粧品を一部展開する複合メーカーなら、資生堂は化粧品専業でグローバル比率約67%を取りに行くピュアプレイで、親世代の「資生堂=銀座の老舗ブランド」というイメージこそが、いま再構築されつつある戦略の出発点です。

この記事のデータは資生堂の有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 資生堂 有価証券報告書 2025年12月期 主要な経営指標等の推移

資生堂のビジネスの実態|何で稼いでいるのか

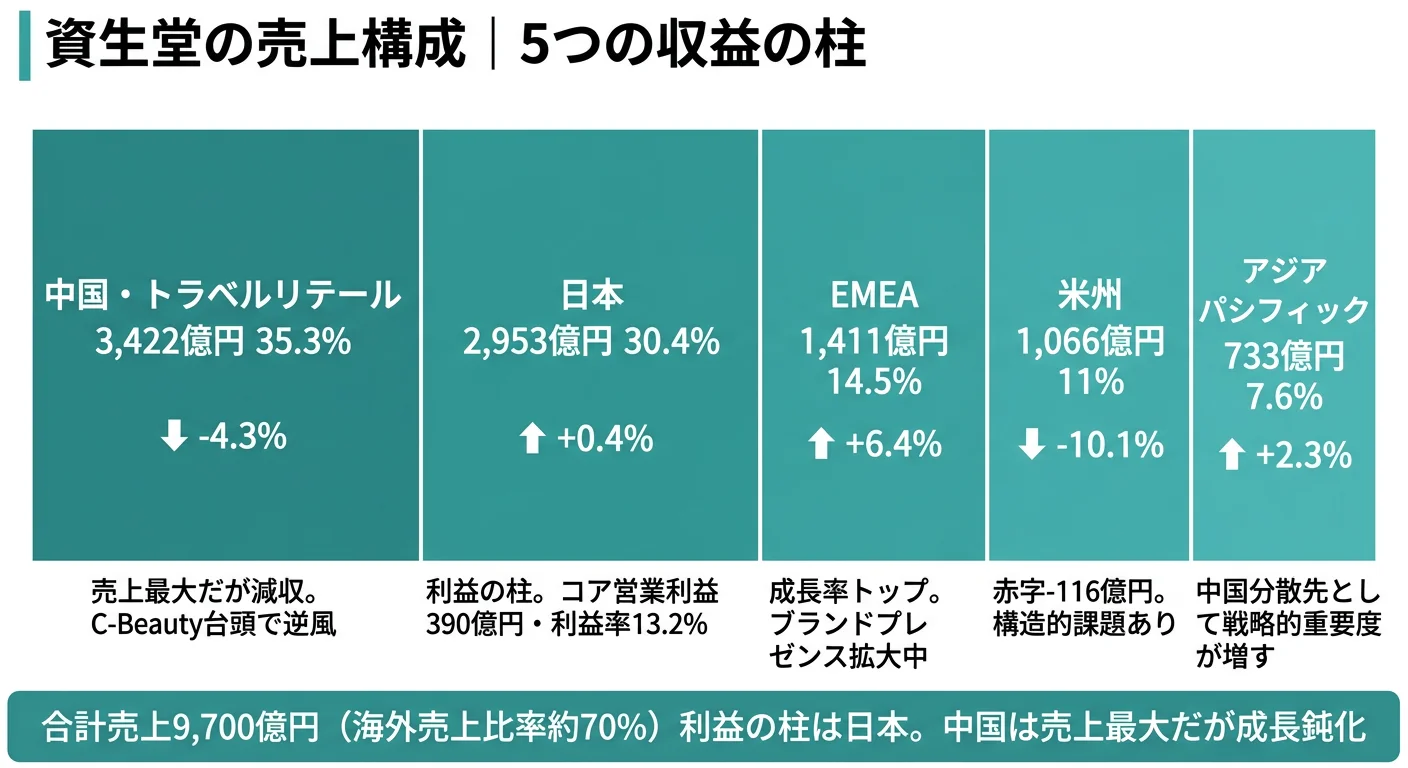

結論を先に示すと、資生堂は5地域セグメント体制の中で中国・トラベルリテール(売上3,422億円・35.3%)を量的中心としつつ、コア営業利益では日本(390億円)と中国・TR(645億円)の2拠点で稼ぐ二極構造です。一方で米州は-116億円の赤字、調整額(本社費用等)が-552億円もあり、5セグメントの利益合計1,010億円が連結445億円まで圧縮される構造も同時に読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 構成比 | コア営業利益 | 利益率 |

|---|---|---|---|---|

| 中国・トラベルリテール | 3,422億円 | 35.3% | 645億円 | 18.9% |

| 日本 | 2,953億円 | 30.4% | 390億円 | 13.2% |

| 欧州 | 1,411億円 | 14.5% | 39億円 | 2.8% |

| 米州 | 1,066億円 | 11.0% | -116億円 | 赤字 |

| アジアパシフィック | 733億円 | 7.6% | 51億円 | 6.9% |

出典: 資生堂 有価証券報告書 2025年12月期 セグメント情報

pie title 黒字セグメントのコア営業利益(2025年12月期)

"中国・TR 645億円" : 645

"日本 390億円" : 390

"アジアパシフィック 51億円" : 51

"欧州 39億円" : 39

中国・TRと日本の2セグメントだけでコア営業利益の約95%を稼ぎ出しており、地理的な利益偏在が極端な構造です。一方で売上構成比では中国・TR 35.3%・日本 30.4%・欧州 14.5%・米州 11.0%と分散しており、資生堂は「グローバルに売って、稼ぎは2拠点に依存」というアンバランスな状態にあります。米州事業はコア損失-116億円に加え、減損損失513億円も計上されており、構造改革の主戦場になっています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

中国・トラベルリテール|利益率最高だが減速する稼ぎ頭

中国・トラベルリテールは売上3,422億円・コア営業利益645億円(利益率18.9%)で、全セグメント中で最も高い収益性を持つ稼ぎ頭です。2025年12月期からセグメントが再編され、旧「中国事業」と「トラベルリテール事業」が統合されました。ただし売上は前期比-4.3%、コア営業利益は前期比-10.4%と減収減益で、勢いはピークアウトしています。中国国内の消費低迷とC-Beauty(中国ローカルブランド)の台頭が逆風で、有報でも「中国・TRの市場環境変化」が経営課題として明示されています。利益貢献は依然として大きいものの、「ここに依存し続けて大丈夫か」が経営の問いになっています。

日本|利益率8.8%→13.2%に急改善した変革の本丸

日本事業はコア営業利益390億円(前期259億円から+50.6%)・利益率13.2%(前期8.8%)と、全社で最も劇的な改善を見せたセグメントです。SHISEIDO・クレ・ド・ポー ボーテ・NARSの3ブランドへの集中投資が利益を牽引し、売上は前期比ほぼ横ばい(+0.4%)ながら利益率が大幅に上がる「質の改善」が起きています。日本セグメントの2024年→2025年の利益増加額131億円は、全社コア営業利益の改善額(364億円→445億円・+81億円)の主因で、全社の数字を引き上げているのは実質的に日本事業です。

米州|-116億円赤字+減損513億円の構造改革主戦場

米州事業はコア営業損失-116億円(前期-92億円から赤字拡大)、売上1,066億円(前期比-10.1%)で減収・赤字拡大が同時進行しています。さらに2025年12月期は米州セグメントで減損損失513億円を計上しており、有報では「のれんの減損損失および資生堂アメリカズCorp.が賃借しているオフィスのサブリースによる収益性低下等」と説明されています。米州事業はDDG Skincare Holdings LLC(DR.DENNIS GROSS)買収後の構造再構築フェーズで、新中計の成否を左右する論点です。

5期分の売上推移を見ると、4期前10,099億円から当期9,700億円とほぼ横ばいです。一方で純利益は4期前の469億円から2期連続赤字(前期-108億円・当期-407億円)に転落しています。売上規模が変わらない中で利益が振れる構造そのものが、構造改革を続けざるを得ない理由です。

収益性と地理リスクはトレードオフ。中国・TRの利益率18.9%という高収益は、中国とトラベルリテールというハイリスク市場に集中している裏返しです。日本13.2%・欧州2.8%・米州赤字という分散構造では、中国が崩れたとき支えるエンジンが日本しかありません。「グローバル化粧品メーカー」を志望するなら、利益貢献では中国・TRと日本の2拠点に乗っている会社という現実から逃げずに語ることが前提になります。

では、この二極構造を新中計でどう組み直そうとしているのか。続く章で投資の中身を見ていきます。

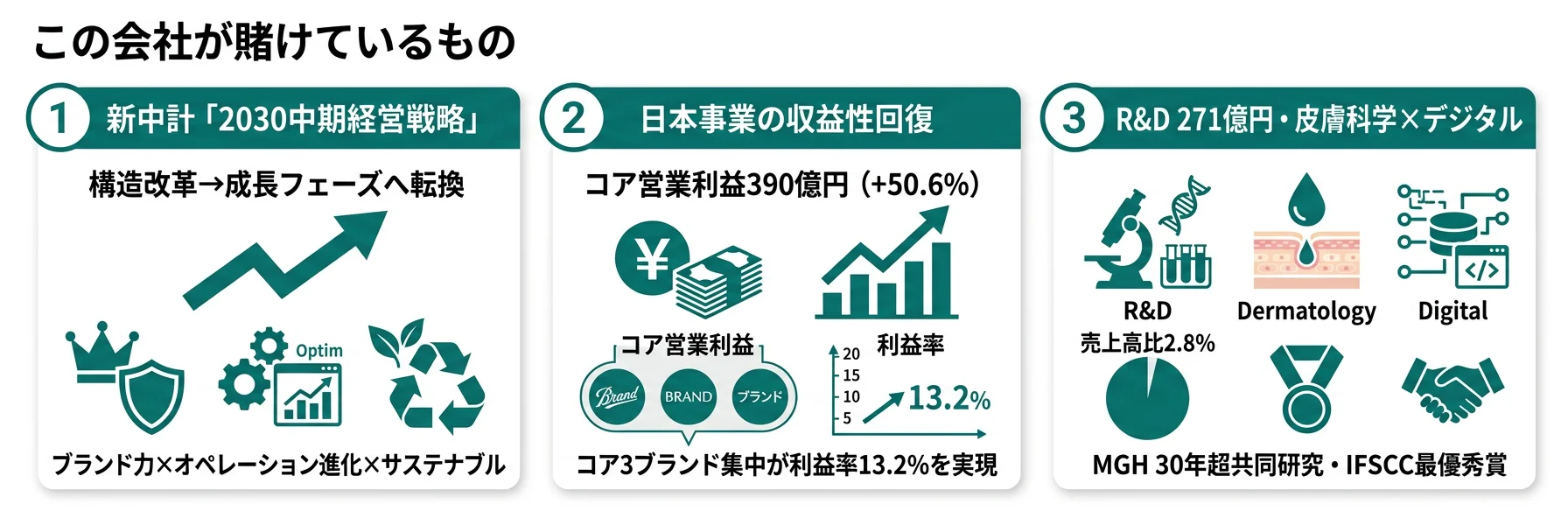

資生堂は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。資生堂の場合、設備投資430億円・研究開発費271億円・新中期経営戦略の3軸が「賭け」の輪郭を描きます(投資セクションの読み方ガイド)。経営方針として2025年12月期に新「2030中期経営戦略」を策定し、3つの柱としてブランド力向上・グローバルオペレーション進化・サステナブルな価値創造を掲げています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社コア営業利益への寄与 |

|---|---|---|---|

| 新「2030中期経営戦略」 | コア営業利益445億円(+22.3%)・The Shiseido Way制定(2026年1月) | 中長期(2030年まで) | 構造改革費用733億円を計上、本業の回復で22.3%増 |

| 日本事業の収益性回復 | 日本コア営業利益390億円・利益率13.2%(前期8.8%) | 短中期(コア3ブランド集中) | 全社改善額の主因(+131億円) |

| R&D 271億円・皮膚科学×デジタル | 売上比2.8%・5領域研究・GIC拠点・MGH 30年超 | 長期(技術基盤) | 利益率の長期下支え |

出典: 資生堂 有価証券報告書 2025年12月期 経営方針・研究開発活動・セグメント情報

賭け1: 新「2030中期経営戦略」|構造改革から成長フェーズへの転換

資生堂は前中計「SHIFT 2025 and Beyond」と「アクションプラン2025-2026」を引き継ぐ形で、2025年12月期に新「2030中期経営戦略」を策定しました。3つの柱は(1)ブランド力向上を通じた成長加速、(2)グローバルオペレーションの進化、(3)サステナブルな価値創造で、2026年1月には「The Shiseido Way」を制定し企業理念(Philosophy)も改定しています。

数字の上では、コア営業利益445億円(前期比+22.3%)に対し、IFRS営業利益は-288億円。差額733億円が構造改革費用・減損損失・買収関連費用等の非経常項目です。前期(2024年12月期)も構造改革費用266億円を計上しており、2期連続で「痛みを伴う構造調整」が進行しています。最終損益は-407億円(前期-108億円)と赤字幅が拡大しており、「コアは回復、IFRSは赤字拡大」というギャップを面接で説明できるかが企業研究の深さを分けます。

変革期志望での行動 → 「コア営業利益とIFRS営業利益の差額の意味」を1分で説明できるようにしておきましょう。有報の経営方針セクションの読み方ガイドで、中期経営計画の読み方を整理しておくと、面接で「なぜ赤字なのに改善基調と言えるのか」の問いに耐えられます。

賭け2: 日本事業の収益性回復|コア3ブランドへの集中

日本事業のコア営業利益390億円(前期259億円から+50.6%)・利益率13.2%(前期8.8%)は、全社改善の主因です。SHISEIDO・クレ・ド・ポー ボーテ・NARSのコア3ブランドへの経営資源集中が成果を出しており、有報でも「注力ブランドへの集中投資による収益性向上」が経営方針として明示されています。

設備投資の面でも、資生堂は2025年12月期に減価償却費717億円を計上しており、中国・TR 94億円・日本106億円・欧州77億円・アジアパシフィック41億円・米州100億円と日本の比率が最も高くなっています。利益でも投資でも、資生堂が「日本を成長エンジンとして再構築する」というメッセージが定量的に裏付けられています。一方で日本市場全体は人口減少の構造的逆風があり、「シェア取り」と「単価向上」の両輪でしか伸ばせない難しさもあります。

プレステージ志望での行動 → SHISEIDO・クレ・ド・ポー ボーテ・NARS各ブランドのターゲット層と価格帯の違いを整理しておきましょう。化粧品業界の将来性|有報で見る資生堂・花王の戦略で業界全体を俯瞰すると、化粧品専業のプレステージ戦略と複合メーカーのマス戦略の違いが鮮明になります。

賭け3: R&D 271億円|皮膚科学×デジタル融合の技術基盤

研究開発費271億円(売上高比2.8%)を、(1)皮膚科学技術、(2)処方開発技術、(3)感性科学、(4)情報科学、(5)デジタル技術の5領域に投じています。横浜のグローバルイノベーションセンター(GIC)を中核拠点とし、米国・フランス・中国にも海外研究拠点を展開しています。ハーバード大学MGH CBRC(Cutaneous Biology Research Center)との皮膚免疫機能共同研究は30年を超える歴史があり、化粧品業界では珍しい長期基礎研究の蓄積を持ちます。

2025年にはIFSCC(国際化粧品技術者会連盟)カンヌ大会でポスター部門最優秀賞、ASCS(アジア化粧品技術者会連盟)マニラ大会で口頭発表部門1等賞を受賞しており、技術力は国際的にも認められています。化粧品の効果効能を科学的に証明し、プレミアムブランドの価格正当性を技術で裏付ける「科学×ブランド」の掛け算が、資生堂の長期競争力の核です。R&D比率2.8%は化粧品業界では高水準で、専業メーカーとしての技術投資を維持しています。

研究職志望での行動 → IFSCC受賞内容と「皮膚科学×デジタル」の融合領域を1つは具体的に語れるようにしましょう。研究開発活動セクションの読み方ガイドでR&D比率の業界比較も整理しておくと、技術志望の説得力が増します。

ただし、この投資戦略の裏側には、資生堂自身が有報で開示しているリスクもあります。次章でそのリスクを見ていきます。

資生堂が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。資生堂が開示する多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

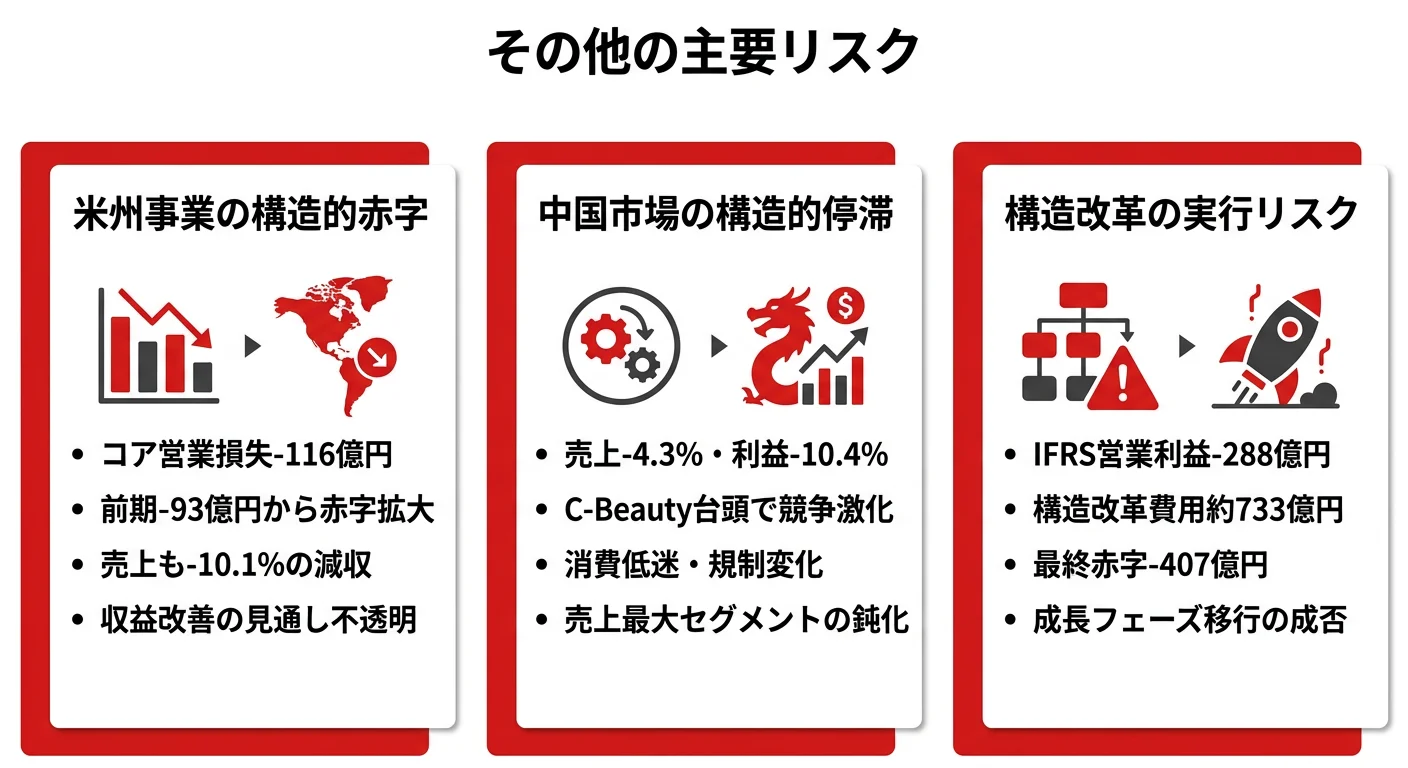

リスク1: 米州事業の構造的赤字|-116億円で赤字拡大+減損513億円

米州事業はコア営業損失-116億円と、前期の-92億円から赤字幅が拡大しました。売上も前期比-10.1%の1,066億円に縮小しており、減収・赤字拡大が同時進行しています。さらに2025年12月期は米州で減損損失513億円を計上しており、これは全社減損損失516億円のほぼ全額に相当します。有報では「のれんの減損損失および資生堂アメリカズCorp.のオフィスサブリースによる収益性低下等」と説明されています。米州配属を希望する場合、当面は事業再編・人員削減を伴う構造改革フェーズで働くことを覚悟する必要があります。

リスク2: 中国・TRの構造的停滞|利益最大柱が縮小フェーズに

中国・トラベルリテールセグメントは売上3,422億円(前期比-4.3%)・コア営業利益645億円(前期比-10.4%)と、売上・利益とも縮小しています。中国国内の消費低迷、C-Beauty(中国ローカルブランド)の台頭、トラベルリテール市場の構造変化が同時進行しており、有報でも「中国・TRの市場環境変化リスク」が明示されています。利益率18.9%という高収益は維持されているものの、母体が縮小すれば全社利益の下押し要因になります。日本回復が+131億円なのに対し、中国・TRの-75億円減益が大半を相殺している構造で、新中計の最大の不確実性はここにあります。

リスク3: 構造改革の実行リスク|IFRS営業損失-288億円

2025年12月期のコア営業利益445億円に対し、IFRS営業利益は-288億円と差額733億円が非経常項目です。内訳は構造改革費用206億円・減損損失516億円・買収関連費用9億円等で、最終損益は-407億円(前期-108億円)と赤字幅が拡大しました。「アクションプラン2025-2026」の「ネクストキャリア支援プラン」など人員施策に伴う費用も含まれています。新中計が計画どおり進めば構造改革費用は段階的に縮小しますが、計画未達なら「成長フェーズへの転換」が遅延し、追加の構造改革を迫られるリスクが残ります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れて志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、資生堂があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた資生堂の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する資生堂の特徴 | 詳しく見る |

|---|---|---|

| プレステージブランド・グローバル志向 | 海外売上比率約67%・5地域展開・コア3ブランド集中 | → 本記事の賭け2 |

| 変革期で成長戦略の実行に関わりたい | 新「2030中期経営戦略」・コア営業利益+22.3% | → 本記事の賭け1 |

| 皮膚科学・デジタル技術R&D志向 | R&D 271億円(売上比2.8%)・GIC・MGH 30年超 | → 本記事の賭け3 |

| 安定した黒字環境を求める | 最終赤字-407億円・米州赤字-116億円 | → 本記事のリスク3 |

合いそうな人

- グローバルなブランドマーケティングに携わりたい人(海外比率約67%・5地域展開)

- プレステージ・ラグジュアリー領域のスキンケアビジネスに関心がある人(クレ・ド・ポー ボーテ等)

- 変革期の企業で成長戦略の実行に関わりたい人(新中計2025-2030)

- 皮膚科学・デジタル技術の研究開発に興味がある人(R&D 271億円・GIC拠点)

従業員データ

資生堂の従業員データも判断材料になります。連結従業員26,330名、提出会社単体3,850名、平均年間給与708万円(単体)、平均年齢39.3歳、平均勤続年数11.2年です(2025年12月期)。グローバル展開の規模が大きく、連結26,330名のうち単体は約15%にとどまります。

| 項目 | データ |

|---|---|

| 連結従業員数 | 26,330名 |

| 提出会社単体 | 3,850名 |

| 平均年間給与(単体) | 708万円 |

| 平均年齢(単体) | 39.3歳 |

| 平均勤続年数(単体) | 11.2年 |

出典: 資生堂 有価証券報告書 2025年12月期 従業員の状況

平均年収708万円・勤続11.2年の裏側は変革期のキャリアスピード。化粧品業界の中では高水準といえる一方、提出会社単体3,850名(連結の約15%)の数字なので、グローバル拠点や子会社を含む実態とは一致しません。勤続11.2年という数字は、ブランドビジネスの長期視点と、構造改革で人員施策が継続している両面を映しています。「老舗の安定企業」を入り口に志望すると、新中計に沿った組織変更や人員配置の変化に適応できるかが入社後の分岐点になります。

今から学ぶべき分野

有報が示す投資方針から、資生堂で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| グローバルブランド戦略 | 英語、地域別消費者行動、プレステージマーケティング | TOEIC 850点以上、地域別マーケットレポートを月1で確認 |

| 日本事業の収益性回復 | コア3ブランドの差別化、リテール戦略、EC | クレ・ド・ポー ボーテ等のブランドサイトを実際に体験、店舗カウンターを訪問 |

| R&D 271億円・皮膚科学 | 化学・生物・データサイエンスの基礎 | 化粧品科学検定、Pythonでデータ分析の入門書を1冊 |

| 新中計の構造改革 | 中期経営計画の読み方、財務基礎 | 簿記3級取得、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

資生堂の面接── 「最終赤字-407億円なのに志望する理由は?」と聞かれたとき

セグメント情報を拝見し、コア営業利益が445億円・前期比+22.3%と回復基調にある一方で、構造改革費用733億円を計上した結果としてIFRS営業利益が-288億円・最終赤字-407億円になっている構造を確認しました。本業の収益力は回復しており、特に日本事業の利益率が8.8%から13.2%に急改善しています。表面的な赤字ではなく「痛みを伴う変革の途中」と捉え、新「2030中期経営戦略」のもとで成長フェーズへの転換に関わりたいと考えました。

資生堂の面接── 「なぜ花王ではなく資生堂か」と聞かれたとき

有報を比較したところ、花王が日用品を主軸にした複合メーカーなのに対し、資生堂は化粧品専業で海外売上比率約67%とグローバル度合いが大きく異なります。コア3ブランド(SHISEIDO・クレ・ド・ポー ボーテ・NARS)への集中投資が日本事業利益率を13.2%まで押し上げており、私はこのプレステージ領域に絞ってグローバル展開する戦略に共感しました。一方で米州事業-116億円の赤字という課題も認識しており、その立て直しに自分のキャリアを重ねたいと考えています。

面接で伝えるべき3つの軸

- コア営業利益とIFRS営業利益の差額(733億円)を1分で説明する。構造改革費用の意味を語れることが、表面的な数字に惑わされない分析力の証明になる

- 日本13.2%vs米州赤字-116億円の地域格差を直視する。「グローバル企業」を抽象論で語らず、具体的な収益偏在を踏まえた志望理由に変換する

- 新「2030中期経営戦略」の3本柱と自分の志望分野を1対1で結びつける。ブランド・グローバルオペレーション・サステナブル価値創造のどれに共感したかを言語化する

逆質問の例

- 「米州事業がコア損失-116億円・減損513億円という状況の中、新「2030中期経営戦略」では米州の収益化に向けてどのような重点施策を進めていますか」

- 「日本事業の利益率が8.8%から13.2%に急改善した一因として、コア3ブランドへの集中投資が挙げられています。新卒が日本事業のブランド戦略に関わるキャリアパスはどのようなものでしょうか」

- 「R&D 271億円のうち、皮膚科学とデジタル技術の融合領域に新卒研究職を配属するキャリアパスはありますか」

避けるべきこと: 「グローバル企業に憧れている」「老舗ブランドが好き」など、有報のデータを参照しない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきは「この会社が何に賭けているか・どこに苦しんでいるか」です。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 資生堂は売上9,700億円・海外比率約67%の化粧品専業最大手。コア営業利益445億円(+22.3%)とIFRS営業損失-288億円・最終赤字-407億円の二面性を、構造改革費用733億円というキーワードで橋渡しできるかが企業研究の深さを分ける

- 利益貢献は中国・TR(645億円・18.9%)と日本(390億円・13.2%)の2拠点に集中。日本利益率の8.8%→13.2%急改善が新中計の成功事例で、SHISEIDO・クレ・ド・ポー ボーテ・NARSのコア3ブランド集中が裏付け

- 強みの裏側に3つのリスク──米州赤字-116億円(減損513億円含む)・中国・TR減速(売上-4.3%)・構造改革の実行リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 資生堂の面接対策記事

- 同業他社と比較したい方は → 花王の有報分析

- 化粧品業界全体を俯瞰したい方は → 化粧品業界の将来性|有報で見る資生堂・花王の戦略

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。