SUMCOを「信越化学工業に次ぐ世界2位の安定したシリコンウェーハメーカー」だと思ったまま面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、当期純利益は前期比▲159.1%・純損失118億円、それでも研究開発費は32%増額された非対称構造が読み取れます。あなたが「会社が赤字局面でもR&Dを増やす経営判断にどう身を置くのか」を語れれば、他の就活生とは明確に差がつきます。

SUMCO(3436)は、シリコンウェーハ専業の世界2位メーカーで、純損失118億円局面でも赤字覚悟でR&Dを32%増額する、技術投資先行型の純粋プレイヤーです。信越化学工業のような多角化企業ではなく、事業セグメントが『高純度シリコン』のみの単一セグメント企業として、半導体素材の一点突破に賭けている会社だと理解する方が実態に近づきます。

この記事のデータはSUMCOの有価証券報告書(2025年12月期・日本基準)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: SUMCO 有価証券報告書 2025年12月期 主要な経営指標等の推移

SUMCOのビジネスの実態|何で稼いでいるのか

セグメント情報とは、企業が事業の中身を「どの領域でいくら稼いでいるか」開示する情報です。このセクションでは、SUMCOの事業を製品ライン・地域構成・主要顧客の3軸で分解し、「世界2位の安定した素材メーカー」というイメージと実態のギャップを掴みます。読み終えると、面接で「SUMCOは何で稼いでいる会社か」を3つの数字で答えられるようになります(セグメント情報の読み方ガイドも併読すると理解が深まります)。

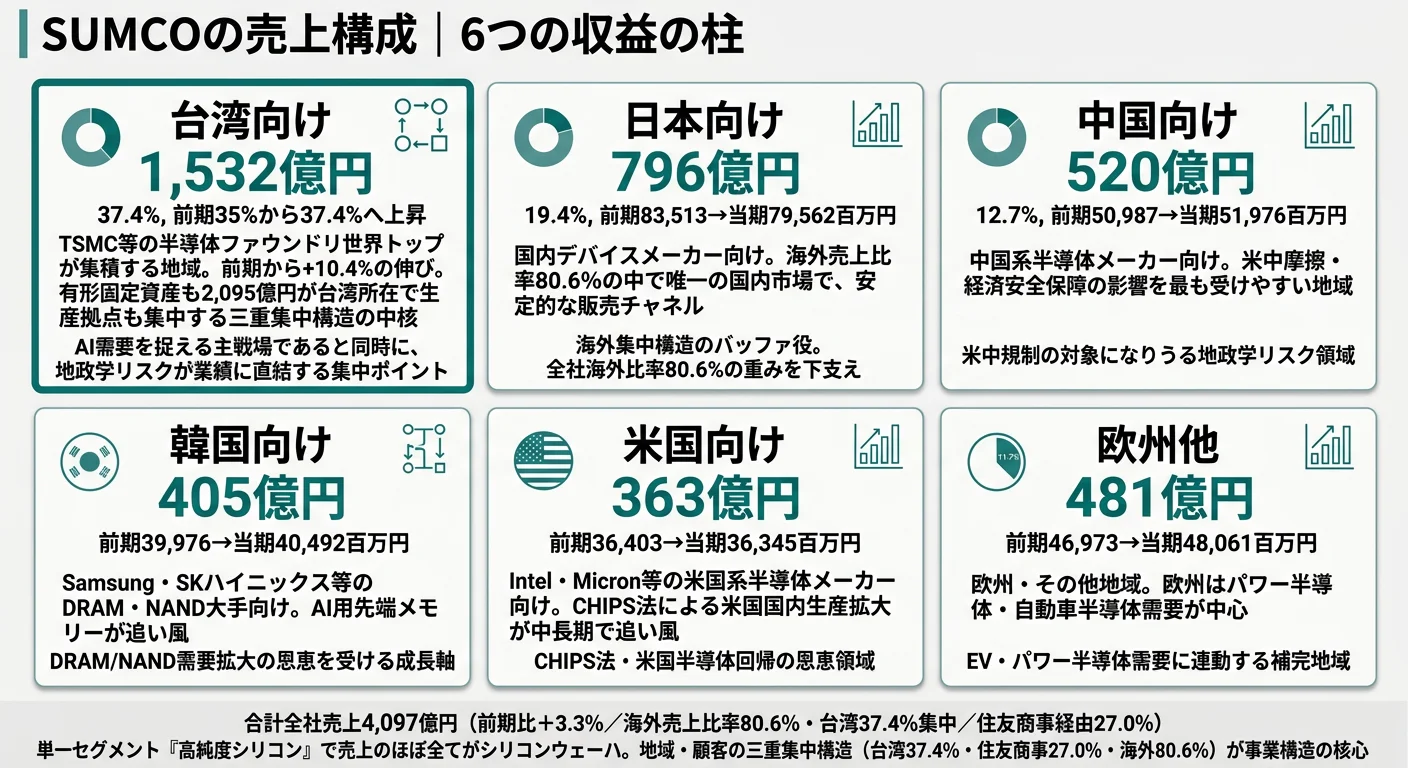

結論を先に示すと、SUMCOは事業セグメントが『高純度シリコン』のみの単一セグメント企業で、売上4,097億円のほぼすべてがシリコンウェーハ事業です。経営方針で300mm最先端品(成長領域)と200mm以下(再編領域)の二極化が明示されており、地域では台湾37.4%・海外80.6%、顧客では住友商事経由27.0%という三重集中構造が浮かび上がります。「専業ゆえのシンプルなビジネス」という第一印象を、製品ライン・地域・顧客の数字で更新するところから企業研究は始まります。

| 地域 | 売上高 | 構成比 |

|---|---|---|

| 台湾 | 1,532億円 | 37.4% |

| 日本 | 796億円 | 19.4% |

| 中国 | 520億円 | 12.7% |

| 欧州他 | 481億円 | 11.7% |

| 韓国 | 405億円 | 9.9% |

| 米国 | 363億円 | 8.9% |

| 合計 | 4,097億円 | 100% |

出典: SUMCO 有価証券報告書 2025年12月期 関連情報(地域ごとの情報)

pie title 地域別売上構成(2025年12月期)

"台湾" : 153232

"日本" : 79562

"中国" : 51976

"欧州他" : 48061

"韓国" : 40492

"米国" : 36345

主要顧客は住友商事株式会社で売上1,106億円・全体の27.0%を占めます(前期982億円から+12.6%)。住友商事はSUMCOの販売代理店として機能しており、単一顧客への依存度が高い構造です。海外売上比率は80.6%で、有形固定資産も日本4,403億円・台湾2,095億円・その他136億円と、台湾に主要な生産拠点を持つグローバル製造体制になっています。

ここからは、経営方針で会社自身が二極化を宣言している製品ラインと、横串となる地域・顧客集中を3つのH3で深掘りします。

300mm最先端品ウェーハ|AI・データセンター需要の中核

経営方針では300mm最先端品ウェーハについて『AI用データセンター向けの先端ロジックとDRAM向けの強い需要に加え、サーバーSSDの拡大に合わせNAND向けも需要の伸びが見込まれます』と需要見通しが明示されています。一方、ロジック非先端品では『顧客が本格的な在庫適正化を計画しており、購入量の調整が行われる見通し』とされ、同じ300mmでも先端と非先端で需要環境が分かれる二層構造です。

設備投資800億円の主要内容は『300mm最先端半導体用高精度ウェーハの増強投資』と明記されており、有形固定資産6,634億円の中核を構成します。経営方針では『半導体の技術革新が加速する中で、新工場の戦力化と既存工場の製造設備の高度化を進め、高い成長が続く先端品需要の取り込みに注力いたします』とされ、過去の大型投資(前期2,149億円)から「使いこなす」フェーズへの転換が明確です。就活生としては、配属の主戦場であると同時に、新工場の歩留改善・稼働率向上というコスト競争力の最前線に立つ覚悟が求められる領域です。

200mm以下ウェーハ|「再編」と明記された縮小領域

200mm以下ウェーハについて経営方針では『200mm以下につきましては、生産体制の再編成をはじめ、効率化と収益改善に努めてまいります』『150mm以下の小口径ウェーハ需要については将来的には縮小していくものと予想しております』と明記されています。AI用データセンター関連で需要増加もあるが現在の規模が継続予想で、150mm以下については中長期での縮小がほぼ既定路線です。

このセクションへの配属を志望する場合、「主力ではない領域で、生産体制の再編に当事者として関わる」という覚悟が問われます。経営方針で『市場環境に見合った適正な生産体制の再構築』と表明されており、合理化・統廃合・配置転換に直面する可能性も視野に入れる必要があります。事業構造改革の現場で経営企画・事業再編・生産技術に関わりたい人には、改革プロセスを担うキャリアが具体化する領域でもあります。

地域・顧客の三重集中構造|台湾37.4%・住友商事27.0%・海外80.6%

SUMCOの売上構造には、製品の単一セグメントとは別の集中構造があります。地域では台湾向けが37.4%(前期35%から上昇)で最大で、海外売上比率は80.6%。顧客では住友商事1,106億円が全体の27.0%を占め、販売の約4分の1を単一商社経由で行う構造です。

加えて、有形固定資産6,634億円のうち2,095億円(31.6%)が台湾所在で、生産拠点も台湾比重が高い構成になっています。日本4,403億円・台湾2,095億円・その他136億円という配置は、地政学的緊張が顕在化した場合の事業継続リスクを地理的にも抱えていることを意味します。専業メーカーゆえに製品では単一セグメントですが、地域と顧客の両軸で集中構造が同時に進んでいる点が、SUMCOのビジネスの実態を理解する核心です。

5期間の業績推移を見ると、売上は4期前の3,357億円から3期前4,411億円までの急成長後、当期4,097億円までは振れ幅の大きい推移が続きます。一方で当期純利益は4期前の411億円から3期前702億円のピークを経て、当期は△118億円まで赤字転落し、振れ幅の大きさが鮮明です。

| 期間 | 売上高 | 経常利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前(2021年12月期) | 3,357億円 | 511億円 | 411億円 | 10.4% |

| 3期前(2022年12月期) | 4,411億円 | 1,113億円 | 702億円 | 13.9% |

| 2期前(2023年12月期) | 4,259億円 | 726億円 | 639億円 | 11.6% |

| 前期(2024年12月期) | 3,966億円 | 375億円 | 199億円 | 3.4% |

| 当期(2025年12月期) | 4,097億円 | △39億円 | △118億円 | △2.0% |

出典: SUMCO 有価証券報告書 2025年12月期 主要な経営指標等の推移(日本基準)

当期純利益▲159.1%について: 売上は+3.3%で増収だが、減価償却費を中心とする固定費の重さで経常利益375億円→△39億円・純利益199億円→△118億円へ赤字転落しました。経営方針で『コスト競争力を強化し引き続き収益の改善に努める』と表明されており、過去の大型投資による減価償却費が継続して重く、売上回復だけでは利益が出ない構造です。3期前の売上+31.4%(FY2022→FY2023)について: 半導体メモリー需要の急回復・先端品出荷拡大による一過性要因です。当期の▲159.1%は、その反動と固定費構造の両方を映した数字と読み取れます。

「安定した世界2位の素材メーカー」というイメージと、純損失118億円・経常赤字39億円という業績変動の振れ幅は両立する。高固定費構造ゆえ売上+3.3%でも黒字化に至らない一方で、過去5年で売上+31%時に経常利益+118%を記録した実績もあり、回復時のレバレッジは大きい構造です。安定の裏返しがレバレッジ、と理解すると業績の見方が立体化します。

では、この振れ幅の大きい収益構造を、SUMCOは次の数年で何に賭けることで作り直そうとしているのか。続く章で投資の中身を見ていきます。

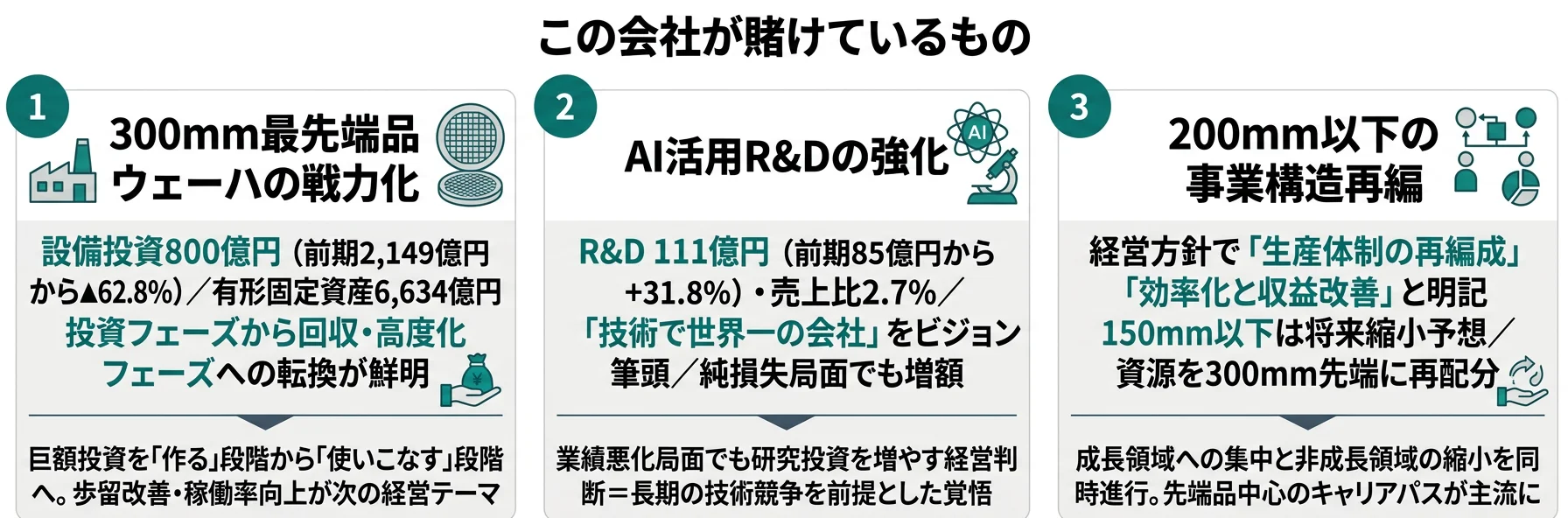

SUMCOは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発とは、企業が「未来の何に資金を投じているか」を示す情報です。SUMCOの場合は工場設備への投資(設備投資800億円)と研究開発(R&D 111億円・売上比2.7%)に加えて、200mm以下の生産体制再編という非金銭的な投資が並走しています(投資セクションの読み方ガイド)。「技術で世界一の会社」というビジョンは、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 300mm最先端品ウェーハの戦力化 | 設備投資800億円(前期2,149億円から▲62.8%)/有形固定資産6,634億円(日本4,403億円+台湾2,095億円)/投資の主要内容は「300mm最先端半導体用高精度ウェーハの増強投資」 | 中長期(中期計画期間と新工場戦力化サイクル) | 減価償却費の固定費化により売上回復時の利益レバレッジが高い構造 |

| AI活用R&Dの強化 | R&D 111億円(前期85億円から+31.8%)・売上比2.7%/純損失118億円局面下での+32%増額/6つの活動方針のうち2つがAI関連 | 中長期(半導体微細化・3D化への対応投資) | 短期業績への寄与は段階的、3D化・AI需要に対応する次世代ウェーハで競争力維持 |

| 200mm以下ウェーハの事業構造再編 | 経営方針で「生産体制の再編成」「効率化と収益改善」と明記/150mm以下は将来縮小予想/投資金額は非開示 | 中長期(中計期間にわたる継続的な構造改革) | コスト競争力の強化と固定費削減を通じた収益体質の改善・資源を300mm先端に再配分 |

出典: SUMCO 有価証券報告書 2025年12月期 経営方針・設備投資等の概要・研究開発活動

賭け1: 300mm最先端品ウェーハの戦力化|投資フェーズから回収フェーズへの移行

有報の経営方針セクションで最も目を引くのは、「300mmについては、半導体の技術革新が加速する中で、新工場の戦力化と既存工場の製造設備の高度化を進め、高い成長が続く先端品需要の取り込みに注力いたします」と会社自身が宣言した点です。設備投資が前期2,149億円から当期800億円へ▲62.8%縮小したのは、過去数年の大型投資から「使いこなす」フェーズへの転換そのものです。

具体的な打ち手は3つに整理できます。1つ目は新工場の戦力化で、過去の投資で構築した日本4,403億円・台湾2,095億円という有形固定資産を最大限に活用する立ち上げ・歩留改善・品質安定化が中心です。2つ目は既存工場の高度化で、AIを駆使した生産性改善や技術改善による歩留改善等、既存設備を継続的にアップデートする方針です。3つ目は先端品需要への対応で、AI用データセンター向けの先端ロジック・DRAM・サーバーSSD向けNAND等の強い需要を取り込む製品開発が並走します。

設備投資の主要内容『300mm最先端半導体用高精度ウェーハの増強投資』は、減価償却費として今後の損益計算書に重く反映されます。当期の経常損失39億円・純損失118億円という結果は、減価償却費を中心とする固定費の重さが業績を圧迫している局面の表れであり、売上回復までの「我慢の期間」をどう乗り切るかが経営の現在地です。

技術志向での行動 → 設備投資800億円と新工場戦力化のセットで「巨額投資を使いこなすフェーズ」を1つはエピソードとして整理しておきましょう。投資戦略を業界内で比較したい場合は本記事末尾の関連記事リンクも参照してください。

賭け2: AI活用R&Dの強化|赤字局面でも研究開発費32%増額

有報の研究開発活動セクションでは「AI製品の急激な伸長と半導体デバイスの微細化の限界からくる3D化等により、シリコンウェーハも従来の延長線上ではない大きな変革を求められております」「AIを駆使した生産性の向上、新製品の早期立ち上げにも注力してまいります」と明記されています。研究開発費111億円(前期85億円から+31.8%)・売上比2.7%という研究開発投資は、純利益が▲159.1%まで落ち込んでも増額する経営判断の表れです。

研究開発の活動方針は6つあり、そのうち2つがAI関連です。1つ目は『AIを駆使した生産性改善及び研究開発力の強化、新規製品の立ち上げスピードの向上』、2つ目は前項の生産性向上方針で、AI×製造プロセスの融合領域に重点配分されています。残る4つの方針は、顧客との密接なコミュニケーション・次世代ウェーハの共同開発ファーストコール獲得・国内外大学やサプライヤーとのオープンイノベーション・先端製品の比率増に対応する既存工場の高度化です。

『技術で世界一の会社』をビジョン筆頭に掲げ、業績悪化局面でも研究投資を増やす経営判断は、長期の技術競争を前提とした覚悟の表れです。短期業績への寄与は段階的ですが、3D化・AI需要に対応する次世代ウェーハで競争力を維持する基盤投資として位置づけられています。AI×製造プロセスの融合領域・次世代ウェーハ開発に関わりたい人にはチャンスが拡大する領域です。

研究志向での行動 → R&D 111億円の+32%増額と6つの活動方針のうちAI関連2つを「業績変動下でも技術投資を緩めない」セットで語れるようにしましょう。研究開発を増やす経営判断そのものを志望動機に組み込めると、企業理解の解像度が一段上がります。

賭け3: 200mm以下ウェーハの事業構造再編|選択と集中の深化

有報では「200mm以下につきましては、生産体制の再編成をはじめ、効率化と収益改善に努めてまいります」と明記されています。AI用データセンター関連で需要増加もあるが現在の規模が継続予想で、150mm以下については「将来的には縮小していくものと予想」と中長期の縮小シナリオが既定路線として示されています。

具体的な打ち手は段階的です。1つ目は適正な生産体制の再構築で、現在の需要規模に合わせた工場・ラインの最適化が進みます。2つ目は効率化と収益改善で、AI活用や歩留改善等の合理化を通じてコスト競争力を強化する方針です。3つ目は資源の再配分で、200mm以下から300mm先端品への投資・人材リソースのシフトが中長期で続く構造です。

このセクションへの配属を希望する場合は、「主力ではない領域で、再編プロセスに当事者として関わる」という覚悟が問われます。経営方針で『市場環境に見合った適正な生産体制の再構築』と表明されており、合理化・統廃合・配置転換に直面する可能性も視野に入れる必要があります。一方、事業構造改革・経営企画・生産技術の現場で改革プロセスを担うキャリアパスを志望する人には、当事者経験を積める稀有な領域でもあります。

変革志向での行動 → 「200mm以下の生産体制再編」と「300mm先端品への資源再配分」の関係を1つは語れるようにしておきましょう。変革プロセスへの関与を志望する場合、150mm以下の縮小予想を抜きには語れません。

ただし、戦力化フェーズには裏側のリスクがあります。次章ではSUMCO自身が有報で開示しているリスクを見ていきます。

SUMCOが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。SUMCOが開示している主要リスクの中から、就活生のキャリア選択に直結する5つを抽出します。

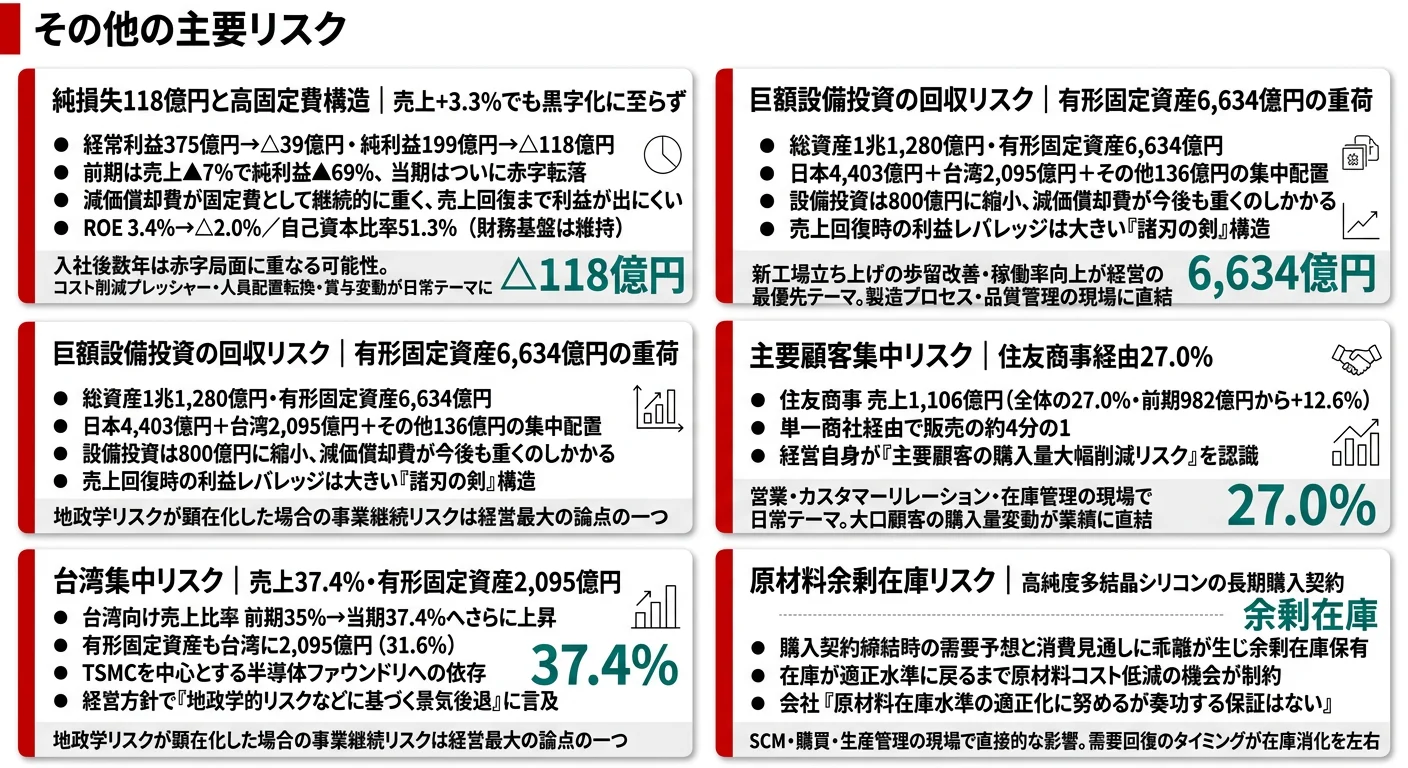

リスク1: 純損失118億円への転落と高固定費構造|売上+3.3%でも黒字化に至らず

最も注目すべきリスクは、SUMCOが当期に純損失118億円へ転落した収益構造の脆さです。前期は売上▲7%で純利益▲69%だったが、当期はついに赤字に転落しました。経常利益も前期375億円→当期△39億円へ赤字転換し、ROEは前期3.4%から△2.0%へ低下しました。

当期純損失は単年度の現象ではなく、構造課題の表面化です。減価償却費を中心とする高固定費構造により、売上+3.3%でも黒字化に至らない一方、回復時のレバレッジは大きいという「諸刃の剣」になっています。経営方針で『コスト競争力を強化し引き続き収益の改善に努める』と表明されており、効果が定着するには複数年かかる可能性があります。就活生としては、入社後数年が赤字局面と重なり、コスト削減プレッシャー・人員配置転換・賞与変動が日常テーマになる立場になる覚悟が必要です。

リスク2: 巨額設備投資の回収リスク|有形固定資産6,634億円

過去数年の大型投資で総資産は1兆1,280億円に達し、有形固定資産は6,634億円に膨らみました。当期の設備投資は800億円に縮小しましたが、減価償却費が固定費として継続的に重く、売上回復まで利益が出にくい構造です。自己資本比率は51.3%(前期50.5%)で財務基盤は維持されていますが、ROE△2.0%という収益性の低下は資産効率の課題を示しています。

新工場立ち上げの歩留改善・稼働率向上は、回収フェーズへの転換が成功するかを左右する直接的な経営テーマです。配属先によっては、製造プロセスの最適化や品質安定化に取り組む現場に身を置くことになります。「巨額投資を使いこなす段階」のリスクは、技術力で乗り越えるべき課題と捉え直すと、面接での語りに具体性が増します。

リスク3: 台湾集中リスク|売上37.4%・有形固定資産2,095億円

有報の事業等のリスクで「事業環境について」が筆頭に置かれており、「感染症の流行、国家間の地域紛争や米中摩擦等の地政学的リスクなどに基づく景気後退は、半導体製品の需要に影響を及ぼす可能性があります」と明記されています。台湾向け売上は1,532億円(連結売上の37.4%・前期35%から上昇)で、有形固定資産も台湾に2,095億円が所在しています。

台湾は半導体ファウンドリ世界シェア最大のTSMCを擁する地域で、SUMCOの主要顧客もこの地に集中しています。地政学的緊張が顕在化した場合の事業継続リスクは、経営最大の論点の一つです。「グローバル製造企業で働く」という志望動機を持つ場合、台湾・米中・為替の3軸をセットで受け入れる覚悟が問われます。他社のリスク開示と比較する読み方は有報のリスク欄の読み方ガイドで構造を理解しておくと、面接での返答に厚みが出ます。

リスク4: 主要顧客集中リスク|住友商事経由27.0%

有報の事業等のリスクで「主要顧客について」が項目として挙げられており、「半導体市場は、比較的少数の大手メーカーが市場の大部分を占めているため、当社グループの売上の相当部分は特定の主要顧客によるものとなっております」と明記されています。住友商事を通じた売上は1,106億円で全体の27.0%(前期981億円から+12.7%)を占め、単一商社経由の販売依存度が高い構造です。

主要顧客の購入量変動が業績に直結するリスクは、営業・カスタマーリレーション・在庫管理の現場で日常テーマになります。住友商事との関係性は長期的に築かれてきたものですが、半導体市況の悪化や顧客側の戦略変更によって購入量が変動するリスクは、経営自身が認識している重要論点です。配属によってはこの大口顧客との関係維持・拡大が直接的な業務になる可能性があります。

リスク5: 原材料余剰在庫リスク|高純度多結晶シリコンの長期購入契約

有報の事業等のリスクで「原材料の調達について」が項目として挙げられており、「シリコンウェーハの主要原材料である高純度多結晶シリコンについて、世界の主要な多結晶シリコンメーカーとの間で長期購入契約を締結し、原材料の安定調達を図ってまいりましたが、購入契約締結時の需要予想と消費見通しに乖離が生じたことから余剰在庫を保有しております」と明記されています。在庫が適正水準に戻るまで、原材料コスト低減の機会が制約される構造です。

このリスクは、SCM・購買・生産管理の現場で直接的な影響を受けます。「原材料在庫水準の適正化に努めておりますが、かかる対策が奏功する保証はありません」と会社自身が表明しており、需要回復のタイミングが在庫消化を左右します。原材料コスト構造の改善は、当期の収益構造の弱さを補う打ち手として、経営の重要なテーマです。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、SUMCOがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたSUMCOの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するSUMCOの特徴 | 詳しく見る |

|---|---|---|

| 技術×半導体素材志向 | R&D 111億円(前期比+31.8%)/結晶成長・研磨・エピタキシャル等の精密プロセス/AI活用生産性改善 | → 本記事の賭け2 |

| 巨額設備の立ち上げ志向 | 設備投資800億円/有形固定資産6,634億円/新工場の戦力化と既存工場の高度化 | → 本記事の賭け1 |

| 事業構造改革志向 | 200mm以下の生産体制再編/150mm以下の縮小予想/資源の300mm先端への再配分 | → 本記事の賭け3 |

| 安定した収益性志向 | 当期純損失118億円・ROE▲2.0%/売上+3.3%でも黒字化に至らない高固定費構造 | → 本記事のリスク1 |

合いそうな人

- 半導体素材の精密プロセス(結晶成長・研磨・エピタキシャル)に深く関わりたい理工系学生

- 理系院生で材料工学・化学・電気電子・機械・物理を学び、結晶成長プロセス・評価技術・AI活用生産性改善に関わりたい人

- 「一つのことを極める」専業メーカーで腰を据えて働きたい人(単一セグメント企業)

- 文系学部生で経済・経営・国際関係・法学を学び、事業構造改革・経営企画・住友商事との販売連携・海外(特に台湾)営業・SCMに関わりたい人

- 高専・専門卒で機械・電気・電子・化学を学び、300mm最先端工場の生産技術・設備保全・歩留改善に関わりたい人

合わないかもしれない人

- 業績の安定性を最重視する人(純利益が702億円→199億円→△118億円と急変動) → 信越化学工業の企業分析で多角化企業の収益安定性と比較

- 高年収を最優先する人(641万円は半導体産業内で控えめ) → 半導体素材メーカー5社比較で給与水準を確認

- 多様な事業経験・複数業界横断のキャリアを求める人(単一セグメントで社内異動の幅が限定的)

- BtoC消費財のブランド企画に主軸を置きたい人(B2B素材専業)

- 台湾・地政学リスクに距離を置きたい人(売上37.4%・有形固定資産2,095億円が台湾)

従業員データ

SUMCOの従業員データも判断材料になります。連結従業員数は9,714人、単体従業員数は5,065人で、海外子会社所属が47.9%(連結9,714−単体5,065から算出)を占めます。平均年齢42.7歳、平均勤続年数14.0年、平均年間給与641万円(2025年12月期・親会社単体)と、半導体素材メーカーの中では長期雇用が定着している水準にあります。

平均勤続14.0年の長期定着は単一セグメント専業ゆえの専門性深耕の裏返し。「ひとつのことを極められる」のと「事業転換しにくい」のは同じコインの両面です。SUMCOで身につけるシリコンウェーハの精密プロセス技術は、世界2位企業ならではの深さを得られる一方、他事業へのキャリアチェンジは社内では限定的になります。専門性深耕と狭さのトレードオフをどう受け止めるかが、入社後の納得感を左右します。

今から学ぶべき分野

有報が示す投資方針から、SUMCOで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 300mm最先端品ウェーハの戦力化 | 結晶成長・研磨・エピタキシャル成膜・評価技術の基礎 | 大学講義の材料工学・半導体プロセス工学を復習、シリコンウェーハの製造プロセス解説書を1冊読む、セグメント情報の読み方ガイドで単一セグメント企業の見方を立体化 |

| AI活用R&Dの強化 | AI×製造プロセス・歩留改善・統計的プロセス制御の基礎 | データサイエンスの入門書、製造業AIの事例研究、シリコンウェーハの品質管理に関する論文を1〜2本読む |

| 200mm以下の事業構造再編 | 財務諸表の読み方、KPI設計、事業ポートフォリオ管理の基礎 | 簿記2級取得、日本基準の損益計算書の読み方を整理、投資セクションの読み方ガイドで設備投資・R&D配分の構造を把握 |

| 海外(特に台湾)・住友商事との販売連携 | 英語、半導体ファウンドリ業界、商社経由販売の構造 | TOEIC730点以上、半導体業界レポート購読、住友商事のグローバルネットワーク事例研究 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。深掘り想定問答や複数パターンの志望動機は専用記事に集約しているので、この章では有報側の素材整理に絞ります。

SUMCOの面接── 「なぜSUMCOなのか」と聞かれたとき

御社の有報で、設備投資が前期2,149億円→当期800億円に縮小した一方、R&Dは32%増額された非対称構造を知りました。「新工場の戦力化と既存工場の高度化」を進める巨額投資の回収フェーズで、結晶成長・歩留改善といった現場技術に関わりたいと考えています。私の[あなたのエピソード:15秒]がこの戦力化フェーズに重なると理解しています。

SUMCO志望の30秒志望動機を組み立てる際は、シリコンウェーハ世界1位の信越化学工業(多角化企業)との違いを整理しておくと、面接での説得力が増します(詳細は本記事末尾の関連記事リンクを参照)。

SUMCOの面接── 「業績変動をどう受け止めますか」と聞かれたとき

御社が純損失118億円局面でもR&Dを32%増額した経営判断に強く印象を受けました。減価償却費を中心とする高固定費構造ゆえ売上+3.3%でも赤字に転落する一方、経営方針では「技術で世界一の会社」を掲げて研究開発を緩めない覚悟を示されています。私は[あなたのエピソード:15秒]で長期視点の意思決定の重要性を学びました。業績変動を技術投資で乗り越える現場で貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望分野とSUMCOの3つの賭けを1対1で結びつける。300mm最先端品の戦力化・AI活用R&D・200mm以下の再編のどの軸を選んだかを、有報の数字(設備投資800億円・R&D 111億円・150mm以下の将来縮小)で裏付けて語る

- 「赤字局面でもR&D 32%増額」を当期純損失118億円とセットで語る。会社の意思決定と具体数字を組み合わせると、抽象論ではなく構造理解を示せる

- 台湾37.4%・住友商事27.0%の集中構造リスクにも触れる。地政学リスクと顧客集中リスクを理解した上で志望する姿勢を示す

逆質問の例

- 「新工場の戦力化フェーズで、入社1〜3年目のエンジニアはどのような領域で立ち上げに関与しますか」

- 「R&Dを赤字局面でも32%増額された経営判断について、AI活用と次世代ウェーハ開発のうちどちらが先行領域でしょうか」

- 「200mm以下の生産体制再編について、現時点で再編の対象になっている工場・ラインや時間軸を教えていただけますか」

避けるべきこと: 「年収が高い」「待遇がよい」「世界2位で安定している」など、有報の本質に触れない志望理由です。SUMCOの本質は当期に経営自身が「巨額投資の戦力化フェーズ」「200mm以下の生産体制再編」を宣言した変革プロセスにあり、就活生が読むべきはその会社が何に賭け、どのリスクを引き受けて再起しようとしているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- SUMCOは売上4,097億円ながら当期純損失118億円・ROE▲2.0%まで赤字転落。減価償却費を中心とする高固定費構造により売上+3.3%でも黒字化に至らない一方、回復時のレバレッジは大きい構造で、経営は「技術で世界一の会社」をビジョン筆頭に掲げて変動下でも研究投資を継続している

- 設備投資は前期2,149億円→当期800億円へ▲62.8%縮小し、過去の大型投資から「新工場の戦力化と既存工場の製造設備の高度化」フェーズへ重心がシフト。一方、R&Dは85億円→111億円へ+31.8%増額され、6つの活動方針のうち2つがAI関連というAI活用先行型のR&D構造

- 製品では300mm最先端品(成長領域)と200mm以下(再編領域)の二極化、地域では台湾37.4%・海外80.6%、顧客では住友商事経由27.0%という三重集中構造。「シリコンウェーハ専業=シンプルなビジネス」というイメージの裏側に、複合的な集中構造への賭けが存在する

次のアクション →

- シリコンウェーハ世界1位と比較したい方は → 信越化学工業の企業分析

- 半導体素材5社を横断比較したい方は → 半導体素材メーカー5社比較

- 製造業界全体を俯瞰したい方は → 製造業の将来性比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。