第一生命を「生保=保険の営業会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、総資産69.6兆円を運用する国内最大級の機関投資家であり、海外保険セグメント利益が前年比+43.7%、ベネフィット・ワン買収(2024年)でその他事業ののれんが1,855億円計上された複合企業です。あなたが「保険業から保険サービス業への変革」のどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

第一生命ホールディングス(8750)は、生保というより、国内最大級の機関投資家×グローバル保険グループ×非保険プラットフォーム(ベネフィット・ワン)の複合体に変わろうとしている保険持株会社です。日本生命や住友生命が国内保険会社のイメージを強く残すのに対し、第一生命は北米Protective Life・豪州TAL・ベトナム子会社を抱えるグローバル保険グループであり、「ベネフィット・ステーションの会員1,000万人」という非保険のプラットフォームまで持つ会社だと理解するのが出発点です。

この記事のデータは第一生命ホールディングスの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 第一生命ホールディングス 有価証券報告書 2025年03月期 主要な経営指標等の推移

第一生命のビジネスの実態|何で稼いでいるのか

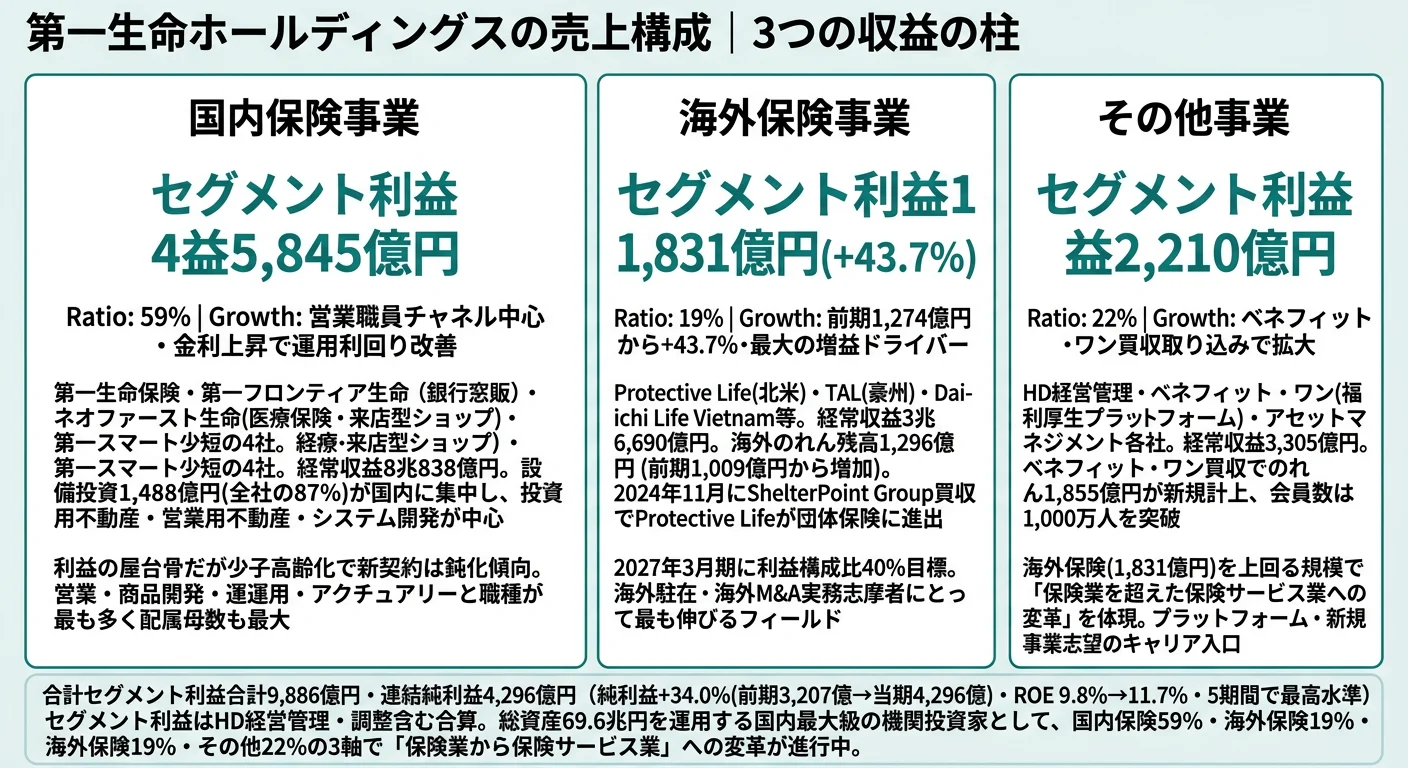

結論を先に示すと、第一生命HDは「国内保険事業」「海外保険事業」「その他事業」の3セグメント体制で、国内保険のセグメント利益5,845億円(利益構成比59%)が最大ですが、ベネフィット・ワン買収を取り込んだ「その他事業」2,210億円(22%)が海外保険1,831億円(19%)を上回る複合構造です。「生保=国内営業」というイメージを自ら塗り替えた姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 経常収益 | セグメント利益 | 利益構成比 |

|---|---|---|---|

| 国内保険事業 | 8兆838億円 | 5,845億円 | 59% |

| 海外保険事業 | 3兆6,690億円 | 1,831億円 | 19% |

| その他事業 | 3,305億円 | 2,210億円 | 22% |

出典: 第一生命ホールディングス 有価証券報告書 2025年03月期 セグメント情報

pie title セグメント別利益構成(2025年3月期)

"国内保険事業" : 5845

"海外保険事業" : 1831

"その他事業" : 2210

国内保険事業が利益の59%を占める柱です。一方で、その他事業(ベネフィット・ワン+アセマネ+HD経営管理)の2,210億円が海外保険事業1,831億円を上回っている点が、この会社が「生保会社」から「総合金融サービスグループ」へ変わろうとしている構造的特徴です。日本生命のように国内保険事業に重心を置く会社とは、利益の出どころのバランスが大きく違います。

ここからは3つのセグメントを順に深掘りします。

国内保険事業|営業職員チャネルが核の収益基盤

国内保険事業は経常収益8兆838億円・セグメント利益5,845億円で、利益構成比59%とグループ最大の収益基盤です。第一生命保険の営業職員チャネル(生涯設計デザイナー)が中核で、第一フロンティア生命が銀行窓販の貯蓄型保険、ネオファースト生命が来店型保険ショップ経由の医療保険を担当する役割分担があります。設備投資1,712億円のうち1,488億円(87%)がこの国内保険事業に集中しており、投資用不動産・営業用不動産の新設・建替・システム開発が中心です。人口減少・高齢化で新契約は鈍化傾向ですが、日銀の利上げで運用利回りの改善が進んでいます。配属先として最も規模が大きく、営業・商品開発・資産運用・アクチュアリーなど多様な職種があります。

海外保険事業|Protective+TAL+ベトナムが成長エンジン

海外保険事業は経常収益3兆6,690億円・セグメント利益1,831億円で、前期1,274億円から+43.7%と最大の増益ドライバーです。北米のProtective Lifeはリテール(保障・年金)と買収事業の両輪で拡大し、2024年11月にはShelterPoint Groupを買収して団体保険に進出しました。豪州のTALは団体保険の大型獲得で業界首位基盤を強化、ベトナム子会社は民間生保の新契約シェアトップを維持しています。海外保険事業ののれん残高は1,296億円(前期1,009億円から増加)と、買収による事業拡大が継続中です。中期経営計画では2027年3月期に海外保険事業の利益構成比40%が目標で、海外人材の需要は拡大局面にあります。

その他事業|ベネフィット・ワン+アセマネで非保険変革

その他事業はセグメント利益2,210億円で、海外保険事業(1,831億円)を上回る規模です。2024年に買収を完了したベネフィット・ワン(福利厚生プラットフォーム「ベネフィット・ステーション」運営)の取り込みでのれん1,855億円が新たに計上され、会員数は1,000万人を突破しました。さらにキャニオン・パートナーズの関連会社化、And Doホールディングスとの資本業務提携、丸紅との国内不動産事業統合など、非保険領域のM&A・提携が活発です。「保険業を超えた保険サービス業への変革」を経営方針で宣言しており、第一生命の営業チャネルとベネフィット・ワンの法人接点をつなぐエコシステム構築が進んでいます。

5期間の純利益推移を見ると、4期前3,637億円→3期前4,093億円→2期前1,737億円→前期3,207億円→当期4,296億円と、2期前の市場環境悪化からV字回復しました。当期の4,296億円は5期間で最高水準で、ROEも9.8%→11.7%へ改善しています。この回復を牽引したのは、金利上昇による国内運用環境の改善と、海外保険事業(+43.7%)・その他事業(ベネフィット・ワン取り込み)の伸びが重なった結果です。

海外40%目標と国内構造課題はトレードオフ。海外保険利益+43.7%は確かに成長エンジンですが、その裏側で国内保険セグメントは少子高齢化と営業職員採用環境の厳しさという構造課題に直面しています。海外40%目標を達成するということは、相対的に国内59%の比率が下がる前提に立っており、国内営業職員の役割設計が変わる過渡期だと理解する必要があります。「国内で安定して長く働きたい」志望動機だけでは、第一生命の戦略の重心とずれが生じます。

では、この国内59%+海外19%+その他22%という構造は、第一生命が次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

第一生命は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。生命保険業の場合は工場ではなく、海外保険会社の買収(M&A)や非保険事業のプラットフォーム取得という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。第一生命の中期経営計画(2024-2026年度)「日本の保険業界の未来を先導する存在」「グローバルトップティアに伍する保険グループ」というビジョンは、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| 海外保険事業の拡大 | 海外保険セグメント利益1,831億円(前期1,274億円・+43.7%)/海外のれん1,296億円 | 中期計画期間(2024-2026年度)/2027年3月期に40%目標 | セグメント利益の19%・最大の増益ドライバー |

| ベネフィット・ワンを核とした非保険変革 | その他事業セグメント利益2,210億円/のれん1,855億円/会員1,000万人 | 中期計画期間以降の中長期 | セグメント利益の22%(海外を上回る規模) |

| 資本循環経営と市場リスク削減 | ESR 210%(ターゲット170-200%)/国内株式3年で1.2兆円削減 | 中期計画期間(2024-2026年度)の3年 | ROE 9.8%→11.7%、修正ROE10%超で資本コスト9%を上回る |

出典: 第一生命ホールディングス 有価証券報告書 2025年03月期 経営方針・セグメント情報

賭け1: 海外保険事業の拡大

海外保険セグメント利益1,831億円・前期比+43.7%という伸び率は、単なる為替効果ではありません。北米のProtective Lifeはリテール保障・年金商品の販売を伸ばしながら、2024年11月にShelterPoint Groupを買収して団体保険にも参入しました。豪州のTALは団体保険の大型契約を獲得して業界首位の基盤を強化、ベトナム子会社は民間生保の新契約シェアトップを維持しています。海外保険事業ののれん残高は1,296億円(前期1,009億円)で、買収を通じた成長投資が継続中です。

中期経営計画では2027年3月期に海外保険事業の利益構成比を40%に引き上げる目標を掲げており、現在の19%から比率が大きくシフトする計画です。グローバル人材・海外M&A実務・現地マネジメントに関わるキャリアは、この賭けが続く限り需要が拡大し続けます。

グローバル志望での行動 → 北米・豪州・ベトナム3拠点の役割分担と、ShelterPoint買収後の統合進捗を1つはエピソードとして語れるようにしておきましょう。生保・損保のキャリア比較を読むと、第一生命の海外戦略の独自性がより鮮明になります。

賭け2: ベネフィット・ワンを核とした保険サービス業への変革

2024年に完了したベネフィット・ワンの買収によって、その他事業セグメントののれんに1,855億円が新たに計上されました。ベネフィット・ステーションの会員数は初めて1,000万人を突破し、その他事業セグメント利益は2,210億円と海外保険事業(1,831億円)を上回る規模です。第一生命の営業チャネルでベネフィット・ステーションの提案活動を開始し、法人との接点構築が一気に進みました。

経営方針では「保険業を超えた保険サービス業への変革」を明言しており、これは「保険商品を売って終わり」のビジネスから、「会員プラットフォームを通じた継続的サービス提供」へのモデルチェンジを意味します。さらにキャニオン・パートナーズの関連会社化、And Doホールディングスとの資本業務提携、丸紅との国内不動産事業統合など、非保険領域のM&A・提携が同時並行で進行中です。

プラットフォーム志望での行動 → ベネフィット・ステーション会員1,000万人の収益化シナリオと、第一生命の営業チャネルとのシナジー設計を逆質問のテーマにできます。有報のM&A情報の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: 資本循環経営と市場リスク削減

中期経営計画では、第一生命の保有国内株式を3年間で1.2兆円削減する計画が織り込まれています。株式リスクを削減し、保険リスク中心のリスクプロファイルにシフトする方針で、これは「金利のある世界」に適応した運用設計の見直しです。2025年3月末のESR(経済価値ベース資本充足率)は210%で、ターゲット170-200%を上回る水準にあります。

連結ROEは前期9.8%から当期11.7%に改善し、修正ROEは10%超を達成して想定資本コスト9%を上回りました。グループ会社からの配当は約3,400億円の見通しで、これがHDの株主還元と新規投資の原資になります。総資産69.6兆円という国内最大級の運用ポートフォリオを再設計するこの動きは、ALM(資産負債管理)・ERM(統合リスク管理)の専門人材にとって最大の活躍機会です。

運用・数理志望での行動 → ESR 210%と国内株式1.2兆円削減計画の関係を整理し、「金利のある世界」での資産配分の論点を語れるようにしましょう。アクチュアリー・クオンツ志望者にとっては、保有資産の最適配分を設計する高度な専門職のフィールドが広がっています。

ただし、海外拡大とベネフィット・ワン買収には裏側のリスクもあります。次章では第一生命自身が有報で開示しているリスクを見ていきます。

第一生命が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。第一生命が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

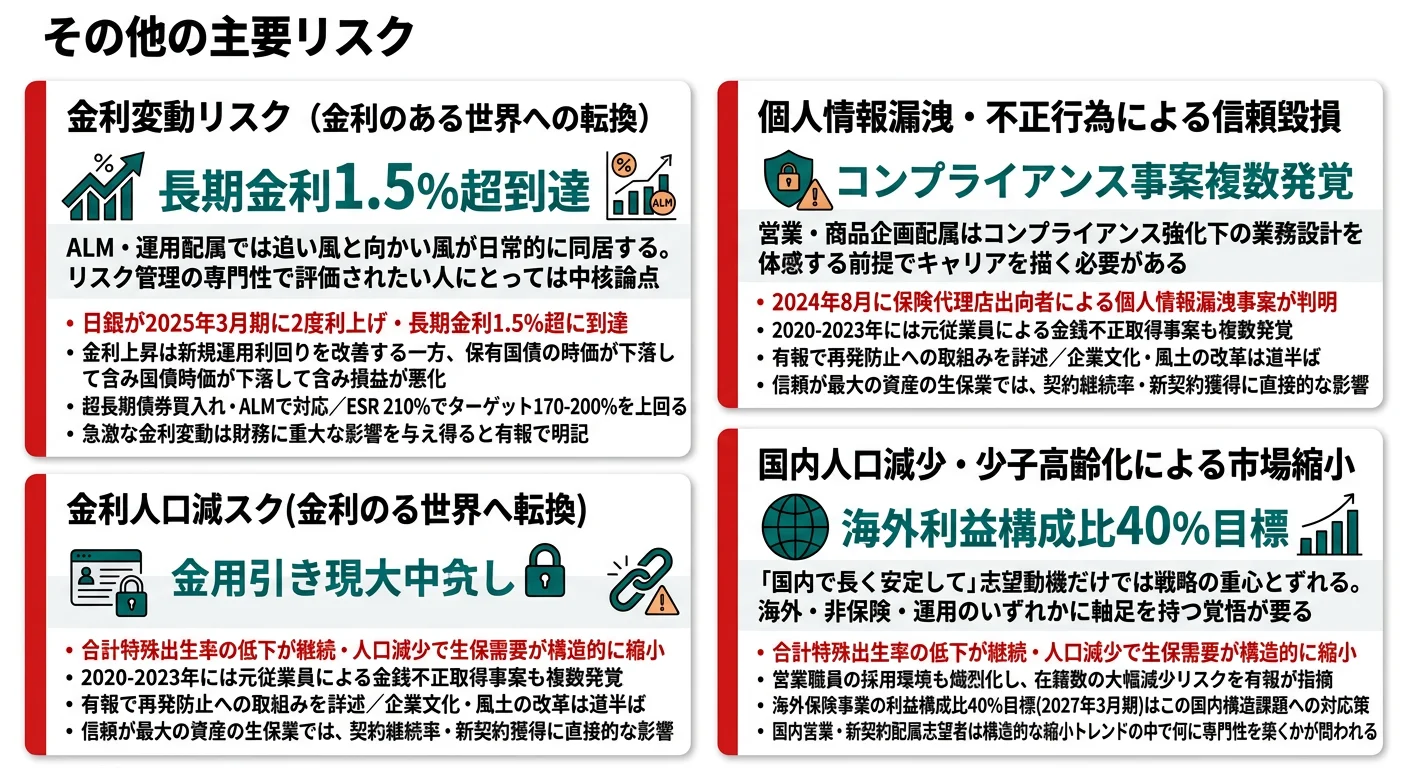

リスク1: 金利変動リスク|「金利のある世界」への転換

日銀は2025年3月期に2度の利上げを実施し、長期金利は1.5%超に到達しました。金利上昇は新規運用利回りを改善する追い風がある一方、保有国債の時価が下落して含み損益が悪化する向かい風も発生します。第一生命は超長期債券の買入れやALM(資産負債管理)で対応しており、ESRはターゲット170-200%に対し実績210%と上回る水準を維持しています。それでも急激な金利変動は財務に重大な影響を与え得る点を、有報の事業等のリスク欄で明確に開示しています。

リスク2: 個人情報漏洩・不正行為による信頼毀損リスク

2024年8月、保険代理店出向者による個人情報漏洩事案が判明しました。さらに2020-2023年には元従業員による金銭不正取得事案も複数発覚しています。有報では再発防止への取組みを詳述していますが、企業文化・風土の改革は道半ばであることが文面から読み取れます。生命保険ビジネスは「信頼」が最大の資産であり、この種のリスクは契約継続率や新契約獲得に直接的な影響を与え得ます。営業・商品企画配属の場合、コンプライアンス強化の下での業務設計を体感することになります。

リスク3: 国内人口減少・少子高齢化による市場縮小

日本の合計特殊出生率は低下が続き、人口減少で生命保険の需要が構造的に減少する可能性が有報で言及されています。営業職員の採用環境も熾烈化しており、在籍数の大幅減少リスクが指摘されています。海外保険事業の利益構成比40%目標は、この国内構造課題への対応策でもあり、海外比率を引き上げる必然性を裏付けています。国内営業・新契約配属を志望する学生は、構造的な縮小トレンドの中で何に専門性を築くかを面接で言語化しておく必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、第一生命があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた第一生命の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する第一生命の特徴 | 詳しく見る |

|---|---|---|

| 資産運用・機関投資家志向 | 総資産69.6兆円・国内最大級の運用規模/ESR 210% | → 本記事の賭け3 |

| グローバル保険志向 | 海外利益+43.7%・40%目標/Protective・TAL・ベトナム | → 本記事の賭け1 |

| アクチュアリー・数理志向 | 長寿リスク/金利リスク管理が経営の核心 | → 本記事の賭け3 |

| プラットフォーム・DX志向 | ベネフィット・ワン会員1,000万人+MS提携 | → 本記事の賭け2 |

合いそうな人

- 総資産69.6兆円の運用ポートフォリオに関わりたい人(証券アナリスト・ALM・ERM志望)

- Protective(北米)・TAL(豪州)・ベトナムへの駐在を目指せる英語力と海外志向を持つ人

- アクチュアリー試験・統計学の数理素養があり、長寿・金利リスクの数理管理に興味がある人

- ベネフィット・ワン(会員1,000万人)のプラットフォーム拡張やマイクロソフト提携でのDX企画に関心がある人

合わないかもしれない人

- テックファーストの開発組織で働きたい人 → 金融機関のため開発は外部委託が中心

- 短期で成果が可視化される仕事を求める人 → 保険は長期契約ビジネスで成果に時間がかかる

- 損害保険のリスク引受や事故対応のキャリアを描きたい人 → 東京海上の有報分析

- 営業を絶対に避けたい人(総合職の場合) → 生涯設計デザイナーの統括・管理も総合職の重要業務

従業員データ

第一生命HDの従業員データも判断材料になります。連結従業員は60,814名と国内有数の規模で、HD単体(持株会社)は490名、平均年齢39.2歳、平均勤続年数11.7年、平均年間給与1,044万円(2025年3月期・HD単体)です。マイクロソフトとの戦略パートナーシップ(2024年8月)でAI・Azure基盤の活用が広がり、2025年4月にはジョブ型人事制度を導入して専門性ベースの評価へ転換しました。

HD単体年収1,044万円の裏側はジョブ型と専門性偏重。1,044万円という数字は持株会社(HD)単体490名の平均で、グループ全体平均(連結60,814名)ではありません。HDには経営管理・財務・リスク管理などの本社機能が集中しているため平均年収が高く出ます。さらに2025年4月導入のジョブ型人事制度で、専門性の証明と職務記述書ベースの評価が前提となり、配属と専門性の選択次第で同じ会社内でもキャリアが大きく分岐する設計です。「年収が高い会社」を入り口に志望すると、入社後にどの専門性を選ぶかで将来像が変わる現実とギャップを感じる可能性があります。

今から学ぶべき分野

有報が示す投資方針から、第一生命で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 総資産69.6兆円の運用 | 資産運用・ファイナンスの基礎 | 証券アナリスト試験(CMA)一次レベル、FP2級取得、債券・株式・オルタナ運用の基礎書を1冊 |

| アクチュアリー専門職 | 保険数理・統計学・金利モデル | アクチュアリー試験の数学科目(確率・統計)、生保数理の入門書、Excel/Pythonでの計算 |

| 海外保険事業40%目標 | 英語力・グローバル財務 | TOEIC800点以上、英語での財務データ読解、ProtectiveのIR資料を英語で1本読む |

| ベネフィット・ワン×MS提携でのDX | データサイエンス・プラットフォーム企画 | Python基礎、Google Analytics無料講座、Azure基礎、有報の人的資本データの読み方 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

第一生命ホールディングスの面接── 「なぜ第一生命か」と聞かれたとき

セグメント情報を拝見し、海外保険事業のセグメント利益が前年比+43.7%、ShelterPoint Groupの買収で団体保険にも進出されている点に注目しました。さらに、その他事業の利益2,210億円が海外保険1,831億円を上回り、ベネフィット・ワン買収による「保険サービス業への変革」が数字でも実証されています。日本生命のように国内中心のモデルとは異なり、機関投資家×グローバル保険×非保険プラットフォームの複合体に変わろうとしている点に共感し、自分のキャリアもその変革の中で築きたいと考えました。

第一生命ホールディングスの面接── 「ベネフィット・ワン買収の意義をどう評価するか」と聞かれたとき

有報のセグメント情報で、その他事業ののれん残高が1,855億円計上され、ベネフィット・ステーション会員数が1,000万人を突破している点を確認しました。これは「保険を売って終わり」のビジネスから、「法人接点を持つプラットフォームで継続的にサービスを提供する」ビジネスへの転換を意味しています。第一生命の営業チャネルとベネフィット・ワンの法人接点を組み合わせるシナジーは、生保業界では先行例が少なく、新卒として参画する価値が高いと感じています。

面接で伝えるべき3つの軸

- 志望分野と第一生命のセグメント実績を1対1で結びつける。運用・グローバル・数理・プラットフォームのどの軸を選んだかを、有報のセグメント利益(国内59%/海外19%/その他22%)で裏付けて語る

- 「保険業を超えた保険サービス業への変革」をベネフィット・ワン1,855億円で裏付ける。経営方針と具体数字をセットで出すと抽象論にならない

- 2024年8月の代理店個人情報漏洩や国内市場縮小にも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「中期計画で海外利益構成比40%を目指されていますが、Protective LifeのShelterPoint買収以降、次のM&Aの対象地域はどこを想定されていますか」

- 「ベネフィット・ステーション会員1,000万人を活用した保険×非保険のエコシステム構築について、新卒にはどのようなキャリアパスを想定されていますか」

- 「2025年4月にジョブ型人事制度を導入されましたが、新卒採用における専門性の評価はどのように変わりましたか」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。1,044万円はHD単体490名の数値であり、グループ全体平均ではありません。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 第一生命HDは国内保険59%+海外保険19%+その他事業22%の3セグメント構造。その他事業(ベネフィット・ワン+アセマネ)2,210億円が海外保険1,831億円を上回り、「保険業から保険サービス業への変革」を数字で実証

- 海外保険セグメント利益は前年比+43.7%(1,831億円)。ShelterPoint Group買収(2024年11月)でProtective Lifeが団体保険に進出し、2027年3月期に利益構成比40%を目指す

- 強みの裏側には3つのリスク──金利変動(日銀2度利上げ・長期金利1.5%超)、2024年8月の代理店個人情報漏洩、国内人口減少。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 第一生命の面接対策記事

- 他社と比較したい方は → 東京海上の有報分析

- 業界全体を俯瞰したい方は → 生保・損保のキャリア比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。