三井住友信託銀行を「預金と融資のメガバンクの一種」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、経常収益2兆9,835億円・親会社純利益3,176億円(過去最高)・不動産と運用ビジネスを独立セグメントで持つ6セグメント体制、そして2026年度から始まる新中期経営計画で『2035年業務純益1兆円・ROTCE16%(ROE12%)』が新たな長期目標として掲げられています。あなたが「信託の受託者精神」と自分のキャリアをどう接続するかを語れれば、他の就活生とは明確に差がつきます。

三井住友信託銀行(持株会社:三井住友トラストグループ/8309)は、信託の受託者精神を原点に、銀行機能・資産運用・資産管理・不動産機能を融合した親会社株主純利益3,176億円の信託グループです。三菱UFJのような商業銀行業や野村のような証券業とは違い、三井住友信託銀行は「お客さまの資産を預かり運用・管理する」ことで稼ぐ会社で、親世代が「メガバンクの一種でしょ」と言うのは誤解で、現在の戦略の中心は資産運用ビジネスを軸にした信託グループらしいビジネスモデルへの進化です。

この記事のデータは三井住友トラストグループの有価証券報告書(2026年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 三井住友トラストグループ 有価証券報告書 2026年3月期 主要な経営指標等の推移/経営方針

三井住友信託銀行のビジネスの実態|何で稼いでいるのか

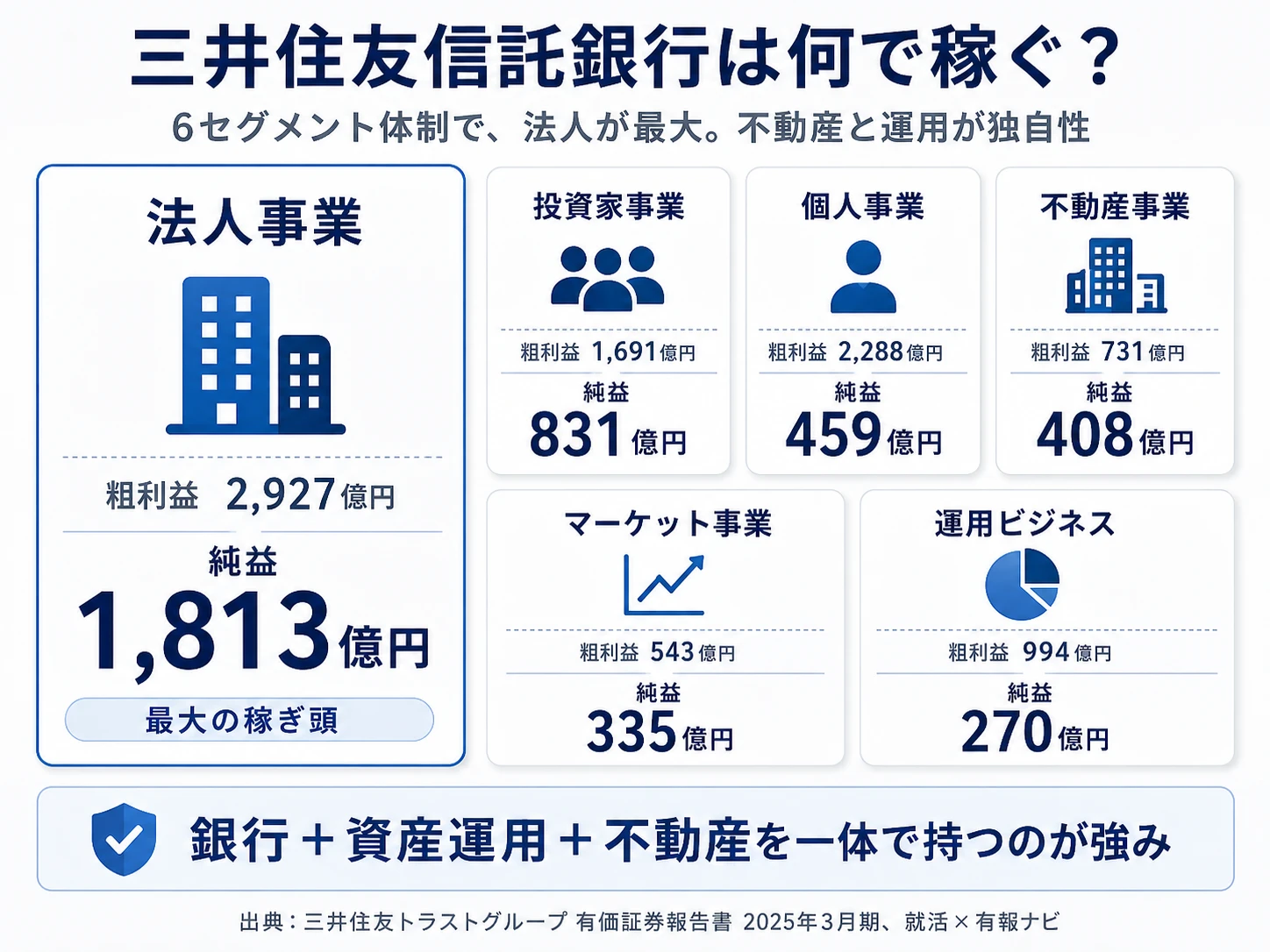

結論を先に示すと、三井住友信託銀行は法人事業を最大の稼ぎ頭としつつ、メガバンクにはない「不動産事業」「運用ビジネス」を独立セグメントで持つ6セグメント体制の信託グループです。「信託銀行=預金と融資の銀行」という古いイメージを自ら塗り替えた姿が、2026年3月期の有報「セグメント情報」と「経営方針、経営環境及び対処すべき課題等」からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

日本基準の銀行業のため、有報では一般企業の「売上高」「営業利益」に代えて「実質業務粗利益」「実質業務純益」が使われます。実質業務粗利益は信託報酬・資金運用収支・役務取引等収支・特定取引収支・その他業務収支の合計、実質業務純益はそこから総経費を控除した本業の収益指標です。当期の合計は実質業務粗利益9,602億円・実質業務純益3,474億円でした。

| セグメント | 実質業務粗利益 | 実質業務純益 | 事業内容 |

|---|---|---|---|

| 法人事業 | 3,118億円 | 1,971億円 | ファイナンス・証券代行・ESGコンサルティング |

| 個人事業 | 2,485億円 | 562億円 | 資産形成・運用・管理・承継 |

| 投資家事業 | 1,769億円 | 860億円 | 年金基金等への資産運用・管理サービス |

| 運用ビジネス | 1,119億円 | 340億円 | アセットマネジメント各社による資産運用 |

| 不動産事業 | 807億円 | 467億円 | 不動産仲介・媒介・鑑定評価 |

| マーケット事業 | 70億円 | △192億円 | 金利・為替のマーケットメイク・投資業務 |

| 合計 | 9,602億円 | 3,474億円 | ― |

出典: 三井住友トラストグループ 有価証券報告書 2026年3月期 セグメント情報。合計は表示6セグメントに加え「その他」区分(実質業務粗利益234億円・実質業務純益△533億円)を含む

pie title 実質業務純益のセグメント構成(2026年3月期・マーケット事業△192億円は除外)

"法人事業" : 1971

"投資家事業" : 860

"個人事業" : 562

"不動産事業" : 467

"運用ビジネス" : 340

法人事業が実質業務純益1,971億円で最大の稼ぎ頭ですが、注目すべきは投資家事業(860億円)と不動産事業(467億円)の存在感です。メガバンクには「不動産事業」「運用ビジネス」が独立セグメントとして存在しません。「銀行+資産運用+不動産」を一体で提供できる構造が、信託銀行のビジネスモデルの構造的な強みです。一方、マーケット事業は市場変動リスクの顕在化で前期純益336億円から当期△192億円へ赤字転落した点は、6セグメントの多様性がもたらす業績のブレとして押さえておく必要があります。

5年間の業績推移を整理すると、当期は経常利益・純利益ともに過去最高水準に到達しました。

| 指標 | 4期前 | 3期前 | 2期前 | 前期 | 当期(2026年3月期) |

|---|---|---|---|---|---|

| 経常収益 | 1兆4,011億円 | 1兆8,191億円 | 2兆4,753億円 | 2兆9,224億円 | 2兆9,835億円 |

| 経常利益 | 2,297億円 | 2,858億円 | 1,013億円 | 3,677億円 | 4,015億円 |

| 親会社株主純利益 | 1,691億円 | 1,910億円 | 792億円 | 2,576億円 | 3,176億円 |

| ROE | 6.25% | 6.93% | 2.68% | 8.30% | 9.54% |

| 総資産 | 64兆6,332億円 | 69兆0,227億円 | 75兆8,769億円 | 78兆2,471億円 | 82兆1,743億円 |

出典: 三井住友トラストグループ 有価証券報告書 2026年3月期 主要な経営指標等の推移

親会社純利益は前期2,576億円から当期3,176億円へ+23%と過去最高を更新し、旧中計の2030年目標(純利益3,000億円)を1年前倒しで達成しました。ROEも8.30%から9.54%へ改善しています。ここからは特に動きが大きい3つのセグメントを深掘りします。

法人事業|最大の稼ぎ頭でESGコンサルにも踏み込む

法人事業は実質業務純益1,971億円(前期1,813億円から+9%)で全社の最大セグメントです。各種ファイナンス・証券代行業務に加え、ESG関連コンサルティングなど、多様なステークホルダーとの接点と幅広い商品提供力を活かしてトータルソリューションを提供しています。有報の事業内容では「他事業やグループ会社・外部提携企業と連携した専門的かつ多彩なソリューションを提供し、経済的価値創出と社会的価値創出を両立する」と明記され、若手社員はファイナンス・証券代行・サステナビリティ・コーポレートガバナンスのいずれかの専門領域に早期に触れる構造になっています。新中計では『資産運用ビジネスを軸とした信託グループらしいビジネスモデル』の中で、法人事業もプライベートアセット戦略の主要顧客接点として位置づけられています。

投資家事業|年金とプライベートアセットの結節点

投資家事業は実質業務純益860億円(前期831億円から+3%)で全社2位の稼ぎ頭です。年金基金等の機関投資家向けに資産運用・資産管理サービスを提供し、意思決定をサポートする高品質なコンサルティングを軸にしています。当期はプライベートアセット領域のゲートキーパー機能(数多くの国内外ファンドから投資家にとって最適な商品を選定し、モニタリング・レポーティング等を提供する機能)を三井住友信託銀行から分割し、三井住友トラスト・インベストメント株式会社へ統合しました。ジャパン・エクステンシブ・インフラストラクチャー株式会社では、国内総合型インフラファンドの第二号を組成し、金融法人に加えて新たに企業年金基金にも参画いただき、国内インフラ投資ファンドとして最大級となる総額1,200億円の募集に向け取り組みを加速させていると有報に明記されています。年金運用の安定収益と新規プライベートアセットの成長機会を同時に取りにいく事業構造です。

不動産事業|メガバンクにない独立セグメント

不動産事業は実質業務純益467億円(前期408億円から+14%)で、メガバンクにはない独立セグメントです。有報の事業内容では「不動産仲介、開発・有効活用・建築・ESG等の各種コンサルティング、アセットマネジメント、不動産カストディ機能等を総合的に発揮することで、お客さまの課題解決に貢献」と明記されており、「不動産の目利き力を駆使した投資機会の創出」を強みに掲げています。一方で、不動産業向け与信取引のクレジット低下リスクと、不動産仲介・媒介の手数料収入減少リスクを同時に抱える構造で、市況変調の影響を最も直接的に受けるセグメントでもあります。不動産×金融のキャリアを志向する人にとっては、メガバンクや専業不動産会社では得られない「信託の受託者の立場で不動産を扱う」経験が積める希少な環境です。

6セグメントの多様性は強みだが、業績のブレも大きい構造。当期は法人・個人・投資家・不動産・運用ビジネスの5セグメントすべてが増益となった一方、マーケット事業は市場変動リスクの顕在化で前期336億円から当期△192億円へ赤字転落しました。連結22,526名はメガバンクの5分の1〜6分の1の規模で、同期数や法人融資ボリュームでは敵いません。その代わり不動産事業467億円・運用ビジネス1,119億円という、メガバンクにはない独立セグメントが利益の柱として機能する。「規模と業績の安定」を求めるならメガバンク、「独自性と多面性」を求めるなら信託グループという選択になります。

では、この6セグメント構造は次の10年で何に賭けることで支えられるのか。続く章で投資の中身を見ていきます。

三井住友信託銀行は何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。信託銀行の場合は工場ではなく、IT基盤投資・運用商品開発・グローバル提携という形で資金が動く点に注意してください(投資セクションの読み方ガイド)。三井住友信託銀行は旧中計の2030年目標(純利益3,000億円・ROE10%以上)を1年前倒しで達成し、2026年度から始まる新中期経営計画で『2035年業務純益1兆円・ROTCE16%(ROE12%)』を新たな長期目標に掲げています。以下3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2026年3月期) | 投資規模 | 期間 | 全社純利益への寄与 |

|---|---|---|---|---|

| 資産運用ビジネスを軸とした新中計 | 国内総合型インフラファンド第二号1,200億円募集/2028年度実質業務純益5,000億円目標 | グループ運用会社の人員投下+M&A | 2026-2028年度(中期)→2035年(長期) | 実質業務純益3,474→5,000億円(2028年)→1兆円(2035年) |

| NTTドコモとの資本業務提携 | 住信SBIネット銀行→2026年8月ドコモSMTBネット銀行/個人事業純益前期比+22% | 追加出資/協働経営体制 | 2026年8月〜長期 | 個人事業(純益562億円)の成長ドライバー |

| 経営基盤高度化(IT・M&A) | 設備投資917億円/Trust BRAiN/マレーシアAHAM連結子会社化 | 当期設備投資917億円 | 中期計画(2026-2028年度)を通じて継続 | 経費率(OHR)63.8%→60%未満(2028年)/50%台前半(2035年) |

出典: 三井住友トラストグループ 有価証券報告書 2026年3月期 経営方針・設備投資の状況

賭け1: 新中期経営計画|資産運用ビジネスを成長の中核領域へ

2026年3月期有報には、2026年度から始まる新中期経営計画(2026-2028年度)の重点テーマ①として「成長戦略~資産運用ビジネスを軸とした信託グループらしいビジネスモデル~」が明記されています。

具体的な数値目標は次の通りです。2028年度に実質業務純益5,000億円(当期3,474億円)・親会社純利益4,100億円(当期3,176億円)・ROTCE13%程度(ROE11%程度、当期ROE9.5%)・手数料収益比率50%台半ば(当期58.5%)・経費率(OHR)60%未満(当期63.8%)・CET1比率安定的に10%以上(当期10.3%)。さらに2035年『ありたい姿』では業務純益1兆円・ROTCE16%(ROE12%)を掲げています。

実装面では、ジャパン・エクステンシブ・インフラストラクチャー株式会社が国内総合型インフラファンドの第二号を組成し、金融法人に加えて新たに企業年金基金にも参画、国内インフラ投資ファンドとして最大級となる総額1,200億円の募集に取り組んでいます。またグループ運用会社のアモーヴァ・アセットマネジメント株式会社が、高い経済成長率と継続的な人口増加が見込まれるマレーシアの大手資産運用会社AHAM Asset Management Berhadを連結子会社化し、アジア最大級のプライベートアセット運用会社としての地位確立を目指すと有報に明記されています。

資産運用・オルタナティブ志望での行動 → プライベートアセットの分類(PE・インフラ・プライベートデット・プライベート不動産)と日本市場の規模感を1つは整理しておきましょう。有報のM&A情報の読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け2: NTTドコモ提携|信託×通信キャリアのリテール新モデル

有報の経営方針には「三井住友信託銀行株式会社が住信SBIネット銀行株式会社の株式を追加取得し、同行の協働経営パートナーとなった株式会社NTTドコモとの間で資本業務提携を締結いたしました」と明記されています。2026年8月3日には住信SBIネット銀行は『株式会社ドコモSMTBネット銀行』へ商号変更予定です。

この提携の意味は「NTTドコモが有する会員基盤やくらしの接点、住信SBIネット銀行のテクノロジーによる高い利便性に、信託銀行らしい高度な専門性を融合し、付加価値の高いサービス提供を実現すること」(有報より)です。信託銀行のフィデューシャリー精神と、通信キャリアの巨大な会員基盤・ネット銀行のテクノロジーを融合する新モデルは、メガバンクにも他信託にもない差別化領域です。

その効果は既に数字に現れています。個人事業の実質業務純益は前期459億円から当期562億円へ+22%と拡大し、粗利益も2,288億円から2,485億円へ増加しました。人生100年時代の資産形成・管理・承継を支える個人事業が、リテール接点の大幅拡張で成長軌道に入っています。

デジタル×金融×リテール志望での行動 → ネット銀行・通信キャリアの会員基盤・信託銀行のフィデューシャリー機能の3つの違いを1つは説明できるようにしておきましょう。金融業界の有報比較でメガバンクとの収益構造の違いを把握すると、面接での切り返しに厚みが出ます。

賭け3: 経営基盤高度化|IT基盤・システム統合・海外運用会社M&A

新中計の重点テーマ③として「経営基盤高度化」が掲げられ、当期の設備投資は総額917億円(無形固定資産・ソフトウェア投資を含むIT基盤投資が中核)となりました。

データの効率的活用を通じた業務高度化を推進するため、当グループ独自のRAGプラットフォーム「Trust BRAiN」(生成AIに社内データの検索機能を組み合わせ、業務に必要な情報を参照しながら回答や文章生成を行う仕組み)を導入。ビジネスニーズへの迅速な対応と、堅確かつレジリエンスに優れたITインフラの構築を図るべく、2026年4月に三井住友信託銀行株式会社と三井住友トラスト・システム&サービス株式会社を統合し、システム開発・運営体制の抜本的な見直しを実施しています。

M&A面では、北米貨車リース事業の売却、三井住友トラスト・パナソニックファイナンス株式会社の資本再編に向けた基本合意書(芙蓉総合リース・横浜フィナンシャルグループとの共同事業化)、マレーシアAHAM Asset Management Berhadの連結子会社化と、資本の入れ替えと成長投資が並行しています。人材育成方針として「Human in the Design」(AIの活用にあたり、人が業務プロセスや判断の設計を担い、その結果に対して責任を持つ)を掲げており、若手のうちからAI活用の業務プロセス設計に関われる可能性がある点も特徴です。

金融×テクノロジー志望での行動 → 生成AI・RAGの基礎と、金融機関のシステム構造の論点を1つは整理しておきましょう。有報の投資セクションの読み方を実践しておくと、設備投資917億円の質的変化を語れます。

ただし、3領域への投資戦略には裏側のリスクもあります。次章では三井住友信託銀行自身が有報で開示しているリスクを見ていきます。

三井住友信託銀行が自ら語るリスクと課題|PRでは絶対に出ない情報

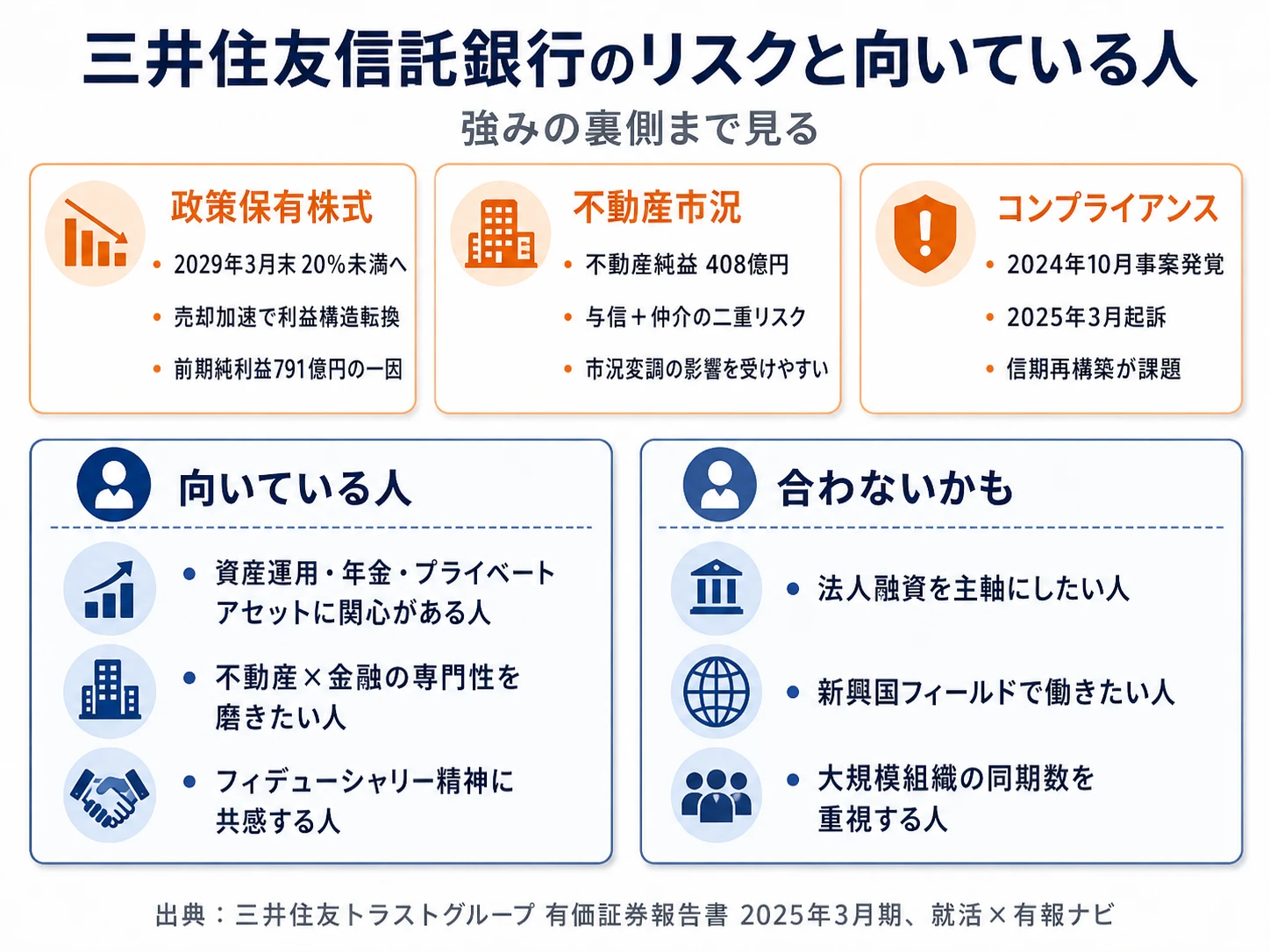

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。三井住友信託銀行が開示している7項目のトップリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

| リスク | 影響範囲 | 学生にとっての関連度 | 有報の根拠 |

|---|---|---|---|

| 政策保有株式の価格下落(売却加速の裏側) | 全社(HDの自己資本・ROE・純利益に直接影響) | 高: 取引先との関係再構築フェーズに参加することになる | トップリスク①政策保有株式等の価格下落/2029年3月末『純資産対比時価20%未満』達成目標 |

| 不動産市況変調(信託銀行特有) | 不動産事業+不動産業向け与信ポートフォリオ | 高: 不動産×金融キャリアで避けて通れない | トップリスク③不動産市況変調/不動産業向け与信と仲介・媒介の両面でリスク開示 |

| コンプライアンス・受託者責任(インサイダー事案の余波) | 全社(信頼を根幹とする信託業務全般) | 高: 倫理・コンプライアンス意識の言語化が評価対象 | トップリスク⑦法務・コンプライアンスリスク/2024年10月発覚事案の再発防止フェーズ |

出典: 三井住友トラストグループ 有価証券報告書 2026年3月期 事業等のリスク

リスク1: 政策保有株式|売却加速期の裏側

有報のトップリスクには「政策保有株式等の価格下落に関するリスク」が筆頭で挙げられています。「従来型の政策保有株式(資本・業務提携等を目的とせず、安定株主として保有する取引先の株式等)は原則すべて保有しない方針」のもと、2029年3月末に「純資産対比時価20%未満」を達成すべく売却を加速しています。三井住友信託銀行では、保有している政策保有株式に係る時価変動リスクに対して、相場変動による影響を抑制し経済価値を確保するため、その一部について経営会議でヘッジ方針を決議のうえ、ヘッジ取引を実施していると開示されています。短期的には保有期間中の株価下落で減損や評価損益の悪化が生じる可能性、中長期的には政策保有株式売却益への依存から脱却した利益構造への転換が問われます。法人事業の若手社員はこの「売却フェーズ」の対話現場に立つことになるため、取引先との関係再構築のスキルが直接問われます。

リスク2: 不動産市況変調|信託銀行特有の二重エクスポージャー

有報には「国内外の不動産市況の変調により、当グループの不動産業向け与信取引と不動産の仲介・媒介業務に悪影響が及ぶ可能性」が明記されています。不動産業向け与信ではクレジットの質低下による与信関係費用増加リスク、仲介・媒介では取引量減少による手数料収入減少リスクが同時に発生し得る構造です。三井住友信託銀行では、国内外の不動産市況・不動産業向け与信取引の状況を月次でモニタリングし、定期的に不動産業向け与信リスクに関するストレステストを実施していると開示されています。不動産事業(実質業務純益467億円)はメガバンクにはない独立セグメントですが、その独自性は同時に市況の影響を最も直接的に受ける側面でもあります。不動産×金融のキャリアを志望するなら、住宅着工統計やJ-REIT指数などを継続的にチェックする習慣が武器になります。

リスク3: コンプライアンス・受託者責任|インサイダー事案後の再構築

有報の経営方針には「2024年10月に判明した、三井住友信託銀行株式会社の元社員によるインサイダー取引事案の再発防止策を着実に実行するとともに、社員一人ひとりの高い倫理観及びコンプライアンス遵守意識の一層の徹底を図りました。信頼回復に引き続き全力をあげて取り組んでまいります」と明記されています。信託業務は「信頼」が根幹であり、この事案は経営の本質に関わる問題です。再発防止策として、倫理・コンプライアンス意識の醸成、インサイダー情報の管理強化、内部管理態勢の高度化が経営の重点課題に位置づけられており、2025年度は取締役会における独立社外取締役比率の過半化(61.5%)、女性取締役比率23.0%への引き上げなど、コーポレートガバナンスの実効性向上も並行して進められました。フィデューシャリー(受認者)としての自己規律をどう自分の言葉で語れるかが、面接の評価対象になります。

リスクの活用 → 面接で「強みと弱み」を聞かれたとき、リスク欄から具体例を引用すれば企業研究の深さが伝わります(有報のリスク欄の読み方ガイド)。

ここまでの内容を踏まえて、三井住友信託銀行があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた三井住友信託銀行の戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する三井住友信託銀行の特徴 | 詳しく見る |

|---|---|---|

| 資産運用・年金・ウェルスマネジメント志向 | 投資家事業(純益860億円)と運用ビジネス(粗利1,119億円) | → 本記事の賭け1 |

| プライベートアセット・オルタナティブ志向 | 国内総合型インフラファンド第二号1,200億円募集/マレーシアAHAM連結子会社化 | → 本記事の賭け1 |

| デジタル×金融×リテール志向 | NTTドコモ提携/ドコモSMTBネット銀行 | → 本記事の賭け2 |

| 不動産×金融志向 | 不動産事業(純益467億円)はメガバンクにない独立セグメント | → 本記事のリスク2 |

| 商業銀行型の法人融資志向 | 6セグメント体制で融資特化キャリアは限定的 | → メガバンク記事を参照 |

合いそうな人

- 資産運用・年金・プライベートアセットに関心があり、メガバンクとは異なる『信託+運用+不動産』の融合キャリアを歩みたい人

- 不動産×金融の専門性を磨きたい人(メガバンクにない独立セグメントで実務経験が積める)

- デジタル×金融×リテールに関心がある人(NTTドコモ提携によるドコモSMTBネット銀行の立ち上げに関われる可能性)

- フィデューシャリー(受認者)の自己規律に共感し、お客さまの資産全体を見渡す視点で働きたい人

- 中堅規模の組織で、特定の専門領域を早期に深めたい人

合わないかもしれない人

- 商業銀行の法人融資をメインキャリアにしたい人 → 三菱UFJの有報分析

- 新興国フィールドで働きたい人(海外拠点は欧米中心、アジア展開は運用会社M&A中心)

- 大規模組織で同期数の多さを重視する人(連結22,526名はメガバンクの5分の1〜6分の1)

- 短期での実利・スピード感を最優先する人(信託は長期信任関係を重視する文化)

従業員データ

三井住友信託銀行の従業員データも判断材料になります。

| 項目 | データ(2026年3月期) |

|---|---|

| 従業員数(連結) | 22,526名 |

| 従業員数(HD単体) | 194名 |

| 平均年齢 | 46.5歳 |

| 平均勤続年数 | 19.9年 |

| 平均年間給与 | 1,392.7万円(HD単体・基準外賃金及び賞与含む) |

出典: 三井住友トラストグループ 有価証券報告書 2026年3月期 従業員の状況

平均勤続19.9年と平均年齢46.5歳の裏側は『長期信任関係』の文化。有報の経営方針には『将来世代を含めた全てのステークホルダーとの長期信任関係を構築』『フィデューシャリーの高度化』が掲げられており、人材も長期で育てる前提で組織が設計されています。一方、当期は人事制度を刷新し「社員一人ひとりの自律的なキャリア形成を後押しするとともに、自身の意思と専門性に基づく挑戦と成長を促す環境整備を進めております」とも明記されており、長期雇用と自律的キャリアの両立を志向しています。早く成果を出して別業界に転じたい人にはミスマッチですが、「お客さまに長く伴走しながら専門性を深めたい」キャリア観の人には噛み合います。なお平均年収1,392.7万円はHD単体194人の値で、実際に多くの新卒が配属される三井住友信託銀行の待遇とは異なります。

今から学ぶべき分野

有報が示す投資方針から、三井住友信託銀行で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 資産運用ビジネス軸の新中計 | プライベートアセットの分類(PE・インフラ・プライベートデット・不動産)と日本市場規模 | 日経ESG・日本投資顧問業協会レポート購読、有報のM&A情報の読み方で用語整理 |

| NTTドコモ提携(信託×通信×ネット銀行) | ネット銀行のビジネスモデル・BaaS(Banking as a Service)の基本構造 | 住信SBIネット銀行の決算資料・NTTドコモの金融事業戦略の公開情報を確認 |

| 経営基盤高度化(IT・海外運用M&A) | 生成AI・RAGの基礎、金融機関のシステム構造、海外M&AのPMI論点 | Trust BRAiN・トラストITコンサルの公開情報、Coursera『Financial Markets』 |

| 不動産×金融 | J-REITの仕組み・不動産鑑定評価基準・不動産担保融資の構造 | 不動産流通推進センターの公開資料、住宅着工統計を月1で確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

三井住友信託銀行の面接── 「なぜメガバンクではなく信託銀行か」と聞かれたとき

セグメント情報を拝見し、法人事業(純益1,971億円)に加えて投資家事業(860億円)・不動産事業(467億円)・運用ビジネス(340億円)と、メガバンクにはない独立セグメントを複数持つ6セグメント構造に注目しました。2026年度から始まる新中計では『資産運用ビジネスを軸とした信託グループらしいビジネスモデル』を成長中核領域と明記していると理解しています。[あなたのエピソード:15秒]という経験から、お客さまの資産全体を見渡す受託者の立場で長期信任関係を築く仕事に魅力を感じています。

三井住友信託銀行の面接── 「あなたが考える3年後の課題は何ですか」と聞かれたとき

短期では2024年10月のインサイダー事案後のコンプライアンス・受託者責任の再構築と、当期赤字転落したマーケット事業(△192億円)の建て直しが優先課題と理解しています。中長期では新中計の2028年度目標(実質業務純益5,000億円・親会社純利益4,100億円)達成に向けて、国内総合型インフラファンド第二号1,200億円募集やマレーシアAHAM連結子会社化の成果を早期に収益化できるかが問われると考えています。[あなたのエピソード:15秒]を通じて培った姿勢を、資産運用ビジネス軸の新中計を支える現場に活かしたいと考えています。

面接で伝えるべき3つの軸

- 旧2030年目標を1年前倒しで達成した実績を新中計の起点として語る。当期3,176億円で純利益3,000億円目標をクリアし、2035年『業務純益1兆円・ROTCE16%』という新たな長期目標が始まった構造まで踏み込む

- 資産運用ビジネスを新中計の成長中核領域と明記した点。国内総合型インフラファンド第二号1,200億円・マレーシアAHAM連結子会社化・ゲートキーパー機能の集約を引用し、有報の文言が実装フェーズに入っていることを示す

- NTTドコモ提携で個人事業純益+22%を実現した構造。2026年8月のドコモSMTBネット銀行への商号変更で、信託×通信キャリアの新モデルがリテール成長ドライバーになる構造を語る

逆質問の例

- 「有報で2035年『業務純益1兆円・ROTCE16%』の目標を拝見しました。この目標達成に向けて、新卒社員が最も貢献できる事業領域はどこでしょうか?」

- 「NTTドコモとの資本業務提携で『ドコモSMTBネット銀行』が立ち上がりますが、信託銀行本体との人材交流はどのように設計されていますか?」

- 「2024年10月のインサイダー事案を受けて再発防止策が示されていますが、現場の社員一人ひとりに浸透させる工夫を教えていただけますか?」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。HDの平均年収1,392.7万円は持株会社194名の値であり、実際の三井住友信託銀行の待遇とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 三井住友信託銀行は信託の受託者精神を原点とした6セグメント信託グループ。メガバンクにない不動産事業(純益467億円)と運用ビジネス(粗利1,119億円)を独立セグメントで持ち、当期は経常利益4,015億円・親会社純利益3,176億円と過去最高水準を達成

- 旧2030年目標(純利益3,000億円)を1年前倒しで達成し、2026年度から新中計『2035年業務純益1兆円・ROTCE16%(ROE12%)』へ。資産運用ビジネスを成長中核領域に位置づけ、国内総合型インフラファンド第二号1,200億円やマレーシアAHAM連結子会社化で実装フェーズに入っている

- NTTドコモとの資本業務提携で住信SBIネット銀行が2026年8月『ドコモSMTBネット銀行』へ商号変更。信託×通信キャリアの新モデルが個人事業純益+22%を実現し、リテール成長ドライバーとして機能

次のアクション →

- 面接対策を一気に深めたい方は → 有報を面接で活かす方法

- 同業比較したい方は → みずほFGの有報分析 ・ 三菱UFJの有報分析

- 業界全体を俯瞰したい方は → 銀行4社を有報で比較

- 金融業界の構造を知りたい方は → 金融業界の有報比較

本記事は有価証券報告書(2026年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。