この記事を読むと: 面接で「なぜ大手SIerの中で御社か」を、DX転換の進捗と投資戦略の数値根拠つきで自分の言葉で語れるようになります。

「富士通・NEC・日立・NTTデータ、SIerはどこも同じに見える」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、売上は3.42兆円から9.78兆円まで2.9倍の開きがあり、設備投資は515億円から6,757億円まで13倍の差が開いています。同じ「SIer」でも、4社が向かう未来はまったく違います。

| あなたの志向 | 向いている企業 |

|---|---|

| DXコンサル型で顧客の変革をリードしたい | 富士通 |

| 防衛・宇宙・生体認証など独自技術で勝負したい | NEC |

| 製造業×IT融合で社会インフラのDXに関わりたい | 日立 |

| グローバルITインフラ・大規模プロジェクトを動かしたい | NTTデータ |

この記事のデータは富士通(6702)・NEC(6701)・日立製作所(6501)・NTTデータグループ(9613)の有価証券報告書(2025年3月期・EDINET)に基づいています。4社ともIFRS適用ですが、セグメント区分と非継続事業の扱いが異なるため、数値の単純比較には限界があります。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|4社は「4つの異なる賭け」をしている

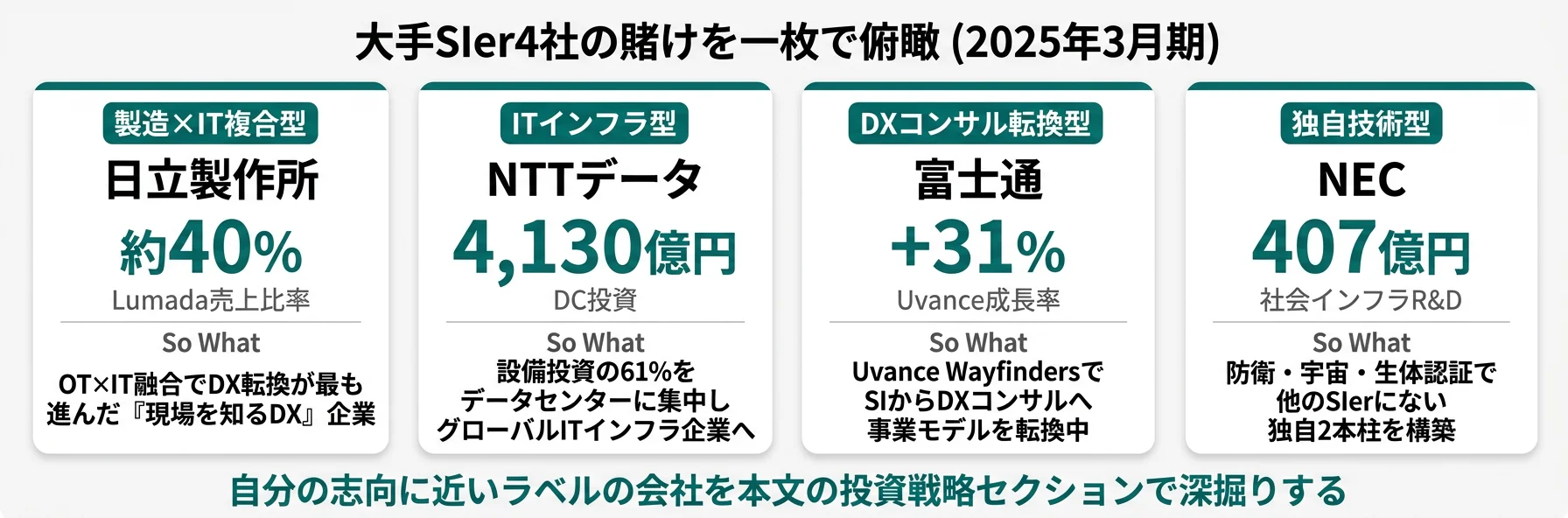

大手SIerの「賭け」とは、従来型SI市場が縮小する中で、4社それぞれがどの領域に資本と人材を集中させて未来の稼ぎ方を作るかの経営判断を指します。数字で整理すると、4社の売上は3.42兆円から9.78兆円まで2.9倍、設備投資は515億円から6,757億円まで13倍超の開きがあり、同じ「大手SIer」でも規模・投資姿勢・DX転換の位相はまったく違います。まずは各社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。

| 会社|ラベル | 戦略要約 |

|---|---|

| 日立製作所|製造×IT複合型 | 売上9.78兆円規模でLumada(OT×IT融合)が売上の約40%に到達 |

| NTTデータ|ITインフラ型 | 設備投資6,757億円の61%をDCに集中投下し「SIerからITインフラ企業」へ |

| 富士通|DXコンサル転換型 | Fujitsu Uvance前年比+31%でSIからDXコンサルへ事業モデルを転換中 |

| NEC|独自技術型 | BluStellar×防衛・宇宙×生体認証NIST世界No.1で他社にない2本柱を構築 |

主要指標サマリー

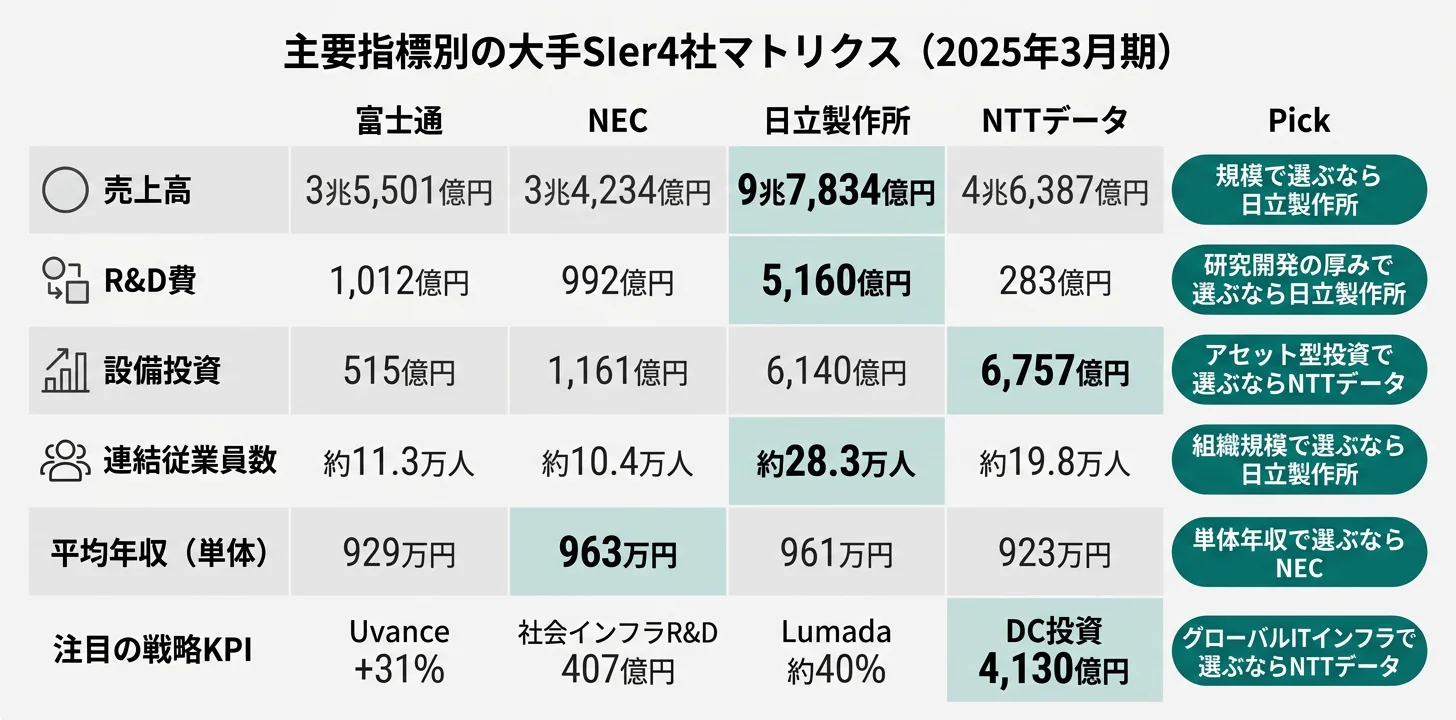

| 指標 | 富士通 | NEC | 日立製作所 | NTTデータ |

|---|---|---|---|---|

| 売上高 | 3兆5,501億円 | 3兆4,234億円 | 約9兆7,834億円 | 4兆6,387億円 |

| 営業利益率 | 約10.7%(サービスS&S) | 約9.4%(全社) | 約9.8%(全社) | 7.0%(全社) |

| R&D費 | 1,012億円(売上比2.8%) | 992億円(売上比2.9%) | 約5,160億円(売上比約5.3%) | 283億円(売上比0.6%) |

| 設備投資 | 515億円 | 1,161億円 | 約6,140億円 | 6,757億円 |

| 連結従業員数 | 約11.3万人 | 約10.4万人 | 約28.3万人 | 約19.8万人 |

出典: 各社 有価証券報告書 2025年3月期。日立の売上・営業利益率はIFRS全社ベース(DS&Sセグメントは約12%)。NTTデータのR&D費はNTTグループ基盤的研究成果の活用契約があるため少額。

設備投資515億円(富士通)と6,757億円(NTTデータ)の13倍差は、「投資額が多い/少ない=積極的/消極的」という単純な優劣ではなく、「アセット(データセンター等の物理資産)で勝負する会社」と「ケイパビリティ(コンサル能力・ソフトウェア・人材)で勝負する会社」という戦略タイプの違いです。NTTデータは海外向けDCに大規模投資することでグローバルITインフラ企業化を進めていますが、稼働率を上げなければ固定費が重荷になるリスクを抱えます。富士通はハードウェア事業を分社化しサービス事業に特化した結果として設備投資が小さく、人材と知的財産の強化に資本を回す構造になっています。「設備投資が多い会社=強い会社」ではなく、「どの資本に何を投じているか」で読むべき指標です。

4社を横串で見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、各社が未来に向けて何に賭けているかを個別に深掘りしていきます。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を横並びで検証し、「未来の稼ぎ方」の違いを読み解く分析です。ここから先は4社それぞれが2025年3月期の有報で明示している投資先と金額を個別に整理します。各社の数値と、どんな志向の就活生に合うかをセットで示すので、共感できる戦略が見つかったら、各社項目末尾のリンクから深堀りできます。

日立製作所|Lumada×GXで製造業最大の変革

日立が賭けているのは、DX・IoT・AI統合ソリューションのLumada、脱炭素インフラを担うグリーンエナジー&モビリティ、そしてGlobalLogicによるデジタルエンジニアリングの3領域です。最大の特徴は「転換の証拠が数字に最も明確に表れている」点で、Lumada関連売上は連結売上の約40%に達しており、2021年の約25%から着実に拡大しています(2025年3月期有報に基づく)。

2025年3月期時点でセグメントは3つに再編されています。売上約2.8兆円・利益率約12%のデジタルシステム&サービス、約3.2兆円・約8%のグリーンエナジー&モビリティ、約4兆円・約10%のコネクティブインダストリーズです。製造業ルーツの重電事業とデジタルサービスが共存しているのが、他の3社にない特徴です。約1兆円で買収したGlobalLogicによって約3万人のデジタルエンジニアを獲得し、現場の操作技術(OT)とITを融合する「現場を知るDX」はLumadaの最大の強みとなっています。

R&D費は約5,160億円と4社で最大規模ですが、製造業・エネルギー・鉄道も含む広範な事業が対象です。設備投資の約6,140億円のうちデータセンター・IT基盤に約1,500億円、送配電・エネルギーインフラに約1,200億円を投じており、「デジタルとエネルギーの複合インフラ企業」としての投資配分が明確です。

製造業・エネルギー×ITの融合で社会インフラのDXに携わりたい就活生にとっては、他のSIerにはない「現場を知る」キャリアを積める環境です。

日立のLumada×GX戦略を個社で深掘りしたい方は → 日立製作所の有報分析で複合インフラ企業の実像を読む

NTTデータ|DC投資で「グローバルITインフラ企業」へ

NTTデータを理解する最大のポイントは「SIerというより、グローバルITインフラ企業」という認識です。2025年3月期の設備の状況によると、設備投資6,757億円のうち61%がデータセンター投資で、しかもその大半が海外向けであり、グローバル総容量は約1,500MWに達します。

セグメントは売上1.93兆円・利益率10.6%の日本と、2.75兆円・利益率3.6%の海外の2区分です。売上の59%が海外ですが、利益の67%は日本が稼いでいます。この「日本高収益・海外低収益」の構造解消が最大の経営課題で、FY2022のNTT Ltd.買収以降、海外事業統合の成果が業績にどう現れるかが焦点です。

生成AI「SmartAgent」はAIエージェントを「新たな労働力」として位置づけ、2027年度にグローバル全体で3,000億円の売上を目指しています。R&D費は283億円と4社最少ですが、これはNTTの基盤的研究成果を活用する契約があるためで、研究開発はグループ全体で分担する構造になっています。親会社NTTが57.73%を保有するグループシナジーが、NTTデータならではの強みです。

大規模インフラ・グローバル大型プロジェクトで規模感のあるキャリアを築きたい就活生にとっては、4社の中で最も「ITの物理インフラ」に触れられる環境です。

NTTデータのグローバルDC戦略を個社で深掘りしたい方は → NTTデータの有報分析でITインフラ企業化の実像を読む

富士通|DXコンサル型テクノロジーカンパニーへの脱皮

富士通が賭けているのは、社会課題解決型DXサービスのFujitsu Uvance、生成AI・AIエージェントを軸としたAI、そして量子コンピューティングの3領域です。Fujitsu Uvanceの2024年度売上は4,828億円、前年比31%増、当初計画の4,500億円を上回る急成長を遂げました。特に注目すべきは質的変化で、業界別課題解決を担うVertical領域の売上構成比が32%から36%に拡大し、コンサルティングブランド「Uvance Wayfinders」が立ち上がり「お客様の経営変革のアジェンダ策定から実装まで」をリードする商談が生まれています。

AIでは、カナダのCohere Inc.と共同開発した企業向けLLM「Takane」の提供を開始し、AIプラットフォーム「Fujitsu Kozuchi」と「Fujitsu Kozuchi AI Agent」でエンタープライズAIのフルスタックを展開しています。量子コンピューティングでは256量子ビット機を開発済みで2025年度Q1に企業・研究機関向け提供を開始予定、2026年度には1,000量子ビット機を川崎市のFujitsu Technology Parkに設置する計画です(2025年3月期 研究開発活動)。

ただしFujitsu Uvanceはサービスソリューション全体のうちまだ21%に過ぎず、転換は道半ばです。富士通が「テクノロジーカンパニー」と自称するには、残り79%の既存IT事業からUvanceへの移行が今後の課題です。2026年4月から新卒入社者にもジョブ型人事制度を適用し、2023〜2024年度で約20%の報酬引き上げを実施済みなど、人材戦略でも大胆な変化を進めています。

コンサルティング志向でDX推進・AI・量子など先端技術に関わりたい就活生にとっては、「受託開発するSIer」ではなく「経営変革をリードする会社」への転換期に飛び込める環境です。

富士通のUvance×コンサル転換戦略を個社で深掘りしたい方は → 富士通の有報分析でテクノロジーカンパニー転換の実像を読む

NEC|防衛・宇宙×BluStellarの独自2本柱

NECが賭けているのは、DX価値創造モデルのBluStellar、防衛・宇宙・海底ケーブル、そしてAI・生体認証・AI創薬の3領域です。4社の比較でNECを最も際立たせるのが、売上1兆1,481億円・利益854億円・利益率7.4%の社会インフラ事業で、レーダーやソナーなどの防衛システム、衛星通信、海底ケーブルという国家安全保障を支える事業は他のITベンダーにはほぼ存在しない独自性です。日本のIT企業で防衛・宇宙に本格的に関わるのはNECと三菱電機がほぼ2強といえます。

注目すべきはR&D費の配分です。R&D費992億円のうち社会インフラ事業に407億円、ITサービス事業に394億円が配賦されており、防衛・宇宙分野のR&D費がITサービスを上回るという構造になっています。この事実は就活サイトやパンフレットではまず見つからない、有報ならではの発見です。

売上2兆892億円・利益2,371億円・利益率11.3%のITサービス事業ではBluStellarブランドでDX事業を展開し、2025年3月にはNECネッツエスアイを完全子会社化しました。AIでは生体認証が米国国立標準技術研究所NISTのベンチマークで顔・指紋・虹彩の3部門すべてで世界No.1を獲得しています。さらに個別化がんワクチン「NECVAX-NEO1」の欧州Phase I臨床試験を進めるAI創薬という、ITメーカーとして異色の挑戦も続けています。

防衛・経済安全保障・生体認証など独自の先端技術で社会に貢献したい就活生にとっては、他のSIerにはない「ITと社会インフラを両方経験する」キャリアが積める唯一の選択肢です。

NECの独自2本柱戦略を個社で深掘りしたい方は → NECの有報分析で防衛×IT複合経営の実像を読む

4社の投資戦略を並べて見ると、「大手SIer」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、年収や組織規模といった人的資本の切り口で各社を比較します。

人的資本の比較|年収・従業員・一人当たり利益

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、平均年収は923万円〜963万円と4社でほぼ横並びですが、平均勤続年数はNTTデータの14.1年から日立の18.7年まで4.6年の差があり、「長期雇用の安定型」と「経験者採用を活発化する流動型」の違いが数字に表れています。

年収・従業員データ一覧

| 指標 | 富士通 | NEC | 日立製作所 | NTTデータ |

|---|---|---|---|---|

| 平均年収(単体) | 929万円 | 963万円 | 約961万円 | 923万円 |

| 平均年齢(単体) | 43.1歳 | 42.6歳 | 42.6歳 | 39.7歳 |

| 平均勤続年数 | 18.2年 | 16.6年 | 18.7年 | 14.1年 |

| 単体従業員数 | 約3.5万人 | 約2.3万人 | 約3.0万人 | 1,592人(持株会社) |

| 連結従業員数 | 約11.3万人 | 約10.4万人 | 約28.3万人 | 約19.8万人 |

| 人事制度の特徴 | 2026年4月新卒にジョブ型適用・20%報酬増 | ジョブ型移行中・エンゲージメント50%目標 | 長期雇用型・グローバル人材強化 | 経験者採用率45.7%(目標30%超え) |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。NTTデータの年収・平均年齢・勤続は持株会社(NTTデータグループ)1,592人のみの数値で、実際の就職先となる株式会社NTTデータ等の処遇は別途確認が必要。

4社とも平均年収は920〜960万円台とほぼ近い水準ですが、これはあくまで単体従業員の平均値であり、配属先・職種・年齢によって大きく異なります。注目すべきは人事制度の方向性です。富士通は2026年4月から新卒入社者にもジョブ型人事制度を適用し、2023〜2024年度で約20%の報酬引き上げを実施済み。NECも「選ばれる会社」を意味する「Employer of Choice」を目指してエンゲージメントスコア50%を目標に掲げ、ジョブ型移行・株式報酬制度の拡充を進めています。

NTTデータの経験者採用率45.7%は、従来の新卒中心型から転換し「即戦力のキャリア人材を積極的に取り込む」姿勢を数字で示しています。4社すべてが「自律的にキャリアを設計する人材」を求める方向にシフトしており、新卒で入社して終身雇用で過ごす会社から、ジョブ型で実力主義の会社へと組織文化が変化しつつあります。

就活ポイント: 「年収が高い会社」ではなく「事業モデル×人事制度」のセットで語ると差別化できます。例: 「富士通の2026年ジョブ型適用と20%の報酬引き上げに、自律的にキャリアを築ける環境としての本気度を感じた」「NTTデータの経験者採用率45.7%に、新卒から即戦力として成長する環境への期待が持てる」のように、数字を人事戦略と結びつけると志望動機が厚みを増します。

ここまでで4社の構造差と投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどの企業と相性が良いかを判断する視点を整理します。

キャリアマッチ|志向から逆算するSIer選び

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は大きく「社会インフラDX型」「コンサル×先端技術型」「グローバルITインフラ型」「独自技術×特殊領域型」の4つに分かれ、それぞれに合う企業・合わない企業が明確に分岐します。以下の vs-card と表で自分の位置を確かめ、面接で「なぜ他のSIerではなく御社か」を即座に語れる根拠を用意しましょう。

DX・技術変革の最前線に惹かれる人

- 顧客の経営変革をコンサル型DXでリードしたい → 富士通のUvance×コンサル戦略を読む

- 防衛・宇宙・生体認証など独自技術領域で勝負したい → NECの独自2本柱経営を読む

- 製造業・エネルギーの現場知識とITを融合させたい → 日立のLumada×GX戦略を読む

- グローバル規模のITインフラを設計・運営したい → NTTデータのDC投資戦略を読む

従来型SIの安定志向が強い人

- ジョブ型への組織転換を避け従来型の新卒一括採用・年功制で働きたい(→4社全てが転換中)

- 消費者向けプロダクト開発がしたい(→4社ともエンタープライズ・社会インフラ主軸)

- 数万人規模の大組織の意思決定スピードを遅いと感じやすい(特に日立28.3万人・NTTデータ19.8万人)

- 海外転勤・英語での業務を避けたい(特にNTTデータは海外比率59%)

志向軸から逆算する企業選び

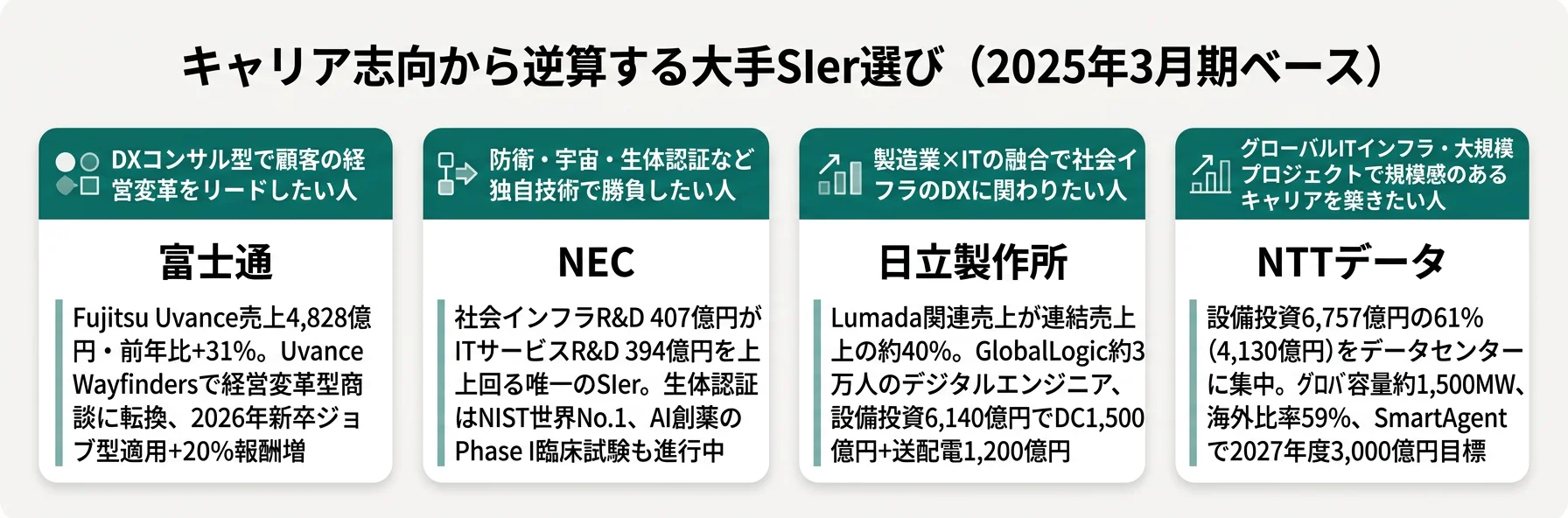

| 志向軸 | 最もマッチする企業 | 有報データに基づく理由 |

|---|---|---|

| DXコンサル×先端技術 | 富士通 | Uvance前年比+31%・Uvance Wayfindersで経営変革型商談に軸足を移す |

| 防衛・宇宙・独自技術 | NEC | 社会インフラR&D407億円がITサービスR&D394億円を上回る唯一のSIer |

| 製造業×IT融合 | 日立製作所 | Lumada関連売上が連結売上の約40%に到達、GlobalLogic約3万人のデジタルエンジニア |

| グローバルITインフラ | NTTデータ | 設備投資6,757億円の61%をDCに集中、海外比率59%・総容量1,500MW |

| 安定した業績環境 | 日立製作所 | 売上9.78兆円の規模と3セグメント分散で景気変動への耐性が最も高い |

| グローバルに働きたい | NTTデータ | 海外売上比率59%で4社中最も高く、海外大型M&Aの統合経験が積める |

平均年収923万円(NTTデータ持株会社)〜963万円(NEC)の40万円差は、「年収が高い会社=優良」という序列ではなく、単体従業員の構成・事業モデル・人事制度の違いを反映した結果です。NTTデータの単体年収が持株会社1,592人のみの数値である一方、日立・富士通・NECは本社採用社員を含む単体従業員数万人の平均なので、そもそも母集団が異なります。さらに富士通は2023〜2024年度で既に約20%の報酬引き上げを実施しておりベースが切り上がった状態、NTTデータの実質事業会社(株式会社NTTデータ)の処遇は別途確認が必要と有報でも注記されています。年収単体での序列では4社選びを誤りやすく、事業モデル×人事制度×連結規模の3点セットで読むのが実用的です。

合わないと感じたら

- 「4社とも大規模すぎる」と感じた方は、コンサル主導の成長フェーズを狙う → コンサル×SIer比較で自分の立ち位置を考える

- 「通信・キャリアとの違いを知りたい」方は → 通信大手3社の比較で稼ぎ方の構造を読む

- 「IT業界全体での位置づけを俯瞰したい」方は → IT業界の構造を有報で俯瞰する

キャリアマッチの視点が揃ったところで、次に各社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。大手SIer業界は4社に共通する構造リスクと、事業モデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する変化の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

従来型SI市場の縮小リスクは4社すべての有報で明示的に言及されています。有報では「従来型SIは緩やかに縮小」「引き続き縮小傾向」などの表現で市場環境が認識されており、各社の対処が「どの新領域にどれだけ既存事業をシフトできるか」の競争になっています。日立はLumada関連売上が連結売上の約40%に達して転換が最も進んでいる一方、富士通のFujitsu Uvanceはサービスソリューション全体の21%とまだ転換の途上です。この差は「入社後に経験する変化の位相」を決定づけ、日立では完成しつつあるDX事業で成長経験を積む一方、富士通では転換そのものをリードする経験が積める構造になっています。

ITエンジニアの人材確保競争と賃金上昇は、生成AI・クラウドの需要爆発を背景に4社共通のリスクです。富士通は2023〜2024年度で約20%の報酬引き上げを実施し、2026年4月から新卒へのジョブ型適用を明言。NTTデータの経験者採用率45.7%は、もはや新卒中心では人材を確保しきれないという現実を数字で示しています。NECもエンゲージメントスコア50%を目標に「Employer of Choice」戦略を推進中です。就活生にとっては、入社後もキャリアの流動性が前提となる環境で、自律的なスキル形成が求められる構造です。

為替・地政学リスクは特にグローバル事業比率が高い企業ほど業績を揺さぶります。NTTデータは売上の59%が海外で、海外利益率3.6%(日本10.6%)という収益性格差を抱えながら、グローバルITインフラ化を進めています。為替変動や米中対立の構造変化、欧州の景気減速がダイレクトに業績に現れる構造です。日立もGlobalLogic(約3万人)・Hitachi Energyなど海外事業比率が高く、グローバル景気サイクルの影響を受けます。一方、NECは国内売上比率が高く、相対的に為替・地政学の直接影響は小さいものの、部品調達面での影響は共通リスクです。

大型プロジェクトの不採算リスクとハイパースケーラーとの競争は、4社の有報で業績下振れ要因として記載されています。官公庁・金融機関の大規模システム開発では要件変更や工期遅延が利益を圧迫する例があり、特に富士通・NTTデータは公共・金融の大型案件比率が高い構造です。加えてAWS・Google Cloud・Microsoft Azureというハイパースケーラーとの競争は避けられず、4社とも自社の差別化(日立のOT×IT、NECの生体認証、富士通のAI×量子、NTTデータのグループシナジー)で対抗する戦略を取っています。ハイパースケーラーが提供しない領域に自社の資本を集中させるのが共通の対処策です。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動・組織変化を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: 富士通のUvance Wayfindersによるコンサル型商談化、NTTデータのDCアセット投資、NECの防衛・宇宙という独自領域、日立のLumada×GX複合化)まで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて4社を比較したうえで、最後に面接で使える切り口と記事全体の持ち帰りを整理します。

面接で使えるSIer4社比較の切り口

4社の有報から気になった企業の面接で使える切り口を個別に整理しました。有報データを根拠に「なぜこの会社が自分に合うのか」を他社との違いを踏まえて語ることで、他の応募者と差別化できる志望動機が作れます。

富士通の面接 ──「なぜ御社か」と聞かれたとき

「有報でFujitsu Uvanceの売上が4,828億円・前年比31%増に急伸し、コンサルティングブランド『Uvance Wayfinders』が立ち上がっている点に注目しました。4社の中で最もコンサル主導のDX転換に軸足を移しており、『お客様の経営変革のアジェンダ策定から実装まで』をリードする商談が生まれていると理解しています。SIの枠を超えた経営変革型の仕事に、転換の最前線で挑戦したいと考えています。」

NECの面接 ──「なぜ日本のIT企業で御社か」と聞かれたとき

「有報でR&D費の配分を確認したところ、御社は社会インフラ事業に407億円、ITサービス事業に394億円と、防衛・宇宙分野のR&D費がITサービスを上回る構造になっていました。NIST世界No.1の生体認証も含め、国家安全保障を支える独自技術と先端AIの両方に関われる企業は他のSIerにはほぼ存在しません。ITと社会インフラの両方を経験するキャリアを築きたいと考えています。」

日立の面接 ──「なぜ製造業ルーツの御社か」と聞かれたとき

「有報でLumada関連売上が連結売上の約40%に達していることを確認しました。2021年の約25%から着実に拡大しており、『家電の日立』から『社会イノベーションの日立』への転換が数字で裏付けられています。GlobalLogic約3万人のデジタルエンジニアと製造業ルーツのOT(現場技術)を融合する『現場を知るDX』は他の3社にない強みで、社会インフラのDXを現場から変える仕事に関わりたいです。」

NTTデータの面接 ──「なぜグローバルITインフラ企業か」と聞かれたとき

「有報で設備投資6,757億円のうち61%(4,130億円)をデータセンターに集中投下している点に注目しました。グローバル総容量約1,500MW、海外比率59%という数字は、もはや『システム開発のSIer』ではなく『デジタルインフラを運営する企業』への転換を示していると理解しています。SmartAgentで2027年度3,000億円の目標も含め、グローバル規模のITインフラを動かす仕事に挑戦したいと考えています。」

逆質問で差をつける有報由来の切り口

- 「Fujitsu Uvanceのサービスソリューション比率21%を、今後何年でどの水準まで高める計画ですか?」(富士通)

- 「社会インフラ事業のR&D費407億円の中で、防衛・宇宙・海底ケーブルの投資配分はどのように決定されていますか?」(NEC)

- 「Lumada関連売上40%の先に、次のマイルストーンとしてどの事業領域を伸ばす計画ですか?」(日立)

- 「海外利益率3.6%の改善に向けて、NTT Ltd.統合以降どのような構造改革を進めていますか?」(NTTデータ)

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

4社の大手SIerは、同じ「SIer」というカテゴリーでありながら、売上3.42兆円〜9.78兆円、設備投資515億円〜6,757億円、DX転換の進捗21%〜約40%と、全く異なる事業モデルを持っています。就活において重要なのは「どのSIerが良いか」ではなく、「自分はどのSIerの賭けに共感するか」です。

この記事のポイント3選

- DX転換の速度差(日立Lumada約40% vs 富士通Uvance21%)は、入社後に経験する変化の種類(完成したDX事業での成長 vs 転換そのもののリード)を決定づける

- NTTデータのDC投資6,757億円の61%集中と富士通の515億円は、「アセット型」と「ケイパビリティ型」の正反対の賭け方を示している

- NECの社会インフラR&D407億円は他3社に存在しない独自構造で、防衛・宇宙×ITに関わりたい就活生には代替不能な選択肢になる

次のアクション

- 日立のOT×IT融合に共感した方は → 日立製作所の有報分析で複合インフラ企業の実像を読む

- NTTデータのグローバルインフラに惹かれた方は → NTTデータの有報分析でITインフラ企業化の実像を読む

- 富士通のDXコンサル転換に共感した方は → 富士通の有報分析でテクノロジーカンパニー転換の実像を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。各社の会計基準・セグメント区分が異なるため、数値の単純比較には限界があります。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。