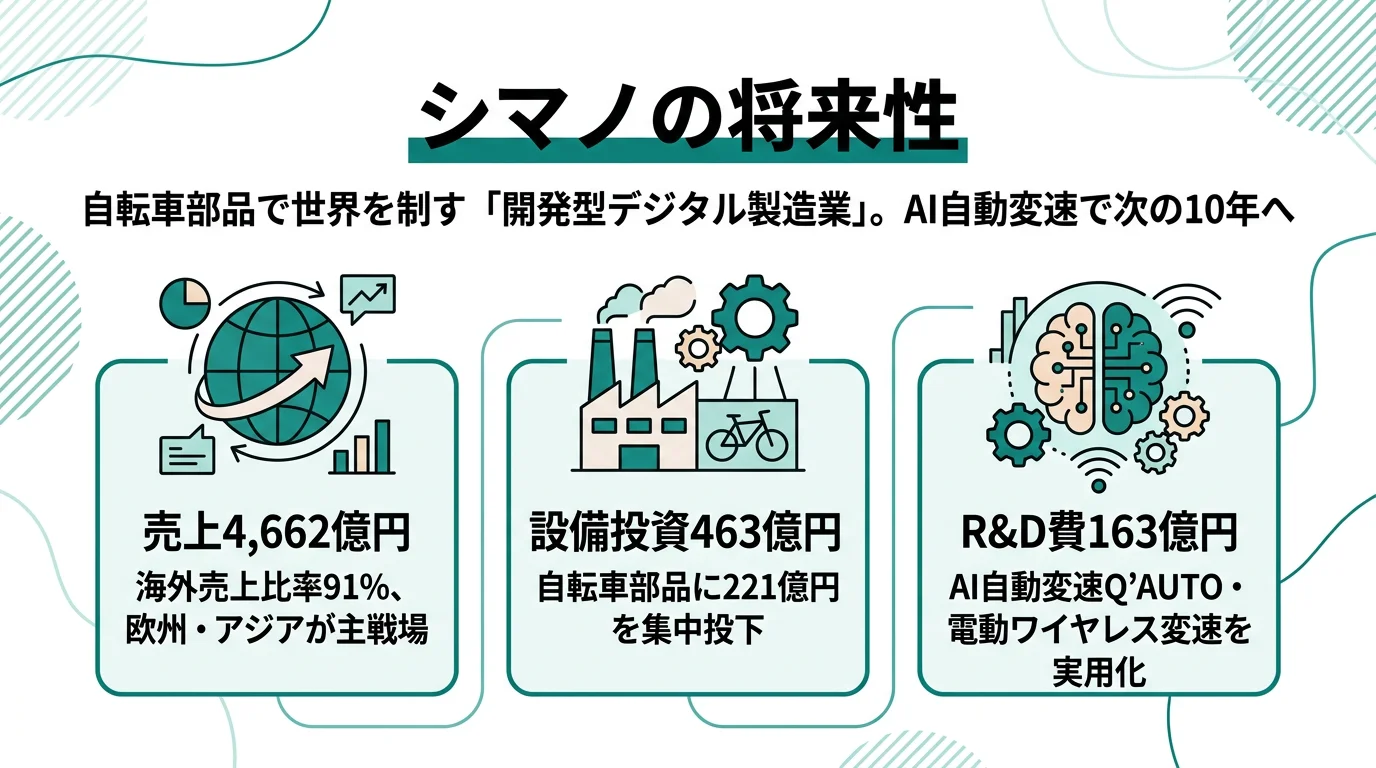

シマノを「自転車のギアを作っているだけの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、海外売上91%のグローバル企業で、AI学習型自動変速「Q’AUTO」を2025年に実用化し、営業利益が20.6%減でも設備投資463億円を維持する『開発型デジタル製造業』だと読み取れます。あなたが「メカ→電動→AI」という技術階層の引き上げに共感できれば、他の就活生とは明確に差がつきます。

シマノ(7309)は、変速機・ブレーキで世界首位の自転車部品メーカーであり、リール・ロッドでも世界ブランドを抱える釣具メーカーです。「ギアを作っている会社」のイメージを超え、AI制御・ワイヤレス通信・センシングを駆使する電子制御メーカーへ自らを再定義し続けている、開発型デジタル製造業(メカ設計とソフトウェアを同等に重視する自社定義の業態)です。

この記事のデータはシマノの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: シマノ 有価証券報告書 2025年12月期 主要な経営指標等の推移

シマノのビジネスの実態|何で稼いでいるのか

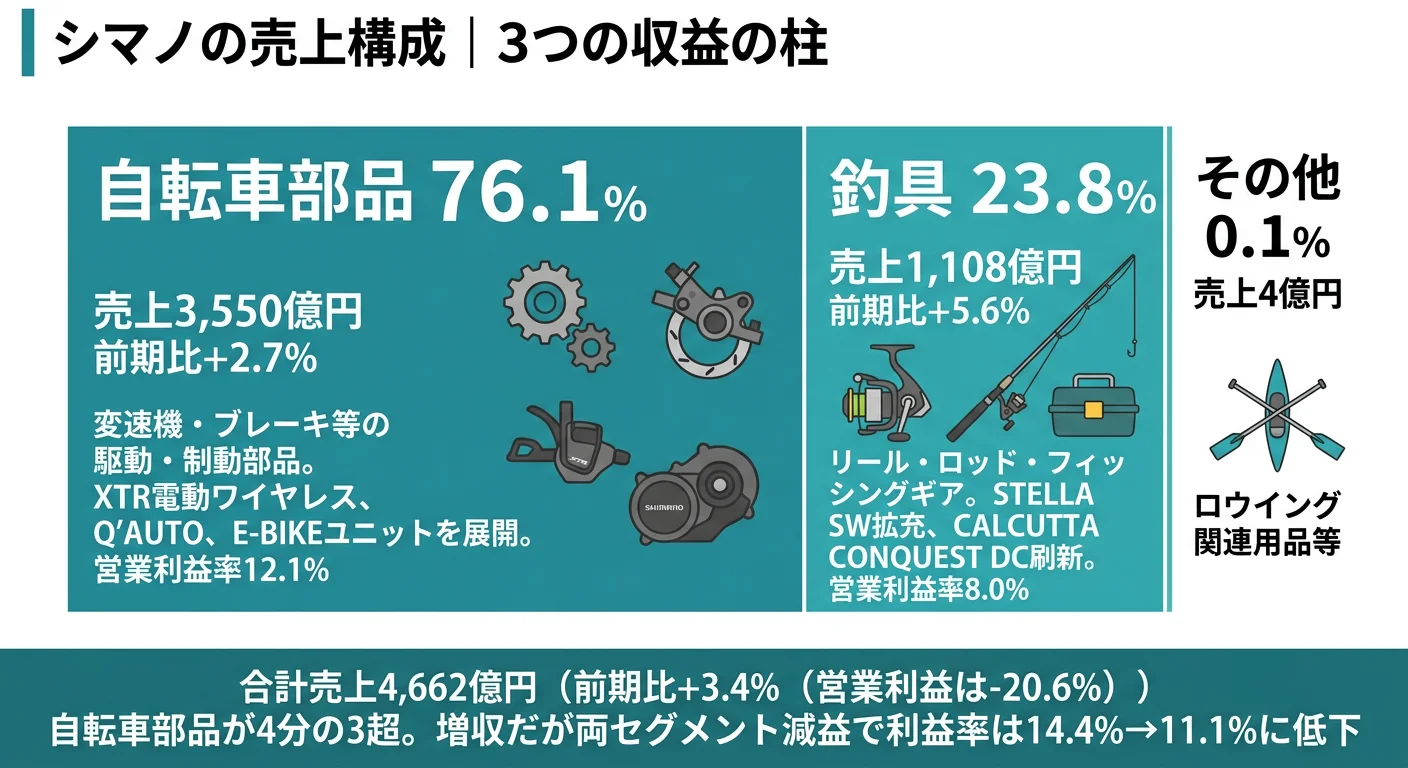

結論を先に示すと、シマノは自転車部品76.1%・釣具23.8%の二事業集中体制で、海外売上比率91%のグローバル企業です。「自転車のギアを作る会社」というイメージは表層で、実際は電動ワイヤレスとAI制御を実装する電子制御メーカーへ重心を移している姿が、2025年12月期のセグメント情報から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 営業利益 | 営業利益率 | 利益シェア |

|---|---|---|---|---|

| 自転車部品 | 3,549億円 | 428億円 | 12.1% | 82.9% |

| 釣具 | 1,108億円 | 89億円 | 8.0% | 17.2% |

| その他 | 4億円 | △0.3億円 | - | - |

| 合計 | 4,662億円 | 517億円 | 11.1% | 100% |

出典: シマノ 有価証券報告書 2025年12月期 セグメント情報

pie title セグメント別営業利益構成(2025年12月期)

"自転車部品 428億円" : 428

"釣具 89億円" : 89

セグメント別では自転車部品が利益の82.9%を稼いでおり、シマノの利益のほぼすべてはここから生まれています。三菱商事のような複合企業や日立のような多角化企業と比べると、シマノの収益構造は明らかに単一商品依存度が高い設計です。釣具という第二の柱はあるものの、利益貢献は自転車部品の5分の1規模にとどまります。

ここからは特に動きが大きい3つの切り口(自転車部品・釣具・海外売上の重心)を深掘りします。

自転車部品|電動・AI化の主戦場

自転車部品セグメントは売上3,549億円・営業利益428億円・営業利益率12.1%で、シマノの事業の中核です。変速機・ブレーキ等の駆動・制動部品を主力としつつ、2025年は最上位「XTR」を電動ワイヤレス変速でフルモデルチェンジし、グラベル市場には電動ワイヤレス1×12速「GRX RX827」「GRX RX717」を投入しました。さらにAI学習型自動変速「Q’AUTO」を実用化し、メカ→電動→AIへ技術階層を一段引き上げました。研究開発費の73.7%(120億円)と設備投資の47.7%(221億円)を集中投下しており、シマノの賭けの重心が明確にこのセグメントにあることを示しています。

釣具|ブランド型の安定収益源

釣具セグメントは売上1,108億円・営業利益89億円・営業利益率8.0%です。STELLA SWのサイズ拡充、CALCUTTA CONQUEST DCの最新技術での刷新、超弾性合金ソリッド穂先「タフテックメタル」の採用開始など、フラッグシップブランドを継続的に強化しています。海外市場で底堅く推移し売上は前期比+5.6%でしたが、利益は-18.9%と減益で、利益率も10.4%→8.0%に低下しました。自転車部品ほどデジタル化の主戦場ではないものの、世界トップクラスのブランド力を活かした安定収益源として位置づけられています。

海外売上の重心|欧州44%・アジア31%の二大市場

地域別の売上構成は、ヨーロッパ2,064億円(44.3%)、アジア1,456億円(31.2%)、北米484億円(10.4%)、その他234億円(5.0%)に対し、日本は423億円(9.1%)にとどまります。最大の単一市場はドイツ(674億円)と中国(785億円)です。有形固定資産も海外比率49.6%(アジア754億円・欧州173億円ほか)でグローバルに分散しており、シンガポールにはR&D中核拠点(同国の有形固定資産304億円)が置かれています。シマノの仕事はほぼ間違いなくグローバル前提だと考えてキャリアを設計する必要があります。

5期分の業績推移を見ると、3期前の売上6,289億円(コロナ需要のピーク)から2期連続で減収し、当期4,662億円と回復基調にあります。一方で純利益は1,282億円から340億円まで縮小し、ROEも18.9%から3.9%へ低下しました。市場在庫の調整は進みましたが、利益の回復には時間がかかっている局面です。それでも自己資本比率は92.5%へと過去最高を更新しており、財務基盤は逆風下でもむしろ強くなっています。

世界首位の強さと自転車部品76.1%集中はコインの表裏。自転車部品で世界首位という揺るぎないポジションは、他事業を抱えなくても勝てる強さの裏返しです。同時に、自転車市場の構造変化(E-BIKEへの中国メーカー台頭・在庫サイクルの長期化など)が直接全社業績を揺らす単一商品リスクと同義でもあります。「専門性で勝つ会社」を選ぶ覚悟と、第三の柱がない現実の両方を理解して志望することが前提です。

では、この自転車部品中心の構造は、シマノが次の数年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

シマノは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製造業の場合、工場・生産設備とR&Dの両方の重みを見る必要があります(投資セクションの読み方ガイド)。シマノの経営方針「開発型デジタル製造業」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| AI自動変速Q’AUTO・XTR電動ワイヤレスのデジタル化 | 自転車部品R&D 120億円(全社の73.7%)/設備投資221億円 | 中長期(XTRフルモデルチェンジ→DEORE/CUES展開→Q’AUTO実用化) | 自転車部品売上3,549億円・営業利益428億円の中核製品群 |

| 中級・普及価格帯への技術下方展開 | 自転車部品売上3,549億円(前期比+2.7%・構成比76.1%) | 中長期(XTRからDEORE XT/DEORE/CUES/Q’AUTOへ多年展開) | 価格帯ごとの製品階層を整備し市場全体の電動化を牽引 |

| 利益圧縮下でも続く長期設備投資 | 設備投資463億円・R&D163億円維持/自己資本比率92.5% | 中長期(投資→回収・最大活用フェーズへ移行) | 有形固定資産2,011億円まで積み増し、長期勝負を継続 |

出典: シマノ 有価証券報告書 2025年12月期 設備投資の状況・研究開発活動・経営方針

賭け1: AI自動変速Q’AUTO・XTR電動ワイヤレスのデジタル化

2025年12月期の最大のトピックは、AI学習型自動変速「Q’AUTO」の実用化です。Q’AUTOは勾配・ケイデンス・速度等の走行データをセンシングし、AIがライダーの嗜好に応じた最適な変速制御を行うシステムで、ハブ内蔵発電機構により外部バッテリーや充電も不要です。メカニカル変速→電動変速→AI変速と、技術の階層を一段引き上げました。

ハイエンド領域では、マウンテンバイク最上位「XTR」を電動ワイヤレス変速でフルモデルチェンジ。グラベル市場には電動ワイヤレス1×12速「GRX RX827」「GRX RX717」を投入しています。研究開発費163億円のうち120億円(73.7%)を自転車部品に集中投下し、設備投資463億円のうち221億円(47.7%)も自転車部品に振り向けています。

シマノは自社を「開発型デジタル製造業」と定義しており、有報には「レース・スポーツ用途から日常利用までを包括する新たなシステム技術体系を構築し、中長期的な製品競争力の強化に努めています」と明記されています。技術投資の方向性は明確です。

ものづくり×デジタル志望での行動 → Q’AUTOの仕組み(AIセンシング+ハブ内蔵発電)を1つは自分の言葉で説明できるようにしておきましょう。ブリヂストンの有報分析と比較すると、同じ製造業でも電子制御の比重がいかに違うかが鮮明になります。

賭け2: 中級・普及価格帯への技術下方展開

シマノの研究開発戦略で特徴的なのは、ハイエンドで磨いた技術を中級・普及価格帯に降ろす『下方展開』のアプローチです。新型XTRの電動ワイヤレス変速技術を「DEORE XT」「DEORE」に継承するモデルチェンジを実施し、マウンテンバイクカテゴリー全体の電動化を加速しました。

ライフスタイルバイク市場向けには「SHIMANO CUES」シリーズにドロップハンドル対応モデルを追加。Q’AUTOもこの市場向けに展開され、操作負荷の低減と新たな走行体験を提供しています。レース用に研ぎ澄ませた技術を日常の自転車体験に還元する──この一貫した方向性がシマノの競争力の源泉で、有報には「ハイエンド用途からライフスタイル用途に至るまで、幅広い市場をカバーする新製品および新技術を市場に投入」と記されています。

マーケティング志望での行動 → 価格帯ごとの製品ピラミッド(XTR→DEORE XT→DEORE→CUES)と、それぞれの想定顧客層をスラスラ語れるように整理しておきましょう。製造業の業界地図と合わせて読むと、シマノの市場拡大戦略の独自性が浮かび上がります。

賭け3: 利益圧縮下でも続く長期設備投資(463億円)

営業利益が前期651億円から当期517億円へ20.6%減少する局面でも、シマノは設備投資463億円(売上高比9.9%)と研究開発費163億円(同3.5%)を維持しました。設備投資の内訳は自転車部品221億円・釣具51億円・全社共通192億円で、有形固定資産は前期1,827億円から当期2,011億円へ積み増しています。

有報の対処すべき課題には「投資設備を最大限に活用」「環境負荷の低減に配慮した生産工程の改善と内在する無駄の削減を着実に進めることでコスト競争力を強化」と明記されており、過去数年の大型投資フェーズを経て『投資した設備から最大限のリターンを引き出す回収フェーズ』への移行を示唆しています。自己資本比率92.5%の超安定財務が、この長期判断を可能にしている構造です。

長期キャリア志望での行動 → 「短期業績に振り回されず、技術と設備に長期投資する経営姿勢に共感した」と語れる材料になります。有報の投資セクションの読み方ガイドで、設備投資・R&Dの読み解き方を整理しておくと、面接で具体的な質問ができます。

ただし、長期投資型の戦略には裏側のリスクもあります。次章ではシマノ自身が有報で開示しているリスクを見ていきます。

シマノが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。シマノは13項目を顕在化可能性・業績への影響の程度とともに開示しており、その中から就活生のキャリア選択に直結する3つを抽出します。

リスク1: 自転車部品76.1%集中の単一商品リスク|利益82.9%

自転車部品が売上の76.1%・営業利益の82.9%を占める構造のため、自転車市場の動向が直接全社業績を左右します。E-BIKE市場では中国メーカーの台頭が進み、有報のリスク欄でも「製品の相対的な競争力低下」「競合先の技術力、競争力の急速な向上」が明記されています。釣具23.8%が脇を固めるとはいえ、第三の柱は育っておらず、配属先の選択肢は実質的に自転車部品か釣具の二択です。多角的な経験を積みたい就活生は、この単一商品集中の構造を踏まえてキャリアを設計する必要があります。

リスク2: 海外売上91%の為替・関税リスク|日本売上9.1%

海外売上比率90.9%のシマノにとって、関税政策の変動と為替変動は直接的な脅威です。有報では「保護主義の台頭による関税リスクの上昇」「特定の国に対する経済制裁としての税制や貿易ルール等の改変」を具体的にリスク項目として挙げています。最大単一市場のドイツ674億円・中国785億円が政策変更に巻き込まれた際の影響は無視できません。シマノはグローバルに製造拠点を分散することで対応していますが、為替リスクは円建て販売の実施等で部分的にしか緩和できません。グローバル拠点での勤務志向の人にはチャンスである一方、国内志向の人にはハードな環境です。

リスク3: 中級帯展開で進む利益率の構造的低下

全社の営業利益率は前期14.4%から当期11.1%へ低下し、自転車部品は15.7%→12.1%、釣具は10.4%→8.0%と両セグメントで悪化しました。純利益は763億円から340億円へ55%減です。市場在庫の調整は進展したものの、ハイエンド技術を中級・普及価格帯に下方展開する戦略は、必然的に1台あたり利益率の希薄化を伴います。有報の課題に「コスト競争力の強化」が明記されているのはこのためです。短期的な高成長を期待する就活生には不向きな局面ですが、「投資設備を最大限に活用してコスト競争力を取り戻す」課題期に何を貢献できるかを語れる人材は評価されやすい局面でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、シマノがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたシマノの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するシマノの特徴 | 詳しく見る |

|---|---|---|

| ものづくり×デジタル志向 | Q’AUTO・XTR電動ワイヤレスでメカ×ソフト×無線×AIの統合開発 | → 本記事の賭け1 |

| グローバル志向 | 海外売上91%・欧州44%・アジア31%/シンガポールR&D拠点 | → 本記事のリスク2 |

| アウトドア・文化共感型 | 「人と自然のふれあい」を企業理念の根幹に置く | → 本記事の賭け2 |

| 短期高成長・多角化志望 | ROE 3.9%・自転車部品76.1%集中。重心は技術投資の長期回収へ | → 本記事のリスク1・3 |

合いそうな人

- ものづくりとデジタル技術の融合に情熱がある(AI自動変速・電動ワイヤレス・センシングの複合領域が主戦場)

- グローバルに働きたい(海外売上91%・欧州・アジアに主要生産拠点・シンガポールR&D拠点)

- 自転車や釣りといったアウトドア文化に深く共感できる(企業理念の根幹が「人と自然のふれあい」)

- 超安定財務の環境で長期に専門性を磨きたい(自己資本比率92.5%・平均勤続13.8年・短期業績で投資を止めない経営)

合わないかもしれない人

- 多角的な事業領域に関わりたい人(自転車部品と釣具の2事業特化で第三の柱が不在)

- BtoC消費者向けマーケティングに携わりたい人(完成車メーカー・量販店向けのBtoBが主体)

- 短期的な高成長・高報酬を求める人(ROE 3.9%・利益率回復には時間が必要)

- 国内中心のキャリアを描きたい人(海外売上91%・国内9.1%でほぼ海外前提)

従業員データ

シマノの従業員データも判断材料になります。提出会社(単体)の平均年齢41.6歳・平均勤続年数13.8年・平均年間給与は898万9千円(2025年12月期・基準内給与等含む)です。連結従業員数10,242人に対して単体は1,779人で、約83%が海外グループ会社所属という構造です。

平均年収899万円・勤続13.8年の安定性は、海外売上91%という前提とセット。製造業として高水準の年収と長い勤続年数は、超安定財務と長期投資型経営の証ですが、その投資の主戦場は海外(欧州44%・アジア31%)です。「日本の本社で長く腰を据えて働きたい」という前提だけだとシマノの仕事の実態とずれます。海外駐在・出張・グローバルチームでの開発が当たり前の環境を受け入れた上で、それでも長く専門性を磨きたい人にこそフィットします。

今から学ぶべき分野

有報が示す投資方針から、シマノで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| Q’AUTO・電動ワイヤレスのデジタル化 | メカ×電子制御の基礎(AI制御・無線通信・センシング) | 電子工学・組込みソフトの入門書を1冊読む、Arduino/Raspberry Piでセンサ制御を試す |

| 海外売上91%のグローバル展開 | 英語+第二外国語(独・蘭・中いずれか) | TOEIC 800以上を目指す、HSK受験、ドイツ語/オランダ語の基礎学習 |

| ハイエンドから中級帯への下方展開 | ブランドマーケティング・プロダクトマネジメントの基礎 | 製品ライフサイクルとセグメンテーションの基礎書を読む、自分の好きなブランドの価格帯設計を分析 |

| 利益圧縮下でも続く長期投資 | 財務諸表(自己資本比率・設備投資・キャッシュフロー)の読み方 | 簿記3級取得、有報のキャッシュフロー計算書を3社分読み比べる |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

シマノの面接── 「なぜシマノか」と聞かれたとき

有報の研究開発活動を拝見し、2025年に実用化されたAI学習型自動変速「Q’AUTO」に注目しました。勾配・ケイデンス・速度をAIがセンシングし、ハブ内蔵発電でバッテリー不要という構造は、メカ→電動→AIへ技術階層を引き上げた象徴だと感じました。御社が「開発型デジタル製造業」を自認する理由が、この製品で具体的に理解できます。私はメカとソフトの両方を扱う領域でキャリアを積みたいと考えており、Q’AUTOやXTR電動ワイヤレスを生み出す環境に強く惹かれています。

シマノの面接── 「営業利益が20.6%減ですが、それでも入社したい理由は?」と聞かれたとき

営業利益の減少は事実として認識しています。一方で、その局面でも設備投資463億円・研究開発費163億円を維持されている点に、御社の経営姿勢を強く感じました。自己資本比率92.5%の財務体力があるからこそ、短期業績に振り回されず長期の競争力構築に投資できる。有報の対処すべき課題でも「投資設備を最大限に活用」と明記されており、投資フェーズから回収フェーズへの移行が始まっていると読みました。私はこの長期勝負の局面に、新卒として何を貢献できるかを真剣に考えたいと思っています。

面接で伝えるべき3つの軸

- 「開発型デジタル製造業」を具体製品で裏付ける。Q’AUTO・XTR電動ワイヤレス・GRX RX827のいずれかを自分の言葉で説明できると、企業理解の深さが一段抜ける

- 営業利益20.6%減でも投資維持の経営姿勢に共感する。自己資本比率92.5%とセットで語ると「数字を見ている」印象が伝わる

- 自転車部品76%集中・海外91%のリスクにも触れる。強みだけでなく弱みも理解した上で志望することを示すと、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「Q’AUTOは2025年に実用化されたばかりですが、ライフスタイルバイク市場での販売拡大と次世代技術の研究の比重をどう設計されていますか」

- 「対処すべき課題に『投資設備を最大限に活用』と明記されていますが、過去の大型投資フェーズから回収フェーズへの移行において、新卒に期待される役割はどのようなものでしょうか」

- 「2025年12月期有報で『人材獲得競争の激化』が新たにリスク項目に追加されました。開発型デジタル製造業として、どのような人材像を最優先で求めていらっしゃいますか」

避けるべきこと: 「グローバル企業だから」「ブランドが有名だから」など、有報を読まなくても言えるレベルの志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- シマノは自転車部品76.1%・利益82.9%の単一商品集中構造で、海外売上91%のグローバル企業。「自転車のギアを作る会社」というイメージは表層で、Q’AUTO(AI自動変速)を実装する『開発型デジタル製造業』が実態

- 営業利益が20.6%減でも設備投資463億円・R&D163億円を維持。自己資本比率92.5%の超安定財務が、短期業績に左右されない長期投資を支える

- 強みの裏側には3つのリスク──自転車部品76%集中の単一商品リスク・海外91%の為替/関税リスク・中級帯展開で進む利益率の構造的低下。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → シマノの面接対策記事

- 同業のグローバル製造業と比較したい方は → ブリヂストンの有報分析

- 製造業全体を俯瞰したい方は → 製造業の業界地図

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。