この記事を読むと: 面接で「なぜソニーか/なぜパナソニックか」を、純利益3.1倍差・営業利益率10.9%vs5.0%・エンタメ売上62%vs設備投資58.7%・I&SS+34.9%vsエナジー+35.3%という数値根拠つきで自分の言葉で語れるようになります。

「ソニーとパナソニックはどっちが上か」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を横並びで読むと、純利益は1兆1,416億円対3,662億円で約3.1倍差があるのに対し、R&D売上比はソニー約5.7%・パナソニック5.6%でほぼ同等。同じ「電機」のラベルでも、ソニーは売上の62%をエンタメ(ゲーム・音楽・映画)で稼ぐ知財型、パナソニックは資本的支出の58.7%を車載電池に集中投下する設備投資型と、賭けの中身がまったく違うことがわかります。

| あなたの志向 | 向いている会社 |

|---|---|

| エンタメIP・コンテンツ・グローバル知財ビジネスに魅力 | ソニーグループ |

| 車載電池・北米EV市場・脱炭素ハードに賭けたい | パナソニックHD |

| CMOSセンサー・半導体技術の最先端で働きたい | ソニーグループ |

| 構造改革・事業ポートフォリオ再編の当事者になりたい | パナソニックHD |

| 海外売上82.7%のグローバル舞台でキャリアを積みたい | ソニーグループ |

この記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

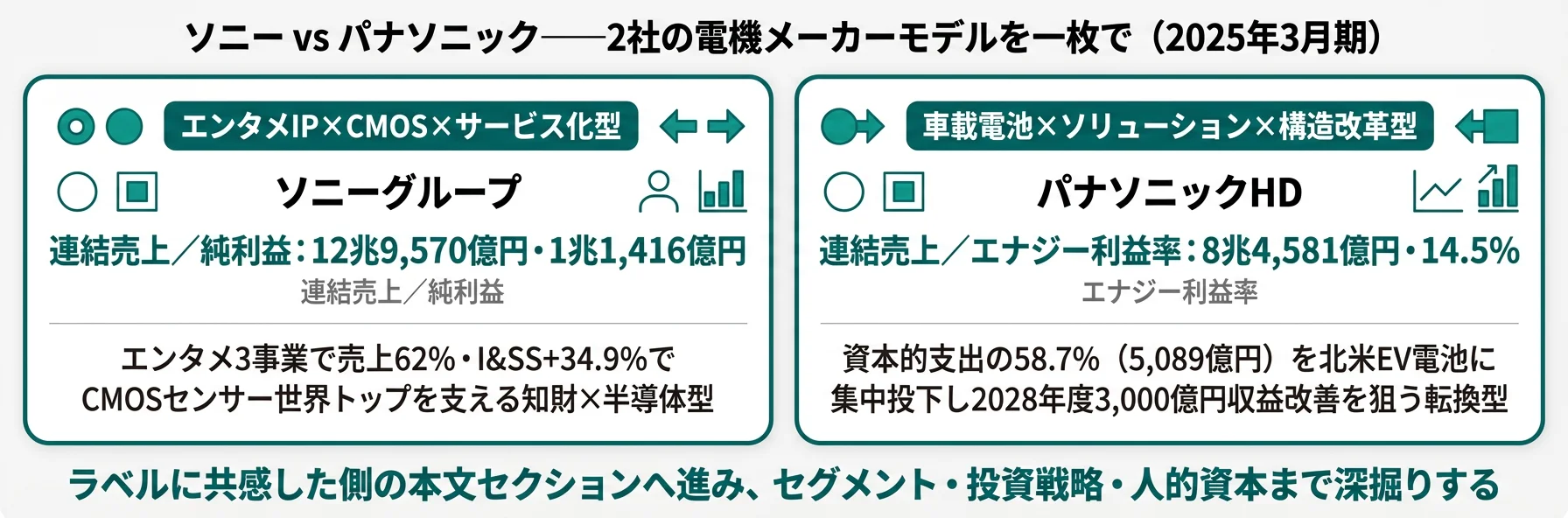

結論|2社は「2つの異なる電機メーカーモデル」を体現している

電機メーカーの「賭け」とは、経営戦略と投資配分でどの事業領域に資本を集中させるかの経営判断を指します。2025年3月期の有報を横並びで読むと、ソニーはエンタメIP×CMOS×サービス化型、パナソニックは車載電池×ソリューション×構造改革型と、電機トップ2でありながら賭けの中身は対照的です。まずは2社の立ち位置を一言ラベルで押さえてから、以降のセクションで定量的な裏付けを順に見ていきましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| ソニーグループ|エンタメIP×CMOS×サービス化型 | エンタメ3事業62%+CMOS R&D 2,284億円+戦略投資1.8兆円で知財帝国を構築 |

| パナソニックHD|車載電池×ソリューション×構造改革型 | エナジー利益率14.5%・設備投資58.7%集中+PAS譲渡で構造改革を実行 |

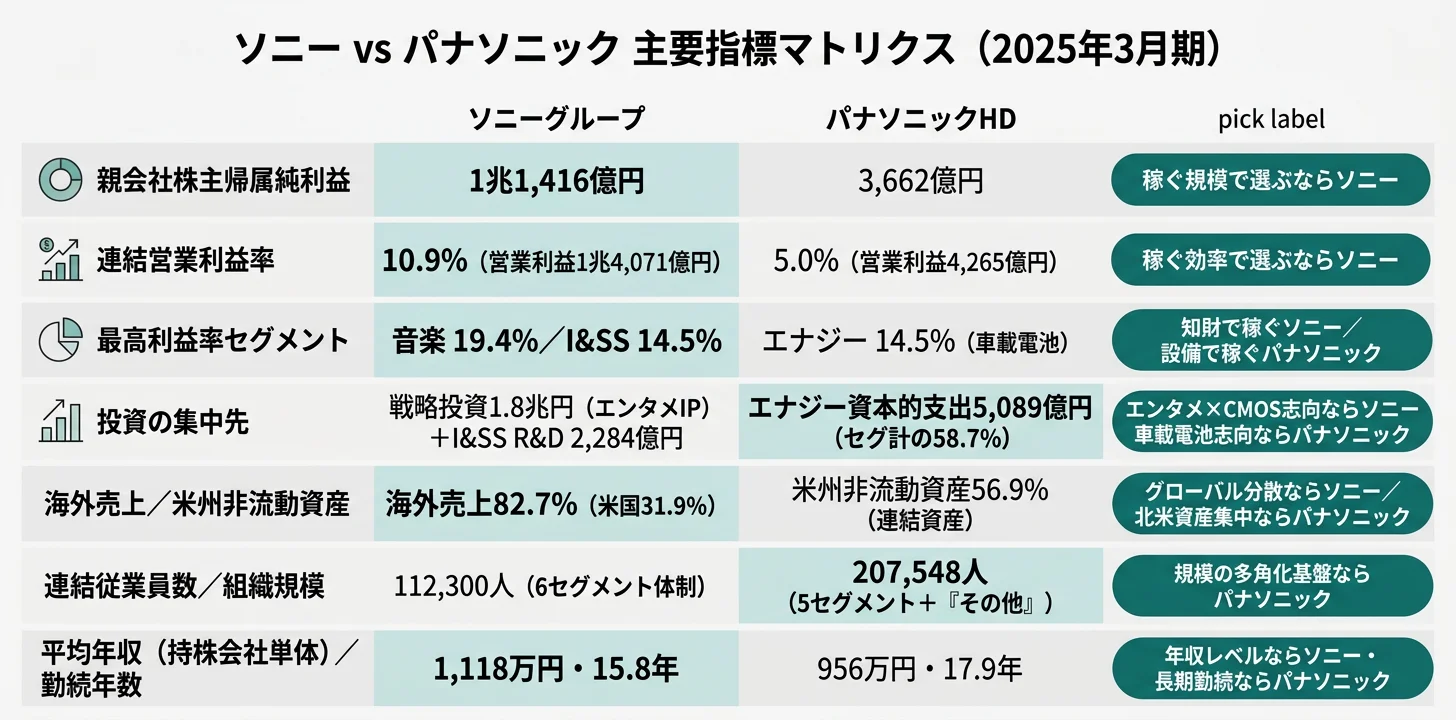

主要指標サマリー

| 指標 | ソニーグループ | パナソニックHD |

|---|---|---|

| 連結売上/営業収益 | 12兆9,570億円 | 8兆4,581億円 |

| 親会社株主帰属純利益 | 1兆1,416億円 | 3,662億円 |

| 前期比(純利益) | +17.6% | -17.5% |

| 連結営業利益率 | 10.9% | 5.0% |

| R&D費/売上比 | 7,346億円 / 約5.7% | 4,778億円 / 5.6% |

| 連結従業員数 | 112,300人 | 207,548人 |

| 平均年収(持株会社単体) | 1,118万円 | 956万円 |

| 平均勤続年数(持株会社単体) | 15.8年 | 17.9年 |

出典: 各社 有価証券報告書 2025年3月期

連結営業利益率10.9%(ソニー)と5.0%(パナソニック)の約5.9ポイント差は、「ソニーが優れている/パナソニックが劣っている」という単純な優劣ではなく、知財型ビジネスで効率を上げるソニーと、製造業基盤の多角化を維持しながら構造改革で利益率を引き上げようとするパナソニックの設計思想の違いです。ソニーの音楽事業は利益率19.4%(グループ最高)、I&SSは14.5%と知財・半導体の高収益セグメントを束ねる一方、テレビ・カメラのET&Sは7.9%と低めで、エンタメ集中で全体を引き上げる構造。パナソニックは利益率最高がエナジー14.5%(車載電池)でソニーI&SSと同水準ですが、売上40%を占めるくらし事業(家電)が3.8%と低く、全体平均を押し下げています。「知財×サービスで利益率を稼ぐソニー」と「製造業基盤を活かしながら高付加価値領域で稼ぐ効率を引き上げるパナソニック」が、2社選びの本質的な軸の一つになります。

2社を横串で見ると、単に純利益の大小ではなく「稼ぎ方の構造」そのものが違うことがわかります。次のセクションでは、最も業績を左右するセグメント構成と業績推移を具体的に比較していきます。

業績推移とセグメント構成の比較|エンタメ62% vs 車載電池14.5%

セグメント構成の比較とは、各社がどの事業からどれだけの利益を得ているかを可視化し、稼ぎ方の違いを明らかにする分析です。結論を先に示すと、ソニーはエンタメ3事業(G&NS+音楽+映画)で売上の約62%(8兆186億円)、利益面ではG&NS+音楽の2セグメントで連結営業利益の約55%を稼ぐ知財集中型。パナソニックは売上トップが家電40%・利益率最高が車載電池14.5%・利益額トップも家電という多角化型になっています。同じ電機トップ2でも、収益エンジンの位置がエンタメ vs 車載電池に移ります。

5年間の純利益推移(FY2021〜FY2025)

xychart-beta

title "純利益の5年推移(億円)"

x-axis ["FY2021", "FY2022", "FY2023", "FY2024", "FY2025"]

y-axis "億円" 0 --> 12000

bar [10296, 8821, 10052, 9705, 11416]

line [1650, 2553, 2655, 4439, 3662]

ソニーの純利益はFY2021の1兆296億円からFY2025の1兆1,416億円へ、5年間でほぼ1兆円台を維持しながら緩やかに拡大しました(2025年3月期)。FY2025は前年比+17.6%で、ゲーム・音楽・センサーの3エンジンが揃って稼働した結果です。一方、パナソニックはFY2021の1,651億円からFY2024の4,439億円で2.7倍に伸びたものの、FY2025は前期比-17.5%の3,662億円に揺り戻しました。PAS譲渡(2024年12月)による減収と、エナジーの先行投資コストが効いた構造です。5期で見ると、ソニーは1兆円台で踊り場入りした安定基調、パナソニックは構造改革の渦中で揺れる波形という、両社の現在地の違いが浮かび上がります。

ソニーグループのセグメント別営業利益(2025年3月期)

| セグメント | 売上高 | 売上シェア | 営業利益 | 営業利益率 | 前年比(営業利益) |

|---|---|---|---|---|---|

| G&NS(ゲーム) | 4兆6,700億円 | 35.5% | 4,148億円 | 8.9% | +42.9% |

| ET&S(テレビ・カメラ) | 2兆4,093億円 | 18.3% | 1,909億円 | 7.9% | +1.9% |

| 音楽 | 1兆8,426億円 | 14.0% | 3,572億円 | 19.4% | +18.4% |

| I&SS(イメージセンサー) | 1兆7,990億円 | 13.7% | 2,611億円 | 14.5% | +34.9% |

| 映画 | 1兆5,059億円 | 11.4% | 1,173億円 | 7.8% | -0.4% |

| 金融 | 9,314億円 | 7.1% | 1,305億円 | 14.0% | -24.8% |

出典: ソニーグループ 有価証券報告書 2025年3月期 セグメント情報

ソニーは6セグメント体制で、エンタメ3事業(G&NS+音楽+映画)で売上の約62%・営業利益の約55%を稼ぐエンタメ集中型です。利益率最高は音楽19.4%(少ない設備投資で稼ぐキャッシュカウ)、最大成長率はI&SS+34.9%(CMOSイメージセンサー世界シェアトップ)。さらに2025年10月に金融事業のパーシャルスピンオフ・上場が予定されており、エンタメとテクノロジーへの集中がさらに加速する設計です。「家電のソニー」のイメージとは裏腹に、利益の主役はエンタメ+半導体に移っているのが2025年3月期の実態です。

パナソニックHDのセグメント別営業利益(2025年3月期)

| セグメント | 売上収益 | 売上シェア | 営業利益 | 営業利益率 | 前年比(営業利益) |

|---|---|---|---|---|---|

| くらし事業 | 3兆3,813億円 | 40.0% | 1,279億円 | 3.8% | +6.9% |

| その他 | 1兆2,724億円 | 15.0% | 798億円 | 6.3% | +19.8% |

| コネクト | 1兆2,576億円 | 14.9% | 772億円 | 6.1% | +97.4% |

| インダストリー | 9,199億円 | 10.9% | 432億円 | 4.7% | +38.8% |

| エナジー | 8,285億円 | 9.8% | 1,202億円 | 14.5% | +35.3% |

| オートモーティブ(PAS・8ヶ月) | 7,985億円 | 9.4% | 301億円 | 3.8% | n/a |

出典: パナソニックホールディングス 有価証券報告書 2025年3月期 セグメント情報。利益シェアは6セグメント計4,784億円ベース。連結営業利益は消去・調整△519億円後の4,265億円

パナソニックは5セグメント+『その他』の多角化構造で、売上トップが家電・空調・住宅設備のくらし事業40.0%、利益額トップもくらし事業1,279億円、利益率最高はエナジー(車載電池)14.5%という3層構造です。注目はエナジー営業利益+35.3%とコネクト+97.4%の2セグメントで、車載電池とBtoBソリューション(Blue Yonder中核のSCMソフトウェア)が成長エンジンとして急加速しています。一方、2024年12月2日にPAS(パナソニックオートモーティブシステムズ)の株式譲渡が完了し、オートモーティブセグメントは約8ヶ月分のみ計上。「家電のパナソニック」というイメージとは裏腹に、稼ぐ効率では車載電池が突出し、事業ポートフォリオが大きく動いている転換期です。

ソニーI&SSの営業利益+34.9%とパナソニックエナジーの+35.3%は成長率がほぼ同じですが、稼ぎの作り方は対照的です。ソニーI&SSはR&D 2,284億円・売上比12.7%の知財投資型成長で、CMOSイメージセンサー世界シェアトップを支える次世代TRISTA技術や車載CMOS『ISX038』など、特許×製造プロセスで差別化する構造。一方、パナソニックエナジーは資本的支出5,089億円(セグ計の58.7%)の設備投資型成長で、Tesla向け2170セル量産+次世代4680セルへの移行と北米生産能力増強という『土地と工場で稼ぐ』モデルです。同じ製造業の高利益セグメントでも、ソニーは知財×R&Dで攻め、パナソニックは設備×資本投下で攻める──この性格差が、入社後に経験する「製造業×投資集中」の中身を大きく変えます。

利益構造の違いを掴んだところで、次は両社が未来に向けてどんな投資をしているかを個別に見ていきます。

投資戦略の比較|エンタメIP×CMOS vs 車載電池×ソリューション

投資戦略の比較とは、有報の「経営方針」「研究開発活動」「設備の状況」に記載された各社の投資配分と中期計画を読み解く分析です。ソニーは第五次中計で3年間に設備投資1.7兆円+戦略投資1.8兆円=合計3.5兆円規模をエンタメIP帝国とCMOSイメージセンサーに投じる集中型、パナソニックは中計『グループ経営改革』で2028年度3,000億円収益改善・ROE10%以上を目標に車載電池の収益化とソリューション領域の高付加価値化に賭ける転換型です。共感できる戦略が見つかったら、各社末尾のリンクから個社記事で深堀りできます。

ソニーグループ|エンタメIP×CMOS×サービス化型

ソニーは第五次中期経営計画(2024-2026年度)で3年間の戦略投資(M&A等)を1.8兆円・設備投資を1.7兆円と設定し、合計3.5兆円規模をエンタメIPとCMOSイメージセンサーに投じる設計です(2025年3月期有報)。エンタメ3事業(G&NS+音楽+映画)の売上は合計8兆186億円で全社の約62%を占め、有報の経営方針にはKADOKAWAとの戦略的資本業務提携、アニメ制作会社HAYATEの設立、Crunchyroll有料会員1,700万人超といった具体的な施策が明記されています。R&D費7,346億円のうちG&NSが2,792億円(全セグメント最大)、I&SS(半導体)が2,284億円(前年比+4.2%)と、エンタメ×半導体の2軸に69%が集中投下されています。

I&SSではCMOSイメージセンサーの世界シェアトップを支える次世代TRISTA(2層トランジスタ画素積層型)技術、車載CMOS『ISX038』、産業機器用『IMX925』を開発。G&NSではPS5 Pro(2024年11月発売)・PlayStation Portalクラウドストリーミング(ベータ版)に投資し、PSN・PS Plusのリカーリング収益拡大を中期戦略の柱に据えています。さらに金融事業は2025年10月にパーシャルスピンオフ・上場予定で、エンタメ+テクノロジーへの集中がさらに加速する設計です。

エンタメIP×CMOS×サービス化のいずれかに惹かれる就活生にとっては、知財×半導体×グローバルプラットフォームを横断的に経験できる環境です。

→ ソニーグループのエンタメIP帝国とCMOSイメージセンサーを個社記事で深掘り

パナソニックHD|車載電池×ソリューション×構造改革型

パナソニックは中計『グループ経営改革』で2028年度までに3,000億円の収益改善(2026年度1,500億円)・ROE10%以上・調整後営業利益率10%以上を目標に掲げ、3つの事業領域(ソリューション・デバイス・スマートライフ)で構造改革を進める設計です(2025年3月期有報)。エナジー(車載電池)には資本的支出5,089億円(セグメント計8,663億円の58.7%)+R&D費395億円を集中投下し、Tesla向け2170セル量産と次世代4680セルへの移行・北米生産能力増強を推進。利益率14.5%は全セグメント最高で、営業利益+35.3%の成長を遂げています。

ソリューション領域ではくらし事業(売上3兆3,813億円・利益1,279億円)・コネクト(営業利益+97.4%)・インダストリー(+38.8%)の3セグメントが事業利益2,483億円(6セグ計4,784億円の51.9%)を稼ぐ構造を強化。R&D費合計3,301億円(全社4,778億円の69.1%)が投下され、Blue Yonder中核のSCMソフトウェア・AIマルチエージェント・物流ロボット・FAデバイスなどBtoB高付加価値化が中心テーマです。さらに2024年12月2日のPAS(オートモーティブ)譲渡完了で事業ポートフォリオ改革を象徴し、本社・間接部門のリーン化(人員適正化・拠点統廃合)と低収益事業の見極めを継続しています。

車載電池・北米EV市場・SCM・家電グローバル展開・事業ポートフォリオ改革のいずれかに賭けたい就活生にとっては、製造業×多角化×構造改革を当事者として経験できる環境です。

→ パナソニックHDの車載電池14.5%と2028年度3,000億円収益改善目標を個社記事で深掘り

2社の投資戦略を並べて見ると、「同じ電機トップ2」というラベルの下で、投資の対象(エンタメ×CMOS vs 車載電池×SCM)も方向性(エンタメ集中加速 vs 多角化×構造改革)もまったく異なることが確認できます。次のセクションでは、年収や人的資本の切り口で2社を比較します。

人的資本の比較|年収・勤続年数・組織規模

人的資本の比較とは、有報の「従業員の状況」から年収・人員構成・勤続年数を読み取り、組織として働く環境の違いを把握する分析です。結論を先に示すと、平均年収はソニーが162万円高く、平均勤続年数はパナソニックが2.1年長く、連結従業員数はパナソニックがソニーの約1.85倍という構造です。年収の絶対額だけで序列をつけるのではなく、「どんな組織で長く働く前提か」という性格の違いとして読むのが2社対決のコツです。

基本データ(2025年3月期)

| 項目 | ソニーグループ | パナソニックHD |

|---|---|---|

| 連結従業員数 | 112,300人 | 207,548人 |

| 持株会社単体従業員数 | 2,212人 | 1,478人 |

| 平均年齢(持株会社単体) | 42.5歳 | 44.0歳 |

| 平均勤続年数(持株会社単体) | 15.8年 | 17.9年 |

| 平均年収(持株会社単体) | 1,118万円 | 956万円 |

出典: 各社 有価証券報告書 2025年3月期 従業員の状況。持株会社単体は管理部門が中心で、事業会社・各国法人の水準は別

パナソニックの連結従業員207,548人は、5セグメント+『その他』の事業会社・各国法人を含むスケールでソニー112,300人の約1.85倍。一方、ソニーは海外売上比率82.7%(米国31.9%・欧州20.3%)の環境で働く知財×グローバル型で、規模は半分でも事業の重心は世界中に分散しています(2025年3月期)。平均勤続年数はパナソニック17.9年がソニー15.8年より2.1年長く、平均年齢も44.0歳と1.5歳高い水準。『パナソニックは多角化基盤で長く勤める人が残る組織、ソニーはグローバル知財企業として若さと多様性を保つ組織』という性格差が数字に表れています。

平均年収1,118万円(ソニー)と956万円(パナソニック)の差162万円は、『どちらが給料が高いか』の単純比較ではなく、持株会社管理部門の数値であって事業会社・各国法人の実態ではない点に注意が必要です。ソニーの1,118万円は連結11.2万人の中の2,212人(持株会社)、パナソニックの956万円は連結20.7万人の中の1,478人(持株会社)に過ぎません。さらに、ソニーは事業会社ごとにジョブ型・スペシャリスト型の処遇制度を導入しつつあり、IPやセンサーの専門性を磨き続ける前提の組織です。一方、パナソニックは中計『グループ経営改革』で『リーンな本社・間接部門』『間接機能及びオペレーションの集約・効率化』を明記し、組織再編・事業会社化が継続中。『専門性で評価されるソニー』『20万人超の組織で構造改革に当事者として関わるパナソニック』──どちらの長期キャリア像に自分が向くかが、2社選びの分岐点です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらの電機メーカーと相性が良いかを判断する視点を整理します。

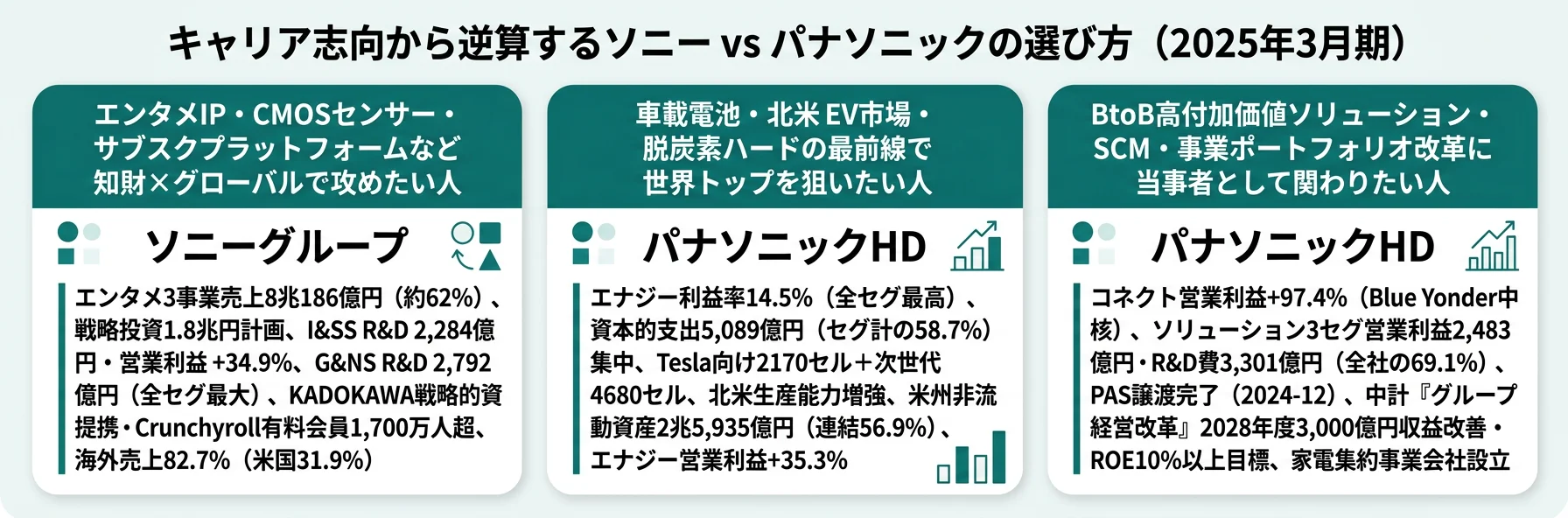

キャリアマッチ|あなたに合うのはどちらか

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を示すと、「エンタメ×知財×グローバルで攻めたいか」「車載電池×構造改革×多角化で深く関わりたいか」「半導体センサーで世界トップを狙いたいか」「BtoBソリューション・SCMでBlue Yonderに関わりたいか」の4軸で判断できます。以下の vs-card と表で自分の位置を確かめ、面接で「なぜソニーか/なぜパナソニックか」を即座に語れる根拠を用意しましょう。

ソニーグループに向いている人

- エンタメ×テクノロジーの掛け合わせに惹かれる人(ゲーム・音楽・映画をビジネスとして動かしたい) → ソニーのエンタメ3事業62%を読む

- 半導体・CMOSイメージセンサー技術の最前線で世界シェアトップを狙いたい理工系学生(I&SS R&D 2,284億円)

- 海外売上82.7%のグローバル舞台で英語・現地法令・地政学に向き合えるグローバル志向の人

- PSN・PS Plus・Crunchyrollなどサブスク/プラットフォーム運営に関わりたい人(G&NS R&D 2,792億円)

- 戦略投資1.8兆円規模のM&A・事業開発の意思決定に近づきたい人

パナソニックHDに向いている人

- 車載電池・電池技術領域でグローバル競争(Tesla・北米EV市場)に挑みたい人 → パナソニックHDの車載電池14.5%を読む

- BtoB高付加価値ソリューション(SCM・Blue Yonder・AIロボット・FA)に関わりたい人(コネクト営業利益+97.4%)

- 家電・空調・住宅設備のグローバル展開と再建に関わりたい人(くらし事業売上40%・家電集約事業会社設立)

- 事業ポートフォリオ改革・経営企画キャリアを積みたい人(PAS譲渡・低収益事業見極め)

- 連結20万人超の大組織で構造改革を当事者として経験したい人(2028年度3,000億円収益改善目標)

志向軸から逆算する選び方

| 志向軸 | 最もマッチする会社 | 有報データに基づく理由 |

|---|---|---|

| エンタメIP・コンテンツ事業 | ソニー | エンタメ3事業売上8兆186億円(約62%)・戦略投資1.8兆円・KADOKAWA/HAYATE/Crunchyroll1,700万人 |

| 車載電池・北米EV市場 | パナソニック | エナジー利益率14.5%・資本的支出の58.7%(5,089億円)集中・営業利益+35.3% |

| 半導体・CMOSセンサー | ソニー | I&SS R&D 2,284億円・営業利益+34.9%・利益率14.5%・世界シェアトップ |

| BtoBソリューション・SCM | パナソニック | コネクト営業利益+97.4%・Blue Yonder中核・R&D費1,235億円 |

| サブスク・プラットフォーム | ソニー | G&NS R&D 2,792億円・ネットワーク売上6,699億円・PS Plus拡大 |

| 事業ポートフォリオ改革 | パナソニック | PAS譲渡完了(2024-12)・2028年度3,000億円収益改善目標 |

| 海外売上比率の高さ | ソニー | 海外売上82.7%(米国31.9%・欧州20.3%・中国9.6%) |

| 規模で稼ぐ大組織×多角化 | パナソニック | 連結20.7万人・5セグメント+『その他』・売上3兆円超のくらし事業 |

| 高い利益率・ROE | ソニー | 連結営業利益率10.9%・純利益1兆1,416億円(前年比+17.6%) |

面接での有報活用例

ソニーグループの面接 ── 「なぜパナソニックではなくソニーか」と聞かれたとき

「有価証券報告書を比較し、御社のエンタメ3事業(G&NS+音楽+映画)が売上の約62%(8兆186億円)を占め、I&SSの営業利益が前年比+34.9%でCMOSイメージセンサー世界シェアトップを支えている知財×半導体型の構造に注目しました。パナソニックがエナジー(車載電池)の資本的支出5,089億円を北米EV電池に集中投下する設備投資型なのに対し、御社はR&D 2,284億円とKADOKAWAとの戦略的資本業務提携・Crunchyroll有料会員1,700万人超といった知財×プラットフォームへの投資で差別化しています。私は学生時代に取り組んだ◯◯の経験を通じて、コンテンツとテクノロジーを横断する仕事に魅力を感じており、御社のCreative Entertainment Visionに貢献したいと考えています。」

パナソニックHDの面接 ── 「なぜソニーではなくパナソニックか」と聞かれたとき

「2025年3月期の有報でエナジー(車載電池)の利益率14.5%が全セグメント最高で、資本的支出の58.7%(5,089億円)が北米EV電池に集中投下されている構造に注目しました。ソニーがエンタメIPと半導体センサーで稼ぐ知財型なのに対し、御社は車載電池×SCM(Blue Yonder)×家電という製造業基盤の多角化型で、中計『グループ経営改革』では2028年度3,000億円の収益改善・ROE10%以上を目標に掲げています。2022-2024年中計でROE・営業利益が未達となった点を有報で率直に開示し、PAS譲渡や低収益事業見極めで構造改革を進める姿勢に、新卒として参画する意義を感じます。私は◯◯のスキルで、車載電池の収益化フェーズ/ソリューション領域の高付加価値化に関わりたいと考えています。」

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

キャリアマッチの視点が揃ったところで、最後に2社が自ら開示しているリスクも押さえておきましょう。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。ソニーとパナソニックは同じ電機トップ2ですが、海外売上比率・投資の対象・収益力の違いに由来して、抱えるリスクの性格も微妙に異なります。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず各社の対処策まで踏み込むと深みが出ます。

地政学・米国関税政策のリスクは、両社共通ですが現れ方が異なります。ソニーは海外売上比率82.7%(米国31.9%・欧州20.3%・中国9.6%)で、有報の経営環境セクションには『米国の関税政策変更・ウクライナ情勢・中東情勢・米中関係・為替変動が業績に直結する』と明記されています。さらにエンタメ領域固有のリスクとして米国WGA・SAG-AFTRAストライキにも言及があり、映画・音楽セグメントに直結。一方、パナソニックは連結地域別売上は非開示ですが、米国売上1兆5,752億円(連結18.6%)、米州非流動資産2兆5,935億円(連結56.9%)と、北米EV電池工場という形で非流動資産が極端に米州に偏在しています。有報冒頭にも『米国の関税政策とそれに対する各国の経済政策・通商政策動向が不透明』と明記。ソニーは『売上82.7%の海外分散』、パナソニックは『資産56.9%の北米集中』というかたちで地政学リスクを抱える性格差です。

巨額投資の回収リスクは、両社が異なる対象に向き合っています。ソニーは第五次中期経営計画で3年間の戦略投資1.8兆円・設備投資1.7兆円・合計3.5兆円規模を計画し、有報ではその裏側のリスクとして『買収・合弁・投資・資本的支出・組織再編成の成功不確実性/シナジー実現の不確実性/主要人員の喪失リスク/競争法審査の厳格化による遅延リスク』を明記しています。KADOKAWA戦略的資本業務提携・HAYATEのアニメ取り組みが本当にシナジーを生むかは未知数。一方、パナソニックは中計『グループ経営改革』で『車載電池は成長シナリオを見直し、収益化に集中』と方針転換が明記され、これまでのエナジー資本的支出5,089億円(セグ計の58.7%)の回収見通しが論点となります。北米EV市場の需要鈍化、Tesla向け2170セルから次世代4680セルへの移行、CATL・LG Energy Solutionなど中韓競合の台頭が事業環境のリスクです。ソニーはM&A・IPシナジー、パナソニックは設備投資の回収という別の方向の投資回収リスクを抱える構造です。

事業モデル毀損リスクの中身も、両社で異なります。ソニーは有報の事業等のリスクで『生成AI等の革新的技術や競合他社による活用等によって既存ビジネスモデルが毀損する可能性』を明記。具体的には、生成AIを含むAI技術の拡大が著作権で保護されたコンテンツの違法コピー・盗用・偽造等からの保護を困難にし、正規の製品・サービスの販売にも悪影響を与える脅威に言及しています。エンタメ3事業の売上8兆186億円(全社の約62%)が影響範囲です。一方、パナソニックは有報で『2022年度から3カ年取り組んできた中期戦略の経営指標(KGI)で、累積営業キャッシュ・フローは達成したもののROEと累積営業利益が未達』と中計未達を率直に自認。中計『グループ経営改革』で2028年度3,000億円収益改善・ROE10%以上目標を掲げますが、本社・間接部門のリーン化、低収益事業の見極め、ソリューション領域注力という構造改革の実行スピードが問われる構造です。ソニーは『AIによる外部からの脅威』、パナソニックは『中計未達からの内部改革の実行不確実性』という、向きが真逆のビジネスモデルリスクを開示しています。

事業ポートフォリオ動向と配属先のボラティリティは、両社とも事業の選別を進めているという共通点があるものの、温度感が異なります。ソニーは2025年10月に金融事業のパーシャルスピンオフ・上場を予定し、エンタメ+テクノロジーへの集中を加速。配属先としては引き続き6セグメント体制で多角的ですが、金融志望は別法人化される選択を念頭に置く必要があります。一方、パナソニックは2024年12月のPAS譲渡完了に加え、中計で『2025年度中に課題事業(ROIC<事業別WACC、かつ成長性に乏しい事業)の方向づけ』と明記。配属先によっては『低収益事業の見極め』対象になる可能性があり、家電事業の集約事業会社化(パナソニック㈱の発展的解消)も進行中です。ソニーは『集中の加速』、パナソニックは『撤退・絞り込みを含む構造改革』と、事業ポートフォリオ改革のフェーズが異なります。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、ソニーの『生成AIによるエンタメ売上62%への影響』やパナソニックの『2022-2024年中計未達と2028年度3,000億円収益改善目標のギャップ』など、各社が自らどう開示しているかまで踏み込んで語ると深みが出ます。

リスクの読み方をもう一段深めたい方は → 有報のリスク情報の読み方ガイド

リスクまで含めて2社を比較したうえで、最後に記事全体の持ち帰りと次のアクションを整理します。

まとめ

ソニーグループとパナソニックホールディングスは、同じ国内電機トップ2でありながら、純利益(1兆1,416億円 vs 3,662億円)・連結営業利益率(10.9% vs 5.0%)・エンタメ売上構成比(約62% vs ─)・エナジー資本的支出比率(─ vs 58.7%)でまったく異なるプロファイルを持っています。就活において重要なのは「どちらが上か」ではなく、「自分はどちらの賭けに共感するか」です。

この記事のポイント3選

- ソニーはエンタメ3事業(G&NS+音楽+映画)で売上の約62%を稼ぐ知財×半導体型、パナソニックはくらし事業40%+エナジー利益率14.5%+設備投資58.7%集中の車載電池×構造改革型──同じ電機トップ2でも収益エンジンと投資の方向が真逆

- I&SS営業利益+34.9%とエナジー営業利益+35.3%は成長率がほぼ同じだが、ソニーはR&D 2,284億円のCMOSセンサー知財投資型、パナソニックは資本的支出5,089億円の北米EV電池設備投資型と、稼ぎの作り方が対照的

- ソニーは金融パーシャルスピンオフでエンタメ集中を加速、パナソニックは2024年12月のPAS譲渡完了+2028年度3,000億円収益改善目標で構造改革を継続──事業ポートフォリオ改革のフェーズも『集中の加速』vs『撤退・絞り込み』で性格が異なる

次のアクション

- ソニーのエンタメIP×CMOS×サービス化型に共感した方は → ソニーグループの有報分析でエンタメ62%とCMOS R&D 2,284億円の中身を読む

- パナソニックの車載電池×ソリューション×構造改革型に共感した方は → パナソニックHDの有報分析でエナジー14.5%と2028年度3,000億円収益改善目標を読む

- 2社対決を電機業界全体の比較で俯瞰したい方は → 総合電機メーカー比較で業界全体を読む

面接の直前に使える想定問答を増やしたい方は、上記の個社記事の「面接で使える有報ポイント」セクションから各社固有の具体例を拾ってみてください。有報データをそのまま語れる形に落とし込むと、他の応募者と差別化できる志望動機が仕上がります。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。本記事は投資判断を目的としたものではなく、就職・転職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。