LINEヤフーを「LINEのメッセージアプリの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、コマース事業(売上8,549億円・3セグメント中最大)が消費者接点を担い、メディア事業が利益率28.9%を維持する利益エンジンとして稼ぎ、戦略事業(PayPay金融)はFY2025の333億円からFY2026の684億円へ利益+105.4%で成長エンジンに転じたと、3つのプラットフォームの役割が明確に読み取れます。2026年3月にはPayPay(株)ADSがナスダック上場、6月にはT&Dフィナンシャル生命保険の株式取得契約締結と、Fintechのグローバル展開も同時進行中で、あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

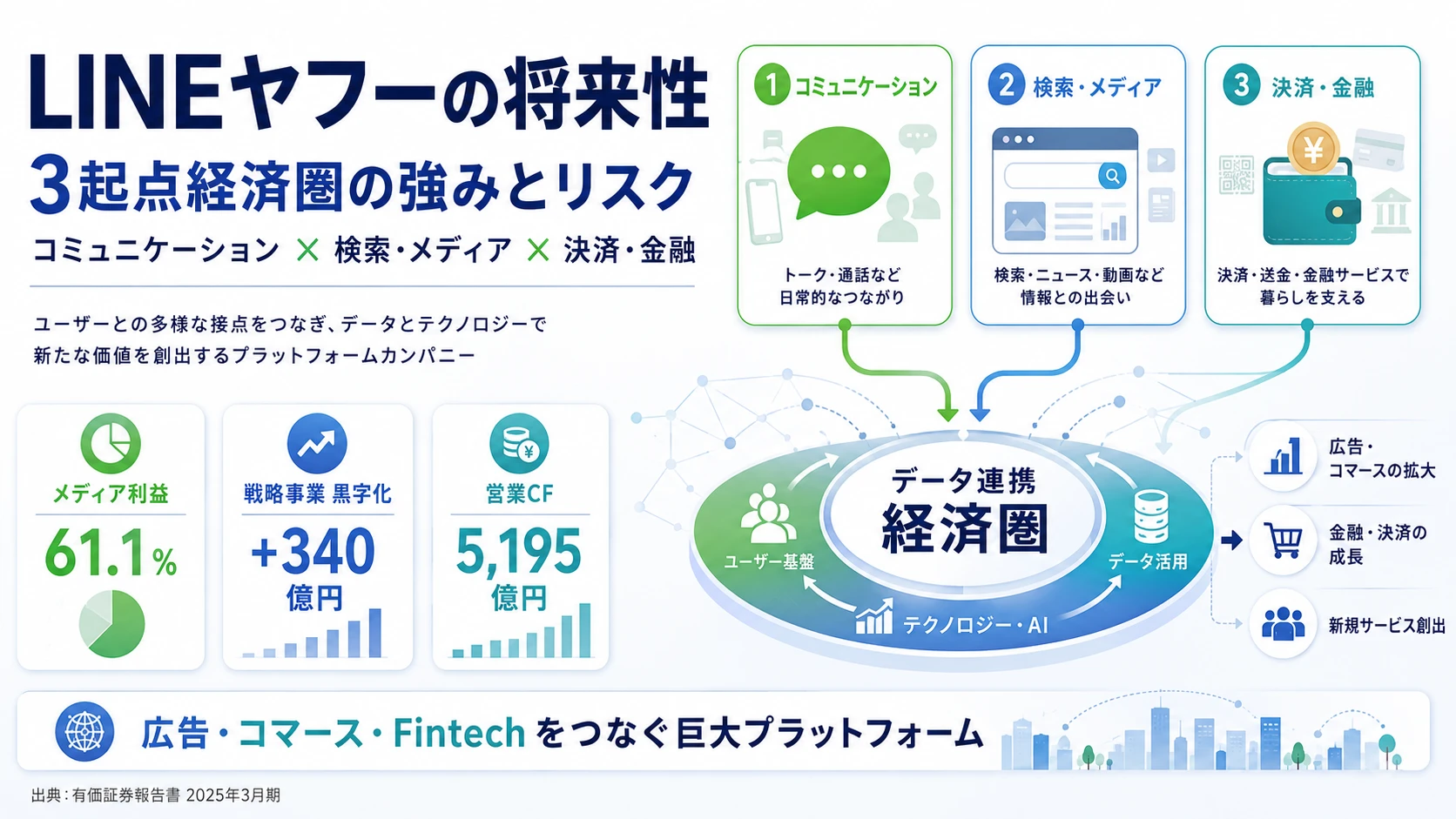

LINEヤフー株式会社(4689)は、LINE(巨大MAU)・Yahoo! JAPAN・PayPay(国内コード決済シェア約2/3)の3つの国内最大級プラットフォームを1社で保有し、メディア・コマース・戦略の3セグメントで稼ぐ統合プラットフォーム企業です。楽天が「自前で通信事業まで立ち上げる攻めの投資型」だとすれば、LINEヤフーは「既に確立された巨大ユーザー基盤の連携を深化させ、決済起点で総合金融プラットフォーム化を進める型」で、親世代が「LINEとYahoo!の会社でしょ」と言うのは半分正解で、残り半分にPayPayを起点とするグローバルFintechプラットフォーム化の動きが隠れています。

この記事のデータはLINEヤフー株式会社の有価証券報告書(2026年03月期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: LINEヤフー株式会社 有価証券報告書 2026年03月期 主要な経営指標等の推移

LINEヤフーのビジネスの実態|何で稼いでいるのか

結論を先に示すと、LINEヤフーは3セグメント体制(コマース・メディア・戦略)で、売上構成比はコマース42.2%・メディア36.0%・戦略21.8%と分散しつつ、利益面ではメディア事業が依然として全体の56.6%を稼ぎながら、戦略事業の利益シェアが前期9.6%から18.4%へ倍増した過渡期にあります。「LINEヤフー=LINEのメッセージアプリの会社」というイメージは、有報を開いた瞬間に修正を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部収益 | 構成比 | セグメント利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| コマース事業 | 8,549億円 | 42.2% | 874億円 | 10.2% | 23.4% |

| メディア事業 | 7,293億円 | 36.0% | 2,108億円 | 28.9% | 56.6% |

| 戦略事業 | 4,423億円 | 21.8% | 684億円 | 15.5% | 18.4% |

| その他 | 99億円 | 0.5% | 62億円 | - | 1.7% |

出典: LINEヤフー株式会社 有価証券報告書 2026年03月期 セグメント情報(外部収益・利益シェアは3事業+その他の4セグメント合計3,728億円ベース。連結営業利益は調整-315億円控除後の3,413億円)

pie title セグメント別外部収益構成(2026年3月期)

"コマース事業" : 8549

"メディア事業" : 7293

"戦略事業" : 4423

"その他" : 99

外部収益ではコマース42.2%・メディア36.0%・戦略21.8%と分散する一方、事業利益で見るとメディア事業が依然として56.6%を占める利益エンジンです。ただしメディア事業の利益シェアは前期61.1%から56.6%へ、利益率も30.0%から28.9%へ低下し、代わりに戦略事業が9.6%→18.4%へ倍増しました。「メディア一強」から「メディアが稼ぎ手・戦略事業が成長ドライバー」の構造へ移行しつつあると読むのが正しい見方です。なお、コマース事業の利益874億円には企業結合再測定益444億円とシステム障害対応費用55億円(アスクルのランサムウェア対応)、戦略事業の利益684億円には企業結合再測定益171億円が含まれる点は解釈上の注意が必要です。

5期間の業績推移を見ると、売上収益は2022年3月期1兆5,674億円→2023年1兆6,724億円→2024年1兆8,147億円→2025年1兆9,175億円→2026年2兆363億円と着実な成長、営業利益は1,895億円→3,145億円→2,082億円→3,150億円→3,413億円と3期連続で3,000億円台を維持しました。純利益は773億円→1,789億円→1,132億円→1,535億円→1,937億円で、当期は+26.2%成長のうえ4期前比では2.5倍と、キャッシュ創出力が着実に強まった4年間です。

ここからは3セグメントを深掘りします。

コマース事業|Yahoo!ショッピング・ZOZO・LYPプレミアムの送客拡大

コマース事業は外部収益8,549億円・前年比+1.0%、セグメント利益874億円・前年比-16.1%(1,042億円→874億円)。売上規模では3セグメント中最大の42.2%で、Yahoo!ショッピング・ZOZOTOWN等のeコマースが主力です。経済産業省の2024年BtoC-EC市場規模調査は前年比+5.1%の約26.1兆円・物販EC化率9.78%と成長ペースは緩やかながらも堅調で、有報には「2025年度下期から段階的に『LINE』アプリのリニューアルを実施しています。新たに『ショッピング』タブを追加することで、メッセンジャーアプリを起点とした購入体験を提供します」と明記されています。LYPプレミアムによるLINE・Yahoo!・PayPayのクロスユース促進と、LINEアプリの巨大MAUからの送客強化が今後の成長エンジンです。なお、利益874億円には企業結合再測定益444億円とアスクル(株)ランサムウェア被害対応のシステム障害対応費用55億円が含まれており、これらを控除すると実質減益で、コマース事業の再拡大は次年度以降の課題として残ります。

メディア事業|LINE・Yahoo!広告とConnect Oneの利益エンジン

メディア事業は外部収益7,293億円・前年比+0.6%、セグメント利益2,108億円・前年比-3.7%(2,190億円→2,108億円)でLINEヤフーの利益基盤です。LINE・Yahoo! JAPANの広告プロダクト、LINE公式アカウント、情報掲載サービス、その他法人向けサービスが収益源で、利益率28.9%は3セグメント中最大、4セグメント事業利益合計3,728億円の56.6%を1事業で稼ぎます。ただし利益額は3期ぶりの微減となり、利益シェアも前期の61.1%から56.6%へ4.5ポイント低下。電通発表の2025年インターネット広告費は前年比+10.8%の4兆459億円で、SNS上の縦型動画広告が全体を牽引していますが、LINEヤフーはConnect One構想で「あらゆる顧客接点をオンライン・オフライン問わず一気通貫でつなぐプラットフォーム」(有報経営方針)へ進化する転換投資フェーズに入り、LTV型の収益源を積み上げる本気度が問われています。広告プロダクト企画・BtoBマーケティングテクノロジー・LTV設計・データ分析を志望する就活生の主戦場です。

戦略事業|PayPay金融エコシステムの本格成長ドライバー化

戦略事業は外部収益4,423億円・前年比+30.1%、セグメント利益684億円・前年比+105.4%(333億円→684億円)で、FY2026の連結業績を牽引する本格成長ドライバーへと変貌しました。PayPay・PayPayカード・PayPay銀行・PayPay証券のFintechサービスが主力で、有報経営方針には「国内のコード決済におけるシェア約3分の2を占めるキャッシュレス決済サービス『PayPay』を起点に、クレジットカード、銀行、証券、保険等の様々な金融サービスの拡大を図ります。また、2026年3月には、PayPay(株)普通株式を対象とした米国預託株式(ADS)がナスダック・グローバルセレクトマーケットに上場したほか、Visa Inc.との米国事業の共同推進や国内事業の連携強化実現に向けた検討を開始」と明記されています。経済産業省の調査では2025年の日本のキャッシュレス決済比率は58.0%(前年比+5.2pt)で、政府目標2030年65%・将来80%との乖離は依然として大きく、市場拡大余地は十分あります。R&D費482億円の主要投下先がAIとFintechで、戦略事業が全社成長の牽引役となるフェーズに入りました。なお、利益684億円には企業結合再測定益171億円が含まれます。

「メディア一強」から「3事業均衡」への移行は強みと弱さが表裏一体。戦略事業の売上+30.1%・利益+105.4%成長は成長ドライバー化の証拠ですが、メディア事業の利益シェアが61.1%→56.6%、利益額も前期比-3.7%と減少に転じた点は、Connect One構想への転換投資フェーズと解釈できる一方、広告市況の縦型動画シフトへの追随速度によっては再減速リスクも残ります。「3事業均衡で収益源が分散して安定」と捉えるか「メディア減速をFintech1本で穴埋めしている過渡期の危うさ」と捉えるかは、自分が広告(メディア)/コマース/Fintechのどの世界で働きたいかによって変わります。配属次第で経験値が大きく異なる前提で志望することが面接で問われます。

では、この3起点経済圏は次の数年で何に賭けることで強化されていくのか。続く章で投資の中身を見ていきます。

LINEヤフーは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。LINEヤフーの場合は、設備投資1,738億円(有形固定資産468億円+使用権資産513億円+無形資産756億円)とR&D費482億円が、3セグメント横断でAI・Fintech・データセンター・物流に配分されているかを見ると、何に賭けているかが立体的に読み取れます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(FY2026) | 期間 | 全社への寄与 |

|---|---|---|---|

| Connect One構想 | メディア事業利益2,108億円(-3.7%)/利益率28.9%/利益シェア56.6% | 中長期(経営方針で継続推進、2026-2028中期方針にも継承) | 全社の利益エンジン。広告からLTV型プラットフォームへ進化 |

| LYPプレミアム×LINEリニューアル | コマース事業外部収益8,549億円(構成比42.2%・+1.0%)/2025年度下期からLINEアプリ『ショッピング』タブ追加を段階実施中 | 中期(2025年度下期から段階的展開) | 巨大MAUからのコマース送客強化 |

| PayPay金融のグローバル展開 | 戦略事業利益684億円(+105.4%)/2026年3月PayPay ADSナスダック上場/6月T&D生保株式取得契約締結 | 中長期(ADS上場は既実行、Visa連携検討、生保参入で段階拡張) | 本格成長ドライバー。決済単体から総合デジタル金融プラットフォームへ |

出典: LINEヤフー株式会社 有価証券報告書 2026年03月期 セグメント情報・経営方針・研究開発活動

なお、中期方針(2026-2028)ではキャピタル・アロケーション約1兆1,600億円を配分し、設備投資30%・株主還元40%・成長投資30%を明示。有利子負債活用も含めた機動的な財務レバレッジも掲げており、成長投資と株主還元を両立する方針です。

賭け1: Connect One構想|広告から法人向けLTV最大化プラットフォームへ

メディア事業のセグメント利益2,108億円・利益率28.9%は、4セグメント事業利益合計3,728億円の56.6%を1事業で稼ぐ全社の利益エンジンです。ただし利益額は前期の2,190億円から3期ぶりに微減(-3.7%)し、利益シェアも61.1%から56.6%へ低下しました。有報経営方針には「『LINE公式アカウント』とLINEヤフーが保有する法人向けサービスを連携し、あらゆる顧客接点をオンライン・オフライン問わず一気通貫でつなぐプラットフォーム『Connect One』構想を進めています。これにより、顧客との継続的な関係構築を支援し、LTV(Life Time Value:顧客生涯価値)の最大化を図るとともに、広告にとどまらない収益機会の拡大を目指していきます。特に、『LINEミニアプリ』の推進により、予約・注文・決済・会員化等のサービス連携を強化し、利用者接点からトランザクションまでを一体的に提供することで、新たな収益基盤の確立を図っていきます」と明記されています。電通発表の2025年インターネット広告費は前年比+10.8%の4兆459億円と成長を続けていますが、SNS縦型動画広告が全体を牽引する構造変化の中で、単なる広告配信ではなくLTV最大化型プラットフォームへの転換が、Connect Oneの狙いです。広告プロダクト企画・BtoBマーケティングテクノロジー・LTV設計・LINEミニアプリ基盤開発でキャリアを積みたい就活生の主戦場になります。

BtoB志望での行動 → 自分が長く向き合いたい広告プロダクトを1つ決め、Connect One構想がLINEミニアプリ経由でそのプロダクトをどう拡張する方針かを言語化しましょう。サイバーエージェントの有報分析と比較すると、サイバーエージェントの広告×メディア×ABEMA一体型と、LINEヤフーのメッセンジャー起点3起点連携型の違いが鮮明になります。

賭け2: LYPプレミアム×LINEアプリリニューアル|メッセンジャー起点の経済圏化

コマース事業の外部収益8,549億円は3セグメント中最大の売上規模で、前期比+1.0%の伸びを見せた一方、セグメント利益は874億円で前期1,042億円から-16.1%減益(企業結合再測定益444億円・システム障害対応費用55億円を含む)。有報経営方針には「グループサービスの特典を組み合わせた『LYPプレミアム』により、eコマース取扱高の拡大を図るとともに、『PayPay』や『PayPayカード』等の会員数および取扱高増加にもつなげています。また、2025年度下期から段階的に『LINE』アプリのリニューアルを実施しています。新たに『ショッピング』タブを追加することで、メッセンジャーアプリを起点とした購入体験を提供します。リニューアルを通じて、LINEの利便性向上と、さらなるクロスユースの促進強化に取り組みます」と明記されています。LINEアプリの巨大MAUという巨大ユーザー基盤からコマース事業への送客強化が、この賭けの本丸です。プロダクトマネジメント・UXデザイン・データサイエンスでクロスユース設計に携わりたい就活生の主戦場です。

プロダクト志向での行動 → 「自分なら『ショッピング』タブをLINEのどの体験に接続するか」を1つ用意しておきましょう。楽天グループの有報分析と比較すると、楽天が自前で通信事業まで立ち上げる攻めの投資型、LINEヤフーが既存3起点の連携深化+メッセンジャー起点送客型と、戦略の性格が異なることが理解できます。

賭け3: PayPay金融のグローバル展開|決済から総合デジタル金融プラットフォームへ

戦略事業のセグメント利益は前期の333億円から当期684億円へ+105.4%成長し、売上も+30.1%で本格成長ドライバー化しました(企業結合再測定益171億円含む)。有報経営方針には「国内のコード決済におけるシェア約3分の2を占めるキャッシュレス決済サービス『PayPay』を起点に、クレジットカード、銀行、証券、保険等の様々な金融サービスの拡大を図ります。また、2026年3月には、PayPay(株)普通株式を対象とした米国預託株式(ADS)がナスダック・グローバルセレクトマーケットに上場したほか、Visa Inc.との米国事業の共同推進や国内事業の連携強化実現に向けた検討を開始するなど、国内外で総合デジタル金融プラットフォーム実現に向けた取組みが進んでいます。さらに、2026年6月には、PayPay㈱がT&Dフィナンシャル生命保険㈱の株式取得に係る契約を締結し、生命保険分野を含む金融サービスの拡充に向けた取組みを進めています」と明記されています。経済産業省の調査では2025年の日本のキャッシュレス決済比率は58.0%(前年比+5.2pt)で、政府目標2030年65%・将来80%との乖離は依然大きく、市場拡大余地は十分あります。R&D費482億円の主要投下先がAIとFintechで、PayPayの決済基盤の上にカード・銀行・証券・保険を積み上げつつ、ADS上場でグローバル金融市場からの資金調達余地も獲得した1年です。Fintech・決済・グローバル金融サービスでキャリアを積みたい就活生の主戦場です。

Fintech志向での行動 → 「PayPay ADS上場・Visa連携・T&D生保取得から、次に何を順番に拡張するか」を自分なりにロードマップ化しておきましょう。有報の投資セクションの読み方を実践すると、設備投資1,738億円・R&D 482億円と中期方針1兆1,600億円の使い分けが理解できます。

ただし、賭けの裏側にはLINEヤフー自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

LINEヤフーが自ら語るリスクと課題|PRでは絶対に出ない情報

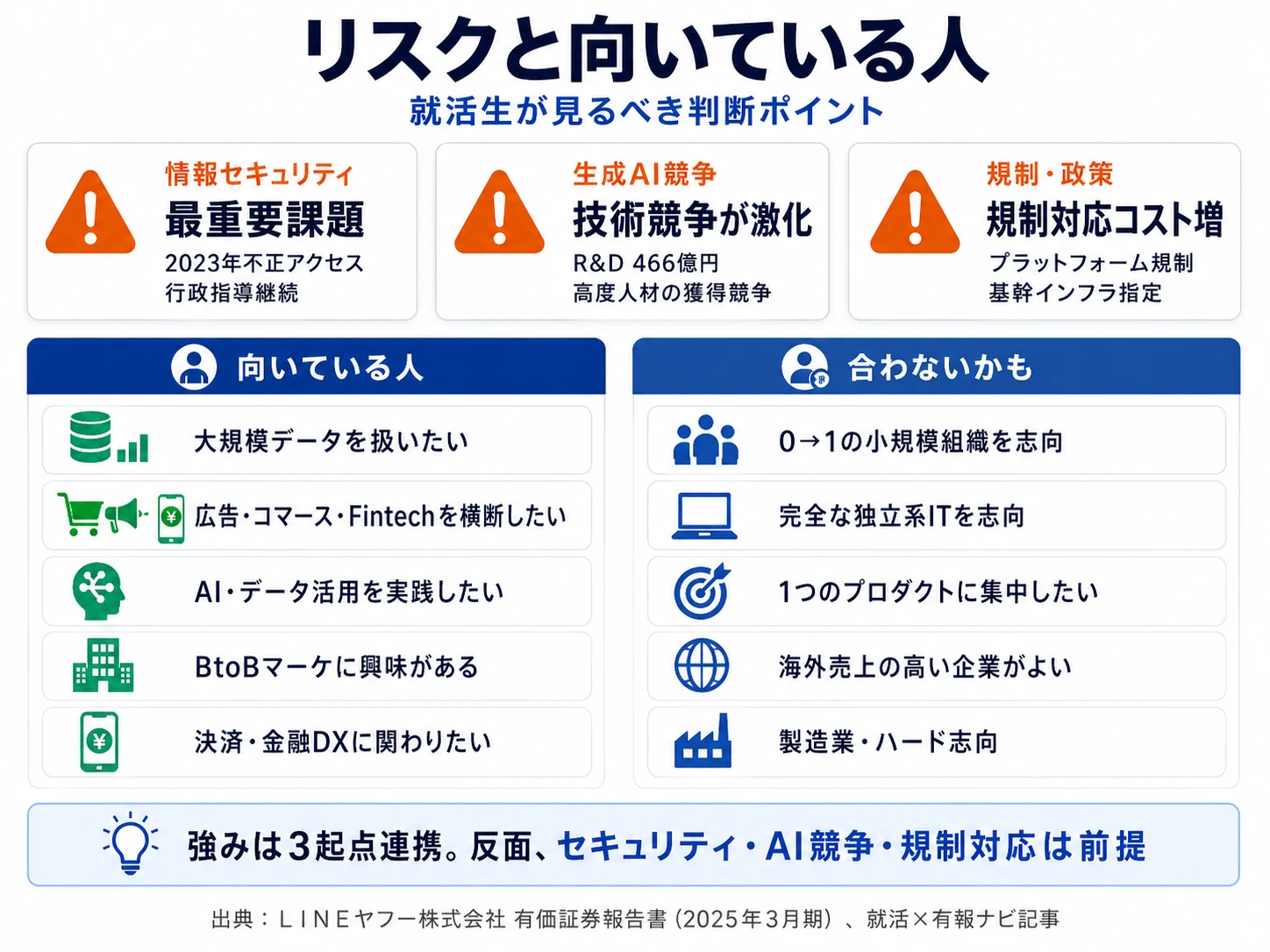

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。LINEヤフーが2026年度のグループトップリスクに指定した4項目(事業戦略・情報セキュリティ・規制/政策・人的)の中から、就活生のキャリア選択に直結する3つを抽出します。なお、当期の見直しで「経済安全保障リスク」「事業継続リスク」「有形資産リスク」は既存リスクに統合廃止された一方、「AIガバナンスリスク」が新設された点は、AI時代のリスクマネジメント体制への移行を示す重要な変化です。

リスク1: 情報セキュリティリスク|本体再発防止完了とグループ連鎖事案という新課題

有報の情報セキュリティリスクは2026年度もグループトップリスクに継続指定されました。2023年11月の不正アクセスによる情報漏洩事案の再発防止策は、2026年3月末をもってNAVER社およびNAVER Cloud社とのシステム分離やプライベートネットワーク分離を完了し、定常的・継続的な運用フェーズへ移行しました(有報経営方針)。一方で新たな課題として、2025年10月に連結子会社アスクル(株)がランサムウェア攻撃によるシステム障害を受け、コマース事業でシステム障害対応費用55億円が計上されたほか、2026年2月にはBEENOS(株)の連結子会社で不正アクセス事案が発生しました。有報では「昨今のサイバー脅威動向は、ランサムウェア等による被害が深刻化しており、事業継続性に直結する脅威となっています」と明記され、ランサムウェア攻撃を想定したデータ保全・復旧手順検証をグループ横断で推進中です。本体の再発防止は完了フェーズに入りましたが、グループ会社の連鎖事案リスクという新たな局面へ移りました。一方で、セキュリティ部門・データガバナンス・プライバシーエンジニアリング配属を志望する就活生にとっては、投資と求人が継続拡大している希少領域でもあります。

リスク2: 事業戦略リスク|AIコスト増大・エージェント型広告・AIガバナンス

有報の事業戦略リスクには「生成AIの普及に伴うユーザー行動の変化は急速であり、これに対応した新たなユーザー接点の構築や、生成AIを活用した広告やAI機能への課金等の新たなマネタイズモデルの確立が計画通りに進まない場合、将来的な売上・利益目標の達成が困難になる可能性があります。また、大規模言語モデル(LLM)の利用拡大に伴い、AIコスト(推論・学習・運用等の費用)が増大する可能性があり、適切なコスト管理が進まない場合、利益率の悪化や将来の投資余力の低下を招くリスクがあります」と明記されています。さらに2026年度から、AIガバナンスリスクを「AIの利活用において、ガバナンスの不備により信頼を損なうおそれ、または適正管理により信頼と価値を高める可能性に関するリスク」として新設。データを活用した既存広告の収益性改善で守りつつ、エージェント型広告・AI機能への課金という新モデルで攻める二正面作戦を進めていますが、AI人材の獲得競争は世界的に激化しており、AI・MLエンジニア配属を志望する就活生は、その競争環境を前提にキャリアを設計する必要があります。

リスク3: 規制・政策リスク|三重規制対応とグローバル金融規制

有報の規制・政策リスクには、2025年5月成立のサイバー対処能力強化法および関連整備法(能動的サイバー防御法)により、特定電子計算機の資産登録やサイバーインシデントの報告義務等が課される予定であることが明記されています。加えて、経済安全保障推進法に基づく特定社会基盤事業者(基幹インフラ事業者)に2023年11月に指定された地位も継続しており、重要設備の導入・変更等に関する事前審査や報告義務への対応を継続しています。さらに、欧州やアジア各国でユーザー情報提供・保全、捜査協力義務、法定代理人設置等を義務付ける法令の整備が進んでおり、海外規制のモニタリング・実務運用体制構築・システム整備を推進中です。特にPayPay ADSのナスダック上場・T&Dフィナンシャル生命保険買収でグローバル金融規制対応の負荷が今後増す方向で、対応コストは中長期で増大する見通しです。法務・コンプライアンス・データガバナンス・経済安全保障領域は希少人材として価値が高まる方向で、法学系・国際政治系のバックグラウンドを持つ就活生にも配属余地があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でLINEヤフーを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、LINEヤフーがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたLINEヤフーの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するLINEヤフーの特徴 | 詳しく見る |

|---|---|---|

| BtoBマーケ・広告テック・LTV設計志向 | メディア事業利益率28.9%・Connect One構想でLINEミニアプリ×法人LTV最大化 | → 本記事の賭け1 |

| プロダクト・UX・データサイエンス志向 | LYPプレミアム×LINEアプリ『ショッピング』タブ追加で送客強化 | → 本記事の賭け2 |

| Fintech・総合金融・グローバル金融志向 | 戦略事業+30.1%売上/+105.4%利益/PayPay ADSナスダック上場・T&D生保取得 | → 本記事の賭け3 |

| 単一プロダクトに集中したい人 | 複数サービス連携が事業の核。集中型は他社の方が向く | → 本記事のリスク1 |

合いそうな人

- LINEアプリの巨大MAU・Yahoo! JAPANの巨大ユーザー基盤のデータをプラットフォーム規模で扱いたい人

- 広告(メディア)・コマース・Fintechの複数領域を横断した仕事がしたい人

- AI・データサイエンスをプラットフォーム規模で実践したい人(R&D 482億円の主要投下先がAI・Fintech)

- BtoBマーケティング・LTV設計・LINEミニアプリ基盤(Connect One構想)に関心がある人

- 決済・カード・銀行・証券・保険を横断する総合金融プラットフォーム(PayPay金融)でFintechキャリアを積みたい人

- PayPay ADSナスダック上場・Visa連携・T&D生保取得を起点にグローバル金融ビジネスに関わりたい人

合わないかもしれない人

- 小規模スタートアップで0→1の立ち上げを経験したい人 → メルカリの有報分析

- 完全な独立系IT企業で働きたい人(LINEヤフーはソフトバンクG傘下)→ サイバーエージェントの有報分析

- 1つのプロダクトに深く集中したい人(複数サービス連携が事業の核)

- 海外売上比率が高いグローバル企業を志向する人(有報に明示開示なし・国内3起点が軸)

- 製造業・ハードウェア志向の人

従業員データ

LINEヤフーの従業員データも判断材料になります。連結従業員数は29,863名(前期27,003名から+2,860名の規模拡大)、親会社単体は10,577名(前期11,035名から-458名)です。有報に記載される平均年齢39.0歳・平均勤続年数9.6年・平均年間給与902万円は親会社単体の数字で、前期の38.4歳・8.8年・884万円からいずれも上昇しました。旧ヤフー(1996年設立)・旧LINE(2011年設立)の統合を反映し、中堅キャリア層の厚みが特徴です。多様性指標では女性管理職比率18.6%(前期16.7%相当)、男性育休取得率100%、男女賃金差(全労働者ベース)79.5%と、いずれも改善傾向にあります。実際の配属先はLINEヤフー本体に加えPayPay・PayPayカード・PayPay銀行・ZOZO・アスクル・BEENOS等のグループ会社で、給与水準・年齢構成は子会社別に異なります。

出典: LINEヤフー株式会社 有価証券報告書 2026年03月期 従業員の状況

勤続9.6年・連結29,863名の安定感はソフトバンクG傘下の統合企業の特徴。IT業界として平均勤続9.6年は比較的長い水準で、メルカリやスタートアップ系IT企業の勤続より長く、旧ヤフー時代から続く大企業文化が反映されています。一方、平均年齢39.0歳は若手就活生の視点では「中堅以上のキャリア継続層が厚い」と読めます。さらに、ソフトバンクG傘下である点は、独立系IT企業を志望する人には合わない一方、「大企業の安定性とIT企業の成長性を両立」したい人には魅力です。中期方針1兆1,600億円のうち成長投資30%(M&A原資)と株主還元40%を掲げ、有利子負債活用も含む機動的な財務レバレッジ活用も明示されており、自己資本比率は前期32.7%→当期26.8%に低下する成長投資フェーズに入りました。健全な財務と統合企業特有のスピード感の限界が両在する組織で、自分がどちらを優先するかが入社後のミスマッチを防ぐ前提条件です。

今から学ぶべき分野

有報が示す投資方針から、LINEヤフーで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| AI・Fintechへの集中投資(R&D 482億円) | AI・機械学習・大規模データ処理・生成AI活用 | Python・機械学習基礎・大規模データ処理(Spark等)の学習、生成AI活用プロジェクト経験、LLMコスト管理・AIガバナンスの基礎 |

| Connect One構想(メディア利益率28.9%・LINEミニアプリ) | デジタル広告・BtoBマーケティング・LTV設計 | デジタル広告の基本(検索連動型・ディスプレイ・SNS縦型動画)、LTV/KPI設計、MAツール・CDP・CRMの理解 |

| PayPay金融のグローバル展開(戦略事業+105.4%利益) | Fintech・総合金融・グローバル金融規制 | キャッシュレス決済・クレジットカード・銀行・証券・保険の商流理解、決済システムアーキテクチャ、グローバル金融規制の基礎、有報のリスク欄の読み方ガイドを実践 |

| AIガバナンス・情報セキュリティ強化(トップリスク新設) | AIガバナンス・サイバーセキュリティ・プライバシー法制 | 情報処理安全確保支援士の学習、個人情報保護法・GDPR・EU AI Actの基礎理解 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

LINEヤフー株式会社の面接── 「なぜ楽天やサイバーエージェントではなくLINEヤフーか」と聞かれたとき

当期は戦略事業の利益シェアが18.4%へ倍増し、成長エンジンがメディア一強から移り始めた過渡期だと理解しました。楽天の『攻めの投資型』に対し、LINEヤフーは3起点の連携深化にPayPay ADSナスダック上場を重ねる型で、決済と金融の融合に共感しています。[自分の経験や関心と接続]

LINEヤフー株式会社の面接── 「アスクル・BEENOSのセキュリティ事案を踏まえどう見るか」と聞かれたとき

有報を拝見し、本体の再発防止策は完了フェーズに入りつつ、アスクル・BEENOSと続くグループ会社の連鎖事案が新たな課題として顕在化していると理解しました。当期はAIガバナンスリスクもトップリスクに新設され、体制の重心がAIとセキュリティに寄りつつある点にも注目しています。[自分の経験や関心と接続]

面接で伝えるべき3つの軸

- 志望事業とセグメント実績を1対1で結びつける。メディア(利益率28.9%・利益シェア56.6%)/コマース(売上構成比42.2%・LINEリニューアル)/戦略(+30.1%売上/+105.4%利益・PayPay ADS上場)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 「3起点連携」をConnect One・LYPプレミアム・PayPay金融のグローバル展開の3つの賭けで裏付ける。3つの構想が単独ではなく相互送客で機能する設計を、有報の経営方針と数値で語ると抽象論にならない

- アスクル・BEENOSセキュリティ事案・AIガバナンスリスク新設・グローバル金融規制対応を正面から語る。強みだけでなくリスクも引用することで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「Connect One構想のうち『LINEミニアプリ』推進による予約・注文・決済・会員化の一気通貫化について、新卒エンジニア・プロダクトマネージャーはどのタイミングから関わることができますか?」

- 「2026年3月のPayPay(株)ADSナスダック上場・Visa連携検討・T&Dフィナンシャル生命保険株式取得契約と一気に動いていますが、戦略事業のグローバル展開に関わる新卒配属パスは今後どう変化する見込みですか?」

- 「2026年度グループトップリスクに新設された『AIガバナンスリスク』への対応組織について、新卒がキャリアの早期から関われる領域はありますか?」

避けるべきこと: 「年収902万円が高い」など、有報の給与データだけに言及する志望理由です。902万円は親会社単体(10,577名)の数字で、実配属のグループ会社とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- LINEヤフーは3セグメント体制で、売上はコマース42.2%・メディア36.0%・戦略21.8%と分散。利益はメディア56.6%集中を残しながらも、戦略事業が9.6%→18.4%へ倍増し、成長エンジンがメディア一強から戦略事業へ移り始めた

- 戦略事業(PayPay金融)はFY2025の333億円→FY2026の684億円で利益+105.4%成長。2026年3月PayPay ADSナスダック上場、6月T&Dフィナンシャル生命保険株式取得契約締結と、決済単体から総合デジタル金融プラットフォームへ、グローバル展開の起点を築いた1年

- 強みの裏側には3つのリスク──情報セキュリティ(アスクル・BEENOS事案)・生成AI競争とAIコスト増大・能動的サイバー防御法/経済安全保障/海外金融規制の三重規制対応。2026年度グループトップリスクにAIガバナンスリスク新設。強みとリスクをセットで理解した姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → LINEヤフーの面接対策記事

- 他社と比較したい方は → 楽天グループの有報分析 ・ ソフトバンクの有報分析

- 業界全体を俯瞰したい方は → IT・エンタメ業界の俯瞰

本記事は有価証券報告書(2026年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。