ミネベアミツミを「ベアリングの会社」と思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、売上最大はセミコンダクタ&エレクトロニクス事業の5,276億円、しかし利益の約59%はベアリング中心のプレシジョンテクノロジーズ事業が稼ぐという『ねじれ構造』が読み取れます。あなたが「選択と集中ではなく8本槍」という独自方針の意図を語れれば、他の就活生とは明確に差がつきます。

ミネベアミツミ(6479)は、ボールベアリングから半導体、自動車のドアロック、スマートフォン用カメラ用アクチュエータ(手ぶれ補正の駆動装置)まで扱う売上1兆5,227億円の精密部品メーカーです。ムラタやTDKが受動部品中心の電子部品メーカーなら、ミネベアミツミは「精密機械加工×半導体×自動車部品×照明」を1社で抱える精密部品コングロマリットで、自社製品が消費者の目に触れることはほとんどなくても、スマホ・自動車・航空機の内部で世界の生活を支えています。

この記事のデータはミネベアミツミの有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: ミネベアミツミ 有価証券報告書 2025年03月期 主要な経営指標等の推移

ミネベアミツミのビジネスの実態|何で稼いでいるのか

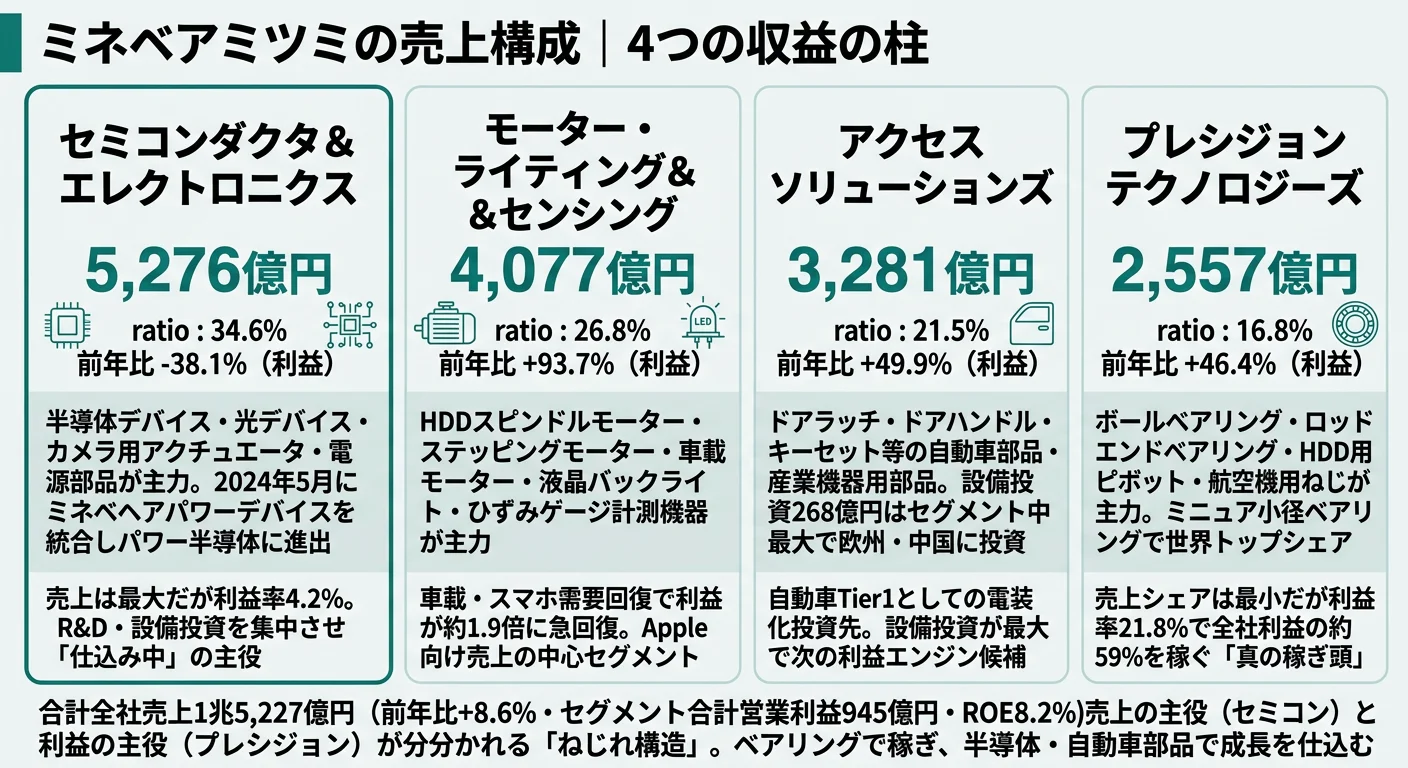

結論を先に示すと、ミネベアミツミは4セグメント体制で売上1兆5,227億円・セグメント合計営業利益945億円を生み出しながら、売上最大はセミコンダクタ&エレクトロニクス事業(5,276億円)、利益最大はプレシジョンテクノロジーズ事業(557億円)と、売上と利益の主役が分かれる『ねじれ構造』を持っています。「ベアリングの会社」というイメージは、利益面では正しい一方で、売上面では実態を覆い隠してしまいます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | セグメント利益 | 利益率 | 前年比(利益) |

|---|---|---|---|---|

| プレシジョンテクノロジーズ | 2,557億円 | 557億円 | 21.8% | +46.4% |

| モーター・ライティング&センシング | 4,077億円 | 230億円 | 5.6% | +93.7% |

| セミコンダクタ&エレクトロニクス | 5,276億円 | 220億円 | 4.2% | -38.1% |

| アクセスソリューションズ | 3,281億円 | 159億円 | 4.9% | +49.9% |

| 連結合計(調整後) | 1兆5,227億円 | 945億円 | 6.2% | +28.5% |

出典: ミネベアミツミ 有価証券報告書 2025年03月期 セグメント情報。連結合計の営業利益は全社費用(-209億円)を反映した調整後数値

pie title セグメント別営業利益構成(2025年3月期)

"プレシジョンテクノロジーズ" : 557

"モーター・ライティング&センシング" : 230

"セミコンダクタ&エレクトロニクス" : 220

"アクセスソリューションズ" : 159

セグメント利益のうち約59%(557億円/945億円)をプレシジョンテクノロジーズ事業が稼ぎ、残り3セグメントで約41%を分担する構造です。一方、売上で見るとセミコンダクタ&エレクトロニクス事業が最大の34.6%、続いてモーター・ライティング&センシング事業が26.8%で、ベアリング中心のプレシジョンテクノロジーズ事業は16.8%にすぎません。「ベアリングの会社」という外向きのイメージとは異なり、売上規模では半導体・電子デバイスとモーターのほうが圧倒的に大きい構造を有報が示しています。

ここからは、利益の柱・売上の柱・投資の柱という3つの観点で、特に動きが大きい3セグメントを深掘りします。

プレシジョンテクノロジーズ|ベアリング世界トップの利益エンジン

プレシジョンテクノロジーズ事業は、ボールベアリング・ロッドエンドベアリング・HDD用ピボットアッセンブリー・航空機用ねじを主力製品とするセグメントです。売上は2,557億円で4セグメント中最小です。一方で利益率21.8%は他セグメント(4〜6%)の4〜5倍で、セグメント利益557億円は全社利益の約59%を占めます。前年比+46.4%と利益成長も最も大きく、ミネベアミツミの収益構造の核です。

主力のミニチュア・小径ボールベアリングは外径22mm以下のニッチ領域で世界トップシェアを長年維持しており、超精密機械加工技術と大量生産による規模の経済が高い利益率を実現しています。航空機用ベアリング(米国・欧州航空機メーカー向けメイン・ランディングギア用やフライト・コントロール用)や、HDD用ピボットアッセンブリー(データセンター向けハイエンド・サーバー対応の新製品開発中)と、ニッチで参入障壁の高い領域を多面的に押さえているのが特徴です。

セミコンダクタ&エレクトロニクス|売上最大・成長投資集中の仕込み中事業

セミコンダクタ&エレクトロニクス事業は売上5,276億円で4セグメント中最大、半導体デバイス・光デバイス・カメラ用アクチュエータ・電源部品・スマート製品が主力です。一方、セグメント利益は220億円で利益率4.2%にとどまり、前年比は-38.1%と減益しました。ただし、研究開発費は195億円で全社R&D 455億円の約43%を占め、設備投資239億円もアクセスソリューションズ事業(268億円)に次ぐ規模です。

成長領域の中身を有報の研究開発活動から具体的に追うと、スマートフォンのカメラ用アクチュエータの手ぶれ補正高精度化、MEMS(微小電気機械システム)素子の研究、リチウムイオン2次電池に関わる半導体・モジュール開発、パワー半導体製品の開発が並びます。2024年5月にミネベアパワーデバイス株式会社(旧 株式会社日立パワーデバイス)を経営統合してパワー半導体事業を取り込んだのは、産業・社会インフラの電化・電動化を成長機会と位置づけた賭けです。

アクセスソリューションズ|設備投資最大・自動車電装化の波に乗る

アクセスソリューションズ事業は、自動車のキーセット・ドアラッチ・ドアハンドルなどのアクセス製品と産業機器用部品を扱うセグメントです。売上3,281億円・利益159億円(前年比+49.9%)と利益率4.9%は中位水準にとどまります。一方で特筆すべきは、設備投資268億円が4セグメント中最大であることです。投資先は欧州・中国における自動車関連設備で、自動車の電動化・電装化に伴うドアロック・パワーウインドウ関連製品の需要拡大に対応しています。

このセグメントは2019年の株式会社ユーシン経営統合と、2023年1月のミネベアアクセスソリューションズ株式会社(旧 株式会社ホンダロック)経営統合によって積み上げられた事業群で、Tier1(自動車部品の一次サプライヤー)としてのプレゼンスを活かしながら8本槍の柱の1つとして位置づけられています。前年比+49.9%の利益成長は、買収したアセットからシナジーを引き出す『相合』の典型例です。

5期業績推移を見ると、売上は2021年3月期の9,884億円から2025年3月期の1兆5,227億円へと約1.54倍に成長し、5期連続で増収を達成しました。一方、税引前利益は2期前の921億円をピークに、当期は826億円とやや回復に転じています。ROE 8.2%は前期8.1%とほぼ横ばいで、製造業全体の動向(製造業全体の動向で他社水準と比較できます)と比べても、売上成長と利益率改善の両立がこれからの課題です。

「ねじれ構造」は安定性と認知ギャップのトレードオフ。ベアリングで稼ぎ、半導体・自動車・モーターに投資する構造は特定市場の変動に強い反面、外向きの会社像が「ベアリングの会社」のまま固定されやすく、知名度や採用ブランディングでは同規模の電子部品メーカーに見劣りする側面があります。「ベアリングを原資に半導体・自動車・脱炭素に賭ける会社」だと理解した上で志望することが前提です。

では、この『ねじれ構造』を作っているのは、ミネベアミツミが次の5年で何に賭けているからなのか。続く章で投資の中身を見ていきます。

ミネベアミツミは何に賭けているのか|投資と研究開発の方向性

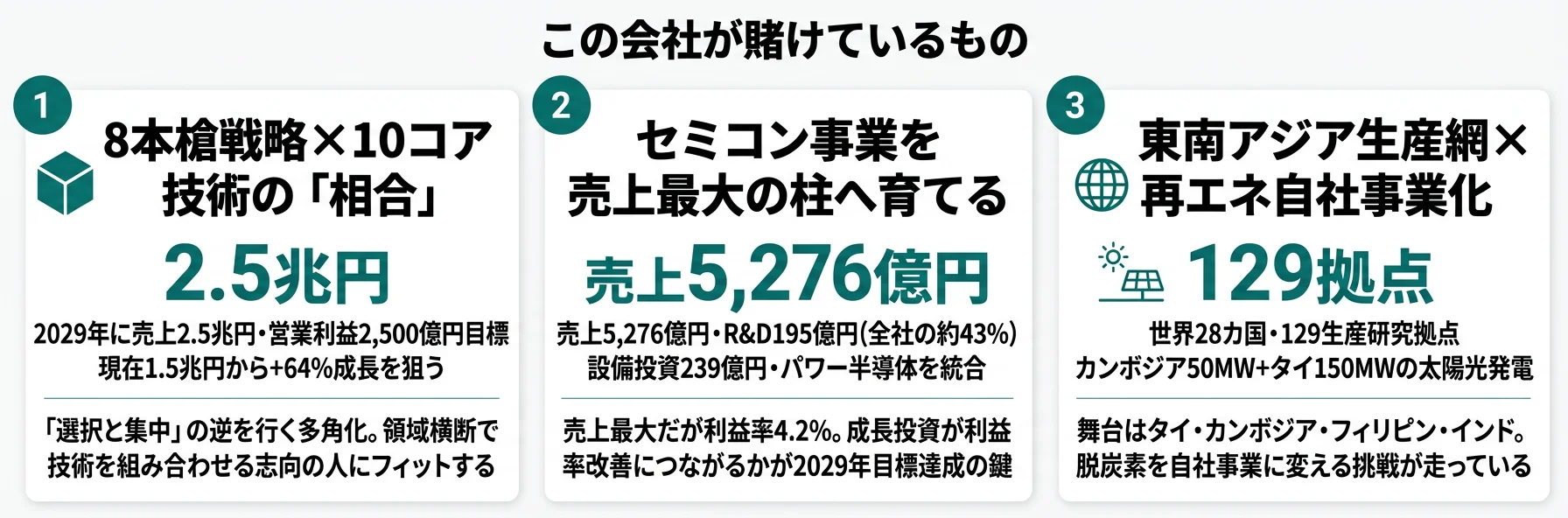

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製造業では工場・設備とR&Dが投資の中心になり、配分の偏りに経営の意思が現れます(投資セクションの読み方ガイド)。ミネベアミツミの経営方針「より良き品を、より早く、より多く、より安く、より賢く」と「Passion to Create Value through Difference」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(FY2025) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| 8本槍戦略×相合シナジー | 中期目標 売上2.5兆円・営業利益2,500億円(2029年3月期) | 中長期 | 現在1兆5,227億円から+64%成長を目指す |

| セミコンダクタ事業の拡大 | R&D 195億円(全社の43%)/設備投資239億円 | 中長期 | 売上シェア34.6%(5,276億円)/利益220億円・利益率4.2% |

| グローバル生産網×太陽光発電 | 設備投資948億円/太陽光200MW(カンボジア50+タイ150) | 中長期(2026〜操業開始) | 海外売上比率78%/非流動資産6,250億円 |

出典: ミネベアミツミ 有価証券報告書 2025年03月期 セグメント情報・経営方針・設備投資

賭け1: 8本槍戦略×10コア技術の相合(そうごう)

ミネベアミツミは経営方針で「『選択と集中』ではなく、8本槍戦略を軸とした多角的な事業ポートフォリオの構築とリスク分散体制の強化」を明記しています。8本槍とは、ベアリング・アナログ半導体・モーター・アクセス製品・センサー・コネクタ/スイッチ・電源・無線/通信/ソフトウエアの8製品群です。一般的な経営理論では「選択と集中」が正解とされがちです。これに対しミネベアミツミはあえてその逆を選び、特定市場の変動に対するレジリエンスを重視しています。

賭けの実態は、10のコア技術(超精密機械加工・大量生産・センサー・光学・MEMS・高周波・電気回路・半導体設計・機構設計・システム設計)を組み合わせて新製品を生む『相合(そうごう=相い合わせる)』です。具体的には、ミツミ電機の入力・変換・制御技術とミネベアミツミの出力機器を組み合わせたIoTデバイス、ホンダロック由来の自動車アクセス技術と既存モーター技術を融合したE-Access製品、CEROBEAR(ドイツ)のセラミックベアリング技術とmyonic(ドイツ)の特殊ベアリング技術を組み合わせた航空宇宙向け新製品など、買収企業の技術を組み合わせて新領域を開拓しています。9,100件以上の特許権を相互補完するポートフォリオも、相合の基盤になっています。

領域横断志向での行動 → 興味のある業界(自動車・航空機・医療・スマホ)と8本槍のうちのどの製品が組み合わさっているかを1つ深掘りしましょう。同じく多角化を進めるTDKの有報分析と比較すると、ミネベアミツミの相合戦略の独自性が見えてきます。

賭け2: セミコンダクタ&エレクトロニクス事業の拡大

セミコンダクタ&エレクトロニクス事業は、研究開発費195億円(全社R&D 455億円の約43%)と設備投資239億円が同時に集中する重点領域です。研究開発の中身は、スマートフォンのカメラ用アクチュエータ手ぶれ補正の高精度化と薄型化、MEMS素子と周辺部品開発、リチウムイオン2次電池に関わる半導体とモジュール、パワー半導体製品開発と、いずれも市場拡大が見込まれる領域に並びます。

特に注目すべきは、2024年5月にミネベアパワーデバイス株式会社(旧 株式会社日立パワーデバイス)を経営統合し、産業・社会インフラの電化・電動化向けのパワー半導体事業を取り込んだことです。それ以前にも、2017年にミツミ電機、2020年にエイブリック株式会社(アナログ半導体)を経営統合しており、セミコンダクタ事業は買収の連鎖で組み上げられた事業群です。設備投資はフィリピンの光デバイス・日本の半導体関連設備に投資されており、地理的にも生産能力の拡充が進んでいます。

半導体・成長領域志向での行動 → アナログ半導体・パワー半導体・MEMSのうち、どの技術領域が自分の専攻と接続しているかを整理しましょう。電子部品業界全体を比較したい方は電子部品メーカー比較分析を参照すると、ミネベアミツミの半導体ポジションが俯瞰できます。

賭け3: グローバル生産網×再生可能エネルギー事業化

ミネベアミツミは、世界28の国・地域に129生産・研究開発拠点と100営業拠点を展開しています。設備投資948億円のうち、アクセスソリューションズ事業268億円、セミコンダクタ&エレクトロニクス事業239億円、モーター・ライティング&センシング事業164億円が4セグメントの主軸で、地理的にはインドの航空機部品関連設備・タイのボールベアリング関連設備・フィリピンの光デバイス設備・欧州/中国の自動車関連設備に投資が広がります。

特徴的なのは、再生可能エネルギーの自社事業化です。2024年6月に定款変更で太陽光発電事業を正式に位置づけ、海外連結子会社のMINEBEA SCHNEITEC GREEN POWER(カンボジア)で50MW規模(2026年1月20MW+7月30MW)、タイで150MW規模(2026年6月)の太陽光発電事業を計画しています。これによりカンボジアのプノンペン工場・プルサット工場で必要な電力の全量と、タイ最大製造工場のNMB-Minebea Thai のバンパイン工場の電力を再生可能エネルギーで賄う計画です。2024年10月にはSBTi(科学的根拠に基づく目標)認定も取得しており、製造業の脱炭素を自社事業化する稀有な企業姿勢を打ち出しています。

グローバル製造業・脱炭素志向での行動 → 「カンボジア・タイ・インドの生産拠点」「太陽光発電の事業化」という具体トピックを面接の逆質問に持ち込めます。有報のM&A情報の読み方で関連用語を整理しておくと、買収連鎖を含めた質問に厚みが出ます。

ただし、多角化と積極投資には裏側のリスクもあります。次章ではミネベアミツミ自身が有報で開示しているリスクを見ていきます。

ミネベアミツミが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ミネベアミツミが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

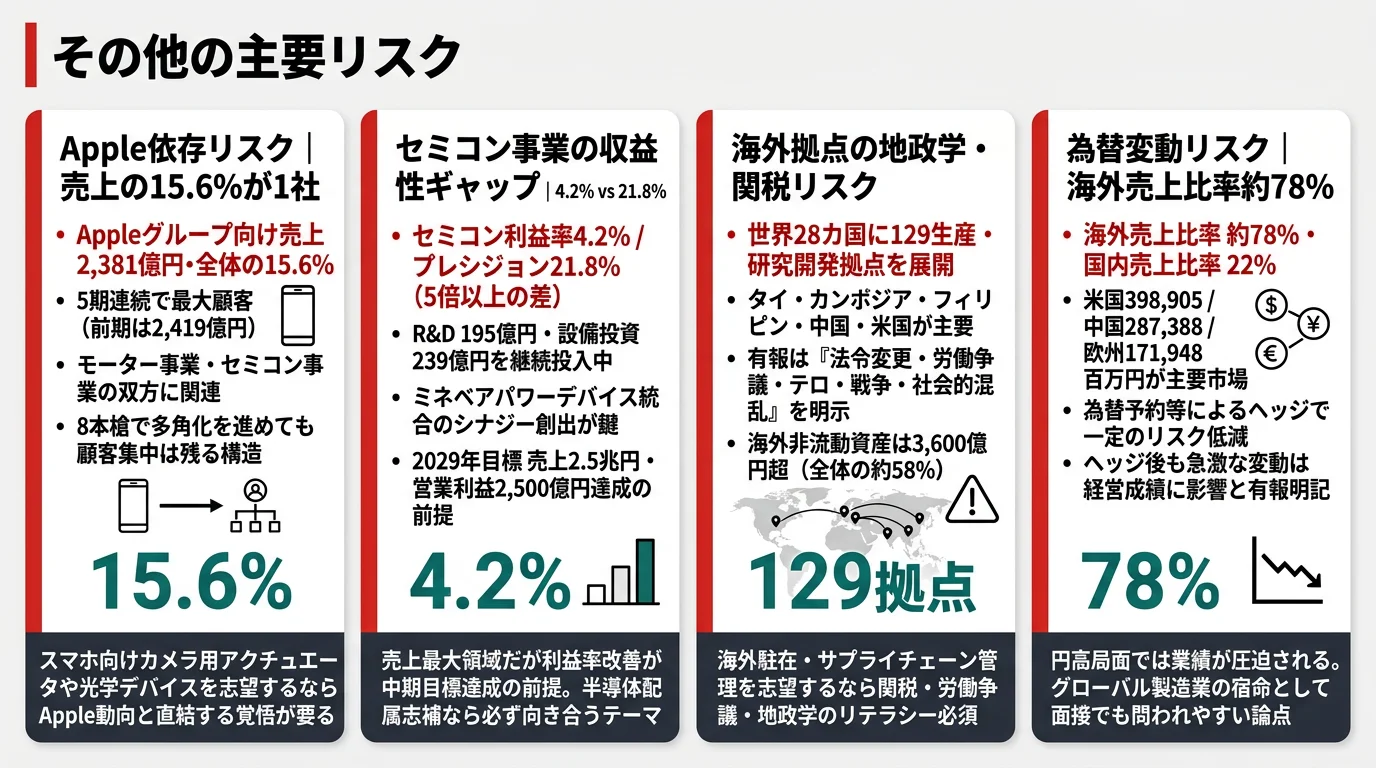

リスク1: Apple依存リスク|売上の15.6%が1社に集中

有報のセグメント情報には、主要顧客としてAppleグループが開示されており、売上は2,381億円(全社売上1兆5,227億円の15.6%)です。前期もAppleグループは2,419億円で最大顧客でした。関連セグメントはモーター・ライティング&センシング事業とセミコンダクタ&エレクトロニクス事業で、カメラ用アクチュエータや各種精密部品をApple製品向けに供給していると推察されます。

「8本槍戦略でリスク分散」と打ち出している一方で、顧客面では15.6%が1社に集中している構造です。Apple製品の需要変動・調達方針変更が業績に直接影響する点は、特にスマートフォン関連の配属を希望する学生にとって意識すべきリスクです。

リスク2: セミコンダクタ事業の収益性ギャップ|利益率4.2% vs 21.8%

売上最大のセミコンダクタ&エレクトロニクス事業は、利益率4.2%でプレシジョンテクノロジーズ事業の21.8%に遠く及びません。R&D 195億円・設備投資239億円という大型投資が続いています。一方で、この投資がいつ利益率改善に結びつくかは見えておらず、当期はセグメント利益が前年比-38.1%と減益しています。

2029年3月期に営業利益2,500億円(現在の945億円から約2.6倍)を目指す中期目標を達成するには、売上最大セグメントの利益率改善が前提条件です。半導体配属を志望する就活生は、利益率改善のシナリオ(パワー半導体・MEMSの収益貢献など)を有報の研究開発活動セクションから読み取って、面接で具体的に語れるようにすると差がつきます。

リスク3: 海外拠点の地政学リスク|28カ国129拠点の宿命

事業等のリスクの「②海外進出に潜在するリスク」では、28カ国・129生産研究開発拠点・100営業拠点を持つことに伴うリスクとして「予期しない法令等の変更、大規模な労働争議、テロ、戦争又はその他の要因による社会的混乱」を明示しています。さらに「④急激な市場環境の変化と低価格競争によるリスク」では、関税等の影響リスクにも言及しています。

タイ・カンボジア・フィリピン・中国・米国など、生産拠点の多くが地政学リスク・関税リスクと隣り合わせの地域に立地しています。海外売上比率約78%という構造の裏側には、特定地域への集中リスクと、グローバル貿易環境の変化への感度の高さがあります。生産管理・サプライチェーン・調達などの職種を志望する場合、これらのリスクは日常業務に直結します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドでリスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、ミネベアミツミがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたミネベアミツミの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するミネベアミツミの特徴 | 詳しく見る |

|---|---|---|

| 領域横断・技術融合志向 | 10コア技術を融合する『相合』戦略 | → 本記事の賭け1 |

| 半導体・成長領域志向 | セミコン事業にR&D 43%・設備投資239億円 | → 本記事の賭け2 |

| グローバル製造業・東南アジア志向 | 28カ国129拠点・海外売上比率78%・太陽光200MW | → 本記事の賭け3 |

| BtoC消費者接点志向 | 一般消費者向け製品はなくBtoB集合体 | → 本記事のリスク2/合わない人 |

合いそうな人

- 領域横断の発想で技術を組み合わせるキャリアを描きたい人(『相合』が事業の核心)

- グローバル製造業で生産・サプライチェーン・PMIに関わりたい人(連結83,256人の大半が海外)

- M&A後の統合(PMI)を経験したい人(エイブリック・ホンダロック・日立パワーデバイス等の連続買収企業)

- 半導体・パワー半導体・MEMSなど成長領域で技術開発に挑戦したい人

- 再生可能エネルギーや製造業の脱炭素に関心がある人(太陽光200MWの自社事業化)

合わないかもしれない人

- BtoC消費者向け製品で自分の仕事をブランドとして語りたい人 → 村田製作所の有報分析も同じくBtoBだが用途別に整理しやすい

- 国内中心のキャリアを描きたい人(海外売上比率78%・129拠点が海外) → ニデックの有報分析でグローバル比率を比較

- 大企業のブランド知名度を採用ブランディングと結びつけたい人(一般認知度は同規模より低い)

- 特定の専門領域だけを10年以上深堀りしたい人(『相合』はローテーションと領域横断が前提)

従業員データ

ミネベアミツミの従業員データも判断材料になります。提出会社(単体)の平均年齢は45.0歳、平均勤続年数は16.5年、平均年収は762万円です(2025年3月期・単体4,821人ベース)。一方で連結従業員は83,256人で、この大半は海外拠点の現地雇用(タイ・カンボジア・フィリピン・中国・インド・米国・欧州など)です。連結と単体の規模差は、グローバル製造業としての特徴をそのまま映しています。

平均年収762万円・勤続16.5年の裏側はグローバル分業の影。提出会社4,821人のみで算出された762万円という数値は、ホワイトカラー中心の本社機能を映したもので、連結83,256人の大半を占める海外現地従業員の処遇は反映されていません。「年収762万円の会社」と単純に捉えると入社後のキャリア像にギャップが生じやすく、勤続16.5年という数字も、海外駐在を含めた長期キャリア設計に適応した人が残っていることを示唆します。「グローバル製造業の本社で働く」のか「海外拠点で生産・PMIに関わる」のかで、見えてくる景色は大きく違います。

今から学ぶべき分野

有報が示す投資方針から、ミネベアミツミで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 8本槍×相合(10コア技術の融合) | 機械工学・材料工学・電子工学の領域横断的理解 | 大学で他学科の基礎科目を1つ履修、業界誌(日経エレクトロニクス等)で複数領域の動向を月1で確認 |

| セミコンダクタ事業の拡大 | パワー半導体・MEMS・アナログ半導体の基礎 | 半導体技術の入門書を1冊、投資セクションの読み方ガイドでR&D配分を読む練習 |

| グローバル生産網(東南アジア中心) | 英語+タイ語等の基礎、ASEAN製造業の潮流 | TOEIC 800点以上を目標、ASEAN・インドの製造業レポートを月1で確認 |

| 連続M&A・相合(PMI) | 財務諸表の読み方、PMI(統合プロセス)の基礎 | 簿記3級取得、買収企業の有報を1社並行で読む(エイブリック・ミネベアパワーデバイス等) |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ミネベアミツミの面接── 「なぜムラタやニデックではなく当社か」と聞かれたとき

4セグメントのセグメント情報を拝見し、売上最大はセミコンダクタ&エレクトロニクス事業の5,276億円ですが、利益の約59%はプレシジョンテクノロジーズ事業(557億円・利益率21.8%)が稼いでいる『ねじれ構造』に注目しました。ベアリングの安定収益を原資にして、半導体・自動車アクセス製品・太陽光発電に同時投資する構造は、特定領域に絞った電子部品メーカーとは性格が違います。私はその領域横断の発想に共感しました。

ミネベアミツミの面接── 「8本槍戦略をどう評価しますか」と聞かれたとき

御社は有報で「『選択と集中』ではなく、8本槍戦略を軸とした多角的な事業ポートフォリオの構築とリスク分散体制の強化」を明記しています。一般的な経営理論の逆を行く方針ですが、Apple売上15.6%という顧客集中構造や、地政学リスクのある28カ国129拠点を抱える前提条件のもとでは、特定市場の変動に対するレジリエンスを優先する合理的な選択だと理解しました。10コア技術を組み合わせる『相合』が、買収企業を取り込む実装手段になっている点にも惹かれています。

面接で伝えるべき3つの軸

- 志望分野とミネベアミツミのセグメント実績を1対1で結びつける。ベアリング・半導体・モーター・自動車アクセスのどの軸を選んだかを、有報の利益率と投資配分で裏付けて語る

- 「選択と集中の逆」を独自方針として裏付ける。経営方針の原文と、利益率21.8% vs 4.2%という具体数字をセットで出すと抽象論にならない

- Apple依存・セミコン収益性ギャップにも触れる。弱みを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「セミコンダクタ&エレクトロニクス事業の利益率4.2%をプレシジョンテクノロジーズ並みに引き上げる施策として、有報ではパワー半導体・MEMSを挙げています。現場感覚で最も手応えのあるテーマはどれでしょうか」

- 「8本槍戦略における『相合』のシナジー創出の具体例として、現在進行中で注目すべきプロジェクトを教えていただけますか」

- 「カンボジア50MW・タイ150MWの太陽光発電事業は2026年に主要拠点が操業開始予定とのことです。再生可能エネルギーの自社事業化は今後どのような収益貢献を見込まれていますか」

避けるべきこと: 「ベアリング世界トップだから」など外向きのイメージのみに依拠した志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ミネベアミツミは売上1兆5,227億円のうち最大セグメントは半導体(5,276億円)。一方で利益の約59%はベアリング中心のプレシジョンテクノロジーズ事業(557億円・利益率21.8%)が稼ぐ『ねじれ構造』。「ベアリングの会社」というイメージは利益面では正しいものの、売上面では不十分

- 経営方針は「選択と集中ではなく8本槍戦略×10コア技術の相合」。エイブリック・ホンダロック・日立パワーデバイスを連続統合し、2029年に売上2.5兆円・営業利益2,500億円(現在の約1.6倍・約2.6倍)を目指す

- 強みの裏側には3つのリスク──Apple売上15.6%の顧客集中・セミコン利益率4.2%の収益性ギャップ・28カ国129拠点の地政学リスク。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 同業の電子部品メーカーと比較したい方は → 村田製作所の有報分析・TDKの有報分析

- 電子部品メーカー全体を俯瞰したい方は → 電子部品メーカー比較分析

- 製造業全体の動向を見たい方は → 製造業全体の業界分析

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。