コマツを「重機を作って売る会社」だと思って面接に臨むと、企業研究の浅さが一目で伝わります。有報を開けば、KOMTRAXは約79.9万台の建機に搭載され、鉱山では無人ダンプトラックが862台稼働、R&D費1,105億円の91.5%が建設機械・車両に集中投下されているという、データで現場を最適化する会社の姿が見えます。あなたがICT建機・電動化・バリューチェーンのどこに賭けたいかを語れれば、他の就活生とは明確に差がつきます。

小松製作所(6301)は、油圧ショベル・ブルドーザー・大型ダンプトラック・ホイールローダーをグローバルに展開する売上高4兆1,044億円のグローバル建設機械メーカーです。コマツの特徴を一言で言うと「KOMTRAXで集めた稼働データを使って現場を最適化するコムトラックス型」の建機メーカーで、親世代が「ブルドーザーの会社でしょ」と言うのは出発点としては正しく、そこからIoT×建機のソリューション企業へと事業構造を変質させてきたのが現在地です。

この記事のデータは小松製作所の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 小松製作所 有価証券報告書 2025年03月期 主要な経営指標等の推移

小松製作所のビジネスの実態|何で稼いでいるのか

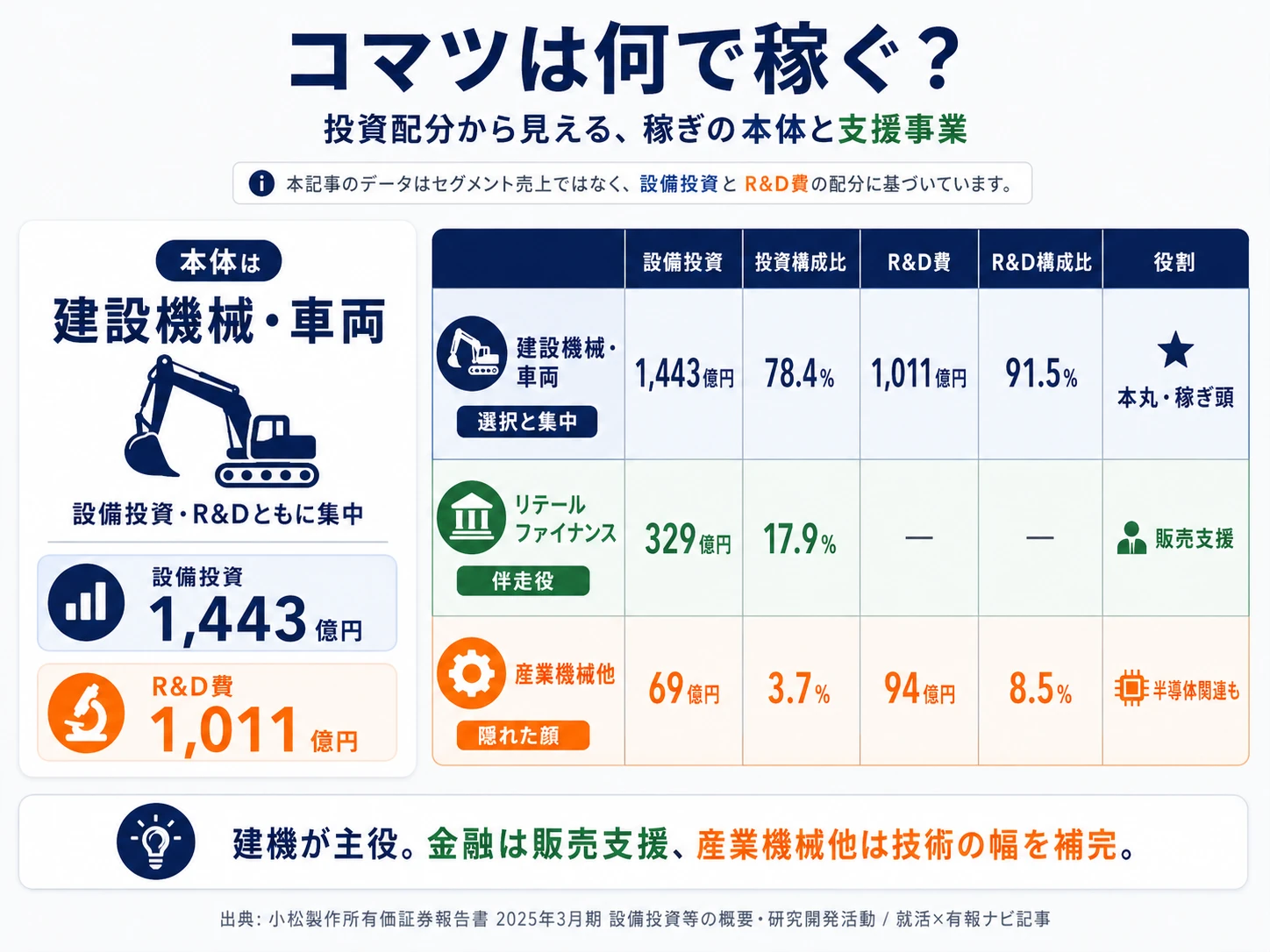

結論を先に示すと、コマツは3セグメント体制ながら経営資源を建設機械・車両セグメントに圧倒的に集中投下する構造です。設備投資1,842億円のうち1,443億円(78.4%)、R&D費1,105億円のうち1,011億円(91.5%)が建設機械・車両に振り向けられ、残りはリテールファイナンス(建機販売の金融支援)と産業機械他(半導体露光装置用エキシマレーザー等)が補佐する設計です。「総合機械メーカー」のイメージとは違い、選択と集中の姿勢が2025年3月期の投資配分から読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 設備投資 | 投資構成比 | 前年比 | R&D費 | R&D構成比 |

|---|---|---|---|---|---|

| 建設機械・車両 | 1,443億円 | 78.4% | +12.8% | 1,011億円 | 91.5% |

| リテールファイナンス | 329億円 | 17.9% | -22.4% | - | - |

| 産業機械他 | 69億円 | 3.7% | -28.0% | 94億円 | 8.5% |

| 合計 | 1,842億円 | 100% | +2.3% | 1,105億円 | 100% |

出典: 小松製作所 有価証券報告書 2025年03月期 設備投資等の概要・研究開発活動

pie title セグメント別R&D費構成(2025年3月期)

"建設機械・車両" : 1011

"産業機械他" : 94

"リテールファイナンス" : 0

R&Dの91.5%が建設機械・車両に集中している事実は、多角化で稼ぐ日立製作所や三菱重工業とは対照的な姿です。コマツは「総合機械メーカー」を装わず、建機という一つの領域で圧倒的な競争力を築く設計を選んでいます。建機の販売を支えるリテールファイナンス(17.9%)、半導体露光装置用エキシマレーザー等の産業機械他(3.7%)は補佐役で、本体ではない。この構造が、コマツの戦略を端的に物語っています。

ここからは特に動きが大きい3つのセグメントを深掘りします。

建設機械・車両|油圧ショベルから無人ダンプまで本体の稼ぎ頭

建設機械・車両セグメントは設備投資1,443億円・R&D費1,011億円と全社の経営資源を圧倒的に集中する本丸です。前年比+12.8%の設備投資増は、生産性向上と循環事業(中古機の整備・再販)強化に振り向けられました。R&Dでは油圧ショベル(PC01E-2〜PC950LC-11R)、ブルドーザー(D375A-8R等)、ホイールローダー、ダンプトラック(HD465/HD605-10E1)と幅広い機種を世代更新しつつ、ICT・電動化・水素エンジンという次世代技術を同時開発しています。鉱山機械の堅調な需要と各地域での販売価格改善が利益を押し上げ、3年連続で過去最高売上高・利益を更新する原動力になっています。

リテールファイナンス|建機販売の金融支援を担う伴走役

リテールファイナンスセグメントの設備投資329億円は、ほぼ全額が賃貸用資産(顧客に貸し出す建機の現物)です。前年比-22.4%と大きく減少しているのは、新中計でリテールファイナンス事業のネットD/Eレシオ目標を5倍以下から6倍以下へ緩めた一方で、賃貸資産の積み増しを抑制したためと読めます。建機の販売を金融でテコ入れする伴走役で、本体の建設機械・車両セグメントの利益を間接的に最大化する位置づけです。新興国のディーラー網が拡大するアジア・アフリカ市場で、ファイナンスの厚みは販売増の隠れた競争力になります。

産業機械他|板金鍛圧と半導体露光装置の隠れた顔

産業機械他セグメントは設備投資69億円・R&D費94億円と規模は小さいものの、就活サイトでは語られにくいコマツの隠れた顔があります。板金鍛圧機械では「産機Komtrax」によるプレス荷重波形の遠隔取得(Load Waveform Capture、2025年2月発売)、自動車業界向け大型タンデムプレスラインの工程間搬送装置「HTL」のM/C、変種変量対応のパンチ・レーザー複合機「GTL3165」を市場導入しました。さらに半導体露光装置用エキシマレーザー、EUV光源、半導体基板小径加工用エキシマレーザー、半導体製造業向け高性能温調機器など、半導体関連の研究開発も行っています。建機ほど稼ぐわけではないが、技術の幅を確保する保険のような存在です。

5年間の業績推移を見ると、売上高は2兆1,895億円(2021年3月期)から4兆1,044億円(2025年3月期)へ約1.87倍、当期純利益は1,062億円から4,396億円へ約4.14倍に拡大しました。鉱山機械の堅調な需要に加え、為替の影響と各地域での販売価格改善が利益を押し上げ、3年連続で過去最高売上高・利益を更新する成長軌道に乗っています。EPSは112.43円から473.44円へ約4.21倍、ROEも5.8%から14.2%へ大幅に改善しました(2025年3月期有報「主要な経営指標等の推移」)。

選択と集中はリスク集中とトレードオフ。R&D費の91.5%が建設機械・車両に集中していることは、コマツの圧倒的な開発スピードと製品力を支える設計の核です。一方で、建機需要そのものが景気循環で大きく変動した場合、多角化された日立製作所や三菱重工業のような他事業でのリスク分散の余地は限定的です。「建機で稼ぎ続ける」会社だと理解して志望することが前提で、業界全体の循環リスクを承知の上で建機にコミットする覚悟が問われます。

では、この建機集中型の構造で次の5年に何に賭けて成長を続けるのか。続く章で投資の中身を見ていきます。

小松製作所は何に賭けているのか|投資と研究開発の方向性

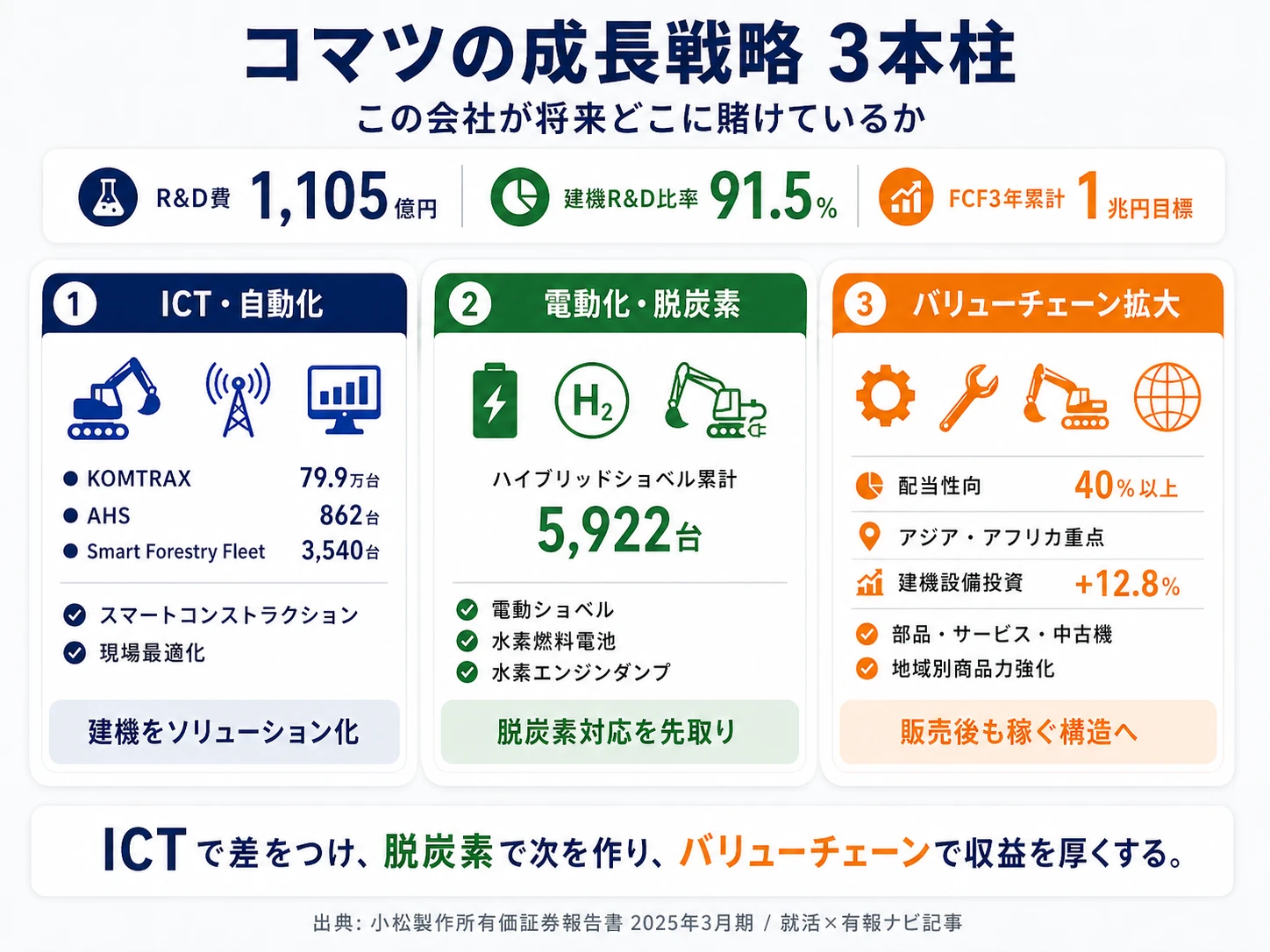

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。コマツの場合、建設機械・車両セグメントへの集中投下が経営の核で、その内訳が「ICT・自動化」「電動化・脱炭素」「バリューチェーン拡大」の3つの賭けに細分化されています(投資セクションの読み方ガイド)。新中期経営計画「Driving value with ambition 価値創造への挑戦」(2025-2027年度)はFCF3年累計1兆円・ROE10%以上・連結配当性向40%以上を掲げ、以下3つの方向で資金が動いています。

| 賭けの領域 | 定量的根拠(FY2024) | 期間 | 全社への寄与 |

|---|---|---|---|

| ICT・自動化(KOMTRAX/AHS) | KOMTRAX配車台数798,904台/AHS総稼働862台/Smart Forestry Fleet 3,540台 | 中長期(中計2025-2027継続) | 建機R&D 1,011億円の中核テーマ |

| 電動化・水素エンジン | 電動油圧ショベル(3/13/20トン)市場導入/ハイブリッドショベル累計5,922台/水素エンジンダンプ実証 | 中期(2025-2027)+2050年カーボンニュートラル | 環境対応R&Dの主軸 |

| バリューチェーン+アジア/アフリカ | 設備投資+12.8%(建機)/FCF3年累計1兆円目標/配当性向40%以上 | 中計2025-2027 | アジア・アフリカ重点市場と地域別商品力強化 |

出典: 小松製作所 有価証券報告書 2025年03月期 経営方針・研究開発活動・設備投資等の概要

賭け1: ICT建機のスケールと現場最適化のソリューション化

KOMTRAX(建機の遠隔管理システム)は2025年3月末時点で798,904台、約79.9万台の建機に搭載されています。約80万台から収集される稼働データはコマツの製品開発・サービス改善に使われるだけでなく、世界の建設需要を読み取る経済指標としても機能します。鉱山向けのAHS(無人ダンプトラック運行システム)は累計862台が稼働し、トヨタ自動車との協業で自動ライトビークルの開発も進行中です。林業向けのSmart Forestry Fleet Monitoringは3,540台、3Dマシンガイダンスや「スマートコンストラクションⓇ」の地域・規模拡大も継続しています。

これらは単なる「IoT機能付き建機」ではなく、現場全体を最適化するソリューション群として有報の経営方針に明記されており、新中計のありたい姿「安全で生産性の高いクリーンな現場を実現するソリューションパートナー」の中核を担っています。建機を売って終わりではなく、稼働中もデータを取り続けて顧客に価値を返す事業モデルへの転換が静かに進んでいます。

ICT・データ志望での行動 → KOMTRAXの稼働データ活用事例とAHS無人ダンプの自動運転技術を1セットで整理しておきましょう。重工業の企業比較で日立製作所・三菱重工業との戦略の違いを把握すると、コマツの独自性がより鮮明になります。

賭け2: 電動化・パワーアグノスティックダンプ・水素エンジン

コマツは2023年度を電動化建機の市場導入元年と位置づけ、電動マイクロショベル、3トンクラスの電動ミニショベル、13トン・20トンクラスの電動油圧ショベルを市場導入しました。ハイブリッドシステム搭載の油圧ショベルは累計5,922台に到達、水素燃料電池を搭載した中型油圧ショベルに加えて水素エンジンを搭載した大型ダンプトラックのコンセプトマシンを開発し、実証実験を開始しています。

特筆はパワーアグノスティックダンプトラック(ディーゼル・バッテリー・水素燃料電池のいずれでも稼働可能)の開発で、有報の経営方針に「コマツGHGアライアンス」を大手鉱山企業と発足し鉱山オペレーションのゼロエミッション実現を目指すと明記されています。顧客(鉱山企業)の脱炭素ペースが国・地域でバラつくため、動力源を後付けで切り替えられる設計は「お客様の脱炭素に寄り添うコマツ」の象徴です。2030年CO2削減目標と2050年カーボンニュートラル挑戦目標は新中計でも継続されています。

電動化・水素志向での行動 → パワーアグノスティックダンプの仕組みとコマツGHGアライアンスの参加企業の動きを面接前に整理しておきましょう。設備投資・R&Dの読み方で関連用語を整理しておくと、面接で具体的な質問ができます。

賭け3: バリューチェーンビジネス拡大とアジア・アフリカ市場深耕

新中期経営計画の3本柱の2つ目「成長性と収益性の追求」では、成長市場であるアジア・アフリカを中心に地域別の商品力強化と、バリューチェーンビジネス(部品・サービス・レンタル・中古機の循環事業)の拡大が明記されています。建機の販売台数だけでなく、稼働中の点検・部品交換・整備・中古機買取り再販まで一連で取りに行く事業モデルで、リテールファイナンスはこのバリューチェーンの金融担当として位置づけられています。

財務目標ではFCF3年累計1兆円という新規目標を設定し、ROE10%以上(株主資本コストを上回る水準)、連結配当性向40%以上を継続。リテールファイナンス事業のネットD/Eレシオ目標は5倍以下から6倍以下に変更され、財務余力を広げて成長投資に振り向ける設計です。建機の景気循環の影響を受けにくいアフター市場とアジア・アフリカの新規需要で、収益の安定化とトップライン成長を両立する狙いが透けて見えます。

グローバル・地域戦略志向での行動 → アジア・アフリカ各国の建機需要動向(インド・インドネシア・南アフリカ等)を月1で追う習慣を身につけましょう。製造業の有報比較で他社のグローバル展開戦略と比較すると、コマツの地域戦略の独自性がわかります。

ただし、3年連続最高益を更新する成長フェーズにも裏側のリスクはあります。次章ではコマツ自身が有報で開示しているリスクを見ていきます。

小松製作所が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。コマツが開示している多数のリスク(戦略・オペレーショナル・財務・ハザード)の中から、就活生のキャリア選択に直結する3つを抽出します。

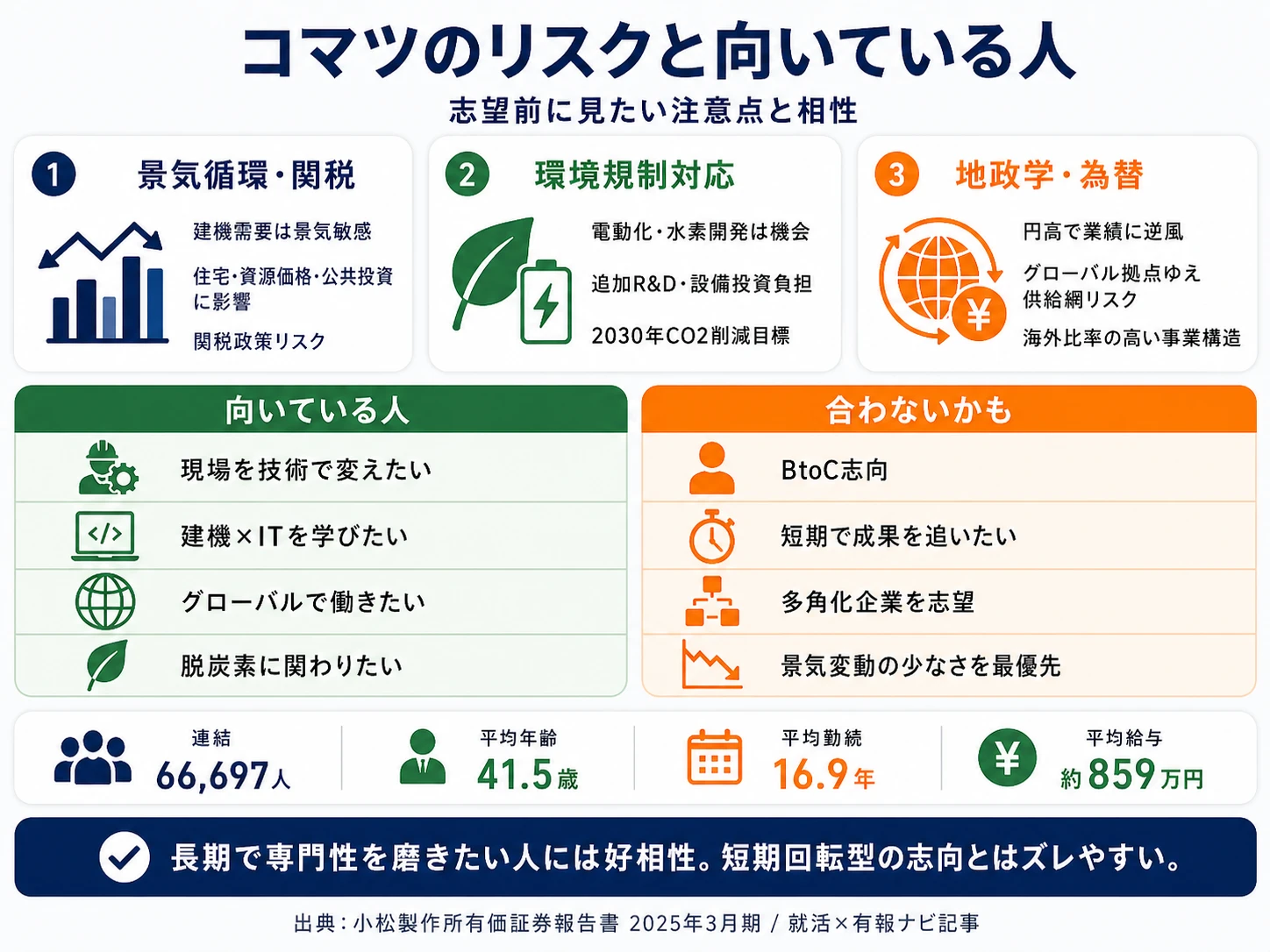

リスク1: 事業環境リスク|景気循環と関税政策の二重の不確実性

有報の事業環境リスクには「先進国市場では総じて景気循環的な産業であり、住宅着工、工業生産水準、インフラへの公共投資、民間設備投資等の、当社グループにとってコントロール不能な要因が需要に影響」と明記されています。新興国市場についても「資源需要や資源価格の変動、通貨価値の急激な変動等、不安定な要因」が指摘されています。さらに2025年3月期有報には「各国の関税政策に起因する金融・経済の混乱等が当社グループの財政状態及び経営成績に不利益な影響を与える可能性」と新たに関税政策リスクも明示されており、米中通商摩擦の建機市場への波及が想定されています。建機セグメントに経営資源の91.5%が集中しているため、業界の循環リスクが他事業で薄まる構造ではありません。

リスク2: 環境規制対応リスク|電動化・水素開発の研究開発費負担

有報には「気候変動の影響により、当社グループにとって更に多くの費用や設備投資が必要になった場合、あるいは製品の開発、生産、販売・サービス活動等に支障をきたした場合、当社グループの経営成績に不利益な影響を与えるリスクがある」と明記されています。電動化建機・水素燃料電池ショベル・水素エンジンダンプの開発は成長機会である一方、各国の環境規制が予想以上に強化されれば、追加のR&D費・設備投資が業績を圧迫する可能性があります。コマツは2030年CO2削減目標と2050年カーボンニュートラル挑戦目標を新中計でも継続し、現時点で建機R&Dの主要テーマに据えていますが、ここはチャンスとリスクが裏表の領域です。

リスク3: 地政学・為替変動リスク|グローバル展開ゆえのサプライチェーン脆弱性

コマツは開発・生産・販売の拠点を世界各国に設けており、海外売上の主要部分が外国為替の変動の影響を受けます。有報には「円高になれば経営成績にマイナスの影響を及ぼす」と明記され、グローバル生産拠点の配置とヘッジ取引で軽減を図っているものの、予期せぬ為替変動リスクは残ります。地政学リスクについても「特定地域における社会的、政治的、軍事的な緊張の高まり」「グローバルでの政治的分断、軍事的緊張によるサプライチェーンの混乱」が経営成績に影響する可能性が記載されています。海外比率が高いコマツのビジネスモデルでは、グローバル化の恩恵と裏表のリスクとして受け入れる必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、コマツがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたコマツの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するコマツの特徴 | 詳しく見る |

|---|---|---|

| ICT・自動運転・データ活用志向 | KOMTRAX 79.9万台+AHS 862台+スマートコンストラクション | → 本記事の賭け1 |

| 電動化・水素・脱炭素志向 | パワーアグノスティックダンプ・水素エンジン・電動ショベル | → 本記事の賭け2 |

| グローバル・新興国志向 | アジア・アフリカ重点市場・連結従業員66,697人の海外比率 | → 本記事の賭け3 |

| BtoC・短期スパン志向 | 建機はBtoBで景気循環あり・腰を据える長期キャリア | → 本記事のリスク1 |

合いそうな人

- 建設・鉱山・林業の現場をテクノロジーで変革したい人

- ハードウェア×ソフトウェアの融合領域に興味があり、建機とITを両方学びたい人

- グローバル(特にアジア・アフリカ・北米鉱山)で長期勤務を志向する人

- 電動化・水素エネルギー・カーボンニュートラルに関わりたい人

- 平均勤続16.9年のように腰を据えてキャリアを築きたい人

合わないかもしれない人

- スタートアップ的なスピード感で短期で成果を出したい人 → キーエンスの企業分析

- BtoC向けプロダクトに関わりたい人(コマツはほぼ全てBtoB)

- 多角化されたポートフォリオで事業横断のキャリアを描きたい人 → 日立製作所の企業分析

- 景気変動に左右されない安定した事業環境を最重視する人

従業員データ

コマツの従業員データも判断材料になります。連結66,697人に対し提出会社(親会社単体)は12,344人で、グループ全体の約8割が海外を含む関連会社で働いている構造です。親会社の平均年齢は41.5歳、平均勤続年数は16.9年、平均年間給与は約859万円(2025年3月期・基準外賃金及び賞与含む)です。

勤続16.9年の裏側はBtoB建機の長期育成型キャリア。製造業として標準的な平均年齢41.5歳と勤続16.9年は、油圧ショベル・大型ダンプトラックの製品設計・サービス・グローバル拠点運営に必要な専門知識を10年以上かけて蓄積する設計の現れです。平均年収859万円は製造業として高水準で、売上高4兆1,044億円・ROE14.2%という高収益体質に支えられた水準にあります。一方で5大商社や外資コンサルの2,000万円水準には届かず、待遇は「日本の製造業の上位」帯に収まっています。「年収トップ層に行きたい」を入り口に志望すると違和感を抱く可能性がある一方、建機×ICTという他社では学べない領域で長期に専門性を磨ける環境です。

今から学ぶべき分野

有報が示す投資方針から、コマツで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| KOMTRAX 79.9万台のデータ活用 | IoT・センサー技術・データ分析の基礎 | Pythonでのデータ分析入門書を1冊、クラウド基盤(AWS/Azure)の無料講座 |

| AHS無人ダンプ・自動ライトビークル | 制御工学・SLAM・自動運転の基礎 | 制御工学の入門書、ROS/SLAMの解説記事を月1で読む |

| 電動化・水素エンジン | バッテリー技術・水素エネルギー・脱炭素規制 | NEDOレポート購読、電池・水素の業界誌を月1確認 |

| アジア・アフリカ市場拡大 | ビジネス英語・新興国の政治経済 | TOEIC 800点以上、日経アジアレビュー購読、有報の地域別売上の読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

小松製作所の面接── 「なぜ他の重機メーカーではなくコマツか」と聞かれたとき

2025年3月期の有報を拝見し、KOMTRAXの配車台数が約79.9万台、AHS無人ダンプが862台稼働している点に注目しました。建機メーカーとしての販売台数だけでなく、稼働データを使って世界の建設需要を読み取り、現場全体を最適化するソリューションパートナーへの進化が読み取れます。R&D費1,105億円の91.5%を建設機械・車両に集中投下する選択と集中の徹底は、多角化を進める日立製作所や三菱重工業とは対照的で、私はそこに共感しました。

小松製作所の面接── 「電動化・脱炭素戦略をどう評価するか」と聞かれたとき

パワーアグノスティックダンプトラックの開発は、有報に明記されたコマツの脱炭素戦略の象徴だと感じました。ディーゼル・バッテリー・水素燃料電池のいずれでも稼働可能な設計は、顧客である鉱山企業の脱炭素ペースが国・地域でバラつく現実に寄り添う発想です。一方で、環境規制対応の研究開発費・設備投資が想定以上に増える可能性も有報に開示されています。私はそのリスクを受け入れた上で、電動化・水素技術の開発に関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とコマツのR&Dテーマを1対1で結びつける。ICT・電動化・バリューチェーンのどの軸を選んだかを、有報の数値(KOMTRAX 79.9万台、AHS 862台、累計5,922台等)で裏付けて語る

- 「ソリューションパートナー」の経営方針を具体数値で裏付ける。新中計のありたい姿(安全で生産性の高いクリーンな現場を実現するソリューションパートナー)と、KOMTRAX・AHS・スマートコンストラクションの数字をセットで出すと抽象論にならない

- 景気循環リスク・関税政策リスクにも触れる。建機集中ゆえの循環リスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「KOMTRAX約79.9万台の稼働データを活用したスマートコンストラクション事業は、新中計でどのように収益化していく方針ですか。データプラットフォーム事業としての展開は検討されていますか」

- 「パワーアグノスティックダンプトラックの開発状況について有報で拝見しました。コマツGHGアライアンス参加企業との実証実験の進捗と、新卒が脱炭素開発に関わるキャリアパスを教えていただけますか」

- 「新中計でFCF3年累計1兆円という目標が設定されていますが、現時点で最も重点的に投資されている事業領域はどこですか。バリューチェーンビジネスの拡大方針とあわせて教えてください」

避けるべきこと: 「建機の世界2位で安定している」「製造業として年収が高い」など、有報の規模・待遇データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- コマツはR&D費1,105億円の91.5%を建設機械・車両に集中投下する選択と集中の会社。多角化路線とは正反対で、建機×ICTという一つの領域に経営資源を一点突破型で投下している

- KOMTRAX約79.9万台・AHS862台・パワーアグノスティックダンプの開発で、建機を売る会社からデータで現場を最適化するソリューションパートナーへの進化が新中計に明記

- 強みの裏側には3つのリスク──建機集中ゆえの景気循環、関税政策・環境規制対応、地政学・為替変動。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 小松製作所の面接対策記事

- 同じ重機メーカーと比較したい方は → クボタの有報分析・三菱重工業の有報分析

- 重工業全体を俯瞰したい方は → 重工業の企業比較

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。