この記事を読むと: 面接で「なぜメーカー(IT)か」を、107社の有報集計データと代表企業の数値根拠つきで自分の言葉で語れるようになります。

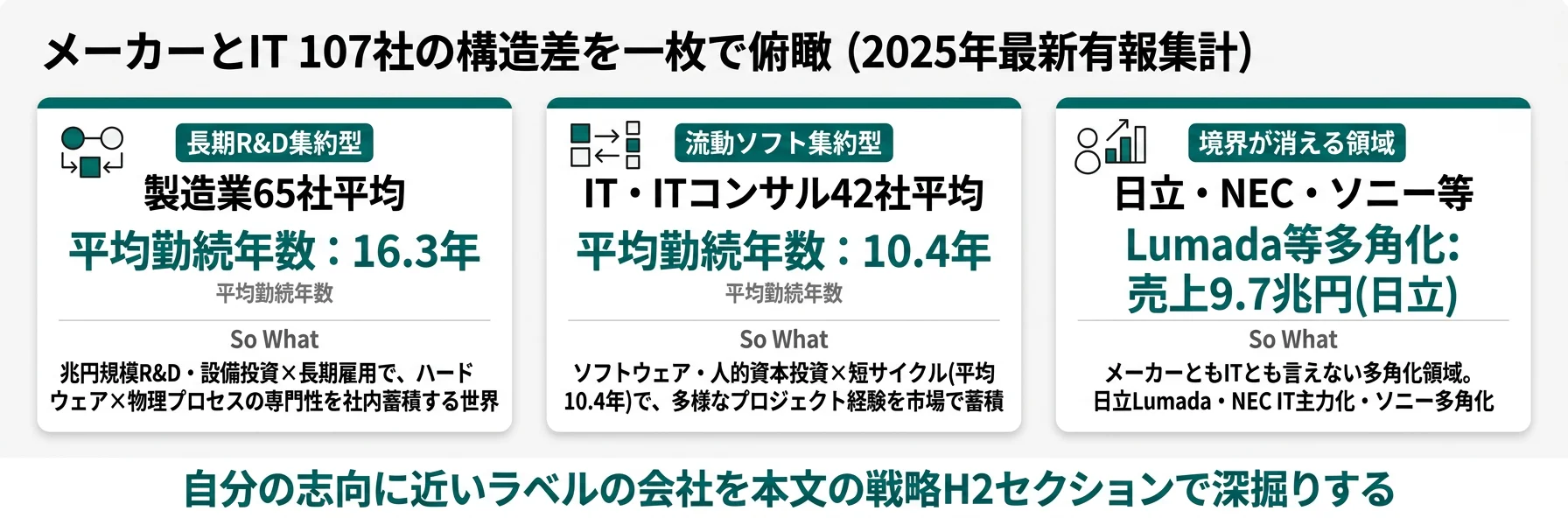

「メーカーとIT企業、どっちがいいんだろう」と検索すると、「メーカーは安定」「ITは成長」と「メーカーは古い」「ITは離職率高い」が同時に並びます。しかし107社の有報を集計すると、両業界は『長期R&D集約型(製造)』『流動ソフトウェア集約型(IT)』『境界が消える多角化型』の3つに分かれており、年収差は意外と小さい一方でキャリアの『時間軸』に大きな構造差があることがわかります。

| あなたの志向 | 向いているタイプ |

|---|---|

| 長期で1領域の専門性を深め、モノづくりに関わりたい | 長期R&D集約型(トヨタ・キーエンス・東京エレクトロン等) |

| 流動性ある環境で短期間に多様なソフトウェア経験を積みたい | 流動ソフト集約型(NTTデータ・freee・野村総研等) |

| メーカーともITとも言えない多角化領域でキャリアを描きたい | 境界が消える領域(日立・NEC・富士通・ソニー等) |

この記事のデータは当サイトに企業分析記事がある107社の最新有価証券報告書(おおむね2025年3月期〜12月期)を集計したものです。有報の読み方を押さえたい方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|107社の比較で見えた「3つの異なる賭け」

メーカーとITの「賭け」とは、限られた経営資源をどこに投じるかの選択です。107社の有報を集計すると、次の3つに収束します。

平均年収差

(製造16.3 − IT10.4)

(製造6.5万 vs IT2.7万)

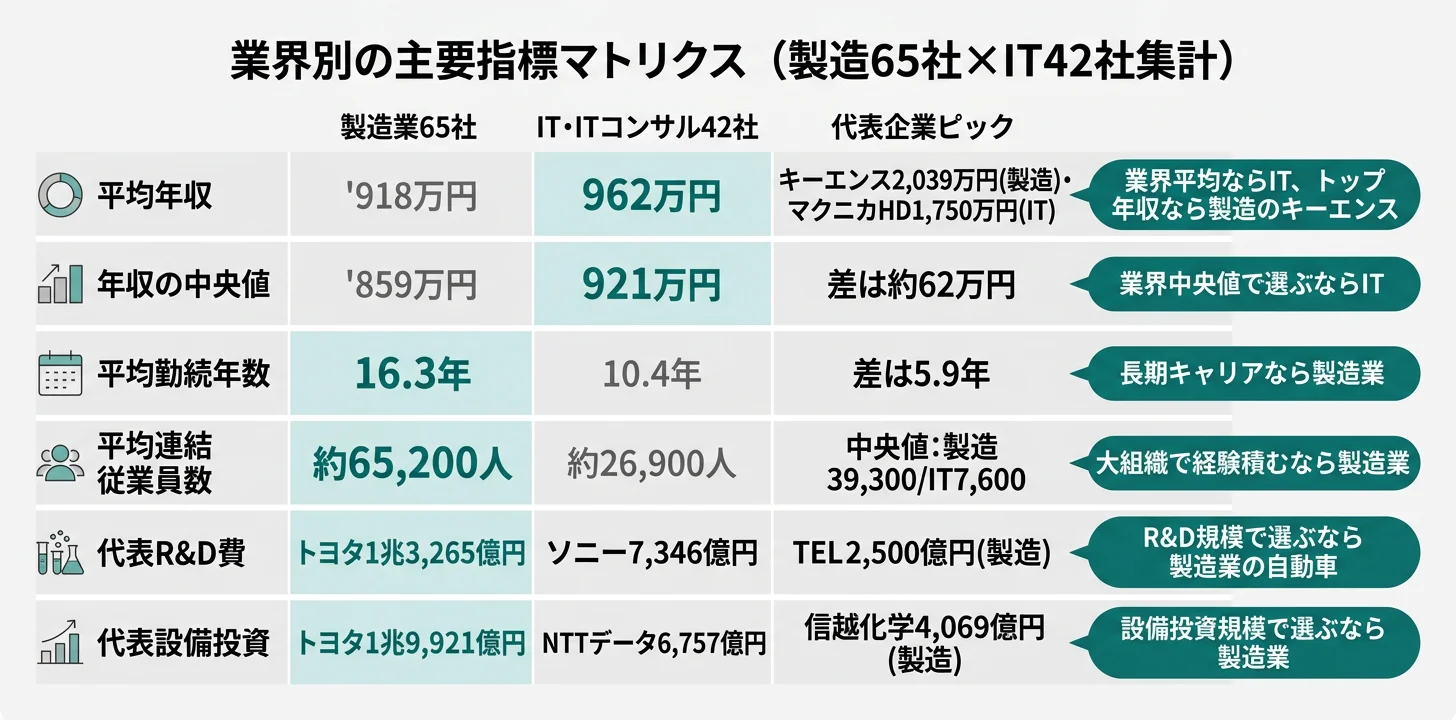

| 指標 | 製造業(65社) | IT・ITコンサル(42社) |

|---|---|---|

| 平均年収(単体) | 918万円 | 962万円 |

| 年収の中央値 | 859万円 | 921万円 |

| 年収レンジ | 641〜2,039万円 | 685〜1,750万円 |

| 平均年齢 | 42.4歳 | 39.6歳 |

| 平均勤続年数 | 16.3年 | 10.4年 |

| 平均連結従業員数 | 約65,200人 | 約26,900人 |

| 連結従業員数の中央値 | 約39,300人 | 約7,600人 |

出典: 当サイトに企業分析記事がある107社の最新有価証券報告書(単体・連結の各開示値、2025年3月期〜2025年12月期)を集計。製造業は自動車・電機・機械・化学等、ITは通信・ソフトウェア・ゲーム・ITコンサルを含む。

「IT年収962万>製造918万=ITの方が稼げる」ではありません。製造業のキーエンス2,039万円(2025年3月期)はファブレス×直販モデルが生んだ突出値で、業界平均で見る話と個社で見る話は別物です。逆に製造の年収を引き上げるのは少数の高収益装置・部品メーカーで、自動車・素材中心のレンジは800万円台が中心。年収は「業界どちら」ではなく「事業モデル次第」(ファブレスか・装置高シェアか・量産自動車か)と読むべき指標です。

以降では、長期R&D集約型(製造)→流動ソフト集約型(IT)→境界が消える領域の順で深掘りします。

長期R&D集約型|トヨタ・キーエンス・東京エレクトロンの賭け

製造業の賭けは、「R&D・設備投資に兆円規模の資金を継続投下し、長期(平均勤続16.3年)でモノづくりの専門性を社内蓄積する」ことです。投資の桁が違うため、入社後に磨くスキルもハードウェア×物理プロセス寄りになります。

トヨタ自動車|年間2兆円超の設備投資で世界の自動車を支える

トヨタ自動車は2025年3月期にR&D費1兆3,265億円(売上比2.8%)・設備投資1兆9,921億円を計上しました。Toyota Battery Manufacturing(米国)に3,387億円を投下するなど、電動化・水素・燃料電池への大規模投資を継続中です。製造業のR&Dは『次に何を作るか』に直結しており、自分の関心領域(電動化・自動運転・素材・モビリティ)とR&D投資の方向が合っているかが面接でも効く論点です(2025年3月期有価証券報告書)。

合う就活生像: グローバルなサプライチェーンと長期投資の世界で、特定の技術領域(電動化・MaaS等)を10年単位で深めたい人。トヨタの長期投資戦略を個社で深掘りしたい方は → トヨタ自動車の有報分析

キーエンス|ファブレス×直販で107社中トップ年収

キーエンスは2025年3月期に粗利率83.8%・営業利益率51.9%・平均年収2,039万円を達成しました。R&D費289億円(売上比2.7%)とR&D規模は控えめながら、ファブレス(製造を外部委託)×直販(代理店を介さず直接顧客対応)の事業モデルが極めて高い付加価値を生んでいます。海外売上比率64.8%で為替変動リスクも抱える一方、海外展開の余地はまだ大きい構造です(2025年3月期有価証券報告書)。

合う就活生像: 高付加価値モデルを直接顧客に提案する営業職や、自動化・センシング技術の開発を、業界トップ年収水準で経験したい人。キーエンスの高収益モデルを個社で深掘りしたい方は → キーエンスの有報分析

東京エレクトロン|半導体製造装置で世界トップシェア

東京エレクトロンは2025年3月期に売上2兆4,315億円・R&D費2,500億円(売上比10.3%)・設備投資1,800億円を計上しました。コータ/デベロッパ装置で世界シェア約90%を握り、5年で1.5兆円のR&D計画を有報で明示しています。半導体投資サイクルの影響を直接受けますが、技術参入障壁の高さで利益率28.7%を維持しています(2025年3月期有価証券報告書)。

合う就活生像: 微細化・3D化の最前線で機械×ソフトウェアの融合技術に長期で取り組み、グローバルな顧客(TSMC・サムスン・Intel等)と技術提案したい人。東京エレクトロンの装置戦略を個社で深掘りしたい方は → 東京エレクトロンの有報分析

流動ソフトウェア集約型|NTTデータ・freee・野村総研の賭け

IT・ITコンサルの賭けは、「ソフトウェア開発・人的資本・無形資産への投資比率を高め、比較的短いサイクル(平均勤続10.4年)で多様なプロジェクト経験を蓄積する」ことです。物理的な工場設備の比重が小さく、人材とサービスへの投資が中心です。

NTTデータグループ|大規模SIerのデータセンター×グローバル統合

NTTデータグループは2025年3月期に設備投資6,757億円・R&D費283億円を計上しました。SIer型の特徴として、データセンター・クラウドインフラ・グローバル統合(海外子会社統合)に厚く資金配分しています。大規模プロジェクトに対応する人材の採用・育成投資が中核で、製造業のような物理的工場ではなく、ソフトウェアと人的資本に資本を投じる構造です(2025年3月期有価証券報告書)。

合う就活生像: 数百億円規模のシステム開発プロジェクトに、グローバルチームでプロジェクト管理者・エンジニアとして関わりたい人。NTTデータの戦略を個社で深掘りしたい方は → NTTデータの有報分析

freee|SaaS企業のソフトウェア開発集中投資

freeeは2025年6月期に売上332億円・R&D費47億円(売上比14.2%)を維持しながら初の黒字化を達成しました。AIエージェント・AI年末調整など6つのAI新機能を投入し、TAM(最大市場規模)を1.6兆円から3.6兆円へ拡大する構想を有報で明示しています。SaaS型は『プロダクト開発と機能追加』に投資する点でSIer型と大きく異なります(2025年6月期有価証券報告書)。

合う就活生像: 急成長フェーズの組織で、AIプロダクトの企画・開発に短期間で深く関わり、3-5年で市場価値を高めたい人。freeeのSaaS戦略を個社で深掘りしたい方は → freeeの有報分析

野村総合研究所|ITコンサル×SIerのハイブリッド

野村総合研究所(NRI)は2025年3月期に平均年収1,322万円を計上しました。コンサルティング(戦略・業務改革)とシステム開発(SI)の両輪で、金融機関や流通業を主要顧客としています。ITコンサル型は人的資本(コンサルタント・SE)への投資比率が極めて高く、有報の人件費・教育投資の記載に特徴が表れます(2025年3月期有価証券報告書)。

合う就活生像: 戦略立案からシステム実装まで一貫して関わり、業界の構造変革を提案したい人。長期(NRIの平均勤続は他IT企業より長め)に業界知識を蓄積したい人。NRIの戦略を個社で深掘りしたい方は → NRIの有報分析

境界が消える領域|日立・NEC・富士通・ソニーの賭け

3つ目の賭けは、「メーカーともITとも言えない多角化領域で、複数事業のシナジーを生み出す」ことです。日立LumadaやNEC・富士通のIT主力化、ソニーのゲーム×IP×半導体多角化が代表例で、業界名で選ぶ時代の終わりを示しています。

日立製作所|LumadaでITサービス事業を再構築

日立製作所は2025年3月期に売上9兆7,833億円・純利益6,157億円を計上しました。製造業の出自を持ちながらLumada(DXプラットフォーム)を軸にITサービス事業を拡大し、グローバルテレジー・GlobalLogic買収などでITサービス売上比率が継続的に上昇しています。電力・モビリティ・産業インフラのモノづくりとデジタル基盤の融合がコア戦略です(2025年3月期有価証券報告書)。

合う就活生像: 大企業のスケールでハードウェア×デジタルの融合領域(電力DX・鉄道DX・産業DX)に挑戦したい人。日立のLumada戦略を個社で深掘りしたい方は → 日立製作所の有報分析

NEC|IT主力化と生成AI・デジタルガバメント

NECは2025年3月期に売上3兆4,234億円を計上し、ITサービス事業が主力となっています。生成AI・デジタルガバメント・通信インフラを成長領域に位置付け、自治体・公共セクターのDX案件を中核としています。電機メーカー出自ながら、現在のNECは『日本のITサービス大手』と捉えるほうが実態に近い構造です(2025年3月期有価証券報告書)。

合う就活生像: 公共・自治体のDX案件に長期で関わり、生成AIや通信インフラの社会実装に貢献したい人。NECの戦略を個社で深掘りしたい方は → NECの有報分析

ソニーグループ|ゲーム×IP×半導体の多角化エンタメ複合体

ソニーグループは2025年3月期に純利益1兆1,416億円・R&D費7,346億円・設備投資5,083億円を計上しました。ゲーム(PlayStation)・音楽・映画(SPE)・金融(ソニー生命)・半導体(イメージセンサー)の5本柱で多角化しており、IPコンテンツへの長期投資と半導体の物理R&Dが共存する稀有な構造です(2025年3月期有価証券報告書)。

合う就活生像: エンタメコンテンツの企画・制作と、技術(イメージセンサー・ゲーム機)の両方に関心がある人。多角化のシナジーを実感したい人。ソニーの多角化戦略を個社で深掘りしたい方は → ソニーグループの有報分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

リスクの性格は業界で異なり、キャリアで経験する変化の種類も変わります。製造は外部環境変動、ITは技術革新と人材確保が軸になります。

Risk 1: 為替変動・原材料価格・関税(製造業中心)

製造業は『モノを作って売る』ビジネスのため、為替・原材料価格・関税といった外部環境リスクの記載が重くなります。トヨタは2025年3月期の有報で米国関税への言及を増やし、キーエンスは海外売上比率64.8%(2025年3月期)ゆえに為替変動が業績に直結することを明記しています。製造業のR&D投資・設備投資が兆円規模になる分、外部環境変動のインパクトも大きい構造です。

Risk 2: 技術革新の速度と競合激化(IT中心)

IT企業の有報では『技術革新への対応とセキュリティリスク』が重点項目として記載されます。SaaS企業にとっては解約率(チャーン)と機能開発スピード、SIerにとっては大規模プロジェクトの不採算リスクと人材確保が核です。生成AIの進化は機会と脅威の両面を持ち、freeeはR&D費売上比14.2%で6つのAI新機能を投入する一方、対応が遅れれば競争力を失うリスクも有報で明示しています。

Risk 3: 人材確保競争(両業界共通だが性格が異なる)

両業界とも人材確保リスクを有報で明示しますが、性格が異なります。IT企業は『エンジニア確保競争・人材流出』(勤続10.4年の流動性が前提)、製造業は『技術者不足・海外人材確保』(勤続16.3年の長期育成が前提)が中心論点です。製造業はベテラン技術者の引退による技能伝承リスクを抱え、IT企業は転職市場での給与競争に晒されます。

Risk 4: 業界別の規制リスク

製造業は環境規制(CO2排出・化学物質管理)・安全基準・認証(自動車・医療機器・食品等)が中心です。トヨタ・デンソー等の自動車メーカーは欧米CO2規制への対応が事業継続の前提になっています。IT企業は個人情報保護法(GDPR・改正個人情報保護法)・著作権・APIガイドラインなどデジタル規制への対応が重く、freee・マネーフォワード等のSaaS各社は有報で『個人情報・金融情報の取り扱いに関する規制対応』を明示しています。

Risk 5: 事業特有のリスク(品質・セキュリティ)

製造業は『品質不良・リコール・自然災害』が事業継続を脅かす中心リスクで、自動車メーカーのリコール費用は数千億円規模になることがあります。IT企業は『情報セキュリティ・システム障害』が中心で、ランサムウェア攻撃や個人情報流出が事業継続に直結します。日立・NEC・ソニーのような多角化企業は、両方のリスクを抱える構造です。

他社のリスク開示と比較する読み方は → 有報のリスク情報の読み方

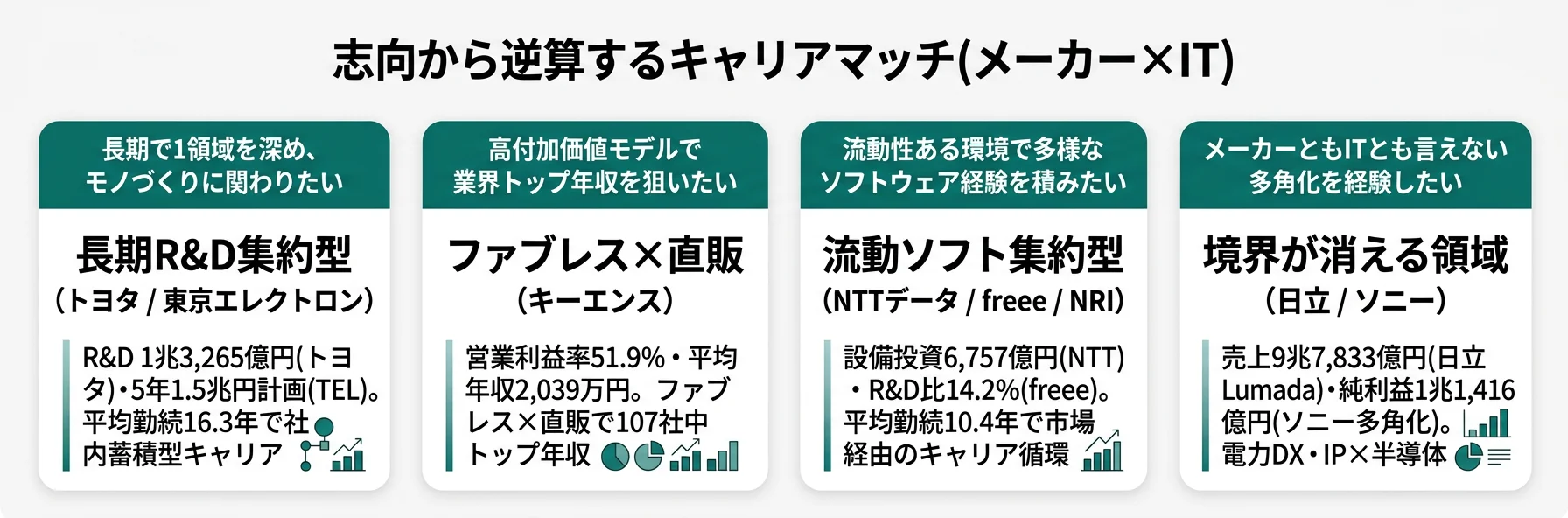

キャリアマッチ|志向から逆算する業界選び

「長期R&D集約型/流動ソフト集約型/境界が消える領域」のどれが自分に合うかは、志向と時間軸の好みで決まります。

| あなたの志向 | おすすめタイプ | 代表企業 | 有報根拠 | 注意点 |

|---|---|---|---|---|

| 長期で1領域を深め、モノづくりに関わりたい | 長期R&D集約型 | トヨタ/東京エレクトロン | R&D 1兆3,265億円(トヨタ)・5年1.5兆円(TEL) | 為替・サイクル変動の影響大 |

| 高付加価値モデルで業界トップ年収を狙いたい | 長期R&D集約型(ファブレス) | キーエンス | 営業利益率51.9%・年収2,039万円 | 営業中心の文化 |

| 流動性ある環境で多様なソフトウェア経験を積みたい | 流動ソフト集約型 | NTTデータ/freee | 設備投資6,757億円(NTT)・R&D比14.2%(freee) | 短勤続(平均10.4年)で離職率も高め |

| メーカーともITとも言えない多角化を経験したい | 境界が消える領域 | 日立/ソニー | 売上9.7兆円(日立)・純利益1.1兆円(ソニー) | 大企業ゆえ部門配属の影響大 |

「勤続が長い=良い/短い=悪い」ではありません。製造業の16.3年は社内で技術・業界知識・人脈を長期に蓄積する『専門性深堀型』の数字で、市場価値は社内特化型に偏ります。逆にIT業界の10.4年は転職市場での経験循環(SIer→事業会社・SaaS→コンサル等)を前提とした数字で、退職者が市場で即戦力扱いされる転職資本の現れでもあります。勤続年数は「良い・悪い」ではなく「キャリア資本の蓄積場所」(社内 vs 市場)の指標と読むべきです。

「合わない」と感じた場合は、自動車業界が気になる方は自動車メーカー比較、SIer業界の構造を知りたい方はSIer5社比較、コンサルとSIerの違いが気になる方はコンサルとSIerの違いが参考になります。

面接で使えるメーカー×IT 横断切り口

両業界の代表企業の面接で使える切り口を個別に整理しました。具体数値を引いて「なぜ御社か」を語る素材として使ってください。

トヨタ自動車の面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費1兆3,265億円(売上比2.8%)・設備投資1兆9,921億円(2025年3月期)という長期投資の規模を確認しました。Toyota Battery Manufacturing(米国)に3,387億円を投じる電動化への賭けは、IT業界では到底実現できない物理的スケールです。学生時代に学んだ電気工学を活かし、電動化・自動運転の技術開発に10年単位で取り組みたいです。」

キーエンスの面接 ──「なぜ御社か」と聞かれたとき

「有報で粗利率83.8%・営業利益率51.9%(2025年3月期)が、ファブレス×直販の事業モデルから生まれていることを確認しました。海外売上比率64.8%でグローバル展開の余地もまだ大きい構造です。製造業ながらIT企業に近い高利益率を生む構造に強く惹かれ、自動化・センシングの技術提案で営業利益率向上に貢献したいと考えています。」

freeeの面接 ──「なぜ御社か」と聞かれたとき

「有報でR&D費売上比14.2%(2025年6月期、47億円)を維持しながら初の黒字化を達成された投資効率に注目しました。製造業のR&D比率(トヨタ2.8%・キーエンス2.7%)とは異なるソフトウェア開発集中型のモデルで、TAMを1.6兆円から3.6兆円へ拡大する構想と整合的です。AIエージェントを含むプロダクト企画に挑戦したいです。」

NTTデータグループの面接 ──「なぜ御社か」と聞かれたとき

「有報で設備投資6,757億円(2025年3月期)が、データセンター・クラウドインフラ・グローバル統合に厚く配分されていることを確認しました。製造業の物理的工場とは異なり、ソフトウェアと人的資本に資本を投じる構造で、グローバル規模のシステム開発プロジェクトに長期で関わりたいと考えています。」

日立製作所の面接 ──「なぜ御社か」と聞かれたとき

「有報で売上9兆7,833億円・純利益6,157億円(2025年3月期)の規模で、Lumadaを軸にITサービス事業を拡大されている戦略を確認しました。製造業ともITとも言えない『境界が消える領域』で、電力DX・鉄道DXのような社会インフラのデジタル化に挑戦できる場として、他社にない独自ポジションだと理解しています。」

逆質問の例

- 御社のR&D費(売上比)・設備投資は同業他社と比べてどう位置づけていますか?投資の優先順位はどう決めていますか?

- 一人当たり売上(売上÷連結従業員数)は{企業数値}ですが、5年後にどの水準を目標としていますか?

- ストック収益(保守・サブスク・継続契約)とフロー収益(新規開発・装置販売)の比率の理想バランスをどう考えていますか?

- 生成AIによる業務代替が進む中、御社のビジネスモデルではどの領域でAIへの独自性を維持できると考えていますか?

まとめ

107社の有報データが示す結論は、「同じ『業界選び』でも、長期R&D集約型(製造)・流動ソフト集約型(IT)・境界が消える領域(多角化)の3つで、キャリアの『時間軸』『投資の向き先』『キャリア資本の蓄積場所』が構造的に異なる」ということです。年収差は意外と小さい一方、勤続年数差5.9年が示す『時間軸』の違いは、3-5年先の働き方を決定的に左右します。

この記事のポイント3選

- 年収差は44万円(中央値で62万円)で意外と小さい。年収より『どの事業モデルが生んだ年収か』を見るほうが本質

- 勤続年数差5.9年は『キャリア資本を社内に積むか市場に積むか』の選択。後悔しにくい軸はこちら

- 日立・NEC・ソニー等の境界領域企業が増加中。業界名でなく『何に投資しているか』で選ぶ時代

次のアクション

- 自動車業界が気になる方は → 自動車メーカー比較

- SIer業界の構造を知りたい方は → SIer5社比較

- コンサルとSIerの違いが気になる方は → コンサルとSIerの違い