「商社って何をやっている会社なの?」──面接で聞かれて答えに詰まる就活生は多いです。それもそのはず、同じ「総合商社」でも、伊藤忠はファミリーマートの経営、三井物産はLNG(液化天然ガス)の採掘権益、豊田通商はアフリカでの自動車流通と、稼ぎ方がまるで違います。「商社マン=海外で物を売る人」というイメージは、今の商社の半分も捉えていません。

この記事では、5大商社(三菱商事・伊藤忠・三井物産・住友商事・丸紅)+豊田通商+双日の7社を、有価証券報告書(2025年3月期)で横断比較します。読み終わる頃には「商社は4つの稼ぎ方がある」「会社ごとに得意な稼ぎ方が違う」「だから自分に合う会社を選ぶ軸がわかる」状態になります。個社の深掘りや面接フレーズは別記事に任せ、ここでは業界の全体像をつかむことに集中します。

| あなたの状態 | おすすめの読み方 |

|---|---|

| まず業界全体を俯瞰したい | この記事を順に読む |

| 個社を深掘りたい | 三菱商事・伊藤忠 |

| 5大商社+豊田通商を比較したい | 総合商社6社の徹底比較 |

| 面接が近い | 伊藤忠 面接対策 |

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

総合商社業界とは|数字で見る業界の全体像

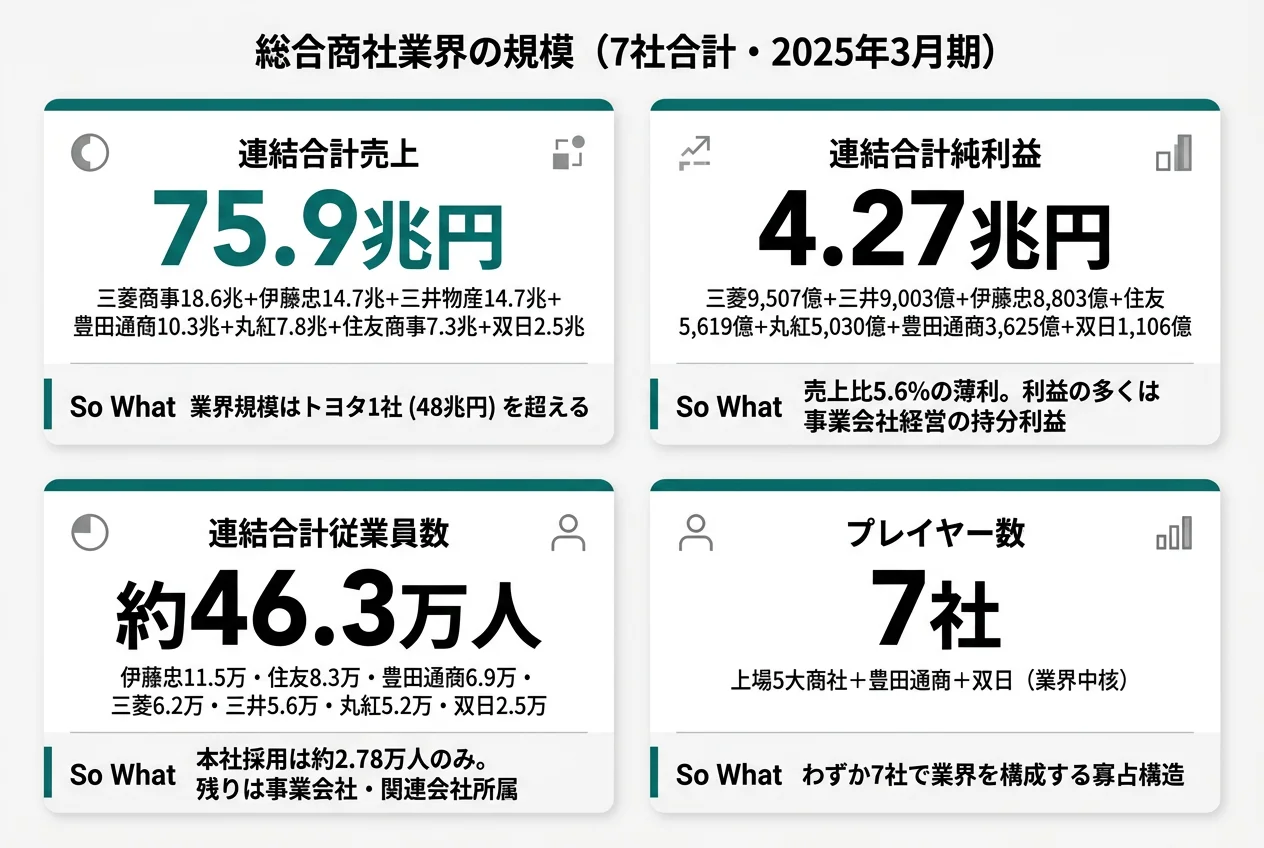

総合商社の上場プレイヤーは7社しかありません。5大商社(三菱商事・伊藤忠・三井物産・住友商事・丸紅)に、トヨタグループの豊田通商と中堅の双日を加えた7社で、業界の中核を構成しています。

数字だけを見れば「巨大な業界」ですが、売上に対する純利益率は約5.6%と意外に薄いのが商社の特徴です。これは商社の利益の多くが、自社で物を作って売るのではなく、出資先の事業会社(コンビニ・電力会社・鉱山等)から受け取る利益(持分利益=出資比率に応じて得られる利益)で構成されているためです。つまり商社は「自分で稼ぐ会社」というより「稼ぐ会社に投資して、その分け前をもらう会社」に近い構造です。

商社の稼ぎ方は時代で大きく変わってきました。かつては「海外との貿易仲介」が中心でしたが、今は「事業会社への投資・経営」が利益の柱です。あなたが入社する頃の商社では、コンビニの店舗運営会議に出たり、海外の発電所建設を管理したり、というのが「商社の仕事」になっている可能性が高いのです。

面接で使うなら: 「総合商社は、かつての貿易仲介から、事業会社への投資・経営で稼ぐ業態に変わってきていると考えています。伊藤忠商事のファミリーマート、三菱商事のローソンが象徴的ですが、商社の仕事は『物を売る』から『事業を経営する』に変わっている。自分はその事業経営の側面に関心があります」──定義の暗唱より、具体例と自分の関心を繋げる方が印象に残ります。

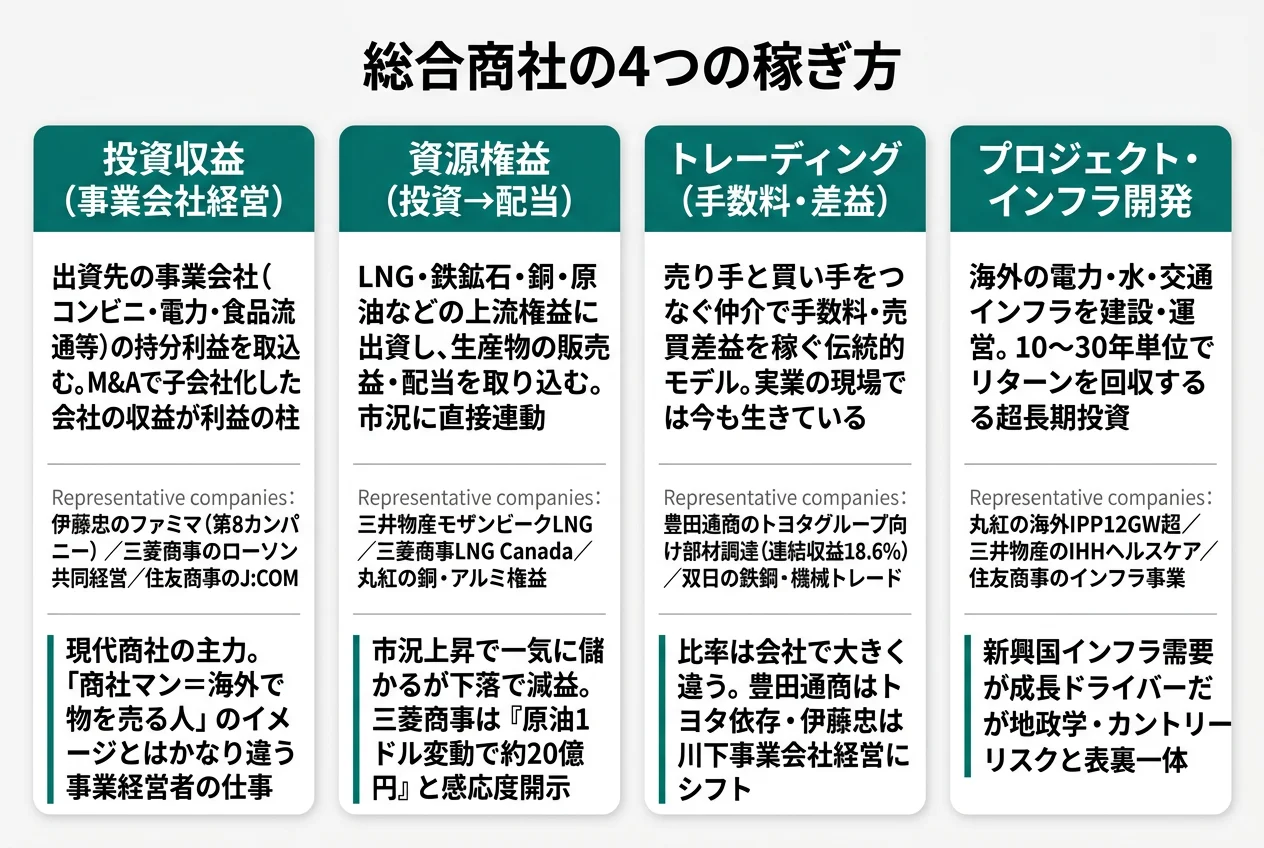

総合商社は何で稼いでいるか|業界共通の4つのビジネスモデル

総合商社の稼ぎ方は、有報を読むと大きく4つに分類できます。会社によってどれが主軸かが違い、それが業績の振れ幅と社員のキャリア環境を決めます。

モデル1|投資収益(事業会社経営)

出資先の事業会社(コンビニ・電力・食品流通等)の持分利益を取り込むモデルです。M&Aで子会社・関連会社化した事業会社の収益が、現代商社の利益の柱になっています。代表例は伊藤忠のファミリーマート(第8カンパニー)、三菱商事のローソン共同経営、住友商事のJ:COMです。

このモデルが主軸の会社では、入社後は事業会社の経営者として現場を回す仕事が中心になります。「商社マン=海外に物を売る人」のイメージとはかなり違うキャリアです。

サイトで読む場合: 伊藤忠の第8カンパニー戦略は伊藤忠の有報分析、三菱商事のローソン投資の意図は三菱商事の有報分析で深掘りしています。

モデル2|資源権益(投資→配当)

LNG・鉄鉱石・銅・原油などの上流権益に出資し、生産物の販売益・配当を取り込むモデルです。市況に直接連動するため、業績の振れ幅が最も大きい稼ぎ方です。代表例は三井物産のモザンビークLNG・Vale鉄鉱石、三菱商事のLNG Canada、丸紅の銅・アルミ権益です。

資源価格が上がれば一気に儲かりますが、下がれば一気に減益します。三菱商事は有報で「原油1ドル変動で約20億円、銅100ドル/トンで約25億円、為替1円で約40億円の利益変動」と開示しています。つまり、原油価格が10ドル下がると200億円の減益──ボーナスや採用に響くレベルの変動が、世界の資源市況で決まる世界です。

サイトで読む場合: 資源権益型の代表である三井物産は三井物産の有報分析で、LNG事業のリスクと将来性まで掘り下げています。

モデル3|トレーディング(手数料・差益)

売り手と買い手をつなぐ仲介で手数料・売買差益を稼ぐ伝統的モデルです。商社全体の利益では小さくなりましたが、機械・化学品・繊維など実業の現場では今も生きています。代表例は豊田通商のトヨタ向け部材調達、双日の鉄鋼・機械トレードです。

このモデルの比率は会社で大きく違います。豊田通商はトヨタグループ向け取引が連結収益の18.6%を占める一方、伊藤忠は川下事業会社経営にシフトしてトレーディング比率を下げています。「同じ商社」でもビジネスの実態はかなり違います。

サイトで読む場合: 豊田通商のトヨタ依存と独自戦略は豊田通商の有報分析、双日の機動的な事業展開は双日の有報分析で確認できます。

モデル4|プロジェクト・インフラ開発

海外の電力・水・交通インフラを建設・運営するモデルです。10〜30年単位でリターンを回収する超長期投資で、新興国のインフラ需要が成長ドライバーになっています。代表例は丸紅の海外IPP(独立系電力)12GW超、三井物産のIHHヘルスケア、住友商事のインフラ事業です。

ただし、地政学リスク・カントリーリスクと表裏一体です。新興国の政情不安・規制変更・通貨下落で減損になる例も多く、攻めるほどリスクも増す関係にあります。

サイトで読む場合: 海外IPPに賭ける丸紅の戦略は丸紅の有報分析、住友商事の独自インフラ事業は住友商事の有報分析で詳述しています。

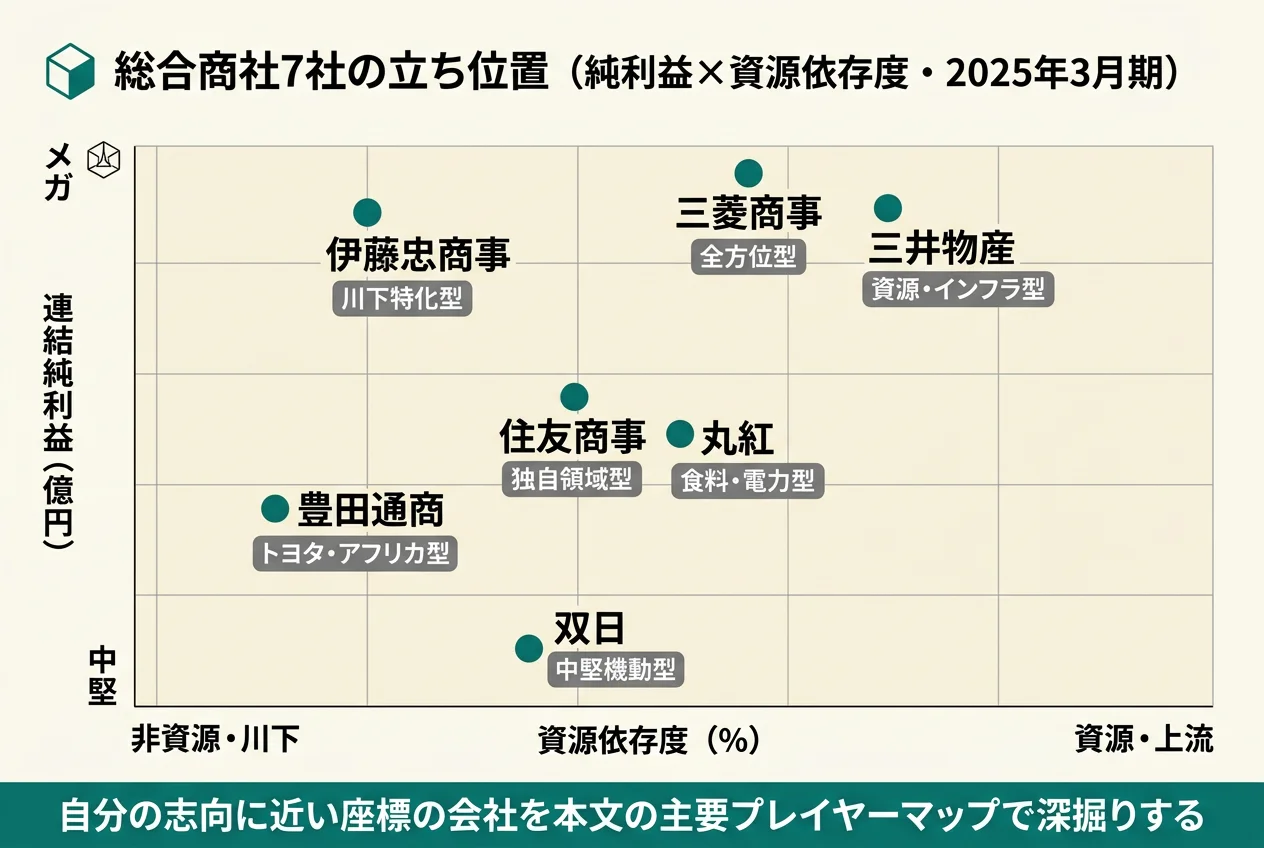

主要プレイヤーマップ|業界内の各社の立ち位置

総合商社7社は、規模と戦略軸で大きく2階層に分かれます。5大商社(メガ)と専門系2社(豊田通商・双日)です。各社の詳細な比較は別記事に集約していますので、ここでは1社ずつ「立ち位置を一言」で押さえます。

メガ5社|5大商社の戦略ラベル

三菱商事(純利益9,507億円・資源依存度約45%)は全方位型。資源も非資源も攻める総合力で純利益首位。3年で4兆円超の拡張投資を計画しています。

伊藤忠商事(純利益8,803億円・資源依存度約20%)は川下特化型。非資源80%でファミリーマート等の事業会社経営に重心を置き、景気に左右されにくい構造を確立しました。

三井物産(純利益9,003億円・資源依存度約51%)は資源・インフラ型。LNG・鉄鉱石の上流権益が利益の柱。市況連動で業績の振れ幅が最も大きい代わりに、上昇局面ではメガ5社中最大の利益を取りに行けます。

住友商事(純利益5,619億円・資源依存度約33%)は独自領域型。J:COM(CATV)・T-Gaia(携帯販売)など他商社にない顧客接点を保持しています。

丸紅(純利益5,030億円・資源依存度約38%)は食料・電力型。穀物バリューチェーン+海外IPP12GW超の独自ポートフォリオで、メガ5社の中で最も多角化(16セグメント)しています。

サイトで読む場合: メガ5社の純利益・セグメント別収益・年収・投資戦略を全項目で並べた比較は総合商社6社の徹底比較に集約しています。本記事では深掘りせず、立ち位置の俯瞰に絞っています。

専門系2社|独自ポジションの中堅

豊田通商(純利益3,625億円・資源依存度約12%)はトヨタ・アフリカ型。トヨタグループ向け取引18.6% + アフリカ専門セグメントが全社最大の利益源で、5大商社にはない独自構造を持ちます。アフリカでキャリアを築きたい就活生には代替のない選択肢です。

双日(純利益1,106億円・資源依存度約30%)は中堅機動型。規模では5大商社に劣りますが、鉄鋼・自動車・航空機などニッチ領域で機動的に動きます。若手の裁量・海外駐在機会で5大商社と異なる体験ができる会社です。

業界共通のリスク|有報が語る業界全体の課題

総合商社7社に共通する構造リスクは、有報の「事業等のリスク」セクションを読むと4つに整理できます。個社固有のリスクではなく、業界全体に通底する課題として把握しておくと、面接で業界理解の深さを示せます。

リスク1|資源価格変動

LNG・鉄鉱石・銅・原油の市況が業績を直撃します。三菱商事は「原油1ドル変動で約20億円、銅100ドル/トンで約25億円、為替1円で約40億円」と感応度を具体的に開示しており、商社業界の市況連動性を肌感覚で理解する材料になります。

リスク2|地政学リスク

資源権益・海外事業はカントリーリスクと表裏一体です。三井物産のサハリン2は2022年のロシア制裁で資産凍結リスクが顕在化、モザンビークLNGも治安リスクで建設が遅延しました。新興国インフラ事業も同様の構造です。

ただし、地政学リスクが高い地域ほど競合が少なく、超過収益が取れる側面もあります。豊田通商のアフリカ事業(純利益795億円が全社最大)はその典型で、5大商社が手薄な地域だからこそ成立しているビジネスです。

リスク3|脱炭素移行コスト

石炭・原油権益の座礁資産化リスクが高まっています。各社とも再エネ・水素・カーボンクレジットへのシフトを進めていますが、回収期間は長く、移行期のコスト負担は大きい構造です。

一方で、トランジション需要(LNG・銅・ニッケル等)の取り込みは新たな成長機会でもあります。三菱商事のLNG Canada、住友商事の銅・ニッケル戦略はその代表例です。脱炭素は「リスクと機会のセット」として読み解く必要があります。

リスク4|投資減損

事業会社経営は減損リスクと隣り合わせです。丸紅のGavilon減損、伊藤忠のCITIC評価損、住友商事のマダガスカルニッケルなど、各社とも過去の「賭けの失敗」を有報に開示しています。

面接で使うなら: 「商社業界の4大リスク(資源価格・地政学・脱炭素・減損)はすべて『攻めの裏返し』として理解しています」と語れば、ネガティブ情報も構造的に把握していることを示せます。

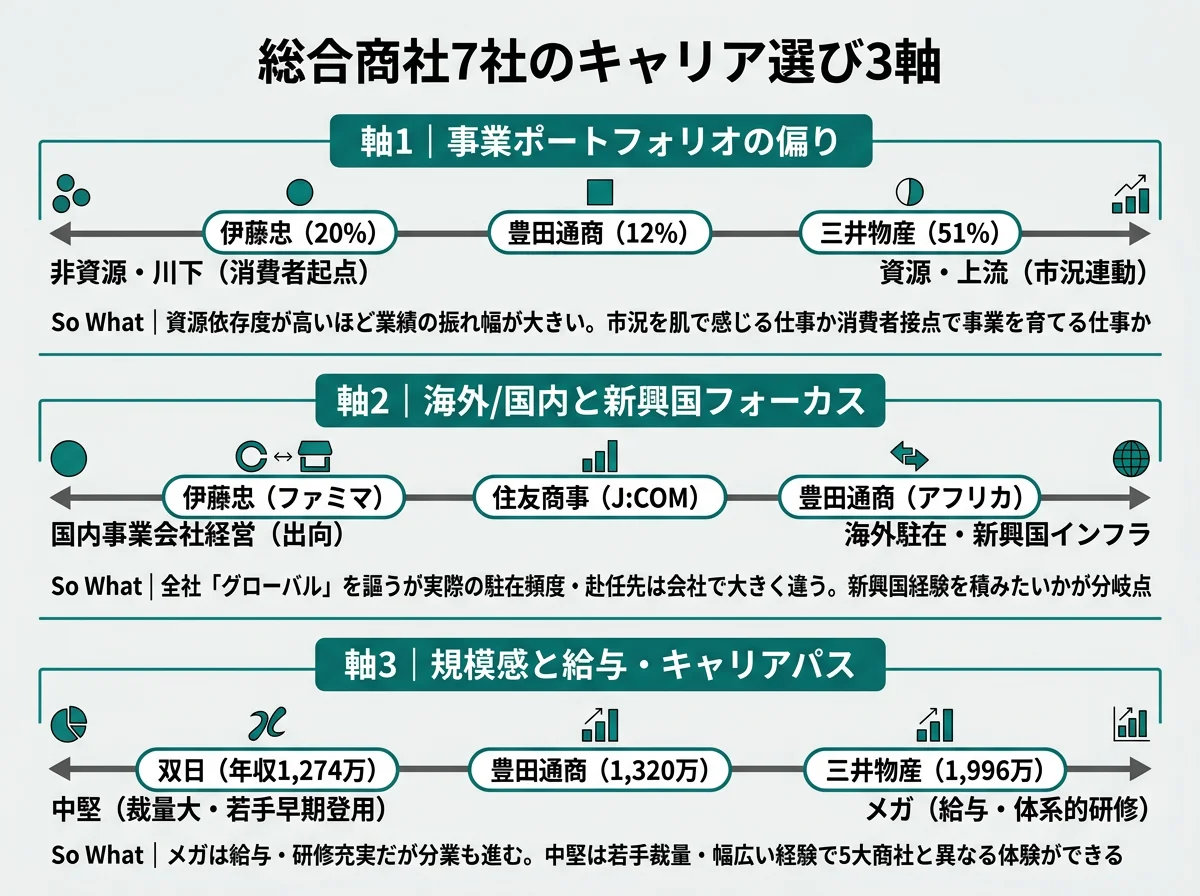

キャリア選びの3つの軸|業界内で会社をどう絞り込むか

業界全体を俯瞰した上で「自分はどの会社に向いているか」を考えるとき、有報データから3つの軸が浮かびます。この3軸を自分の言葉で語れるようにしておくと、個社比較・面接準備の効率が大きく上がります。

軸1|事業ポートフォリオの偏り(資源 vs 非資源)

最も大きな軸は資源依存度の違いです。三井物産(51%)・三菱商事(45%)は資源寄り、伊藤忠(20%)・豊田通商(12%)は非資源寄りと、4倍以上の開きがあります。これは入社後に経験する事業環境を直接決めます。

資源寄りの会社では、市況・地政学を肌で感じる仕事が中心になります。鉄鉱石・LNG価格をモニタリングし、上流権益のオペレーションを管理する業務です。一方、非資源寄りでは、コンビニ・繊維・食品など消費者起点のビジネスに携わります。

面接で使うなら: 「三井物産は資源で稼ぐ分、景気の波を直に受ける。伊藤忠はファミマとかで稼ぐから安定してる。自分は〇〇だから御社を選びました」──この「〇〇」を埋められるかが勝負です。

軸2|海外/国内比率と新興国フォーカス

商社は全社「グローバル」を謳いますが、実際の駐在頻度・赴任先は会社で大きく違います。豊田通商はアフリカ専門セグメントを持ち、丸紅は中南米・アジアの海外IPPに重心があります。一方、伊藤忠・住友商事は国内事業会社経営の比重が大きく、駐在より国内出向のキャリアパスが多くなります。

「海外駐在=総合商社の特権」というイメージは半分しか正しくありません。事業会社経営シフトで国内勤務の比率は会社によって増えています。OB/OG訪問では「実際にどの地域・どの事業に何年関わったか」を具体的に聞くと実態が見えます。

面接で使うなら: 「海外で働きたいです」だけでは弱い。「アフリカでモビリティ事業をやりたいので豊田通商」「国内でコンビニ経営を学びたいので伊藤忠」のように、地域×事業を具体的に言えると説得力が出ます。

軸3|規模感と給与水準・キャリアパス

5大商社のメガ規模は給与・研修の充実が魅力ですが、その分組織が大きく分業も進みます。三菱商事の平均年収は約2,034万円、三井物産は約1,996万円と業界トップ水準ですが、若手のうちは特定領域の専門家として育てられる傾向があります。

中堅2社(豊田通商・双日)は、給与は5大商社より下(約1,300万円台)ですが、若手の裁量・海外駐在機会で5大商社と異なる体験ができます。少数精鋭で広い範囲を経験するキャリアを志向するなら、中堅は有力な選択肢です。

面接で使うなら: 5大商社では「なぜうちで、豊田通商や双日じゃないの?」と聞かれます。中堅では逆に「なぜ5大商社じゃないの?」と聞かれます。「給与より若手裁量を取りたい」「体系的研修より早く現場に出たい」など、自分の優先順位を言葉にしておきましょう。

面接で使える業界知識|業界全体を語れるフレーズ集

面接で「商社業界をどう見ていますか?」と聞かれたら、以下のような話ができると差がつきます。丸暗記ではなく、自分の言葉で言えるように練習してください。

話題1|稼ぎ方の構造変化を語る

「総合商社は、かつての貿易仲介から、事業会社への投資・経営で稼ぐ業態に変わってきています。伊藤忠商事のファミリーマート、三菱商事のローソンが象徴的ですが、入社後はコンビニの経営会議に出たり、海外の発電所建設を管理したりする仕事が中心になると理解しています。自分はその事業経営の側面に関心があり、御社を志望しています」

話題2|資源型と非資源型の違いを語る

「三井物産や三菱商事はLNG・鉄鉱石の権益で稼ぐ資源型で、市況によって業績の振れ幅が大きい構造です。一方、伊藤忠商事や豊田通商は非資源事業が中心で、相対的に安定しています。自分は〇〇な環境で経験を積みたいと考えており、御社の事業構造に惹かれました」

話題3|リスクと成長のトレードオフを語る

「総合商社は大きな投資で成長を取りに行く業態なので、丸紅のGavilon減損のように、賭けが外れることもあると認識しています。ただ、リスクを取らない経営では成長機会も逃す。御社は〇〇という領域に大きく投資されていて、そうした攻めの姿勢に共感しています」

サイトで読む場合: 個社別の「なぜ御社か」フレーズと面接質問への準備は、伊藤忠 面接対策・三菱商事 面接対策で網羅しています。本記事の業界フレームと組み合わせて使ってください。

まとめ|次のアクション

総合商社業界を有報データで俯瞰すると、「同じ商社」でも稼ぎ方・業績振れ幅・キャリア環境が大きく違うことが見えてきます。本記事のkeyInsightsを再確認します。

- 資源依存度12〜51%、純利益5,030億〜9,507億円の4倍超の構造差──業界一括りでは見えない違いがある

- 稼ぎ方は4つ(投資収益・資源権益・トレーディング・インフラ開発)──どれが主軸かで会社の性格が決まる

- 会社選びは『事業の偏り×海外比率×規模感』の3軸──業界俯瞰→個社比較→面接対策の順で進める

業界全体の俯瞰ができたら、次は自分のフェーズに合わせて深掘りに進んでください。

| あなたの今の状態 | 次のアクション |

|---|---|

| 志望企業がほぼ決まっている | 個社の有報分析: 三菱商事 ・ 伊藤忠 ・ 三井物産 ・ 住友商事 ・ 丸紅 ・ 豊田通商 ・ 双日 |

| 業界内で会社を選びたい | 横断比較: 総合商社6社の徹底比較 |

| 面接が近い | 面接対策: 伊藤忠 面接対策 ・ 三菱商事 面接対策 |

商社業界は「就活ランキング上位」「給与高い」「海外駐在」のイメージで語られがちですが、有報を読むと7社それぞれが異なる事業構造とキャリア環境を持っていることがわかります。イメージではなく事実で会社を選ぶ──そのための入口として本記事を使ってください。

本記事のデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。投資判断を目的としたものではなく、就職活動の参考情報として提供しています。意思決定は必ずご自身の判断で行ってください。