エムスリーを「m3.comという医師向けニュースサイトの会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、2025年3月期は売上2,849億円(前年比+19.3%)・税引前利益648億円・親会社帰属純利益405億円(△10.6%)、海外セグメント利益が117億円→147億円(+30億円)へ拡大、エラン子会社化(2024年10月)でペイシェントソリューションを新設し6セグメント体制へ移行、設備投資10,092百万円の61.6%(62.2億円)がサイトソリューションの医療現場DXに集中している構造が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

エムスリー(2413)は、医療従事者専用サイト「m3.com」の医師会員34万人以上を中核に、製薬会社向けマーケティング支援(MR君ファミリー)、CRO/SMO等の臨床試験支援、医療従事者人材紹介、医療機関DX(AI電子カルテ「エムスリーデジカル」)、患者サポート、海外事業の6セグメントを束ねる売上2,849億円の医療プラットフォーム企業です。サイバーエージェントが「広告×ゲーム×ABEMA」、Sansanが「BtoB SaaSの2セグメント」なら、エムスリーは「医療×IT特化×グローバル×M&A型」で、親世代が「医師向けニュースの会社でしょ」と言うイメージは事業の3割しか捉えていません。

この記事のデータはエムスリー株式会社の有価証券報告書(2025年3月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: エムスリー株式会社 有価証券報告書 2025年3月期 主要な経営指標等の推移・セグメント情報

エムスリーのビジネスの実態|何で稼いでいるのか

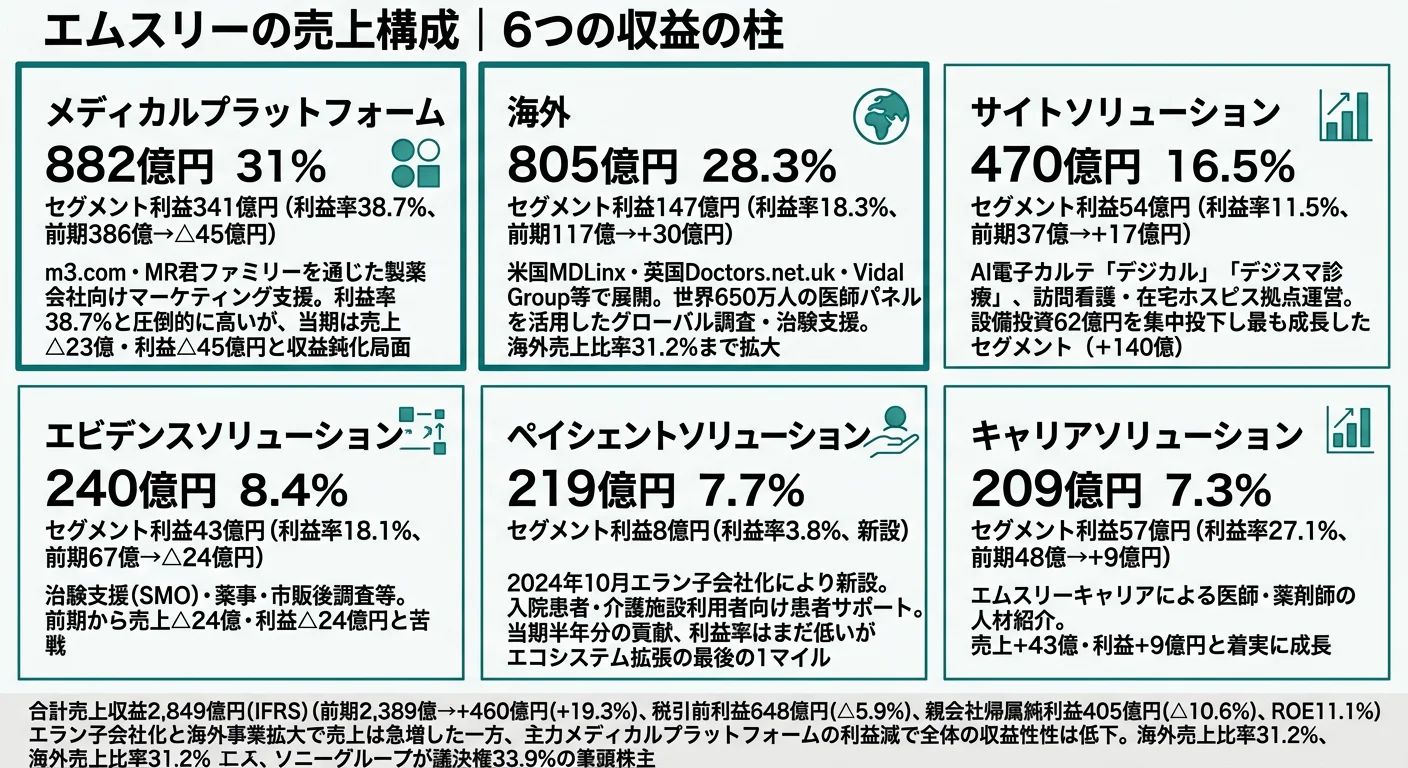

結論を先に示すと、エムスリーは6+1セグメント体制(メディカルプラットフォーム/エビデンス/キャリア/サイト/ペイシェント/海外+その他)で、売上はメディカルPF30.9%・海外28.3%・サイト16.5%と分散している一方、セグメント利益(その他除く合計651億円)はメディカルPF52.4%・海外22.6%の2セグメントで75%を稼ぐ集中構造です。「エムスリー=医師向けニュースサイト」「m3.comの広告で稼ぐ会社」というイメージは、2025年3月期の有報を開いた瞬間に修正を迫られます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント利益 | 利益率 | 前期比(売上・利益) |

|---|---|---|---|---|---|

| メディカルプラットフォーム | 881.81億円 | 30.9% | 341.05億円 | 38.7% | △23億円・△45億円 |

| 海外 | 805.06億円 | 28.3% | 147.45億円 | 18.3% | +106億円・+30億円 |

| サイトソリューション | 470.30億円 | 16.5% | 54.22億円 | 11.5% | +140億円・+17億円 |

| エビデンスソリューション | 240.20億円 | 8.4% | 43.45億円 | 18.1% | △24億円・△24億円 |

| ペイシェントソリューション | 219.19億円 | 7.7% | 8.24億円 | 3.8% | 新設(2024年10月) |

| キャリアソリューション | 208.82億円 | 7.3% | 56.56億円 | 27.1% | +43億円・+9億円 |

| その他 | 23.61億円 | 0.8% | 10.03億円 | — | — |

出典: エムスリー株式会社 有価証券報告書 2025年3月期 セグメント情報(外部顧客への売上収益・セグメント利益)

pie title セグメント別外部売上構成(2025年3月期)

"メディカルプラットフォーム" : 30.9

"海外" : 28.3

"サイトソリューション" : 16.5

"エビデンスソリューション" : 8.4

"ペイシェントソリューション" : 7.7

"キャリアソリューション" : 7.3

"その他" : 0.8

外部売上では「メディカルPF30.9%+海外28.3%+サイト16.5%+エビデンス8.4%+ペイシェント7.7%+キャリア7.3%」とほぼ国内既存事業対海外・新規事業の二極の構図ですが、利益で見ると様相が一変します。利益率38.7%のメディカルプラットフォームと利益率18.3%の海外で利益の75%を稼ぎ、サイト・エビデンス・キャリアが補完する構造です。「m3.comと製薬広告で稼いでいる」という従来モデルから、「主力PFは利益横ばい、海外と医療機関DXが利益伸長を引き受ける」新しい局面に入ったと読み替えるのが正しい見方です。

5期の業績推移を見ると、売上は2021年3月期1,692億円→2022年2,082億円→2023年2,308億円→2024年2,389億円→2025年2,849億円と4年で1.68倍に成長、親会社帰属純利益は378億円→638億円→490億円→453億円→405億円と3期前にコロナ禍特需でピークを迎えた後、調整局面が継続。ROEは20.7%→27.9%→17.5%→13.8%→11.1%と段階的に低下しました。当期は売上が急増した一方、純利益は△10.6%・ROEは2.7ポイント低下と、成長と利益率のトレードオフが鮮明です。

ここからは利益貢献の大きい3セグメントを深掘りします。

メディカルプラットフォーム|利益の主軸だが横ばいに転じた成熟主軸

メディカルプラットフォームは外部売上881.81億円・前期比△23億円、セグメント利益341.05億円・前期比△45億円でエムスリーの利益主軸です。医療従事者専用サイト「m3.com」(医師会員34万人以上・2025年5月2日現在)を核に、製薬会社向けに「MR君」ファミリー(医師が継続的に情報を受け取れるサービス)・QOL君(ライフサポート情報マーケティング)・医師調査サービス・次世代MR「メディカルマーケター」・医療系広告代理店事業・AI搭載クラウド電子カルテ「エムスリーデジカル」・「デジスマ診療」等を提供します。利益率38.7%は依然として6セグメント中最高ですが、当期は前期比で利益が△45億円減少しており、製薬会社のマーケティング予算見直しや市場成熟が要因と読み取れます。設備投資は18.30億円(ソフトウェア開発中心)で全社の18.1%。新卒のプラットフォームPM・データサイエンティスト・製薬会社向けクライアントサクセスを志す人の本丸です。

海外|利益エンジン化が進行する第2の柱

海外セグメントは外部売上805.06億円・前期比+106億円、セグメント利益147.45億円・前期比+30億円で当期最大の利益拡大セグメントです。米国「MDLinx」・英国「Doctors.net.uk」(製薬会社向けサービス)、フランス・ドイツ・スペインのVidal Group(医薬品情報データベース)、eDoctores(スペインおよび中南米向け医療従事者向けモバイルアプリ「iDoctus」)、インド・韓国・中国等のアジア事業を展開し、世界中で運営する医療従事者向けウェブサイト・医師パネルに登録する医師は合計約650万人と有報に明記されています。設備投資16.69億円(ソフトウェア開発中心)、全社設備投資の16.5%。地域別売上では北米379.70億円(米国371.82億円含む)・欧州336.92億円・その他173.68億円で、海外売上比率は31.2%まで拡大しました。新卒の海外マーケティング・グローバル医師調査・治験支援に関心がある人の主戦場です。

サイトソリューション|売上+140億円の急伸セグメント・現場拠点とDXの両輪

サイトソリューションは外部売上470.30億円・前期比+140億円、セグメント利益54.22億円・前期比+17億円で売上ベースで最も伸びたセグメントです。医療機関の運営サポート事業に加え、足病・静脈疾患クリニックの運営、訪問看護事業を含み、AI搭載クラウド電子カルテ「エムスリーデジカル」「デジスマ診療」等の医療現場DXもこのセグメントが担います。設備投資は62.20億円(不動産取得中心)で全社設備投資の61.6%が集中投下されており、賭け2(医療機関DX)の主戦場です。利益率11.5%は他セグメントと比べると低水準ですが、不動産・現場拠点を伴う事業特性の裏返しでもあります。新卒の電子カルテ開発エンジニア・訪問看護事業運営・医療機関ソリューション営業を志す人の主戦場です。

急成長と利益率低下はトレードオフ。5期で売上1.68倍は強い成長ですが、純利益は638億円(3期前)→453億円(前期)→405億円(当期)と段階的に減少し、ROEは27.9%→13.8%→11.1%と半分以下に低下しました。これはコロナ特需からの正常化に加え、エラン子会社化や海外事業強化、サイトソリューションへの不動産投資といった成長投資のタイミングと重なる構造を示しています。「成長率の高さ」だけで志望すると、自分が入社した時期がメディカルPFの成熟と海外/M&A拡張のどちらに重心が置かれるかでキャリア体験が大きく変わります。安定した利益成長を続けるストック型企業の利益曲線とは性格が違うと理解した上で、自分が利益のブレと組織変化を許容できるか、もしくは「主軸ローテーションの当事者になる手応え」を取りに行くのかを早めに整理しておく必要があります。

では、この「メディカルPF52.4%+海外22.6%」という利益集中構造と、売上+19.3%は、エムスリーが次の3年で何に賭けることで作られていくのか。続く章で投資の中身を見ていきます。

エムスリーは何に賭けているのか|投資と研究開発の方向性

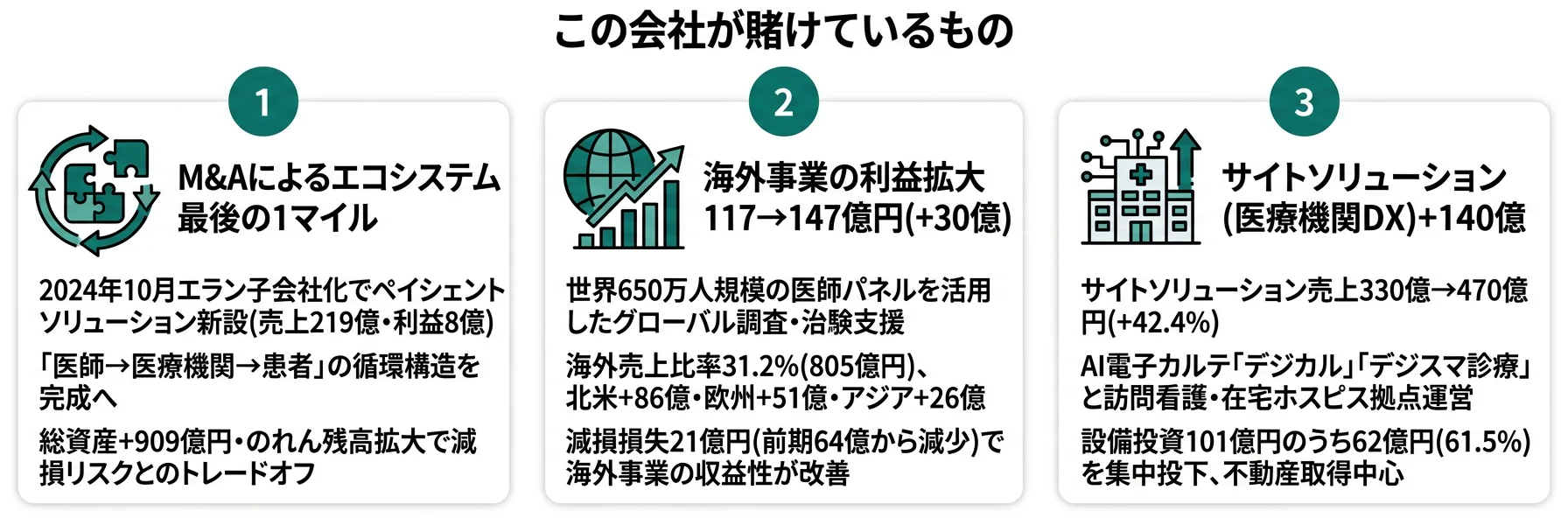

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。エムスリーの場合は設備投資10,092百万円(セグメント別では サイト62.20億円・メディカルPF18.30億円・海外16.69億円・キャリア2.25億円・エビデンス0.81億円・ペイシェント0.49億円)、研究開発費は独立記載なし(ソフトウェア開発として設備投資に含む)、エラン子会社化に伴う総資産+909億円(490,780→581,741百万円)、そして経営方針の優先課題5項目(①m3.comサイト価値向上 ②既存事業の更なる成長 ③新規事業立ち上げ ④海外展開 ⑤エコシステムシナジー)を併読すると、何に賭けているかが立体的に見えます(投資セクションの読み方ガイド)。経営方針「成長を具現化、促進する手段として、必要に応じて提携、買収、資本参加を進めていく」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社売上・利益への寄与 |

|---|---|---|---|

| 海外事業の利益エンジン化 | 海外セグメント外部売上805.06億円(+106億円)・セグメント利益147.45億円(+30億円・前年比+25.6%)/海外売上比率31.2%/世界650万人の医師パネル | 中長期(優先課題④海外展開) | 全社売上の28.3%・セグメント利益(その他除く)の22.6% |

| サイトソリューションによる医療機関DX | 外部売上470.30億円(+140億円)/設備投資62.20億円(全社設備投資の61.6%)・不動産取得中心/AI電子カルテ「エムスリーデジカル」「デジスマ診療」 | 中長期(優先課題②既存事業の更なる成長) | 全社売上の16.5%・セグメント利益の8.3% |

| M&Aによる事業領域拡張 | 2024年10月エラン子会社化でペイシェントソリューション新設・売上219.19億円・利益8.24億円/総資産+909億円(490,780→581,741百万円)/優先課題⑤エコシステムシナジー | 中長期(経営方針「提携・買収・資本参加を進めていく」) | 当期は半年分7.7%、通年化と他セグメントとのシナジー次第で寄与拡大 |

出典: エムスリー株式会社 有価証券報告書 2025年3月期 経営方針・セグメント情報・設備投資等の概要

賭け1: 海外事業の利益エンジン化

エムスリー最大の賭けの転機は、海外事業が「規模拡大」から「利益エンジン化」のフェーズに入ったことです。当期は外部売上699億円→805億円(+106億円)、セグメント利益117億円→147億円(+30億円)へ拡大し、海外売上比率は31.2%まで上昇。経営方針には「日本と同様に、海外においても医療従事者向けプラットフォームを活かした製薬会社向けマーケティング支援、調査、医師向け転職支援、治験事業等のサービスを展開」「日本で開発したサービスの海外展開を進めることにとどまらず、その国のニーズにあった独自サービスの開発も進めていく」と記載され、米国MDLinx・英国Doctors.net.uk・欧州Vidal Group(医薬品情報データベース)・eDoctores(スペイン/中南米のiDoctus)・アジア各国のプラットフォームが利益寄与に転じています。世界中で運営する医療従事者向けウェブサイト・医師パネルに登録する医師は合計約650万人と有報に明記され、このグローバル基盤を活かした調査サービスの提供が成長ドライバーです。

海外マーケティング・グローバル展開志望での行動 → 「世界650万人の医師パネルを活用した国別マーケティングと、北米/欧州/アジアの規制差をどう乗り越えるか」を逆質問のテーマにできます。サイバーエージェントの有報分析と読み合わせると、本邦売上比率90%超のサイバーエージェントとは異なる『海外利益化』フェーズの差が立体的に見えます。

賭け2: サイトソリューションによる医療機関DX

サイトソリューション(医療機関向け事業)は売上330億円→470億円(+140億円)と最も伸びたセグメントで、設備投資10,092百万円のうち62.20億円(61.6%)が同セグメントに集中投下されています。AI搭載クラウド電子カルテ「エムスリーデジカル」と患者の診療体験向上に繋がる「デジスマ診療」を中核に、訪問看護事業や足病・静脈疾患クリニック運営など、診療プロセス全体の生産性向上に寄与するDX化支援事業の拡大を進めると経営方針に記載されています。設備投資の中身は「不動産の取得を中心」と有報に明記され、ソフトウェア中心の他セグメントと違って物理拠点の運営を伴う点が特徴です。「医師が会員、医療機関が顧客、患者が利用者」という3層エコシステムの中央に位置し、賭け1(海外利益化)・賭け3(M&A)の中継点でもあります。

医療現場DX・電子カルテ開発志望での行動 → 「AI電子カルテ『エムスリーデジカル』の機能拡張ロードマップ」「訪問看護等の現場拠点運営におけるソフトウェア×現場オペレーションの統合体制」を具体的に質問できるよう準備しましょう。Sansanの有報分析と読み合わせると、純粋SaaS型(Sansan)と現場拠点を含むDX型(エムスリー)の差が見えてきます。

賭け3: M&Aによる事業領域拡張

経営方針には「成長を具現化、促進する手段として、必要に応じて提携、買収、資本参加を進めていきます」「優先的に対処すべき課題」の⑤として「エコシステムシナジーの実現」が明記されています。当期最大のM&A事例は、2024年10月の株式会社エラン子会社化に伴うペイシェントソリューション新設で、入院患者や介護施設利用者向けCSセット(寝巻き・タオルレンタル等)を提供する事業を取り込みました。当期は半年分の貢献で外部売上219.19億円・セグメント利益8.24億円(利益率3.8%)。総資産は490,780→581,741百万円(+909億円)へ拡大し、エラン取得に伴うのれん等の非流動資産が積み上がりました。一方、有報の事業等のリスクには「他事業の買収又は資本提携を行った場合、当社グループの財務状態等、経営全般にわたるリスクが拡大する可能性があり、また場合によっては想定外の損失を被る可能性があります」「のれん等の非流動資産については減損リスクにさらされています」とも明記され、M&Aの拡大は減損リスクと表裏一体です。

M&A・PMI・新規事業志向での行動 → 「ペイシェントソリューション通年化後の利益率引き上げシナリオ」「次のM&A候補となる『エコシステムの欠けたピース』はどこか」を逆質問のテーマにできます。有報のM&A情報の読み方で、のれん会計とPMIの基礎を押さえると、面接で減損リスクと併せた質問ができます。

ただし、急成長フェーズの戦略には裏側のリスクも必ず存在します。次章ではエムスリー自身が有報で開示しているリスクを見ていきます。

エムスリーが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。エムスリーは事業環境・事業運営・事業内容・組織体制・関連当事者・今後の事業展開・新株予約権・非流動資産減損の8カテゴリでリスクを列挙しています。その中から就活生のキャリア選択に直結する4つを抽出します。

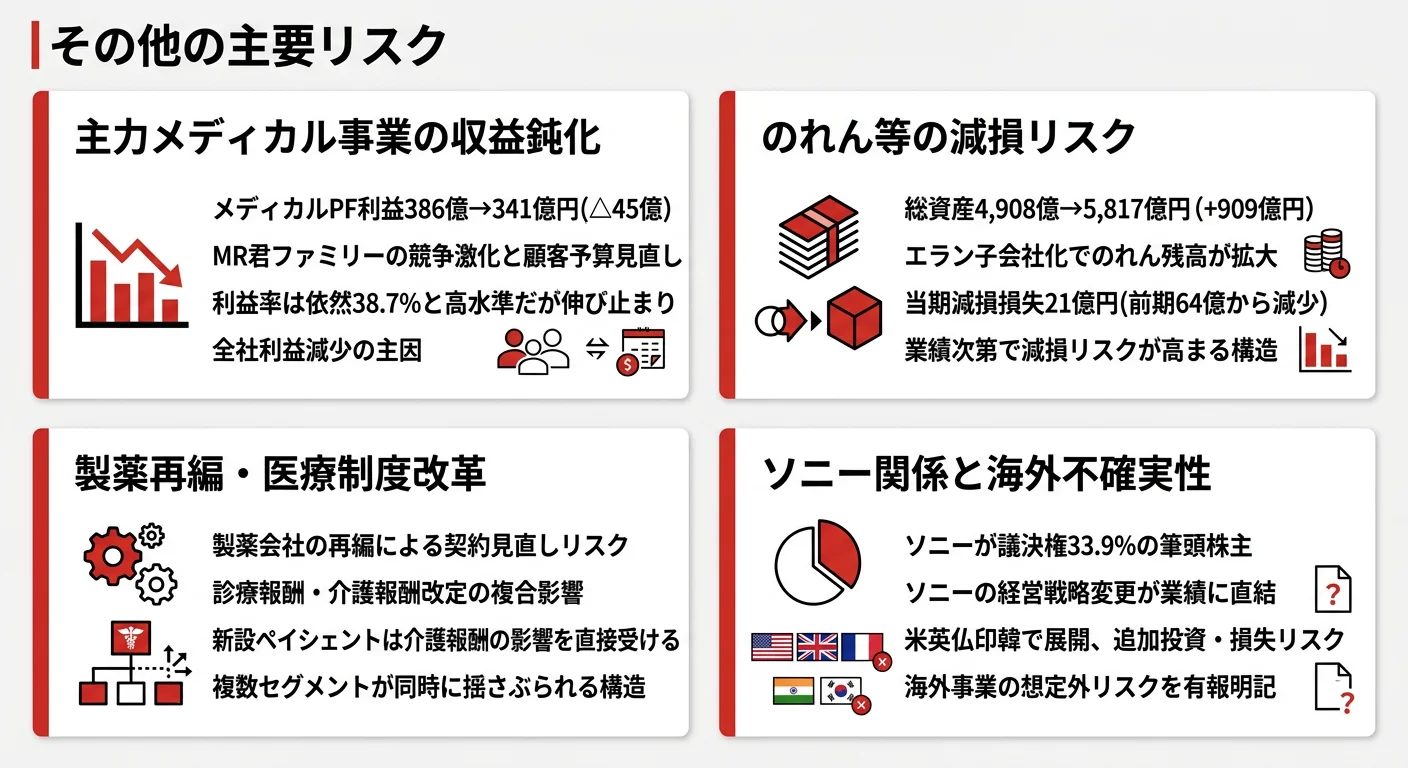

リスク1: メディカルプラットフォーム事業の収益鈍化

有報の事業等のリスク(3)①aには「『MR君』の代替となる他のマーケティングツール等が普及する可能性、他企業等が新規参入してくる可能性、並びに当社グループの顧客が業務を自ら手がける可能性等があり、その場合、当社グループの収益を圧迫する可能性があります」と明記されています。当期はメディカルプラットフォームのセグメント利益が386億円→341億円と前期比△45億円減少し、製薬会社の再編・契約見直しや顧客が業務を自社化する動きが利益面に表れた構造と読み取れます。同事業は当期セグメント利益(その他除く)651億円のうち52.4%を占める利益主軸であるため、配属された場合は競合・顧客動向との向き合いが日常になります。新卒のプラットフォーム企画・製薬会社向け営業・データサイエンスを志す人にとって、この収益鈍化をどう再加速させるかが入社後のキャリアテーマになります。

リスク2: のれん等の非流動資産の減損リスク

有報の事業等のリスク(8)には「当社グループが保有する、のれん等の非流動資産については減損リスクにさらされています。今後、これらの対象資産の価値が下落した場合、必要な減損処理を行う結果として、当社グループの業績に悪影響を及ぼす可能性があります」と明記されています。当期のセグメント情報には海外セグメントで2,077百万円(20.77億円)の減損損失計上が記載され、前期は同セグメントで6,382百万円(63.82億円)を計上しており、海外子会社レベルでの減損は継続的に発生する性質のリスクです。さらに、エラン子会社化により総資産が490,780→581,741百万円(+909億円)へ拡大したため、ペイシェントソリューションの通年業績次第で新たな減損リスクが顕在化する可能性も大きくなりました。M&Aを成長戦略の柱に据えるエムスリーにとって、減損は「PMIの結果」としてセグメント別に現れる構造です。

リスク3: 医療制度・診療報酬・介護報酬の改定リスク

有報の事業等のリスク(2)⑤dには「『医療保険制度』に基づく診療報酬は2年に1度、『介護保険制度』に基づく介護報酬は3年に1度の頻度で制度の改定が行われます。今後、診療報酬及び介護報酬の見直しにより、大幅な改定が行われた場合には、当社グループの事業活動及び業績に影響を与える可能性があります」と明記されています。サイトソリューション(訪問看護)・ペイシェントソリューション(介護施設利用者向けCSセット)は、いずれも診療報酬・介護報酬制度の周期に予算・収益性が左右される構造です。さらに同⑤eには「医療法、健康保険法、介護保険法等の法令の改正や、行政指導の運用の見直し等が行われ、当社グループが何らかの対応を余儀なくされた場合や、これらに対応できない場合には、当社グループの業績及び今後の事業展開に影響を受ける可能性があります」と記載。賭け2(医療機関DX)・賭け3(M&A)が直撃するリスクで、配属セグメント次第で2-3年周期の制度変更に向き合うことになります。

リスク4: ソニーグループの経営戦略変更による影響

有報の事業等のリスク(5)①には「当社の筆頭株主であるソニーは、当社議決権の33.9%を所有する、当社の主要株主となっています。当社グループは現在、自主独立した経営を行っていますが、当社グループの業績は、主要株主たるソニーの今後の経営戦略の影響を受ける可能性があります」と明記されています。さらに「ソニー及びその関連会社の評判が何らかの理由で著しく損なわれた場合、それが当社グループに起因するものでなくても、当社グループの業績に影響を与える可能性があります」と評判リスクも記載され、人的関係についても「当社取締役吉田憲一郎は、ソニーの代表執行役を兼任」「2025年6月26日開催予定の定時株主総会の終結の時をもって退任予定」と具体名で開示されています。新卒からすると、ソニーグループ全体の戦略変化が間接的にM&A方針や海外展開に影響する可能性を理解した上で志望する必要があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「メディカルPF収益鈍化・のれん減損・制度改定・ソニー関係の4つを受け入れた上でなぜエムスリーを志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、エムスリーがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたエムスリーの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するエムスリーの特徴 | 詳しく見る |

|---|---|---|

| 海外マーケティング・グローバル志向 | 海外売上805.06億円・利益147.45億円(+30億円)/世界650万人の医師パネル | → 本記事の賭け1 |

| 医療現場DX・電子カルテ志向 | サイトソリューション売上+140億円・設備投資62.20億円集中/AI電子カルテ「エムスリーデジカル」 | → 本記事の賭け2 |

| M&A・PMI・新規事業志向 | エラン子会社化で6セグメント化・総資産+909億円/経営方針⑤エコシステムシナジー | → 本記事の賭け3 |

| 安定志向・長期勤続志向 | 平均勤続4.2年・純利益5期で638億円→405億円・ROE27.9%→11.1% | → 本記事のリスク1/2 |

合いそうな人

- 医療×ITで社会課題解決に関わりたい人(全6セグメントが医療領域)

- 海外医師パネル(世界650万人)・国際的な医療マーケティング・治験支援に携わりたい人

- AI電子カルテ・訪問看護・介護施設等の医療現場DXに関わりたい人

- M&Aで取得した子会社の立ち上げ・PMIに関わりたい人(エラン等の事例)

- 「目的達成のために主体的に行動できる企業家的な人材」を求める文化に共感できる人

合わないかもしれない人

- 長期勤続前提でじっくり腰を据えたい人(平均勤続4.2年) → ソニーの有報分析

- 安定した利益成長を重視する人(純利益は5期で638→405億円・ROE27.9→11.1%) → オービックの有報分析

- 医療・ヘルスケア領域に関心が薄い人(全セグメントが医療領域) → サイバーエージェントの有報分析

- 単一事業の専門性を磨きたい人(6セグメント・M&A常態化で組織変化が大きい)

- 大規模な国内BtoCプロダクトを作りたい人(顧客は医療従事者・医療機関・製薬会社中心)

従業員データ

エムスリーの従業員データも判断材料になります。連結従業員数は15,360人(うち親会社704人)で、差14,656人がエラン・エムスリーキャリア・エムスリーデジカル・海外子会社等のグループ会社に在籍する構造です。前期12,100人から+3,260人と急増しており、エラン子会社化を含むM&Aがグループ規模を押し上げました。親会社の平均年齢34.7歳・平均勤続4.2年・平均年間給与931万円(2025年3月期)で、20代後半〜30代前半が中核を担う若く流動性の高い組織であることを示します。

出典: エムスリー株式会社 有価証券報告書 2025年3月期 従業員の状況

平均年収931万円・勤続4.2年は『高給×若い×流動性高い』医療×ITの対価。IT業界の中でも高い年収水準は、医師34万人会員という代替困難な無形資産と医療×IT特化の利益構造の上に成り立っています。一方、平均勤続4.2年・連結15,360人で前期+3,260人という数字は、利益蓄積よりも事業領域拡張(M&A・海外・新セグメント)を優先するフェーズで、組織がスケールに合わせて短期間で再編される回転速度の裏返しでもあります。「年収の高さ」「医療×ITの社会的意義」だけを入り口に志望すると、純利益が638億円から405億円に減少した3期の局面の体感や、エラン子会社化のような組織変化に戸惑うことになります。エムスリーの伸びとブレを両方受け入れて加速したいのか、それともストック型の安定を求めるのかを早めに整理しておくことが面接で問われます。

今から学ぶべき分野

有報が示す投資方針から、エムスリーで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 海外事業の利益エンジン化 | 北米/欧州/アジア各国の医療制度・規制差、英語力 | 国別の医療保険制度の違いを比較したレポートを月1で確認、TOEIC/医療英語の独習 |

| サイトソリューション(医療機関DX) | 電子カルテ・診療報酬制度・訪問看護等の現場知識 | 簿記2-3級+医療経営の基礎、AI/データ分析の入門書、セグメント情報の読み方ガイドの実践 |

| M&Aによる事業領域拡張 | M&A・PMI・のれん会計の基礎 | 有報のM&A情報の読み方を実践し、エラン子会社化の事例を分解 |

| 医療制度・診療報酬改定への対応 | 医療保険・介護保険制度の改定周期と政策動向 | 厚生労働省の中央社会保険医療協議会(中医協)の議事概要を月1で確認 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

エムスリーの面接── 「なぜサイバーエージェントやSansanではなくエムスリーか」と聞かれたとき

セグメント情報を拝見し、エムスリーは6セグメント体制で、メディカルプラットフォーム(売上881.81億円・利益341.05億円・利益率38.7%)と海外(売上805.06億円・利益147.45億円・前期比+30億円)の2セグメントで利益(その他除く)の75%を稼ぐ二極構造を確認しました。サイバーエージェントが本邦売上比率90%超で広告×ゲーム×ABEMAの国内事業ポートフォリオで稼ぎ、SansanがBtoB SaaS2セグメントの国内深掘りで成長するのに対し、エムスリーは医療×IT特化でありながら海外売上比率31.2%・世界650万人の医師パネルというグローバル基盤を持つ点が決定的に異なります。配属次第で海外利益化、医療現場DX、M&AによるPMIという全く異なるキャリアに挑める6セグメントモデルに、私自身の関心が一致しています。

エムスリーの面接── 「成長と利益率のトレードオフをどう評価するか」と聞かれたとき

当期は売上が2,389億円→2,849億円(+19.3%)と急増した一方、親会社帰属純利益は453億円→405億円(△10.6%)、ROEは13.8%→11.1%へ低下しました。背景には、エラン子会社化(2024年10月)による総資産+909億円(490,780→581,741百万円)、メディカルプラットフォームのセグメント利益が386億円→341億円(△45億円)へ減少、海外セグメントは117億円→147億円(+30億円)へ拡大という主軸ローテーションがあります。私はこのトレードオフを、コロナ特需からの正常化と6セグメント体制への移行コストと捉えており、海外利益化と医療機関DXによる利益再加速のフェーズに新卒で関われる点に魅力を感じています。一方、有報のリスク欄に明記されているのれん減損リスクも踏まえた上で、ペイシェントソリューションの通年化と利益率改善を支える側に回りたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とエムスリーの賭けを1対1で結びつける。海外利益化/医療機関DX/M&Aによる事業領域拡張のどれを選んだかを、有報の数値(805億円・+30億円・62.20億円・+909億円・650万人など)で裏付けて語る

- 「主軸ローテーション」をセグメント情報の理解で補強する。メディカルPF △45億円・海外+30億円・サイト+17億円・キャリア+9億円という補完構造を引用すると、利益主軸の入れ替わりを構造的に読めることが伝わる

- のれん減損・制度改定・ソニーグループ関係にも触れる。強みだけでなくリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「メディカルプラットフォームのセグメント利益が386→341億円(△45億円)へ減少した一方、海外+30億円・サイト+17億円・キャリア+9億円で補う構造になっています。次の3年でこの主軸ローテーションはどう設計されていく想定ですか」

- 「エラン子会社化(2024年10月)で新設したペイシェントソリューションは半年分で売上219億円・利益率3.8%です。通年化と既存5セグメントとのシナジー実現で、どの時間軸で利益率を引き上げる構想ですか」

- 「世界650万人の医師パネルと海外売上比率31.2%という基盤がありますが、新卒が海外子会社や国際的な医師調査・治験支援に関わるキャリアパスはどのように設計されていますか」

避けるべきこと: 「年収が高い」「医療業界が伸びる」など、待遇・市場成長面だけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。エムスリーの場合、平均勤続4.2年という流動性、6セグメント・M&A常態化による組織変化、ソニーグループ(議決権33.9%)との関連当事者性を踏まえた志望動機が問われます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- エムスリーは6+1セグメント体制(メディカルPF/海外/サイト/エビデンス/ペイシェント/キャリア+その他)で、利益(その他除く651億円)はメディカルPF52.4%・海外22.6%の2セグメントで75%を稼ぐ集中構造。当期はメディカルPF △45億円・海外+30億円・サイト+17億円という主軸ローテーションが起きた

- 5期で売上1.68倍(1,692億円→2,849億円)・営業CF型のIFRS会計、海外売上比率31.2%・世界650万人の医師パネル。エラン子会社化(2024年10月)で総資産+909億円・ペイシェントソリューション新設という事業領域拡張が中期の主軸

- 強みの裏側には4つのリスク──主力PFの収益鈍化(△45億円)・のれん減損(海外で当期20.77億円計上)・医療制度/診療報酬改定・ソニーグループ(議決権33.9%)の経営戦略変更。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → エムスリーの面接対策記事

- 同業の大手IT企業と比較したい方は → Sansanの有報分析 ・ サイバーエージェントの有報分析

- IT業界全体を俯瞰したい方は → IT業界の有報比較

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。