神戸製鋼所を「日本製鉄やJFEと同じ鉄鋼メーカー」と思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、鉄鋼アルミは売上の42.2%を占めながら利益率はわずか2.2%、利益の柱は電力(利益率20.2%)と機械(12.9%)で、MIDREX直接還元製鉄では世界シェア60%超を握っています。あなたが7セグメントの中でどこに自分のキャリアを重ねるかを語れれば、他の就活生とは明確に差がつきます。

神戸製鋼所(5406)は、鉄鋼アルミ・素形材・溶接・機械・エンジニアリング・建設機械・電力の7セグメントを束ねる売上2兆5,550億円の複合企業です。日本製鉄やJFEが鉄鋼を主軸にする「鉄鋼専業型」なら、神戸製鋼所は素材・機械・電力を組み合わせる「総合重工型」で、親世代が「KOBELCOの建機やコンプレッサーで有名でしょ」と思い出すのは決して的外れではなく、そのイメージこそが神戸製鋼所の事業構造の象徴です。

この記事のデータは株式会社神戸製鋼所の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社神戸製鋼所 有価証券報告書 2025年3月期 主要な経営指標等の推移

神戸製鋼所のビジネスの実態|何で稼いでいるのか

結論を先に示すと、神戸製鋼所は7セグメントの中で電力(523億円・利益率20.2%)と機械(325億円・12.9%)を高収益の柱とし、売上最大の鉄鋼アルミ(1兆780億円・利益率2.2%)はボリュームを稼ぐ素材事業として位置づけられる構造です。「鉄鋼メーカー」という看板の裏側にある収益分布が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

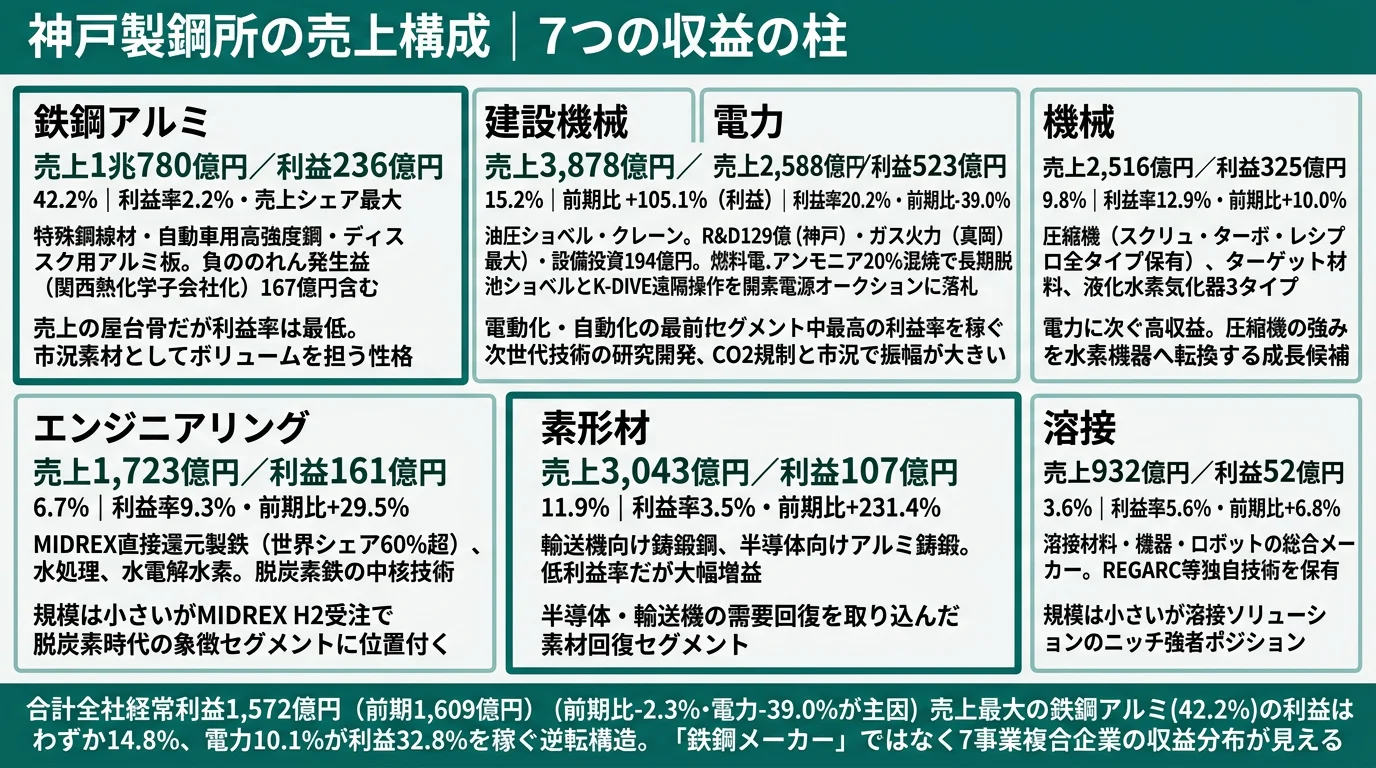

| セグメント | 外部売上高 | 売上構成比 | セグメント利益 | 利益率 |

|---|---|---|---|---|

| 鉄鋼アルミ | 1兆780億円 | 42.2% | 236億円 | 2.2% |

| 素形材 | 3,043億円 | 11.9% | 107億円 | 3.5% |

| 溶接 | 932億円 | 3.6% | 52億円 | 5.6% |

| 機械 | 2,516億円 | 9.8% | 325億円 | 12.9% |

| エンジニアリング | 1,723億円 | 6.7% | 161億円 | 9.3% |

| 建設機械 | 3,878億円 | 15.2% | 187億円 | 4.8% |

| 電力 | 2,588億円 | 10.1% | 523億円 | 20.2% |

出典: 株式会社神戸製鋼所 有価証券報告書 2025年3月期 セグメント情報(利益は経常損益ベース)

pie title セグメント別利益構成(2025年3月期)

"電力" : 523

"機械" : 325

"鉄鋼アルミ" : 236

"建設機械" : 187

"エンジニアリング" : 161

"素形材" : 107

"溶接" : 52

セグメント利益合計1,594億円のうち、電力1セグメントで32.8%、機械を加えると53.2%を占めます。鉄鋼アルミは売上の42.2%を稼ぐ「量の主役」ですが、利益では14.8%にとどまる「収益サポート役」という二重構造が読み取れます。配属先によってキャリアが根本的に異なるのは、この収益分布が示す通りです。

ここからは特に動きが大きい4つのセグメントを深掘りします。

鉄鋼アルミ|売上の42.2%・利益率2.2%という二重構造

鉄鋼アルミセグメントは売上1兆780億円・構成比42.2%で、神戸製鋼所の量的中心です。特殊鋼線材・自動車用高強度鋼・ディスク用アルミ板といった素材が主力で、当期は前期比+46.5%の増益となりましたが、これは関西熱化学子会社化に伴う負ののれん発生益167億円が含まれており、本業ベースの利益率は2.2%にとどまります。設備投資は572億円とセグメント中で最大で、CO2排出削減技術や生産性改善に資金を投入しています。鉄鋼専業との違いは、神戸製鋼所が鉄鋼アルミに集中投資しながらも全社利益の14.8%しか稼がない構造を選んでいる点です。

電力|利益率20.2%の収益柱が前期比-39%で揺らぐ

電力セグメントは利益523億円・利益率20.2%で全セグメント中の最高収益です。神戸市の石炭火力発電所と栃木県真岡市のガス火力発電所を保有し、いずれも実用化されている発電技術の中で最高効率の設備を導入していると有報に記載があります。一方、当期は前期比-39.0%(858億円→523億円)の大幅減益で、電力市況の変動が会社全体の経常利益-2.3%減益の主因になりました。100%子会社のコベルコパワー神戸はアンモニア20%混焼の既設改修について長期脱炭素電源オークションに応札・落札しており、脱炭素転換を進めていますが、その間も石炭火力に依存し続けるリスクは残ります。

建設機械|+105%倍増・電動化と遠隔操作の最前線

建設機械セグメントは売上3,878億円・利益187億円で、当期は前期比+105.1%(91億円→187億円)の倍増です。コベルコ建機が燃料電池ショベルのプロトタイプ機を開発中で、2025年2月に高砂製作所で水素燃料電池ショベル向け高圧水素充填設備の整備を完了しました。K-DIVE遠隔操作技術は土砂災害対策工事現場での実用化検証で日本建設機械施工大賞の優秀賞を受賞しています。R&D費129億円は全セグメント最大、設備投資194億円も鉄鋼アルミに次ぐ規模で、電動化・自動化に最も投資資源を割いているセグメントです。

機械|利益率12.9%・水素社会のインフラ機器に転換中

機械セグメントは売上2,516億円・利益325億円で、利益率12.9%は電力に次ぐ高水準です。スクリュ・ターボ・レシプロの全タイプ圧縮機を保有する世界でも稀な企業であり、用途に合わせて最適な圧縮機を提供できる総合力が競争優位性の源泉です。2025年3月から液化水素用オープンラック式気化器(ORV)の実証試験を開始し、IFV(中間媒体式)・DCHE(マイクロチャネル熱交換器)と合わせて液化水素気化器3タイプのラインアップを揃えつつあります。さらに、燃料電池用セパレータ向けPVDコーティング受託事業に参入、米国スタートアップLASAGNA.ONE INC(全固体電池)への資本参加も実施しており、機械工学の強みを水素社会のインフラ機器とエネルギーストレージに展開する戦略が読み取れます。

5期間の業績推移を見ると、売上1兆7,055億円→2兆5,550億円(+49.8%)、経常利益162億円→1,572億円(約9.7倍)、ROE 3.4%→10.84%、自己資本比率27.5%→40.2%と財務体質は劇的に改善しました。ただし当期は経常利益が前期比-2.3%(1,609億円→1,572億円)と微減で、電力セグメントの-39%減益が全体を押し下げています。

複合経営は下振れ耐性と複雑性のトレードオフ。7セグメントを抱える構造は、鉄鋼単独で市況下落を直撃される日本製鉄・JFE型と比べて電力・機械でショックを吸収する設計ですが、当期は逆に「電力が落ちて全体を下げる」という副作用が顕在化しました。「鉄鋼で勝つ」より「ポートフォリオで均す」会社だと理解して志望することが前提で、配属先によってキャリアが根本的に異なる点は強みであると同時に「希望通りに進まない可能性」というリスクの裏返しでもあります。

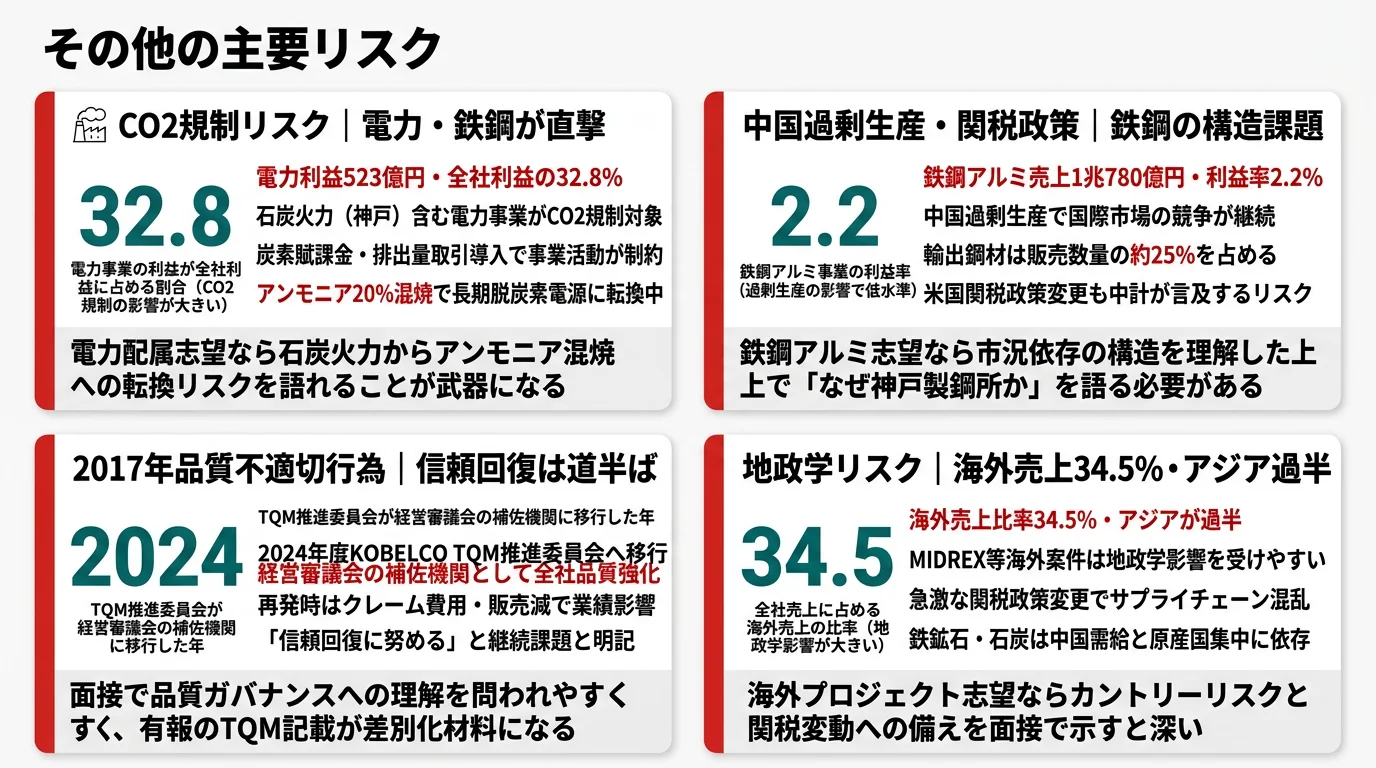

地域別売上は日本1兆6,742億円(65.5%)・アメリカ1,854億円(7.3%)・その他6,953億円(27.2%)で、海外売上比率は34.5%です。前期まで区分掲記していた中国(1,795億円)は金額的重要性の低下により当期からその他に統合されています。主要顧客は神鋼商事(売上2,898億円・鉄鋼アルミ等)が突出しています。

では、この複合構造を支えている「次に何を伸ばすか」の意思決定はどこに表れているのか。続く章で投資の中身を見ていきます。

神戸製鋼所は何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発投資とは、企業が「未来の何に資金を投じているか」を示す情報です。神戸製鋼所の場合、設備投資合計1,158億円・研究開発費合計435億円が7セグメントにどう配分されているかを見ると、中期経営計画(2024-2026年度)「“稼ぐ力の強化”と”成長追求”」「カーボンニュートラル(CN)への挑戦」がどこに具体化されているかが読み取れます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社利益への寄与 |

|---|---|---|---|

| MIDREX水素還元製鉄 | エンジニアリング利益161億円(前期比+29.5%)/R&D 38億円/世界シェア60%超 | 中長期(2030年・2050年マイルストーン) | 10.1%(エンジ利益シェア) |

| 機械の水素インフラ転換 | 機械利益325億円(利益率12.9%)/R&D 62億円/設備投資85億円 | 中期計画 2024-2026年度 | 20.4%(機械利益シェア) |

| 建設機械の電動化・自動化 | 建機利益187億円(前期比+105.1%)/R&D 129億円(全セグメント最大)/設備投資194億円 | 2026年度国内実証実験 | 11.8%(建機利益シェア) |

出典: 株式会社神戸製鋼所 有価証券報告書 2025年3月期 セグメント情報・研究開発活動・設備投資等の概要

中計の財務目標は2026年度末の純資産比率40%台前半、D/Eレシオ0.7倍台半ば、ROIC 6%以上を安定確保し将来的にROIC 8%以上を目指す方針です(D/Eレシオは有利子負債と自己資本の比率で、1倍未満なら財務的に健全な水準。ROICは投下資本に対するリターンの効率指標)。設備投資は鉄鋼アルミ572億円・建設機械194億円・素形材132億円・機械85億円・エンジ31億円・電力24億円・溶接22億円という配分で、機械系・建機への重点配分が読み取れます。

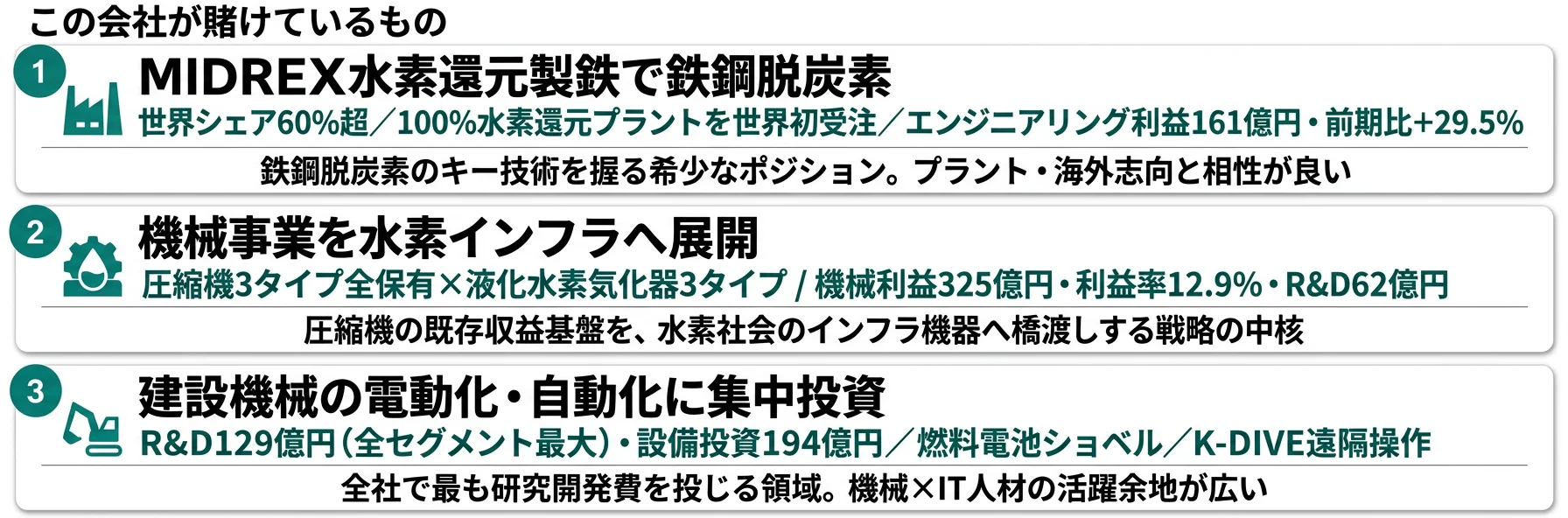

賭け1: MIDREX水素還元製鉄|鉄鋼脱炭素のキーテクノロジー

神戸製鋼所が保有するMIDREXプロセスは、天然ガスを還元剤として使う直接還元製鉄技術で、直接還元鉄の生産において世界シェア60%超を占めます。さらに、天然ガスを最大100%水素に置き換えられるMIDREX Flexと、水素100%で還元するMIDREX H2の展開を進めており、MIDREX H2による世界初の100%水素直接還元鉄プラント商業機を受注済みです。エンジニアリングセグメントの利益は161億円・前期比+29.5%で、利益率9.3%を確保しています。MIDREXプロセスと高炉操業技術を融合し、高炉工程でCO2排出量を大幅削減できる技術の実証にも成功しており、技術改良への投資が継続されている点が読み取れます。

中計では2030年に2013年度比CO2 30-40%削減、2050年カーボンニュートラル実現を掲げ、MIDREX技術がその中核に位置づけられています。鉄鋼業界の脱炭素はグローバルに進む潮流で、その中核技術を握る企業でプラントエンジニアリングや水素技術のキャリアを築けるのは、世界的に見ても希少な機会です。

脱炭素技術志望での行動 → 直接還元製鉄と高炉法の違い、MIDREX H2と他社水素還元技術の比較を1段落で語れるようにしておきましょう。鉄鋼業界全体の脱炭素戦略は同業大手2社(日本製鉄・JFE)と比較すると3社のアプローチの違いが鮮明になります(リンクは記事末尾の「次のアクション」にまとめています)。

賭け2: 機械事業の水素インフラ転換

機械セグメントの強みは、スクリュ・ターボ・レシプロの全タイプ圧縮機を保有する点で、世界でも稀な企業です。この既存事業の強みを、水素社会のインフラ機器に転換しようとしています。具体的には、2025年3月に液化水素用オープンラック式気化器(ORV)の実証試験を開始しました。すでにIFV(中間媒体式)と DCHE(マイクロチャネル熱交換器)の気化実証は完了しており、液化水素気化器の3タイプのラインアップを揃えつつあります。さらに、燃料電池用セパレータ向けPVDコーティング受託事業に参入し、水素利活用のバリューチェーンを広げています。

加えて、米国カリフォルニア州サンノゼに本社を置く全固体電池スタートアップLASAGNA.ONE INCに資本参加し、次世代蓄電技術への布石も打っています。機械セグメントは売上2,516億円・利益325億円・利益率12.9%で電力に次ぐ収益性を持ち、研究開発費62億円・設備投資85億円と継続投資も確保されています。

機械工学・水素志望での行動 → 「圧縮機3タイプ(スクリュ・ターボ・レシプロ)の用途の違い」と「液化水素気化器の3タイプ(ORV・IFV・DCHE)」を自分の言葉で説明できる水準を目指しましょう。有報のM&A情報の読み方を併読すれば、LASAGNA.ONEへの資本参加のような次世代技術投資の意図を読み解けます。

賭け3: 建設機械の電動化・自動化

建設機械セグメントのR&D費129億円は、鉄鋼アルミ72億円・機械62億円を大きく上回り、全セグメント中で最大の研究開発投資です。設備投資も194億円と鉄鋼アルミに次ぐ規模で、燃料電池ショベルとK-DIVE遠隔操作技術に集中投下されています。

コベルコ建機は燃料電池ショベルのプロトタイプ機を開発中で、2024年5月の建設・測量生産性向上展で水素を燃料に稼働するデモを社外公開、2025年2月には高砂製作所で水素燃料電池ショベル向け高圧水素充填設備の整備を完了しました。2026年度の国内実証実験に向けて本格稼働評価を進めています。K-DIVE遠隔操作技術は「建設現場のテレワーク化」を掲げ、土砂災害対策工事現場での実用化検証が日本建設機械施工大賞の優秀賞を受賞しています。建設技能者不足という社会課題に対し、遠隔操作・自動化で解決する方向性は、機械工学だけでなくIT・ソフトウェア人材にも活躍の場を開きます。

建機・遠隔技術志望での行動 → 燃料電池ショベルとK-DIVE遠隔操作の関係(電動化×無人化のセット)、コベルコ建機の油圧ショベル・クローラクレーンへの特化戦略を1段落で語れるよう準備しましょう。建設機械業界の比較は製造業の業界動向も参考になります。

ただし、投資中心の戦略には裏側のリスクもあります。次章では神戸製鋼所自身が有報で開示しているリスクを見ていきます。

神戸製鋼所が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。神戸製鋼所が開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

| リスク | 影響範囲 | 関心度 | 有報の根拠 |

|---|---|---|---|

| 2017年品質不適切行為からの信頼回復 | 全社共通 | 高 | KOBELCO TQM推進委員会を経営審議会補佐機関として設置(事業等のリスク③) |

| 電力・鉄鋼のCO2排出規制 | 電力・鉄鋼アルミ | 高 | 利益523億円の電力セグメントが石炭火力含む(事業等のリスク④) |

| 中国過剰生産・米国関税変更 | 鉄鋼アルミ | 中 | 売上最大1兆780億円の構造的低収益(利益率2.2%)の主因(事業等のリスク②) |

出典: 株式会社神戸製鋼所 有価証券報告書 2025年3月期 事業等のリスク

リスク1: 2017年品質不適切行為からの信頼回復|全社共通

有報には「品質不適切行為を踏まえ、品質ガバナンス体制を再構築するなどの活動を鋭意遂行し、信頼の回復に努めてまいりました」と記されています。2020年にはグループ企業理念をボトムアップで再制定し、各職場での「語り合う場」を経て約1年かけて策定するプロセスを踏みました。2024年度からは経営審議会の補佐機関としてKOBELCO TQM推進委員会を設置し、グループ全体での品質管理活動を強化しています。

面接では「品質問題後の変革をどう理解しているか」が問われる可能性があります。企業理念再制定のプロセスやTQM活動の経緯を有報の記述レベルまで把握しておくことが、他の就活生との差別化につながります。

リスク2: 電力・鉄鋼のCO2排出規制|利益柱が直撃を受ける構造

利益の32.8%を稼ぐ電力セグメントは、神戸市の石炭火力発電所を含みます。有報は「CO2排出量が多いと指摘される鉄鋼事業や電力事業を主要な事業として営んでおり」「新たな規制や排出量取引制度や炭素賦課金が導入された場合には、鉄鋼や電力を中心に当社グループの事業活動が制約を受け」業績に影響する可能性を明記しています。対策として100%子会社のコベルコパワー神戸がアンモニア20%混焼の既設改修について長期脱炭素電源オークションに落札していますが、転換が間に合うかは未知数です。電力セグメント志望の就活生は、規制変動を前提にキャリアを考える必要があります。

リスク3: 中国過剰生産と米国関税政策の変更

売上最大の鉄鋼アルミセグメント(利益率2.2%)の構造的低収益は、中国の鉄鋼過剰生産による国際競争激化が主因の一つです。有報は「鉄鋼事業において中国における過剰生産能力問題が十分な解決に至っておらず、過剰供給に起因する国際市場での厳しい競争は国内外での鋼材の需給状況や製品価格の変動の原因となっております」と指摘しています。加えて、中計(2024-2026年度)では「米国政権交代に伴う関税政策やエネルギー政策の変更により、サプライチェーンやCNの潮流に想定以上に急激な変化が生じております」と記されています。海外売上比率34.5%・有利子負債残高8,863億円という規模の中で、外部環境変化への対応力が問われる構造です。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドを併読すれば、リスク開示の構造を理解した上で面接で返答できます。

ここまでの内容を踏まえて、神戸製鋼所があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた神戸製鋼所の構造・投資・リスクをあなた自身のキャリア志向と照らし合わせます。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する神戸製鋼所の特徴 | 詳しく見る |

|---|---|---|

| 脱炭素・水素技術志向 | MIDREX H2世界初商業機受注/液化水素気化器3タイプ | → 本記事の賭け1・2 |

| 電動化・遠隔技術志向 | 建機R&D 129億円・燃料電池ショベル・K-DIVE | → 本記事の賭け3 |

| 多様なセグメント横断志向 | 7セグメント複合経営/配属で全く異なるキャリア | → 本記事のH2-1セグメント比較 |

| 鉄鋼専業・特定領域深掘り志向 | 鉄鋼アルミ売上は42.2%だが利益率2.2%。重心は機械・建機 | → 記事末尾の「次のアクション」で日本製鉄・JFE記事へ |

合いそうな人

- 鉄鋼・素材業界で脱炭素技術の最前線に立ちたい人

- 機械工学を活かして圧縮機・水素関連機器の開発に携わりたい人

- 建設機械の電動化・遠隔操作・AIなど次世代技術に関わりたい人

- プラントエンジニアリングでグローバルに働きたい人

- 1社で素材・機械・エネルギーと幅広いキャリアを歩みたい人

従業員データ

神戸製鋼所の従業員データも判断材料になります。連結従業員数は39,294人、単体は11,895人で、単体の平均年齢39.9歳・平均勤続年数15.4年・平均年間給与812万円です(2025年3月期有報・従業員の状況)。

平均年収812万円・勤続15.4年の裏側は7セグメント配属の幅。鉄鋼大手としては標準的な水準に見えますが、神戸製鋼所の場合は同じ会社内に鉄鋼アルミ・機械・建機・電力という異なる事業の現場があり、配属によって業務内容も働き方も大きく変わります。勤続15.4年という数字は、複合経営に適応し続けた人が長期で残っている側面と、希望と異なる配属で早期に離れる人がいる両面を映しています。「年収」より「7セグメントのどこに自分を重ねるか」を入り口に志望することが、入社後のミスマッチを減らす前提です。

今から学ぶべき分野

有報が示す投資方針から、神戸製鋼所で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| MIDREX水素還元製鉄 | プロセス工学・冶金・英語 | TOEIC 730以上、MIDREXプロセスを自分の言葉で説明、有報の投資セクションの読み方で投資指標を読み解く |

| 機械・水素インフラ | 熱力学・流体力学・水素エネルギー基礎 | 圧縮機3タイプ(スクリュ・ターボ・レシプロ)の違いを整理、NEDO水素・燃料電池ロードマップで全体像を把握 |

| 建機の電動化・自動化 | 制御工学・画像処理・AI・通信 | 建設DX事例の継続フォロー、AWSやPythonなどクラウド・データ分析の基礎を1冊習得 |

| 全社共通:CN・品質ガバナンス | カーボンニュートラル基礎・QC検定 | 鉄鋼・電力のCO2削減動向、KOBELCO TQM活動の経緯を有報レベルで把握 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

神戸製鋼所の面接── 「なぜ日本製鉄やJFEではなく神戸製鋼所か」と聞かれたとき

セグメント情報を拝見し、御社が鉄鋼専業ではなく7セグメントの複合企業である構造に注目しました。鉄鋼アルミの利益率2.2%に対し、電力20.2%・機械12.9%という収益分布は、鉄鋼単独で市況に晒されるのではなく、機械・電力でショックを吸収する設計です。さらにMIDREX直接還元製鉄で世界シェア60%超を持ち、100%水素還元の商業機を世界初受注している点に、鉄鋼脱炭素のキーテクノロジー保有企業としての独自性を感じています。鉄鋼の歴史を持ちつつ重工的なポートフォリオで脱炭素に挑む姿勢に共感しました。

神戸製鋼所の面接── 「2017年品質問題後の変革をどう理解しているか」と聞かれたとき

有報の事業等のリスクを拝見し、品質不適切行為を踏まえてグループ企業理念を2020年にボトムアップで約1年かけて再制定し、2024年度からKOBELCO TQM推進委員会を経営審議会の補佐機関として設置したと理解しています。トップダウンで終わらせず現場の「語り合う場」を経て理念を定めたプロセスに、品質を制度ではなく文化として再構築しようとする姿勢を感じます。新入社員としては、配属後の現場でその文化を継承する側に立つことが重要だと考えています。

面接で伝えるべき3つの軸

- 「鉄鋼メーカー」ではなく「複合企業」として語る。鉄鋼アルミ利益率2.2%・電力20.2%・機械12.9%の数値で、看板と収益構造の違いを面接官に提示する

- MIDREX×水素を独自技術として位置づける。世界シェア60%超とMIDREX H2世界初商業機受注は、日本製鉄・JFEとは異なる脱炭素ポジションの根拠になる

- 2017年品質問題と中計の両面で語る。KOBELCO TQM推進委員会と中計のROIC 6%以上→8%以上目標を結びつけて、信頼回復と成長追求が両立する経営姿勢を示す

逆質問の例

- 「7セグメントの中で、新卒配属後にセグメント間の異動や横断的なプロジェクトに関わる機会はどの程度ありますか」

- 「MIDREX H2の世界初商業機受注後、今後のグローバル展開における技術者の役割や海外駐在の機会について教えてください」

- 「コベルコパワー神戸が長期脱炭素電源オークションに落札した後、アンモニア混焼の本格運用に向けた具体的なマイルストーンを教えてください」

- 「建設機械のR&D費129億円が全セグメント最大ですが、燃料電池ショベル・K-DIVEの実用化に向けて異業種出身の人材に期待する役割はありますか」

避けるべきこと: 「年収が高い」「企業規模が大きい」など、有報の給与・規模データだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 神戸製鋼所は鉄鋼アルミ売上構成比42.2%・利益率2.2%、電力利益率20.2%・機械12.9%の複合企業。「鉄鋼メーカー」の看板と収益構造が一致しない

- MIDREX直接還元製鉄で世界シェア60%超・100%水素還元の商業機世界初受注、建機R&D 129億円(全セグメント最大)と、脱炭素・電動化に集中投資している

- 強みの裏側に3つのリスク──品質不適切行為からの信頼回復・電力のCO2規制・鉄鋼の中国過剰生産。強みとリスクをセットで理解した上で志望する姿勢が面接で評価される

次のアクション →

- 鉄鋼専業と比較したい方は → 日本製鉄の有報分析・JFEの有報分析

- 製造業全体を俯瞰したい方は → 製造業界の将来性

- 面接対策を深めたい方は → 有報を面接で活かす方法

本記事は有価証券報告書(2025年3月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。