KDDIを「auのスマホキャリア」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ビジネスセグメント売上が前年比+10.2%、京セラと共同でBeyond 5G/6Gのミリ波無線中継技術を世界で初めて開発、三菱商事と50:50でローソンを共同経営、経営方針には「金融機能のクロスユース拡大」が明記され auじぶん銀行・auカブコム証券・au PAY・auでんきを束ねる構造が読み取れます。あなたが「KDDIは通信のどこに賭けているか」を語れれば、他の就活生とは明確に差がつきます。

KDDI(9433)は、auブランドのモバイル通信を基盤に、法人DX(WAKONX)・金融・エネルギー・リテールテック(ローソン共同経営)まで束ねる連結売上5兆9,180億円の通信×多角化テクノロジー企業です。NTTドコモが国内最大のモバイル契約数で稼ぐ「規模の王道」型、ソフトバンクがPayPay・LY Corporation・NVIDIA提携で稼ぐ「デジタルエコシステム」型なら、KDDIは通信インフラ研究と金融・小売の深い外部連携で稼ぐ「外部パートナー連携型」のキャリアです(他社の事業構造はKDDI有報内ではなく各社の公開IRに基づく)。

この記事のデータはKDDI株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: KDDI株式会社 有価証券報告書 2025年03月期 主要な経営指標等の推移/セグメント情報/従業員の状況

KDDIのビジネスの実態|何で稼いでいるのか

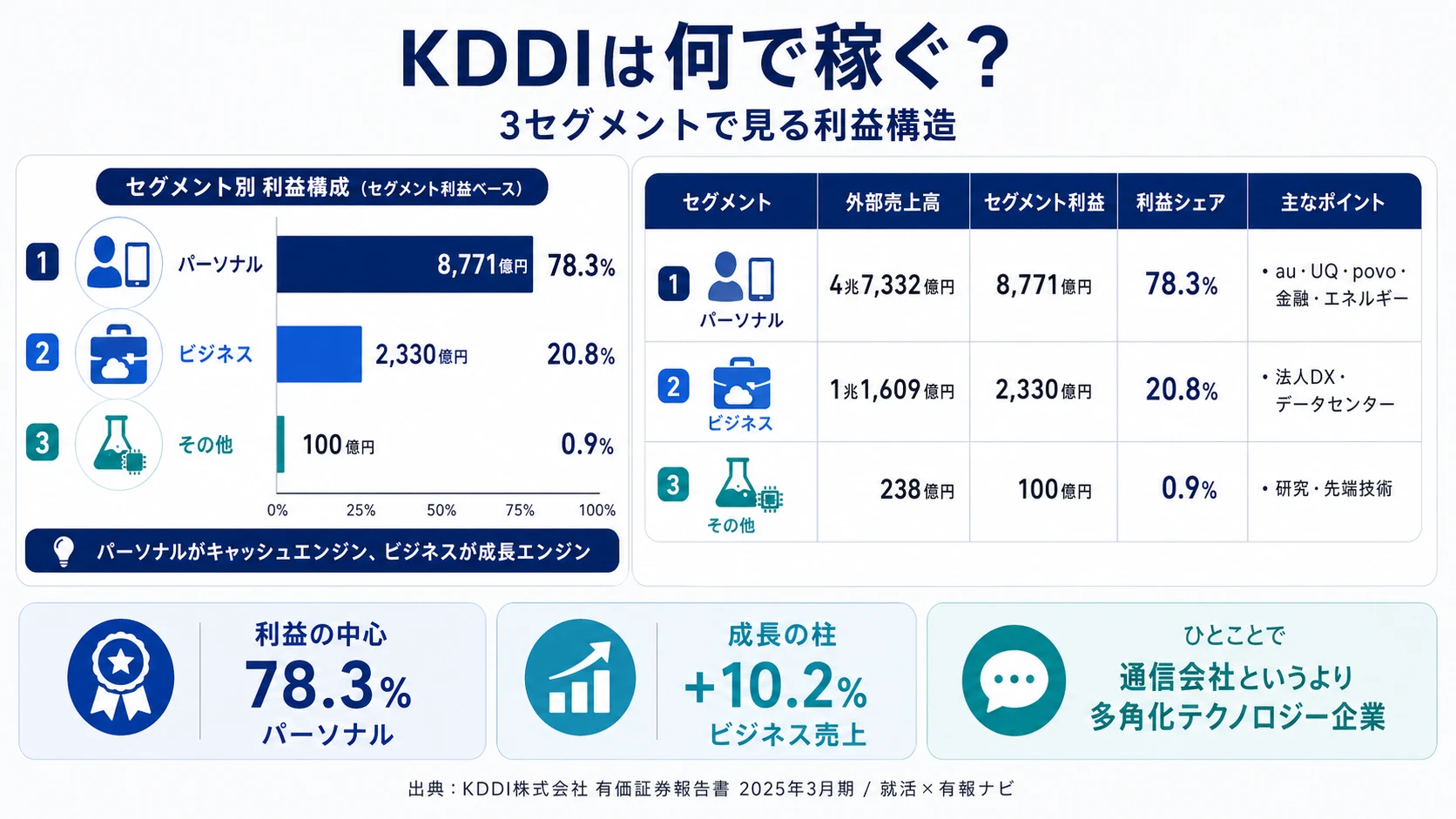

結論を先に示すと、KDDIは2025年3月期より組織変更で「パーソナル」「ビジネス」の2報告セグメント体制に再編し、パーソナル(売上比約80%)が利益の約78%を稼ぎつつ、ビジネス(売上比約20%)が前年比+10.2%で成長して第2の柱に育っています。「KDDI=auキャリア」という古いイメージを自らアップデートしている姿が、2025年3月期のセグメント情報からくっきり読み取れます(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 前年比 | セグメント利益 | 利益シェア |

|---|---|---|---|---|

| パーソナル | 4兆7,332億円 | +1.2% | 8,771億円(+19.0%) | 78.3% |

| ビジネス | 1兆1,609億円 | +10.2% | 2,330億円(+7.4%) | 20.8% |

| その他 | 238億円 | -4.2% | 100億円(+17.0%) | 0.9% |

出典: KDDI株式会社 有価証券報告書 2025年03月期 セグメント情報

パーソナルセグメントの利益シェア78.3%が圧倒的であることは事実です。しかしこの内訳は単純なauモバイル収益ではなく、有報「経営方針」に明記される金融機能のクロスユース拡大(auじぶん銀行・auカブコム証券)、決済(au PAY)、エネルギー(auでんき)といった非通信収益の積み上げが含まれています。ビジネスセグメントの利益率20.1%はパーソナル(18.5%)を上回っており、規模ではパーソナル、収益効率ではビジネスという構造です。

ここからは2セグメント+その他の特性を順に深掘りします。

パーソナル|au×LX×金融の安定基盤(売上構成比約80%)

パーソナルセグメントは、au/UQ mobile/povoのマルチブランドで提供する5G通信サービスを中心に、金融・エネルギー(auでんき)・LX(ライフトランスフォーメーション)のサービスを連携させた複合事業です(有報セグメント情報)。海外ではモンゴル・ミャンマーで通信・金融・映像エンタメも提供しています。料金値下げ圧力が続く環境にもかかわらず、セグメント利益は前年比+19.0%と大きく伸びました。auブランドの安定したモバイル収益に、金融・エネルギーといった非通信収益が乗ることで、利益成長を取り戻している構図です。

ビジネス|+10.2%伸長の第2成長エンジン

ビジネスセグメントは、国内外の法人向けに、デバイス・ネットワーク・クラウドのワンストップソリューションと「Telehouse」ブランドのデータセンター事業を提供しています。さらに2024年5月に立ち上げた法人DXプラットフォーム「WAKONX(ワコンクロス)」を軸に、業界特有の課題解決を目指しています。外部売上は前年比+10.2%、セグメント利益率は20.1%とパーソナルを上回る水準です。AI・IoT・生成AIを使ったソリューションをパートナー企業と連携してグローバルに提供する方針で、企業のDX需要が直接利益に変換されているセグメントといえます。

その他|先端研究のサンドボックス

「その他」は報告セグメントに含まれない事業で、設備の建設・保守、研究・先端技術開発などを含んでいます。規模は小さいものの、ここで生まれる研究成果がパーソナル・ビジネスの両セグメントに転用される位置づけです。Beyond 5G/6G・分散MIMO・耐量子暗号などの研究開発は連結R&D費37,333百万円に計上されており、サテライトグロース戦略のコア領域として将来のOrbit1(DX・金融・エネルギー)・Orbit2(モビリティ・宇宙・ヘルスケア)に拡張していく仕組みです。

5期間の推移を見ると、売上高は2021年3月期の5兆3,126億円から2025年3月期の5兆9,180億円へと約11%伸び、純利益は6,515億円から6,857億円へと安定的に推移しています(2025年3月期 主要な経営指標等の推移)。料金値下げ・端末価格上昇という逆風下で、ビジネスとパーソナル内非通信収益の伸びが全体の利益を支えてきた構造です。

安定収益と新規B2C創出力はトレードオフ。料金値下げ圧力下で前年比+19.0%の利益成長を出した構造の裏には、規制業種特有の意思決定の重さがあります。auブランドの基盤が強いほど、純粋なB2C新規ヒット(決済・SNSのような0→1サービス)はソフトバンクの非通信子会社や楽天と比べて出にくくなります。「安定して利益を伸ばす会社」と「新規B2Cで跳ねる会社」のどちらを志望するかは、入社前に整理しておく論点です。

では、この2セグメントが次の5年で何に賭けることで成長を作っていくのか。続く章で投資の中身を見ていきます。

KDDIは何に賭けているのか|投資と研究開発の方向性

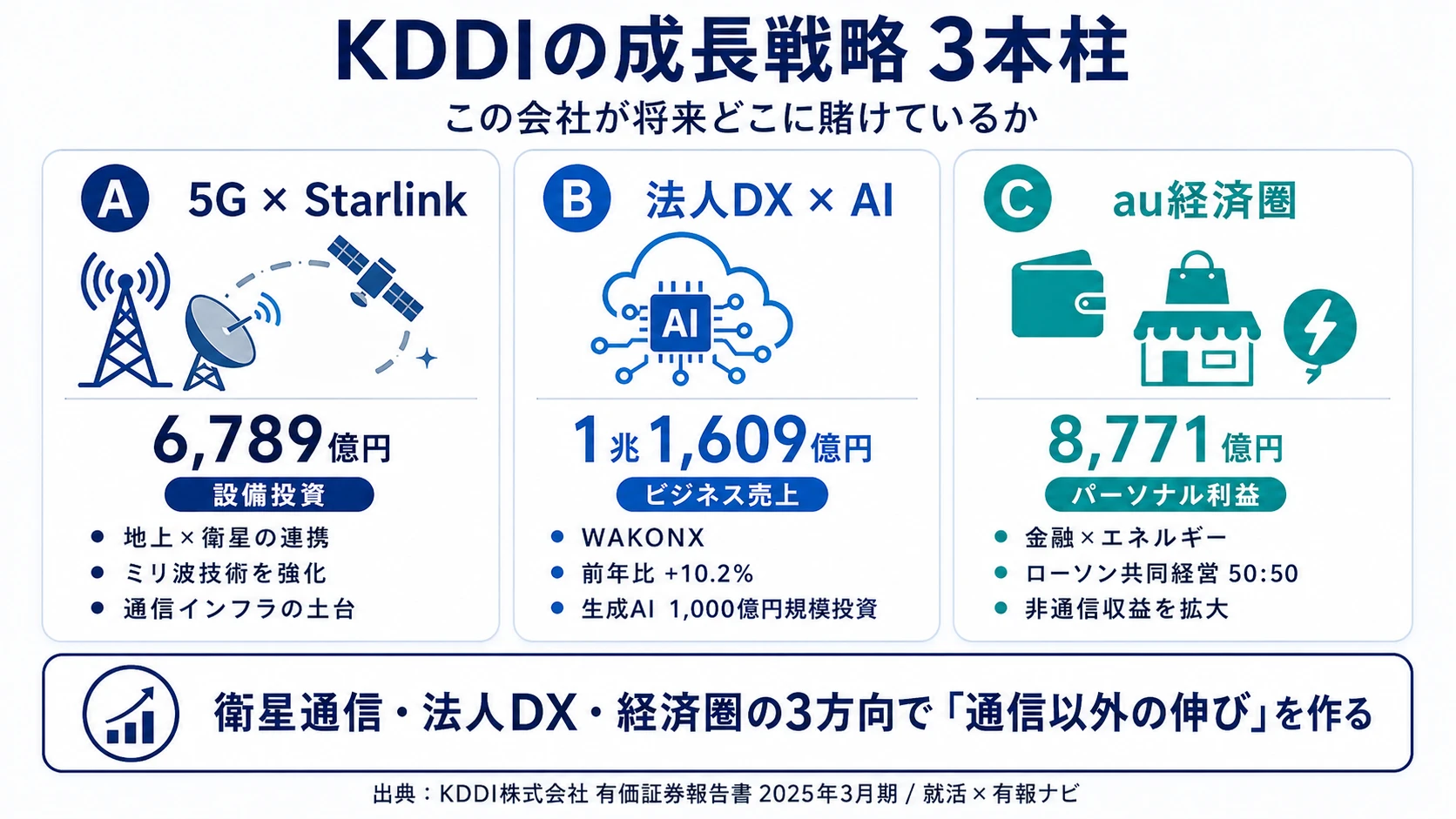

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。通信会社の場合は5G基地局・データセンターなどの物理インフラと、法人プラットフォーム・研究開発という2系統で投資が動きます(投資セクションの読み方ガイド)。KDDIの中期経営戦略「サテライトグロース戦略」は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社への財務インパクト |

|---|---|---|---|

| 5G×Starlink衛星通信 | 設備投資6,789億円・京セラとミリ波無線中継技術を世界初開発(2024年12月) | 中長期(サテライトグロース戦略) | パーソナル・ビジネス両セグメントの通信インフラ基盤 |

| 法人DX×AI(WAKONX) | ビジネス売上1兆1,609億円(+10.2%)・生成AI 1,000億円規模投資(経産省クラウドプログラム認定) | 中長期(2024年4月開始) | ビジネスセグメント利益2,330億円(+7.4%)の拡大 |

| au経済圏(金融×エネルギー×ローソン) | パーソナル利益8,771億円(+19.0%)・ローソン共同経営50:50(2024年8月クロージング) | 中長期(2024年2月資本業務提携) | パーソナルセグメント利益+19.0%の押し上げ要因 |

出典: KDDI株式会社 有価証券報告書 2025年03月期 セグメント情報・設備投資等の概要・研究開発活動・経営方針

賭け1: 5G×Starlink衛星通信に設備投資6,789億円

KDDIの設備投資は2025年3月期に6,789億円(電気通信設備等・ソフトウェア含む)に達しており、5Gサービスエリア拡充とデータトラフィック対応のための無線基地局・交換設備の新設・増設、固定通信ネットワーク・FTTH・データセンター設備の拡充に投じられています(2025年3月期 設備投資等の概要)。

研究開発の領域では、Beyond 5G/6Gのミリ波(28GHz帯)通信エリアを効率的に拡張する無線中継技術を、京セラと共同で2024年12月に世界初開発しました。西新宿ビル街での性能試験で道路のミリ波カバー率を33%から99%へ拡大できることを確認しています。さらに2025年2月にジャパンディスプレイと可搬型ミリ波液晶メタサーフェス反射板を開発、2025年3月にはSamsung Electronicsと分散MIMOシステムのAI共同研究覚書を締結しました。Starlink連携でも、2024年8月に清水建設と北海道新幹線トンネル建設現場で「Satellite Mobile Link」による3D点群データのリアルタイム伝送実証に成功しています(2025年3月期 研究開発活動)。

通信インフラ志向での行動 → Beyond 5G/6G・分散MIMO・NTNの基礎を技術記事や論文の概要レベルで理解しておきましょう。通信3社の有報を比較すると、KDDIのインフラ研究の独自性がより鮮明になります。

賭け2: 法人DX×AI(WAKONXと生成AI 1,000億円規模投資)

ビジネスセグメントの外部売上は1兆1,609億円・前年比+10.2%、セグメント利益は2,330億円・前年比+7.4%と高い成長を続けています(2025年3月期 セグメント情報)。法人事業ブランド「KDDI BUSINESS」のもとで2024年5月にAI時代の新ビジネスプラットフォーム「WAKONX」を始動し、業界別プラットフォームの共創を進めています。

生成AI領域では、2024年4月に経済産業省「クラウドプログラム」の供給確保計画に認定され、生成AI開発のための大規模計算基盤整備を1,000億円規模で開始しました。アルティウスリンク・ELYZAとはコンタクトセンター業務特化型LLMアプリケーションを共同開発し、2024年9月から「Altius ONE for Support」の標準機能として提供しています。さらに2025年2月にAIとの対話からネットワークを構築・設定・管理するシステムを開発し、自社ネットワーク運用での実証に成功しています(2025年3月期 経営方針・研究開発活動)。

法人DX・AI志向での行動 → AWS/Azureの入門資格レベルの知識と、生成AIの業務応用例を1つ以上語れる準備をしておくと面接で具体性が出ます。WAKONXのプレスリリースとAI・DX投資ランキングを併読すると、競合他社との投資規模の違いが見えます。

賭け3: au経済圏(金融×エネルギー×ローソン共同経営)

パーソナルセグメントのセグメント利益は8,771億円・前年比+19.0%(2025年3月期 セグメント情報)と、料金値下げ圧力下にもかかわらず大きく伸びました。経営方針では、auじぶん銀行を含む金融機能のクロスユース拡大、auでんき等の電力小売事業の強化、auスマートパスやau PAYマーケットなどのライフデザインサービス連携が明記されています。

リテール領域では2024年8月にローソン株式取得のクロージングが完了し、三菱商事とKDDIがそれぞれ50%ずつ出資する共同経営体制になりました。「Real×Tech Convenience」を旗印に、AI・DX技術でローソン店舗を「未来のコンビニ」に変革する取り組みを進めており、本社移転先の「TAKANAWA GATEWAYCITY」には実験ラボとなるローソン店舗を開店する計画です(2025年3月期 経営方針)。

au経済圏・リテールテック志向での行動 → 「通信会社が銀行・小売を持つ意義」をauじぶん銀行とローソン共同経営の2軸で説明できるよう準備しましょう。ソフトバンクの有報分析と比較すると、KDDIの外部連携型エコシステムの違いが見えます。

ただし、これらの賭けには裏側のリスクもあります。次章ではKDDI自身が有報で開示しているリスクを見ていきます。

KDDIが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。KDDIが開示している多数のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

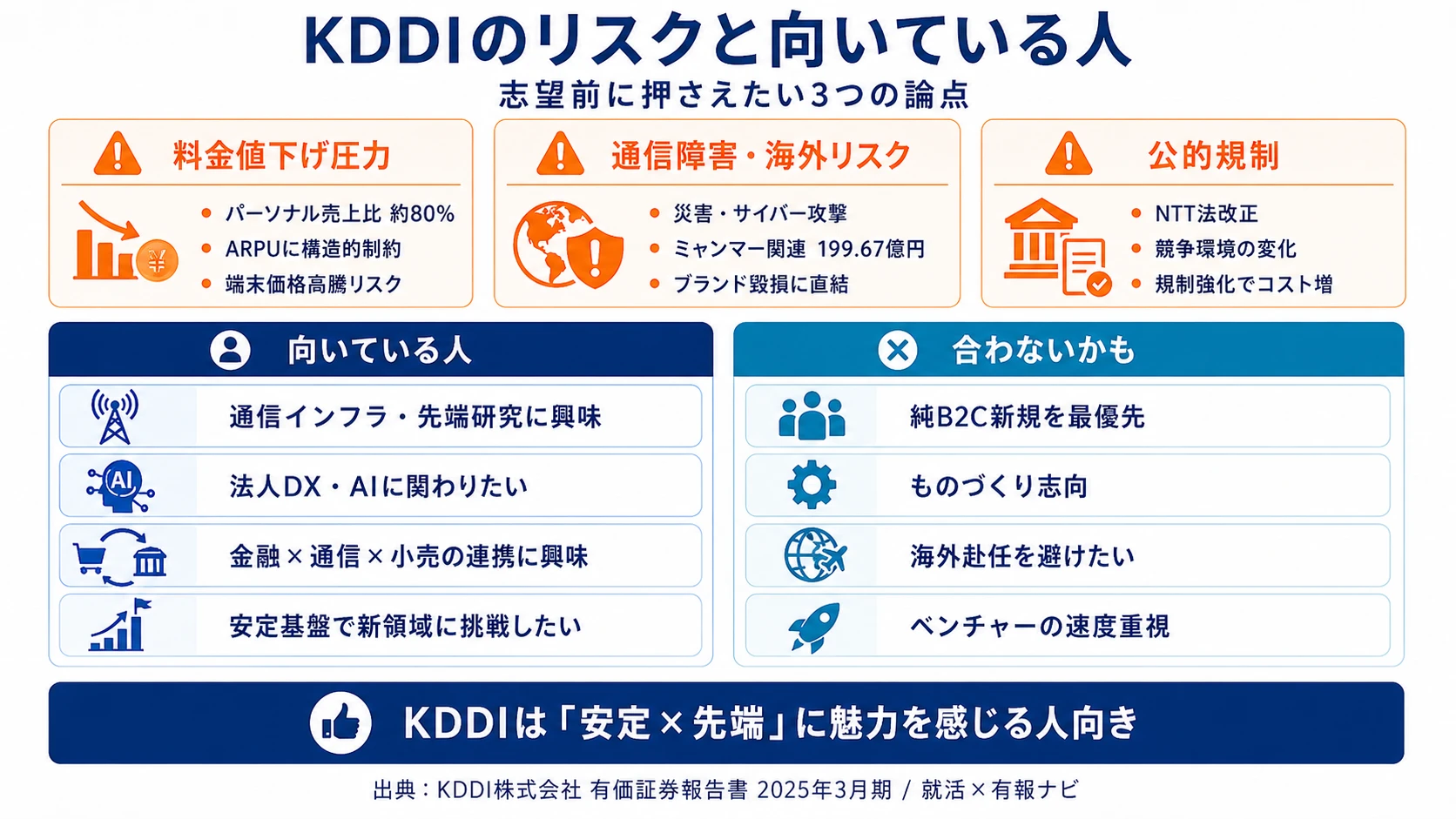

リスク1: 競争激化と料金値下げ圧力|パーソナルARPUの構造的制約

最大セグメントであるパーソナル(売上比約80%)は、楽天モバイルの本格参入以降の価格競争、政府・総務省の料金値下げ要請、人口減少・高齢化による契約数頭打ちといった構造的逆風に直面しています。さらに2025年3月期の有報では、米国による関税率引き上げに伴う端末価格高騰のリスクが新たに追加されました。販売コミッション増加・お客さま維持コスト増、迷惑メールやセキュリティ脆弱性対応コストの増加など、コスト面の懸念も列挙されています(2025年3月期 事業等のリスク)。

リスク2: 通信障害・自然災害・ミャンマーカントリーリスク

通信ネットワークシステムの障害や、地震・台風・パンデミック・サイバー攻撃などによるサービス停止は、KDDIのブランドイメージと顧客満足度を直接損なうリスクとして有報に明記されています。ネットワーク信頼性の向上とサービス停止防止対策は、料金水準・カバー率と並ぶ経営の最重要テーマと位置づけられています。

加えて、連結子会社KDDI Summit Global Myanmar(KSGM)はミャンマー国営郵便・電気通信事業体(MPT)の事業運営をサポートしていますが、2021年2月の政変や2022年4月以降の外国為替管理規制でリース債権の回収に制限がかかっています。当連結会計年度には契約改定を実施し、信用減損ではない金融資産112,211百万円の認識を中止し、新たな信用減損金融資産19,967百万円を認識しました(2025年3月期 事業等のリスク)。

リスク3: 電気通信事業法・NTT法改正と公的規制

2025年5月21日に「電気通信事業法及びNTT法の一部を改正する法律」が成立しました。KDDIは有報の中で、NTTドコモ・NTTデータグループの完全子会社化に続くNTTグループ一体化が進むと公正競争環境が阻害されるおそれがあるとして、NTT法の見直しと維持の必要性を訴えています。さらに事業展開する各国で独占禁止法・特許・自己資本比率規制・電力規制等の強化が事業活動を制限しコスト増につながる可能性も明記されています(2025年3月期 事業等のリスク)。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、KDDIがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたKDDIの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するKDDIの特徴 | 詳しく見る |

|---|---|---|

| 通信インフラ・先端研究志向 | Beyond 5G/6G・分散MIMO・Starlink連携 | → 本記事の賭け1 |

| 法人DX・AI志向 | ビジネス+10.2%・WAKONX・生成AI 1,000億円規模 | → 本記事の賭け2 |

| 金融×通信・リテールテック志向 | auじぶん銀行・ローソン共同経営 | → 本記事の賭け3 |

| 海外赴任の可能性 | ミャンマー・モンゴル・データセンター海外事業 | → 本記事のリスク2 |

合いそうな人

- 通信インフラ研究(Beyond 5G/6G・分散MIMO・NTN)で専門性を築きたい人

- 法人向けDX・AI・データセンターのBtoB提案に関わりたい人

- au経済圏(金融×エネルギー×通信)のような異業種クロスに興味がある人

- 三菱商事との共同経営下で「Real×Tech Convenience」のリテールテックに関わりたい人

- 国内大手の安定基盤を持ちつつ、衛星通信・AI等の新領域にも挑戦したい人

合わないかもしれない人

- 純粋なB2C新規サービスを一から立ち上げたい人 → 楽天グループの有報分析

- ハードウェア製造・ものづくりをしたい人 → ソニーグループの有報分析

- 海外赴任を絶対に避けたい人(ミャンマー・モンゴル等の配属可能性あり)

- 短期間の意思決定で動きたい純粋ベンチャー志向の人(規制業種で意思決定が重い)

従業員データ

KDDIの従業員データも判断材料になります。連結従業員は64,636人、親会社単体は9,483人と、海外・子会社の比重が高い構造です(2025年3月期 従業員の状況)。親会社単体の平均年齢42.0歳、平均勤続年数16.4年、平均年間給与1,018万円(10,183,458円)は通信大手として安定した処遇を示しています。

平均年収1,018万円・勤続16.4年の裏側は規制業種の意思決定の重さ。auブランドや法人事業の安定基盤を運用する組織は、ベンチャーのような「数週間で意思決定」の世界とは異なります。電気通信事業法・銀行法・電力規制を複数同時にクリアしながら事業を進める性格上、入社後は社内合意形成と社外調整のプロセスを学ぶ時間が長くなります。「安定の対価」と「裁量・スピード感」のどちらを取るかは、志望段階で整理しておく論点です。

今から学ぶべき分野

有報が示す投資方針から、KDDIで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学べること | 具体的なアクション |

|---|---|---|

| 5G×Starlink・Beyond 5G/6G | 通信ネットワーク・NTN(衛星通信)の基礎、分散MIMOの概念 | 「Beyond 5G/6G」「LEO衛星」「分散MIMO」を技術記事で学ぶ。京セラ・JDI・Samsung連携のIRリリースを1本読み込む |

| 法人DX×WAKONX×生成AI | クラウドの基礎・生成AIの業務応用 | AWS Cloud Practitioner / Azure Fundamentals取得。ChatGPT・Claudeで業務効率化PoCを1つ実装し、ELYZAやアルティウスリンク事例と比較 |

| au経済圏・ローソン共同経営 | 金融×通信の規制と顧客接点設計 | 銀行法・金融商品取引法の概要を把握。auじぶん銀行のIR資料と有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

KDDIの面接── 「なぜソフトバンクではなくKDDIか」と聞かれたとき

有報を拝見し、ビジネスセグメントが前年比+10.2%と高成長を続けながら、Beyond 5G/6Gのミリ波無線中継技術を京セラと2024年12月に世界初開発、Samsung Electronicsとも2025年3月に分散MIMOの共同研究覚書を結ばれている点に注目しました。ソフトバンクがNVIDIA提携の生成AI計算基盤に重心を置くのに対し、KDDIは通信インフラそのものの研究開発と外部パートナーとの共創で次世代ネットワークを作っているという違いが、自分の関心と最も合うと感じました。

KDDIの面接── 「au経済圏をどう評価するか」と聞かれたとき

パーソナルセグメントの利益が前年比+19.0%と料金値下げ圧力下でも大きく伸びている裏側には、auじぶん銀行(三菱UFJ銀行との合弁)・auカブコム証券・au PAY・auでんきといった非通信収益のクロスユースがあると有報で読み取れました。さらに2024年8月にローソン株式取得が完了し、三菱商事と50:50の共同経営で「Real×Tech Convenience」を進められている点は、ドコモのdポイント経済圏やソフトバンクのPayPay経済圏とは異なる「外部パートナー連携型」のエコシステムだと評価しています。私は通信×金融×小売の規制を横断する仕事に関心があるため、ここに最も強くフィットすると考えました。

面接で伝えるべき3つの軸

- 志望分野とKDDIのセグメント実績を1対1で結びつける。通信インフラ研究・法人DX・au経済圏のどの軸を選んだかを、有報の数値(+10.2%・+19.0%・6,789億円・1,000億円規模)で裏付けて語る

- 「サテライトグロース戦略」を京セラ世界初開発・WAKONX・ローソン共同経営の3つで裏付ける。抽象的なスローガンではなく具体施策で語ると説得力が出る

- ミャンマー信用減損やNTT法改正リスクにも触れる。強みだけでなく弱みやリスクを同時に語ることで、PRに依存しない判断ができる姿勢を示す

逆質問の例

- 「Beyond 5G/6Gや分散MIMOの研究開発を有報で確認しました。新卒エンジニアがこうした先端技術の研究プロジェクトに参加できるキャリアパスはどのようなものでしょうか?」

- 「ビジネスセグメントが前年比+10.2%で成長していますが、新卒の法人営業・SEはどのような業界・案件規模からキャリアをスタートするのでしょうか?」

- 「三菱商事との共同経営でローソンの『未来のコンビニ』に取り組まれていますが、新卒がこのリテールテック・データ活用の領域に関わる機会はありますか?」

避けるべきこと: 「auのサービスが好きです」「待遇が良さそうです」など、有報の情報を使わない志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- KDDIはパーソナル(売上比約80%・利益+19.0%)とビジネス(売上比約20%・前年比+10.2%)の2セグメント体制で、料金値下げ圧力下でも非通信収益と法人DXで利益を伸ばす構造が定量データで実証されている

- サテライトグロース戦略の3つの賭け(5G×Starlink・WAKONX×生成AI 1,000億円規模・au経済圏×ローソン共同経営)はそれぞれ有報の経営方針・研究開発活動・セグメント情報で具体施策まで裏付けられている

- 強みの裏側には3つのリスク──競争激化と料金値下げ・ミャンマー信用減損19,967百万円・NTT法改正。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → KDDIの面接対策記事

- 同じ通信3社と比較したい方は → ソフトバンクの有報分析

- IT業界全体を俯瞰したい方は → IT業界の投資動向と将来性

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。