この記事を読むと: 面接で「なぜ御社か」を、ベイカレント営業利益率約37%・NRI三層モデル・大塚商会売上1兆3,228億円といった有報の数値根拠つきで自分の言葉で語れるようになります。

「コンサル・SIer業界の将来性」で検索すると、「最強×高年収」と「やめとけ×激務」が同時にヒットします。しかし2024-2025年度の有価証券報告書を8社横並びで読むと、営業利益率は日本M&Aセンター約38%・ベイカレント約37%から大塚商会約6.8%まで30ポイント超の開き、平均勤続はBIPROGY 20.8年 vs ベイカレント4.0年で5倍差があり、同じ「コンサル・SIer」でも8社が向かう未来はまったく違います。

| あなたの志向 | 向いているタイプ |

|---|---|

| 高成長×高年収×若手から上流DX戦略で勝負したい | 高収益スペシャリスト(ベイカレント・日本M&Aセンター) |

| 安定×長期キャリア×コンサルとITの両方を一気通貫で | ハイブリッド型(NRI・電通総研) |

| 大規模組織×SIer基盤×M&Aや変革挑戦を経験したい | SIer・IT商社(SCSK・TIS・BIPROGY・大塚商会) |

この記事のデータは各社の有価証券報告書(2024-2025年度・EDINET)に基づいています。TISは2024年3月期、NRI・SCSK・ベイカレント・BIPROGY・日本M&Aセンターは2025年3月期、大塚商会・電通総研は2025年12月期です。会計基準はIFRS・日本基準が混在します。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

結論|8社は「3つの異なる賭け」をしている

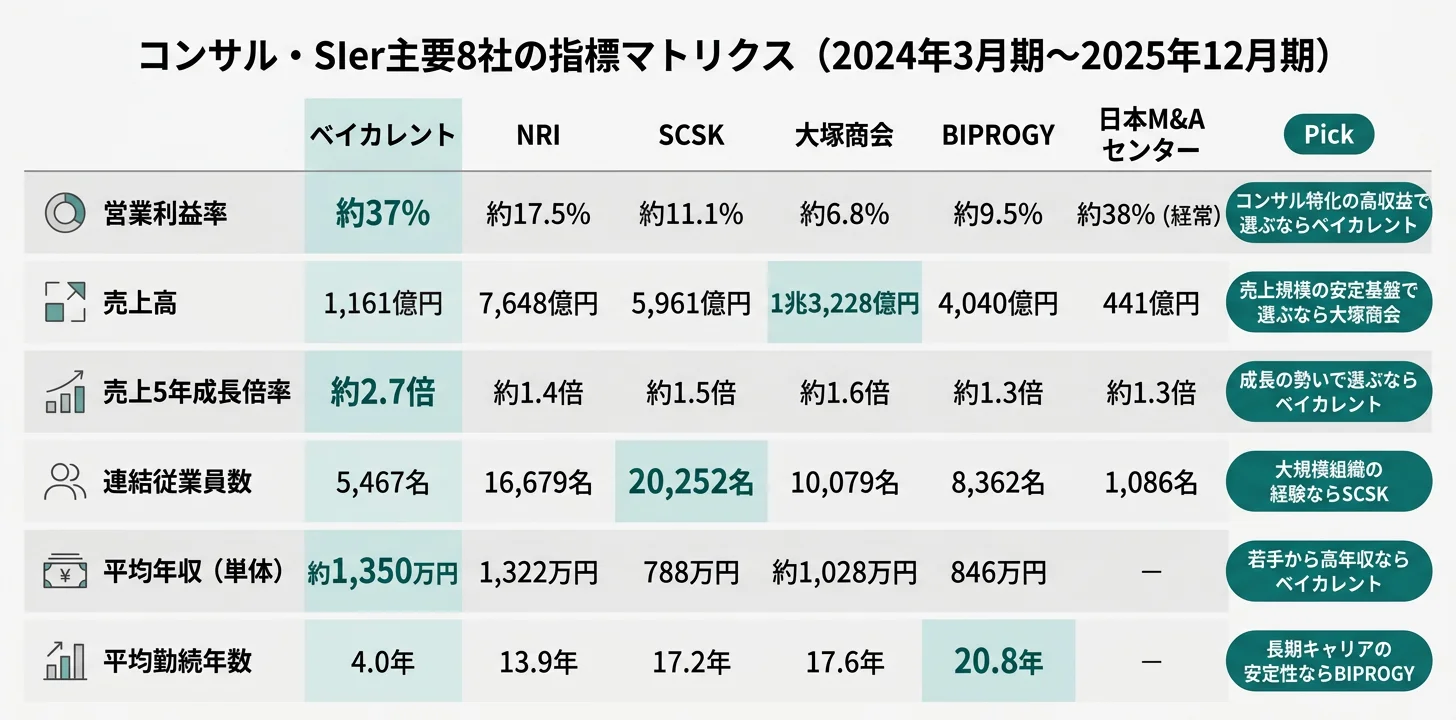

コンサル・SIer業界の「賭け」とは、経営戦略・設備投資・R&D・人材投資の配分で、どの領域に経営資源を集中させるかの経営判断を指します。数字で整理すると、8社の売上は441億円(日本M&Aセンター)から1兆3,228億円(大塚商会)まで約30倍の開きがあり、営業利益率は約6.8%(大塚商会)から約37%(ベイカレント)まで約5倍の差があります。同じ「コンサル・SIer」でも、3タイプで稼ぎ方の構造がまったく違います。

8社の売上高・5年成長倍率・営業利益率・連結従業員数を横並びで示すと以下のとおりです。同じ業界でも成長の型が3タイプで明確に分岐していることが一目でわかります。

| 企業 | タイプ | 売上高 | 5年成長 | 営業利益率 | 連結従業員 |

|---|---|---|---|---|---|

| ベイカレント | 高収益スペシャリスト | 1,161億円 | 約2.7倍 | 約37% | 5,467名 |

| 日本M&Aセンター | 高収益スペシャリスト | 441億円 | 約1.3倍 | 約38%※ | 1,086名 |

| NRI | ハイブリッド | 7,648億円 | 約1.4倍 | 約17.5% | 16,679名 |

| 電通総研 | ハイブリッド | 1,649億円 | 約1.5倍 | 約13.9% | 4,618名 |

| SCSK | SIer・IT商社 | 5,961億円 | 約1.5倍 | 約11.1% | 20,252名 |

| TIS | SIer・IT商社 | 5,490億円 | 約1.2倍 | 約11.7% | 21,972名 |

| BIPROGY | SIer・IT商社 | 4,040億円 | 約1.3倍 | 約9.5% | 8,362名 |

| 大塚商会 | SIer・IT商社 | 1兆3,228億円 | 約1.6倍 | 約6.8% | 10,079名 |

出典: 各社有価証券報告書 2024年3月期〜2025年12月期(※日本M&Aセンターは経常利益率ベース)

「営業利益率が高い=優れている」ではありません。ベイカレントの約37%はSIの下流を持たない高単価×直接雇用モデルの結果ですが、フロー収益の比率が高いゆえにDX需要の変動を直接受ける構造でもあります。逆に大塚商会の約6.8%は一見低く見えますが、売上1兆3,228億円の国内中堅中小DXという競合の少ない独自ポジションと、SI+S&S 2本柱が生む営業利益約899億円(絶対額では8社トップクラス)が裏返しの実像です。営業利益率は「良い・悪い」ではなく「収益の振れ方の性格」と読むべき指標で、3タイプはそれぞれ別の安定性/成長性のバランスを選んでいます。

この記事の以降では、3タイプを「高収益スペシャリスト(2社)→ハイブリッド(2社)→SIer・IT商社(4社)」の順で深掘りし、リスクとキャリアマッチまで落とし込んでいきます。

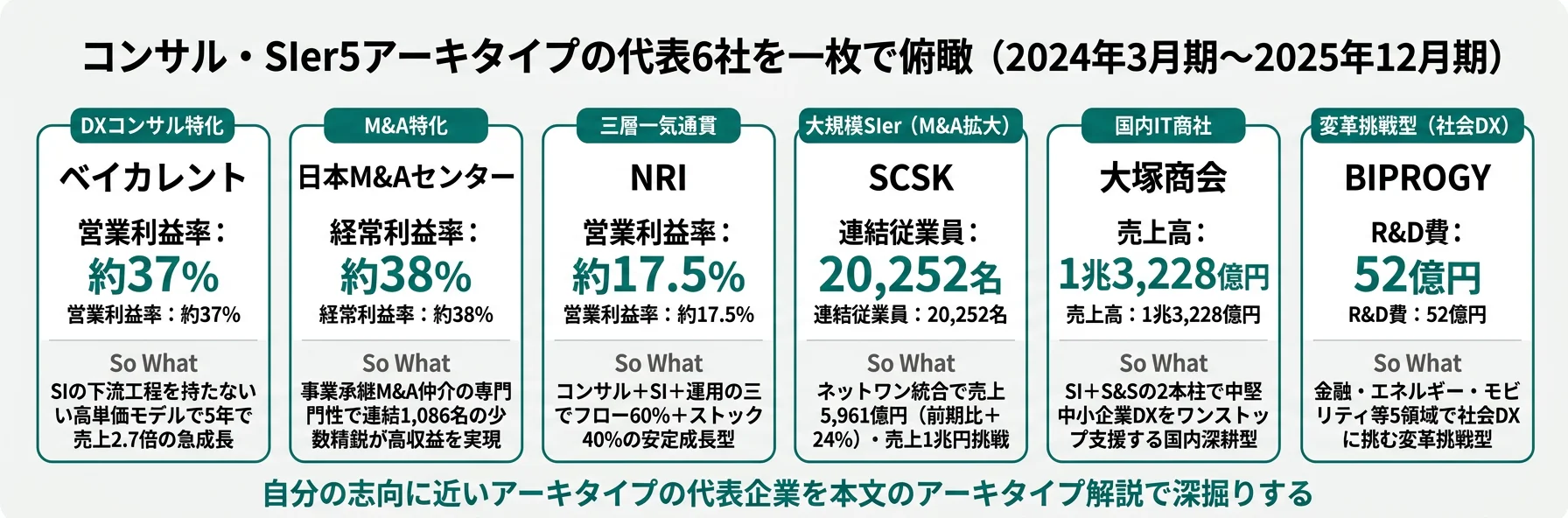

高収益スペシャリスト|営業利益率37%超の2社が賭けるもの

高収益スペシャリスト型の「賭け」は、SIの下流工程や商流モデルを持たず、上流コンサル/M&A仲介という専門領域に徹底特化することで、業界平均の3倍超の営業利益率を維持することです。ベイカレントの営業利益率約37%・日本M&Aセンターの経常利益率約38%は、主要8社でも突出した水準です。

ベイカレント|DX上流特化で5年2.7倍の急成長

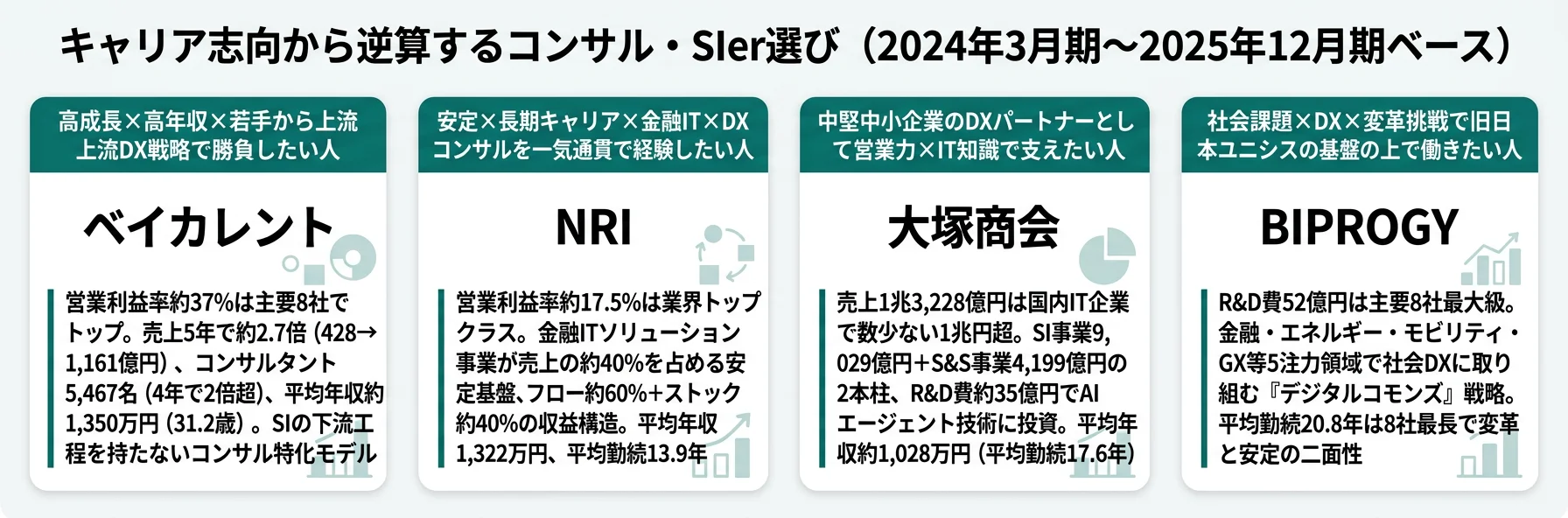

ベイカレントの成長は主要8社で最も顕著です。売上高は4期前の428億円から当期1,161億円へ約2.7倍、純利益は100億円→307億円(約3.1倍)と5年で急拡大しました。コンサルタント数は4年で2倍超の5,467名に達し、ワンプール制で多領域のDX案件に柔軟にアサインする体制を築いています(2025年3月期有報)。

営業利益率約37%はSIの下流工程を持たない構造の直接的な結果です。高単価のコンサルタントが上流のDX戦略に集中し、直接雇用モデルで外注比率を抑えることで、商材原価と外注費を大幅に圧縮できています。平均年収約1,350万円(平均年齢31.2歳)は同年齢帯では業界トップクラスで、平均勤続4.0年は8社で最短──急成長フェーズならではの人材流動性も読み取れます。

有報の事業等のリスクには「急拡大に伴う人材の質の維持」「特定顧客への依存」が明示されています。「高単価×高成長の環境で若手から上流戦略を担いたい」人にとっては、数字で裏付けられた成長環境です。

ベイカレントの投資戦略と特定顧客依存リスクを個社で深掘りしたい方は → ベイカレントの企業分析

日本M&Aセンター|事業承継M&A専門で経常利益率38%

日本M&Aセンターは、事業承継という構造的なマクロ課題(中小企業経営者の高齢化)を専門ネットワークで捉えるM&A仲介特化企業です。経常利益率約38%・成約1,078件(2025年3月期有報)は、主要8社のなかでも最高水準にあります。当期売上441億円は8社で最小ですが、1件あたり単価が高く少数精鋭で高収益を実現する構造です。

地域金融機関との合弁・ミッドキャップ戦略を通じた全国ネットワークの拡大が成長の柱で、事業承継市場の構造的拡大を取り込みます。連結従業員1,086名は8社最小で、M&Aアドバイザリーという超専門スキルに徹底集中する組織です。

一方、有報では「事業承継市場の競争激化」「大型案件の特定時期への集中」などのリスクが明示されています。「専門性を極めて事業承継の社会課題に向き合いたい」人に最もフィットするタイプです。

日本M&Aセンターの成約モデルと地域金融合弁戦略を個社で深掘りしたい方は → 日本M&Aセンターの企業分析

ハイブリッド|コンサルとSIの両輪で収益と安定を両立する2社

ハイブリッド型の「賭け」は、コンサルティング→SI→運用保守を一つの会社で提供し、フロー型とストック型の収益を組み合わせて高利益率と安定性を両立させることです。NRIの営業利益率約17.5%・電通総研の約13.9%は、SIer型の中では最高水準で、高収益スペシャリストには届かないものの、大規模組織のスケールと安定性を兼ね備えています。

NRI|金融IT×三層ストック型の安定成長

NRIの強みは、コンサルティング→SI→運用保守の三層構造が生む安定成長です。売上高は5,503億円→7,648億円(+39%)、純利益は529億円→937億円と5年で約1.8倍に拡大しました。金融ITソリューション事業が売上の約40%を占め、IT基盤サービス(約20%)のストック型収益が業績を下支えしています(2025年3月期有報)。

営業利益率約17.5%は、フロー型約60%+ストック型約40%の収益構造が生む水準です。高収益スペシャリスト(37%)には及ばないものの、景気変動に対する耐性ではベイカレント型を上回ります。設備投資・R&Dは海外展開(オーストラリア等)とDXコンサル人材への投資が中心です。

平均年収1,322万円(平均年齢39.9歳・平均勤続13.9年)は業界トップクラスで、長期的なキャリア形成の基盤が整っています。「安定×長期キャリア×金融IT×DXコンサルを一気通貫で経験したい」人に最適なタイプです。

NRIの三層モデルと金融IT比率40%の構造を個社で深掘りしたい方は → NRIの企業分析

電通総研|Vision 2030で売上倍増を掲げる変革挑戦

電通総研(旧電通国際情報サービス)は、Vision 2030で売上3,000億円・営業利益率20%を長期目標に掲げています。売上は1,121億円→1,649億円(+47%)と5年で堅調に伸び、金融IT・製造IT・コミュニケーションITの3セグメント+海外に再編した4セグメント体制でM&Aと人的資本投資を加速しています(2025年12月期有報)。

営業利益率約13.9%は、NRIの約17.5%より低いもののSIer型の中では高水準です。電通グループの顧客基盤を活かしたマーケティングITの強みが他社にない差別化要素で、倍増挑戦フェーズの事業拡大を主導できる機会があります。平均年収約1,125万円(平均年齢39.9歳)はコンサル系並の高水準で、Vision 2030達成の成否はM&Aと組織統合の実行力に依存します。

「多領域のIT×マーケティングを経験しながら倍増フェーズの事業拡大を主導したい」人に向いたタイプです。

電通総研のVision 2030とM&A戦略を個社で深掘りしたい方は → 電通総研の企業分析

SIer・IT商社|規模と安定で勝負する4社の異なる型

SIer・IT商社型の「賭け」は、規模の経済と産業別深耕でDX需要を広く取り込み、ストック型収益の安定基盤を軸に成長することです。4社はいずれも売上4,000億円超の大規模で、営業利益率は約6.8%〜約11.7%と二桁前後に集まる一方、同じSIer・IT商社でも稼ぎ方の性格は4社4様です。

SCSK|住商系×ネットワン統合で売上1兆円挑戦

SCSKは2024年12月にネットワンシステムズを子会社化し、当期売上5,961億円(前期比+24%)・連結従業員20,252名に拡大しました。産業IT(外部売上1,957億円)・金融IT(652億円)・ITプラットフォーム(1,758億円)の3本柱にネットワーク/セキュリティ領域を加え、「売上高1兆円への挑戦」を掲げています(2025年3月期有報)。

営業利益率約11.1%は、ネットワン統合後のコスト構造が安定するまでは横ばいで推移する可能性があります。R&D費24億円をAI駆動型開発・自律型マルチAIエージェントに投じており、住商系の安定基盤の上で規模拡大と技術変革を同時に進める構造です。平均年収788万円(平均年齢42.9歳・平均勤続17.2年)は長期キャリア型の安定した報酬カーブを示します。

「大規模組織でグループ基盤の安定の上にM&A統合という変革を経験したい」人に合うタイプです。

SCSKのネットワン統合とPMI課題を個社で深掘りしたい方は → SCSKの企業分析

TIS|独立系×自社投資×ASEAN展開の中期倍増計画

TISは独立系SIerとして5セグメント体制(オファリング・BPM・金融IT・産業IT・広域IT)で事業を展開しています。売上は4,437億円→5,490億円(+24%)と着実に拡大し、中期経営計画で売上6,200億円・営業利益率13.1%を目標に、3年累計1,000億円の成長投資を計画しています(2024年3月期有報)。

独立系ゆえの幅広い顧客基盤に加え、決済・キャッシュレスなどの自社投資型オファリングサービスとASEAN展開が成長の柱です。連結従業員21,972名は主要8社で最大規模で、平均年収803万円(平均年齢40.5歳・平均勤続14.5年)はSCSKと並ぶ独立系大手の水準です。

一方、有報では「生成AI等による技術陳腐化リスク」が明示されています。「独立系の柔軟性の中で自社サービスを育てる経験を積みたい」人に向いたタイプです。

TISのオファリング戦略とASEAN展開を個社で深掘りしたい方は → TISの企業分析

BIPROGY|旧日本ユニシスの社会DX変革

BIPROGYは旧日本ユニシスからの変革中で、金融・流通・エネルギー・モビリティ・GXの5注力領域で社会DXに取り組んでいます。売上は3,084億円→4,040億円(+31%)に拡大し、R&D費52億円は主要8社で最大級──「デジタルコモンズ」戦略のもと業界横断のプラットフォーム構築を進めています(2025年3月期有報)。

営業利益率約9.5%は現在変革途上の水準ですが、5注力領域への集中とR&D比率の高さが5年後の収益構造を左右する賭けです。平均勤続20.8年は8社最長で、旧日本ユニシス時代からの安定したSI基盤の上で変革に挑む二面性が特徴です。

「安定基盤の上で社会課題解決型の変革に挑みたい」人に合うタイプです。

BIPROGYの社会DX戦略とデジタルコモンズを個社で深掘りしたい方は → BIPROGYの企業分析

大塚商会|「オフィスまるごと」で売上1兆3,228億円超

大塚商会はSI事業(売上9,029億円)とS&S事業(売上4,199億円)の2本柱で、中堅・中小企業のIT環境をワンストップで支援しています。売上高は8,519億円→1兆3,228億円(+55%)と5年で着実に拡大し、国内IT企業で数少ない売上1兆円超企業です(2025年12月期有報)。

営業利益率約6.8%はハードウェア・ソフトウェアの仕入原価が大きいIT商社型の特性を反映していますが、売上規模ゆえの営業利益約899億円は8社でもトップクラス。R&D費約35億円をAIエージェント技術・複数LLM協働システムに投じ、中堅中小企業のDXパートナーとしての付加価値を高めています。平均年収約1,028万円(平均年齢42歳・平均勤続17.6年)は、営業力×IT知識を兼ね備えた人材の安定育成環境を示しています。

「中堅中小企業のDXパートナーとして営業×技術の両輪で働きたい」人に最適なタイプです。

大塚商会のワンストップモデルと中堅中小DX戦略を個社で深掘りしたい方は → 大塚商会の企業分析

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない嘘のつけないリスク認識が記されています。リスクの性格がタイプで異なるということは、キャリアで経験する変化の種類も異なるということです。

人材獲得競争の激化は8社すべてがリスクに挙げる業界最大の構造課題です。IT人材の需給ギャップは拡大傾向にあり、優秀なコンサルタント・エンジニアの確保が事業成長のボトルネックになりえます。ベイカレントは4年でコンサルタント数を2倍超に増やす急拡大を実行していますが、有報で「人材の質の維持」をリスクとして開示しています(2025年3月期有報)。SCSKはネットワン統合後の組織融合(PMI)も人材定着の課題と直結します。

DX需要の変動リスクはタイプで影響度が大きく異なります。高収益スペシャリスト型(ベイカレント)はプロジェクト型のフロー収益が大きいため景気後退局面で直撃を受けやすく、ハイブリッド型(NRI)・SIer型(SCSK・TIS)は運用保守のストック型収益で下支えできる構造です。大塚商会は顧客分散(中堅中小)でリスク分散している一方、経済情勢の変化で多くの企業のIT投資が同一方向に動くリスクを有報で開示しています(2025年12月期有報)。

生成AI・技術陳腐化リスクは業界全体の構造的リスクです。生成AIの急速な進化は、従来のSI工程やコンサルティング業務を変容させる可能性があります。TISは有報で「生成AI等による技術陳腐化リスク」を明示し、SCSKはAI駆動型開発プラットフォーム・自律型マルチAIエージェントに投資、BIPROGYはR&D費52億円で社会DXを推進しています。AIを脅威ではなく成長機会に転換できるかが5年後を分けるポイントです。

M&A統合リスク(PMI)は規模拡大型に特有です。SCSKはネットワンシステムズの統合により当期売上が前期比+24%・連結従業員20,252名に拡大しましたが、統合プロセス(PMI)の成否が当面の業績と組織文化を大きく左右します。電通総研もVision 2030に向けてM&Aの連続実行を進めており、「統合局面の経験を積みたい」なら挑戦の機会、「安定したオペレーションを好む」ならリスクと受け止めるべき要素です。

特定顧客・特定領域への依存リスクは高収益スペシャリスト型で顕著です。ベイカレントは有報で特定顧客への依存、日本M&Aセンターは地域金融機関との合弁ネットワークへの依存を開示しています。営業利益率約37%・約38%の高収益モデルの裏返しとして、主要顧客・パートナー側の構造変化が業績に直接影響します。

他社のリスク開示と比較する読み方は → 有報のリスク情報の読み方

キャリアマッチ|志向から逆算するコンサル・SIer選び

キャリアマッチとは、有報データから見えてくる各社の事業方向性と、自分の志向・スキルの相性です。コンサル・SIer業界は一括りにできません。志向別に8つのマッチパターンを整理しました。

| 志向 | おすすめタイプ | 代表企業 | 有報データの根拠 | 注意点 |

|---|---|---|---|---|

| 高成長×高年収×上流DX | 高収益スペシャリスト | ベイカレント | 営業利益率約37%・売上5年2.7倍・平均年収約1,350万円(31.2歳) | 平均勤続4年・DX需要変動の直撃リスク |

| 専門性×事業承継×高収益 | 高収益スペシャリスト | 日本M&Aセンター | 経常利益率約38%・成約1,078件・地域金融機関合弁 | 連結1,086名と小規模・大型案件の時期集中 |

| 安定×長期×金融IT×一気通貫 | ハイブリッド | NRI | 営業利益率約17.5%・金融IT売上約40%・平均勤続13.9年 | 急成長企業に比べ変革スピードは緩やか |

| 電通グループ×倍増挑戦 | ハイブリッド | 電通総研 | Vision 2030で売上3,000億円目標・平均年収約1,125万円 | 目標達成はM&A成否と組織統合に依存 |

| 大規模組織×住商系×統合経験 | SIer・IT商社 | SCSK | 連結20,252名・ネットワン統合・平均勤続17.2年 | PMI成否が業績を左右・平均年収は中位 |

| 独立系×自社投資×ASEAN | SIer・IT商社 | TIS | 5セグメント・3年累計1,000億円投資・連結21,972名 | 独立系ゆえ顧客基盤の分散度が鍵 |

| 社会課題×DX×変革挑戦 | SIer・IT商社 | BIPROGY | R&D費52億円・5注力領域・平均勤続20.8年 | 変革の途中で成果顕在化は段階的 |

| 中堅中小DX×営業×IT知識 | SIer・IT商社 | 大塚商会 | 売上1兆3,228億円・SI+S&Sの2本柱・平均年収約1,028万円 | 利益率約6.8%・ハード・ソフト販売の商流モデル |

出典: 各社有価証券報告書 2024年3月期〜2025年12月期

「平均勤続が長い=優良・短い=離職問題」ではありません。BIPROGYの20.8年は旧日本ユニシス時代からの安定したSI基盤の厚みを示しますが、同時に平均年齢46.4歳の高さを意味し、若手にとっての活躍環境や変革スピードの面では鈍さと隣り合わせです。逆にベイカレントの4.0年は離職率の高さではなく、コンサルタント数を4年で2倍超の5,467名に増やした急拡大フェーズの構造的な結果で、平均年齢31.2歳ゆえの若手高年収・高裁量と裏表です。勤続年数は「良い・悪い」ではなく「組織の成長速度と安定性のバランス」と読むべき指標で、どちらの性格が自分に合うかでタイプ選びが変わります。

同じ論点は平均年収にも当てはまります。ベイカレントの約1,350万円は平均年齢31.2歳での水準、NRIの1,322万円は平均年齢39.9歳での水準であり、同じ高年収でも到達速度とキャリアパスの性格がまったく違います。有報記載の平均年収は単体数値のため、必ず平均年齢・勤続年数と合わせて読んでください。

「合わない」と感じた場合も、他の企業に合う可能性があります。ベイカレントの急成長環境に惹かれつつ安定性も求める方はNRIの企業分析で三層ストック型モデルを、SCSKの大規模基盤に惹かれつつ独立系の柔軟性も気になる方はTISの企業分析を、大塚商会の営業力重視に対して技術志向が強い方はBIPROGYの企業分析で社会DXへの注力を確認してみてください。

面接で使えるコンサル・SIer業界の切り口

面接で有報データを使うと、「なぜ御社か」に定量的な根拠を持たせられます。8社の有報から、気になった企業の面接で使える切り口を個別に整理しました。

ベイカレントの面接 ──「なぜ御社か」と聞かれたとき

「有報でコンサル・SIer8社の営業利益率を比較し、御社の約37%が8社中トップである点に注目しました。さらに売上が4期前の428億円から当期1,161億円へ約2.7倍、コンサルタント数も4年で2倍超の5,467名に拡大されている事実を踏まえると、SIの下流工程を持たないコンサル特化×ワンプール制が高収益と高成長を同時に実現していると読み取れます。平均年齢31.2歳で平均年収約1,350万円という環境で、若手から上流DX戦略を担う挑戦をしたいと考えています。」

日本M&Aセンターの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の経常利益率約38%(経常利益167億円/経常収益441億円、2025年3月期)が主要コンサル・SIer8社でもトップ水準である点に注目しました。連結1,086名と8社で最小規模ながらこの収益性を実現している背景に、成約1,078件の実績と地域金融機関合弁ネットワークが生む事業承継M&A特化のビジネスモデルがあると理解しています。中小企業経営者の高齢化という構造課題に専門性で向き合える仕事に挑戦したいと考えています。」

NRIの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の営業利益率約17.5%が8社中3位であり、ベイカレント(37%)と大塚商会(6.8%)の中間に位置する点に注目しました。金融ITソリューション事業が売上の約40%を占める安定基盤と、コンサル→SI→運用保守の三層構造が生むフロー型約60%+ストック型約40%の収益バランス。この構造が平均年収1,322万円・平均勤続13.9年という長期キャリアの土壌を支えていると理解しています。金融DXの上流から実装まで一気通貫で伴走する仕事に挑戦したいと考えています。」

SCSKの面接 ──「なぜ御社か」と聞かれたとき

「有報で御社が2024年12月のネットワンシステムズ子会社化により当期売上5,961億円(前期比+24%)・連結従業員20,252名へ拡大されている点に注目しました。産業IT(外部売上1,957億円)・金融IT(652億円)・ITプラットフォーム(1,758億円)の3本柱にネットワーク/セキュリティ領域を加え『売上1兆円への挑戦』を掲げる構造は、住友商事グループの安定基盤の上で規模拡大と統合変革を同時に進めておられる独自ポジションだと理解しています。平均勤続17.2年が示す長期キャリアの土壌でPMI実務に携わりたいと考えています。」

大塚商会の面接 ──「なぜ御社か」と聞かれたとき

「有報で御社の売上が8,519億円から1兆3,228億円(+55%)へ5年で拡大し、国内IT企業で数少ない売上1兆円超となっている点に注目しました。SI事業9,029億円+S&S事業4,199億円の2本柱が『オフィスまるごと』で中堅・中小企業のDXをワンストップ支援する構造は、大企業向けSIerとは全く異なる独自ポジションだと理解しています。営業利益率約6.8%はIT商社型の特性ゆえですが、R&D費約35億円をAIエージェント技術・複数LLM協働システムに投じられている点にも共感し、営業×技術の両輪でこのDXパートナーモデルに貢献したいと考えています。」

逆質問でも有報の数値を使うと深さが伝わります。

- 「御社の有報でR&D費について開示されていますが、生成AIへの投資はどの程度の比率を占めていますか?」

- 「コンサルタント/エンジニア一人当たり売上を維持しながら人員を拡大する戦略について、品質管理のアプローチを教えてください」

- 「ストック型収益とフロー型収益の比率について、中期的にどのような方向性を目指されていますか?」

- 「DXコンサル領域で生成AIが業務を変えていくなかで、若手に求められるスキルセットはどう変化していますか?」

まとめ

有報データが示す結論は、「コンサル・SIer業界の将来性はタイプとポジションで全く異なる」ということです。主要8社すべてが5年で増収し、『コンサルやめとけ』は業界全体の評価としては実態と異なることがデータで確認できます。一方で、営業利益率はベイカレントの約37%から大塚商会の約6.8%まで約5倍の差があり、タイプによって稼ぎ方と働き方がまったく違います。DX需要の構造的拡大・生成AIによる業務変容・M&Aによる規模拡大という3つの変化が同時に進行するなかで、自分の志向に合ったタイプを選ぶことがこれまで以上に重要になっています。

この記事のポイント3選

- 主要8社すべてが5年で増収。ベイカレントは約2.7倍・大塚商会は約1.6倍・SCSKはネットワン統合で連結20,252名に。「コンサルやめとけ」は業界全体の評価としてはデータと乖離

- 営業利益率は約37%(ベイカレント)〜約6.8%(大塚商会)と約5倍の差。高収益スペシャリスト/ハイブリッド/SIer・IT商社の3タイプで稼ぎ方が根本的に異なる

- 平均勤続はBIPROGY 20.8年 vs ベイカレント4.0年で5倍差。同じ業界でも働き方は別世界──タイプ選びが5年後のキャリア経験を左右する

次のアクション

- 高収益スペシャリストの急成長×高年収に惹かれた方は → ベイカレントの企業分析で投資戦略と特定顧客依存リスクを深掘り

- ハイブリッド型で安定×DXを両立したい方は → NRIの企業分析で三層ストックモデルと金融IT比率40%を確認

- コンサルとSIerの構造的違いをさらに深掘りしたい方は → コンサル vs SIer比較で収益モデルの差を横断比較