住友ファーマを「大日本住友製薬時代の安定大手」と思って面接に臨むと、企業研究の浅さが面接官に一瞬で見抜かれます。有報を開けば、前期(2024年3月期)に純損失△3,150億円・北米事業の減損1,809億円・継続企業の前提に関する重要な疑義を計上し、2025年5月に旧『中期経営計画2027』を取り下げて『Reboot 2027 ~力強い住友ファーマへの再始動~』を発表した経営再建中の中堅製薬という実態が読み取れます。あなたが「再建のどこに当事者として参画したいか」を語れれば、他の就活生とは明確に差がつきます。

住友ファーマ(4506)は、2022年4月に大日本住友製薬から社名変更した、住友化学が筆頭株主の医薬品メーカーです。北米でのオルゴビクス・ジェムテサ・マイフェンブリーの基幹3製品と、日本でのラツーダ・ツイミーグ、中国でのメロペンを軸に、再生・細胞医薬(iPS細胞由来製品)に賭ける中堅製薬で、親世代の「住友グループ=安定」というイメージとは裏腹に、今まさに大規模構造改革を経て再始動の3年間を歩んでいる会社です。

この記事のデータは住友ファーマ株式会社の有価証券報告書(2025年03月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 住友ファーマ 有価証券報告書 2025年03月期 主要な経営指標等の推移・株主還元

住友ファーマのビジネスの実態|何で稼いでいるのか

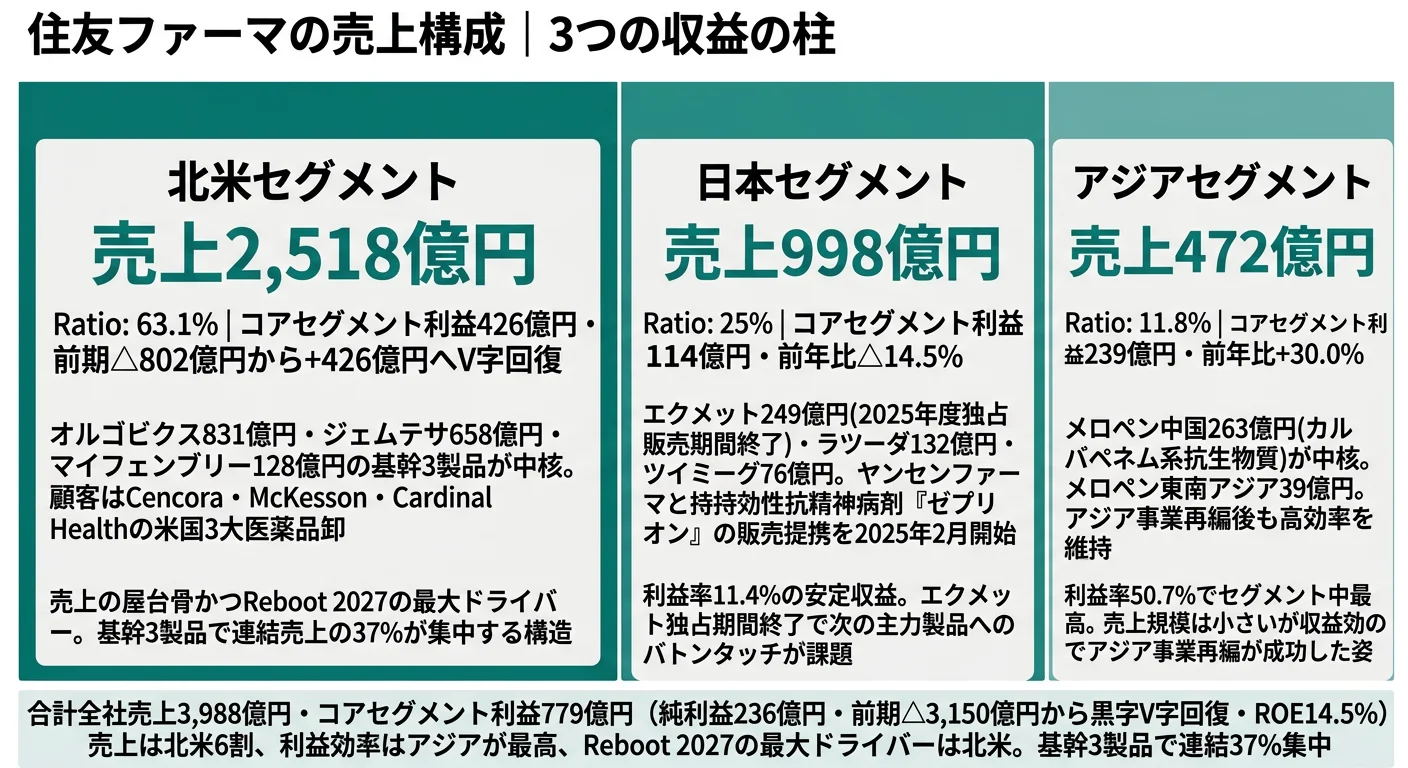

結論を先に示すと、住友ファーマは日本・北米・アジアの3セグメント体制(IFRS適用・住友ファーマ独自指標『コアセグメント利益』で業績管理)で、北米セグメントが外部顧客への売上収益2,518億円(連結3,988億円の63.1%)・コアセグメント利益426億円(全社779億円の54.7%)を稼ぐ最大事業です。前期(2024年3月期)の北米コアセグメント利益は△802億円で、当期+426億円との差額1,228億円のスイングが当期黒字転換の最大要因(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部顧客売上 | 売上シェア | コアセグメント利益 | コアセグメント利益率 |

|---|---|---|---|---|

| 北米セグメント | 2,518億円 | 63.1% | 426億円 | 16.9% |

| 日本セグメント | 998億円 | 25.0% | 114億円 | 11.4% |

| アジアセグメント | 472億円 | 11.8% | 239億円 | 50.7% |

出典: 住友ファーマ 有価証券報告書 2025年03月期 セグメント情報(外部顧客への売上収益ベース)。「コアセグメント利益」は減損損失・事業構造改善費用・条件付対価公正価値の変動額等を除外した住友ファーマ独自の業績管理指標

pie title コアセグメント利益構成(2025年3月期)

"北米" : 426

"アジア" : 239

"日本" : 114

売上構成では北米63.1%が圧倒的ですが、コアセグメント利益率ではアジア50.7%が最高で、北米16.9%・日本11.4%を大きく上回ります。アジア事業はメロペン中国(カルバペネム系抗生物質)が中核で、選択と集中の一環で再編後も高効率を維持。なお、参考として『地域別売上(顧客所在地ベース)』では北米2,460億円(61.7%)・うち米国2,435億円(61.1%)・日本926億円(23.2%)・その他602億円(15.1%)・うち中国418億円(10.5%)で、本文と表のセグメント数値とは集計範囲が異なります。

ここからは特に動きが大きい3つのセグメントを深掘りします。

北米セグメント|基幹3製品で前期△802億円→当期+426億円のV字回復

北米セグメントは外部顧客売上2,518億円(連結63.1%・売上前年比+58.3%)・コアセグメント利益426億円で、住友ファーマの量的・質的両面の中心です。前期コアセグメント利益△802億円から当期+426億円への1,228億円分のスイングが当期黒字転換の最大要因。中核はオルゴビクス(進行性前立腺がん治療剤)831億円・ジェムテサ(過活動膀胱治療剤)658億円・マイフェンブリー(子宮筋腫・子宮内膜症治療剤)128億円の基幹3製品で、主要顧客はCencora 733億円・McKesson 713億円・Cardinal Health 537億円の米国3大医薬品卸です。マイフェンブリーは2024年12月末でPfizer社との共同開発・共同販売を終了し、当社単独でのプロモーション体制に移行しました。

日本セグメント|エクメット独占販売期間終了とラツーダ・ツイミーグの価値最大化

日本セグメントは外部顧客売上998億円(連結25.0%・売上前年比△13.0%)・コアセグメント利益114億円(コアセグメント利益前年比△14.5%)で、安定収益源の役割を担います。主要製品はエクメット249億円(2型糖尿病治療剤・2025年度独占販売期間終了)・ラツーダ132億円(非定型抗精神病薬)・ツイミーグ76億円(2型糖尿病治療剤)・トレリーフ37億円(パーキンソン病治療剤・後発品参入)で、独占販売期間終了に伴う減収を、ヤンセンファーマとの持効性抗精神病剤『ゼプリオン』『ゼプリオンTRI』販売提携(2025年2月開始)などで補う構造です。

アジアセグメント|メロペン中国中核・利益率50.7%の高効率

アジアセグメントは外部顧客売上472億円(連結11.8%・売上前年比+15.4%)・コアセグメント利益239億円(コアセグメント利益前年比+30.0%)・コアセグメント利益率50.7%でセグメント中最高効率です。中核はメロペン中国(カルバペネム系抗生物質製剤)263億円で、選択と集中の一環でアジア事業再編後もメロペン東南アジア39億円とともに高効率を維持しています。売上規模は3セグメント中最小ですが、コアセグメント利益では北米に次ぐ2位の規模(日本セグメント114億円を上回る)で、利益貢献度は売上シェアの2.6倍です。

北米63%依存のV字回復は集中リスクと表裏一体。北米セグメントの売上2,518億円は連結売上の63.1%を占め、Reboot 2027の最大ドライバーですが、有報リスク欄では『オルゴビクスおよびジェムテサの当連結会計年度の北米での売上収益は当社連結売上収益の37%を占めています』『ジェムテサについては競合品に対するジェネリック参入による販売量の減少が見込まれます』と明記されています。基幹3製品の集中構造は前期△802億円→当期+426億円という大きなスイングを生む構造でもあり、安定した『大手製薬らしい』業績を期待すると、北米市場の薬価動向や競合参入の影響を強く感じる可能性があります。「再建を支える稼ぎ頭」と「集中リスク」は同じコインの裏表だと理解して志望することが前提です。

では、この北米中心・基幹3製品集中の構造の上に、住友ファーマは次の3年で何に賭けるのか。続く章でReboot 2027の中身を見ていきます。

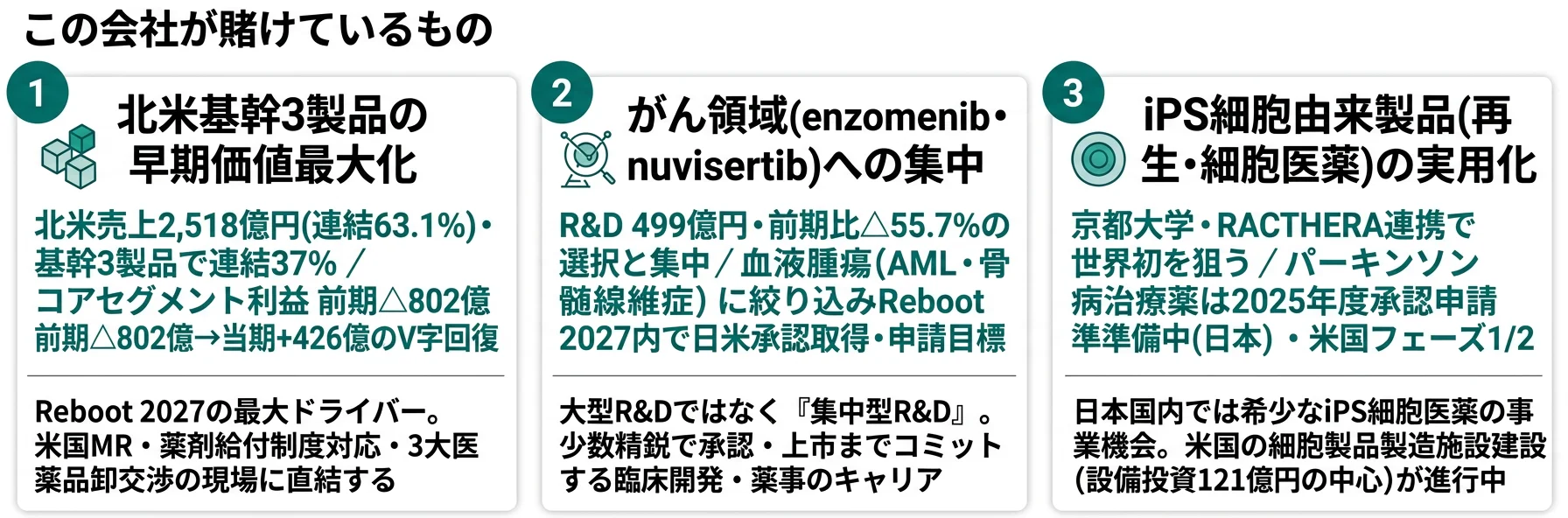

住友ファーマは何に賭けているのか|投資と研究開発の方向性

設備投資・研究開発費とは、企業が「未来の何に資金を投じているか」を示す情報です。製薬メーカーの場合は研究開発と製造設備が中心で、住友ファーマの2025年3月期の設備投資は121億円(米国の細胞製品製造施設建設等)、研究開発費は499億円(前期比△55.7%)という規模です(投資セクションの読み方ガイド)。2025年5月発表の『Reboot 2027 ~力強い住友ファーマへの再始動~』は、以下3つの賭けとして定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年3月期) | 期間 | 全社コアセグメント利益への寄与 |

|---|---|---|---|

| 北米基幹3製品の早期価値最大化 | 北米セグメント売上2,518億円(連結63.1%)・コアセグメント利益426億円(前期△802億円→当期+426億円) | Reboot 2027期間中の最重要ドライバー | 54.7% |

| がん領域への研究開発資源集中 | R&D 499億円(前期比△55.7%)・コアベース485億円(同△46.7%) | Reboot 2027期間(enzomenib日米承認取得・上市/ nuvisertib日米承認申請) | R&D集中で次の成長軸を構築 |

| 再生・細胞医薬(iPS細胞由来)の実用化 | 設備投資121億円(主に米国の細胞製品製造施設建設) | 中長期(日本での条件・期限付き承認取得目標/米国フェーズ1/2推進) | 中長期の差別化要因 |

出典: 住友ファーマ 有価証券報告書 2025年03月期 セグメント情報・経営方針・研究開発活動・設備投資の概要

賭け1: 北米基幹3製品(オルゴビクス・ジェムテサ・マイフェンブリー)の早期価値最大化

Reboot 2027の最重要ドライバーは北米基幹3製品の早期価値最大化です。経営方針では「北米においては、引き続き進行性前立腺がん治療剤『オルゴビクス』、子宮筋腫・子宮内膜症治療剤『マイフェンブリー』および過活動膀胱治療剤『ジェムテサ』(以下『基幹3製品』)の早期価値最大化に最注力してまいります」と明示。オルゴビクスは2025年1月の薬剤給付制度変更による患者自己負担額上限引き下げを契機としたシェア拡大、ジェムテサは2024年12月取得の前立腺肥大症を伴う過活動膀胱への適応追加承認を契機とした販売拡大、マイフェンブリーはPfizer社との共同販売終了後の単独プロモーション強化が当面の論点です。

北米市場・米国製薬ビジネス志望での行動 → オルゴビクスのアンドロゲン除去療法における位置づけ、ジェムテサの後発品競合リスク、マイフェンブリーの経口GnRH市場の規模感を1つはエピソードとして語れるようにしておきましょう。製薬業界の俯瞰記事で武田薬品・中外製薬・第一三共との海外展開の違いを比較すると、住友ファーマの中堅・北米集中ポジションがより鮮明になります。

賭け2: がん領域への研究開発資源集中(enzomenib・nuvisertib)

研究開発費の大幅圧縮(前期比△55.7%)は、住友ファーマの「選択と集中」を最も明確に示す数字です。有報の研究開発活動欄では「次世代の成長の種を確保し、継続的な研究開発を進めると同時に、研究開発費用を圧縮するため、開発プログラムの選択と集中を行い、上市が近いがん領域の2品目および再生・細胞医薬に注力しました」と明記。2024年12月にはリサーチディビジョン・開発本部・技術研究本部を統合してR&D本部を発足させました。経営方針では「Reboot 2027の期間において、enzomenibは日本および米国での承認取得・上市を目指し、nuvisertibは両国での承認申請を目指します」と具体的な時間軸を提示しています。

| 開発品 | 適応症 | 開発段階(2025年5月13日現在) | Reboot 2027期間目標 |

|---|---|---|---|

| enzomenib(DSP-5336) | 急性骨髄性白血病(AML) | 米国・日本フェーズ2 | 日米承認取得・上市 |

| nuvisertib(TP-3654) | 骨髄線維症 | 米国・日本フェーズ1/2 | 日米承認申請 |

| SMP-3124 | 固形がん | 米国・日本フェーズ1/2 | (中長期) |

出典: 住友ファーマ 有価証券報告書 2025年03月期 研究開発活動

がん領域の臨床開発・薬事志望での行動 → 急性骨髄性白血病(AML)・骨髄線維症の市場規模と既存治療薬の限界、enzomenibのMENIN阻害剤としての作用機序を逆質問のテーマにできます。中外製薬R&D 1,801億円(2025年12月期)のような大型R&D企業とは異なる「集中型R&D」の少数精鋭環境という観点でキャリア比較すると、住友ファーマの選び方が明確になります。

賭け3: 再生・細胞医薬(iPS細胞由来製品)の実用化

世界初のiPS細胞由来製品の実用化は、住友ファーマが「中堅製薬」の枠を超える可能性を持つ独自ポジションです。中外製薬1,801億円・第一三共の大型R&D企業がモダリティ全方位で投資する戦略とは対照的に、住友ファーマは京都大学CiRA発のiPS細胞技術にリソースを集中することで、「世界初の実用化」という大手にも真似しにくい競争軸を作りに行っています。京都大学と株式会社RACTHERAとの連携で、他家iPS細胞由来ドパミン神経前駆細胞(CT1-DAP001/DSP-1083)はパーキンソン病を適応症とした2025年度の承認申請に向けた準備を日本で進めており、米国でもフェーズ1/2試験(医師主導治験・企業治験の両方)を推進中。さらに他家iPS細胞由来網膜色素上皮細胞(HLCR011)は網膜色素上皮裂孔を対象とした日本フェーズ1/2、他家iPS細胞由来網膜シート(DSP-3077)は米国で網膜色素変性治療のフェーズ1/2試験を開始しています。設備投資121億円の主要使途は「米国における細胞製品製造施設建設への投資等」で、実用化に向けた製造基盤投資が進行中です。

iPS細胞医療・再生医療の研究開発志望での行動 → 京都大学医学部附属病院の医師主導治験(パーキンソン病)・カリフォルニア大学サンディエゴ校の医師主導治験(米国)・株式会社RACTHERAの役割を整理し、自分の研究背景や関心領域との接点を語れるようにしておきましょう。世界初のiPS細胞由来製品の実用化は中長期テーマで、商業化までの時間軸を理解した上で志望することが重要です。

ただし、Reboot 2027の3軸戦略には裏側のリスクもあります。次章では住友ファーマ自身が有報で開示しているリスクを見ていきます。

住友ファーマが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。住友ファーマが開示している18項目のリスクの中から、就活生のキャリア選択に直結する3つを抽出します。

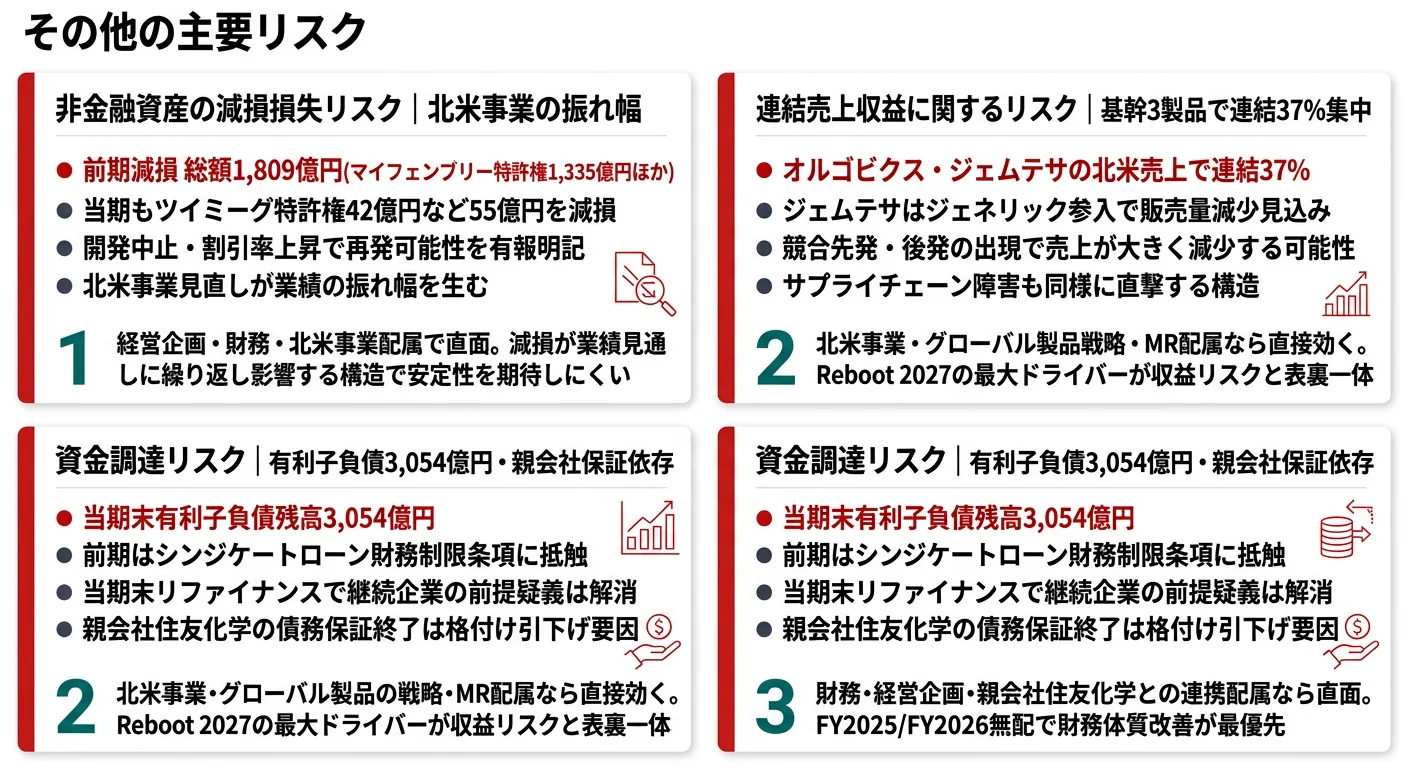

リスク1: 非金融資産の減損損失リスク

住友ファーマが開示する筆頭リスクは、北米事業に紐づく減損損失の再発可能性です。有報では「前連結会計年度において、北米事業の事業予想を見直したことにより、『マイフェンブリー』に係る特許権(無形資産)の一部およびのれんの一部について、それぞれ1,335億円および359億円を減損したことに加え、一部の開発品目の開発を中止したことにより、当該開発品に係る仕掛研究開発(無形資産)について106億円を減損するなど、総額1,809億円の減損損失を計上」と記載。当期も「『ツイミーグ』に係る特許権(無形資産)42億円を減損するなど、総額55億円の減損損失を計上」しており、開発の中止や期待する将来利益の低下、金利動向による割引率の上昇等により、減損が繰り返し発生する構造です。経営企画・財務・北米事業配属では業績見通しの大きな振れ幅と向き合うことになります。

リスク2: 連結売上収益に関するリスク(北米基幹製品集中)

Reboot 2027の最大ドライバーは、同時に最大の収益リスクでもあります。有報では「当社グループの収益の柱である、オルゴビクスおよびジェムテサ(以下『当該製品』)の当連結会計年度の北米での売上収益は、当社連結売上収益の37%を占めています。当該製品の有力な競合品の出現(これには先発医薬品メーカーによる競合品の上市のほか、後発医薬品メーカーによる当該製品の競合品の発売が含まれますが、これらに限りません。)または原材料調達を含むサプライチェーンへの影響その他の予期せぬ事情等により、売上収益が減少した場合には、当社グループの経営成績等に重要な影響を及ぼす可能性があります」と明記。経営方針でも「ジェムテサについては競合品に対するジェネリック参入による販売量の減少が見込まれます」と認知されており、北米事業・グローバル製品戦略・MR配属では集中リスクを前提にした戦略立案が求められます。

リスク3: 資金調達リスク(有利子負債3,054億円・親会社債務保証依存)

財務体質の脆弱さは、住友ファーマの当面の最優先課題です。有報では当期末の有利子負債残高3,054億円・前期末にシンジケートローン契約に付されている財務制限条項に抵触し期限の利益喪失事由に該当した経緯を開示し、当期末のリファイナンスにより継続企業の前提に関する重要な疑義は解消したと明記。一方で、有報リスク欄では「将来、当社の財務状況の悪化や親会社による債務保証の終了などによる信用格付けの引き下げや、世界的な経済状況の変化により、資金調達が計画どおりに実施できない場合」のリスクも記載。FY2025・FY2026とも配当無配を継続し「当面は財務体質の改善を優先する」と表明しており、財務・経営企画・親会社住友化学との連携配属では財務体質改善の進捗が日々の業務に直接影響します。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、住友ファーマがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた住友ファーマの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する住友ファーマの特徴 | 詳しく見る |

|---|---|---|

| 経営再建・事業構造改革参画志向 | Reboot 2027の3軸・前期△3,150億円→当期+236億円V字回復 | → 本記事の賭け1 |

| がん領域臨床開発・薬事志向 | enzomenib(AML)・nuvisertib(骨髄線維症)に資源集中 | → 本記事の賭け2 |

| iPS細胞・再生医療研究志向 | 京都大学・RACTHERA連携で世界初のiPS細胞由来製品 | → 本記事の賭け3 |

| 北米市場・米国製薬ビジネス志向 | 連結売上の61.7%が北米・基幹3製品の販売体制 | → 本記事の賭け1 |

合いそうな人

- 経営再建・事業構造改革の現場で当事者として動きたい人(Reboot 2027の真っ只中で3軸戦略を回す現場経験)

- がん領域(特に血液腫瘍)の臨床開発・薬事を志望する人(enzomenib AML・nuvisertib 骨髄線維症)

- iPS細胞・再生医療の研究開発を志望する理系院生(京都大学・RACTHERA連携)

- 北米市場・米国製薬ビジネスを学びたい人(売上の61.7%が北米・基幹3製品の販売)

合わないかもしれない人

- 安定した待遇・配当を重視する人 → 中外製薬の有報分析

- 大規模R&Dで広範な領域に挑戦したい人(中外製薬R&D 1,801億円のような環境を求めるなら別社)

- 国内市場中心のキャリアを描きたい人(連結売上の61.7%は北米・日本売上比率は23.2%)

- 短期で成果が見える環境を求める人(iPS細胞医薬・がん新規パイプラインは商業化まで時間軸が長い)

従業員データ

住友ファーマの従業員データも判断材料になります。連結従業員数は3,832人(前期から大規模削減後)、提出会社単体は1,799人で、平均年齢43.7歳、平均勤続年数18.4年、平均年間給与713万円(2025年3月期)です。多様性指標(提出会社単体)は女性管理職比率15.0%・男性育児休業取得率100%・男女賃金差異(全労働者)84.1%・正規86.0%・非正規56.7%です。

平均年収713万円は中外製薬の約半分・大規模人員削減後の組織変化と表裏一体。住友ファーマの平均年収713万円(提出会社単体)は、中外製薬1,351万円(2025年12月期)と比べておよそ半分の水準です。これは住友ファーマが経営再建中で人件費の重い体質を抱えてきた背景と、中外製薬がロシュとのアライアンスで高収益体質を確立している構造の差を反映しています。当期の連結従業員数3,832人は前期からの大規模構造改革の結果で、有報の経営方針でも「2024年度は、大幅な人員削減を含むグループをあげた抜本的構造改革を断行しました」と明記。再建期の組織体制の中で、若手の役割が増える機会と、再建責任を共有するプレッシャーは表裏一体です。「大手製薬の安定した待遇」を期待すると入社後にギャップを感じる可能性があり、「Reboot 2027の3年間に当事者として参画する」志向との相性で判断することが重要です。

今から学ぶべき分野

有報が示す投資方針から、住友ファーマで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 北米セグメント売上の61.7% | 英語(TOEIC 800以上) | TOEFL/IELTS対策、米国医薬品市場レポートを月1で確認 |

| がん領域R&D集中(enzomenib/nuvisertib) | がん領域(特に血液腫瘍)の基礎知識 | 急性骨髄性白血病・骨髄線維症の既存治療と新規モダリティを把握 |

| iPS細胞由来製品の実用化 | 幹細胞生物学・再生医療の基礎 | 京都大学CiRA・RACTHERAの公開情報をフォロー |

| 経営再建中の財務体質 | IFRS会計・コア営業利益の読み方 | 住友ファーマ独自指標『コアセグメント利益』『コア営業利益』の構造を理解 |

理系院生(薬学・生命科学・iPS細胞研究)

- 想定専攻: 薬学・生命科学・分子生物学・幹細胞生物学・バイオインフォマティクス

- フィット領域: 賭け2(がん領域臨床開発・薬事)・賭け3(iPS細胞由来製品の研究開発)

- 想定職種: 再生細胞医薬の研究開発職/がん領域の臨床開発職/薬事申請担当

文系学部生(海外マーケ・営業)

- 想定専攻: 経済学・経営学・国際関係・商学

- フィット領域: 賭け1(北米基幹3製品の販売戦略・米国MR体制との連携)・全社経営企画(Reboot 2027の進捗管理)

- 想定職種: 北米事業推進・海外マーケティング/経営企画/IR・財務(財務体質改善プロジェクト)

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

住友ファーマの面接── 「なぜ中外製薬や武田薬品ではなく住友ファーマか」と聞かれたとき

セグメント情報を拝見し、北米セグメントが売上の63.1%・コアセグメント利益の54.7%を稼ぐ集中構造で、前期△802億円から当期+426億円というV字回復が会社全体の黒字転換を支えている構造に注目しました。中外製薬や武田薬品の安定したグローバル基盤とは異なり、Reboot 2027の3軸(北米基幹3製品・がん領域R&D集中・iPS細胞医薬)で再始動を図る当事者性に魅力を感じています。[ここに15秒で語れるあなたの経験]を活かして、Reboot 2027期間中の北米事業またはR&D集中の現場に貢献したいと考えています。

深掘り対策・想定問答の複数パターンは製薬業界の面接対策(中外製薬モデル)もあわせて参考にしてください。

住友ファーマの面接── 「経営再建中の状況をどう見ているか」と聞かれたとき

前期(2024年3月期)の純損失△3,150億円・継続企業の前提に関する重要な疑義から当期(2025年3月期)の純利益236億円のV字回復までの経緯を有報で確認しました。一方で当期末の有利子負債3,054億円・FY2026も配当無配というリスクも有報で開示されており、「再建のリアルタイムに参画する」という意識が必要だと理解しています。[ここに15秒で語れるあなたの経験]を踏まえ、そのリスクを受け入れた上でReboot 2027の3年間に当事者として関わりたいと考えています。

面接で伝えるべき3つの軸

- 志望分野とReboot 2027の3軸を1対1で結びつける。北米基幹3製品・がん領域R&D集中・iPS細胞医薬のどの軸を選んだかを、有報の定量データで裏付けて語る

- 経営再建のリアルタイムに参画する意義を語る。前期△3,150億円→当期+236億円のV字回復の経緯と、有利子負債3,054億円・無配継続というリスクの両面を理解した上での志望を示す

- 『集中型R&D』の中堅製薬という独自ポジションに触れる。R&D 499億円(前期比△55.7%)で中外製薬1,801億円のような大型R&D企業とは別の選択をしている戦略を理解した上で、その絞り込みに賛同している姿勢を示す

逆質問の例

- 「Reboot 2027の3年間で、北米基幹3製品(オルゴビクス・ジェムテサ・マイフェンブリー)の早期価値最大化と、ジェムテサのジェネリック参入リスクのバランスをどのように管理されていますか」

- 「他家iPS細胞由来ドパミン神経前駆細胞のパーキンソン病適応について、2025年度の日本での条件・期限付き承認取得を目指す段階とのこと、米国フェーズ1/2試験との連携や承認後の販売体制構築を新卒がどのフェーズから関われるか教えていただけますか」

- 「FY2025・FY2026ともに配当無配で財務体質改善が最優先とのこと、有利子負債3,054億円の削減目標時期と、新卒社員のキャリアパスがその財務改善計画とどう連動しているか教えていただけますか」

- 「前期(2024年3月期)の大規模構造改革・人員削減を経て、現在の組織体制と若手の活躍機会はどのように変わりましたか。Reboot 2027でR&D本部統合(2024年12月)による研究職のキャリアパスについても教えてください」

避けるべきこと: 「年収が高い」「待遇がよい」など、有報の給与データだけに言及する志望理由です。住友ファーマの平均年収713万円は同業の中外製薬1,351万円と比べて低水準で、再建期の組織として「給与を下げてでも残った人」が中心であることを理解しないままだと、面接官との認識ギャップが生まれます。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 前期(2024年3月期)に純損失△3,150億円・継続企業の前提に関する重要な疑義を計上、当期(2025年3月期)に純利益236億円のV字回復を達成。2025年5月発表の『Reboot 2027 ~力強い住友ファーマへの再始動~』で経営再建中の中堅製薬

- 北米セグメントが売上3,988億円の63.1%・コアセグメント利益779億円の54.7%。オルゴビクス+ジェムテサ2品目で連結売上の37%を稼ぐ集中構造

- R&D 499億円(前期比△55.7%)で『選択と集中』。がん領域(enzomenib/nuvisertib)とiPS細胞由来製品(京都大学・RACTHERA連携)に資源集中。FY2025・FY2026とも無配・有利子負債3,054億円という財務リスクとセットで理解する姿勢が面接で評価される

次のアクション →

- 製薬業界の面接対策を一気に深めたい方は → 製薬業界の面接対策(中外製薬モデル)

- 同業の中外製薬・武田薬品と比較したい方は → 中外製薬の有報分析・武田薬品の有報分析

- 製薬業界全体を俯瞰したい方は → 製薬業界の有報データ俯瞰

本記事は有価証券報告書(2025年03月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。