ネクソンを「メイプルストーリーを作っている日本のゲーム会社」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、韓国セグメント1つで外部売上の84.3%(4,007億円)と営業利益1,329億円を稼ぎ、その韓国営業利益が連結営業利益1,240億円を超える集中構造で、ゲーム課金売上が前年比+28.1%伸びる一方ロイヤリティ売上が-22.4%減るというビジネスモデル自体の入れ替わりが進行中、という極めて『韓国本社×グローバル直接配信のF2Pライブサービス型』の収益構造が読み取れます。あなたが3つの賭けのどこに共感するかを語れれば、他の就活生とは明確に差がつきます。

ネクソン(3659)は、アラド戦記(Dungeon&Fighter)・メイプルストーリー(MapleStory)・EA SPORTS FCといった自社IPを、PCオンライン・モバイル・コンソールに横展開し、韓国本社で開発した上で世界各国に直接配信またはライセンス供与するマルチプレイヤー・オンラインゲームの専業企業です。カプコンが「自社IPをデジタル1事業に84.9%集中させる買い切り型の高収益モデル」、スクウェア・エニックスが「FF・ドラクエの『コンテンツ持株会社』で4事業に利益分散」だとすれば、ネクソンは「F2P(基本プレイ無料)×アイテム課金×ライブ運用で長期に稼ぐ韓国本社型」で、親世代の「メイプルの会社でしょ」というイメージは半分正解で、残り半分にEA SPORTS FCと開発拠点の92.4%が韓国に集中する事業実態が隠れています。

この記事のデータは株式会社ネクソンの有価証券報告書(2025年12月期)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 株式会社ネクソン 有価証券報告書 2025年12月期 主要な経営指標等の推移

ネクソンのビジネスの実態|何で稼いでいるのか

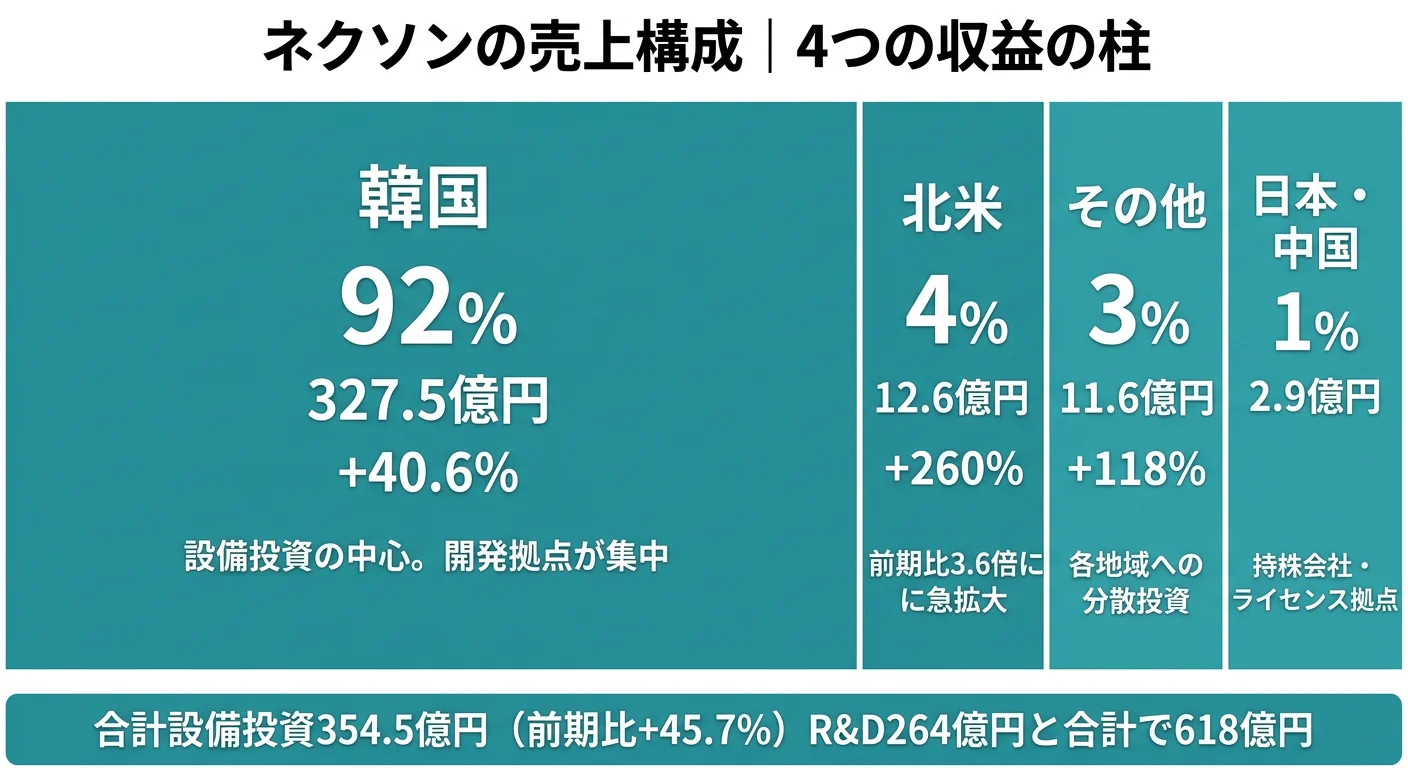

結論を先に示すと、ネクソンは「日本/韓国/中国/北米/その他」の地域別5セグメント体制で、外部売上4,751億円のうち韓国セグメントが84.3%(4,007億円)・営業利益1,329億円を稼ぎ、北米・その他・日本セグメントは合計-138億円の赤字という、韓国突出型の集中構造です。さらに事業別ではゲーム課金売上3,234億円(68.1%・+28.1%)が伸び、ロイヤリティ売上1,469億円(30.9%・-22.4%)が縮小する構造シフトが同時並行で進んでいます。「ネクソン=メイプルの会社」というイメージは正しい一方、「日本拠点の会社」というイメージは事業実態と乖離します(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 外部売上 | 売上構成比 | セグメント損益 | 営業利益率 |

|---|---|---|---|---|

| 韓国 | 4,007億円 | 84.3% | 1,329億円 | 33.2% |

| その他(欧州・アジア諸国) | 390億円 | 8.2% | -95億円 | – |

| 北米 | 281億円 | 5.9% | 7億円 | 2.5% |

| 日本 | 55億円 | 1.2% | -41億円 | – |

| 中国 | 18億円 | 0.4% | -2億円 | – |

出典: 株式会社ネクソン 有価証券報告書 2025年12月期 セグメント情報(外部顧客への売上収益・セグメント利益/損失ベース。連結営業利益はセグメント計1,199億円+調整1.42億円+その他収益・費用39.26億円で1,240億円)

pie title 地域セグメント別売上構成(2025年12月期・外部売上)

"韓国" : 4007

"その他" : 390

"北米" : 281

"日本" : 55

"中国" : 18

外部売上ベースで韓国84.3%、営業利益でも韓国セグメント1,329億円が連結営業利益1,240億円を超える──つまり、北米・その他・日本セグメントの赤字を韓国の高収益で吸収する構造です。「日本に本社を置きながら、事業の重心は韓国本社」という独特のポジションが浮かび上がります。ここからは利益貢献の大きい韓国を軸に、構造シフトの方向を示すその他・北米セグメントを順に深掘りします。

韓国セグメント|三大フランチャイズの本拠と高収益エンジン

韓国セグメントは外部売上4,007億円(構成比84.3%)、セグメント営業利益1,329億円・利益率33.2%でネクソンの収益エンジンです。アラド戦記(Dungeon&Fighter)・メイプルストーリー(MapleStory)の運営本拠であり、設備投資327億円(全社の92.4%)・R&D 242億円(全社の91.5%)がここに集中投下されます。事業別売上ではPCオンライン2,683億円(韓国セグメントの67.0%)・モバイル1,290億円(32.2%)の構成で、長期ライブ運営型のPCゲームが基幹。さらに当期は単独で連結売上収益の10%以上を占める主要顧客が1社あり、当該顧客(韓国セグメント所属)からの売上は941億円(前期1,433億円)と開示されています。三大フランチャイズの垂直成長戦略「ライブサービス強化+既存IP新規タイトル+プラットフォーム拡大+ハイパーローカライゼーション」の実行部隊が物理的にここに存在します。

その他セグメント|次世代IP育成のための投資先行赤字

その他セグメントは外部売上390億円(構成比8.2%)、セグメント営業損失-95億円。スウェーデンに所在するEmbark Studios AB(『ARC Raiders』開発元)が中心で、のれん338億円(前期286億円)を保有します。R&D 23億円・設備投資12億円を投じ、「次世代の大ヒットIP創出」(経営方針(4)①ロ)の主戦場です。営業損失は次世代IP立ち上げに伴う先行投資コストで、有報には「次世代IPで4つ目・5つ目の柱となるよう育成する」と明記。完全新作のグローバルローンチに早期から関わりたい就活生にとっては、組織として最も流動性の高いフェーズにあるセグメントです。

北米セグメント|投資が3.6倍に膨らむ次の成長拠点

北米セグメントは外部売上281億円(構成比5.9%)、セグメント営業利益7億円と小幅黒字。設備投資は前期3.5億円→当期12.6億円と3.6倍に急拡大し、「潜在的市場規模はPC保有の数億人からモバイル端末の数十億人規模に拡大」(経営方針(3))という有報の市場観に最も整合する投資拡大領域です。一方、顧客所在地別で見ると北米及び欧州売上は686億円(前期425億円・+61.3%)と急増しており、「セグメント=拠点」と「顧客所在地」の差を理解しないと収益の全体像を読み違えます。北米拠点に新卒として配属されるキャリアは多数派ではありませんが、グローバルマーケティング・ライブ運用の最前線として有報の数値が語る成長余地は明確です。

事業別構成|PCオンライン70.6%×ゲーム課金68.1%の二重構造

地域セグメントとは別に、事業別では当期PCオンライン3,353億円(70.6%)・モバイル1,362億円(28.7%)の構成で、PCオンラインが圧倒的多数派です。さらに製品・役務別では「ゲーム課金・ゲームコンテンツ販売」3,234億円(68.1%・前期+28.1%)と「ロイヤリティ」1,469億円(30.9%・前期-22.4%)に分かれており、自社直接運営のゲーム課金が大きく伸びる一方、第三者ライセンス供与のロイヤリティは縮小──つまり「直接配信モデルへの重心移動」が進行中です。多くの就活生が抱く「モバイルゲーム会社」というイメージは数字の上では誤りで、ネクソンは依然としてPCオンラインを軸足に置いた会社です。

5期間の業績推移を見ると、売上は2,745億円(2021年12月期)→3,537億円→4,234億円→4,462億円→4,751億円と4期連続の増収で+73.1%成長、純利益は1,149億円→1,003億円→706億円→1,348億円→921億円と振れ幅が大きい状態です。当期は前期の純利益1,348億円から-31.7%減ですが、営業利益は前期1,242億円→当期1,240億円とほぼ横ばい。ROE8.9%・自己資本比率75.0%・EPS114.48円。連結従業員9,329名→9,834名(+5.4%)に対して、平均年間給与(単体)は726万円→910万円(+25.3%)に上昇しています。

韓国84.3%集中と『成長と利益のねじれ』はトレードオフ。韓国セグメントの営業利益1,329億円が連結営業利益1,240億円を超え、北米・その他・日本セグメント合計で-138億円の赤字を吸収する構造は、安定した収益エンジンを韓国本社が握っている強みである一方、配属先によって経験できる事業フェーズが大きく分かれます。「韓国本社のライブサービス運用」と「北米・その他の次世代IP立ち上げ」では求められるスキル・成果指標・組織カルチャーが別物です。「グローバルゲーム会社」の3文字を志望理由にする前に、自分が集中側/投資側のどちらで働きたいのかを言語化しておくことが、面接で問われる前提条件です。

では、この『韓国84.3%集中×直接配信シフト』は次の数年で何に賭けることで強化されるのか。続く章で投資の中身を見ていきます。

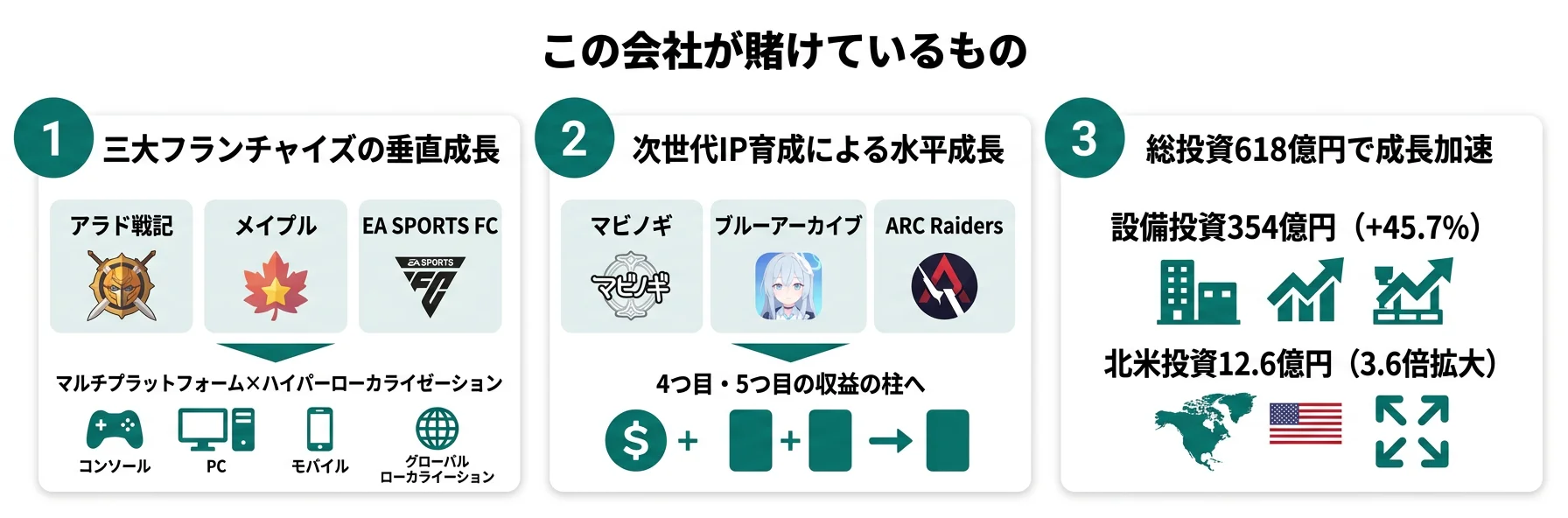

ネクソンは何に賭けているのか|投資と研究開発の方向性

設備投資・事業投資とは、企業が「未来の何に資金を投じているか」を示す情報です。ネクソンの場合は、設備投資354億円(前年比+45.7%)とR&D 264億円(売上比5.6%)の合計618億円が、それぞれどの地域・どのIPに配分されているかを見ると、何に賭けているかが立体的に読み取れます(投資セクションの読み方ガイド)。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社への寄与 |

|---|---|---|---|

| 三大フランチャイズの垂直成長 | ゲーム課金売上3,234億円(+28.1%)/韓国セグメント営業利益1,329億円・利益率33.2%/韓国R&D 242億円(全社の91.5%)+設備投資327億円(92.4%) | 中長期(既存IP長期ライブ運営) | 連結営業利益1,240億円を支える主要源泉 |

| 次世代IPによる水平成長 | 顧客所在地別 北米及び欧州売上686億円(+61.3%)/その他セグメント営業損失-95億円/Embark Studios ABのれん338億円 | 中長期(4・5本目のIP育成) | 中国売上-33.3%減を補完する成長余地 |

| 総投資618億円とグローバル開発体制 | 設備投資354億円(+45.7%)+R&D 264億円(売上比5.6%)/北米設備投資12.6億円(前期3.5億円・3.6倍) | 中長期 | 営業利益横ばい・純利益-31.7%局面で投資加速 |

出典: 株式会社ネクソン 有価証券報告書 2025年12月期 セグメント情報・研究開発活動・設備投資等の概要

賭け1: 三大フランチャイズの垂直成長|長期ライブ運営で稼ぎ続ける

経営方針(4)①イでは「『メイプルストーリー』、『アラド戦記』及び『EA SPORTS FC』の三大フランチャイズをより大きく、より長期的に成長させること」を垂直方向の成長と定義し、4つの具体的施策(既存IPを基にした新規タイトル展開/プラットフォーム拡大/新しい市場への進出/ハイパー・ローカライゼーション戦略)を有報に明記しています。当期はゲーム課金売上が3,234億円(前期2,526億円・+28.1%)に伸び、自社直接運営の収益が拡大。一方ロイヤリティ売上は1,469億円(-22.4%)と縮小し、ライセンスから直接運営へ重心が移っています。韓国本社にR&D 242億円・設備投資327億円が集中投下されており、ライブサービス(継続的アップデートによる長期運営)の専門組織が物理的にここに存在します。

長期ライブ運営志向での行動 → 自分が10年単位で向き合いたいIPを1つ決め、そのIPがFY2025/12にどのプラットフォーム(PC/モバイル/新市場/コンソール)で動いたかを言語化しましょう。カプコンの有報分析と比較すると、カプコンの『買い切り+DLC+RE ENGINEで自社IPを深く育てる』設計と、ネクソンの『F2P×アイテム課金×ライブ運用でIPを長期に育てる』設計の違いが鮮明になります。

賭け2: 次世代IPによる水平成長|マビノギ・ブルーアーカイブ・ARC Raiders

経営方針(4)①ロでは「次世代の大ヒットIP創出へ投資することで、『マビノギ』(Mabinogi)や『ブルーアーカイブ』(Blue Archive)、『ARC Raiders』など、当社グループのその他のゲームフランチャイズや、現在開発中の新規IPを、三大IPに続く四つ目、五つ目の柱となるよう育成する」と有報に明記。実数として、顧客所在地別の北米及び欧州売上は前期425億円→当期686億円(+61.3%)と急増し、ARC Raidersを開発するスウェーデンEmbark Studios ABののれん338億円を保有しています。その他セグメントは営業損失-95億円ですが、これは次世代IP立ち上げに伴う先行投資コスト。三大フランチャイズが生むキャッシュ・フローを次世代IPに振り向ける『循環構造』が、有報の数値レベルで動き始めています。

新規IP立ち上げ志向での行動 → ブルーアーカイブが日本市場でなぜ成功したか、ARC Raidersのアルファ/ベータテストの動向、マビノギの新規タイトル展開を月1で追跡し、自分の言葉で要約してください。コーエーテクモの有報分析と比較すると、コーエーテクモの『独自IPを集中エンタメで育てる』設計とネクソンの『次世代IPで4・5本目の柱を作る』設計で、リスクの取り方とキャッシュ循環の設計思想が異なります。

賭け3: 総投資618億円とグローバル開発体制|韓国集中×北米3.6倍の同時並行

当期総投資は618億円(設備投資354億円+R&D 264億円)、前期492億円から+25.6%。設備投資の韓国集中度は前期95.8%→当期92.4%にやや低下し、北米投資は前期3.5億円→当期12.6億円と3.6倍に急拡大しました。R&Dは「ゲームコンテンツの企画承認時から商用化までの費用(労務費、外注費及びその他経費)」と定義され、独立した研究開発組織は持たず通常の開発業務に組み込む形態。北米のR&D計上はゼロで、韓国集中度は前期87.2%→当期91.5%に上昇しています。営業利益が前期1,242億円→当期1,240億円とほぼ横ばい、純利益が1,348億円→921億円(-31.7%)と減るなかでの投資加速は、「今の利益」ではなく「将来の成長」に資源を振り向ける経営判断が有報で読み取れます。

グローバル開発志向での行動 → 韓国語・英語の語学スコアを確保した上で、韓国・北米・欧州の開発拠点と日常的に連携する仕事のイメージを面接で語れるよう準備しましょう。ミクシィの有報分析と比較すると、国内ユーザー基盤中心のモンスト型と、海外売上比率の高いネクソン型では、求められる語学・カルチャー対応力が日常的に違います。

ただし、賭けの裏側にはネクソン自身が有報で開示するリスクが必ず存在します。次章で見ていきます。

ネクソンが自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。ネクソンの開示の中から、就活生のキャリア選択に直結する3つを抽出します。

リスク1: 主要フランチャイズへの売上集中とライセンス中国依存縮小|ビジネスモデル入替期

事業等のリスク(2)②には「2025年12月期では、『アラド戦記』、『メイプルストーリー』及び『EA SPORTS FC』が連結売上収益のうち、一定の高い割合を占めております」と明記されています。さらに当期は単独で連結売上収益の10%以上を占める主要顧客が1社あり、その売上は941億円(前期1,433億円)と開示されています。実数として、顧客所在地別の中国売上は前期1,641億円→当期1,095億円(-33.3%)、ロイヤリティ売上は1,894億円→1,469億円(-22.4%)と縮小しており、ライセンス供与モデルから直接運営モデルへの構造シフトが進行中です。対応策として有報には「次世代IP創出」「ポートフォリオの拡充」「他社との業務提携・M&A」を明記。配属IPと配属モデル(直接運営/ライセンス/新規IP)でキャリアの色合いが大きく変わります。

リスク2: 中国・韓国・EU等の法的規制強化|F2P収益モデルの再設計局面

事業等のリスク(3)には法的規制が国別に詳細に列挙されています。中国は18歳未満の未成年がオンラインゲームをプレイできる時間が「金曜日、土曜日、日曜日及び祝日の午後8時から午後9時の間の各1時間に限定」(2021年9月施行)と厳格。韓国は2024年3月22日施行で確率型アイテムの確率表示を義務化し、2025年8月1日からは故意違反の場合に「実際の損害額の最大3倍までの懲罰的損害賠償責任」を負います。EUはDigital Fairness Act(DFA)の立法準備が進み、Digital Services Act(DSA)違反は「全世界年間売上高の最大6%」の制裁金が科される可能性が明記されています。F2P×ガチャ型の収益モデルは設計・確認・表示の各段階で構造的な対応が必要なフェーズで、コンプライアンス・確率設計・LiveOps運用の重みが今後増します。

リスク3: MapleStory: Idle RPG確率表示問題と信頼回復|F2P収益の根幹に関わる事案

経営方針(4)②には、当連結会計年度において子会社が運営する『MapleStory: Idle RPG』で「特定の有料アイテムに関し、表示されていた確率・数値と、実際にプログラム上で適用されていた確率・数値との間に差異が生じていた事実」が判明したと明記。ネクソンは2025年11月6日(同タイトルのサービス開始日)から2026年1月28日(プレイヤーへの対応発表日)までの全課金について「①ゲーム内での補償、又は②全額返金のいずれかを選択できる措置」を実施し、再発防止策として「有償アイテム及び確率要素を含む機能について、設計内容とプログラム実装及び表示内容との整合性を確認する体制の強化」「重要な仕様変更や機能改修時における確認手続の明確化及び複数者によるチェックの徹底」を導入。経営責任として「代表取締役社長の業績連動報酬の減額」も実施しました。確率型アイテムはF2P収益の根幹であり、ユーザー信頼の毀損はビジネスモデル全体の信頼性に波及します。一方で、品質保証・コンプライアンス・運営透明性の業務需要が構造的に増える局面でもあります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、「なぜそのリスクを受け入れた上でネクソンを志望するのか」を語る材料に使ってください。有報のリスク欄の読み方ガイドで、リスク開示の構造を押さえておくと、面接の返答に厚みが出ます。

ここまでの内容を踏まえて、ネクソンがあなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきたネクソンの戦略・投資・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当するネクソンの特徴 | 詳しく見る |

|---|---|---|

| 長期ライブ運営・ライブサービス志向 | 三大フランチャイズ垂直成長・ゲーム課金売上+28.1% | → 本記事の賭け1 |

| 新規IP立ち上げ・グローバル展開志向 | Embark Studios・北米及び欧州売上+61.3% | → 本記事の賭け2 |

| 海外開発拠点と日常連携したい人 | 韓国R&D 242億円・北米設備投資3.6倍 | → 本記事の賭け3 |

| 規制リスクの低い事業環境を最優先する人 | 中国規制・確率型アイテム規制の影響大 | → 本記事のリスク2 |

合いそうな人

- 韓国・北米・欧州の海外開発チームと日常的に連携し、グローバルなF2Pオンラインゲーム運用に関わりたい人

- 10年単位で同じIPをデータドリブンに磨き続けるライブサービス運営に達成感を感じる人

- ゲーム課金+28.1%/ロイヤリティ-22.4%の構造シフトを『集中する事業の見極め』として面接で語れる人

- 次世代IP(マビノギ・ブルーアーカイブ・ARC Raiders)の立ち上げに早期から関わりたい人

- 自己資本比率75.0%の堅牢な財務基盤の上で、長期投資型キャリアを築きたい人

合わないかもしれない人

- 日本語だけで完結する開発環境を求める人 → カプコンの有報分析 や コーエーテクモの有報分析

- 1本の作品を完成させて次に行きたい買い切り型志向の人 → スクウェア・エニックスの有報分析

- ゲーム開発の現場に直接携わりたい人(日本法人は持株会社233名で開発はNEXON Korea等海外子会社) → カプコンの有報分析

- 規制リスクの低い事業環境を最優先する人(中国・韓国・EUの規制が直接影響) → ミクシィの有報分析 等の国内ユーザー基盤中心企業

従業員データ

ネクソンの従業員データも判断材料になります。連結従業員数は9,834名(前期9,329名から+505人・+5.4%)、うち単体は233名にすぎません。これは持株会社の数字で、ゲーム開発を担う主力はNEXON Korea Corporation(韓国)等の海外子会社です。単体平均年齢40.1歳・平均勤続年数8.1年・平均年間給与910万円(前期726万円から+25.3%増)はゲーム業界では高水準ですが、これらはあくまで日本の持株会社の数字であることに注意が必要です。

出典: 株式会社ネクソン 有価証券報告書 2025年12月期 従業員の状況

単体平均年収910万円・前年比+25.3%の裏側は、有報の従業員データが日本の持株会社233名のものだという制約。910万円は単体(持株会社)の平均年間給与で、連結9,834名の大半を占める韓国・北米等の子会社の水準とは異なります。「ネクソン=高年収」と一般化する前に、自分が日本の持株会社(経営管理・グローバル統括)と海外子会社(開発・運用)のどちらに属したいかを言語化することが、入社後のキャリア像を現実的に描く前提です。さらに、社風・働き方・OJT・評価制度といった「定性情報」は有報からはほぼ読めないため、OB/OG訪問・採用イベントで現場の声を補う運用が不可欠です。

今から学ぶべき分野

有報が示す投資方針から、ネクソンで活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 韓国R&D 242億円・設備投資327億円が集中する韓国本社モデル | 韓国語・英語のビジネスレベル | TOPIK(韓国語能力試験)・TOEIC800以上を目標。NEXON Koreaの公開情報を韓国語原文で読む練習。有報の投資セクションの読み方も実践 |

| ゲーム課金売上3,234億円(+28.1%)とロイヤリティ-22.4%の構造シフト | F2Pライブサービスの収益構造・KPI | DAU・MAU・ARPPU・LTV・継続率の定義をSQL/BIツールで自分の言葉で説明できるようにする。実際にF2PゲームをプレイしA/B改修の感覚を掴む |

| 北米設備投資3.6倍・Embark Studios AB(スウェーデン)への投資 | グローバルマーケティング・カルチャライズ | 米欧ゲームメディアを月1巡回、Steamの北米欧州ランキング動向を追う。海外Twitch/YouTubeのゲーム配信文化を理解する |

| 確率型アイテム規制(韓国2024/3・最大3倍賠償2025/8・EU DFA/DSA)対応 | 規制リテラシー・コンプライアンス・確率設計 | 韓国ゲーム産業振興法・EU DSA・中国未成年保護規制の一次情報を読む練習。確率表示・統計検定3級レベルの確率知識を確保 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

ネクソンの面接── 「なぜカプコンではなくネクソンか」と聞かれたとき

有報のセグメント情報を拝見し、ネクソンは韓国セグメント外部売上の84.3%(4,007億円)・営業利益1,329億円が連結営業利益1,240億円を超えて全社を支える集中構造で、事業別ではゲーム課金売上が前年比+28.1%伸びる一方ロイヤリティ売上が-22.4%減るというビジネスモデル自体の入れ替わりが進行中だと理解しました。カプコンが『自社IPをデジタル1事業に84.9%集中させる買い切り+DLC型の高収益モデル』であるのに対し、ネクソンは『F2P×アイテム課金×ライブ運用で韓国本社が世界に直接配信するライブサービス型』です。私は◯◯のIPを長期ライブ運営する仕事に向き合いたく、特に三大フランチャイズの垂直成長と次世代IP(ARC Raiders等)の水平成長の二軸戦略に共感し、志望しました。

ネクソンの面接── 「韓国セグメント84.3%集中のリスクをどう見るか」と聞かれたとき

有報の事業等のリスク欄(2)②では『アラド戦記、メイプルストーリー及びEA SPORTS FCが連結売上収益のうち、一定の高い割合を占めております』と明記されています。実際にFY2025/12は韓国セグメント外部売上4,007億円・連結シェア84.3%、北米・その他・日本セグメント合計で-138億円の赤字を韓国の高収益で吸収する構造です。一方、対応策として『次世代の大ヒットIP創出』『ポートフォリオの拡充』が経営方針に明記されており、Embark Studios AB(スウェーデン)ののれん338億円・北米設備投資3.6倍拡大・顧客所在地別の北米及び欧州売上+61.3%が、集中構造を多角化する具体的な動きだと理解しています。私は◯◯の経験を通じて、新規IP立ち上げと既存IPの長期運営のどちらにも貢献したいと考えています。

面接で伝えるべき3つの軸

- 志望事業と韓国セグメントの数値を1対1で結びつける。韓国セグメント外部売上4,007億円・営業利益1,329億円・利益率33.2%/設備投資327億円(全社の92.4%)・R&D 242億円(91.5%)のうち、自分が選ぶ理由を有報の数値で裏付ける

- 『成長と利益のねじれ』を構造シフトで説明する。売上+6.5%・営業利益横ばい・純利益-31.7%を、ゲーム課金+28.1%/ロイヤリティ-22.4%・中国-33.3%/北米及び欧州+61.3%の構造変化として語ると、抽象論にならない

- 三大フランチャイズ集中とMapleStory: Idle RPG問題をセットで語る。強みだけでなく、有報で開示された確率表示問題への対応(全課金補償・社長報酬減額・複数者チェック導入)まで触れることで、PRに依存しない判断ができる姿勢が伝わる

逆質問の例

- 「有報で顧客所在地別の中国売上が1,641億円→1,095億円と-33.3%減ですが、ライセンス供与から直接配信モデルへの移行は、北米及び欧州売上+61.3%とどう連動して設計されているのですか」

- 「設備投資の韓国集中度は92.4%ですが、Embark Studios AB(スウェーデン)等の海外開発拠点の役割と韓国本社との連携・意思決定はどう設計されていますか」

- 「MapleStory: Idle RPG問題への対応として複数者チェックの徹底が有報で開示されていますが、確率型アイテムの設計・確認プロセスは具体的にどのように変わりましたか」

避けるべきこと: 「単体平均年収910万円が高い」など、有報の給与データだけに言及する志望理由です。910万円は日本の持株会社(233名)の数字で、連結9,834名の大半を占める韓国・北米等の子会社の水準とは異なります。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- ネクソンは地域別5セグメント体制で、韓国セグメントが外部売上の84.3%(4,007億円)・営業利益1,329億円を稼ぐ集中構造。韓国の高収益が連結営業利益1,240億円を支え、北米・その他・日本セグメントの赤字-138億円を吸収する『韓国本社×グローバル直接配信のF2Pライブサービス型』

- 売上+6.5%・営業利益横ばい・純利益-31.7%の『成長と利益のねじれ』は、ゲーム課金+28.1%/ロイヤリティ-22.4%・中国-33.3%/北米及び欧州+61.3%という事業別・地域別の構造シフトの結果。総投資618億円(+25.6%)で『今より将来』に資源を振り向ける投資加速フェーズ

- 強みの裏側には3つのリスク──三大フランチャイズ集中とライセンス中国依存縮小/中国・韓国・EUの法的規制強化/MapleStory: Idle RPG確率表示問題と信頼回復。集中×直接配信の覚悟と次世代IPの水平成長への期待をセットで語れる就活生が評価される

次のアクション →

- 面接対策を一気に深めたい方は → ネクソンの面接対策記事

- 他社と比較したい方は → カプコンの有報分析 ・ スクウェア・エニックスの有報分析

- 業界全体を俯瞰したい方は → IT・エンタメ業界の俯瞰

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。