この記事を読むと: 海外売上比率を「順位の高さ」だけでなく、「地域別の内訳」「海外利益率」まで見て、自分のグローバル志向に合う企業を選べるようになります。

「グローバルに活躍したい」は就活で最も多い志望動機の一つです。しかし2025年3月期の有価証券報告書を主要12社で横並びに読むと、海外売上比率はトヨタ83.9%から伊藤忠23.6%まで約3.6倍の開きがあり、稼ぎ方のパターンも「IP型」「生産拠点型」「BtoB技術主導型」「商社型」「M&A買収型」の5つに大きく分岐します。同じ「海外で稼ぐ会社」でも、入社後に経験する仕事はまったく違います。

| あなたの志向 | まず見るべき企業 | 理由 |

|---|---|---|

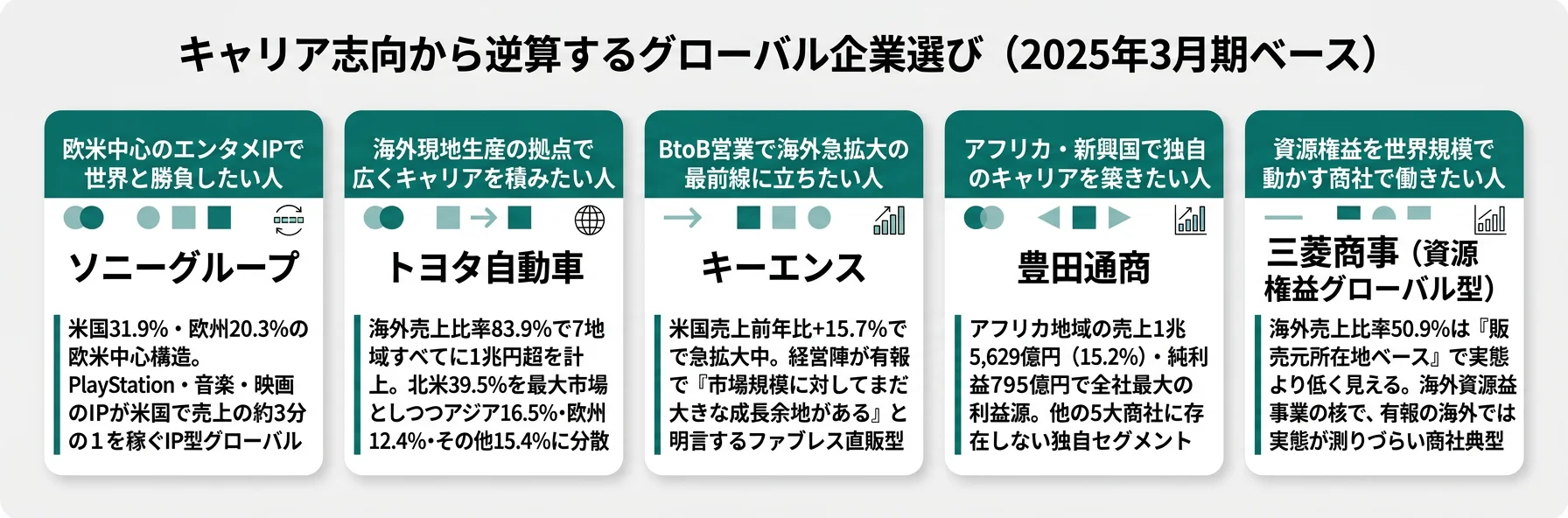

| 欧米中心のエンタメIPで世界と勝負したい | ソニー/任天堂 | 米国・欧州への売上集中度が高いIP型 |

| 海外現地生産の拠点で広くキャリアを積みたい | トヨタ/デンソー | 7地域分散の生産拠点型。北米が最大市場 |

| BtoB営業で海外急拡大の最前線に立ちたい | キーエンス | 米国前年比+15.7%でまだ成長余地ありと明言 |

| グローバルIT統合プロジェクトを動かしたい | NTTデータ | M&Aで海外59%に拡大、利益率改善が課題 |

| アフリカ・新興国・資源権益で商機を作りたい | 豊田通商/三井物産 | 海外売上比率より海外権益・地域独自性で見るべき構造 |

このデータは各社の有価証券報告書(2025年3月期・EDINET)に基づいています。

本記事は、就活生の検索・比較ニーズが高い主要12社を対象にした業界横断比較です。全上場企業を網羅したランキングではありません。

有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

海外売上比率は、次の3段階で読むと「量だけグローバル」に惑わされにくくなります。

| 見る順番 | 見るもの | わかること |

|---|---|---|

| 1 | 海外売上比率 | 会社全体のうち、どれだけ海外で稼いでいるか |

| 2 | 地域別の内訳 | 売上が特定地域に偏っているか、複数地域に分散しているか |

| 3 | 海外利益率 | 売上だけでなく利益も海外で出ているか(ねじれの見抜き方) |

以降のセクションでは、この3段階を順に追っていきます。

結論|海外売上比率ランキングと5つのグローバル型

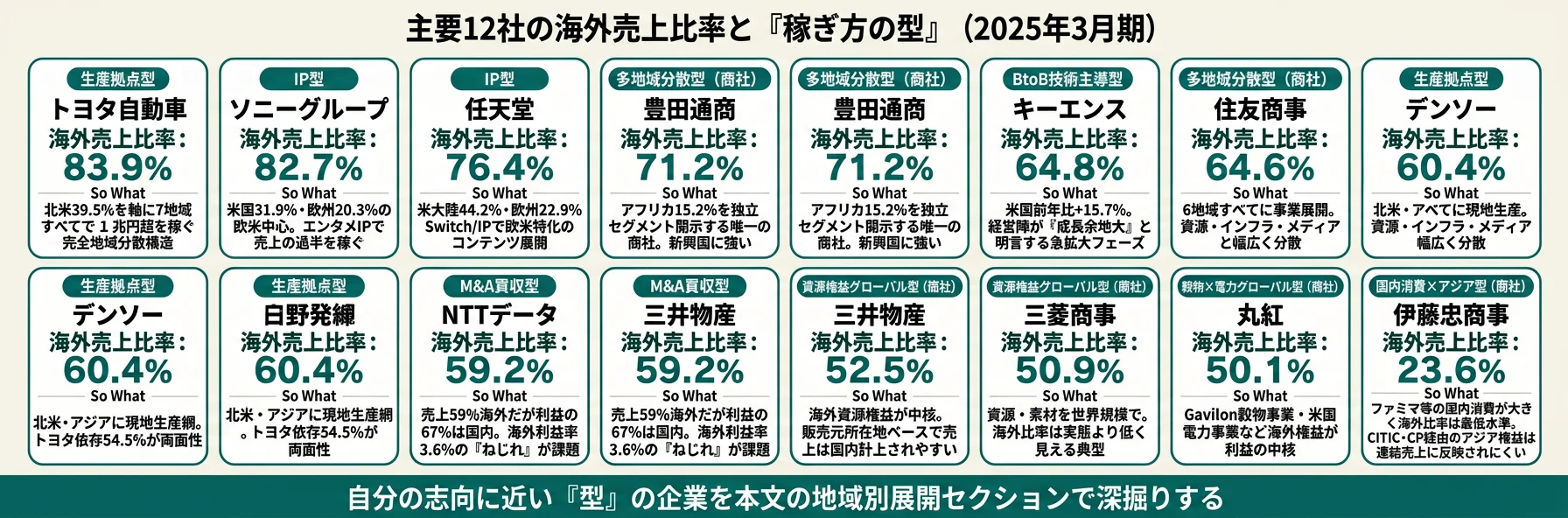

海外売上比率とは、連結売上(または収益)のうち海外顧客または海外販売元から計上された金額の比率です。結論を先に示すと、主要12社の2025年3月期の海外売上比率はトヨタ83.9%から伊藤忠23.6%まで約3.6倍の開きがあり、稼ぎ方のパターンは大きく「IP型」「生産拠点型」「BtoB技術主導型」「商社型」「M&A買収型」の5つに分かれます。同じ80%台でもソニーと豊田通商では展開する地域も事業の性格もまったく違うため、順位だけを見て企業を選ぶと入社後のミスマッチにつながります。

海外売上比率ランキング(2025年3月期)

| 順位 | 企業 | 海外売上比率 | 海外売上高 | グローバル型 |

|---|---|---|---|---|

| 1 | トヨタ自動車 | 83.9% | 40.3兆円 | 生産拠点型 |

| 2 | ソニーグループ | 82.7% | 10.7兆円 | IP型 |

| 3 | 任天堂 | 76.4% | 8,900億円 | IP型 |

| 4 | 豊田通商 | 71.2% | 7.3兆円 | 商社(多地域分散) |

| 5 | キーエンス | 64.8% | 6,864億円 | BtoB技術主導型 |

| 6 | 住友商事 | 64.6% | 4.7兆円 | 商社(多地域分散) |

| 7 | デンソー | 60.4% | 4.3兆円 | 生産拠点型 |

| 8 | NTTデータグループ | 59.2% | 2.7兆円 | M&A買収型 |

| 9 | 三井物産 | 52.5% | 7.7兆円 | 商社(資源権益) |

| 10 | 三菱商事 | 50.9% | 9.5兆円 | 商社(資源権益) |

| 11 | 丸紅 | 50.1% | 3.9兆円 | 商社(資源権益) |

| 12 | 伊藤忠商事 | 23.6% | 3.5兆円 | 商社(国内消費型) |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

順位だけ見れば「トヨタが最もグローバル」だが、稼ぎ方の構造を見ると景色が一変する。

12社を横串で見ると、規模の大小よりも「どの地域でどう稼いでいるか」の構造こそが本質です。次のセクションから製造・IT系6社と商社6社に分けて、地域別売上の中身を具体的に見ていきます。

海外売上比率の比較には3つの注意点があります。1つ目は会計基準の違い(トヨタ・ソニー・デンソー・NTTデータ・商社6社=IFRS/任天堂・キーエンス=日本基準)。2つ目は地域区分の基準差(顧客所在地・販売元所在地・資産所在地・取引実態分類が混在)。3つ目は連結範囲の違い(伊藤忠のファミリーマートなど国内子会社の規模で国内比率が大きく動く)。このため単純なパーセンテージ順位だけでなく、地域分散度と事業の性格をあわせて読むのが実務的です。

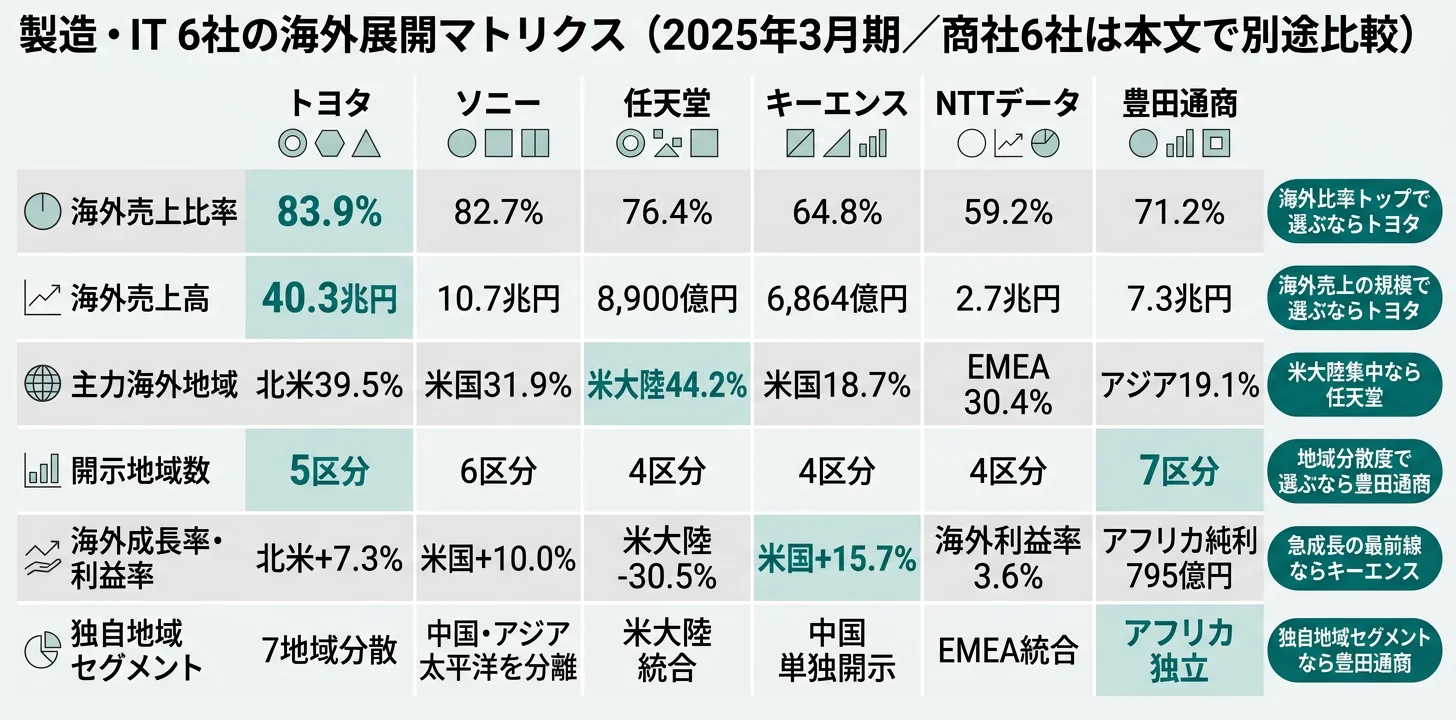

製造・ITグループ6社の海外展開|どの地域で稼いでいるか

ここから先は、製造・IT系6社を「IP型」「生産拠点型」「BtoB技術主導型」「M&A買収型」の4パターンで整理します。結論を先に示すと、ソニー・任天堂は欧米中心のIP型、トヨタ・デンソーは北米最大の7地域分散型、キーエンスは米国急拡大のBtoB型、NTTデータはEMEA中心の買収型と、稼ぎ方の性格が4つに明確に分岐しています。

IP型|ソニー・任天堂

ソニーの2025年3月期の地域別売上は、日本17.3%・米国31.9%・欧州20.3%・中国9.6%・アジア太平洋12.7%・その他8.3%と、米国単独で売上の約3分の1を占める欧米中心の構造です。PlayStation・音楽・映画の事業が米国で3割を稼ぎ、CMOSイメージセンサーはスマートフォン向けにアジアが主戦場という事業ごとに主力地域が分かれるIP型が特徴です。

任天堂の海外比率76.4%は、米大陸44.2%(うち米国36.0%)・欧州24.5%・その他7.7%の構成です。Nintendo Switchプラットフォームと任天堂IPを世界展開する同社は、単一セグメントかつ欧米集中型で、アジア・中国の開示はありません。映画(Illuminationとの共同制作)やテーマパーク(USJスーパーニンテンドーワールド)でゲーム以外のIP拡張も進めています。

欧米のエンタメ市場でIPを扱う現場に身を置きたい就活生にとっては、ソニー・任天堂ともに選択肢になります。ただしIPの使い方と事業の広さが異なるため、個社記事で深掘りして比較することが重要です。

生産拠点型|トヨタ・デンソー

トヨタの2025年3月期の地域別売上は、日本16.1%・北米39.5%・アジア16.5%・その他15.4%・欧州12.4%と、7地域すべてで1兆円以上を稼ぐ完全な地域分散型です。北米単独で18.9兆円・全体の39.5%を占める一方、アジア・その他・欧州も合計して全体の44.3%を占め、特定地域に依存しない「地産地消」型のグローバル構造を構築しています。

デンソーの海外売上比率60.4%は一見するとトヨタより低い数字です。しかし地域別に分解すると日本39.6%・アメリカ21.1%・中国10.5%・その他28.8%と3極+その他に分かれます。ただし注意すべきは、トヨタグループへの売上が全体の54.5%(3兆9,031億円)を占めている点です。海外売上が増えても、最終的な顧客はトヨタであり続けます。セグメント別の営業利益率は日本5.2%・北米5.3%・欧州1.2%・アジア8.7%と地域間で差があり、アジアが最も高収益です。

海外現地生産やサプライチェーンの最適化に関わりたい就活生にとっては、トヨタの7地域分散とデンソーのトヨタグループ連携という2つの入り口があります。

BtoB技術主導型|キーエンス

キーエンスの海外売上比率64.8%は、国内35.2%・米国18.7%・中国14.9%・その他海外31.2%の構成です。特に米国市場は前年比+15.7%と急拡大中で、2025年3月期の有報では経営陣が「市場規模に対してまだ大きな成長余地がある」と明言しています。ファブレス経営と直販体制を武器に、世界の販売拠点で高付加価値のFAセンサー・画像処理装置を売り込む構造です。

BtoB営業で海外急拡大の最前線に立ちたい就活生にとっては、海外売上比率がさらに伸びる成長途上フェーズのキーエンスは代替が少ない選択肢です。

M&A買収型|NTTデータ

NTTデータグループの海外売上比率59.2%は、2022年のNTT Ltd.(旧Dimension Data)統合による急速な拡大の結果です。地域別の売上は日本40.8%・北米17.5%・欧州中東アフリカ中南米30.4%・中国APAC11.3%と、EMEA中心のグローバルIT統合企業の姿が浮かびます。報告セグメントは日本/海外の2区分で、海外の営業利益率3.6%は国内10.6%の3分の1にとどまります。その一方、海外への設備投資は4,663億円と国内1,859億円の2.5倍で、「今は利益率が低いが将来の利益を作る」フェーズと読めます。

グローバルIT統合プロジェクトで海外顧客を動かしたい就活生にとっては、利益率改善の過渡期に海外で事業を作る経験を積める環境です。

6社の海外展開を並べて見ると、同じ海外売上60〜80%でも稼ぎ方はまったく違います。次のセクションでは、商社6社の地域別売上を整理して「海外売上比率」の数字が一見して読みにくい商社の実態を見ていきます。

商社6社の海外展開|地域別収益で見る「どこに強いか」

商社6社の海外売上比率は伊藤忠23.6%から豊田通商71.2%まで約3倍の差があります。ただしこの差は実力差ではなく、会計基準上の地域区分の定義と国内子会社の連結範囲の違いに起因します。商社の地域別売上は、顧客所在地(豊田通商)・販売元所在地(三井物産)・資産所在地(三菱商事・住友商事・丸紅)・取引実態分類(伊藤忠)が混在しており、単純なパーセンテージ比較には注意が必要です。

| 商社 | 海外比率 | 主要地域と比率 | 区分基準 |

|---|---|---|---|

| 豊田通商 | 71.2% | アジア/オセアニア19.1%、アフリカ15.2%、北米12.2%、中国11.5%、欧州6.1% | 顧客所在地 |

| 住友商事 | 64.6% | 米国19.5%、欧州・CIS 13.0%、アジア大洋州11.3%、その他米州9.0%、中東・アフリカ6.7%、東アジア5.0% | 資産所在地 |

| 三井物産 | 52.5% | シンガポール22.4%、その他16.7%、アメリカ7.8%、オーストラリア5.6% | 販売元所在地 |

| 三菱商事 | 50.9% | アメリカ16.2%、シンガポール9.3%、オーストラリア4.4%、オランダ4.0%、その他17.1% | 資産所在地 |

| 丸紅 | 50.1% | 米国31.6%、その他18.5% | 資産所在地 |

| 伊藤忠商事 | 23.6% | 米国6.4%、シンガポール6.3%、中国2.4%、英国2.4%、その他6.1% | 取引実態分類 |

出典: 各社 有価証券報告書 2025年3月期 セグメント情報

多地域分散型|豊田通商・住友商事

豊田通商は海外売上比率71.2%で商社ではトップ。特筆すべきは「アフリカ」を独立地域セグメントとして開示している唯一の商社である点です。アフリカ単独で売上の15.2%(1兆5,629億円)・純利益795億円(全社最大)を稼ぐ独自構造は、5大商社のどこにも存在しません。7地域すべてで売上を計上しており、商社のなかで最も分散度が高い開示を行っています。

住友商事は海外比率64.6%で、東アジア5.0%・アジア大洋州11.3%・欧州CIS 13.0%・中東アフリカ6.7%・米国19.5%・その他米州9.0%と6地域に分散。東アジアが5.0%と5大商社で最も小さいのが特徴で、中華圏依存リスクを相対的に抑えた地域配分になっています。

アフリカ・新興国で商機を作りたい就活生にとっては、豊田通商のアフリカセグメントは代替不能な選択肢です。

資源権益グローバル型|三菱・三井・丸紅

三井物産の海外比率52.5%は販売元所在地ベースの数字で、日本47.5%は「販売元が日本の子会社」を意味します。実態は、ブラジルのヴァール(鉄鉱石)、モザンビークLNG、チリ銅鉱山など5大陸に資源権益を持つ「最もグローバルな商社」です。シンガポール22.4%はアジア統括拠点としての機能を反映しています。

三菱商事の海外比率50.9%は資産所在地ベースで、アメリカ16.2%・シンガポール9.3%・オーストラリア4.4%・オランダ4.0%の重点4地域に非流動資産を集中配置しています。LNGカナダ、Eneco(欧州)、ケジャベコ銅鉱山(ペルー)などの大型権益が事業の核です。

丸紅の海外比率50.1%は米国31.6%が圧倒的で、Gavilon(米国穀物トレーダー)とIPP(独立系発電事業者)の米国拠点が事業の軸になっています。ただし開示粒度は「日本・米国・その他」の3区分のみで、他地域の分散度は有報から読み取りづらい構造です。

資源権益のグローバルネットワークを動かしたい就活生にとっては、三井物産の資源×5大陸分散と三菱商事の4重点地域集中は対照的な入り口になります。

国内消費×アジア型|伊藤忠

伊藤忠の海外売上比率23.6%は12社中最も低い水準です。これはファミリーマート連結・デサント・ヤナセ等の国内消費関連事業が大きいためで、連結売上の76.4%が国内で発生する商社になっています。ただしCITIC・CPグループとの三社戦略的パートナーシップによる中国・アジアの事業は持分法適用で売上に反映されないため、海外売上比率だけで「グローバルでない」と判断するのは誤りです。

国内消費ビジネスの厚みとアジアの権益を両方経験したい就活生にとっては、伊藤忠は日本国内の消費市場に軸足を置きつつアジアの権益で稼ぐ独自ポジションです。

5大商社と豊田通商の比較を資源依存度・人的資本まで踏み込んで見たい方は → 5大商社+豊田通商 6社の賭けと違い

商社の地域別売上は開示基準のバラつきが大きく、単純なランキングでは本質を読み取れません。次のセクションでは、海外売上と海外利益の「ねじれ」という別の視点で各社を再検証します。

海外利益率のねじれ|売上と利益の不一致に注意

海外利益率のねじれとは、売上は海外が過半を占めるのに利益は国内が大半を稼ぐ、あるいはその逆の状態を指します。結論を先に示すと、NTTデータは売上の59%が海外だが営業利益の67%は国内が稼ぐ『明確なねじれ』を抱えており、デンソーは海外60.4%だが地域間の営業利益率差が大きい状態、ソニー・キーエンスは地域別利益率を有報で開示していないため判定不能──という3類型に分かれます。売上比率だけで「グローバル企業」と判断すると、実質的な収益源を見誤るリスクがあります。

NTTデータ|売上59% vs 利益33%の「ねじれ」

NTTデータグループの2025年3月期のセグメント情報では、報告セグメント(日本/海外)の営業利益率に大きな差があります。

| 指標 | 国内 | 海外 | 読み方 |

|---|---|---|---|

| 売上構成比 | 41% | 59% | 海外が過半 |

| セグメント営業利益 | 2,052億円 | 1,002億円 | 国内が67%を稼ぐ |

| 営業利益率 | 10.6% | 3.6% | 国内が約3倍 |

| 非流動資産への投資 | 1,859億円 | 4,663億円 | 海外に2.5倍投資 |

出典: NTTデータグループ 有価証券報告書 2025年3月期 セグメント情報

2022年のNTT Ltd.(旧Dimension Data)統合で海外売上は急拡大しました。ただし海外営業利益率3.6%は国内10.6%の3分の1にとどまります。利益の67%は国内が稼いでおり、「グローバル企業」の看板の裏で実質的な収益は国内が支えている構造です。なお海外への設備投資が国内の2.5倍に達しているため、「今は利益率が低くても、インフラ投資で将来の利益を作る」フェーズとも読めます。

デンソー|地域間の利益率差が大きい

デンソーの2025年3月期のセグメント別営業利益率は、日本5.2%・北米5.3%・欧州1.2%・アジア8.7%と地域によって大きく異なります。アジアが最も高収益で欧州が最も低い構造で、海外売上60.4%の中身を利益ベースで分解するとアジアが実質的なドライバーになっています。

ただしデンソーの場合、全売上の54.5%(3兆9,031億円)がトヨタグループ向けのため、地域別利益率も最終的にはトヨタの世界生産戦略に連動します。海外比率を上げても顧客集中リスクは残ります。

ソニー・キーエンス|地域別利益率は開示なし

ソニーは事業セグメント(ゲーム・音楽・映画・ET&S・I&SS・金融)で利益を管理しており、地域別の営業利益率は有報に開示されていません。PlayStationの米国需要、音楽の欧米ストリーミング、イメージセンサーのアジア需要など、事業ごとに主力地域が異なる構造のため、事業軸での管理が合理的と判断されています。

キーエンスは単一セグメントで経常利益率53.0%を実現しており、全社一体の高収益モデルが特徴です。ただし海外64.8%のため為替変動の影響があり、2024年3月期の為替差益128億円から2025年3月期は為替差損42億円へと大きなスイングが発生しました。

「量だけグローバル」を見抜くには、有報のセグメント情報で地域別(または事業×地域別)の営業利益率を確認するのが最も確実です。

セグメント情報の読み方を学びたい方は → 有報のセグメント情報の読み方ガイド

利益のねじれまで把握したところで、次のセクションでは就活生が実際にチェックすべき3つの指標をまとめます。

グローバル志向の就活生が見るべき3指標

グローバル志向の就活生が企業研究で見るべき指標は「規模」「質」「機会」の3セットです。海外売上比率だけでは「本当に海外で働けるか」「海外で稼げているか」は判断できません。この3指標をセットで見ることで、「量だけグローバル」と「本質的グローバル」を区別できます。

| 指標 | わかること | 確認する有報の場所 |

|---|---|---|

| 海外売上比率・地域別売上 | グローバル展開の「規模」と地域分散度 | セグメント情報の地域別売上 |

| 海外利益率・セグメント利益構成 | 海外事業の「質」と利益の実体 | セグメント情報の地域別営業利益 |

| 海外拠点数・海外従業員数・駐在員数 | 海外勤務の「機会」 | 従業員の状況・主要な設備 |

同じ海外売上比率70%台でも、海外利益率が国内と同等なら「真にグローバル」、国内の3分の1なら「売上だけグローバル」です。さらに海外勤務のポストが豊富か、若手でも派遣されるかは、連結従業員数と単体従業員数の比率、海外子会社の数、駐在員制度の有無で変わります。

海外売上比率が高いことには裏返しの注意点もあります。比率が高い企業は為替変動と地政学リスクの影響を受けやすく、現地採用が中心で日本からの駐在ポストはむしろ限られるケースもあります。逆に海外比率50%前後でも、海外子会社の数が多く若手の駐在機会が豊富な企業もあります。「海外比率が高い=海外で働ける」と単純化せず、有報の『従業員の状況』と『事業等のリスク』まで読むのが現実的です。

利益のねじれと3指標の視点が揃ったところで、次のセクションでこのデータを就活でどう使うかを具体化します。

海外売上比率データの就活への活かし方

ESの志望動機に使う

海外売上比率データは「この会社がどの地域でどう稼いでいるか」を語る最強の根拠です。志望企業ごとの使い方を整理しました。

| 志望企業 | ESで使うなら | 面接で聞くなら |

|---|---|---|

| ソニー | 米国31.9%・欧州20.3%という欧米中心のIP型グローバルに惹かれた | 事業ごとに主力地域が違う中で、若手が最初に関わる地域はどこか |

| トヨタ | 7地域すべてで1兆円超を稼ぐ「地産地消」の地域分散構造に惹かれた | 北米39.5%が最大の中で、若手が海外拠点に出るのは何年目からか |

| NTTデータ | 海外売上59%に対し利益率3.6%という改善余地のあるフェーズに関わりたい | 海外営業利益率を国内10.6%に近づける施策の柱は何か |

| 豊田通商 | アフリカ15.2%という5大商社にない独自セグメントに惹かれた | アフリカ事業に若手が関わる入り口はどこにあるか |

| キーエンス | 米国前年比+15.7%でまだ成長余地ありと明言する急拡大フェーズに立ち会いたい | 海外直販体制で若手が任される裁量の範囲はどこまでか |

具体例(豊田通商の場合):

「御社の有報で、アフリカ地域が独立セグメントとして開示され、売上1兆5,629億円・純利益795億円と全社最大の利益源になっている点に注目しました。5大商社にはアフリカ専門セグメントは存在しません。アフリカ×モビリティ×資源循環という独自の事業領域に関わりたいと考えています。」

面接の逆質問に使う

海外売上比率の数値を起点にすると、企業ごとに踏み込んだ問いが立てられます。志望度の高さと事前準備の深さが同時に伝わるテンプレートです。

ソニーの面接──「なぜ当社か」と聞かれたとき

「有価証券報告書の地域別売上で、御社の米国31.9%・欧州20.3%という欧米中心の構造に注目しました。PlayStation・音楽・映画のIPが米国で売上の約3分の1を稼ぐ一方、イメージセンサーはアジアが主戦場という事業×地域の組み合わせが、エンタメ×テクノロジーの横断型グローバル企業であることを示していると解釈しています。欧米のエンタメ市場でIPを扱う現場に身を置きたいと考えています。」

トヨタの面接──「グローバル企業の志望動機は」と聞かれたとき

「有報の地域別売上で、御社の北米39.5%・アジア16.5%・その他15.4%・欧州12.4%と7地域すべてで1兆円超を稼ぐ完全地域分散構造に惹かれました。特定地域に依存せず地産地消で現地に根ざす仕組みは、他の自動車メーカーと比べても突出しています。多様な地域で車作りを支える現場を経験したいと考えています。」

NTTデータの面接──「海外売上比率が高いがどう見ているか」と聞かれたとき

「海外売上59%に対して海外営業利益率3.6%が国内10.6%の3分の1にとどまる一方、海外設備投資は国内の2.5倍という有報の数字を、利益率改善の過渡期にあると理解しています。利益率を引き上げる過程に若手として関わるなら、最初に経験することの多い役割はどの領域でしょうか?」

豊田通商の面接──「なぜ5大商社ではなく豊田通商か」と聞かれたとき

「御社の有報で、アフリカ地域が独立セグメントとして開示され、売上1兆5,629億円・純利益795億円と全社最大の利益源になっている点に注目しました。5大商社にはアフリカ専門セグメントは存在しません。アフリカ×モビリティ×資源循環という独自の事業領域で、入社後に若手が関わる最初のステップはどこになるのでしょうか?」

企業比較のフレームワークとして使う

海外売上比率の「比率」「地域別の内訳」「海外利益率」の3軸で企業を比較すると、業界の中での各社のグローバル度のポジションが明確になります。

| 比較軸 | わかること |

|---|---|

| 海外売上比率 | グローバル展開の「規模」──高いほど海外で稼いでいる |

| 地域別の内訳 | 展開の「分散度」──特定地域集中か、多地域分散か |

| 海外利益率 | 海外事業の「質」──売上だけか、利益も伴うか |

有報データの面接活用をさらに学びたい方は → 有報データの面接活用テクニック完全ガイド

まとめ

海外売上比率ランキングは、企業の「グローバル」という言葉ではなく「どの地域でどう稼いでいるか」の構造で実態を測るためのツールです。就活で重要なのは「どの企業が最もグローバルか」ではなく、「自分はどの地域でどう稼ぐ会社に共感するか」です。

| 企業 | 海外売上比率 | 海外売上高 | 賭けている方向 |

|---|---|---|---|

| トヨタ自動車 | 83.9% | 40.3兆円 | 7地域分散の生産拠点型 |

| ソニーグループ | 82.7% | 10.7兆円 | 欧米中心のIP型 |

| 豊田通商 | 71.2% | 7.3兆円 | アフリカを含む多地域分散の商社 |

| キーエンス | 64.8% | 6,864億円 | 米国急拡大のBtoB技術主導型 |

| NTTデータグループ | 59.2% | 2.7兆円 | M&Aで拡大、利益率改善が課題 |

| 伊藤忠商事 | 23.6% | 3.5兆円 | 国内消費×アジア権益型 |

「この会社はどの地域でどう稼いでいるか」──その答えは、有報のセグメント情報に数字で書いてあります。

なお、海外売上比率は会計基準と地域区分基準によって計上範囲が異なります。IFRSと日本基準、顧客所在地・販売元所在地・資産所在地・取引実態分類が各社で混在するため、単純なパーセンテージ順位だけで優劣を判断するのは適切ではありません。また、海外売上比率の「中身」(利益を伴うか、若手の駐在機会があるか)は有報のセグメント情報と従業員の状況をあわせて読むことで初めて見えてきます。

この記事のポイント

- 海外売上比率83.9%のトヨタと23.6%の伊藤忠は、どちらも代表的な日本のグローバル企業でありながら、稼ぎ方の構造と地域分散度はまったく違う

- NTTデータの売上59%・利益33%の「ねじれ」は、海外売上比率だけで企業を評価する危険性を端的に示す

- 商社の海外比率は会計基準で大きくブレる。豊田通商71.2%と伊藤忠23.6%の差は実力差ではなく開示ルールの違いに起因する

次のアクション

- 気になった企業を深掘りしたい方は、各社の企業分析記事で地域戦略やリスクを詳しく見てみてください

- → ソニーの将来性

- → トヨタの将来性

- → NTTデータの将来性

- 5大商社+豊田通商の横断比較を見たい方 → 5大商社+豊田通商 6社の賭けと違い

- 業界横断で「賭けの方向性」を見たい方 → 研究開発費ランキング

- 有報の基本を押さえたい方 → 有価証券報告書の読み方完全ガイド