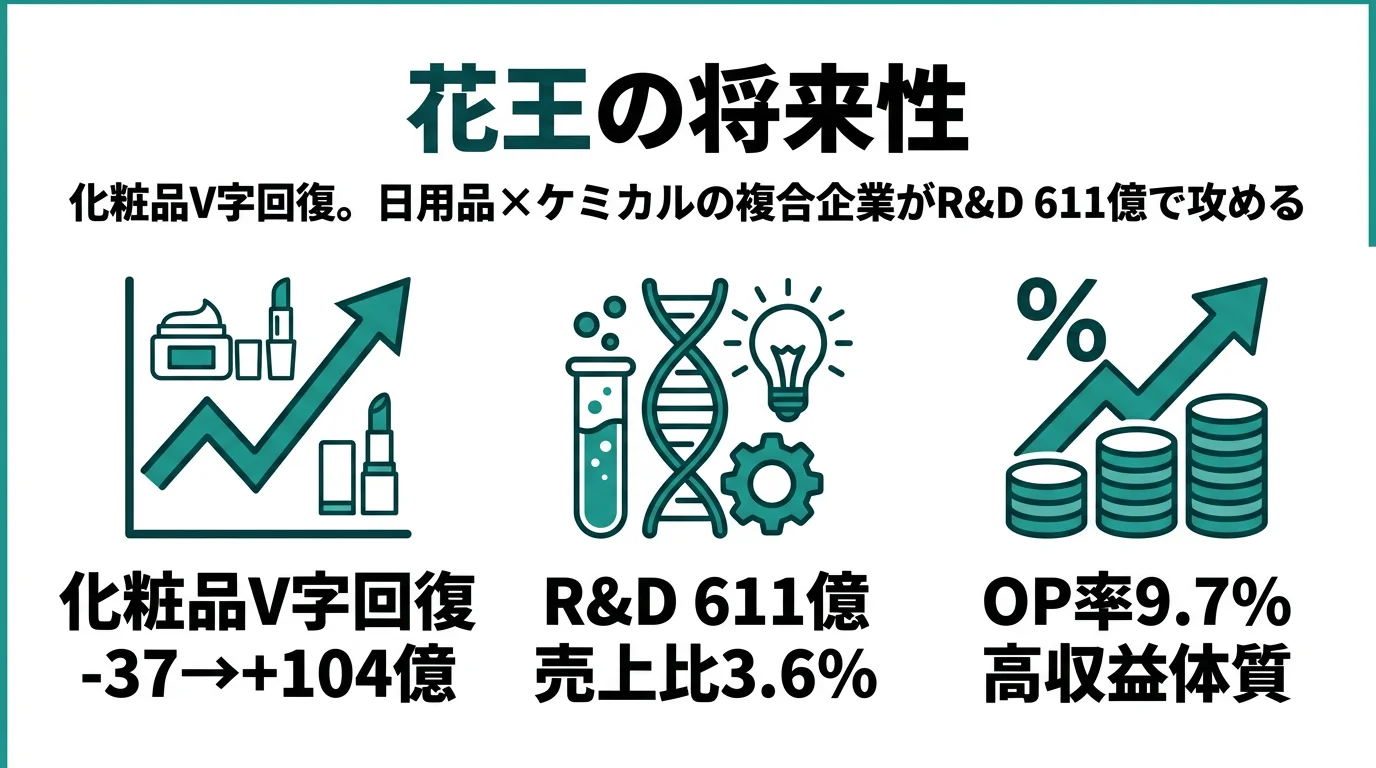

花王を「日用品メーカー」だと思って面接に臨むと、企業研究の甘さが一目で伝わります。有報を開けば、ハイジーンリビングケアが営業利益813億円(利益率14.8%)で全社利益の約50%を稼ぐ一方、化粧品事業は▲37億円から+104億円へV字回復し、ケミカル事業はBtoB素材として売上の24%を担い、2025年に新設された「ビジネスコネクティッド事業」がBtoB衛生×ライフケアという新領域を開きました。あなたが「日用品×化粧品×ケミカル×BtoB衛生」の5セグメント構造のどこに自分のキャリアを賭けるかを語れれば、他の就活生とは明確に差がつきます。

花王(4452)は、アタック・キュキュット・ビオレ・カネボウ・estといったブランドを擁しながら、油脂化学・界面活性剤・半導体用薬剤までBtoBで展開する売上1兆6,886億円の複合企業です。資生堂が化粧品専業で海外売上比率約7割(67.3%)の「グローバル化粧品型」なら、花王は日本市場56%を主軸に日用品×ケミカルで稼ぐ「複合・国内主導型」で、親世代が「シャンプーの会社でしょ」と呼ぶイメージは、現在の花王の姿の一部分しか捉えていません。

この記事のデータは花王株式会社の有価証券報告書(2025年12月期・第120期・IFRS)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。

出典: 花王株式会社 有価証券報告書 2025年12月期 主要な経営指標等の推移

花王のビジネスの実態|何で稼いでいるのか

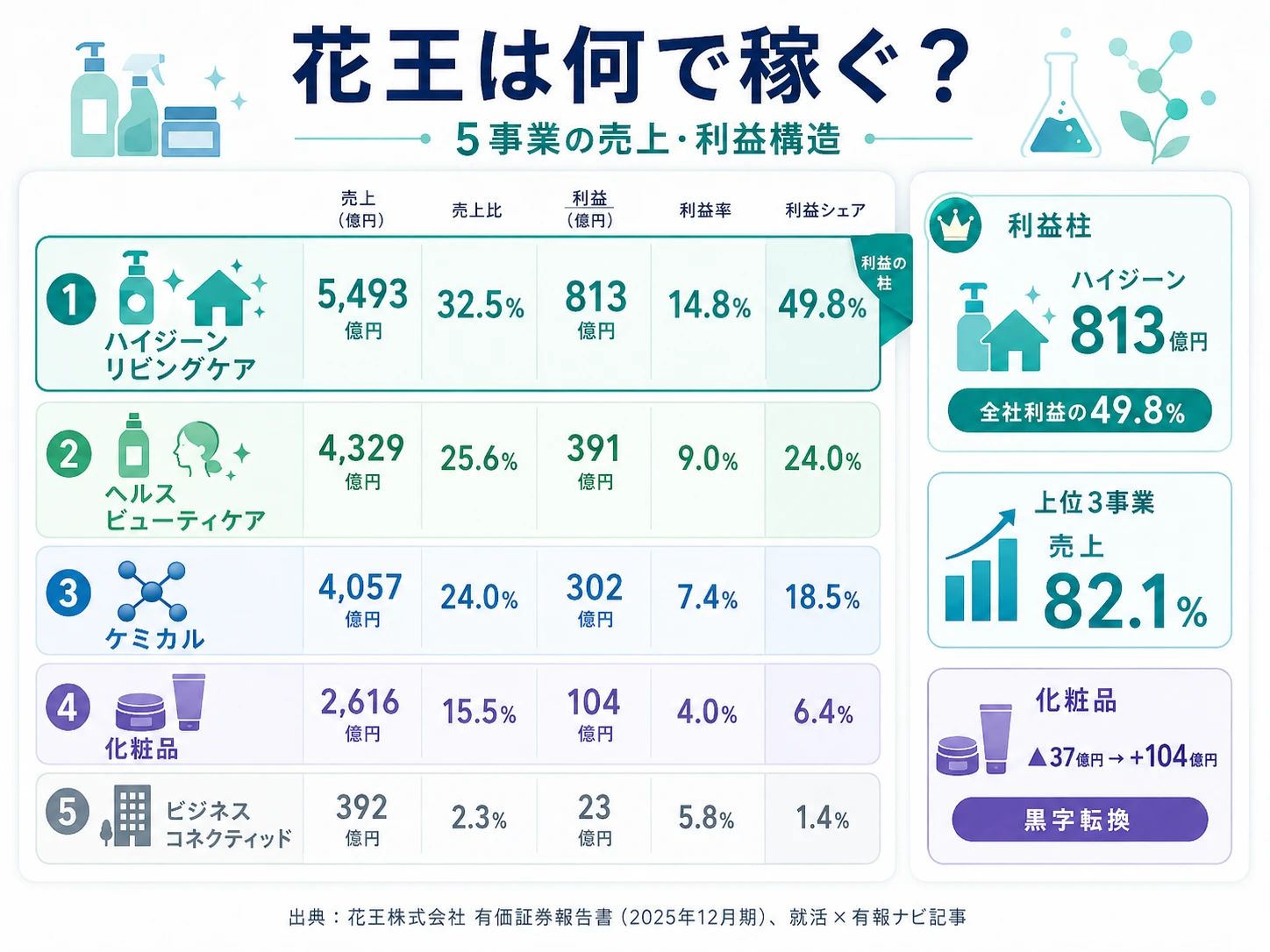

結論を先に示すと、花王は2025年から5セグメント体制(ハイジーンリビングケア・ヘルスビューティケア・化粧品・ビジネスコネクティッド・ケミカル)の中で、ハイジーンリビングケア事業が営業利益813億円・利益率14.8%で全社営業利益の約50%を稼ぎ、残りをヘルスビューティケア・ケミカル・化粧品・ビジネスコネクティッドで分担する構造です。「花王=シャンプー・化粧品の会社」というイメージとは違い、利益の半分は洗剤・台所用品・紙おむつといったハイジーン領域から生まれています(セグメント情報の読み方ガイドも併読すると理解が深まります)。

| セグメント | 売上高 | 売上構成比 | 営業利益 | 利益率 | 利益シェア |

|---|---|---|---|---|---|

| ハイジーンリビングケア事業 | 5,493億円 | 32.5% | 813億円 | 14.8% | 49.8% |

| ヘルスビューティケア事業 | 4,329億円 | 25.6% | 391億円 | 9.0% | 24.0% |

| ケミカル事業 | 4,057億円 | 24.0% | 302億円 | 7.4% | 18.5% |

| 化粧品事業 | 2,616億円 | 15.5% | 104億円 | 4.0% | 6.4% |

| ビジネスコネクティッド事業 | 392億円 | 2.3% | 23億円 | 5.8% | 1.4% |

出典: 花王株式会社 有価証券報告書 2025年12月期 セグメント情報(外部売上高ベース・利益シェアは5セグメント計1,633億円に対する比率)

pie title セグメント別営業利益構成(2025年12月期)

"ハイジーンリビングケア 813億" : 813

"ヘルスビューティケア 391億" : 391

"ケミカル 302億" : 302

"化粧品 104億" : 104

"ビジネスコネクティッド 23億" : 23

ハイジーンリビングケアの利益シェア49.8%が最大であることは事実です。一方、利益率に目を転じるとハイジーン14.8%・ヘルスビューティ9.0%・ケミカル7.4%・化粧品4.0%と大きな差があります。化粧品の4.0%は前期赤字からの黒字転換直後でまだ回復途上、ケミカルは増収+8.0%なのに営業利益-15.5%という減益局面にあり、セグメントごとに「どのフェーズの戦いをしているか」が異なります。

ここからは特に動きが大きい4つのセグメントを順に深掘りします。

ハイジーンリビングケア事業|全社利益約50%の柱

ハイジーンリビングケア事業はファブリックケア(衣料用洗剤・洗濯仕上げ剤)、ホームケア(台所用洗剤・住居用洗剤)、サニタリー(生理用品・紙おむつ)を抱えるBtoCセグメントです。売上5,493億円(前年比+0.9%)・営業利益813億円(+7.3%)・利益率14.8%は花王の利益の柱で、全社営業利益(5セグメント計)の49.8%を占めます。当期は「アタック抗菌EX」改良発売で皮脂洗浄力を向上させ、「キュキュット ゴシゴシいらずの泡パック」で食器洗い時間約30%短縮・すすぎ水量約20%削減を実現するなど、市場創造型の新価値提案で国内シェアを拡大しました。設備投資322億円は全セグメント中最大で、和歌山事業場のファブリックケア・ホームケア研究設備竣工に充てられています。安定収益領域としてグローバル・シャープトップ戦略の中核を担うポジションです。

ヘルスビューティケア事業|R&D最大配賦のプレミアム化前線

ヘルスビューティケア事業はスキンケア(ビオレ)、ヘアケア(MEMEME)、パーソナルヘルス(めぐりズム)を抱えるBtoCセグメントです。売上4,329億円(+2.1%)・営業利益391億円(+13.7%)・利益率9.0%。R&D配賦213億円は全セグメント中最大で、当期はスキンケア新商品「ビオレ ザ ボディ ととのい肌」の皮脂選択洗浄成分や、ヘアケア新ブランド「MEMEME(ミーミーミー)」のジェル剤型クラッシュトリートメント、パーソナルヘルス「めぐりズム 貼る炭酸シリーズ」を投入。プレミアム価格帯の商品が高い支持を獲得し、ブランド価値の向上と収益性改善が同時進行しています。経営方針上は「成長ドライバー(スキンケア)」と「事業変革(ヘアケア・サニタリー)」が混在する変革セグメントで、入社後の配属次第で業務の性格が大きく異なります。

ケミカル事業|BtoB素材の増収減益

ケミカル事業は花王の唯一のBtoBセグメントで、油脂製品(オレオケミカル・界面活性剤・香料)、機能材料(コンクリート用減水剤・プラスチック用添加剤)、情報材料(トナー・ハードディスク研磨液・半導体製造用薬剤)を扱います。売上4,057億円(+8.0%)・営業利益302億円(前期357億円から-15.5%減益)・利益率7.4%(前期9.5%から低下)。当期は米国での安定供給体制強化に向けて三級アミン生産拠点を新設し、設備投資305億円を投下しました。アイシンと共同開発した常温防錆洗浄剤「ステイブライト」が第52回環境賞で環境大臣賞を受賞するなど、環境課題解決型製品も展開。増収局面で利益率改善という高度な経営課題が現場の中心テーマで、半導体・電子材料・自動車・環境分野の素材ビジネスに関心がある人には、化学の専門性を活かす場が広がります。

化粧品事業|赤字から黒字+104億円のV字回復

化粧品事業は花王の長年の課題セグメントで、カウンセリング化粧品(KANEBO・estなど)とセルフ化粧品の2系統を擁します。売上2,616億円(+7.2%)・営業利益104億円(前期営業損失▲37億円から黒字転換)・利益率4.0%。当期はマーケティング投資を拡大し、カネボウから「クリーム イン デイII/ナイトII」(独自成分TAISHITM Complex)、estから「ザ ローション EX/エマルジョン EX」(エクトビオシス、植物工場SMART GARDEN由来植物エキス)など高付加価値新商品を投入し、グローバル展開も加速。R&D配賦は114億円・設備投資は134億円で、4期前の赤字構造から完全に転換した段階です。利益率4.0%はまだ回復途上ですが、ここからの利益拡大フェーズに就活生が関与するチャンスは大きく、注力6ブランドのグローバルマーケティング職に就きたい人には絶好のタイミングと言えます。

5期間の純利益推移を見ると、4期前1,096億円→3期前860億円→2期前439億円→前期1,078億円→当期1,201億円と、2期前を底にV字回復しました。当期1,201億円は4期前1,096億円を超えた水準で、化粧品事業の構造改革完了が回復の本物さを支えています。EVAとROICを経営の主指標とする資本効率重視経営の結果として、ROEも11.3%(前期10.5%)と改善が続いています。

複合企業の安定とフォーカス不足はトレードオフ。5セグメント体制で日用品・化粧品・ケミカル・BtoB衛生を抱える花王は、ハイジーン813億円の安定収益が成長ドライバー(化粧品・ケミカル)への投資原資を生み出す構造です。一方で、資生堂のように化粧品専業に資源を集中する戦略と比べると、新規事業の立ち上げスピードや海外比率(44%)には限界があります。「日用品の高収益で稼ぎながら、化粧品とケミカルを同時に育てる」という二刀流は、安定したキャリア基盤と引き換えに、純粋な化粧品キャリアやスタートアップ的成長を求める人とは性格が異なります。複合企業の中で「自分の領域」を選んで深掘りする姿勢が前提になります。

では、この5セグメント構造の中で花王は次の5年で何に賭けて成長を作ろうとしているのか。続く章で投資の中身を見ていきます。

花王は何に賭けているのか|投資と研究開発の方向性

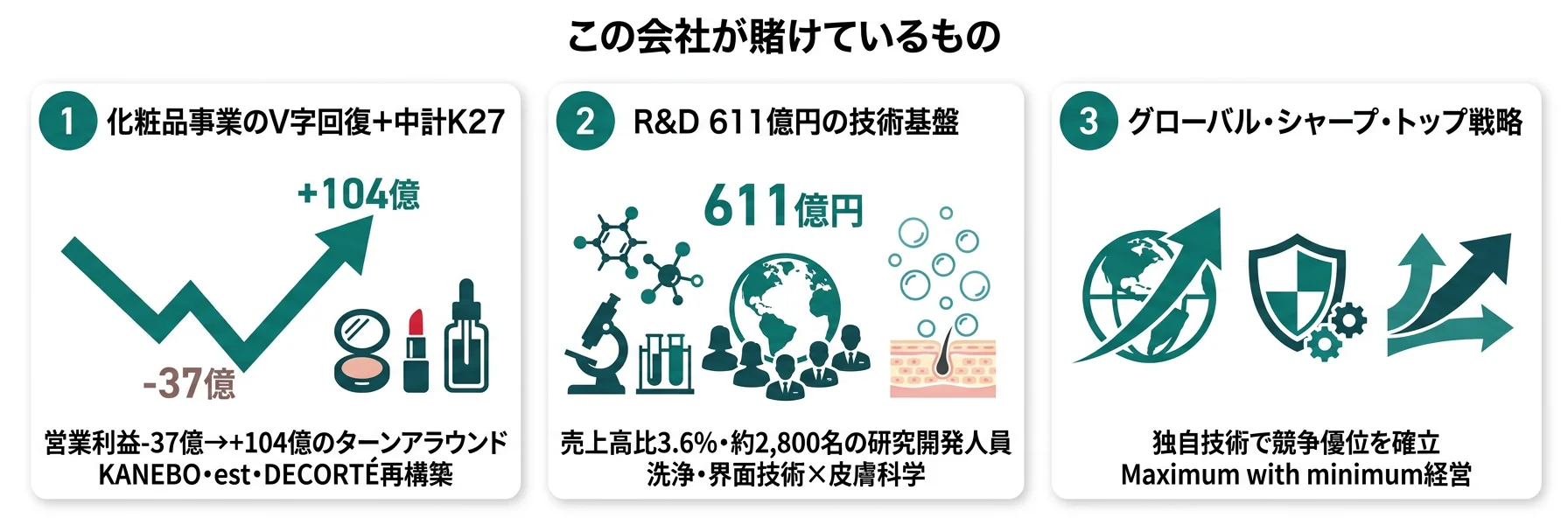

設備投資・研究開発活動とは、企業が「未来の何に資金を投じているか」を示す情報です。日用品・化粧品メーカーの場合、生産設備とR&Dの両方が成果に直結し、特にR&Dは「世界No.1領域を取りに行けるかどうか」を決める分水嶺です(投資セクションの読み方ガイド)。花王の中期経営計画K27と長期経営戦略を読むと、3つの賭けが定量データに現れています。

| 賭けの領域 | 定量的根拠(2025年12月期) | 期間 | 全社業績への寄与 |

|---|---|---|---|

| 化粧品事業のV字回復とグローバル展開 | 営業利益▲36.64億円→+104.11億円(黒字転換)/売上+7.2%/注力6ブランドへの投資集中 | 中期経営計画K27(最終年度2027年) | 前期赤字構造から成長ドライバーへ転換 |

| R&D 611億円の精密界面制御技術基盤 | R&D 611億円・売上高比3.6%/約2,800名が研究従事/和歌山Lifestyle Innovation Center竣工 | 長期(K27+2030年まで) | ハイジーン14.8%・ヘルスビューティ9.0%・ケミカル7.4%の利益率を支える |

| グローバル・シャープトップ戦略 | ハイジーン営業利益813億円・利益率14.8%/全社利益の49.8%/日本売上9,450億円(+4.6%) | 長期(K27以降の経営軸) | 安定収益領域として成長ドライバー領域の投資原資を支える |

出典: 花王株式会社 有価証券報告書 2025年12月期 セグメント情報・経営方針・研究開発活動

賭け1: 化粧品事業のV字回復とグローバル展開

花王の最大の賭けが化粧品事業のターンアラウンドです。前期営業損失▲36.64億円から当期+104.11億円・売上2,616億円(+7.2%)への黒字転換は、過去数年の構造改革の集大成です。経営方針には「化粧品事業では、注力6ブランドを中心にマーケティング投資を拡大し、高付加価値製品のグローバル展開を進めた結果、売上成長と大幅な収益性改善の両立が進展」と明記されました。

カウンセリング化粧品では「KANEBO クリーム イン デイII/ナイトII」が独自成分TAISHITM Complexで朝・夜の肌状態に応じた処方を実現し、「est ザ ローション EX」がエクトビオシスと植物工場SMART GARDEN由来の高純度植物エキスで角層水分保持機能に踏み込んでいます。スキンプロテクション(UVケア)でも「ビオレUV アクアリッチ エアリーホールドクリーム」「Bioré UV Aqua Rich」シリーズを国内外で展開しており、日本起点の技術を海外市場に展開する流れが鮮明です。

化粧品マーケティング志望での行動 → 注力6ブランド(KANEBO・est等を含む化粧品ポートフォリオ)のポジショニングを1つは具体的に語れるようにしておきましょう。資生堂の有報分析と並べて見ると、花王のV字回復が始まった段階の独自性がより鮮明になります。

賭け2: R&D 611億円の精密界面制御技術基盤

花王のR&Dの最大の特徴は「精密界面制御技術」を独自の技術基盤として、5事業を横断的に支えていることです。研究開発費611億円(売上高比3.6%)は、資生堂の271億円の2倍以上を投資しています。グループ全体で約2,800名が研究開発業務に従事し、配賦内訳はヘルスビューティ213億円・ハイジーン146億円・ケミカル127億円・化粧品114億円・ビジネスコネクティッド13億円。

| セグメント | R&D配賦 | 設備投資 |

|---|---|---|

| ハイジーンリビングケア | 146億円 | 322億円 |

| ヘルスビューティケア | 213億円 | 171億円 |

| ケミカル | 127億円 | 305億円 |

| 化粧品 | 114億円 | 134億円 |

| ビジネスコネクティッド | 13億円 | 13億円 |

| その他(全社・本社) | — | 64億円 |

| 合計 | 611億円 | 1,010億円 |

出典: 花王株式会社 有価証券報告書 2025年12月期 研究開発活動・設備投資の概要

注目すべきは、洗剤の洗浄技術・化粧品のスキンケア成分・ケミカルの高機能素材が、すべて同じ精密界面制御技術基盤から生まれている点です。当期は和歌山事業場内に「Lifestyle Innovation Center(ライフスタイルイノベーションセンター)」が2025年12月に竣工し、ファブリックケア・ホームケア領域の研究開発拠点を強化しました。長期戦略では「精密界面制御技術をはじめとする独自の技術基盤は、環境負荷低減と高付加価値化の両立を可能にし、グローバル市場における競争優位性の源泉」と明記しており、科学的マーケティング・デジタル技術・AI活用で意思決定の質とスピードを高める方針です。

R&D志望での行動 → 界面活性剤・高分子化学の入門書を1冊と、花王の研究開発ニュース(kao.com)を月1本確認することから始めましょう。研究開発費ランキングで他業界と比較すると、花王のR&D投資の規模感が把握できます。

賭け3: グローバル・シャープトップ戦略

花王はK27長期経営戦略で「グローバル・シャープトップ」を掲げています。これは「顧客の重大なニーズに、エッジの効いたソリューションで世界No.1の貢献をすること」と定義され、世界No.1の貢献を狙うシャープトップ戦略です。

この戦略の成果が最も明確に現れているのがハイジーンリビングケア事業です。営業利益813億円(+7.3%)・利益率14.8%はグローバルブランドとしての高い収益性を確保しており、アタック・キュキュット・ハミングフレアなどのブランド力とSCM効率がこの収益性を支えています。地域別では日本売上9,450億円(前年比+4.6%)が最大で、アジア3,490億円(+5.1%)が次点。「Maximum with minimum(最少資源で最大価値)」を経営指針とし、EVAとROICを経営の主指標として資本効率重視経営を進めることで、ROE 11.3%という資本効率の継続的改善につながっています。

消費財ブランド志望での行動 → アタック・ビオレ・キュキュットの3ブランドの最新マーケティング施策を1つは具体的に語れるようにしましょう。日本国内シェアと海外展開のギャップから、「グローバル」と「シャープトップ」の現在地を読み解けます。

ただし、これらの賭けの裏側には花王自身が有報で開示しているリスクがあります。次章で見ていきます。

花王が自ら語るリスクと課題|PRでは絶対に出ない情報

事業等のリスクとは、企業自身が「経営上の脅威」として認識している項目を有報に開示するセクションです。花王は14の主要リスクのうち「重要性を反映した記載順」を採用しており、上位ほど経営の関心が高いリスクとなります。就活生のキャリア選択に直結する3つを抽出します。

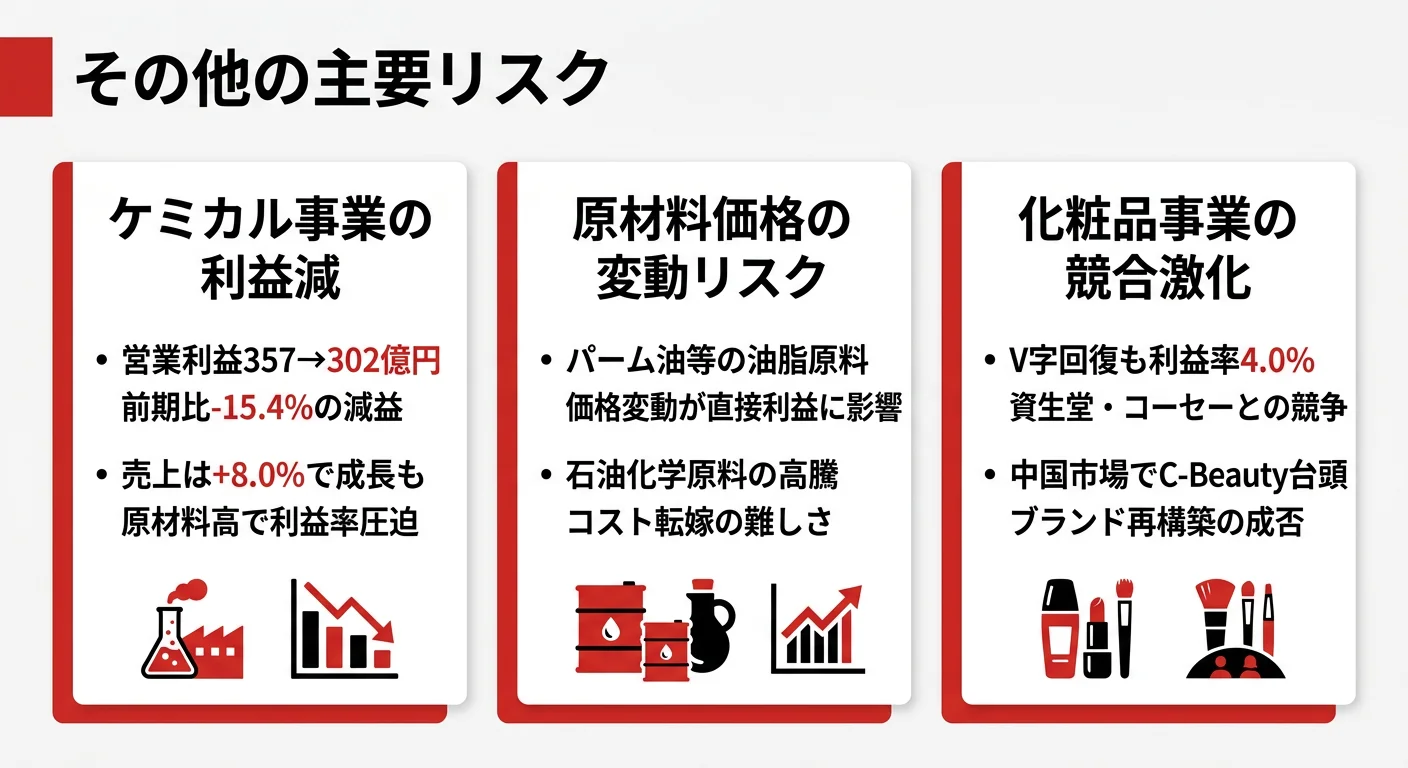

リスク1: 原材料調達リスク|パーム油・石油由来原料への依存

花王は天然油脂や石油関連原料の市場価格変動を主要リスクの一つとして開示しています。パーム油等の油脂原料は世界景気・地政学的リスク・需給バランス・異常気象・為替の影響を受け、消費者の価格感度が高い日用品事業では値上げの浸透に時間がかかるため、原材料高騰は短期的な利益の押し下げ要因になります。さらに花王はパーム油を「ハイリスクサプライチェーン」に位置づけ、インドネシアの小規模農園に対し「生産性向上と持続可能なパーム油認証取得を支援するプログラム」を現地パートナーと協働で実施しています。Sedexによるサプライヤーモニタリング、CDPサプライチェーンプログラム、セカンドサプライヤー確保といった対応策が機能していますが、パーム油・石油由来原料への依存は構造的に変えられない部分です。日用品・ケミカル両領域の利益に直結するため、原材料調達・SCM・サステナブル調達などの業務に若手のうちから触れる環境があります。

リスク2: 市場・競争環境の変化|カスタマージャーニーのデジタル化

花王は「市場・競争環境の変化」を主要リスクとして開示し、ヘルスビューティケア・化粧品事業を中心にグローバル大手企業のブランド投資と新興・地場メーカーの台頭で競争環境が一層激化していると認識しています。デジタルを起点とした顧客接点の変化(プライバシー規制・EC/D2Cチャネル構造の変化)でマスメディアではリーチできない生活者が増加し、商品開発・マーケティングへの反映が遅れるとブランド競争力低下につながるリスクが明示されています。各国・地域ごとに異なる市場特性(中国市場の需要変動・ASEAN中間層拡大)への迅速な対応も必要です。注力ブランドへの経営資源集中、グローバル全体でのブランド一体運営体制整備、顧客データ活用による顧客理解の高度化が対応策です。マーケティング・ブランド職の業務内容が直接変わるため、デジタル接点・データ活用・地域別ブランド戦略に関心がある人材には、変革の現場に立ち会うチャンスとも言えます。

リスク3: ケミカル事業の利益率低下|増収+8.0%なのに減益-15.5%

ケミカル事業は売上4,057億円(+8.0%)と増収を達成しましたが、営業利益は357億円→302億円(-15.5%)と減益し、外部売上ベースの利益率も9.5%(35,721百万円÷375,623百万円)→7.4%(30,188百万円÷405,681百万円)へ△2.1pt低下しました(事業等のリスクの「市場・競争環境の変化」「事業投資」と関連)。増収局面での減益は、競合激化によるマージン圧縮・原価上昇・地域別需要変動が背景です。米国での三級アミン拠点新設(設備投資305億円)など高付加価値製品シフトに向けた投資は進んでいますが、効果が業績に反映されるには時間がかかります。ケミカル事業を志望する場合、「増収環境下での収益性改善」という高度な経営課題に取り組む環境があり、コスト構造の見直し・高付加価値製品開発・事業ポートフォリオ最適化など事業戦略の核心に若手から触れる機会があります。

リスクの活用 → リスクを「ネガティブ情報」として避けるのではなく、面接で「なぜそのリスクを受け入れた上で志望するのか」を語れる材料に変えてください。有報のリスク欄の読み方ガイドで、リスク開示の構造を理解しておくと、面接での返答に厚みが出ます。

ここまでの内容を踏まえて、花王があなたのキャリアにマッチするかを次章で確認します。

あなたのキャリアとマッチするか

本章では、ここまで見てきた花王の構造・賭け・リスクをあなた自身のキャリア志向と照らし合わせ、噛み合うかを判断します。まず、志向別にどの情報を見るべきかをナビゲーション表で整理します。

| あなたの志向 | 該当する花王の特徴 | 詳しく見る |

|---|---|---|

| 化粧品マーケティング・グローバル展開志向 | 化粧品V字回復+104億円・注力6ブランドのグローバル展開 | → 本記事の賭け1 |

| 化学・マテリアルサイエンス志向 | R&D 611億円の精密界面制御技術基盤・5事業横断 | → 本記事の賭け2 |

| 消費財ブランドマーケティング志向 | グローバル・シャープトップ戦略・ハイジーン813億円 | → 本記事の賭け3 |

| BtoB素材・産業マーケティング志向 | ケミカル事業の増収+8.0%・米国三級アミン拠点新設 | → 本記事のリスク3 |

合いそうな人

- 消費財マーケティング(ブランドマネジメント・商品企画)に強い関心がある人

- マテリアルサイエンス・界面科学・油脂化学を活かしたR&Dキャリアを求める人

- 日用品×化粧品×ケミカル×BtoB衛生の幅広い選択肢でBtoC/BtoB両方の経験を積みたい人

- 構造改革を成功させた段階で成長フェーズの事業運営に携わりたい人(化粧品V字回復後の利益拡大)

- 技術力×安定基盤のある大企業で腰を据えてキャリアを築きたい人(平均勤続16.7年)

従業員データ

花王の従業員データも判断材料になります。連結従業員数31,514名・単体7,761名、平均年齢40.6歳・平均勤続年数16.7年・平均年間給与865万円(基準外賃金及び賞与含む・8,654,000円)です。日用品・化粧品メーカーとしては高い水準で、平均勤続16.7年は資生堂の11.2年と比べても長期雇用の傾向が際立ちます。多様性指標も「お取引先とのESG推進活動」ガイドラインや人財企画委員会(経営トップがメンバー)など、有報で開示されています。ただし、この数字は提出会社(花王株式会社)単体のものであり、グループ全体の実態とは異なります。

勤続16.7年の安定とK27構造改革のスピードはトレードオフ。平均勤続16.7年・平均年齢40.6歳という数字は130年余の歴史を持つ老舗メーカーの長期雇用文化を映しています。一方で花王は「人財確保」を主要リスクに掲げ、K27では「自律的なキャリア形成」「フレキシブルな働き方」「DE&I推進」「社内公募制度」「DX等の先端教育」を進めており、化粧品V字回復・米国ケミカル拠点新設などの構造改革をスピード感を持って進めています。「終身雇用に守られた安定」と「自律的キャリア形成の自由度」のどちらに軸足を置くかが、入社時点で問われます。受動的に配属を待つ姿勢では評価されにくくなる構造で、入社後は自分の市場価値を高め続ける覚悟が必要です。

今から学ぶべき分野

有報が示す投資方針から、花王で活躍するために今から学ぶべきことを整理しました。

| 投資方針 | 今から学ぶべきこと | 具体的なアクション |

|---|---|---|

| 化粧品V字回復・注力6ブランド | グローバルブランドマーケティング・カスタマージャーニー設計 | コトラー『マーケティング原理』を1冊、KANEBO・estなどの注力6ブランドを比較整理 |

| R&D 611億円の精密界面制御技術 | 界面活性剤・高分子化学・油脂化学の基礎 | 界面化学の入門書を1冊、kao.comの研究開発ニュースを月1本確認、和歌山Lifestyle Innovation Centerの研究テーマを把握 |

| ケミカル事業(BtoB素材・米国三級アミン) | 化学業界の市場構造・素材ビジネスの利益構造 | 油脂化学・界面活性剤・電子材料(半導体用薬剤・HDD研磨液)の基礎本を1冊、花王ケミカルの用途事例を3件以上調査 |

| ESG・サステナビリティ経営 | KLP(Kirei Lifestyle Plan)・パーム油認証RSPO・サーキュラーエコノミー | 花王ESGデータブックを通読、SDGs目標12(つくる責任つかう責任)と花王の取り組みを接続、有報の投資セクションの読み方を実践 |

最後に、ここまでの分析を面接で実際に語れる形に落とし込みます。

面接で使える有報ポイント

ここまでの分析を面接の場で実際に使えるフレーズに変換します。「有報を読みました」と伝えるだけでも企業研究の深さは伝わります。さらに、具体的な数値とストーリーを結びつけることで面接官の印象に残るレベルになります。

花王の面接── 「なぜ資生堂ではなく花王か」と聞かれたとき

経営方針とセグメント情報を拝見し、資生堂が化粧品専業で売上の約7割(67.3%)が海外の「グローバル化粧品型」なのに対し、御社は5セグメント体制(ハイジーン・ヘルスビューティ・化粧品・ビジネスコネクティッド・ケミカル)で日用品・化粧品・ケミカル・BtoB衛生を抱える「複合・国内主導型」であり、ハイジーンリビングケアの営業利益813億円が全社利益の約50%を支えている点に注目しました。R&D 611億円が資生堂の271億円の2倍以上で、精密界面制御技術が5事業を横断するという技術基盤の独自性に共感しています。化粧品V字回復後の利益拡大フェーズに、複合企業ならではの幅広い視点で携わりたいと考えています。

花王の面接── 「化粧品V字回復をどう評価するか」と聞かれたとき

有報を拝見し、化粧品事業が前期営業損失▲37億円から当期+104億円・売上+7.2%へ黒字転換した点が最も印象的でした。経営方針では「注力6ブランドへのマーケティング投資拡大と高付加価値製品のグローバル展開で売上成長と大幅な収益性改善が両立」と明記されており、KANEBOクリーム イン デイIIのTAISHITM Complexやestの植物工場SMART GARDEN由来植物エキスなど、技術と高付加価値ブランドの結合が結果につながったと理解しています。利益率4.0%からK27最終年度に向けた利益拡大の段階に、私は化粧品マーケティングの視点で貢献したいと考えています。

花王の面接── 「R&D 611億円の意味をどう読みますか」と聞かれたとき

研究開発活動を拝見し、R&D 611億円・売上高比3.6%・約2,800名の研究員が、ヘルスビューティ213億円・ハイジーン146億円・ケミカル127億円・化粧品114億円・ビジネスコネクティッド13億円と全セグメントに分散投資されている点が最も印象的でした。長期戦略で「精密界面制御技術」を独自の技術基盤として明記され、洗剤の洗浄技術・化粧品のスキンケア成分・ケミカルの機能材料がすべて同じ技術基盤から生まれる構造です。和歌山のLifestyle Innovation Centerが2025年12月に竣工して研究拠点を強化された点も、技術投資への本気度を示していると読みました。

面接で伝えるべき3つの軸

- 志望分野と花王のセグメント実績を1対1で結びつける。化粧品V字回復・R&D精密界面制御技術・グローバル・シャープトップのどの軸を選んだかを、有報の利益構成と利益率で裏付けて語る

- 「日用品×化粧品×ケミカル×BtoB衛生」の5セグメント構造を813億円・391億円・302億円・104億円・23億円の数字で裏付ける。「複合企業」を抽象論で済ませず、セグメント別の利益と利益率まで踏み込む

- ケミカル-15.5%の減益にも触れる。強みと同時に弱みも語ることで、PR依存ではない判断軸を持つ姿勢を示す

逆質問の例

- 「有報で化粧品事業が前期赤字から+104億円の黒字に転換したことを拝見しました。利益率4.0%からK27最終年度までの利益率拡大に向けた次の一手を教えていただけますか?」

- 「ケミカル事業は売上+8.0%増収ながら営業利益-15.5%減益でしたが、利益率改善に向けてどのような施策を進めていますか?米国の三級アミン拠点新設のインパクトはいつ頃から見込まれますか?」

- 「K27で掲げる『グローバル・シャープトップ』の実現に向けて、新卒社員がグローバルブランドの運営に携わる機会はどの程度ありますか?」

- 「2025年12月に和歌山のLifestyle Innovation Centerが竣工しましたが、ファブリックケア・ホームケアの研究開発体制はどのように変わりますか?」

避けるべきこと: 「年収が高い」「ブランドが安心」など、給与データやイメージだけに言及する志望理由です。有報の本質は企業の戦略とリスクの開示であり、就活生が読むべきはその会社が何に賭けているかです。

面接での有報活用法の詳細は有報を面接で活かす方法、ESで使える具体的なフレーズは有報データをESに落とし込む技術もあわせてご覧ください。

まとめ

この記事のポイント3選

- 花王は5セグメント体制(ハイジーン32.5%・ヘルスビューティ25.6%・ケミカル24.0%・化粧品15.5%・ビジネスコネクティッド2.3%)で、ハイジーン営業利益813億円・利益率14.8%が全社利益の約50%を支える複合企業。「シャンプーの会社」というイメージは現状とずれている

- 最大のニュースは化粧品事業の▲37億円→+104億円V字回復で、注力6ブランドへの投資集中と高付加価値製品のグローバル展開が結果に。R&D 611億円(資生堂の2倍以上)の精密界面制御技術が5事業を横断する独自構造で、和歌山Lifestyle Innovation Center竣工も含めて技術投資の本気度が見える

- 強みの裏側には3つのリスク──パーム油等の原材料調達依存、市場・競争環境のデジタル化、ケミカル事業の増収+8.0%なのに減益-15.5%。強みとリスクをセットで理解して志望する姿勢が面接で評価される

次のアクション →

- 面接対策を一気に深めたい方は → 花王の面接対策記事

- 同業他社と比較したい方は → 資生堂の有報分析 ・ コーセーの有報分析

- 業界全体を俯瞰したい方は → 化粧品業界の将来性比較

本記事は有価証券報告書(2025年12月期)に基づく企業分析であり、投資判断を目的としたものではありません。就活におけるキャリアマッチの判断材料としてご活用ください。