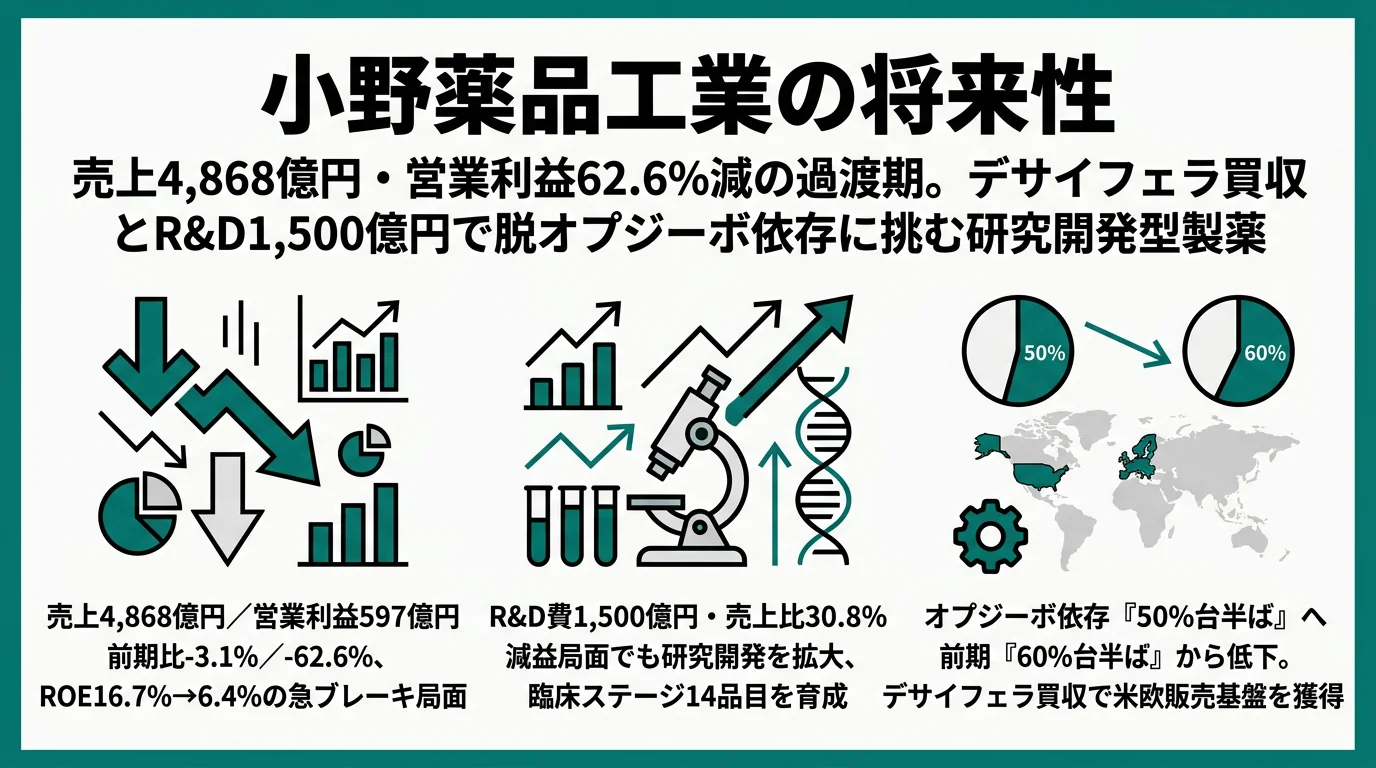

あなたが小野薬品を志望しているなら、2025年3月期の有報を読まずに面接に臨むのはリスクです。売上収益4,868億円(前期比-3.1%)、営業利益597億円(前期比-62.6%)、ROEは16.7%から6.4%へ半分以下に。数字だけ見れば「急ブレーキ」ですが、同じ有報にはデサイフェラ社買収によるグローバル事業拠点の獲得、R&D費1,500億円・売上比30.8%への集中投下、オプジーボ依存度の『約60%台半ば→約50%台半ば』への低下が並記されています。減益の痛みを引き受けながら次の構造に移そうとしている過渡期企業の実像を、有報の一次情報で読み解きます。

小野薬品工業株式会社は「病気と苦痛に対する人間の闘いのために」を企業理念に掲げる研究開発型製薬企業です。有報では単一セグメント(医薬品事業)で開示されており、がん免疫チェックポイント阻害剤オプジーボを自社創製したことで知られます。2024年6月に米国デサイフェラ社をグループに迎え入れ、米欧での販売基盤を獲得しました。

この記事のデータは小野薬品工業株式会社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。 製薬業界全体の分析は製薬業界を有報で読む|4社比較でわかる業界構造と戦略の違いをご覧ください。

| この会社が賭けているもの |

|---|

| 1. 製品価値最大化と脱オプジーボ依存|オプジーボ関連の売上比率が前期約60%台半ばから約50%台半ばへ低下 |

| 2. デサイフェラ社買収によるグローバル事業の加速|2024年6月にグループ化し、米欧の販売基盤と開発拠点を獲得 |

| 3. R&D費1,500億円・売上比30.8%の集中投下|営業利益62.6%減の局面でも研究開発を拡大し、臨床ステージ14品目を育成 |

小野薬品のビジネスの実態|何で稼いでいるのか

小野薬品は有報で医薬品事業の単一セグメントとして開示しており、がん免疫チェックポイント阻害剤オプジーボを核とした高R&D比率のビジネスモデルを敷いています。

基本情報と業績推移

| 項目 | 内容 |

|---|---|

| 社名 | 小野薬品工業株式会社 |

| 証券コード | 4528 |

| EDINETコード | E00945 |

| 決算期 | 2025年3月期(IFRS採用) |

| 売上収益 | 4,868億円(連結) |

| 営業利益 | 597億円 |

| 当期純利益 | 500億円 |

| 総資産 | 1兆640億円 |

| 自己資本比率 | 73.5% |

| ROE | 6.4% |

| 連結従業員数 | 4,287名 |

| 単体従業員数 | 3,464名 |

| 平均年間給与(単体) | 約1,017万円 |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)

5期分の業績推移|一時の高収益体質からの急ブレーキ

| 期間 | 売上収益 | 営業利益 | 当期純利益 | ROE |

|---|---|---|---|---|

| 4期前 | 3,092億円 | 983億円 | 754億円 | 12.6% |

| 3期前 | 3,613億円 | 1,031億円 | 805億円 | 12.5% |

| 2期前 | 4,471億円 | 1,419億円 | 1,127億円 | 16.1% |

| 前期(2024年3月期) | 5,026億円 | 1,599億円 | 1,279億円 | 16.7% |

| 当期(2025年3月期) | 4,868億円 | 597億円 | 500億円 | 6.4% |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)主要な経営指標等の推移

この5期分の推移が語るのは、小野薬品が2024年3月期まで積み上げてきた高収益体質が、2025年3月期にいったんリセットされたという事実です。売上はほぼ横ばいで踏みとどまったものの、営業利益は1,599億円から597億円へと62.6%減少しました。ROEは16.7%から6.4%へと半分以下になり、前期まで続いていた右肩上がりの成長曲線が明確に折れています。

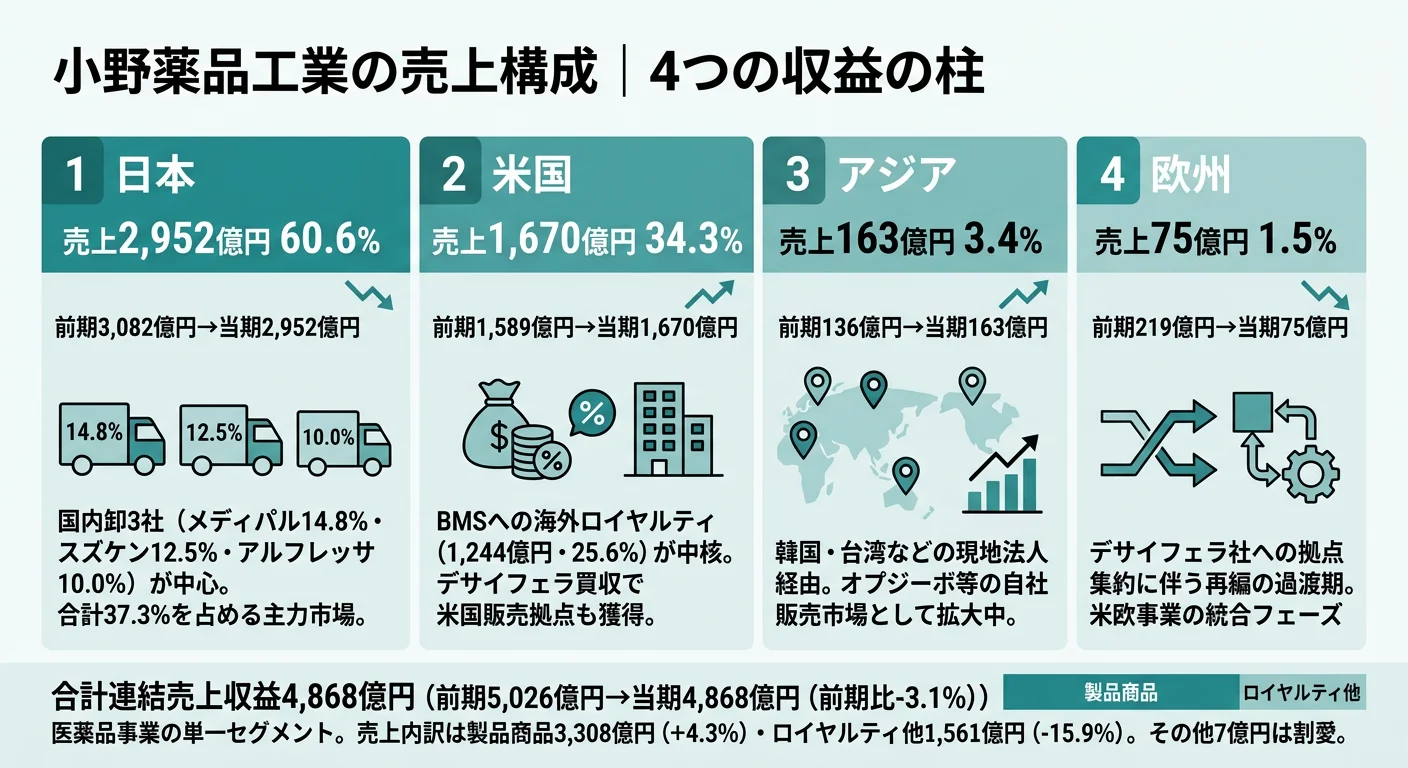

売上収益の内訳|製品商品は増、ロイヤルティ・その他は15.9%減

| 売上収益内訳 | 2025年3月期 | 前期(2024年3月期) | 増減 |

|---|---|---|---|

| 製品商品 | 3,308億円 | 3,170億円 | +4.3% |

| ロイヤルティ・その他 | 1,561億円 | 1,857億円 | -15.9% |

| 合計 | 4,868億円 | 5,026億円 | -3.1% |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)売上収益の内訳

製品商品(自社販売分)は前期から微増した一方で、ロイヤルティ・その他が296億円減少しています。小野薬品はオプジーボの海外販売権をブリストル・マイヤーズ スクイブ社(以下BMS)等にライセンスしており、海外売上の対価をロイヤルティとして受け取ってきました。このロイヤルティ収入が縮小したことが全社減益の中核要因です。

地域別売上|日本60.6%・米国34.3%の二極構造

| 地域 | 売上(2025年3月期) | 構成比 | 前期(2024年3月期) |

|---|---|---|---|

| 日本 | 2,952億円 | 60.6% | 3,082億円 |

| 米国 | 1,670億円 | 34.3% | 1,589億円 |

| アジア | 163億円 | 3.4% | 136億円 |

| 欧州 | 75億円 | 1.5% | 219億円 |

| その他 | 7億円 | 0.2% | ─ |

| 合計 | 4,868億円 | 100.0% | 5,026億円 |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)地域別の売上収益

地域別で注目すべきは、米国売上が前期の1,589億円から1,670億円へと増加し、構成比34.3%に達した点です。デサイフェラ社の米欧事業が連結に加わったことで、小野薬品は初めて「日本6割・米国3割台」という新しい収益構造に入りました。欧州は前期の219億円から75億円へと減少しており、グループ内で米欧拠点の再編が進行している過渡期の影響と読み取れます。

主要顧客|BMS 25.6%の突出と国内卸3社依存

有報「主要な顧客に関する情報」には売上収益10%以上の取引先が明記されています。

| 主要顧客 | 売上(2025年3月期) | 売上全体に占める比率 |

|---|---|---|

| ブリストル・マイヤーズ スクイブ社およびそのグループ会社 | 1,244億円 | 25.6% |

| 株式会社メディパルホールディングス | 719億円 | 14.8% |

| 株式会社スズケン | 607億円 | 12.5% |

| アルフレッサ ホールディングス株式会社 | 488億円 | 10.0% |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)主要な顧客に関する情報

主要顧客4社だけで売上の62.9%を占めます。特にBMSの1,244億円はオプジーボの海外ロイヤルティ・関連取引が中核で、前期の1,081億円から増加しました。国内卸3社(メディパル・スズケン・アルフレッサ)で合計37.3%を占める構造から、小野薬品の事業は「BMSとの関係」と「国内卸チャネル」の両輪に支えられていることが読み取れます。面接で「小野薬品の顧客構造」を問われたら、この2つの依存を同時に語れると企業研究の深さが伝わります。

オプジーボ依存度|『60%台半ば』から『50%台半ば』へ

有報の事業等のリスク「特定の製品への依存について」には、「オプジーボ点滴静注および抗PD-1/PD-L1抗体関連のロイヤルティの売上収益は、売上収益合計の約50%台半ば(2025年3月期)を占めています」と記載されています。前期の有報では「約60%台半ば」だった記述が、当期は「約50%台半ば」へ書き換わりました。

依存度低下は一見ポジティブですが、内訳を見ると話が変わります。ロイヤルティ・その他が前期比15.9%減少したことによる「分子の縮小」が依存度低下の主因で、オプジーボが急成長してシェアを下げたわけではありません。つまり小野薬品は『脱オプジーボ依存』の目標に形式的には近づいたものの、そのきっかけは痛みを伴うロイヤルティ収入の減少であった、というのが有報が示す実像です。

小野薬品は何に賭けているのか|デサイフェラ買収後の4つの成長戦略

「賭けているもの」とは、小野薬品がR&D費1,500億円・設備投資81億円・連結4,287名という経営資源をどの方向に集中投下しているかを指します。有報「経営方針、経営環境及び対処すべき課題等」には4つの成長戦略が明記されています。

賭け1: 製品価値最大化|オプジーボ+オンジェンティスの両輪

有報は「成長戦略:製品価値最大化」として、オンコロジー領域のオプジーボとプライマリー領域のオンジェンティス(パーキンソン病補助薬)の両輪を明記しています。オプジーボはBMSとの提携のもとで適応拡大を続けており、有報記載の主な動きだけでも2024年8月に日本で切除不能な肝細胞がんを対象にオプジーボ+ヤーボイ併用療法の承認申請、2024年12月に日本で根治切除不能な尿路上皮がんへの承認取得、2024年9月に日本でMSI-High/dMMR結腸・直腸がんへのオプジーボ+ヤーボイ併用療法の承認申請が並びます。

一方で、2024年11月には尿路上皮がんを対象とした国際共同試験でシスプラチン不適応集団の全生存期間で統計仮説を満たせず開発中止、2024年6月には卵巣がんでPARP阻害薬Rucaparibとの併用療法が主要評価項目未達で中止という挫折も併記されています。成功と中止が並走する創薬企業の日常が、有報の研究開発活動セクションから読み取れます。

賭け2: パイプラインの強化|臨床14品目の多層ポートフォリオ

有報「研究開発活動」には「重点領域において、現在、14品目(内、3品目はデサイフェラ社)の新薬候補が臨床ステージに移行しています」と明記されています。重点領域はがん、免疫、神経、スペシャリティの4つで、がん領域が中核です。

2024年度の主な進捗を有報から整理すると次のようになります。

| 開発品 | 主な動き(2024年4月〜2025年3月期の有報記載) |

|---|---|

| ROMVIMZA/DCC-3014 | 2025年2月に米国で腱滑膜巨細胞腫を効能・効果として承認取得、欧州でも承認申請受理 |

| オプジーボ(肝細胞がん) | 2024年8月に日本でオプジーボ+ヤーボイ併用療法の承認申請 |

| オプジーボ(尿路上皮がん) | 2024年12月に日本で根治切除不能な尿路上皮がんへの承認取得(化学療法併用) |

| ビラフトビカプセル/メクトビ錠 | 2024年5月に日本で甲状腺がん・甲状腺未分化がんで承認取得 |

| ONO-2020 | 2024年11月に日本でアルツハイマー型認知症に伴うアジテーションを対象にフェーズ2開始、2025年1月に日米でアルツハイマー型認知症を対象にフェーズ2開始 |

| Sapablursen(ONO-0530) | 2025年3月にIonis Pharmaceuticals社から全世界独占の開発・商業化権を取得(真性多血症対象) |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)研究開発活動

注目はROMVIMZA(DCC-3014)の米国承認取得です。デサイフェラ社が持ち込んだCSF-1受容体阻害薬が、グループ化から約8ヶ月で米国承認に到達しました。小野薬品にとって買収直後に具体的な成果が出た数少ない事例で、デサイフェラ買収の投資回収シナリオを面接で語るうえで押さえたいポイントです。

一方で有報には開発中止品も多数並びます。ONO-7018(MALT1阻害薬、2025年4月戦略上の理由で中止)、ONO-4578とオプジーボ併用療法の一部試験中止、ONO-4482(抗LAG-3抗体)、ONO-7914(STINGアゴニスト)、ONO-7475(Axl/Mer阻害薬)、ONO-2910(シュワン細胞分化促進薬)が有効性未達または戦略上の理由で中止になっています。これらは小野薬品の「打席数の多さ」の裏返しで、挑戦と失敗が日常業務である研究開発型企業の現実を示しています。

賭け3: グローバル事業の拡大と加速|デサイフェラ社が米欧拠点に

有報は「海外事業を拡大・加速させるために、デサイフェラ社を買収し、パイプラインと研究開発力を強化するとともに、米欧での販売基盤を獲得しました。さらに、デサイフェラ社を米欧事業における拠点として、従来、米国および英国に有していた機能を再編し、集約します」と明記しています。短期的にはQINLOCKとROMVIMZAの適応追加や販売地域拡大に加え、ONO-4059(ベレキシブル錠)の米国上市に向けた活動を推進する方針です。

この再編は小野薬品のグローバル戦略にとって大きな転換点です。これまでの「自前で米欧拠点を立ち上げる」モデルから、「買収した米国企業をそのまま米欧事業の拠点として使う」モデルへ舵を切りました。組織論的には買収先企業の人材・ノウハウを活用する戦略で、日本本社主導のゼロからの立ち上げより早いスピードで米欧での販売基盤を獲得できる可能性があります。

賭け4: 事業ドメインの拡大|ヘルスケア・デジタル領域への挑戦

有報によると、医療用医薬品以外の領域にも事業を広げています。小野薬品ヘルスケア株式会社では機能性表示食品の睡眠サプリメント「REMWELL(レムウェル)」を販売し、株式会社michitekuではがん(大腸がん、胃がん、肺がん、乳がん)患者向けのヘルスリテラシー支援ツール「michiteku」β版と、2025年1月から通院日管理アプリ「michiteku YOHA」を提供しています。小野デジタルヘルス投資合同会社によるヘルスケアベンチャーへの投資活動も並行しています。

R&D費1,500億円・売上比30.8%|投資と減益の綱引き

有報「研究開発活動」には「当連結会計年度の研究開発費の総額は、150,007百万円であります」と明記されています。売上収益4,868億円に対する比率は30.8%で、国内製薬でも突出した水準です。前期の売上比22%台と比べて大きく上昇していますが、これは売上が3.1%減少した一方でR&D費が拡大した「売上減×R&D増」の二重構造の結果で、営業利益62.6%減の直接要因のひとつです。

設備投資は81億円と製薬企業としては小規模で、内訳は研究設備3,854百万円、営業設備2,763百万円、生産設備1,444百万円です。研究設備が約半分を占める構成比は、工場設備ではなく知的財産で勝負する企業姿勢を示しています。R&D費の業界ランキングを見ると、売上比30%超は国内製薬の中でもトップクラスで、第一三共の売上比23.1%や塩野義製薬と比較しても高い水準です。

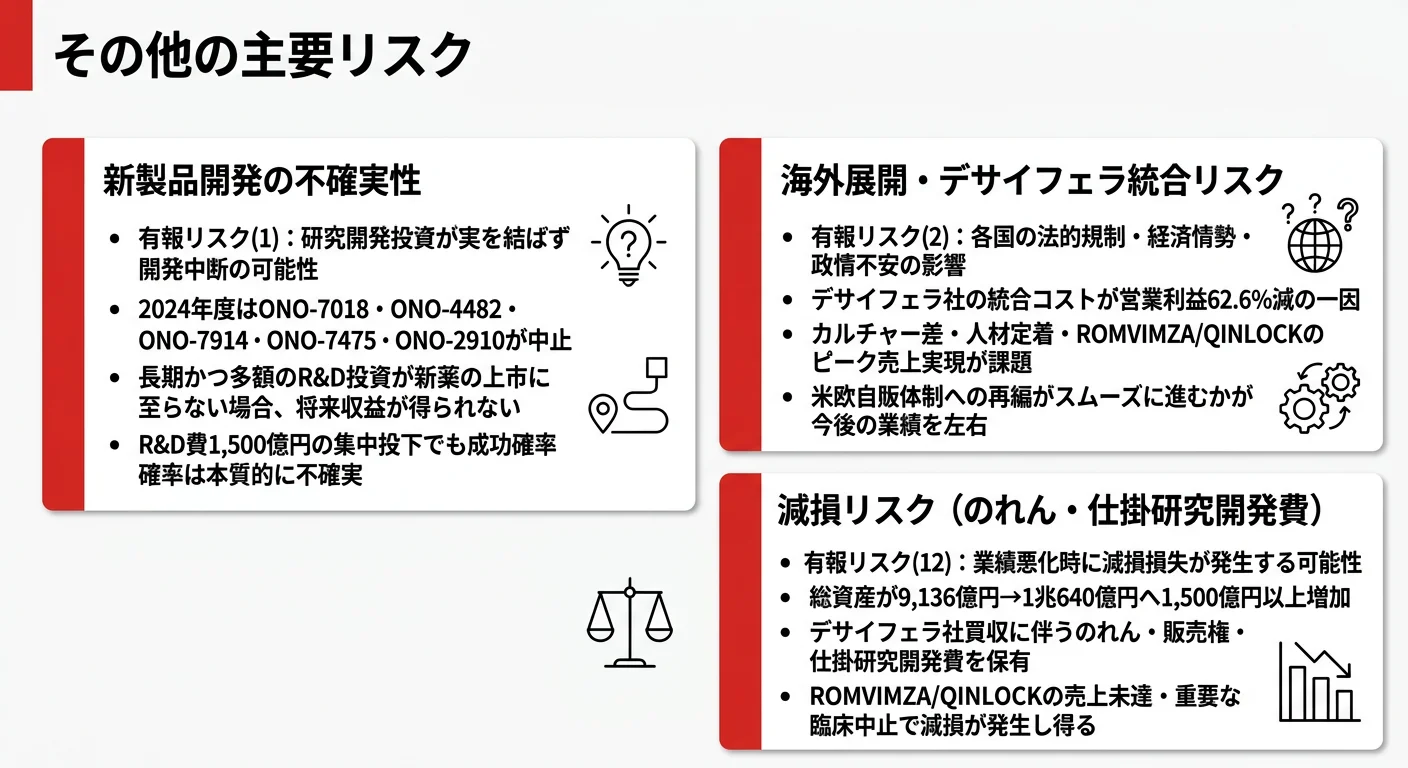

小野薬品が自ら語るリスクと課題|PRでは絶対に出ない情報

有報の「事業等のリスク」には、小野薬品がERM(全社的リスクマネジメント)体制のもとで抽出した15項目の主要リスクが列挙されています。有価証券報告書のリスク情報の読み方で解説しているとおり、ここは企業PRには絶対に出ない本音の情報源です。2025年3月期の有報で特に就活視点で重要な4つを整理します。

リスク1: 特定の製品への依存|オプジーボからの脱却リスク

有報リスク(3)は「当社グループの売上収益のうち、オプジーボ点滴静注および抗PD-1/PD-L1抗体関連のロイヤルティの売上収益は、売上収益合計の約50%台半ば(2025年3月期)を占めています。薬価改定、他の有力な競合品の出現、特許等の保護期間の満了、その他予期せぬ事情により、売上収益が減少した場合には、当社グループの経営成績および財政状態は影響を受ける可能性があります」と記載しています。

対応策として有報は「2017年度から展開している中期経営計画の中で、事業のグローバル展開を加速すべく取り組んでいます」「2024年6月には米国デサイフェラ社を買収し、欧米での臨床開発体制を強化し、世界40数か国での販売網を獲得しました」「デサイフェラ社の持っていたアセットであるキンロック、ロンビムザに続き、当社が創製したベレキシブル、更には2025年3月にIonis社から導入したSapablursenを始め、臨床開発段階にある当社の持つアセットをグローバル市場に速やかに投入していくことで、オプジーボに依存した経営体制を一気に改善していきます」と明記しています。脱オプジーボの実行計画が有報に明文化されている点は、面接で語るうえで押さえておきたい部分です。

リスク2: 新製品の開発について|中止品が並走する現実

有報リスク(1)は「新薬開発型医薬品企業として永続的な発展を実現するため」「長期かつ多額の研究開発投資が実を結ばず、開発中断を余儀なくされ、結果的に独創的な新薬の上市に至らない事態も予想されます。このような事態に陥った場合には、将来に期待していた収益が得られず、当社グループの経営成績および財政状態は影響を受ける可能性があります」と率直に記載しています。

2024年度の開発中止品(ONO-7018、ONO-4482、ONO-7914、ONO-7475、ONO-2910等)の多さは、この開発リスクが現実に顕在化していることの表れです。面接でこの点に触れるなら、「中止が多いから悪い企業」ではなく「打席が多いから中止も多く、その中から承認品が生まれる」という文脈で語ることが重要です。研究開発型企業で働くことは、開発中止のニュースを日常的に受け止める経験が前提になります。OB/OG訪問や説明会で「開発中止プロジェクトに関わっていた社員の次のアサイン」を具体的に聞いてみると、自分の適性を判断する材料になります。

リスク3: 海外展開について|欧米自販とデサイフェラ統合の綱引き

有報リスク(2)は「グローバルな事業活動を行うにあたり、開発リスクに対して、開発パイプライン拡充により複数の上市品候補を揃えると共に、各国の法的規制、経済情勢、政情不安、地域固有の自然災害や事業環境の不確実性等の情報を入手し、必要な対応を検討していますが、リスクを完全に回避することができない場合には、当社グループの経営成績および財政状態は影響を受ける可能性があります」と記載しています。

デサイフェラ社を米欧事業の拠点として統合するには、カルチャーの違い、人材の定着、ROMVIMZA/QINLOCKのピーク売上の実現など、多数の実務課題を乗り越える必要があります。2025年3月期の営業利益62.6%減という数字は、買収直後の統合コスト・のれん負担・事業再編費用を反映した可能性があり、統合がスムーズに進むかどうかが今後数年の業績を大きく左右します。海外志向が強い方は、面接や説明会で「デサイフェラ社との統合の進捗と、日本本社からの出向・研修の機会」について質問すると、グローバルキャリアの実像が見えます。

リスク4: 減損リスク|買収のれんとR&D先行投資の影

有報リスク(12)は「予実管理等を通じて業績のモニタリングを行っており、業績悪化の兆候があれば、適時に減損損失の測定等を行う体制を構築しています。今後、『事業等のリスク』に記載している様々なリスクが顕在化すること等により、業績計画との乖離が生じ、将来期待していたキャッシュ・フローが獲得できなくなった場合には、販売権、仕掛研究開発費およびのれんの減損損失が発生する可能性があります」と記載しています。

デサイフェラ社の買収に伴うのれん・販売権や、臨床ステージ14品目に紐づく仕掛研究開発費は、小野薬品のバランスシートに計上されています。ROMVIMZA/QINLOCKのグローバル売上が計画を下回る、あるいは臨床試験の重要な中止が重なる場合、これらの資産に減損損失が発生する可能性が有報で示唆されています。総資産が前期の913,668百万円から1,064,046百万円へと1,500億円以上増加している点と、この減損リスクは表裏の関係にあります。

あなたのキャリアとマッチするか

キャリアマッチとは、企業の投資方向性・事業構造・リスク構造と、就活生の志向・価値観・スキルの合致度を客観的に評価する判断軸です。2025年3月期の小野薬品の賭け(脱オプジーボ依存×デサイフェラ統合×R&D拡大)から逆算すると、向く人と向かない人が分かれます。

合う人

- 研究開発型の中堅製薬で裁量を持ちたい人(連結4,287名、R&D比率30.8%の集中投下環境)

- がん免疫療法・オンコロジー領域のサイエンスに強い関心がある人

- 買収後のPMI(統合)業務やクロスボーダー案件に関わりたい人(デサイフェラ社統合フェーズ)

- 減益局面の過渡期に入社して変革期の意思決定に立ち会いたい人

- 研究開発の打席数の多さに耐えられる人(開発中止品と並走する日常)

合わない人

- 短期的な業績安定を重視する人(2025年3月期は営業利益62.6%減の局面)

- 事業の多角化・幅広い製品ポートフォリオを求める人(単一セグメント)

- 大規模組織でのジョブローテーションを期待する人(連結4,287名は製薬大手の数分の一)

- 即時のグローバル勤務を志望する人(日本売上60.6%が依然中心)

上記に当てはまる場合は、多角的な製品ポートフォリオを持つ武田薬品、ADC集中戦略の第一三共、感染症特化型の塩野義製薬も比較検討してみてください。

従業員データ

従業員データとは、有報「従業員の状況」から読み取れる雇用規模・年収・勤続年数の定量情報です。社風や残業実態は有報の守備範囲外で、OpenWork等の口コミとOB/OG訪問で補完する必要があります。

| 項目 | データ(2025年3月期) |

|---|---|

| 従業員数(連結) | 4,287名 |

| 従業員数(単体) | 3,464名 |

| 平均年齢(単体) | 44.2歳 |

| 平均勤続年数(単体) | 16.9年 |

| 平均年間給与(単体) | 約1,017万円 |

出典: 小野薬品工業株式会社 有価証券報告書(2025年3月期)従業員の状況

連結4,287名に対して単体3,464名という比率から、従業員の約19%が海外(デサイフェラ社を含む米欧拠点、韓国・台湾の現地法人等)にいることがわかります。前期の連結3,853名から大幅に増えた背景にはデサイフェラ社の連結化があり、米欧の人員が短期間で増えた構造です。平均勤続16.9年は日本の大手企業でも長めの水準で、新卒入社・長期育成型の組織風土を示しています。平均年収約1,017万円は単体(日本勤務)の全職種平均で、MR・研究・管理部門の差や海外勤務者の給与体系は有報の範囲外です。

今から学ぶべき分野

| 学ぶべき分野 | 根拠(有報データ) | 具体的アクション |

|---|---|---|

| 英語(医学・製薬英語) | デサイフェラ社統合、米欧事業拠点の再編 | TOEIC 800点以上、臨床試験・FDA関連ドキュメントの英語読解 |

| がん免疫療法・ADC・細胞療法の基礎 | R&D比率30.8%のオンコロジー集中 | オプジーボのPD-1経路、CSF-1R(ROMVIMZA)、MALT1等の標的理解 |

| M&A・PMIの基礎知識 | デサイフェラ社買収とグループ再編 | のれん・減損会計の理解、買収統合プロセスの概要 |

| 臨床試験・薬事規制 | 臨床ステージ14品目の多国間開発 | ICH-GCP、FDA/EMA/PMDAの審査プロセスの基本 |

| 財務・IRの読み方 | 2025年3月期の減益構造を数値で把握 | ROE・R&D比率・セグメント売上の5期推移を有報で継続チェック |

面接で使える有報ポイント

面接で有報データを使うとは、企業の公式開示情報に基づいた具体的な数字で企業理解の深さを示すことです。小野薬品の場合、2025年3月期の数字をそのまま自分の言葉で語れるかが勝負になります。

志望動機での活用

「2025年3月期の有報で、売上収益4,868億円(前期比-3.1%)・営業利益597億円(前期比-62.6%)と、小野薬品が買収直後の過渡期に入っていることを確認しました。同時に、R&D費は1,500億円・売上比30.8%へと拡大し、臨床ステージには14品目(うちデサイフェラ社分3品目)が並んでいます。減益局面でも研究開発を拡大するという経営意思に共感し、デサイフェラ統合後の米欧事業の立ち上げに自分が関わりたいと考え志望しています。」

「有報の『特定の製品への依存』の記述が、前期の『約60%台半ば』から当期の『約50%台半ば』へ書き換わっていることに注目しました。依存度が下がった主因は抗PD-1/PD-L1抗体関連ロイヤルティの減少(185,693→156,107百万円)であり、『脱オプジーボが成功した』という単純な物語ではなく、痛みを伴う過渡期であることが読み取れます。この現実を踏まえて、自分はROMVIMZAの2025年2月米国承認のような次の成功事例を増やす側に回りたいと考えています。」

逆質問で使えるネタ

- 「有報でデサイフェラ社が米欧事業の拠点として再編されると記載されていましたが、日本本社の社員が米欧デサイフェラ社に出向・研修で赴くキャリアパスはどのようなものがありますか?(2025年3月期有報)」

- 「2025年3月期の営業利益が前期比62.6%減でしたが、この減益局面でもR&D費を1,500億円に拡大された意思決定の背景について、現場の研究職にはどのように伝わっているのでしょうか?」

- 「有報で『2025年3月にIonis社からSapablursenを全世界独占でライセンスイン』と記載されていました。今後もライセンスインによる新薬導入は、臨床開発や事業開発部門の若手が関わる機会があるのでしょうか?」

- 「ROMVIMZA(DCC-3014)が2025年2月に米国で腱滑膜巨細胞腫の承認を取得しました。デサイフェラ社由来のアセットの米欧販売活動に、新卒社員が関わる機会はどの段階から生まれますか?」

まとめ

| 視点 | 小野薬品工業の特徴(2025年3月期) |

|---|---|

| 事業の核心 | 医薬品事業の単一セグメント。売上の約50%台半ばがオプジーボ・抗PD-1/PD-L1抗体関連で依然集中 |

| 成長の方向 | 製品価値最大化+デサイフェラ買収によるグローバル化+R&D費1,500億円の集中投下+事業ドメイン拡大 |

| 財務構造 | 売上4,868億円・営業利益597億円(-62.6%)・ROE6.4%。前期までの高収益体質がリセットされた過渡期 |

| グローバル度 | 日本60.6%・米国34.3%・アジア3.4%・欧州1.5%。デサイフェラ統合で米国比率が上昇 |

| 年収水準 | 単体平均約1,017万円、平均年齢44.2歳・平均勤続16.9年の長期育成型 |

| キャリアの特徴 | 連結4,287名の中堅規模で、買収統合・脱オプジーボ・R&D拡大の同時進行フェーズ |

小野薬品工業を「オプジーボの会社」と一言で括るのは、2024年3月期までの読み方でした。2025年3月期の有報は「デサイフェラ社買収と引き換えに減益を受け入れ、脱オプジーボ依存とグローバル化を同時に進める過渡期企業」という新しい輪郭を見せます。売上4,868億円、営業利益597億円、ROE6.4%、R&D比率30.8%、オプジーボ依存度『約50%台半ば』、デサイフェラ統合──この6つのキーワードを自分の言葉で結び直せれば、他の就活生との差別化は明確になります。

次のアクション:

- 製薬業界の全体像を掴む → 製薬業界を有報で読む|4社比較

- 有報を面接で使う方法を押さえたい → 有報を面接で活用する方法

- ADC集中戦略の同業他社と比べたい → 第一三共の将来性

- R&D費の業界ランキングを確認する → R&D費ランキング

本記事のデータは小野薬品工業株式会社の有価証券報告書(EDINET・2025年3月期)に基づいています。投資判断を目的としたものではありません。企業の将来業績を保証するものではなく、最新情報は企業の公式IR資料をご確認ください。