この記事を読むと: 面接で「なぜBtoBメーカーの中で御社か」を、営業利益率の6倍差・一人当たり営業利益の11倍差・設備投資の22倍差という数値根拠つきで自分の言葉で語れるようになります。

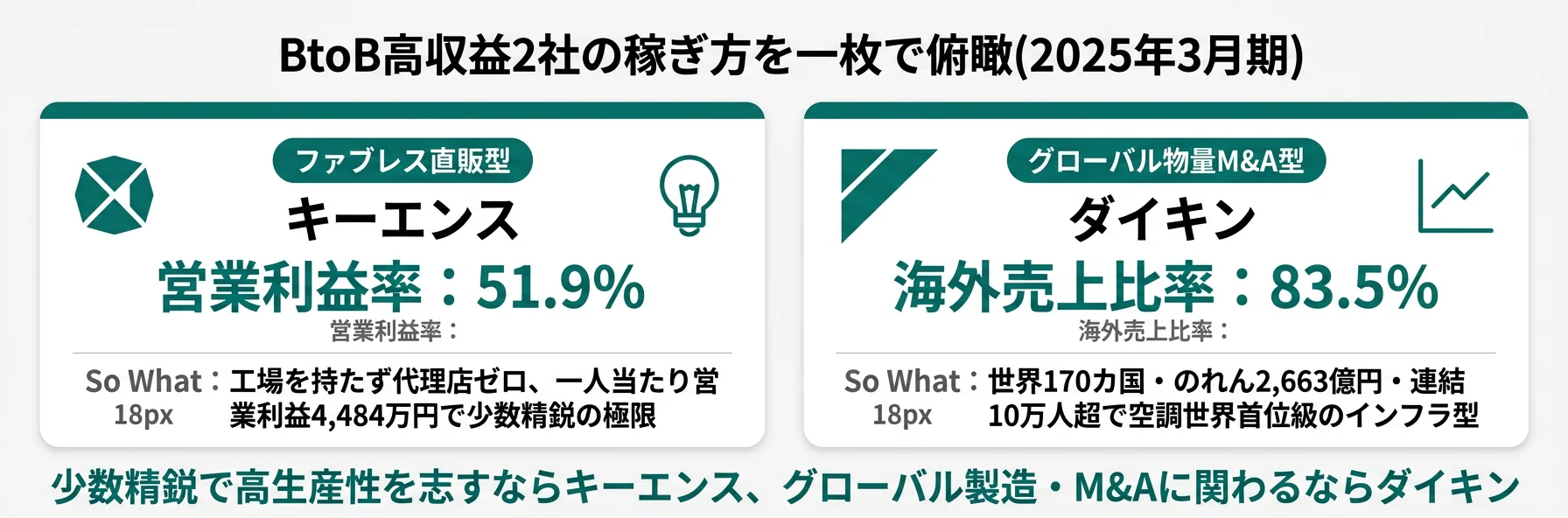

「BtoBの高収益企業ってどこも似たようなもの?」と感じている就活生は少なくありません。しかし2025年3月期の有価証券報告書を並べて読むと、営業利益率は51.9%と8.5%で約6倍の差、一人当たり営業利益では約11.6倍の差がつき、同じ「BtoB高収益」の看板のもとで2社が取る戦略は正反対です。

| あなたの志向 | 向いている企業 |

|---|---|

| 少数精鋭で高年収・高い個人生産性を追求したい | キーエンス |

| 世界中に製造インフラを展開するグローバルモノづくりに関わりたい | ダイキン |

| 営業で圧倒的な力をつけ顧客ニーズを直接掘り起こしたい | キーエンス |

| M&Aと事業開発で成長を加速する戦略に関わりたい | ダイキン |

| 技術で「世界初」「業界初」を量産する現場に立ち会いたい | キーエンス |

| 脱炭素・空調インフラで地球規模の社会課題に取り組みたい | ダイキン |

この記事のデータは両社の有価証券報告書(2025年3月期・EDINET)に基づいています。 有報の読み方がわからない方は有価証券報告書の読み方完全ガイドをご覧ください。記事中の専門用語は用語集で確認できます。

結論|2社は「BtoB高収益」を正反対の方法で実現している

BtoB高収益企業とは、法人向け製品・サービスで業界平均を大きく上回るマージンを達成している製造業を指します。キーエンスとダイキンは同じ「BtoB高収益」のラベルを持ちながら、「少数精鋭×ファブレス×直販」と「グローバル物量×M&A×拠点展開」という正反対の設計思想で高収益を実現しています。まずはKPIで構造差を押さえ、以降のセクションで深掘りしましょう。

各社の戦略を1行で要約すると以下のとおりです。社名をタップすると、該当の詳細セクションに直接ジャンプできます。

| 会社|ラベル | 戦略要約 |

|---|---|

| キーエンス|少数精鋭・ファブレス直販型 | 工場を持たず代理店も使わず、開発と営業の一体化で粗利率83.8%を実現 |

| ダイキン|グローバル物量・M&A型 | 世界170カ国に製造インフラを構築し、M&Aとシナジーで空調世界首位級を目指す |

主要指標サマリー

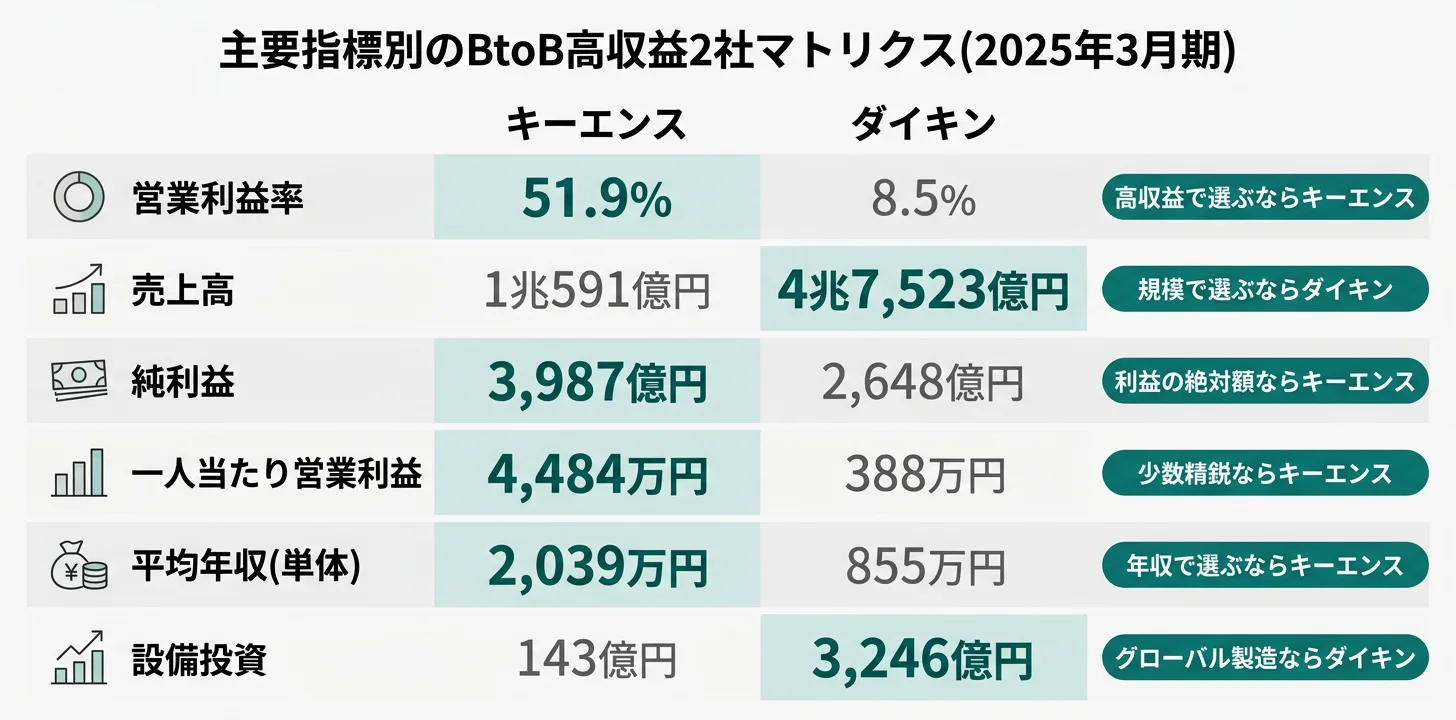

| 指標 | キーエンス | ダイキン |

|---|---|---|

| 売上高 | 1兆591億円 | 4兆7,523億円 |

| 営業利益 | 5,498億円 | 4,017億円 |

| 営業利益率 | 51.9% | 8.5% |

| 純利益 | 3,987億円 | 2,648億円 |

| 自己資本比率 | 94.5% | 54.6% |

| ROE | 13.5% | 9.7% |

| 連結従業員数 | 12,261人 | 103,544人 |

| 平均年収(単体) | 2,039万円 | 855万円 |

| 海外売上比率 | 64.8% | 83.5% |

| 設備投資額 | 143億円 | 3,246億円 |

出典: 両社 有価証券報告書 2025年3月期

売上4.5倍・従業員8.4倍のダイキンに対して純利益ではキーエンスが上回る逆転構造は、「どちらが優れた会社か」ではなく「少数精鋭で付加価値を極限まで高めるモデル」と「スケールと地域分散で規模の経済を取りにいくモデル」の性格の違いを示しています。前者は高マージンを社員に還元する環境で、一方で成果評価は厳しく平均勤続11.1年と相対的に短い特徴があります。後者は10万人超の組織で長期にキャリアを育てる環境であり、その代わり1人当たりのレバレッジは前者より小さく映ります。どちらの経営環境に自分が向くかを見極めるのが、2社選びの出発点です。

2社を横並びで見ると、単に規模の大小ではなく「稼ぎ方の構造」そのものが根本的に異なることがわかります。次のセクションでは、最も構造差が現れる収益性指標から具体的に比較していきます。

収益構造の比較|利益率6倍・一人当たり利益11.6倍の差

収益構造の比較とは、売上・利益・利益率・一人当たり指標を並べ、「稼ぐ力」のメカニズムを読み解く分析です。結論を先に示すと、キーエンスは営業利益率51.9%・粗利率83.8%のファブレス直販モデル、ダイキンは営業利益率8.5%ながら売上4.75兆円のスケールで純利益2,648億円を稼ぐモデルで、メカニズムが完全に分岐しています。

利益率と一人当たり指標の格差

| 指標 | キーエンス | ダイキン |

|---|---|---|

| 粗利率 | 83.8% | ─ |

| 営業利益率 | 51.9% | 8.5% |

| 純利益率 | 37.6% | 5.6% |

| 一人当たり売上高 | 8,639万円 | 4,590万円 |

| 一人当たり営業利益 | 4,484万円 | 388万円 |

出典: 両社 有価証券報告書 2025年3月期。一人当たり指標は連結従業員数ベースで算出

キーエンスの粗利率83.8%は、原価が売上のわずか16.2%しかないことを意味します。ファブレスモデルにより製造固定費を持たず、高付加価値製品を直販することで実現している水準です。

一人当たり営業利益では約11.6倍の差が生まれています。キーエンスの従業員一人が年間4,484万円の営業利益を生み出すのに対し、ダイキンは388万円。これはビジネスモデルの優劣ではなく、「少数精鋭で高マージン」と「大量の人員で大量のモノを届ける」という設計思想の違いです。

5年間の純利益成長

| 期 | キーエンス純利益 | ダイキン純利益 |

|---|---|---|

| 2021年3月期 | 1,973億円 | 1,562億円 |

| 2022年3月期 | 3,034億円 | 2,177億円 |

| 2023年3月期 | 3,630億円 | 2,578億円 |

| 2024年3月期 | 3,696億円 | 2,603億円 |

| 2025年3月期 | 3,987億円 | 2,648億円 |

出典: 両社 有価証券報告書 2025年3月期 経理の状況

キーエンスの純利益は4年で約2倍に成長しました。ダイキンも堅実に成長しています。ただし、2023年以降は成長が鈍化しており、欧州のヒートポンプ暖房需要の落ち込みや中国の不動産不況が影響していることが有報で示唆されています。

高収益製造業の他社比較も見たい方は → 高収益製造業3社を有報で比較

収益性の差を把握したところで、次のセクションでは2社のビジネスモデルの設計思想を個別に深掘りします。

投資戦略の比較|各社が「何に賭けているか」

投資戦略の比較とは、有報の「経営方針」「設備の状況」「研究開発活動」に記載された各社の資金配分と重点投資領域を読み解く分析です。ここから先は2社それぞれが2025年3月期有報で明示している経営戦略と投資先を個別に整理します。

キーエンス|少数精鋭・ファブレス直販型

キーエンスの経営方針は2つに集約されます。「会社を永続させる」と「最小の資本と人で最大の付加価値を上げる」です(2025年3月期有報)。この方針を支える仕組みは以下のとおりです。

| 特徴 | 内容 |

|---|---|

| 製造 | ファブレス(協力工場に委託、品質管理部門が深く関与) |

| 販売 | 代理店ゼロの全品直販(グローバル直販体制) |

| 在庫 | 即納体制、受注残は実質ゼロ |

| 顧客分散 | 売上の10%以上を占める単一顧客なし |

| 有利子負債 | ゼロ |

| 自己資本比率 | 94.5% |

出典: キーエンス 有価証券報告書 2025年3月期

工場を持たないことで製造固定費を排除し、直販で中間マージンも排除します。さらに、開発と営業が一体となって顧客の潜在ニーズを捕捉し、「世界初」「業界初」の製品を生み出す循環が83.8%の粗利率を支えています。

設備投資は143億円(売上比1.4%)にとどまり、「主に新商品用の金型等の工具、器具及び備品」が中心です。R&Dは289億円(売上比2.7%)で、AI搭載画像センサー(専門知識不要で安定検出)や高精度イオナイザ(除電精度・速度が従来品比10倍)など既存製品カテゴリの高付加価値化が中心です。有報では従来オーガニック成長のみだった経営方針から「M&Aを含めたあらゆる可能性を追求」と明記する変化も記載されました。

少数精鋭環境で高年収を実現し、営業力を圧倒的に鍛えたい就活生にとっては、個人の生産性が最大化される環境です。

ダイキン|グローバル物量・M&A型

ダイキンは空調・冷凍機事業が売上の92.3%を占める空調専業メーカーです。世界170カ国以上で事業を展開し、各地域に生産拠点を構えています(2025年3月期有報)。

| セグメント | 売上高 | 営業利益 | 営業利益率 |

|---|---|---|---|

| 空調・冷凍機事業 | 4兆3,845億円 | 3,510億円 | 8.0% |

| 化学事業 | 2,630億円 | 461億円 | 17.5% |

| その他 | 1,048億円 | 45億円 | 4.3% |

出典: ダイキン工業 有価証券報告書 2025年3月期 セグメント情報

空調事業の営業利益率は8.0%で製造業としては標準的水準です。ただし売上の規模が圧倒的で、化学事業は利益率17.5%と高く、フッ素化学でグローバルNo.1を目指します。空調の冷媒やフッ素樹脂で空調事業とのシナジーも強みです。

ダイキンのグローバル展開は有形固定資産の地域分布に表れています。

| 地域 | 有形固定資産 |

|---|---|

| 日本 | 2,240億円 |

| 米国 | 3,538億円 |

| アジア・オセアニア | 2,273億円 |

| 欧州 | 1,960億円 |

| 中国 | 1,927億円 |

| その他 | 855億円 |

出典: ダイキン工業 有価証券報告書 2025年3月期 セグメント情報 地域ごとの情報

米国の有形固定資産が日本を上回っている点が、ダイキンのグローバル軸足の実態を示します。M&Aと生産拠点の新設により、世界中にモノづくりのインフラを構築しており、のれん残高は2,663億円に達しています。M&Aが成長の重要なドライバーであることがわかります。

投資計画「FUSION25」では3つの成長テーマに沿って投資を展開しています。

- カーボンニュートラルへの挑戦: R32冷媒の推進、ヒートポンプ暖房、CO2削減技術

- 顧客とつながるソリューション事業: BMS(Building Management System)の開発強化

- 空気価値の創造: 花粉レス空間など新たな空気質の提案

特にデータセンター向けの大型空冷チラーやアプライド空調の拡大に注力しています。AI・クラウドの爆発的な電力需要増が追い風です。

世界中に製造インフラを展開するグローバルモノづくりやM&A戦略の最前線で働きたい就活生にとっては、地球規模のスケールでキャリアを築ける環境です。

2社の投資戦略を並べて見ると、「BtoB高収益」というラベルの下で向かう先は大きく分岐していることが確認できます。次のセクションでは、R&Dと設備投資の量と構造を数値で深掘りします。

R&D・設備投資の比較|ファブレスの143億円 vs グローバル工場の3,246億円

R&D・設備投資の比較とは、有報の「研究開発活動」「設備の状況」に記載された投資の規模と方向性を読み解く分析です。結論を先に示すと、R&Dの売上比は2.7% vs 2.9%でほぼ同水準、しかし設備投資には22.7倍の差がつくという、ビジネスモデルの違いを端的に示す対比が見られます。

| 指標 | キーエンス | ダイキン |

|---|---|---|

| 設備投資額 | 143億円 | 3,246億円 |

| 売上比 | 1.4% | 6.8% |

| 研究開発費 | 289億円 | 1,357億円 |

| 売上比 | 2.7% | 2.9% |

出典: 両社 有価証券報告書 2025年3月期 設備の状況・研究開発活動。ダイキンのR&D費はグループ全体の合計値

R&Dの売上比はほぼ同水準です。しかし設備投資には22.7倍の差があり、キーエンスの143億円は「主に新商品用の金型等の工具、器具及び備品」にとどまる一方、ダイキンの3,246億円は世界中の工場の能力増強・新設に充てられています。

キーエンスのR&Dは、既存製品カテゴリの高付加価値化が中心で、売上比2.7%のR&D費で粗利率83.8%の製品を生み出す投資効率の高さが際立ちます。ダイキンのR&Dはカーボンニュートラル対応のヒートポンプ、データセンター向け大型空冷チラー、フッ素化学でのグローバル首位確立など、空調インフラの社会実装を支える技術開発に広く投入されています。

投資の量と質を把握したところで、次のセクションでは組織規模・年収・人的資本の観点から2社を見ていきます。

人的資本の比較|年収2.4倍・従業員数8.4倍の対比

人的資本の比較とは、有報の「従業員の状況」から年収・従業員数・平均年齢などを読み取り、組織構造と働く環境の違いを把握する分析です。結論を先に示すと、キーエンスの平均年収2,039万円はダイキン855万円の約2.4倍、ただし連結従業員数はダイキン103,544人がキーエンス12,261人の約8.4倍で、組織の設計思想そのものが対照的です。

| 指標 | キーエンス | ダイキン |

|---|---|---|

| 連結従業員数 | 12,261人 | 103,544人 |

| 単体従業員数 | 3,205人 | 7,866人 |

| 平均年齢 | 34.8歳 | 41.0歳 |

| 平均勤続年数 | 11.1年 | 16.5年 |

| 平均年収(単体) | 2,039万円 | 855万円 |

| 労働組合 | なし | ─ |

出典: 両社 有価証券報告書 2025年3月期 従業員の状況

平均年収の差は約2.4倍です。キーエンスの2,039万円は日本企業でトップクラスの水準。ただし平均年齢は34.8歳と若く、勤続年数も11.1年とダイキンより短く、若手で高い生産性を発揮する前提の人事設計であることがわかります。

キーエンスの独自文化

有報に記載されたキーエンスの人的資本施策は、他社にない特徴があります。

- 社内で役職呼称を使わない(フラットな文化)

- オフィスにパーティションなし(オープンフロア)

- 役員・社員の3親等以内の親族の入社を認めない

- 接待・贈答の授受を禁止

- 役得(役職に伴う特権)を禁止

男性育児休業取得率は72.9%。一方、男女の賃金差異は全労働者で41.8%と大きく、正規雇用でも42.2%にとどまっており、このギャップは就活時に理解しておきたい点です。

ダイキンの人材育成

ダイキンはテクノロジー・イノベーションセンター(TIC)を中心に、東京大学・大阪大学・東京科学大学・同志社大学との産学連携を推進しています。また、トヨタのWoven Cityでの実証実験参画など、社外との協創を重視する姿勢が見えます。連結10万人超の従業員を擁するだけに、グローバルな人材マネジメントが経営課題であり、同時に学びの機会となっています。

キーエンス2,039万円とダイキン855万円の年収差は、「どちらが良い会社か」ではなく、「少数精鋭×高レバレッジで個人に還元するモデル」と「10万人超のグローバル組織で事業インフラを育てるモデル」の性格の違いを映しています。前者は平均年齢34.8歳で勤続11.1年と若く、個人の成果に報いる環境だが競争圧力は高い。後者は勤続16.5年と長く、長期キャリアを積める環境だが1人当たりのレバレッジは小さい。金額の単純比較より、どちらの組織と働く環境に自分が共感するかで判断するのが実用的です。

ここまでで2社の構造差・投資戦略・組織の違いが揃いました。次のセクションでは、あなた自身がどちらと相性が良いかを判断する視点を整理します。

キャリアマッチ|自分に合うBtoB高収益企業を見極める

キャリアマッチとは、各社の投資戦略・事業構造と自分の志向を照らし合わせ、入社後のミスマッチを防ぐための視点です。先に結論を挙げると、志向は「個人の生産性を極限まで高めたい型」と「グローバル組織の一員として世界を変えたい型」の2つに分かれ、それぞれに合う企業が明確に分岐します。

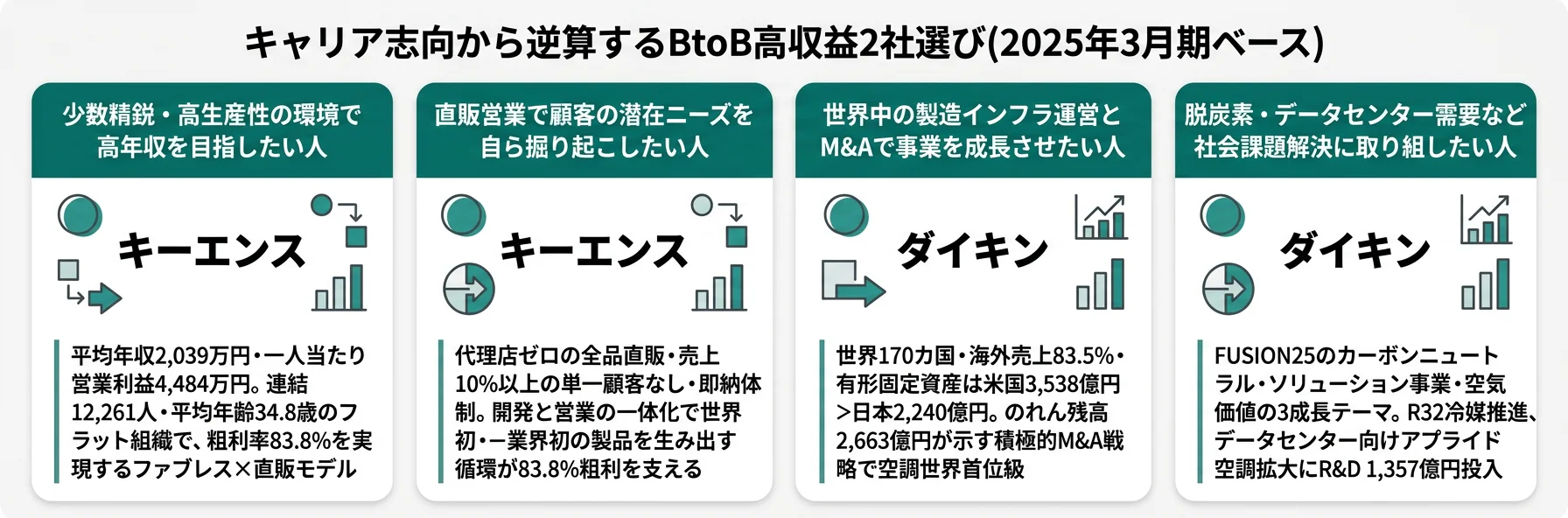

少数精鋭・高生産性の環境で勝負したい人

- 平均年収2,039万円・一人当たり営業利益4,484万円の環境で働きたい → キーエンスの有報分析を読む

- 直販モデルで顧客の潜在ニーズを自ら掘り起こす営業力を磨きたい

- フラット組織(役職呼称なし)と成果重視の文化に共感できる

- ファブレスと「世界初」製品開発が一体化した環境で働きたい

グローバル組織でモノづくり・M&Aに関わりたい人

- 世界170カ国のグローバル製造インフラを運営したい → ダイキン工業の有報分析を読む

- のれん2,663億円が示す積極的M&A戦略に関わりたい

- カーボンニュートラル・データセンター空調など社会課題解決に取り組みたい

- 連結10万人超の組織で長期的にキャリアを育てたい

- 製造業の幅広い事業を経験したい → 高収益製造業3社を有報で比較

志向軸で見るキャリアマッチ

| 志向軸 | マッチする企業 | 有報データに基づく理由 |

|---|---|---|

| 高年収・少数精鋭・高生産性 | キーエンス | 平均年収2,039万円、一人当たり営業利益4,484万円の環境 |

| グローバル製造インフラ・M&A | ダイキン | 世界170カ国・連結10万人超、有形固定資産は米国3,538億円>日本2,240億円 |

| 営業で圧倒的な力をつけたい | キーエンス | 直販モデルで顧客の潜在ニーズを自ら掘り起こす |

| M&A・事業開発に関わりたい | ダイキン | のれん2,663億円が示す積極的なM&A戦略 |

| 技術で「世界初」を生み出したい | キーエンス | 開発と営業の一体化で世界初・業界初の製品を創出 |

| 脱炭素・環境テーマに取り組みたい | ダイキン | カーボンニュートラルがFUSION25の成長テーマ筆頭 |

面接での有報活用例

キーエンスの面接 ── 「なぜ御社か」と聞かれたとき

「キーエンスの有報を読み、営業利益率51.9%・粗利率83.8%という数字に驚きました。ファブレスと直販の組み合わせで中間コストを排除し、開発と営業が一体となって顧客の潜在ニーズを捕捉するモデルは、『最小の資本と人で最大の付加価値を上げる』という経営方針の具現化だと感じます。海外売上比率64.8%でまだ成長余地があり、有報で初めて『M&Aを含めたあらゆる可能性を追求』と明記された経営方針の変化にも注目しています。」

ダイキンの面接 ── 「当社の強みは何だと思いますか」と聞かれたとき

「有報で注目したのは、米国の有形固定資産3,538億円が日本の2,240億円を上回っている点です。M&Aと生産拠点の新設でグローバルインフラを構築し、アプライド空調やデータセンター向けの需要を取り込む戦略は、FUSION25の成長テーマと一貫しています。空調の次の成長領域としてソリューション事業やBMSの強化も始まっており、モノを売るだけでなく価値を提供する方向に進化していることに魅力を感じます。」

有報データの面接活用をさらに深めたい方は → 有報データの面接活用テクニック

キャリアマッチの軸を押さえたら、最後に2社が有報で開示するリスク・課題を確認します。投資戦略の裏側にある「賭けの不確実性」を知ることで、面接で「リスクをどう見ますか」と聞かれた時にも自分の言葉で答えられるようになります。

業界共通リスク|有報の「事業等のリスク」から読む注意点

有報の「事業等のリスク」には、企業のPRでは出てこない、嘘のつけないリスク認識が記されています。BtoB高収益2社に共通する構造リスクと、ビジネスモデルの違いに由来する個社固有リスクが混在します。リスクの性格が異なる=キャリアで経験する業績変動の種類も異なるということです。面接で問われた場合は、リスクを否定せず、各社の対処策(財務健全性・分散投資など)まで踏み込むと深みが出ます。

為替変動リスクは海外売上比率の高い両社にとって業績の振れ幅を左右する最重要ファクターです。キーエンスは海外売上64.8%の環境下で当期に為替差損42億円を計上し、前期の為替差益128億円から約170億円のスイングを経験しました(2025年3月期有報)。ダイキンは海外売上83.5%と依存度がさらに高く、連結損益計算書は円貨換算の影響を直接受けますが、中長期では各地域の現地生産比率を高めることで自然ヘッジを効かせる方針を有報で明示しています。両社は同じ「為替リスク」でも、対処の軸が「財務ヘッジ中心」と「現地生産シフト」で分かれる構造です。

景気・需要変動リスクは2社で現れ方が異なります。キーエンスは顧客の設備投資動向に業績が連動する構造で、売上の10%以上を占める単一顧客を持たない分散設計と、商品・顧客・地域の3軸分散で特定依存を回避しています(2025年3月期有報)。ダイキンは地域ごとに需要環境が分岐しており、欧州のヒートポンプ暖房需要減と中国の不動産不況が重しとなる一方、インド・日本・データセンター向けアプライド空調は好調と、同じ期間内に複数地域の明暗が同時に現れるのが特徴です。就活生にとって、入社後に経験する業績変動は「顧客の設備投資サイクル」と「地域間のまだら模様」で質が異なる点が押さえどころです。

品質・サプライチェーンリスクは両社の生産思想の違いがそのまま表れます。キーエンスはファブレスモデルで製造を協力工場に委託するため、品質管理部門が製造現場に深く関与する体制が鍵となり、有報でも品質管理部門の関与が経営の柱として明記されています(2025年3月期有報)。ダイキンは世界170カ国に製品を供給しているため、いったん製品安全性に問題が起きた場合の影響範囲が広く、リコールや補修費用の規模もグローバルに広がる構造です。前者は「外部工場の管理力」、後者は「グローバル回収・補修体制」と、品質リスクの性格そのものが異なります。

M&A・のれん減損リスクは2社で性格が正反対です。キーエンスは従来オーガニック成長のみだった経営方針を2025年3月期有報で「M&Aを含めたあらゆる可能性を追求」と変更し、これまで有利子負債ゼロ・自己資本比率94.5%で積み上げてきた財務健全性の枠内で、初めてM&Aに踏み出す姿勢を示しました。ダイキンは既にのれん残高2,663億円を抱えており、買収先の統合が計画通り進まなかった場合の減損リスクが財務面の注意点です。一方でM&Aは空調事業の世界首位級を目指す成長ドライバーでもあり、リスクと成長機会が裏表の関係になっています(2025年3月期有報)。

規制・競争激化リスクもモデル別に異なる向き合い方が求められます。ダイキンは冷媒規制(米国のR410AからR32への移行など)への対応が急務で、規制対応コストの増加と新規格対応機種への切替需要の両方が同時に進行します。加えて新興国メーカーの台頭、欧州のヒートポンプ市場での現地競合との競争激化も課題です。キーエンスはFA用センサー分野での技術革新・新規参入に対して、「世界初」「業界初」を継続的に生み出す開発・営業一体のモデルで対抗する構図です(両社 2025年3月期有報)。

リスク情報は「この企業は危ない」と判断するためのものではなく、「入社後にどんな業績変動を経験しうるか」を事前に把握するための材料です。面接で聞かれたときは、リスクを否定せず、各社がどう対処しているか(例: キーエンスの分散設計・自己資本比率94.5%、ダイキンの現地生産比率向上・FUSION25の成長テーマ)まで踏み込んで語ると深みが出ます。

他社のリスク開示と読み比べる視点を学びたい方は → 有報のリスク情報の読み方ガイド

まとめ

キーエンスとダイキンは、BtoB高収益企業でありながら、稼ぎ方の設計思想がまったく異なります。キーエンスは「最小の資本と人で最大の付加価値」を徹底し、12,261人で営業利益5,498億円を生み出す少数精鋭型。ダイキンは「世界中に空調インフラを構築する」ことで、103,544人で売上高4.75兆円を達成するグローバル物量型です。

この記事のポイント3選

- 営業利益率は51.9% vs 8.5%で約6倍、一人当たり営業利益は11.6倍の差。同じ「BtoB高収益」でも実現メカニズムが正反対──ファブレス直販と物量グローバル製造の対比

- 売上はダイキン4.5倍、純利益はキーエンスが約1.5倍上回る逆転構造。規模と収益性が連動しない2社は、BtoB企業選びで「どの軸を重視するか」を問いかける

- 設備投資22.7倍・のれん2,663億円など、M&A・拠点投資の姿勢も対照的。就活ではどちらの投資哲学・組織設計に共感するかが軸になる

次のアクション

- キーエンスの少数精鋭・ファブレスモデルに共感した方は → キーエンスの有報分析を個社記事で深掘り

- ダイキンのグローバル物量・M&A戦略に共感した方は → ダイキン工業の有報分析を個社記事で深掘り

- 高収益製造業のもう一つの切り口を見たい方は → 高収益製造業3社を有報で比較

BtoBメーカーは一様ではありません。少数精鋭の高マージンモデルか、グローバル規模の大量生産モデルか。どちらが自分のキャリア志向に合うかを考える材料として、有報は最も信頼できる情報源になります。